從礦企到基建商,Bitdeer 清空 BTC 背後的生存邏輯

TechFlow Selected深潮精選

從礦企到基建商,Bitdeer 清空 BTC 背後的生存邏輯

利潤率逼近紅線,礦商開始用比特幣當燃料。

作者:Liam 'Akiba' Wright

編譯:深潮 TechFlow

深潮導讀:按算力規模計,Bitdeer 是美國最大的比特幣礦商。本週它一次性清空了全部 BTC 國庫——從 2017 枚歸零。與此同時,公司同步完成了 3.25 億美元可轉債融資和股權增發。這不是孤立事件:算力價格(hashprice)已逼近眾多礦商的盈虧平衡線,礦商從"囤幣機器"變成"以 BTC 為燃料的運營機器"的結構性轉變,正在悄然發生。

全文如下:

按算力規模計算的美國最大比特幣礦商 Bitdeer,本週徹底清空了自己的 BTC 賬本。

公司 BTC 國庫餘額目前顯示為 0——它賣出了 189.8 枚新挖出的 BTC,並從儲備中提取了 943.1 枚 BTC 一併出售。

礦業公司持有比特幣,就像管道中的壓力:一部分作為收入流出,一部分留在國庫中充當價值儲存和緩衝墊,而緩衝墊的狀態,折射出管理層對前方路況的判斷。

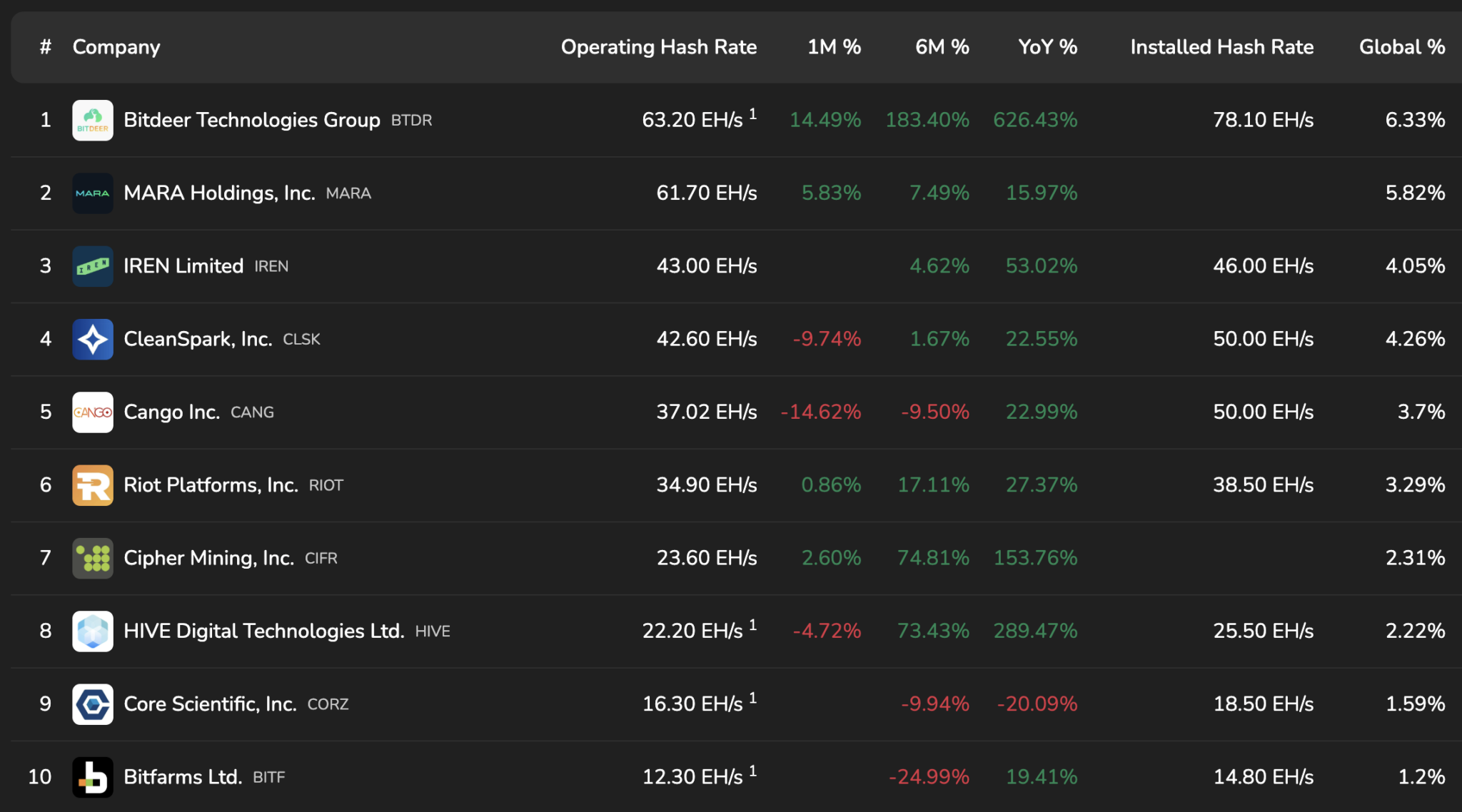

Bitcoin hashrate ranking

Source: bitcoinminingstock.io

Bitdeer 的緩衝墊一次性歸零,這引出一個問題:這家礦商急需現金的理由是什麼?它又如何看待下一個季度?

在礦業裡,賬單以法幣形式到來——電費、託管費、工資、零部件——而收入以比特幣形式到來。因此,每一項國庫政策,本質上都是一份關於時機、風險和資本獲取能力的聲明。

這次週報還有第二層含義。Bitdeer 的資產負債表在年末時仍顯示著可觀的 BTC 持倉——2025 年 12 月 31 日的公告中,公司披露"持有比特幣:2,017 枚"。

從四位數的持倉到一份顯示為零的周度更新,這背後是節奏、現金轉化、治理模式,以及礦業這門不斷自我重塑的生意的全部故事。

綜合來看,這次週報呈現的是一家主動選擇確定性的公司——將一個不斷縮水(以美元計價)的儲備轉化為運營流動性,並將其風險敞口調整得更接近於一家公用事業公司,而非一個囤幣賬戶。這就是"投降"(capitulation)一詞進場的地方:它描述的是當利潤率儀表接近紅線時所發生的事情——國庫從戰略儲備變成了燃料。

按周度數據計算,Bitdeer 共賣出約 1,132.9 枚 BTC(儲備 943.1 枚加上新挖 189.8 枚)。以 Bitdeer 礦業洞察頁面顯示的$60,000 至$70,000 區間估算,這代表約 6,800 萬至 7,900 萬美元的流動性——足以在礦商的現金週期中產生實質影響,也足以發出姿態改變的信號。

國庫一行數字,遇上融資日曆

這次 BTC 出售,與一個看起來是蓄意重組的資本市場動作同步發生。Bitdeer 宣佈完成了上調規模後的 3.25 億美元、5.00%利率、2032 年到期可轉換優先票據的定價,並同步完成了以每股$7.94 定價的註冊直接發行。

資金的預期用途包括:對沖期權交易(capped call transaction)、回購 1.35 億美元的 2029 年可轉債,以及資助數據中心擴張、HPC 和 AI 業務、ASIC 研發和運營資金。

這一連串操作告訴你:錢想去哪裡,以及公司願意沿途承擔怎樣的風險。

可轉債和對沖期權是金融管道——它們包裹波動性,用上行空間換取生存空間,目標是在營收呼吸喘息時維持齒輪運轉。一家礦商在清空 BTC 賬目的同一時間窗口裡完成融資和債務重組,傳遞出的信號是:傾向於可控的融資渠道,傾向於建設能持續產生訂單、算力和合同的基礎設施。

這個邏輯符合 2026 年更大的敘事——礦商越來越多地將自己定位為"能源到算力"的企業,比特幣是一條收入線,AI 和 HPC 則是另一個資本密集型目的地。

VanEck 的 2026 年展望認為,礦業的這一轉型既帶來機遇也帶來壓力,並預計隨著資產負債表吸收增長成本,行業整合將隨之而來。

算力價格定節奏,遠期曲線定預期

礦業的失敗很少以轟鳴聲收場,它是漂移、收緊、被迫做出一個個小決定,最終匯聚成一個大決定。這個行業的利潤率儀表是 hashprice——每單位算力的收益——而近期的讀數解釋了為何國庫必須變現。

Luxor 最新的算力指數報告將美元 hashprice 置於每 PH 每天$34.05,周環比下降約 4%,並指出對許多礦商而言,當前 hashprice 已接近盈虧平衡,具體取決於各自的成本結構和礦機類型。

遠期市場定價顯示,未來六個月平均約為每 PH 每天$28.73——這一更低的預期,像重力一樣牽引著每一項國庫政策。

難度是第二個旋鈕,它調整的是分母,當天氣、停機或限電使礦機下線時,它可以迅速擺動。

比特幣經歷了創紀錄的 11.16%難度下調至 125.86T,隨後又經歷了創紀錄的反彈至 144.40T。下一次調整預計將在 3 月初走低。對於按周和月規劃資本開支與流動性的礦商來說,這種模式像是鞭打反應。

Bitdeer 自己的儀表盤也反映著相同的處境——Bitdeer 列出的網絡算力約為 1,022 EH/s,難度約為 144.4T,顯示"每太哈希日收益"為$0.0289。礦商必須在這些數字構成的空間裡生存,並選擇在哪裡吸收波動:國庫、債務堆,還是增長計劃。

投降,先以會計形式到來,再以整合形式到來

當交易者談論"投降"時,他們想象的是一道瀑布——一次突然的清洗,讓賬本歸零。礦業的投降往往以賬簿條目和融資條款的形式發生:賣幣、削減儲備、可轉債定價、增發股權,以及較弱的運營商被迫合併或關停。

Bitdeer 本週的操作,符合一種以國庫清倉充當融資橋樑的敘事——將 BTC 轉化為現金,以支撐更大規模的建設和負債結構的重塑。這包括:將所得資金導入對沖期權交易、回購現有可轉債,以及資助數據中心、HPC 和 AI、ASIC 研發和運營資金。按照這個劇本行事的企業,是在把比特幣當作可以轉化為混凝土、芯片和合同的庫存。

Luxor 算力指數遠期市場定價約為每 PH 每天$28.73,意味著利潤率壓力將持續,而這種壓力往往把礦商推向三條出路之一:賣 BTC、賣股權,或者賣掉企業本身。

VanEck 的展望將 2026 年定性為整合階段,並直接指向融資選擇——具有稀釋效應的可轉債、在價格疲軟時的國庫出售,以及能夠同時運營比特幣挖礦和 AI 算力兩條軌道的運營商,與只能維持一條的運營商之間的分化。

這就是為什麼 Bitdeer 清空儲備,可能是礦井中的金絲雀。這一事件既是案例研究,也是警示標籤。礦商可以通過持續運營維持對比特幣的敞口,同時持有更少的實際代幣;它也可以把自己重新定位為基礎設施公司,將比特幣價格風險轉移到其他地方管理。

如果整個行業重複執行這筆交易,在資產負債表上囤積 BTC 的礦商數量將減少,礦商資金流對短期盈利能力的敏感度將增加。

接下來關注什麼

第一,政策的持續性。一週的清倉可以是時機選擇,多個月的持續模式則意味著新的國庫教條。最有用的信號是接下來幾周的更新——同一行"BTC 持倉",同樣將公司持倉與客戶存款分開列示。

第二,資本成本。可轉債和股權融資條款顯示這家公司在建設生存空間,而當 hashprice 收緊時,這個生存空間就變成了競爭武器。在壓力狀態下,融資成本更低的礦商在買時間,融資成本更高的礦商在賣幣、賣股、賣資產。

第三,利潤率背景。Luxor 算力指數將 hashprice 置於許多礦商的盈虧平衡線附近,難度的劇烈波動顯示分母可以多快地擺動,而網絡仍在調整中。礦商在這些不斷移動的地基上建設,他們的國庫就是減震器。

對本週最乾淨的解讀是程序性的:礦商遵循激勵,而激勵流經 hashprice、難度和融資條款。

Bitdeer 把儲備變成了現金,而它這樣做的那一週,恰好也在調整資本結構,並明確了未來支出的優先級——數據中心、HPC、AI 和 ASIC。

整個行業可以消化一家公司清空國庫,但整個行業也必須正視這種模式:一個把比特幣視為吞吐量而非囤積物,並根據維持運營成本把資產負債表敞口當作可調旋鈕的礦業生態,正在逐漸成形。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News