軟件股暴跌 20%,但我重倉了 Adobe 和 Salesforce

TechFlow Selected深潮精選

軟件股暴跌 20%,但我重倉了 Adobe 和 Salesforce

理由是:切換成本高、AI 整合能力強、估值極低。

作者:Ed Elson

編譯:深潮 TechFlow

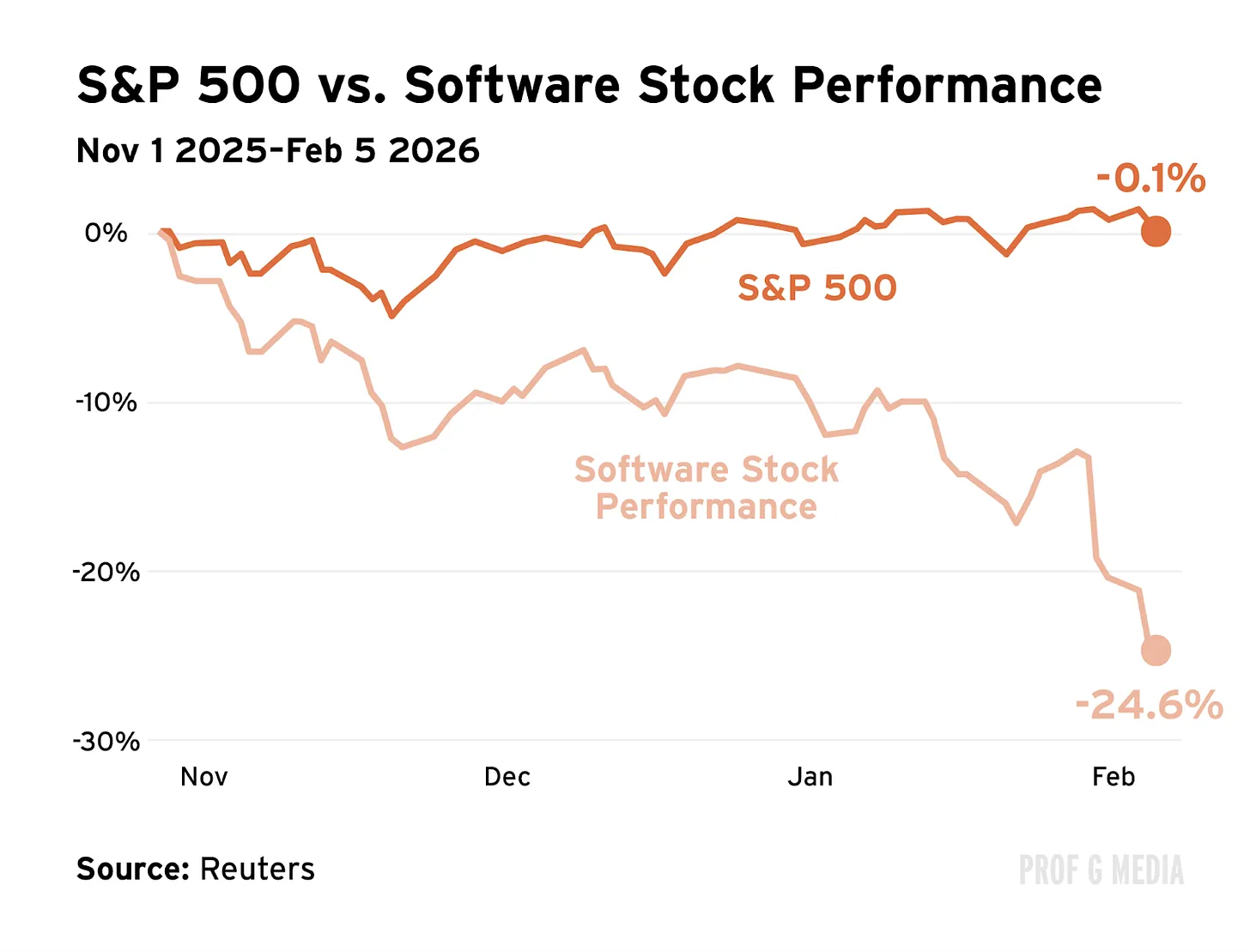

深潮導讀:上週軟件行業蒸發了 1 萬億美元市值,單週下跌 14%,年初至今跌幅約 20%。Shopify、Atlassian、Salesforce、Adobe 等大牌全部暴跌。

原因?Anthropic 發佈了 Claude Cowork 及其插件,OpenAI 也發佈了類似工具。投資者恐慌拋售,認為「AI 殺死了軟件」。

但 Ed Elson 認為這是非理性恐慌,我們之前見過這部電影:2022 年 ChatGPT 出現時 Google 跌 40%,TikTok 出現時 Meta 跌 70%,DeepSeek 出現時 Nvidia 跌 30%。

結果?這些公司從低點分別上漲了 630%、270%、55%。週四他買入了 Adobe、Salesforce、ServiceNow 和 Microsoft,理由是:切換成本高、AI 整合能力強、估值極低。

全文如下:

上週我們見證了所謂的大屠殺。1 萬億美元的市值被抹去。拋售活動達到歷史高點。公司損失了 10%、20%、30% 的價值。如果你在看退休賬戶,你可能沒有注意到:標普 500 指數僅略有下跌。那是因為屠殺發生在一個非常特定的地方——一個幾十年來主導投資組合、許多人認為不可戰勝的行業:軟件。

所有最大的名字都進入自由落體:Shopify、Atlassian、Salesforce、Adobe,名單還在繼續。軟件行業在短短一週內損失了約 14% 的價值。年初至今,這個數字目前約為 20%。

為什麼會發生這種情況?因為 AI。幾周前,Anthropic 發佈了一個新的 AI 工具 Claude Cowork。然後(上週)他們發佈了針對特定領域的新插件:法律工作、銷售、金融、營銷等。OpenAI 很快發佈了類似的工具。

投資者很快問自己一個重要問題:這不就是每個傳統軟件公司做的事嗎?之後:AI 剛剛殺死軟件了嗎?最後,他們的結論:全部拋售。

似曾相識

我們以前看過這部電影。2022 年,一個名為 ChatGPT 的 AI 工具席捲互聯網。投資者問自己一個重要問題:這不就是 Google 做的事嗎?幾個月內,華爾街決定搜索已死。Google 那年損失了高達 40% 的價值。

在那之前,一個名為 TikTok 的社交媒體應用到來。投資者問自己:這不就是 Meta 做的事嗎?一旦 Meta 報告用戶下降,2,300 億美元的市值消失了,這是股市歷史上最大的 24 小時拋售。Meta 繼續損失高達 70% 的價值。

最近,一個名為 DeepSeek 的中國 AI 模型走紅。投資者問自己:*這不就是 OpenAI 做的事嗎?OpenAI 不是公開交易的,所以拋售不可見。然而,恐懼迴盪到公開市場。Nvidia 在接下來的幾個月裡損失了 30% 的價值。

自這些市場破裂事件以來,Nvidia、Meta 和 Google 分別從低點上漲了 55%、270%、630%。DeepSeek 不是投資者認為的國內 AI 殺手。TikTok 之後,Meta 從中吸取教訓並推出了自己的版本 Reels,現在擁有 20 億活躍用戶基礎。ChatGPT 之後,Google 加倍投入 AI,最終推出了 Gemini,ChatGPT 增長最快的競爭對手。Google 現在被認為是無可爭議的 AI 重量級冠軍。

這裡的模式很簡單。變革性技術到來。投資者不加區別地決定「結束了」。他們對技術的判斷並非錯誤,但他們高估了其影響。他們恐慌性拋售,假設遊戲是零和的。估值暴跌。突然間,美國最偉大的公司打五折。與此同時,他們繼續部署人才和資本軍隊來銳化焦點並中和競爭。收益增長得更大,估值重新飆升。幾年後我們回顧圖表,心想:我們當時在想什麼?也就是說,我們所有拋售的人。

有恐慌,然後還有這個

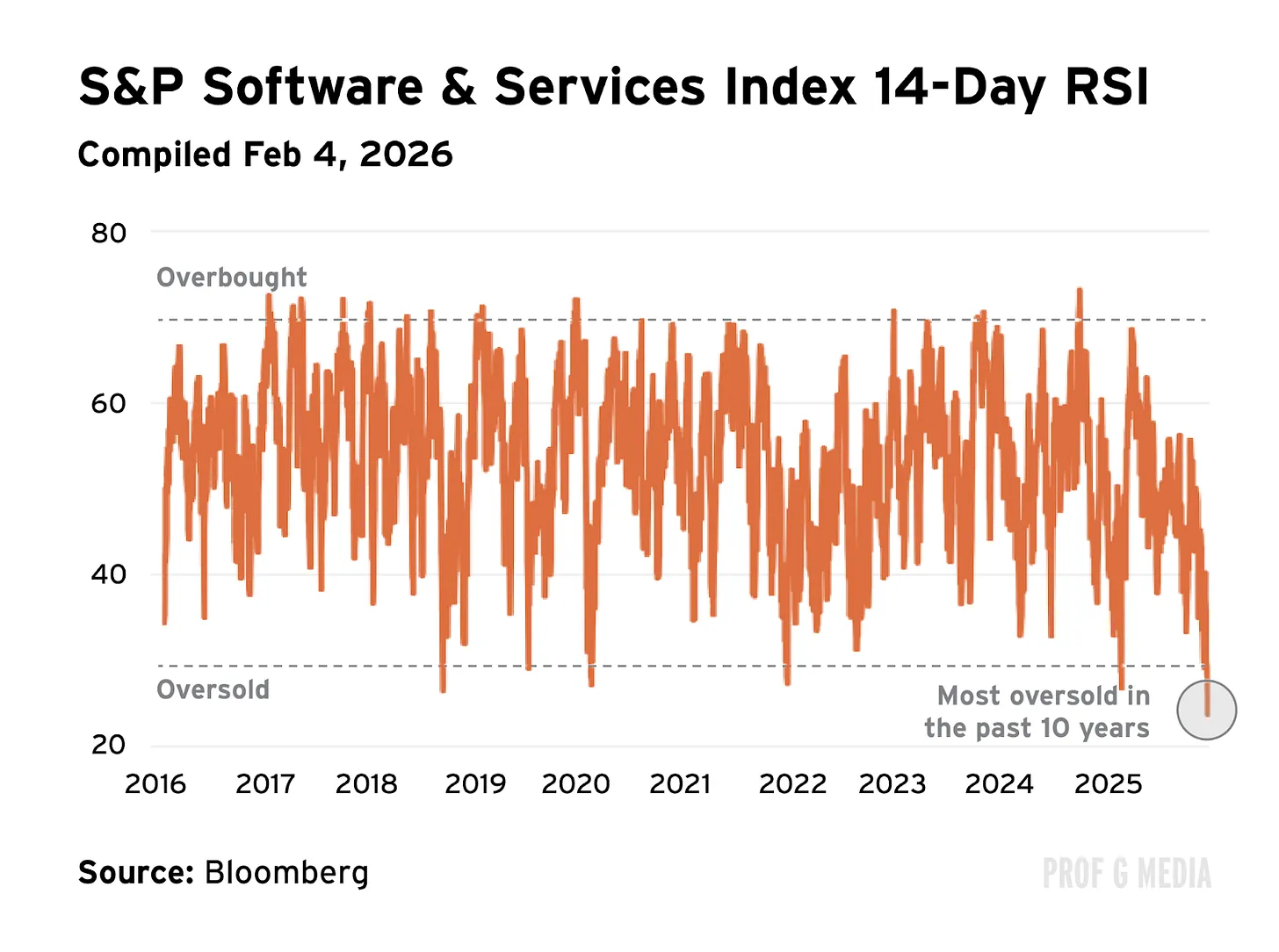

我相信上週軟件行業發生的事情沒有什麼不同。這不是修正,而是全面危機。給你畫一幅畫:相對強弱指數 (RSI) 是一個捕捉買賣壓力的公式。RSI 分數 30 意味著股票超賣。上週,軟件股票的平均 RSI 達到 18。我通常不喜歡技術分析,但在這種情況下,它很好地描述了我們所看到的:世界末日。

一方面,擔憂是合理的。AI 會顛覆軟件嗎?是的。它會給利潤率帶來壓力嗎?當然。SaaS 公司必須重新思考他們的分發嗎?毫無疑問。

另一方面,這不是市場上週告訴我們的。市場告訴我們軟件結束了——無論你是誰或你賣什麼。這個立場更加可疑。雖然我最初願意聽取意見,但我得出結論,它不是來自理性的地方,而是來自恐懼的地方。換句話說:它是非理性的。

現實檢驗

首先,沒有什麼能阻止軟件公司整合 AI。ChatGPT 與 Google 的故事是完美的例子。僅僅因為 OpenAI 有一個更令人興奮的產品並不意味著 Google 已死。Google 只是用 AI 功能增強了他們現有的產品(Google 搜索現在是美國主要的 AI 界面),然後構建了自己的 AI 聊天機器人。如果 SaaS 公司只是在忽視 AI,那麼空頭可能有道理,但他們沒有。軟件公司正在全面擁抱 AI。

其次,投資者低估了取消企業 SaaS 合同是多麼巨大的痛苦。用更商業的術語來說:切換成本很高。平均軟件銷售流程可能需要超過半年的時間才能敲定,並且必須得到十個不同決策者的批准。這個過程很艱鉅,因為合同很長。這還沒有說到相關的財務成本。例如,典型的 Salesforce 合同不能免費取消——企業必須支付剩餘合同價值的 100%。換句話說,作為企業切換你的軟件提供商是一件非常大的事情。如果你要這樣做,你最好有一個極其令人信服的理由說明為什麼值得。此外,公司的所有其他高管都必須同意你。痛苦。真是。痛苦。

最後,在企業軟件方面,安全問題是巨大的。簽訂軟件協議基本上意味著將你所有的私人數據交給第三方,並祈禱他們不會丟失、使用或濫用它。換句話說,它需要信任。這是 80% IT 領導者的首要任務。更重要的是,信任不能在一天內編碼出來。信任必須在多年甚至幾十年內建立。它需要長期的關係和大量的成功記錄。這些是傳統公司擁有而 Anthropic 沒有的東西。信任和安全是一個巨大的優勢,不能被忽視。

是時候買入了

到週四下午,我已經看夠了。我腦海中有兩個聲音。1) 沃倫·巴菲特,他告訴我在別人恐懼時貪婪。2) Mark Mahaney,他告訴我找到「DHQ」(錯位的高質量公司)。我決定是時候買入了,並給自己兩個選擇。

選項 1:購買整個軟件籃子。我看了 IGV,一個所有大型軟件名稱的 ETF,它已經被壓垮了。裡面可能有幾個輸家,但平均倍數已經下跌到我覺得我真的不會出錯的程度。這是安全的選擇。

選項 2:選股。即個人識別我認為是高質量公司的少數軟件名稱。這是更冒險的選擇,因為我冒著犯錯並選擇輸家的風險。儘管如此,我選擇了選項 2,因為我感覺很大膽。

DHQ(錯位的高質量公司)

週四早上,我買入了三隻股票:Adobe、Salesforce 和 ServiceNow。之後,我又買了一隻:Microsoft。注意:我不是財務顧問,這不是財務建議——我只是告訴你我做了什麼。我的理由如下。

1. Adobe

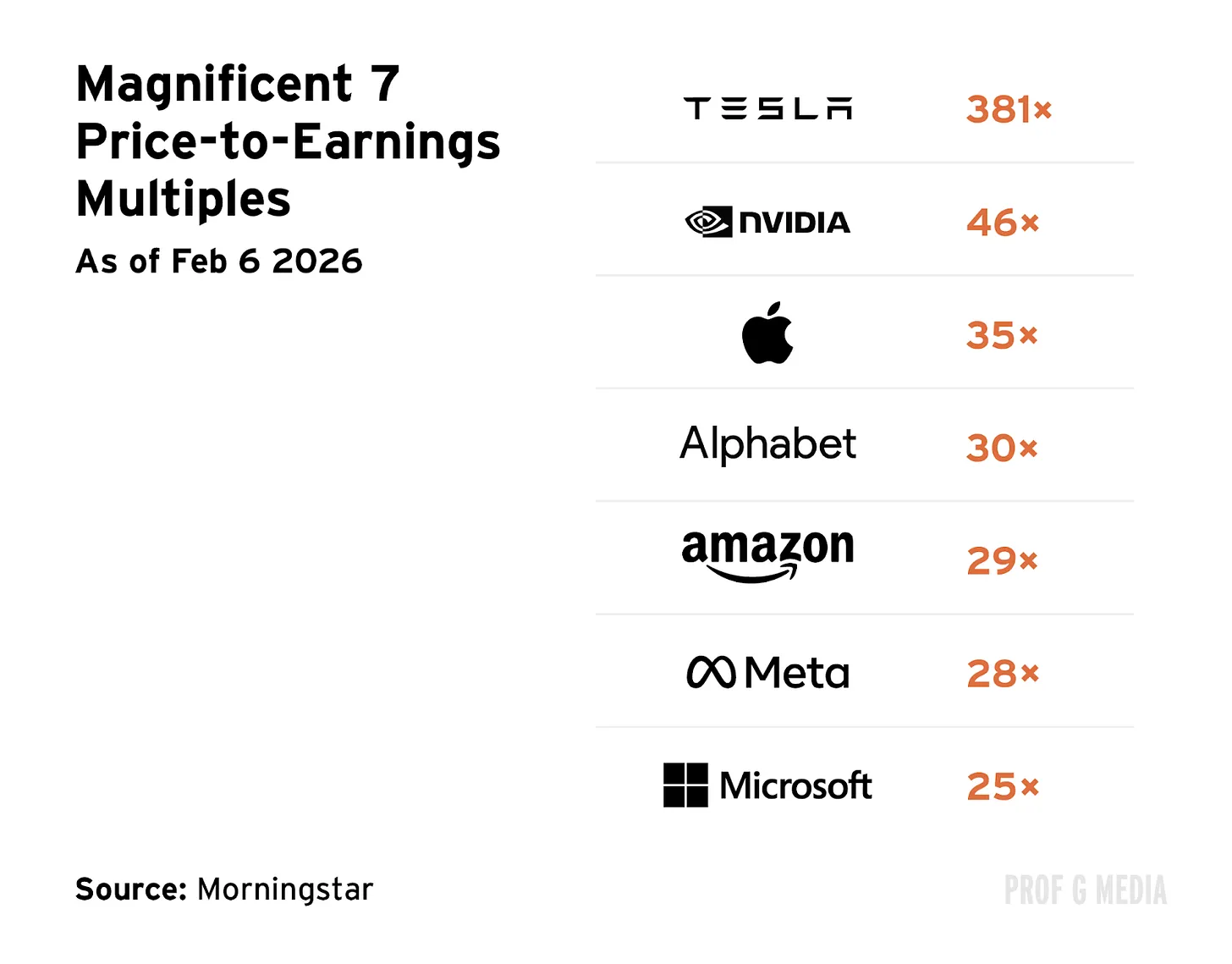

Adobe 目前的市盈率為 16,不到其五年平均水平的一半。它也幾乎是標普 500 平均市盈率的一半。它非常便宜。共識是 AI 會讓它變得無關緊要,但這忽視了兩個關鍵事實。

1) Adobe 已經在大力整合 AI。事實上,其 AI 功能已經產生超過 50 億美元的年度經常性收入,這是 Anthropic ARR 的一半以上。

2) 它的護城河是巨大的。超過 98% 的財富 500 強使用 Adobe,像其他軟件解決方案一樣,該產品在整個創意工作流程中深度集成,以至於很難切換解決方案。它如此普遍,以至於大多數數字創意角色將 Adobe 熟練度列為工作要求。額外的順風是短視頻。Adobe Premiere Pro 是視頻編輯的行業標準,大多數媒體公司(包括我們的)正在大幅擴大短視頻預算,因為這種媒介繼續爆炸。

2. Salesforce

Salesforce 是另一家被認為已死的 AI 賦能公司。

與此同時,其 AI 代理產品的 ARR 上季度翻了四倍,該公司繼續被評為行業中最受信任的 CRM 第一名。它在過去一年下跌了 40% 以上,其市盈率現在低於標普平均水平,其現金流市盈率約為其 5 年平均水平的一半。

即使 Claude 有更有趣的產品,我不相信這會超過巨大的切換成本——當然也不會在 Salesforce 可能需要的時間內構建自己的可比產品。

3. ServiceNow

ServiceNow 今年遭受重創——2026 年下跌約 30%。

共識是增長即將結束。與此同時,其基本面講述了相反的故事:訂閱收入上季度增長 21%,總收入增長 20%。至於其 AI 能力,ServiceNow 綽綽有餘。

事實上,該公司今年有望從其 AI 產品中產生 10 億美元的收入。它還與 OpenAI 和 Anthropic 簽署了多年合作伙伴關係——更多證據表明 AI 革命不是零和遊戲。

我相信 OpenAI 和 Anthropic 今年將大幅增長,ServiceNow 也是如此。

4. Microsoft

如果你聽了昨天的播客,你會注意到我沒有提到 Microsoft。那是因為在錄製時我還沒有買入。

我最初的觀點是我不需要 Microsoft,因為我的敞口已經很大了。(MSFT 佔標普 500 的 5%。)然而,經過反思,我決定估值太便宜了,不能忽視。

當時,Microsoft 的市盈率僅為 25 倍,是 Mag 7 中最低的。由於我上面強調的原因,這相對荒謬,尤其荒謬的是另一個關鍵原因:Microsoft 擁有 OpenAI 近三分之一的股份。

即使 Microsoft 的午餐被吃掉(我懷疑),該公司也有合同權利獲得補償。很少有公司在 AI 中的定位比 Microsoft 更好。當前價格沒有反映這一點。

有效市場假說

在大多數情況下,我相信有效市場假說——市場反映所有可用信息並且比任何個人都聰明的概念。我非常尊重市場的預測能力(尤其是在他們正確預測了 93% 的金球獎獲獎者之後)。我不聲稱比他們聰明。

然而,我也相信每隔一段時間,會發生一些非凡的事情——政治事件、自然災害、全球大流行,或者確實,變革性技術的到來。在這些情況下,我相信市場可能會失去理智。當那發生時,在短暫的時間內,有效市場假說就失效了。

我在此冒著犯錯和虧錢的風險。但這就是作為投資者的意義。另外,如果你不時冒點風險,那麼……有什麼樂趣呢?

下週見,

Ed

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News