當鏈上借貸系統集結之時

TechFlow Selected深潮精選

當鏈上借貸系統集結之時

鏈上信貸既節省了時間,又降低了運營成本。

撰文:Prathik Desai

編譯:Block unicorn

信用是經濟的時間機器。它使企業能夠將未來的現金流提前帶入今天的決策中。

我認為這是金融世界中最被低估的方面之一。

人們很少會注意到信貸發揮作用,但它確實體現在企業的運作方式中。有效的信貸體系能讓企業在貨架空空如也之前及時補貨,讓工廠在老舊設備徹底報廢之前及時升級,讓創始人在人力資源冗餘危機爆發之前及時招聘新員工。

好的想法與實際執行之間的差距往往源於信貸渠道有限。而銀行承諾填補這一差距。

銀行通過銀行賬戶接受客戶的存款,並向需要貸款的人提供信貸。它們向存款客戶支付較低的利率,向借款人收取較高的利率,差額即為利潤。然而,銀行信貸也面臨諸多挑戰。信貸供需不匹配便是其中最顯著的挑戰之一。

私人信貸彌補了銀行信貸無法覆蓋的領域,但缺口依然存在。這一缺口反映出投資者在當前信貸市場中不願放貸的意願。

2025 年 3 月,國際金融公司和世界銀行聯合發佈的《中小微企業融資缺口》報告估計,119 個新興市場和發展中經濟體(EMDEs)的融資缺口約為 5.7 萬億美元,約佔其 GDP 總和的 19%。

在此背景下,我認為上週鏈上信貸領域的進展令人振奮。鏈上借貸並非新生事物。我們在 2022 年經歷了一輪瘋狂的週期,時至今日,人們仍在出於各種原因討論它。但當前的這輪週期感覺有所不同。

在本文中,我將深入探討鏈上信貸市場發生的所有變化,並告訴你為什麼我認為它可能會徹底改變信貸行業。

讓我們開始吧。

多年來,以太坊上一直存在貨幣市場。超額抵押借貸、清算機器人、利率曲線以及偶爾發生的連鎖清算,這些都不是新鮮事物。因此,當上周發佈與信貸相關的公告時,真正吸引我的是參與其中的玩家以及他們如何重新包裝信貸,而不是貨幣市場本身。

令我興奮的是,這些零星的合作公告共同預示著更廣泛的融合趨勢。2022 年夏天各自為政的 DeFi 領域正在匯聚成一股強大的力量。金庫基礎設施、非託管封裝、專業風險管理人員和自動化收益優化等功能正在被整合和推廣。

Kraken 推出了 DeFi Earn,這是一個面向散戶用戶的平臺,可以將貸款人的存款導入金庫(在本例中為 Veda)。金庫隨後會將資金導向 Aave 等借貸協議。Chaos Labs 將作為風險管理者,負責監控整個引擎。Kraken 承諾為貸款人提供高達 8% 的年化收益率(APY)。

金庫帶來了哪些改變?它們為貸款人提供了自我託管和資金透明度。與傳統信貸市場將資金交給基金經理並等待每月披露不同,金庫集成了智能合約,這些合約能夠鑄造對資金的債權,並在區塊鏈上實時顯示資金部署情況。

幾乎同一時間,全球最大的加密基金管理公司 Bitwise 在鏈上借貸平臺 Morpho 上推出了非託管金庫策略。

這並非鏈上借貸首次獲得機構認可。2025 年,Coinbase 推出了 USDC 借貸服務,使智能合約錢包能夠連接並經由鏈上金庫將存款路由至 Morpho 平臺。Steakhouse Financial 利用該平臺進行資金跨市場配置,以優化收益。

這恰逢鏈上借貸市場即將迎來爆發式增長之際,而數據也證實了這一點。

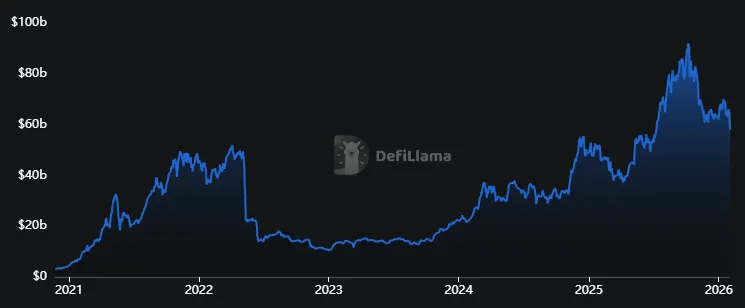

借貸協議中的總鎖倉價值(TVL)達到 580 億美元,兩年內增長了 150%。然而,這一數字僅比 2022 年的峰值高出 10%。

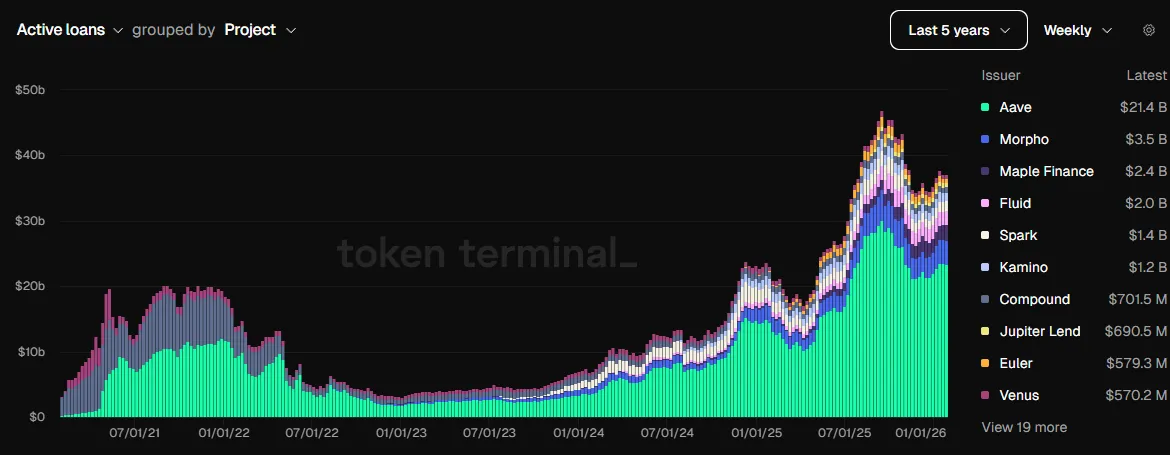

這裡,未償貸款餘額儀表盤能夠更準確地反映實際情況。

該儀表盤顯示,由 Aave 和 Morpho 等頭部協議奠定的基礎非常穩固,近幾個月活躍貸款超過 400 億美元,是 2022 年高點的兩倍多。

儀表盤顯示,包括 Aave 和 Morpho 在內的現有機構奠定了堅實的基礎,過去幾個月的活躍貸款超過 400 億美元,是 2022 年最高水平的兩倍多。

如今,Aave 和 Morpho 目前的收入都是兩年前的六倍。

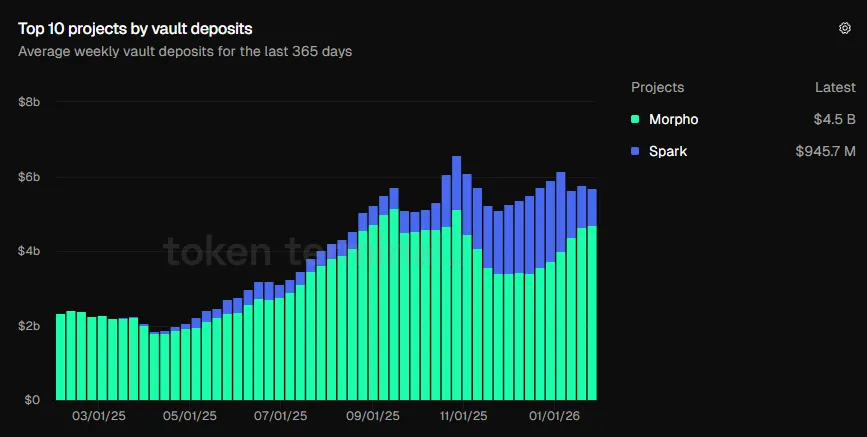

雖然這些圖表顯示了投資者對貸款協議的信心,但我認為金庫存款隨時間推移的增長更有說服力。

2025 年 10 月,金庫總存款額首次突破 60 億美元大關。如今,存款額已達 57 億美元,是去年同期(23.4 億美元)的兩倍多。

這些圖表表明,用戶正在選擇提供全面生態系統的產品,包括金庫、收益優化策略、風險配置和專業管理人。

這就是我所樂觀的演進,與我們在 DeFi 夏天所觀察到的完全不同。

當時,借貸市場似乎是一個封閉的循環。用戶通過存入抵押品、借出資金、用所得資金購買更多抵押品並再次存入以賺取更高收益來利用這個循環。即使抵押品價格下跌,這些用戶至少還能從平臺獲得使用平臺借貸協議的獎勵。但當這些獎勵本身消失時,循環就斷裂了。

即使是當前的週期,其基礎依然是相同的基本要素——超額抵押借貸,但它建立在一個截然不同且更為穩固的基礎之上。如今的金庫已演變為將協議轉化為自動化資產管理工具的包裝器。風險管理人員則扮演著核心角色,負責設置安全保障措施。

這種轉變改變了鏈上借貸對投資者和貸款人的吸引力。

在 DeFi 夏天期間,借貸協議只不過是另一種快速賺錢的途徑。這種模式在激勵機制失效前一直有效。用戶註冊 Aave 賬戶,存入資金,以抵押品進行借貸,如此反覆,直到激勵機制消失。我們在 Aave 的 Avalanche 部署中就看到了這一點:激勵機制吸引了存款,並在初期維持了循環運轉。但當補貼減弱時,循環也隨之瓦解。結果,Avalanche 的未償債務在 2022 年第三季度環比下降了 73%。

如今,貸款業務已發展成為一個完善的生態系統,其中有專門的參與者,分別負責風險管理、收益優化和流動性管理。

以下是我組裝整個堆棧的方法。

最底層是結算資金,以穩定幣的形式存在。它們可以即時轉移、存放在任何地方、隨時部署,而且至關重要的是,易於計量。

在此之上,是我們熟悉的貨幣市場,例如 Aave,其中借貸由軟件代碼和抵押品強制執行。

接下來是封裝器和路由器的世界,它們彙集資金並將資金從貸款人路由到借款人。金庫充當封裝器的角色,將整個借貸產品以對散戶投資者易於理解的方式打包。例如,它可以表現為「存入 X 美元,即可獲得最高 Y% 的收益」,就像 Veda 錢包在 Kraken 的 Earn 平臺上所做的那樣。

託管機構凌駕於這些協議之上,決定允許哪些抵押品、清算閾值、風險敞口集中度,以及在抵押品價值下降時何時平倉。想想 Steakhouse Financial 在 Morpho 平臺上的做法,或者像 Bitwise 這樣的資產管理公司如何將他們的判斷直接嵌入到金庫規則中。

在後臺,人工智能系統全天候運行,管理鏈上信用風險,並在人工不在時充當借貸生態系統的神經系統。人工風險管理難以規模化。受限的風險管理會在市場波動期間增加信用風險。最好的結果是收益低於標準,最壞的結果則是清算。

人工智能優化引擎會追蹤借款需求、預言機偏差和流動性深度,以觸發及時的撤資。當金庫風險敞口超出預設閾值時,它會發出警報。此外,它還會就降低風險的措施提供建議,並協助風險團隊進行決策。

正是這種全天候的優化、去風險化、經審計的金庫、精心策劃的策略、機構背書和專業的風險管理,使得當前的市場感覺更安全,風險更低。

但這些措施都無法完全消除風險。其中流動性風險是最容易被忽視的風險之一。

雖然金庫提供的流動性優於孤立的協議,但它仍然與這些協議在同一市場中運作。在交易量稀少的市場中,金庫會增加資金平倉成本,從而使資金退出變得困難。

此外,還存在策展人自由裁量權的風險。

用戶將資金存入金庫時,實際上是信任某些機構能夠根據市場情況做出投資決策,選擇合適的抵押品,並設定相應的贖回門檻。信貸運作方式千差萬別,但貸款機構應該明白,非託管並不一定意味著零風險。

儘管存在這些挑戰,鏈上借貸也正在改變加密貨幣格局,並進而改變經濟格局。

信貸市場的運行成本取決於時間和運營成本。

在核實、監控、報告、結算和執行交易方面投入巨資,使得傳統信貸成本高昂。他們向借款人收取的利息中,很大一部分是可以避免的,而且未必與「貨幣的時間價值」相關。

鏈上信貸既節省了時間,又降低了運營成本。

穩定幣最大限度地縮短了結算時間,智能合約減少了執行時間,透明賬本減少了審計和報告時間,金庫則簡化了用戶的複雜性。在解決中小企業信貸缺口問題時,這些成本節約將更加顯著。

鏈上信貸不會在一夜之間填補信貸缺口,但更低的信貸成本將使驗證更加便捷,並使信貸獲取更加普惠。而這可能會重塑經濟格局。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News