不必再等週一開盤,Hyperliquid 的 HIP-3 正在成為 CME 的定價參考

TechFlow Selected深潮精選

不必再等週一開盤,Hyperliquid 的 HIP-3 正在成為 CME 的定價參考

深度對比 Hyperliquid 與傳統期貨巨頭 CME 在極端行情及週末休市期間的微觀表現。

作者: shaunda devens,Blockworks Research

編譯: 深潮 TechFlow

深潮導讀: 隨著 HIP-3 提案的推進,Hyperliquid 正在加速從加密貨幣領域向傳統金融(TradFi)資產擴張。近期白銀市場的劇烈波動為這一去中心化衍生品協議提供了一次絕佳的壓力測試機會。

本文通過詳盡的成交、報價及訂單簿數據,深度對比了 Hyperliquid 與傳統期貨巨頭 CME(芝商所)在極端行情及週末休市期間的微觀表現。

研究發現,雖然在深度上仍無法比擬傳統巨頭,但 Hyperliquid 在散戶級訂單執行及「24/7 全天候價格發現」方面展現出了獨特的競爭優勢,甚至成為了定價週日開盤的重要參考工具。

全文如下:

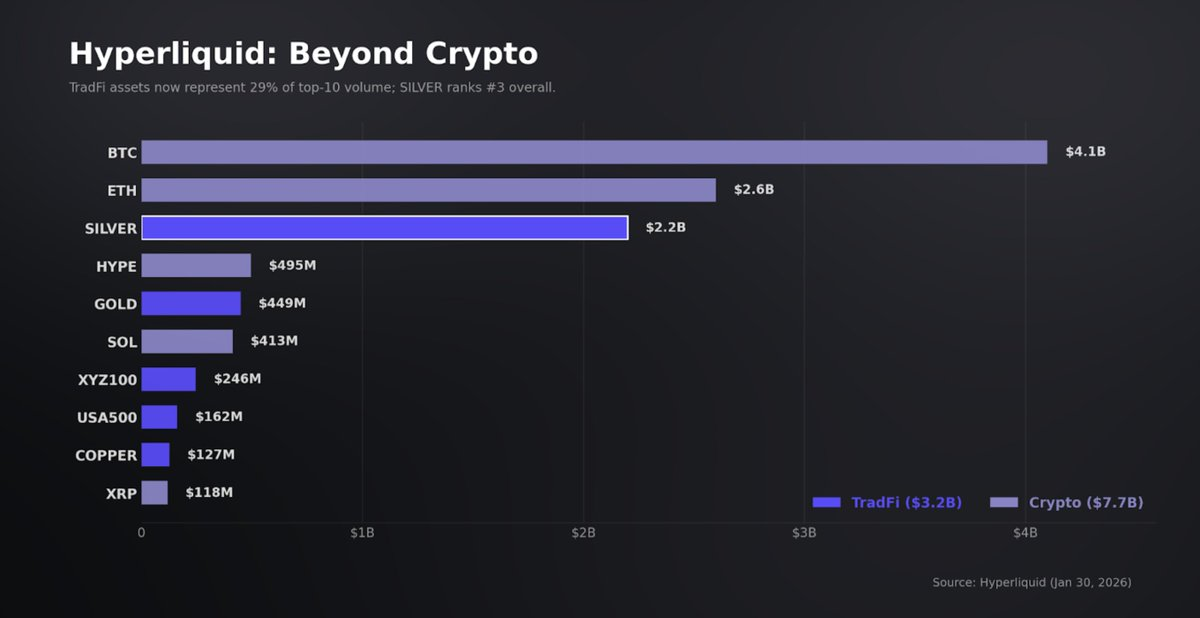

HIP-3 正在推動 Hyperliquid 走向加密領域之外,目前傳統金融(TradFi)工具已佔該平臺成交額的 31%,日均名義交易量超過 50 億美元。白銀是這些資金流中最重要的一部分,上週五的劇烈行情為 HIP-3 的市場健康狀況提供了一次壓力測試。

通過使用高頻成交/報價/訂單簿數據,並以 CME/COMEX 微型白銀(Micro Silver)期貨為基準,我們發現,對於較小的、散戶權重較高的訂單,Hyperliquid 白銀在崩盤前提供了更窄的價差和更好的執行。我們還展示了一個全新的 24/7 使用案例:針對週日重新開盤拍賣進行倉位佈局和定價。

核心發現:

- 崩盤前: 在永續合約主流的交易規模下,Hyperliquid 在買一賣一價(top-of-book)極具競爭力。其價差中位數為 2.4 基點(bps),而 COMEX 為 3 基點;其執行滑點中位數較基準僅 0.5 基點。資金流以散戶規模為主(成交中位數為 1,200 美元),深度雖穩健但相對有限:Hyperliquid 在 ±5 基點內的深度約為 23 萬美元,而 COMEX 約為 1,300 萬美元。

- 崩盤期間: 兩個平臺的表現均有所下降,但 Hyperliquid 出現了較重的執行尾部風險(execution tail)。Hyperliquid 的價差擴大了 2.1 倍,而 COMEX 為 1.6 倍。市場一度出現較基準超過 400 基點的偏離,隨後通過資金費率迴歸均值。主要的受損點在於執行質量:Hyperliquid 1% 的交易成交價格偏離中價(mid)超過 50 基點,而 COMEX 則完全沒有。

- 週末期間: Hyperliquid 是唯一一個在 COMEX 關閉期間持續交易的、類似交易所的訂單驅動型白銀衍生品平臺。在 49 小時內處理了 17.5 萬筆交易,名義成交額達 2.57 億美元,價差中位數壓縮至 0.93 基點。然而,HIP-3 的週末交易結構性偏薄,交易量僅為平日水平的 0.31 倍。

- 我們認為, 為重新開盤進行定價以及在單一價格開盤前分階段對沖風險,是 24/7 交易的核心用例。不過,從目前 Hyperliquid 股票類資產的表現來看,開盤前的價格預測效果並不顯著優於週五收盤價。

HyperLiquid:HIP-3捕獲交易量

白銀市場上週面臨結構性流動性事件。隨著散戶、期貨及區域現貨市場流動性需求同步激增,白銀價格急劇重估。白銀在高成交量下從峰值到低谷下跌約 17%;美國散戶投資者在單日內向白銀 ETF 注入了約 1.7 億美金,據報道這是有記錄以來最大的單日流入,幾乎是 2021 年「白銀擠兌(silver-squeeze)」峰值的兩倍。與此同時,COMEX 活躍度加速升至多年高點,而上海金交所價格對倫敦基準出現了兩位數的美元溢價。

對於加密行業而言,更重要的進展是,這些資金流並未侷限於傳統金融平臺。隨著波動性上升及傳統商品市場臨近週末,對金屬敞口的增量需求遷移到了 24/7 衍生品交易平臺,在那裡,倉位調整和風險轉移可以在沒有交易時間限制的情況下繼續進行。

在 Hyperliquid 上,白銀永續合約全周結算了數十億美元的名義交易量。HIP-3 下的股票和商品永續合約也推向新高,日成交量在 66 天內從 3.78 億美元規模擴大到 48 億美元。到週五,與 TradFi 掛鉤的工具約佔平臺總成交額的 31%。白銀躍升至該平臺最活躍交易合約的第一梯隊,活動構成發生了實質性轉變:週五成交量前十的合約中有五項是非加密資產。

我們一直將 HIP-3 視為一種可擴展的 Delta-one(一階敏感度)包裝器。其回報是線性的,合約沒有到期日,持有成本通過資金費率(funding)和基差(basis)來體現,而非期權式的價值時間衰減。

從投資角度看,跨越加密領域之外的交易平臺可以增加差異化的、對週期不敏感的收入來源。這具有重要意義,因為 Hyperliquid 的協議收入在波動性中排名靠前,每週收入波動率約 40%。另外,隱含的分析 表明,即便只捕捉 TradFi 衍生品流的一小部分,也能使收入翻倍以上,代表了一條實現階梯式增長的可行路徑。

然而,這些市場能否規模化取決於三個實施約束:連續且具韌性的預言機(oracle)設計、足以維持價格標記完整性的訂單簿深度,以及當底層參考市場斷斷續續時可靠的對沖路徑。在這一框架下,白銀事件是 Hyperliquid 掛鉤 TradFi 永續合約的第一次有意義的壓力測試,並以 COMEX 作為基準。

本報告評估了三個階段(偏離前、拋售期、週末)的表現,並衡量了在外部市場受損或關閉時的價格完整性、流動性韌性和風險引擎行為。我們通過對比 Hyperliquid 在重合交易時段內的定價、基差和流動性指標與 COMEX 進行錨定分析,然後利用「週末至重新開盤」的過渡期來量化補漲行為。

最終,我們的目標是回答:Hyperliquid 的 HIP-3 產品是否適合作為永續股票/商品敞口的交易場所,以及 Hyperliquid 是否已經創造了一個高性能的 24/7 股票和商品市場。

數據

我們使用來自 Hyperliquid 白銀永續合約(XYZ100)的逐筆交易、報價及訂單簿數據,與 COMEX(芝商所 CME 旗下的指定合約市場)近月白銀期貨(SILH6)進行對比分析。

對於 Hyperliquid,我們採用 TradeXYZ 部署的市場,因為它始終承載著最高的 HIP-3 交易量。

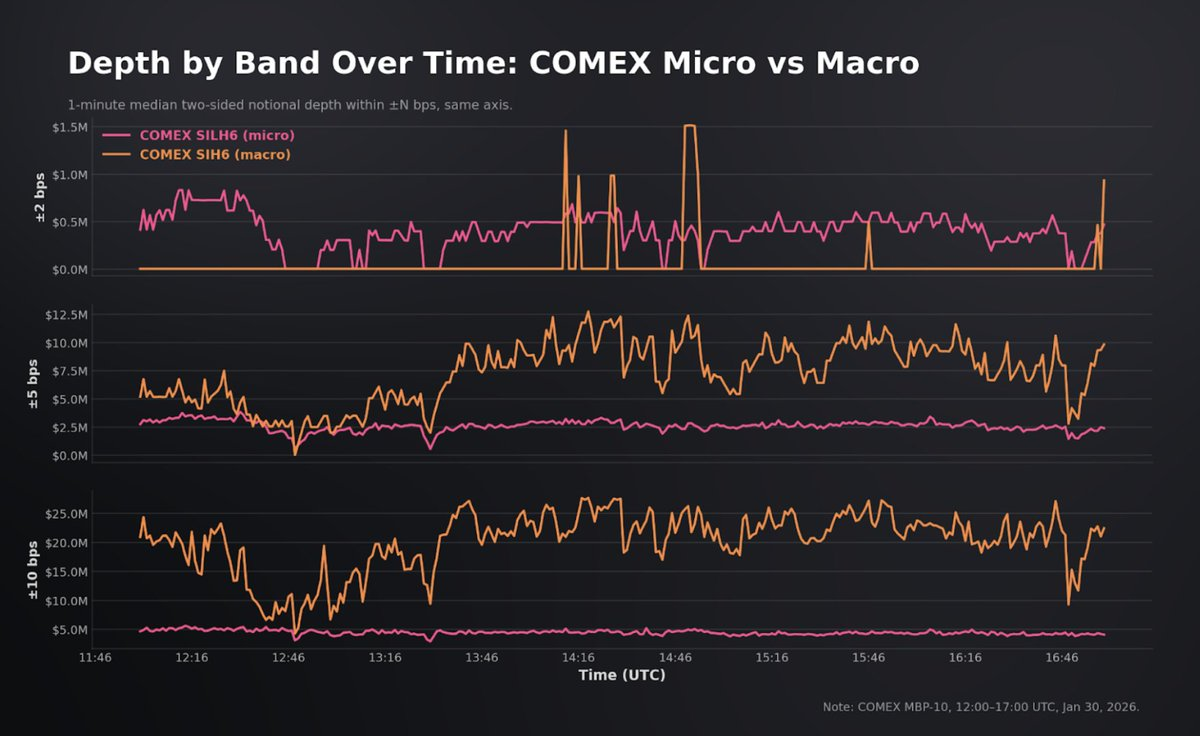

我們將 Hyperliquid 與 COMEX 微型白銀(SILH6)進行對比,因為其單位大小更符合永續合約上「散戶到中型規模」的訂單分佈。在崩潰當日,SILH6 成交了 641,926 手(約 6.42 億盎司,按 78-120 美元/盎司計算,名義價值約 500-770 億美元),而宏觀合約(SIH6)雖然深度更深,但在崩潰前的價差和滑點上表現一般。由於本報告關注典型永續合約規模下的執行質量,SILH6 是最相關的 COMEX 參考標準。

數據集涵蓋 1 月 30 日至 2 月 1 日,包含 54 萬筆 Hyperliquid 交易和 130 萬次深度快照,並與崩盤當天的 51 萬筆 COMEX 交易及完整的 10 級訂單簿數據進行基準對比。我們將分析分為三個階段:崩盤前(週五 UTC 12:00–17:00)、拋售期(UTC 17:00–22:00)以及週末(週五收盤至週日重新開盤)。

崩盤前的市場

我們首先從崩盤前的基準線開始,此時 COMEX 和 Hyperliquid 都在正常交易,外部參考完整。

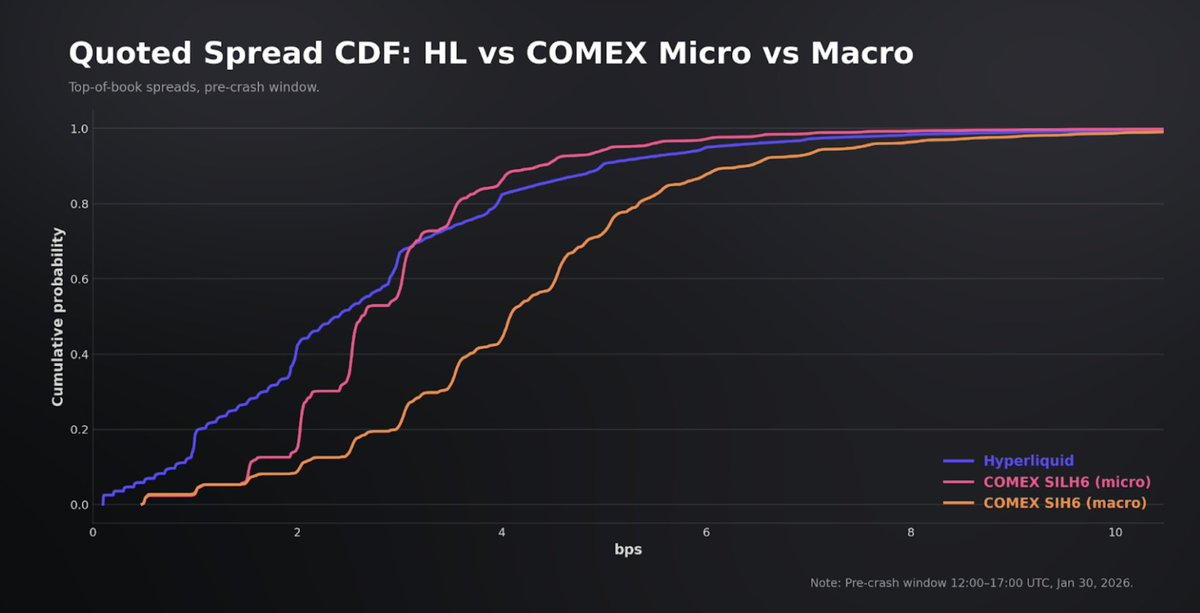

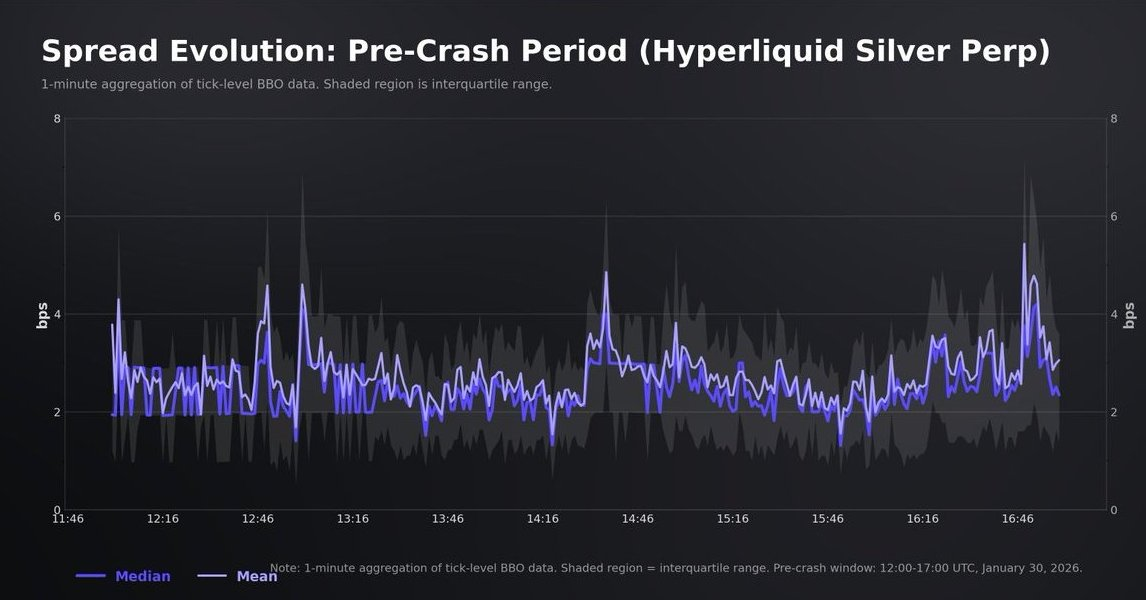

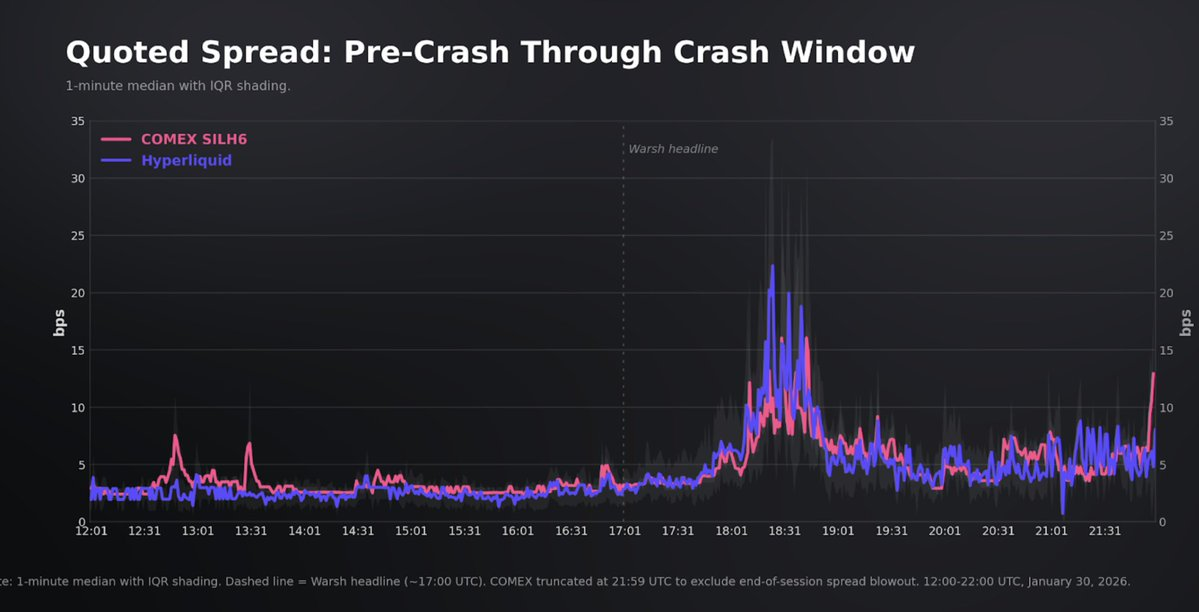

從表面上看,Hyperliquid 的白銀永續合約已經像是一個相當成熟的市場:報價始終保持緊湊,活躍度很高。買一賣一價差平均為 2.7 基點(中位數為 2.4 基點),90% 的觀測值等於或低於 5 基點。

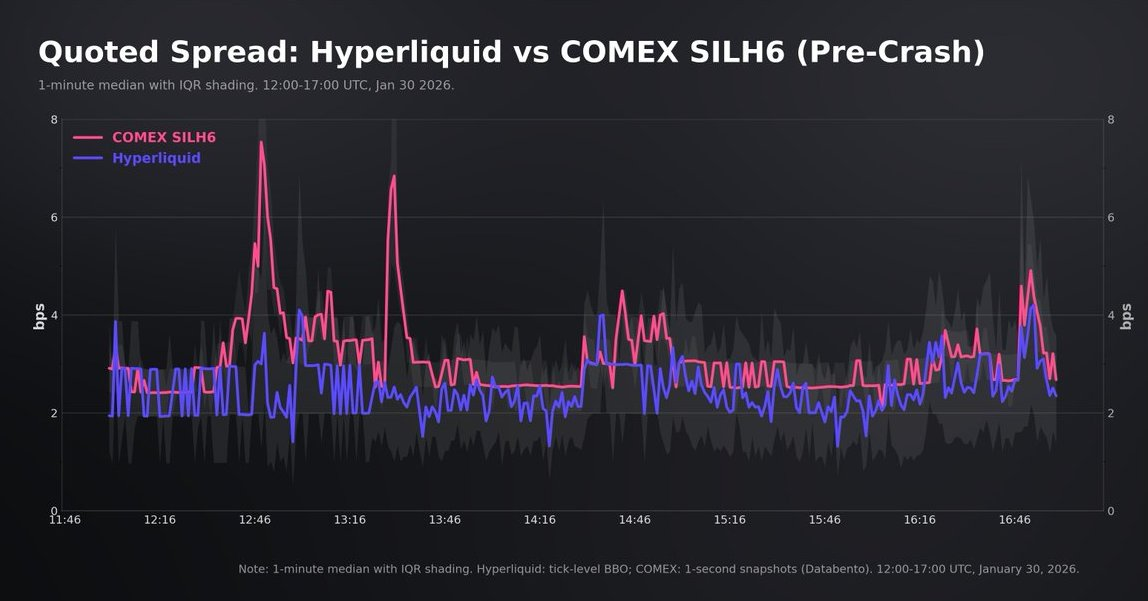

天然的基準是 COMEX 近月白銀期貨(SILH6),它是重合時段內流動性最強的可交易參考。必須指出,COMEX 在結構上深度更深,依然是機構級的流動性場所。我們的目的不是簡單對比,而是測試 Hyperliquid 在追蹤底層基準的同時,能否為其主流規模的訂單提供可靠的價格完整性和執行力。

在 UTC 12:00–17:00 期間,COMEX 的名義成交額約為 855 億美元,而 Hyperliquid 為 6.79 億美元。儘管規模差距懸殊,但價差中位數非常接近:COMEX 平均約為 3.1 基點,Hyperliquid 平均略窄。

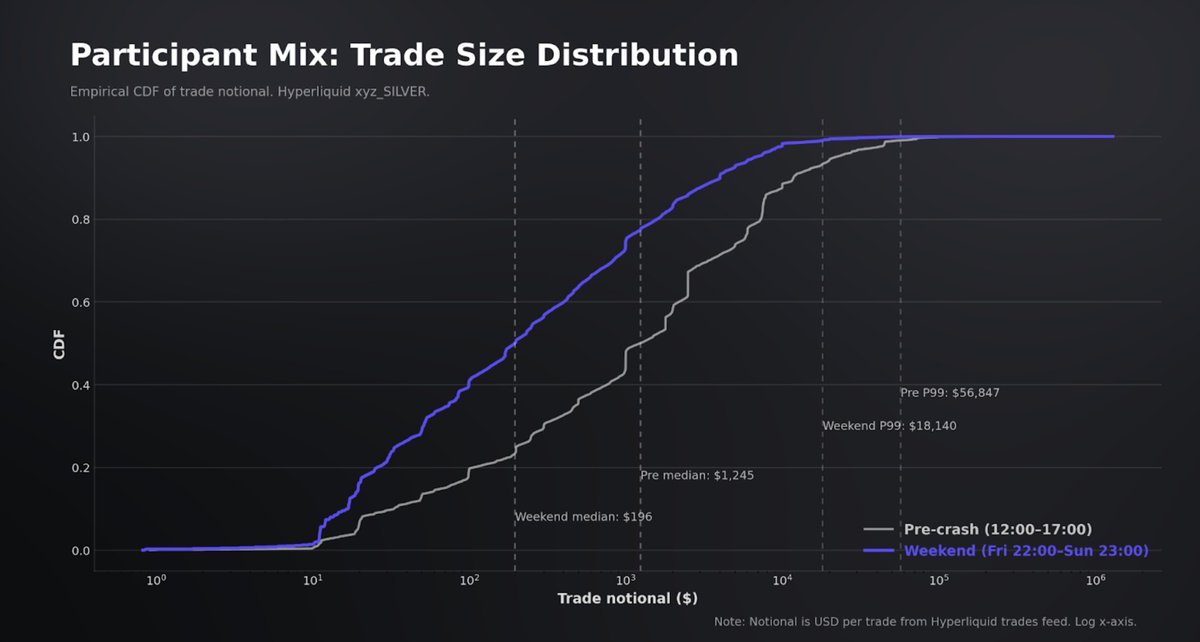

儘管如此,COMEX 的價差分佈在尾部更緊湊,96% 的觀測值在 5 基點以內,而 Hyperliquid 為 90%,這與主要期貨平臺上更深、更穩定的被動流動性一致。此外,Hyperliquid 更窄的報價需要在背景下理解:其資金流更易於管理且偏向散戶(平均交易約 5000 美元,中位數 1190 美元),這在機制上降低了訂單簿頂部的「毒性(toxicity)」。

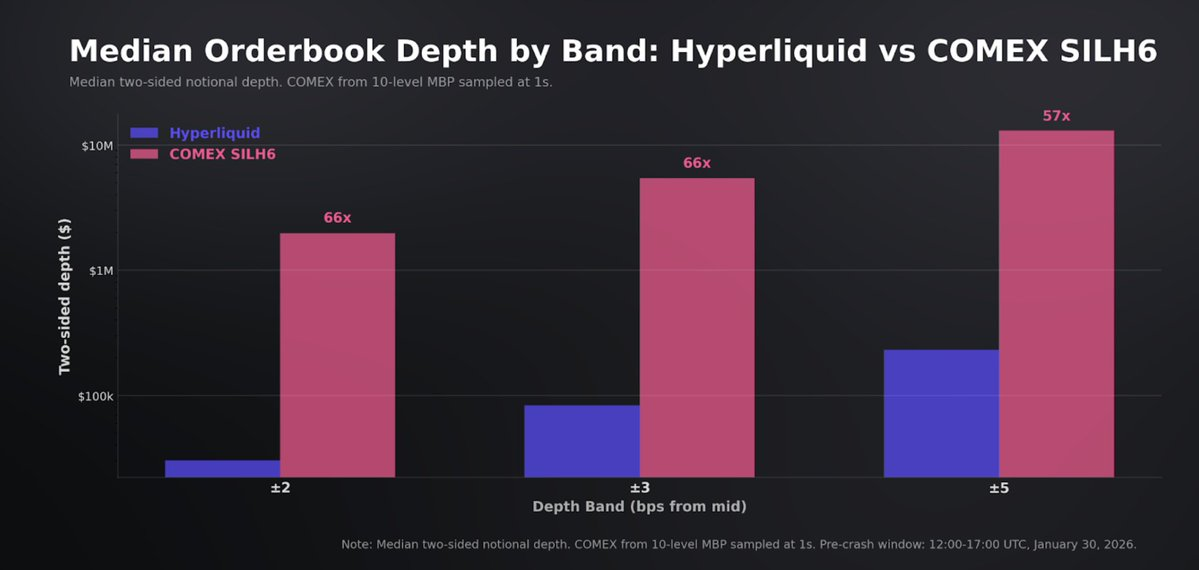

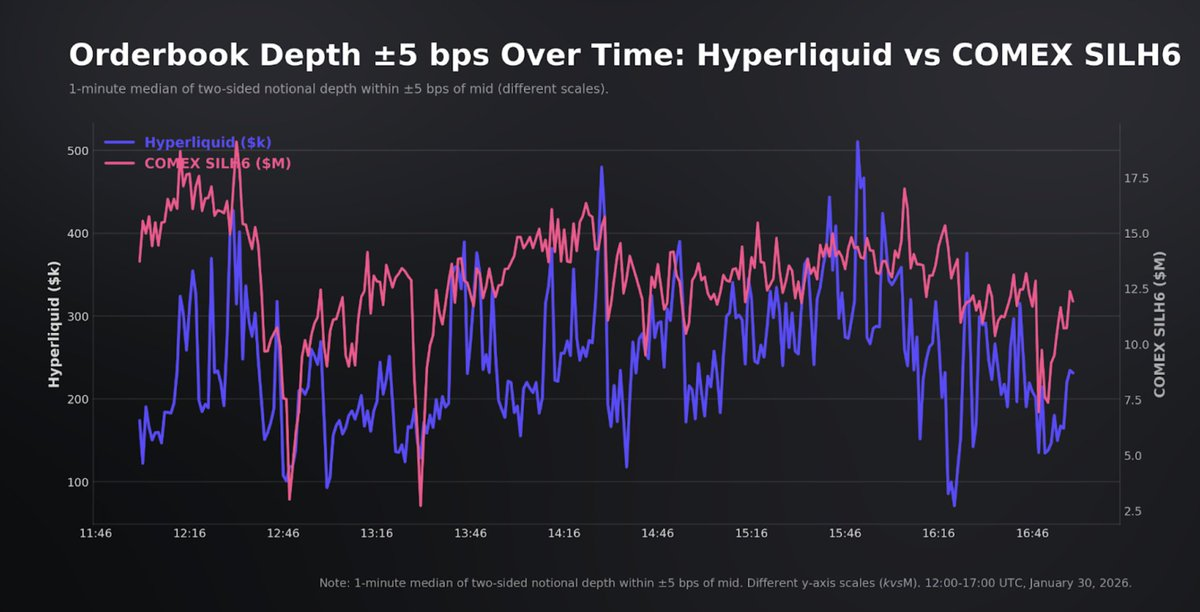

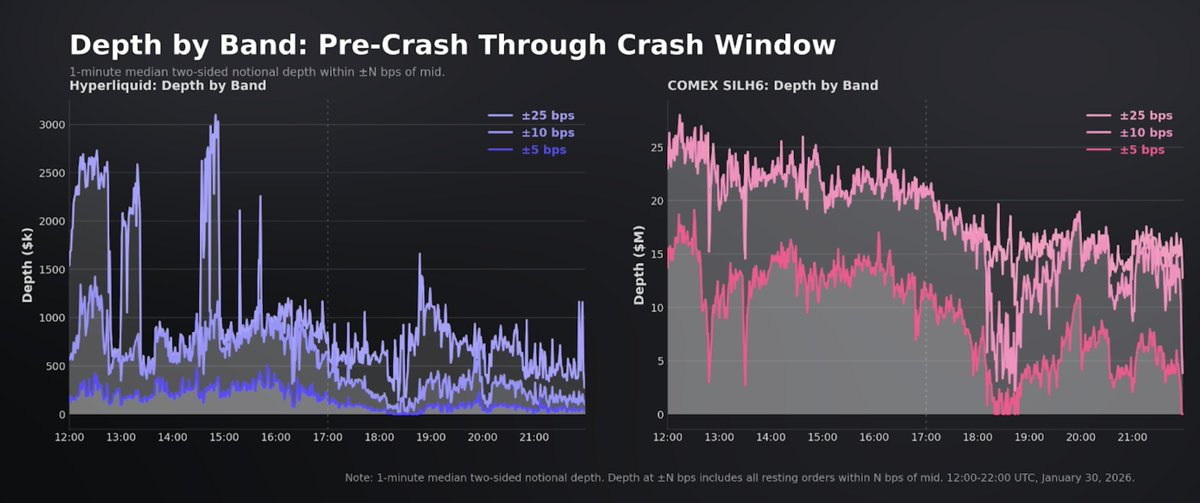

雖然買一賣一價的執行力不相上下,但流動性深度並非如此。COMEX 在 ±2 基點內承載了 198 萬美元,而 Hyperliquid 為 3 萬美元;±3 基點內 COMEX 為 545 萬美元,Hyperliquid 為 8.3 萬美元;±5 基點內 COMEX 為 1300 萬美元,Hyperliquid 為 23.1 萬美元。對於跨越價差成交的散戶訂單,更窄的報價是實實在在的優勢。而對於超過 5 萬美元名義價值的交易,深度的差距決定了最終的實現成本。

即便如此,對於一個沒有指定做市商(Designated Market Makers)的平臺來說,Hyperliquid 展示的深度並非微不足道。訂單簿基本對稱,各檔位的買/賣深度比接近 1,並從 ±5 基點內的約 23.1 萬美元擴展到 ±10 基點內的 81.4 萬美元,以及 ±25 基點內的約 150 萬美元。

不過,與傳統期貨平臺相比,Hyperliquid 展示的深度在衡量「堅實執行力」方面表現較弱。匹配發生在具有區塊級排序的鏈上 CLOB(中央限價訂單簿)上,其中取消訂單的處理優於同區塊內的委託訂單。因此,執行優先級部分由交易類型決定,而非僅僅由到達時間決定,這削弱了像 CME 這樣持續離線撮合引擎中「可見深度等同於保證成交量」的關聯性。

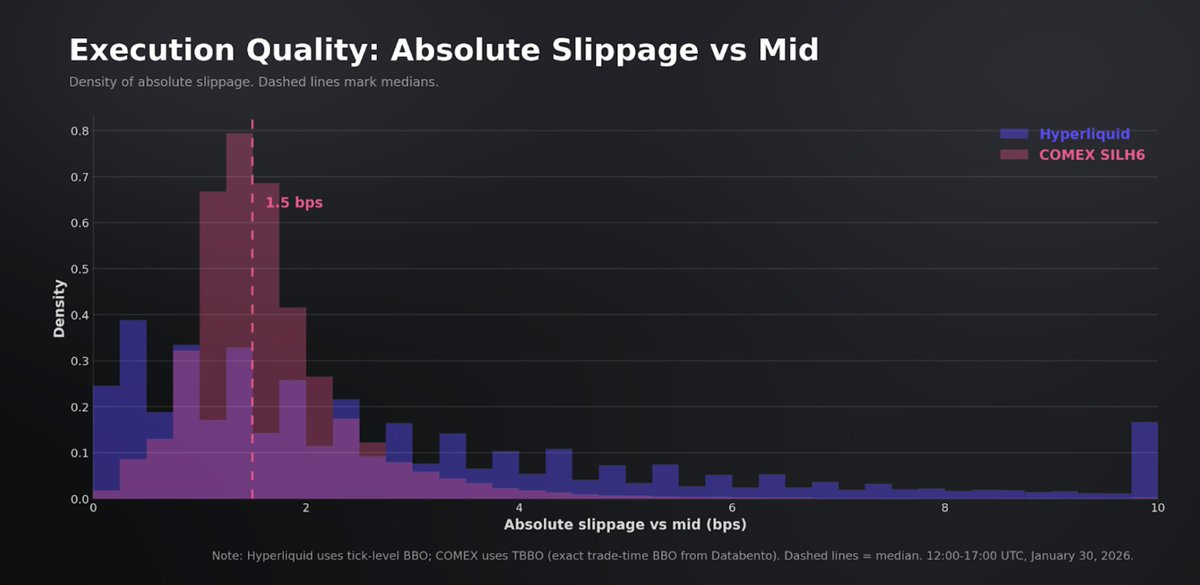

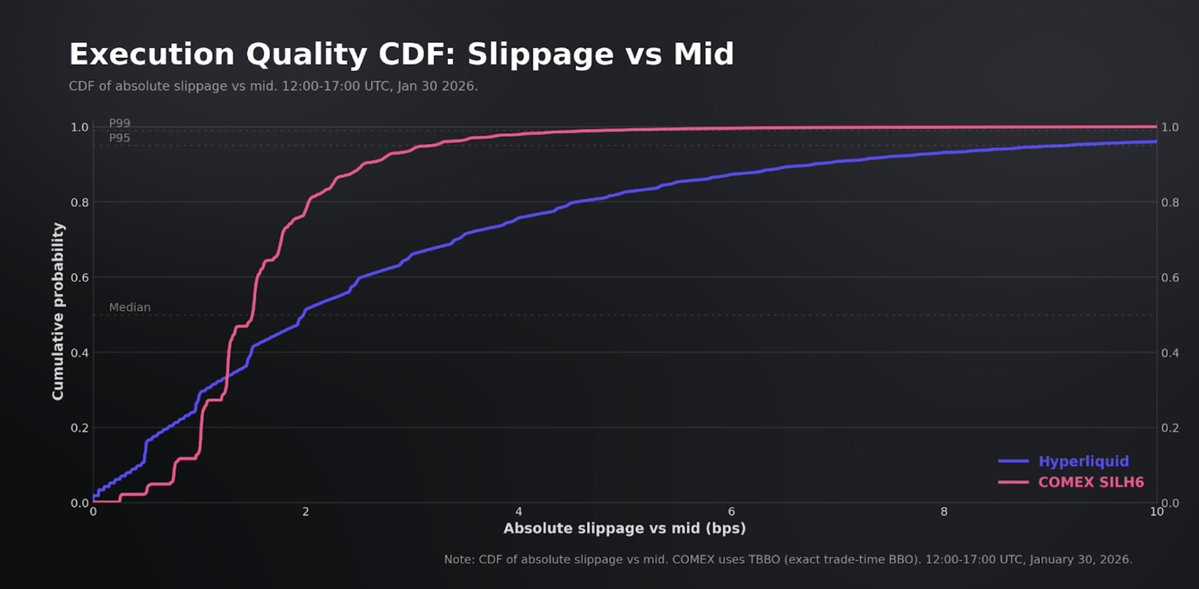

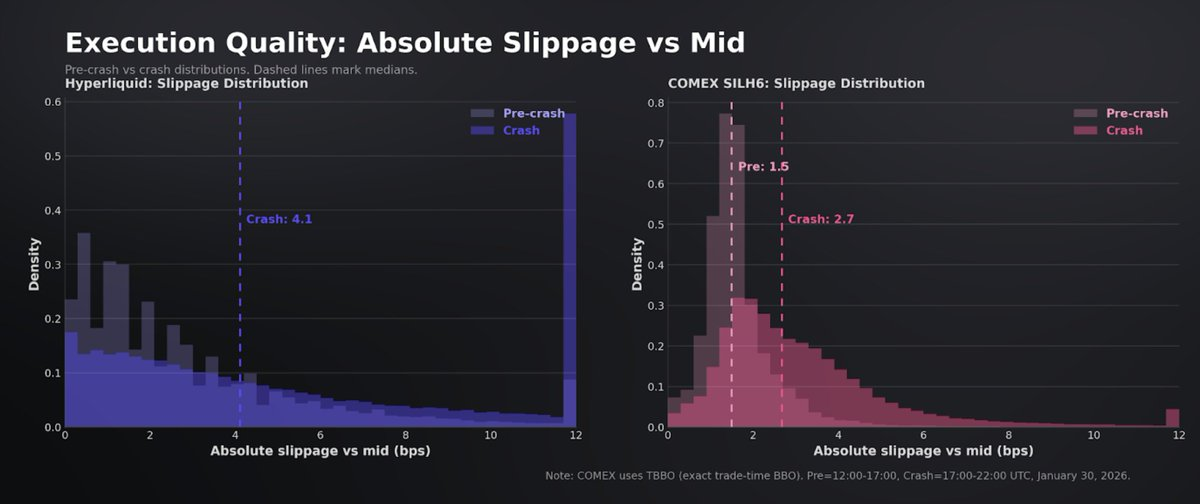

執行質量提供了價差和深度之外的信息。使用交易時的最佳買賣價(BBO),偏離中價的成交滑點中位數在 COMEX 為 1.5 基點,Hyperliquid 為 2 基點。COMEX 的執行異常緊湊,99% 的交易在偏離中價 5 基點以內。Hyperliquid 的分佈更廣,83% 在 5 基點以內,96% 在 10 基點以內,偶爾會出現偏離中價 20 基點以上的成交,這與間歇性的訂單簿缺口和較薄的承載力一致。

滑點隨交易規模小幅增加(COMEX 在 1 手時約 1.5 基點,2-5 手時為 1.6 基點),這符合深厚訂單簿的表現。在 Hyperliquid 上,斜率更陡峭,從 1000 美元以下的約 1.9 基點升至 5 萬美元以上的 2.8 基點。值得注意的是,兩個平臺之間的執行差距遠比報價深度比所顯示的要窄。對於 Hyperliquid 的中位數交易(約 1,200 美元),執行成本與 COMEX 中位數的差異僅約為 0.5 個基點,儘管 COMEX 的中位數交易規模要大得多。

最後,解讀執行力還需要考慮預言機(oracle)和標記價格(mark price)的設計,因為交易者可能在一個深度較好但未反映底層價格的標記訂單簿中成交。在 HIP-3 下,預言機是由部署者發佈的非交易參考,具有固定的節奏和鉗制機制(clamps);而管理資金費率、保證金和強平的標記價格是預言機和本地訂單簿信號的穩健聚合,同樣受到限制以防止劇烈變動。這種分離允許成交價維持持續的溢價或折價,而不會機械地強制立即強平,將風險管理錨定在變動較慢的參考價上,同時仍允許持續的訂單簿驅動型價格發現。

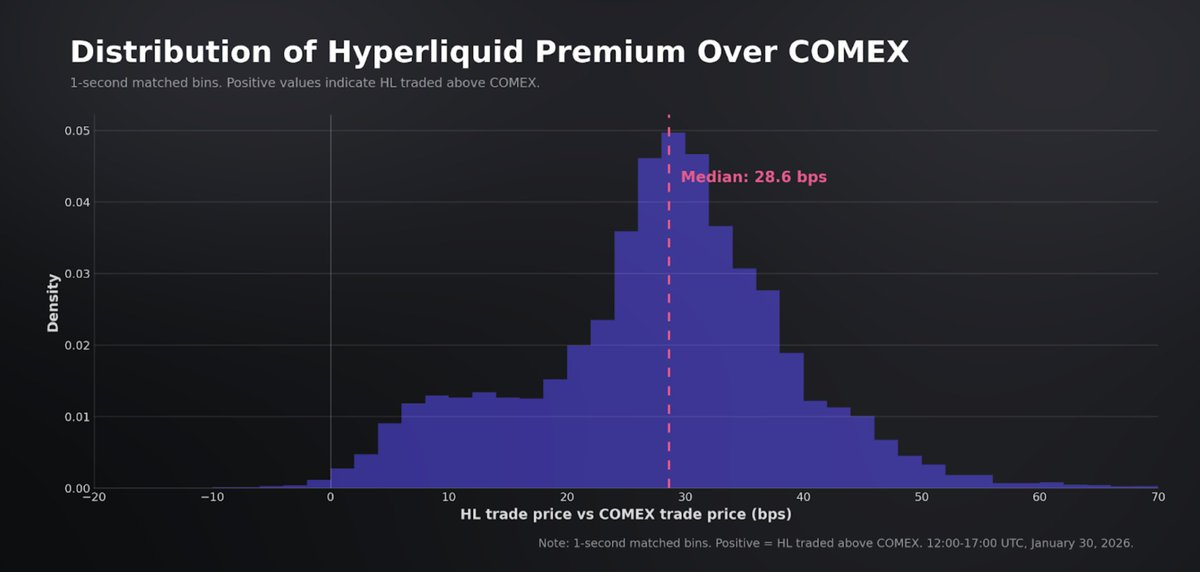

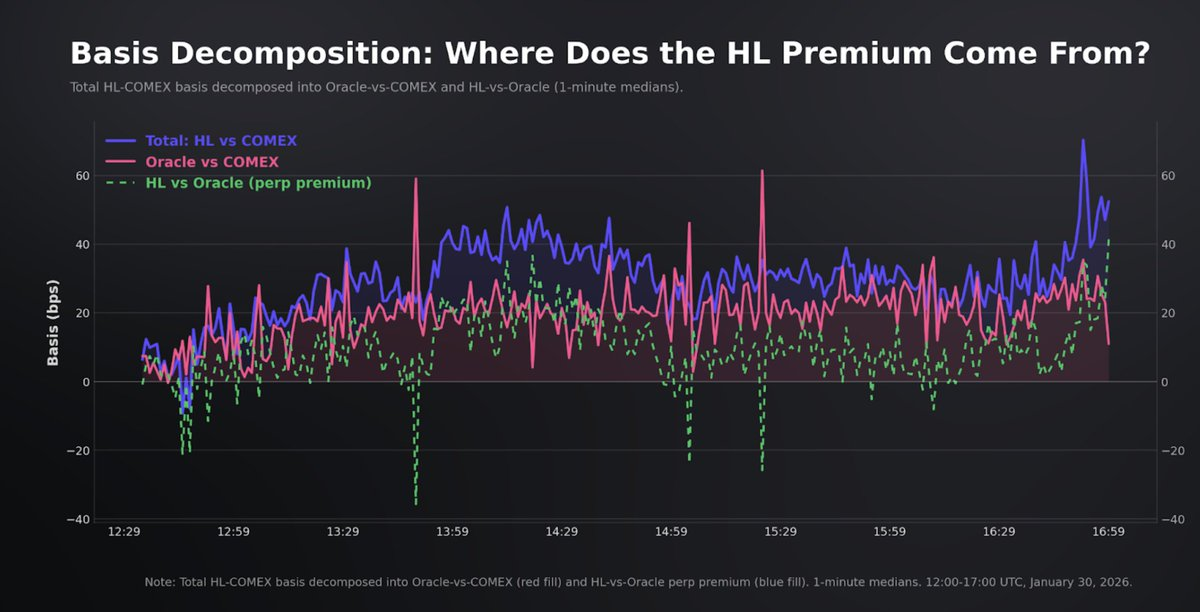

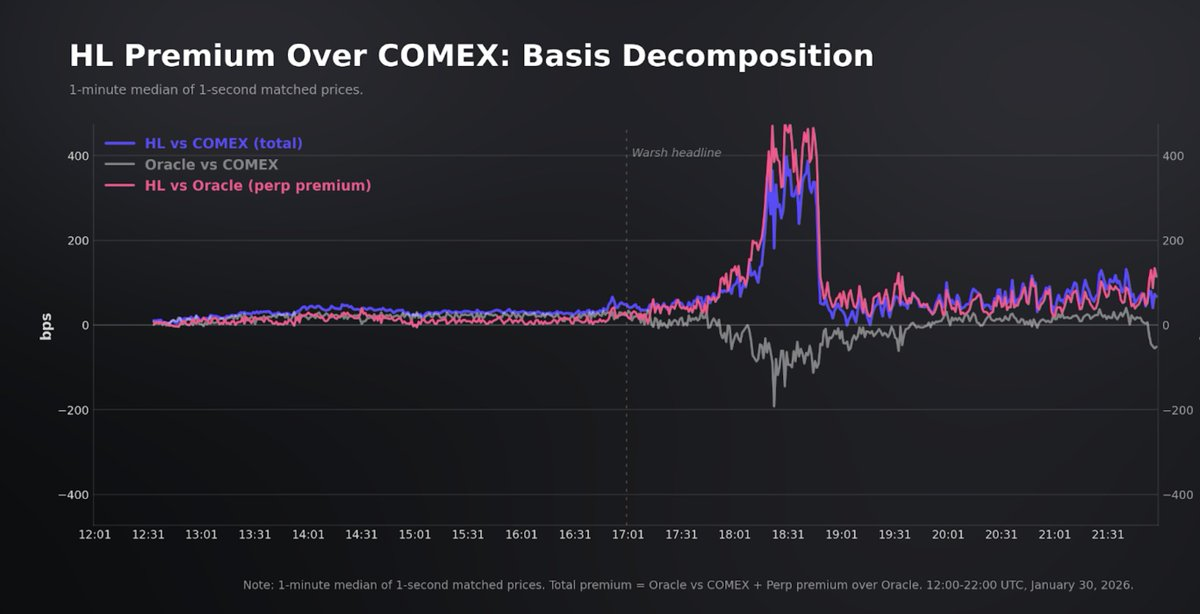

在崩盤前的窗口期,Hyperliquid 較 COMEX 保持了約 29 基點的持續溢價。該溢價分解為:預言機 vs COMEX 部分(約 18 基點,反映了預言機底層一籃子資產與近月期貨的差異)以及永續合約 vs 預言機溢價(約 9 基點,反映了永續合約本身的淨多頭需求和資金費壓力)。溢價非常穩定,很少出現倒掛。

將執行情況與預言機對比顯示,溢價中位數約為 +9 基點。

總之,崩盤前的基準數據顯示,對於其規模和參與者群體而言,該平臺為散戶和中等規模的資金流提供了清晰的結算。儘管 Hyperliquid 在所有檔位上的深度都明顯較薄,但憑藉較小的資金流規模,它仍能提供極具競爭力的價差,中位數交易與機構基準的差距在 0.5 基點以內。

深度差距確實存在,且對於大額交易和極端情況具有重要的經濟影響。但考慮到該市場典型的交易規模,在脫鉤開始前,Hyperliquid 已經運行在令人驚訝的高水平市場質量之上。

崩盤期間的市場

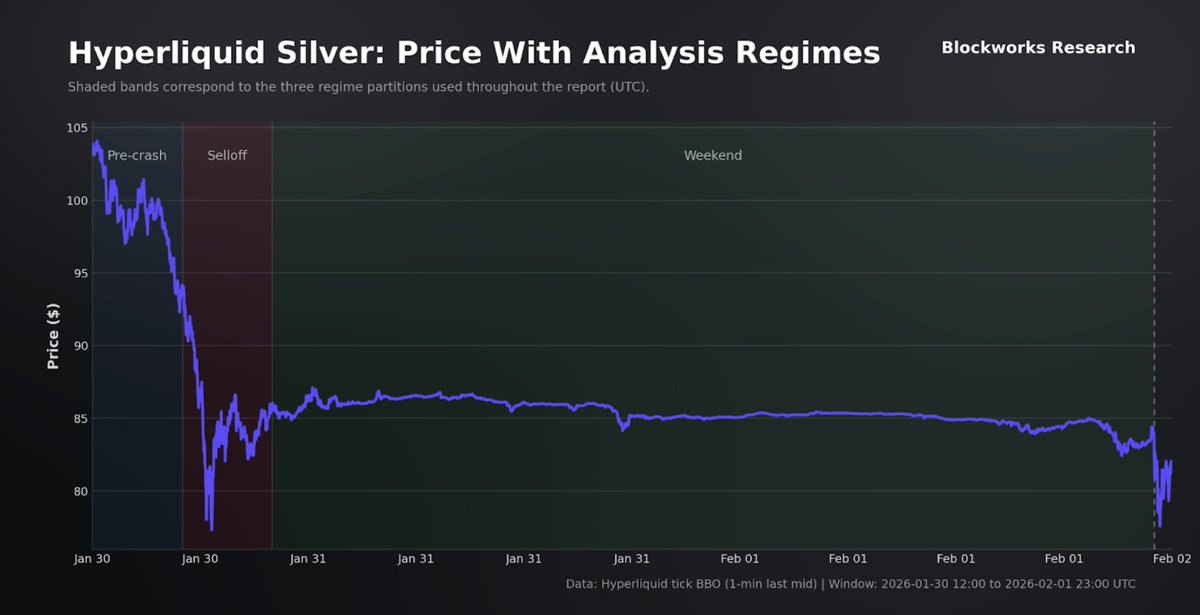

UTC 時間 1 月 30 日週五約 17:00,有報道稱特朗普有意提名美聯儲前理事凱文·沃什(Kevin Warsh)接替鮑威爾擔任主席,由於沃什被廣泛視為貨幣政策鷹派,白銀價格劇烈重估,遭遇了自 1980 年 3 月以來最大的單日跌幅。白銀從週四接近 120 美元/盎司的高位下跌約 31% 至 78 美元左右的盤中低點。期貨、ETF 和永續合約的槓桿多頭同時面臨保證金壓力,強制平倉成為盤面的重要組成部分。

對於永續合約平臺,這種反饋循環可能是自我強化的。隨著參考價下跌,做市商做空永續合約,已虧損的倉位向訂單簿強平。如果流動性撤離的速度快於強平流的結算速度,成交價可能會跳過多個檔位,擴大基差並增加尾部實現滑點。

兩個平臺的報價價差均出現惡化,Hyperliquid 的尾部反應更大。在 Hyperliquid 上,價差中位數從崩盤前的 2.4 基點擴大到崩盤期間的 5.1 基點(2.1 倍)。P95 從 6.0 基點升至 18.2 基點,僅有 49.5% 的觀測值保持在 5 基點或以下(崩盤前為 90.5%)。

18:20 UTC 附近最糟糕的 5 分鐘窗口內,價差中位數達到了 17 基點。COMEX 也出現了擴大,從中位數 3.0 基點擴至 4.8 基點(P95 為 12.7 基點),並整體保持了更緊湊的分佈。其最糟糕的 5 分鐘窗口在 18:20 達到 10.1 基點。

同樣,深度縮減也反映了流動性的退潮。在 Hyperliquid 上,±5 基點內的深度從崩盤前的約 23.1 萬美元降至整個崩盤窗口的 6.5 萬美元,且在崩盤高峰期的中位數為零——主要是因為價差本身已經擴出了 ±5 基點的範圍。

在更寬的檔位上,即使在高峰壓力下,流動性依然存在:±25 基點內有 54.2 萬美元,±50 基點內約有 107 萬美元。COMEX 在窄檔位上也表現出同樣的機械模式(±2 和 ±3 基點在高峰期經常為零),但絕對容量仍高出一個數量級。在峰值壓力下,COMEX 在 ±5 基點內仍持有約 116 萬美元,而 Hyperliquid 約為零。

執行質量在兩個平臺的中位數水平上均有所下降,但尾部表現分化。Hyperliquid 的偏離中價成交滑點中位數從 2.0 基點升至 4.1 基點(~2 倍),COMEX 從 1.5 基點升至 2.7 基點(~1.8 倍)。COMEX 保持了執行的緊湊性,而 Hyperliquid 出現了厚尾(heavy tail):約 1,900 筆 Hyperliquid 交易(佔崩盤成交的 1%,約 2,100 萬美元名義價值)的執行偏離中價超過 50 基點;COMEX 則一筆也沒有。

由於流動性較低和強平流的影響,Hyperliquid 的標記價格最終確實偏離了預言機。HL-COMEX 基差在 18:30 UTC 達到 463 基點的峰值,但超過 400 基點的時間僅持續了 95 秒,並在 19 分鐘內從峰值回落至 50 基點以下。價差也遵循了類似的軌跡。

總體而言,Hyperliquid 的價差擴大得更多,執行分佈出現了重尾,這符合強平流下較薄訂單簿的表現。然而,這種偏離並未持續。在數十年未見的劇烈波動中,Hyperliquid 保持了持續可交易性,且基本錨定在基準之上,主要受損點集中在極速行情中的尾部執行上。

閉市

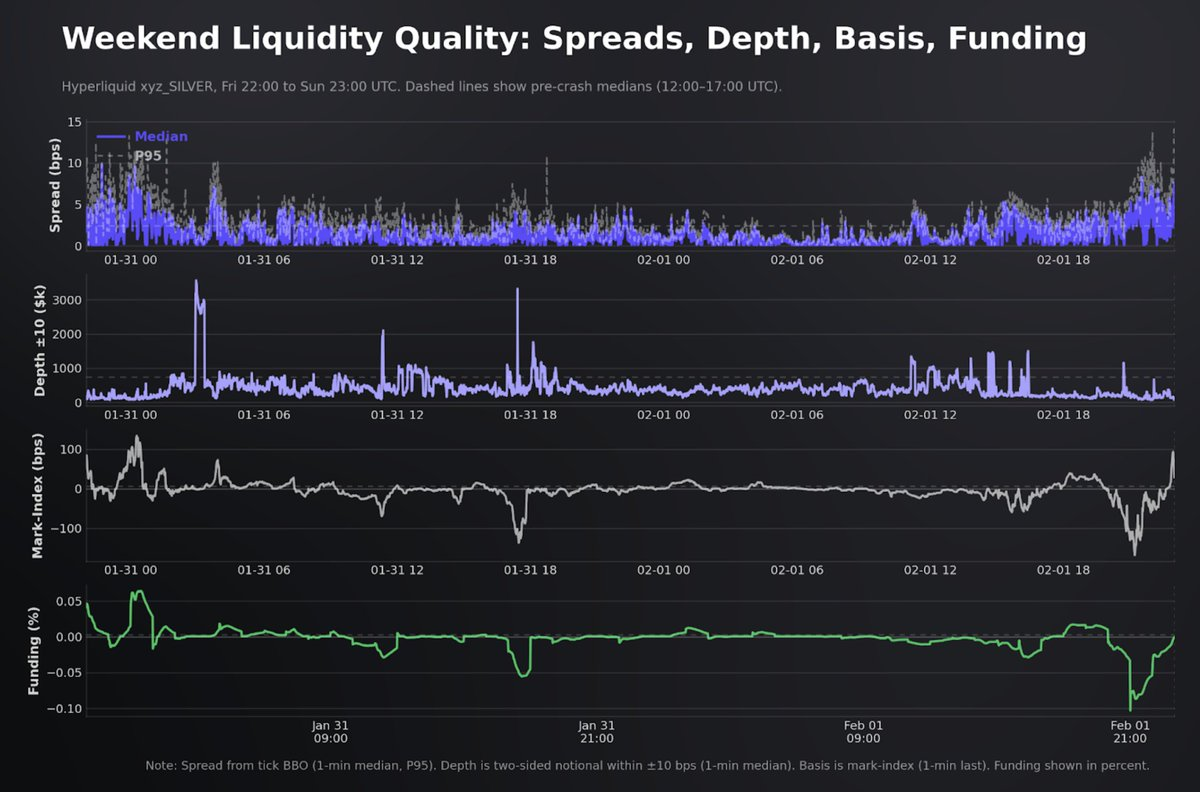

UTC 時間週五 22:00,COMEX 關閉,白銀價格形成的傳統機構參考循環暫停。Hyperliquid 則保持開放。對於 HIP-3 永續合約,這是外部預言機更新不可用、平臺從「外部錨定」轉向「受約束的內部引導」參考過程的特殊階段。

部署者繼續發佈指數,但使用訂單簿衍生的衝擊價格進行推進,並通過緩慢的 EMA(指數移動平均線)進行過濾。管理保證金和強平的標記價格是指數、短週期基差過濾器和本地訂單簿信號的穩健混合,並受到最高槓杆約束的發現邊界限制(白銀約為 5% 的區間)。

週末機制在理論上實現了非交易時段的價格發現。當外部預言機在週一恢復時,該內部價格會被拉回外部參考價,但這一中間窗口讓交易者能在開盤拍賣前根據週五錨定的水平進行倉位佈局。

整個週末窗口的交易連續性很高:17.5 萬筆交易,成交額 2.57 億美元。參與者構成較正常時段顯著向散戶傾斜。成交中位數降至 196 美元(此前為 1,245 美元),99 分位值降至 1.81 萬美元。

在這一維度上,報價流動性顯著收緊。週末買一賣一價差中位數為 0.93 基點,而正常交易日為 2.40 基點。深度有所下降但保持穩定且雙向均衡。±10 基點內的雙向深度中位數為 35.8 萬美元。執行力也遵循同樣模式。

使用成交時的中價計算,週末滑點中位數為 0.87 基點,而正常時段為 1.98 基點。換句話說,對於主導週末資金流的交易規模,跨越價差成交的成本比平日更低,儘管絕對深度的承載力更弱。

價格表現方面,週末價格是大幅波動的,而非靜止。白銀價格在週末窗口內從 85.76 跌至重新開盤前的 83.70,全天候交易產生了一個實際變動的參考。

Globex 重新開盤為「週末交易是否產生了可用的參考水平」提供了最清晰的跨平臺檢查。在 23:00:00 UTC,COMEX 的第一筆成交價較 Hyperliquid 中價高出約 97 基點。到 23:00:01,差距已壓縮至約 10 基點。Hyperliquid 持續的週末市場產生了一個與 COMEX 開盤拍賣非常相似的價格水平。令人印象深刻的是,週日最後的內部價格比周五收盤價更接近週一的開盤價。

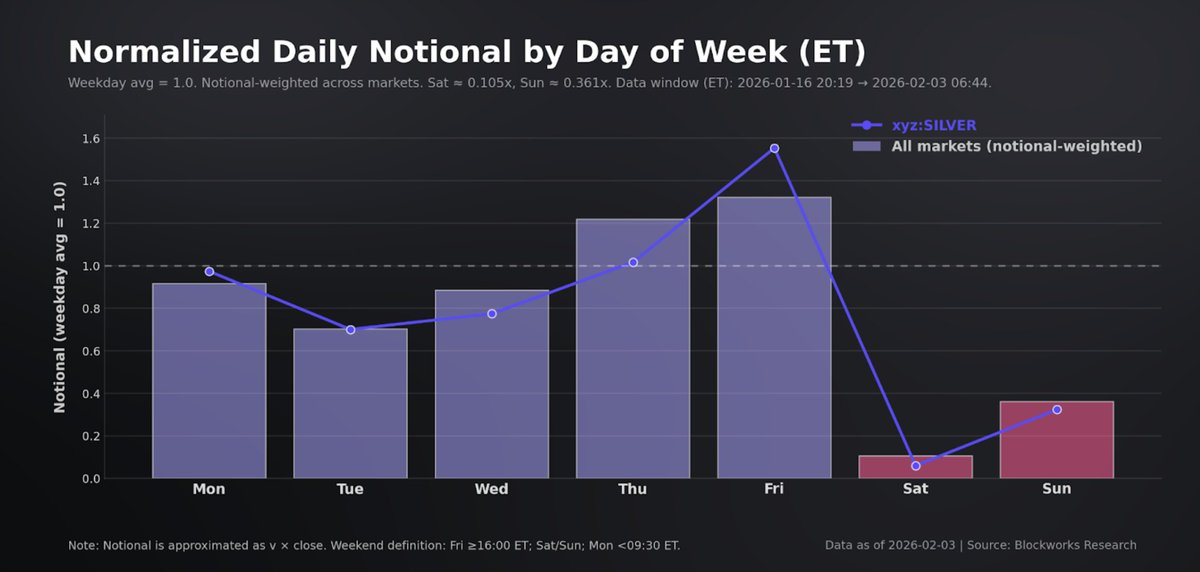

在所有的 HIP-3 市場中,儘管交易是連續不間斷的,但週末在結構上屬於低參與度時段。通過對 32 個 xyz 市場使用 5 分鐘 K 線圖進行分析(定義週末為美東時間週五 16:00 至週一 09:30 之前),我們發現:在按工作日名義價值加權的基礎上,每 5 分鐘 K 線圖的名義價值(Notional)降至平日水平的 0.31 倍(降幅達 69%);若按等權重平均值計算,則降至 0.33 倍(降幅為 67%)。

波動率(Volatility)同樣有所收縮,但其降幅小於成交量。在名義價值加權的基礎上,5 分鐘實現波動率降至平日水平的 0.75 倍(降幅為 25%),市場中位數降幅則為 36%。一小部分市場表現出有限的收縮,甚至在週末出現更高的波動率,這主要歸因於底層參考市場交易時間的差異,以及週日晚上重新開盤(Reopen)的動態在定義上仍被計入「週末」範疇。

白銀市場完全符合這一模式。xyz:SILVER 每 5 分鐘 K 線圖的名義價值下降了 72%,而 5 分鐘實現波動率僅下降 21%。更窄的價差(Spreads)和穩定的執行中位數可以與較低的總體參與度以及遠離盤口(Touch)的深度縮減並存。換句話說,週末交易針對的是連續性和小額訂單(Small-clip)執行進行的優化,而非針對機構級容量。儘管週末交易量大幅下降,Hyperliquid 仍能為該時段占主導地位的小額資金流提供緊湊的執行質量。

24/7 全天候交易的前景

考慮到這種結構,Hyperliquid 24/7 永續合約最實際的用例之一,就是為 COMEX 週日的重新開盤拍賣(Reopening Auction)進行定價。在 COMEX 上,週日開盤是單一價格呼叫拍賣(Single-price call auction):訂單在預開盤期間積累,發佈參考開盤價,並在持續撮合恢復前有一個短暫的不可取消窗口來鎖定訂單簿。開盤價的選擇旨在最大化可成交量,隨後最小化剩餘不平衡,若出現平局則相對於先前的結算價等參考指標進行裁決。這種方式對於清理積壓的訂單流很有效,但它也將信息、對沖需求和止損流集中到了一個離散的價格點上。

像 Hyperliquid 這樣連續交易的場所改變了執行難題,因為它允許參與者在拍賣將價差壓縮之前表達並轉移風險。交易者無需被動接受重新開盤拍賣的最終成交價,而是可以在週末期間以實時的訂單簿價格分階段建立頭寸。實際上,Hyperliquid 提供了一個可交易的週末參考價,以及一個針對規模、時機和價格限制的路徑依賴型執行計劃,而這些在 COMEX 訂單簿關閉期間是不存在的。

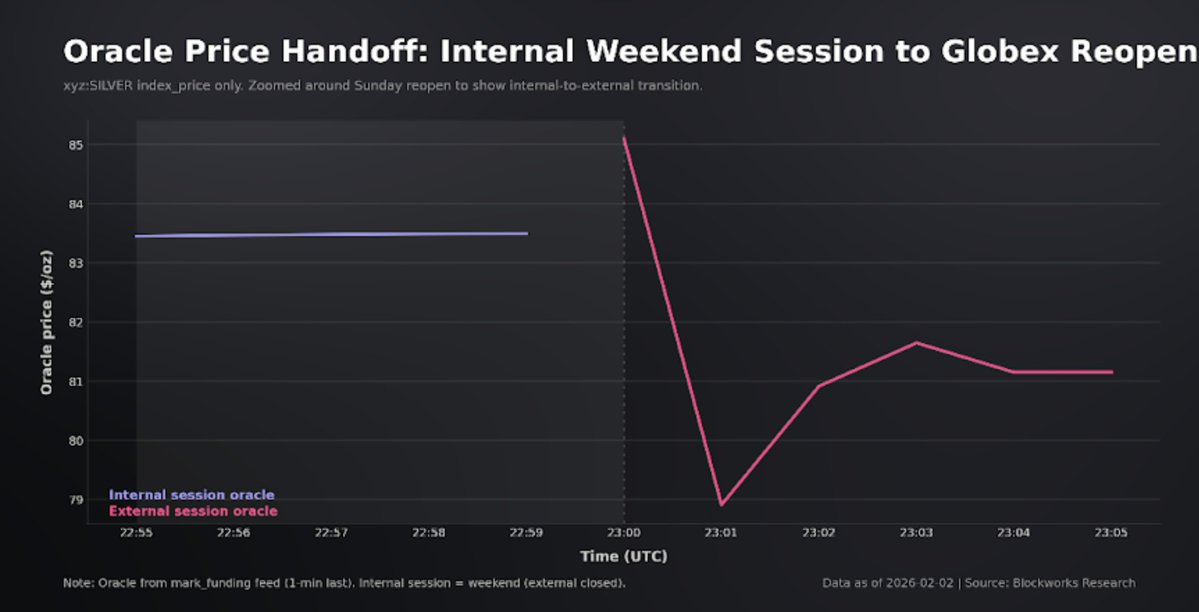

如預言機(Oracle)交接圖所示,交易者可以在拍賣前的週末針對內部定價進行交易。當外部參考定價恢復時,該錨點會被拉回預言機,這為交易者定價這一差距創造了經濟激勵。微妙之處在於,這種優勢取決於週末期間的流動性和名義容量,但當這些約束得到滿足時,Hyperliquid 就展現出了執行優勢。

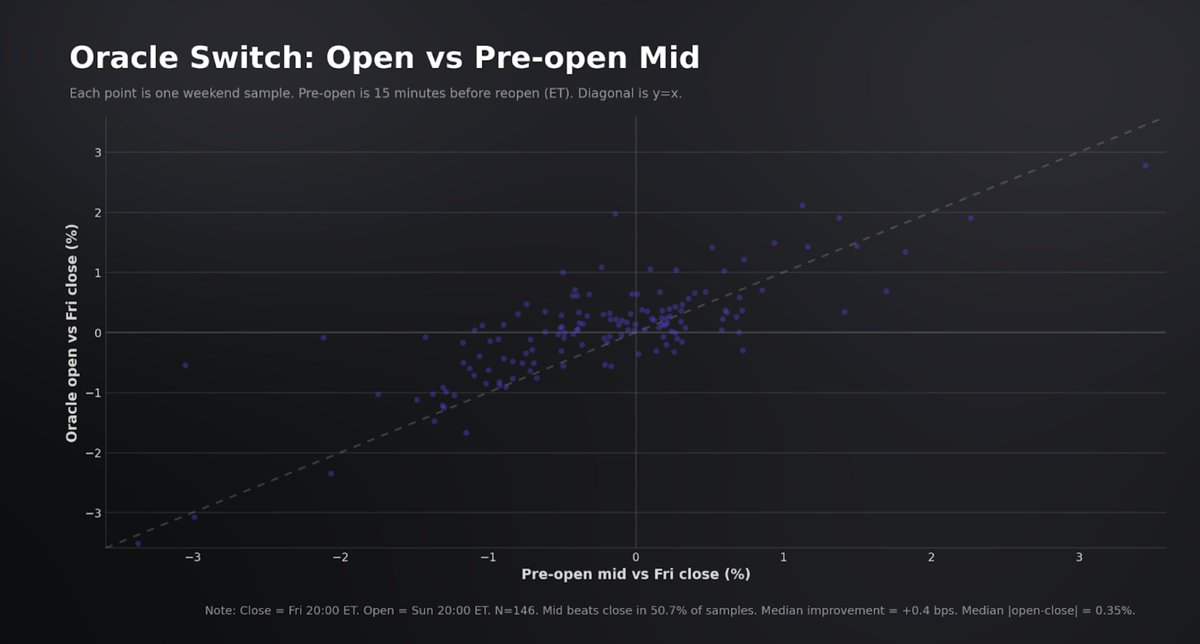

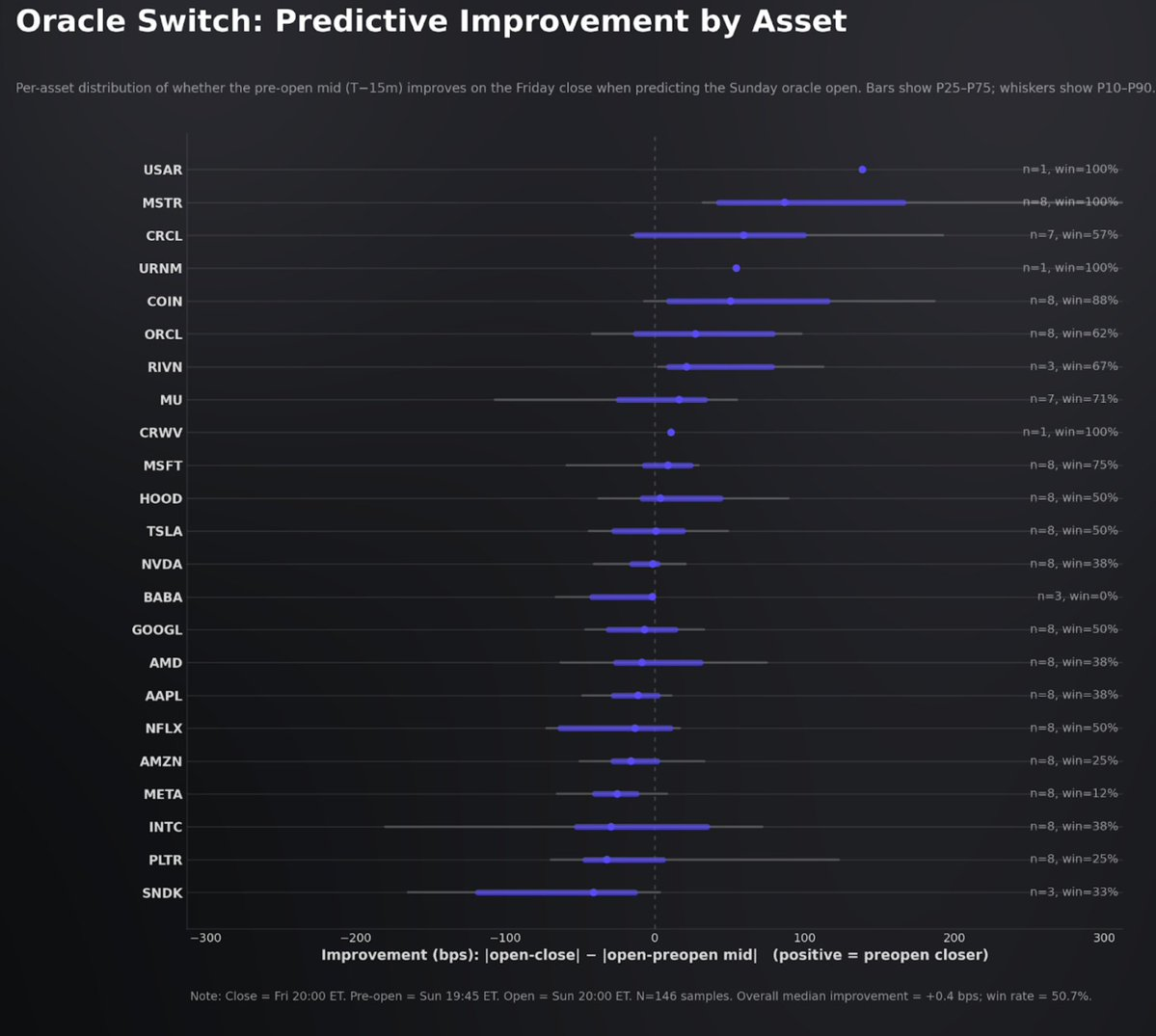

在所有的 xyz 股票 HIP-3 市場中,我們測試了內部時段的定價是否在週日預言機重新開盤前提供了增量的價格發現。對比方法是:觀察預言機開盤相較於週五收盤的波動,與重新開盤前 15 分鐘觀測到的中價波動(均以週五收盤價的百分比衡量)進行對比。

在當前樣本中(23 個市場;191 個週末樣本,其中 146 個具有有效的開盤前中價快照),關於預言機層面存在增量週末價格發現的證據較為微弱。在 50.7% 的觀測值中,開盤前的中價(Mid)比周五收盤價更接近預言機開盤價,中位數提升約為 +0.4 基點,基本可以忽略不計。

換句話說,對於這些市場,預言機開盤價在很大程度上仍錨定在週五收盤價上,而內部時段中價的偏差在外部預言機恢復時並不能持續體現。這表明,至少對於目前 HIP-3 配置和流動性機制下的股票而言,週末交易尚未產生一個穩健且具備強參考價值的可交易基準。儘管如此,隨著流動性和深度的構建,我們預計內部時段將成為重新開盤前更可靠的定價參考。

結論

Hyperliquid 的 HIP-3 白銀永續合約在數十年未見的劇烈波動中順利完成了清結算,沒有發生停機,併為主流的散戶和中型資金流提供了緊湊的盤口定價。市場質量在壓力下如預期般有所下降,特別是在尾部執行上,但這種失衡是短暫的,基差迅速回歸均值,價格形成基本錨定在機構基準之上。然而,HIP-3 的侷限性在於容量;該平臺能很好地處理中小規模訂單,但相對於 COMEX 的深度,大額訂單的執行仍受到實質性限制。

除了永續合約的標準優勢外,週末模式是該產品戰略價值最顯著的地方。Hyperliquid 在傳統市場關閉時提供了一條連續的價格路徑,將原本離散的重新開盤缺口轉變為一個可交易的參考,從而在拍賣前的調倉和開盤定價中創造了優勢。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News