覆盤比特幣熊市週期,什麼價位才能抄底?

TechFlow Selected深潮精選

覆盤比特幣熊市週期,什麼價位才能抄底?

熊市才是窮人的翻身機會。

作者:深潮 TechFlow

2 月 6 日凌晨,當比特幣跌破 6 萬美元時,整個加密社區陷入恐慌。距離 2025 年 10 月的歷史高點 126,000 美元,比特幣已經跌去了 52%。

但如果你翻開比特幣 15 年的價格歷史,會發現一個殘酷的事實:52%的跌幅,在歷史上只能算“毛毛雨”。

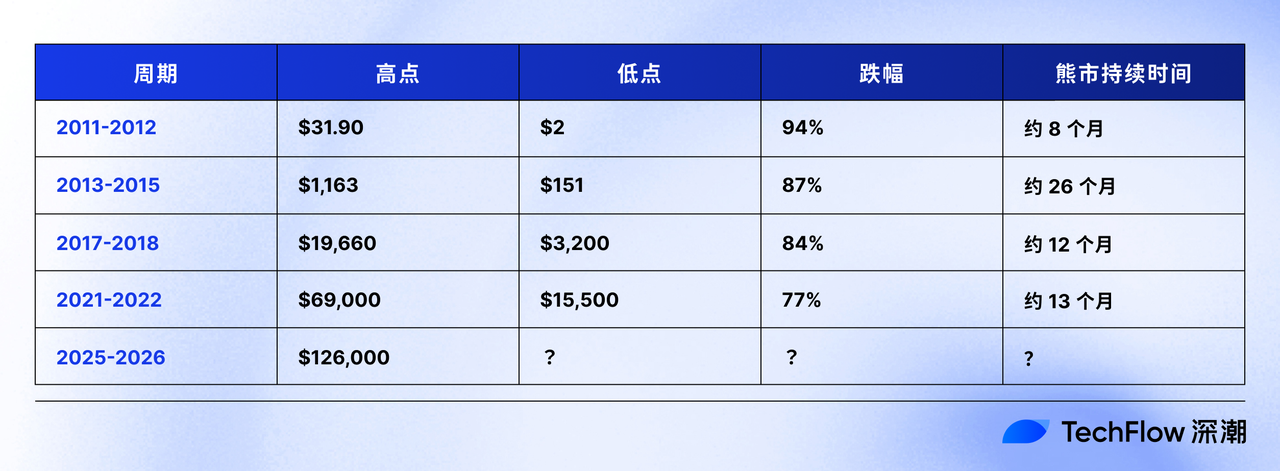

比特幣熊市的“跌幅密碼”

讓我們先看一組數據:

這張表格揭示了一個清晰的規律:每一輪熊市的最大跌幅都在遞減。

從 94% 到 87%,再到 84%、77%,比特幣的“熊市標準”正在以每輪 5-10 個百分點的幅度收窄。

更精確地看這個遞減規律:

- 2011→2013: 減少 7 個百分點(94%→87%)

- 2013→2017: 減少 3 個百分點(87%→84%)

- 2017→2021: 減少 7 個百分點(84%→77%)

平均每輪遞減約 5-7 個百分點。

為什麼?

市值基數變大,波動性自然降低

2011 年,比特幣的市值只有幾千萬美元,一個"鯨魚"拋售就能讓價格崩盤 94%。

2026 年,即便比特幣從高點腰斬至 6 萬美元,市值依然超過 1 萬億美元。要讓一個萬億級資產再跌 30-40%,需要的拋售體量是 2011 年的幾千倍。

機構入場,提供了“流動性緩衝墊”

2018 年之前,比特幣的持有者主要是散戶和早期礦工。一旦恐慌,所有人一起踩踏,沒有任何"接盤方"。

2022 年之後,貝萊德、富達、灰度等機構通過 ETF 持有了數十萬枚比特幣。這些機構不會因為一次暴跌就恐慌性拋售,他們的存在相當於在市場中放置了一張"安全網"。

根據彭博數據,截至 2026 年 1 月底,美國比特幣現貨 ETF 的總持倉量超過 90 萬枚 BTC,價值超過 700 億美元。這些籌碼的"鎖定效應",直接降低了市場的可拋售供應量。

比特幣從“投機品”向“資產類別”演化

2011-2013 年,比特幣還是極客的玩具,價格完全由情緒驅動。

2017-2021 年,比特幣開始被當作"數字黃金",但依然缺乏明確的估值錨點。

2025 年之後,比特幣 ETF 獲批、GENIUS 法案推動穩定幣立法、特朗普提出"戰略儲備"計劃,無論這些政策是否真正落地,比特幣已經從"邊緣資產"變成了"主流金融體系的一部分"。

這種演化導致的結果,就是波動性的降低。

減半週期的供給衝擊在減弱

過去,比特幣的價格主要受到 4 年減半週期的影響,每四年,新增供應量減少 50%。

2012 年第一次減半時,每天新增產出從 7,200 枚降至 3,600 枚,供給衝擊巨大。

2024 年第四次減半後,每天新增產出從 900 枚降至 450 枚,雖然百分比相同,但絕對數量的減少幅度已經很小,對市場的衝擊力也在遞減。

供給端的"通縮效應"在減弱,需求端的"投機狂熱"也在降溫,兩者共同導致了波動性的收窄。

如果歷史重演,這次的"底"在哪裡?

基於"每輪遞減"的歷史規律,我們可以推演三種情景:

情景 1:樂觀假設,跌幅收窄至 65%

如果這輪週期的最大跌幅為 65%(比上一輪 77%再降 12 個百分點,略高於歷史平均遞減幅度):

底部價格 = 126,000 × (1 - 65%) = 44,100 美元

從 6 萬美元到 4.41 萬美元,還有 26% 的下跌空間。

支持理由:

機構持倉佔比創歷史新高,ETF 提供了強大的"買盤支撐"

美聯儲雖然鷹派,但市場已將 2026 年降息預期從 7 月提前至 6 月

特朗普 3 月 7 日的白宮加密貨幣峰會可能釋放政策利好

穩定幣雖然負增長,但 TVL(總鎖倉量)依然穩定在 2300 億美元以上

風險因素:

Strategy 等高槓杆持倉者如果被迫賣幣,會引發連鎖反應

特朗普的"戰略儲備"承諾遲遲未兌現,市場可能失去耐心

如果你相信這個情景: 你應該在 5 萬美元以下開始分批建倉,4.5 萬美元附近可以加大力度。

情景 2:中性假設——跌幅 70-72%

如果這輪週期的最大跌幅為 70-72%(嚴格遵循"遞減 5-7 個百分點"的歷史規律):

底部價格(70%) = 126,000 × (1 - 70%) = 37,800 美元

底部價格(72%) = 126,000 × (1 - 72%) = 35,280 美元

從 6 萬美元到 3.5-3.78 萬美元,還有 37-41%的下跌空間。

支持理由:

完美符合歷史規律,既不過於樂觀,也不過於悲觀

當前宏觀環境(降息預期+縮表擔憂)的複雜度,與 2018 年相當

3.5-3.8 萬美元對應比特幣的"200 周移動平均線",歷史上這條線是強支撐

風險因素:

如果美國經濟陷入衰退,所有風險資產都將遭遇無差別拋售

AI 泡沫如果破裂,科技股崩盤將帶崩比特幣

如果你相信這個情景: 你應該把主要子彈留到 4 萬美元以下,3.5-4.5 萬美元是你的"重倉區間"。

情景 3:悲觀假設——跌幅迴歸 75-80%

如果這次"真的不一樣",市場結構性崩塌導致跌幅迴歸到 2017-2022 年的平均水平:

底部價格(75%) = 126,000 × (1 - 75%) = 31,500

美元底部價格(80%) = 126,000 × (1 - 80%) = 25,200 美元

從當前 7 萬美元到 2.5-3.15 萬美元,將是一場再跌 50%的屠殺。

支持理由:

2 月 6 日的"三殺"(美股、黃金、比特幣同步暴跌)顯示,比特幣的"避險屬性"徹底破產

ETF 雖然吸收了大量籌碼,但也意味著機構可以"一鍵拋售"

特朗普政府的關稅政策引發全球貿易戰,可能導致全球性衰退

加密行業人才流失、VC 退圈(如 Multicoin 聯創 Kyle Samani 宣佈離場)顯示行業信心崩塌

如果你相信這個情景: 你應該現在就清倉離場,等徹底崩盤到 3 萬美元以下再說,或者只留 10-20%倉位"賭一把",其餘資金撤出觀望。

不要害怕錯過

一些人總是擔心,如果錯過了這次熊市底部的買入機會怎麼辦?

答案很簡單,追漲或者等下一個週期。

加密貨幣不是你人生唯一的翻身機會。如果你覺得它是,那你已經輸了。

2015 年,錯過 150 美元的人,在 2018 年 3200 美元時其實還有機會。

2018 年,錯過 3200 美元的人,在 2022 年 1.5 萬美元時也還有機會。

但前提是:你要活到下一個週期。

不要因為一次梭哈失敗,就徹底離開這個市場。

此外,大部分人只關心"在哪個價位買",卻忽略了"什麼時候賣"。

舉三個案例:

案例 1:

老張在 2018 年 12 月,比特幣 3200 美元時重倉買入。2019 年 6 月,比特幣漲到 1.3 萬美元,老張覺得"牛市來了",沒賣。2019 年 12 月,比特幣跌回 7000 美元,老張覺得"完蛋了",割肉離場。

最後的結局:盈利不到 1 倍,還被洗出局,錯過了 2021 年的 6.9 萬美元。

案例 2:

小李也在 3,200 美元買入,但他給自己定了一個規則:"不漲到 5 萬美元,絕不賣。"2019-2020 年的所有波動,他都不為所動。2021 年 4 月,比特幣漲到 6.3 萬美元,小李賣出 50%,鎖定 15 倍利潤。剩下 50%一直拿到 2021 年 11 月的 6.9 萬美元高點,最終賣出。

結局:平均獲利 18 倍。

案例 3:

老王從 2018 年 12 月開始,每個月定投 1000 元,不管漲跌。堅持了 3 年,到 2021 年 12 月停止定投。

他的平均成本約 1.2 萬美元(因為前期買得便宜,後期買得貴)。2021 年 11 月,比特幣 6.9 萬美元時,他賣出全部,盈利約 4.7 倍。

結局:雖然不如小李,但他完全不需要"擇時",執行起來最簡單。

這三個案例告訴我們,抄到底部不重要,拿得住才重要。

如果不是一開始抱有終身囤幣的想法,那提前定好"止盈計劃",定投雖然不性感,但最適合普通人,絕大多數不可能底部買入頂部賣出,分批買入和分批賣出永遠是相對較好的方法。

寫在最後:熊市才是窮人的翻身機會

2011 年,在 2 美元買入比特幣的人,現在已經實現了 3 萬倍收益(即便按近期底部 6 萬美元計算)。

2015 年,在 150 美元買入的人,現在是 400 倍。

2018 年,在 3200 美元買入的人,現在是 18.75 倍。

2022 年,在 1.5 萬美元買入的人,現在是 4 倍。

每一輪熊市,都是一次財富的重新分配。

那些在高點瘋狂追漲的人,在熊市中被洗出局;那些在底部恐慌性拋售的人,把籌碼拱手讓給了別人。

而真正賺錢的,永遠是那些在所有人都絕望時,敢於分批建倉的人。

只要你相信,比特幣的價格會吹來,還會更高。

2018 年,當比特幣跌到 3200 美元時,有人說:"比特幣已死"。

2022 年,當比特幣跌到 1.5 萬美元時,不少人驚呼,加密貨幣末日到來。

2026 年 2 月,當比特幣跌破 6 萬美元時,全世界都在問:"這次真的不一樣了嗎?"

如果你相信"歷史會重演",那麼現在到未來 6-12 個月,就是你人生中為數不多的、能以"相對低價"買入"未來"的時刻。

至於你信不信,這是你的選擇。

免責聲明:本文僅供歷史數據參考,不構成投資建議。加密貨幣投資風險極高,請根據自身情況謹慎決策。作者及深潮 TechFlow 不對任何投資損失負責。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News