解讀Strategy最新財報:虧損124億美元后,比特幣飛輪還能轉多久?

TechFlow Selected深潮精選

解讀Strategy最新財報:虧損124億美元后,比特幣飛輪還能轉多久?

當財報淪為比特幣價格的心電圖,Strategy不僅僅是一家公司,而是一場關於信仰能否戰勝重力的實驗。

Strategy 正在變成全球資本市場第一家,其生死完全由一種去中心化資產價格決定的上市公司。

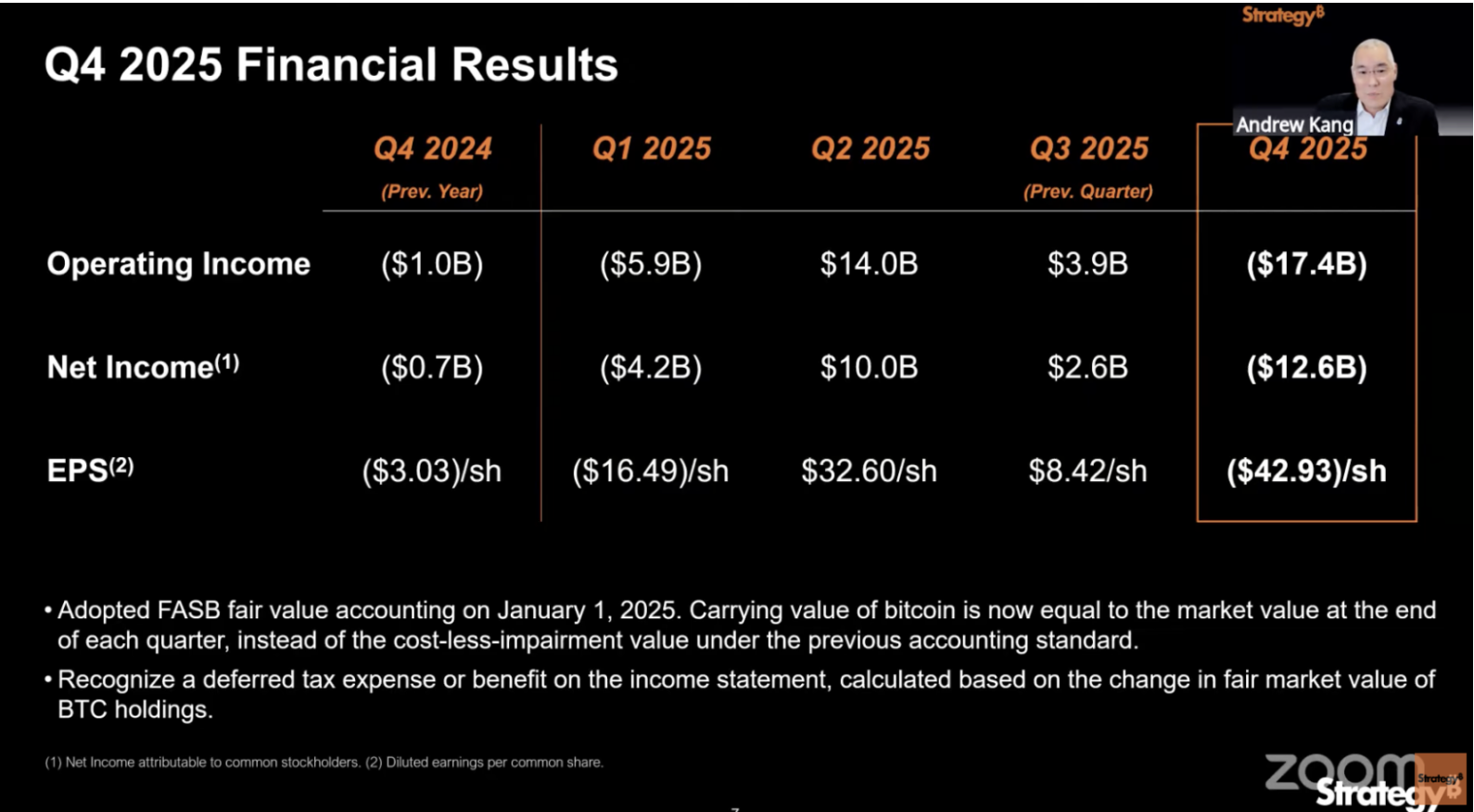

2月 5 日,這家公司公佈了一個足以讓任何傳統企業直接崩潰的數字:單季度淨虧損 124 億美元。

但真正值得關注的,不是這 124 億美元本身,而是它所揭示的另一件事,Strategy 已經不再是一家可以用「盈利」或「虧損」衡量的公司。

財報顯示,Strategy 運營虧損 174 億美元,毛利率從去年同期的 71.7%滑落至 66.1%。這 174 億美元的運營虧損,幾乎全部來自一個單一來源,那就是比特幣價格在 Q4 的下跌引發的未實現資產減值。

說白了,因為比特幣 12月 31 日的報價比 9月 30 日低了。

2025 年是 Strategy 首次全年適用公允價值會計準則(fair value accounting)的年份。在這套規則下,比特幣價格的每一次心跳,都直接傳導到損益表上。Q3 比特幣上漲,錄得每股盈利 8.42 美元,皆大歡喜;Q4 比特幣回落,虧損便如洪水般湧來。

Strategy 的財報讀起來更像一份比特幣價格的季度體檢報告,而非一家企業的經營成績單。

而真正的問題正在於此。

兩套賬本,兩個 2025

看了 Strategy的 Q4 財報,我發現有一個根本性的閱讀障礙:

不管你用哪套標準去看,它的財報數字其實都會騙你。

先說公司自己的標準。Strategy 發明了一個叫 BTC Yield 的指標,衡量的是每股 MSTR 對應的比特幣數量增長了多少。

2025 年全年這個數字是 22.8%,看起來很漂亮。

但這個指標只數比特幣的數量,不管價格。公司在比特幣 10 萬美元時發股融資,8 萬美元時買幣,BTC Yield 照樣是正的,股東的錢實際上縮水了。

此外,財報裡說 89 億美元的「BTC 美元收益」也是同一個問題。

這個數字是拿年底比特幣約 89,000 美元算出來的。財報發佈當天比特幣已經跌破 65,000 美元。12月 31 日那天的快照,今天已經不作數了,有一定滯後性。

再說美國通用會計準則(GAAP),也就是所有美股上市公司必須遵守的記賬規則。

按這套規則,Q4 虧了 124 億美元,全年虧了 42 億美元。數字嚇人,但同樣不能當真。

2025 年是 Strategy 首次按公允價值給比特幣記賬的年份。簡單說就是:每個季度末看一眼比特幣的市場價,漲了就算利潤,跌了就算虧損,不管你有沒有真的賣出。

Q3 比特幣漲到 114,000 美元,賬面大賺;Q4 跌回 89,000 美元,174 億虧損就出來了。沒有一分錢真的流出公司。

所以這份財報的真實狀況是:

Strategy 自己的指標迴避了價格風險,會計準則下的鉅額虧損又誇大了實際危險。理解了這一點,再看 2025 年的執行層面就清楚了。

全年實際購入約 22.5 萬枚比特幣,持倉佔全球流通量 3.4%,推出了五種優先股產品,賬上 23 億美元現金創了歷史新高。作為資本運作,這的確是教科書級的一年。

但所有這些成績都指向同一個結果:Strategy 比一年前更加依賴比特幣的價格走勢。

因此,Strategy 在2025 年幹得越多,它在 2026 年需要比特幣漲的理由就越充分。只是眼下,比特幣的跌跌不休,顯然達不到 Strategy 的預期。

用 253 億買幣,但每年產生了 8.88 億的賬單

Strategy 在2025 年融了 253 億美元,連續第二年成為全美最大的股權發行方。

一家季度軟件營收 1.2 億美元的公司,融資規模是軟件收入的 200 倍。錢幾乎全部拿去買了比特幣。

怎麼融的?

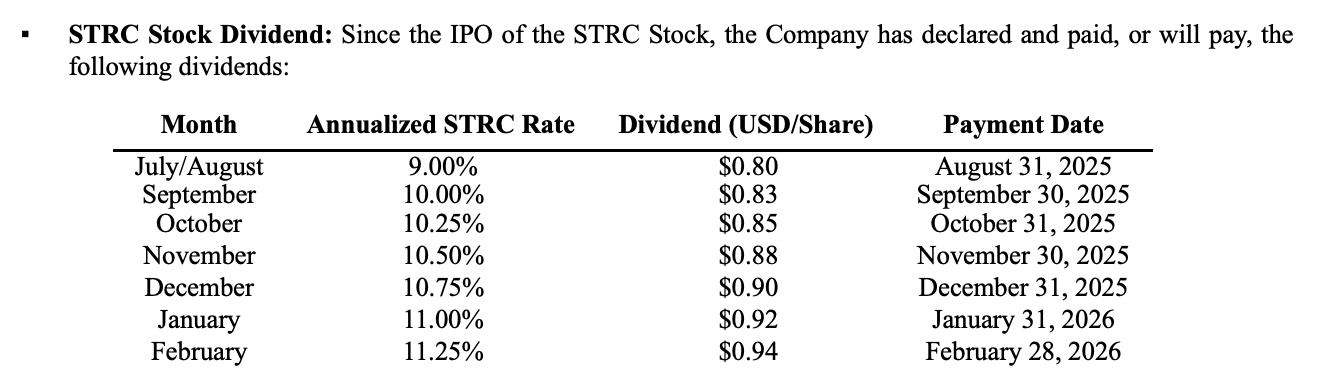

過去很簡單,發股票換現金。2025 年多了一步:公司密集發行了五種優先股產品,本質是把比特幣重新包裝成帶固定利息的金融產品,賣給想要穩定回報的機構投資者。

比特幣本身不產生任何利息,Strategy 硬是給它造出了一條 8%到 11.25%不等收益率的理財產品線。

那麼,代價是什麼?

截至年底,這些優先股加上債務利息,每年產生約 8.88 億美元的剛性支出。公司全年軟件營收 4.77 億美元,連一半都覆蓋不了。

管理層的應對是,在 Q4 設立了 22.5 億美元的現金儲備,說夠付兩年半。

但這筆錢本身就是靠低價增發股票換來的。Saylor在 earnings call 上承認,年初有幾周的增發導致每股對應的比特幣數量反而減少了,股東的持倉被攤薄。

他說不打算重複這種操作,「除非是為了保衛公司的信用」。所謂保衛信用,就是付那 8.88 億的賬單。

這是 Strategy 資本模式的核心弱點:

融資買幣需要股價維持溢價,股價維持溢價需要 BTC Yield 好看,BTC Yield 好看需要持續買幣。

比特幣漲的時候這個循環自我強化,跌的時候每個環節都反轉。而現在每年還多了 8.88 億美元的固定支出必須餵飽,不管比特幣漲不漲。

浮虧 90 億,但短期問題不大

截至 2月 5 日財報發佈當天,比特幣跌到約 64,000 美元。Strategy 的平均持倉成本是 76,052 美元。

713,502 枚比特幣,總成本 542.6 億美元,市值約 457 億美元。這是 2020 年開始買幣以來,持倉首次整體浮虧。

四個月前比特幣還在 126,000 美元附近的歷史高點,當時這筆持倉的浮盈超過 300 億美元。

不過,浮虧不等於危機。

Strategy 沒有任何強制平倉機制,這跟加密市場上被清算的槓桿多頭不是一回事。賬上 22.5 億美元現金,按每年 8.88 億的剛性支出算,不融資也能撐兩年半到三年。

但「不融資也能活」恰恰是 Strategy 最承受不起的狀態。

上一章說了,這臺機器的運轉依賴持續融資買幣。一旦停下來,BTC Yield 歸零,Strategy 就退化成一隻沒有管理費但揹著高額股息的被動比特幣基金。

被動基金不需要溢價交易,投資者直接去買現貨 ETF 就行,費率更低,結構更透明。

所以,Strategy 破產的風險,遠小於比特幣飛輪停轉的風險。

飛輪什麼時候會被迫停?有一個硬性時間節點。

Strategy 持有約 82 億美元的可轉換債券,加權平均到期時間 4.4 年,最早的投資者回售窗口在 2027年 Q3。屆時如果比特幣價格仍在低位,債券持有人可以要求公司提前贖回。

在最壞的情況下,Strategy 可能需要在市場最差的時候大量出售比特幣或者想辦法籌錢。

距離那個窗口還有大約一年半。

22.5 億現金儲備能不能撐到那時候不是問題,問題是撐到那時候之後,如果比特幣還沒有回到成本線以上,Strategy 拿什麼去應對。

信仰的價格

上一章說 Strategy 短期死不了。但市場顯然不這麼想。

MSTR 從去年 11 月高點 457 美元跌到目前 107 美元左右,跌幅超過 76%。同期比特幣從 126,000 美元跌到 65,000 美元,跌了 48%。

Strategy 的股價跌幅是比特幣的 1.6 倍,溢價在加速蒸發。

不過,Saylor 本人沒有任何收縮的跡象。

在財報電話會上,Saylor 承認現金儲備可能用於應對可轉債贖回和股息支付,但同時堅持沒有賣幣計劃。

只要比特幣上漲,這臺資本機器就能自我強化,甚至看起來像一臺永動機。但一旦價格長期停滯或下行,它也會第一次接受資本市場最樸素的審判:

歷史上,沒有任何金融結構能夠通過個人意志,永久對抗重力。Strategy 會不一樣嗎?

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News