Bitwise 顧問覆盤 2/5 比特幣閃崩真因:傳統基金爆倉,幣圈只是被波及

TechFlow Selected深潮精選

Bitwise 顧問覆盤 2/5 比特幣閃崩真因:傳統基金爆倉,幣圈只是被波及

傳統金融保證金規則的脆弱性,就是比特幣的反脆弱性。

作者:Jeff Park

編譯:深潮 TechFlow

深潮導讀: Bitwise 顧問、ProCap 首席投資官 Jeff Park 在這篇長文中覆盤了 2 月 5 日比特幣暴跌 13.2% 的真實原因。他認為這不是基本面驅動的拋售,而是一場由傳統金融多策略基金去槓桿引發、被期權市場空頭 gamma 放大的技術性連鎖崩盤。最關鍵的數據:IBIT 當天交易量突破 100 億美元創紀錄,但 ETF 資金流卻是淨流入。這篇分析對理解比特幣與傳統資本市場的深度嵌套關係非常有價值。

文後,作者也在評論區說,如果你接受這個機會,絕佳的機會就在眼前。

2/5 那天到底發生了什麼?

隨著更多數據陸續出來,一件事越來越清楚:那場劇烈的拋售跟比特幣 ETF 有關,而且發生在資本市場最慘烈的一天之中。

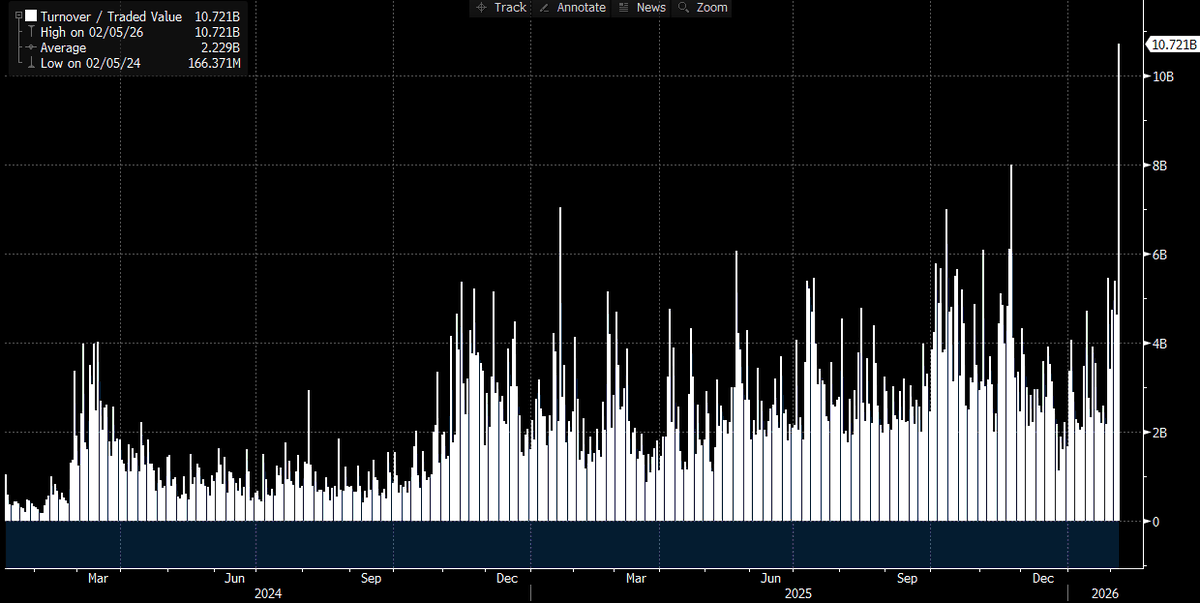

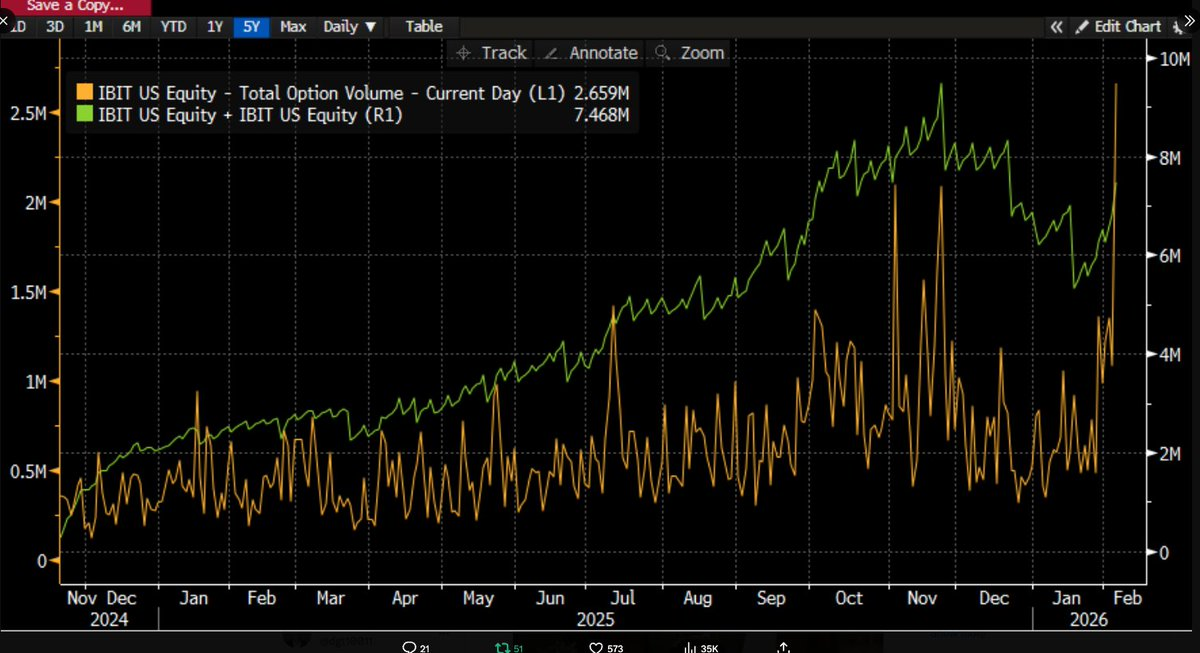

我們怎麼知道的?因為 IBIT 創下了歷史交易量紀錄(超過 100 億美元,是此前最高紀錄的 2 倍),期權交易量也達到了 ETF 上市以來的最高合約數。跟以往稍有不同的是,這次期權活動以看跌期權(put)為主導,交易量明顯偏向賣方。這一點後面還會講到。

圖注:IBIT 歷史交易量數據,2/5 錄得創紀錄高點

圖注:IBIT 期權總交易量,當日合約數達到 ETF 上市以來最高

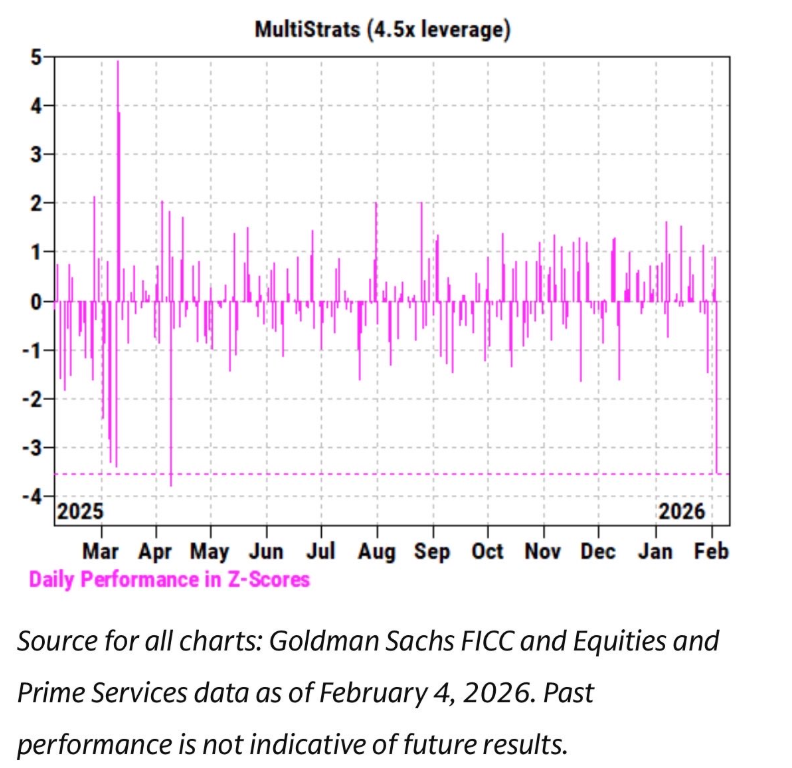

與此同時,IBIT 的價格走勢和軟件股以及其他風險資產在過去幾周呈現出極強的相關性。高盛的 PB(主經紀商)部門數據也顯示,2 月 4 日是多策略基金有史以來表現最差的日子之一,z-score 達到 3.5。這意味著什麼?這是一個 0.05% 概率的事件,比 3 倍標準差事件還罕見 10 倍。可以說是災難性的。

圖注:來源 Goldman Sachs FICC and Equities and Prime Services,數據截至 2026 年 2 月 4 日,過往表現不代表未來收益

每次出現這種級別的事件後,Pod Shop(多策略基金旗下各交易組)的風控經理都會跳出來,要求所有人不分青紅皂白地立即降低倉位。這就解釋了為什麼 2 月 5 日也是一場血洗。

IBIT 資金流的反常

考慮到當天的創紀錄活動量和價格走勢(跌 13.2%),我們本來預計會看到淨贖回。參考歷史數據:1 月 30 日 IBIT 前一天跌了 5.8%,錄得 -5.3 億美元的歷史最大贖回;2 月 4 日在連續下跌中贖回了 -3.7 億美元。按這個邏輯,5 到 10 億美元的資金流出看起來很合理。

但事實恰好相反,我們看到的是廣泛的淨申購:IBIT 新增了大約 600 萬份份額,AUM 增加了超過 2.3 億美元。 其他 ETF 也錄得資金流入,合計超過 3 億美元且還在增加。

這很費解。你可以勉強解釋說 2 月 6 日的強勢反彈減少了一些流出,但要把它變成淨申購就完全是另一回事了。這說明有多種因素在同時發生作用,但它們沒有指向一個單一敘事。

根據目前掌握的信息,可以做出幾個假設:

- 比特幣的拋售觸動了一個不純粹是加密原生的多資產投資組合或策略(可能是前面提到的多策略對沖基金,也可能是貝萊德旗下那種在 IBIT 和 IGV 之間做配置的模型組合,在劇烈波動後觸發了自動再平衡)

- 比特幣拋售的加速跟期權市場有關,尤其是下行方向

- 拋售並沒有導致比特幣資產的最終流出,這意味著大部分活動是由做市商和交易商主導的「紙面資金」操作,這些頭寸總體上是對沖的

我的假設

基於這些事實,我的假設如下:

- 催化劑是多資產基金/組合的廣泛去槓桿。 因為風險資產的下行相關性達到了統計學上的異常水平。

- 這導致了包括比特幣在內的劇烈去槓桿,但大量比特幣風險實際上是「delta 中性」的對沖倉位。 比如基差交易、相對價值交易(對標加密股票)等,這些交易在做市商群體中通常把殘餘 delta 對沖掉。

- 去槓桿引發了一些空頭 gamma 效應,在下行方向上形成複合加速。 做市商需要賣出 IBIT,但因為拋售太猛,他們不得不在沒有庫存的情況下做空比特幣。這實際上創造了新的庫存,反而減少了預期中的大額流出。

- 然後 2 月 6 日出現了正向 IBIT 資金流入, 有買家(具體是什麼類型的買家還不確定)逢低買入,進一步抵消了原本可能出現的小額淨流出。

從軟件股相關性說起

我傾向於認為催化劑來自軟件股的拋售,因為相關性甚至延伸到了黃金。看下面兩張圖:

[圖片:GLD vs IBIT 相關性圖表(Bloomberg 終端截圖)]

圖注:GLD(黃金 ETF)與 IBIT 的價格走勢對比

[圖片:IGV vs IBIT 相關性圖表(Bloomberg 終端截圖)]

圖注:IGV(軟件 ETF)與 IBIT 的價格走勢對比

這對我來說說得通。黃金基本上不是多策略基金用來做融資交易的資產,但可能是 RIA(註冊投資顧問)模型組合的一部分。所以這驗證了事件核心更可能是多策略基金。

CME 基差交易的崩解

這就引出了第二點:劇烈去槓桿包含了對沖過的比特幣風險。以 Pod Shop 們最愛的 CME 基差交易為例:

[圖片:CME BTC 基差數據表(30/60/90/120 天)] 圖注:1 月 26 日至 2 月 6 日的 CME BTC 基差數據,感謝 @dlawant 提供

看完整數據集就知道了——近月基差從 2/5 的 3.3% 飆升到 2/6 的 9%。這是我們自 ETF 上市以來觀察到的最大跳升之一,基本上證實了發生了什麼:基差交易在指令下被強制平倉。

想想 Millennium、Citadel 這些巨頭,他們被迫展開基差交易的平倉操作(賣現貨,買期貨)。考慮到他們在比特幣 ETF 生態中的體量,你就能理解為什麼會被吹爆了。

結構化產品:下行的「燃料」

這就到了第三條腿。既然我們理解了 IBIT 在廣泛去槓桿中被拋售的機制,那是什麼在加速下行?一個可能的「火上澆油」因素是結構化產品。

雖然我不認為結構化產品市場的規模大到足以獨自負責這次拋售,但當所有因素以一種任何 VaR 模型都無法預測的方式完美對齊時,它完全有可能成為引發連鎖清算行為的那個觸發點。

這讓我立刻想起在摩根士丹利工作的日子——Knock-In(敲入)看跌障礙期權在特定情況下可以讓 delta 超過 1,這是 Black-Scholes 模型對普通期權根本沒有考慮過的情況。

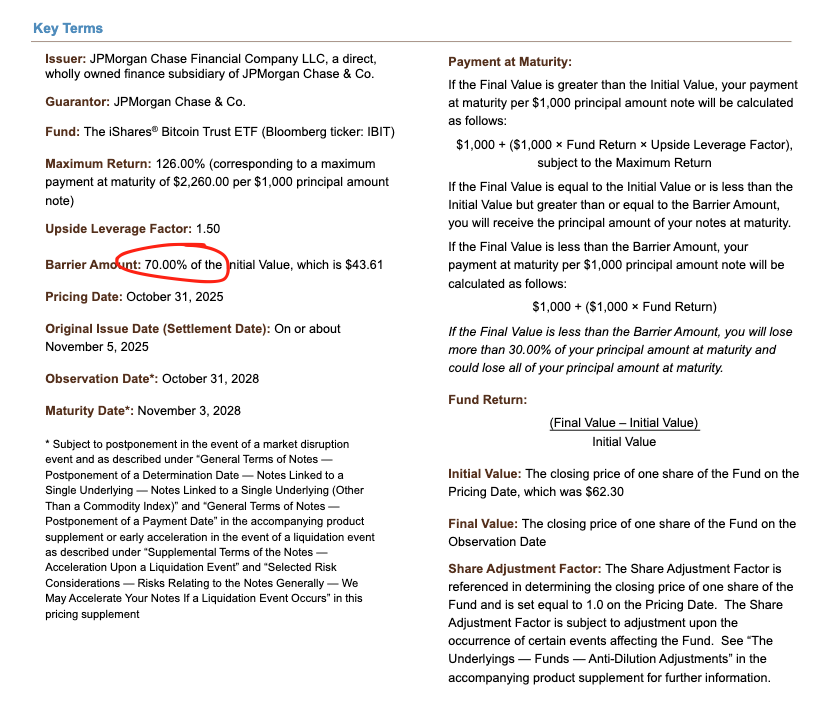

[圖片:JPM 去年 11 月定價的結構化票據文件]

圖注:JPM 結構化票據,可以看到障礙價位在 43.6 附近

看看 JPM 去年 11 月定價的那些票據,障礙價位在 43.6 左右。如果 12 月比特幣又跌了 10%,那很多障礙就落在 38-39 的範圍——正好是這次風暴的中心。

當這些障礙被突破時,如果做市商用做空看跌期權的組合來對沖 Knock-In 風險,gamma 變化速度極快,尤其是在負 vanna(波動率敏感度)動態下,做市商不得不在下跌中激進地賣出標的資產。

我們看到的就是這樣:隱含波動率(IV)崩到歷史極端水平,幾乎觸及 90%,說明出現了災難級別的擠壓。在這種情況下,做市商可能不得不大量做空 IBIT,最終反而創造出了淨新增份額。這部分需要一些想象力,沒有更多價差數據很難確證。但考慮到創紀錄的交易量,授權參與商(AP)參與其中是完全可能的。

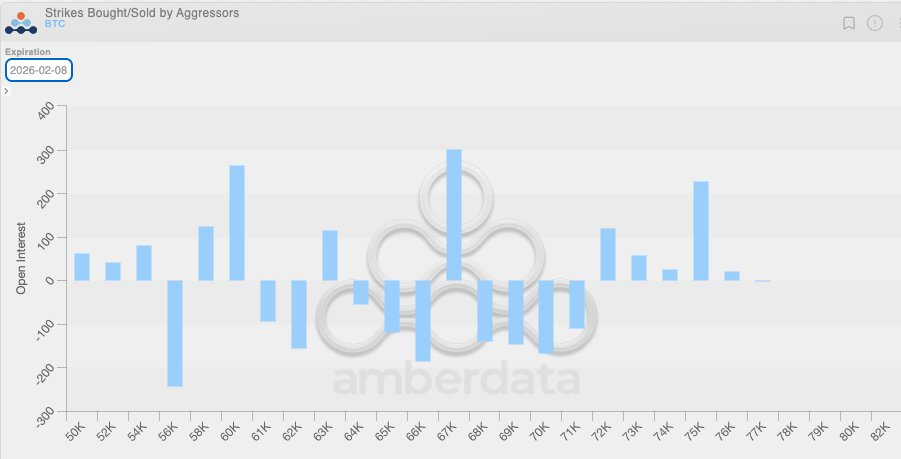

加密原生空頭 gamma 的疊加

再疊加一個因素:由於近幾周波動率一直偏低,加密原生圈的客戶一直在買入看跌期權。這意味著加密做市商天然也處於空頭 gamma 的狀態,本質上是以過低的價格賣出了期權。當超預期的大波動到來時,下行被進一步放大。

[圖片:做市商 gamma 倉位分佈圖]

圖注:做市商在 64k-71k 範圍內主要持有看跌期權的空頭 gamma 倉位

2 月 6 日的反彈

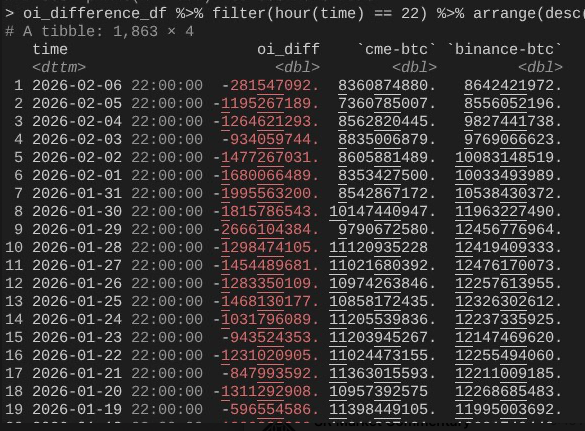

到了 2/6,比特幣完成了超過 10% 的英雄式反彈。一個有意思的現象是:CME 的未平倉合約(OI)擴張速度遠快於 Binance。

[圖片:CME vs Binance OI 變化對比圖]

圖注:感謝 @dlawant 提供的逐小時快照數據,對齊到美東時間下午 4 點

可以看到 2/4 到 2/5 OI 大幅下降(再次驗證 CME 基差交易在 2/5 被平倉),但在 2/6 又回來了,可能是為了利用更高的基差水平,中和了流出效應。

這樣一來整個圖景就拼上了:IBIT 的申購/贖回大致持平,因為 CME 基差交易淨恢復了;但價格更低了,因為 Binance 的 OI 崩了,意味著大量去槓桿來自加密原生的空頭 gamma 和清算。

結論:不是基本面事件

所以這就是我對 2/5 和 2/6 發生了什麼的最佳理論。它有一些假設前提,也不完全令人滿意——因為沒有一個像 FTX 那樣的「罪魁禍首」可以指責。

但核心結論是:催化劑來自非加密的傳統金融去風險操作,恰好把比特幣推到了一個水平,在那裡空頭 gamma 通過對沖活動(而非方向性交易)加速了下行,進而導致需要更多庫存——這在 2/6 迅速逆轉了傳統金融的市場中性頭寸(但不幸的是,加密方向性頭寸沒有同步恢復)。

雖然這個答案不夠解氣,但至少可以確定的是:昨天的拋售跟 10/10 沒有關係。

駁斥「港基金日元套利」理論

我不認為上週的事件是 10/10 去槓桿的延續。有人提到可能是一家非美國的香港基金捲入了日元套利交易爆倉。這個理論有兩個大漏洞:

第一,我不相信有一家非加密主經紀商能同時提供這種多資產交易的複雜服務,又給 90 天的保證金緩衝期,還不在風控收緊時早就出問題了。

第二,如果融資套利被用來買 IBIT 期權「翻本」,那麼比特幣下跌不會導致加速下行——期權只是會變成虛值(OTM)然後希臘字母歸零。這意味著這筆交易一定涉及下行風險。如果你一邊做空 IBIT 看跌期權,一邊做多美元兌日元套利——那這家主經紀商活該倒閉。

接下來幾天很關鍵

接下來幾天非常重要,因為我們會看到更多數據來判斷投資者是否在利用這次回調創造新需求,這將是非常看漲的信號。

目前來看,ETF 資金流的前景讓我很受鼓舞。我始終相信,真正的 RIA 風格 ETF 買家(不是做相對價值的對沖基金)是鑽石手。在這個方面,我們看到了大量的機構推進工作,包括行業和 Bitwise 的同事們正在做的一切。為了驗證這一點,我在關注那些不伴隨基差交易擴張的淨資金流入。

傳統金融的脆弱性是比特幣的反脆弱性

最後,這件事也告訴你:比特幣現在已經以非常複雜的方式融入了金融資本市場。這意味著當我們被定位到反方向的擠壓時,上漲將比以往任何時候都更加垂直。

傳統金融保證金規則的脆弱性,就是比特幣的反脆弱性。 一旦反向的熔漲到來——在我看來這是不可避免的,尤其是現在 Nasdaq 提高了期權的未平倉合約限額——那將非常壯觀。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News