鏈上價格發現

TechFlow Selected深潮精選

鏈上價格發現

為什麼發現資產公允價格的能力要取決於你所在的時區或星期幾?

撰文:Charlie.hl, desh_saurabh

編譯:Block unicorn

前言

紐約證券交易所每週開放五天,每天只開放 6.5 小時,僅佔工作日總時長的 27%。週一至週五剩餘的 73% 時間裡,交易系統處於停滯狀態。我們該如何解決這個問題?

每個工作日都有超過 17 個小時,在這段時間裡,我們無法得知「現在全球範圍內有人願意為這個資產支付多少錢」,因為用於發現價格的基礎設施已被刻意關閉。這在現代交易的根本層面上造成了一個悖論:一種可以隨時交易的資產比一種只能在六小時內交易的同類資產更有價值——這就是流動性的價值。能夠在信息出現時建倉或平倉是有價值的,本文稍後將闡述,無法在機會出現時入場會給交易者帶來怎樣的直接損失。然而,我們卻在一個超過 70% 的時間裡阻止交易者獲取流動性的系統中,構建了價值數萬億美元的市場。

但奇怪的是,問題不在於技術無法支持持續或延長交易時間。技術所能達到的成就與市場實際運作之間的差距從未如此之大。我們可以瞬間與地球另一端的人聯繫,可以在幾秒鐘內完成點對點支付。但如果你在週六晚上和朋友聊天,討論特斯拉及其未來發展,而你的朋友想在凌晨 3 點購買特斯拉股票,這根本不可能。並非因為沒有賣家,也並非因為缺乏促成交易的技術,而是因為市場運行的機制是建立在信息通過電報傳遞、結算需要實物憑證的時代之上的。

這之所以重要,是因為市場每關閉一小時,信息就會不斷積累,財報會在收盤後發佈,地緣政治事件會在夜間發生,公司公告會在週末發佈等等。所有這些信息都具有價值,而這些價值會被壓縮到下一個交易日的最初幾分鐘。其結果是價格缺口、波動性飆升,而這種低效造成的損失並非均勻地分配給所有市場參與者,而是主要由缺乏自保工具的交易者承擔。

市場必須休市的假設已經根深蒂固,以至於大多數參與者從未質疑過它。為什麼發現資產公允價格的能力要取決於你所在的時區或星期幾?答案揭示了一個針對數十年前的限制而優化的系統,我們將在本文中探討這個問題,以及將價格發現和市場上鍊的解決方案。

隔夜缺口問題

市場休市的低效性在數據中表現為對收益的持續且可量化的拖累。一項又一項的研究都記錄了同樣的異常現象:美國股市的大部分漲幅都發生在休市期間。

從 1993 年到 2018 年,標普 500 指數的累計隔夜收益率平均每天比日內收益率高出 2.75 個基點。如果按年複利計算,年化收益率差約為 7.2%。這可不是一筆小數目。

但如果聚焦於某個特定的時間段,情況會更極端。1993 年至 2006 年間,美國股市的全部溢價都是在隔夜產生的。如果你每天收盤買入,開盤賣出,就能獲得所有收益。如果你每天開盤買入,收盤賣出,收益則為零甚至為負。市場在實際交易時間內沒有任何收益。所有收益都累積在了價格缺口中。

交易員們幾十年來一直深諳此道。利用隔夜價格波動進行統計套利的策略,年化收益率已超過 51%,夏普比率超過 2.38。僅在 1998 年至 2015 年間,研究人員就記錄了標普 500 指數的 2128 個隔夜缺口。這種模式具有一致性且可利用,這表明市場對風險的定價並不準確。如果定價準確,這種機會就不會持續存在。

負缺口比正缺口更大、波動性更高。當壞消息在盤後發佈時,市場反應過度。隔夜價格下跌幅度遠大於上漲幅度,負缺口的標準差也明顯高於正缺口。這造成了日內交易中無法體現的尾部風險。如果持倉過夜,由於市場休市,你將面臨無法對沖的下行風險。

這並非有效市場的運作方式。理論上,價格應該隨時反映所有可用信息。但實際上,價格只有在市場開放更新時才能反映信息。休市時段會造成盲點。信息到達,但價格無法及時調整,等到調整完成時,時機已過,以公允價值進行交易的機會也隨之消失。

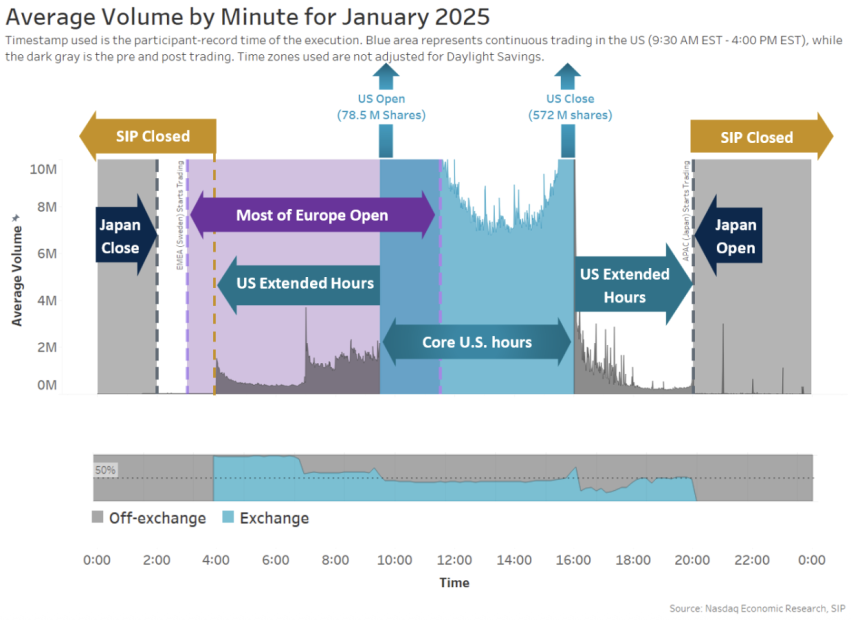

少數能夠在盤後進行交易的投資者面臨著不同的問題。盤後交易僅佔每日總交易量的 11%,而晚上 8 點至凌晨 4 點的隔夜交易僅佔市場活動的 0.2%。這種流動性的匱乏導致了可預見的成本。

2025 年 1 月納斯達克每分鐘成交量分佈

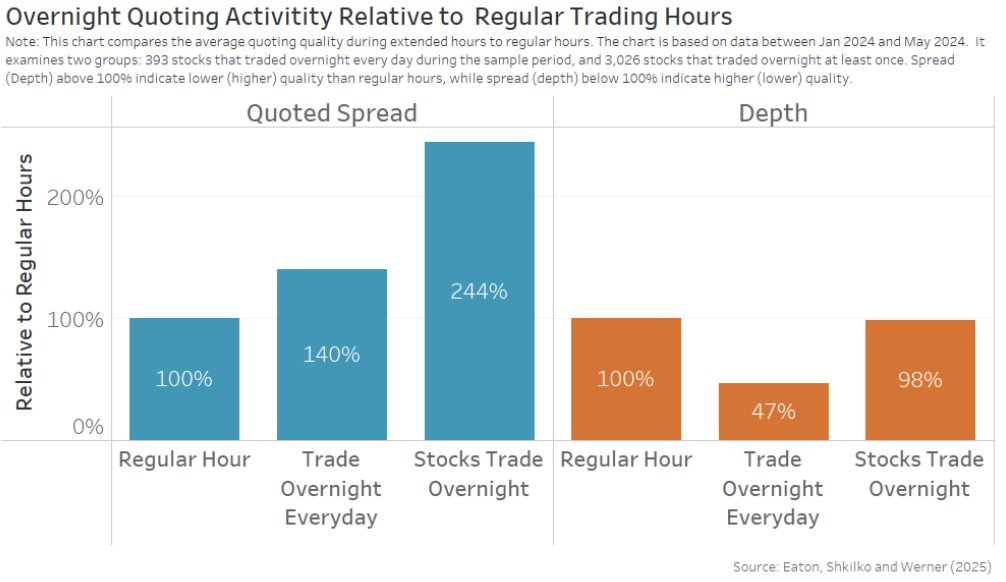

交易所停止交易後,價差會急劇擴大。對於每天隔夜交易的股票,報價價差比正常交易時段擴大約 40%。對於流動性較差的股票,價差會膨脹至 144%。最活躍股票的市場深度會驟降至正常水平的 47%。結果是,隔夜執行的零售訂單的實際價差是白天的三倍,價格衝擊則增加六倍。

隔夜報價研究——Eaton, Shkilko 和 Werner

交易成本也存在顯著差異。盤後交易的成本是正常交易時段成本的四到五倍。大多數隔夜交易的成交價等於或低於最佳報價。誰會在這種環境下進行交易?根據納斯達克的數據,約 80% 的隔夜交易量來自亞太地區,其中約一半來自韓國。剩餘的 20% 主要由美國散戶投資者構成。這些散戶投資者大多是試圖實時響應信息的個人交易者,為此他們支付了數倍於正常交易成本的費用。

散戶投資者承受著這種結構性缺陷帶來的雙重打擊。他們缺乏良好的盤前交易基礎設施。他們無法在盤後調整倉位,否則將支付極高的點差。當市場因隔夜新聞而出現跳空時,他們手中的倉位在他們睡夢中發生了不利的變動。擁有全天候交易基礎設施的專業交易員攫取了收益,而散戶投資者則承受了損失。

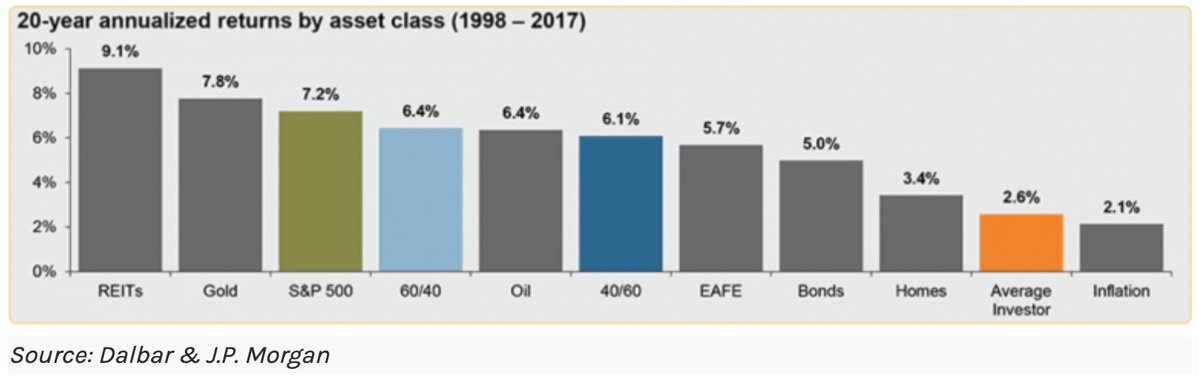

這種財富轉移的規模相當巨大。散戶投資者的平均年化收益率比標普 500 指數低 5.2%。

各類資產 20 年期年化回報——Dalbar 和摩根大通

當隔夜收益率持續比日內收益率高出 7% 時,散戶投資者由於無法優化持倉而系統性地錯失了這一溢價,其長期複利效應顯而易見。仔細想想,這不僅僅是擇時能力或選股技巧的問題:這是市場架構本身固有的結構性劣勢。

地域分散

時間碎片化只是問題的一個方面。市場在空間上也存在碎片化。同一資產在不同國家 / 地區的交易價格可能不同。這不僅是因為一個市場的參與者掌握的信息比其他市場參與者更豐富,還因為基礎設施阻礙了價格趨同。

2017—2018 年間,比特幣在日本交易所的平均溢價約為 10%。我們曾在 Sam Bankman-Fried 於 2018 年創立 FTX 之前實施的日本比特幣套利交易中親眼目睹過這一現象。這種價格差異完全是由於在日益互聯的世界中,現有基礎設施陳舊且脫節造成的。

這種現象在韓國更為顯著。2016 年 1 月至 2018 年 2 月期間,比特幣在韓國交易所的平均價格比美國交易所高出 4.73%。2018 年 1 月,溢價一度高達 54%。在價格高峰期,你可以在美國以 1 萬美元的價格購買比特幣,同時在韓國以 1.5 萬美元的價格出售。

為什麼會出現這種溢價?韓國實行嚴格的資本管制,因此資金流入韓國非常便捷。但將資金轉出則需要遵守旨在防止洗錢和資本外逃的複雜法規。這些限制使得大規模利用價格差異獲利變得困難,即使這種機會顯而易見。對於大多數參與者而言,套利所需的基礎設施根本不存在。

但這並非加密貨幣獨有的現象。傳統股票也呈現出同樣的模式。在兩個交易所上市的雙重上市公司,其股價往往存在持續的偏差,這種偏差可能持續數月甚至數年。例如,皇家荷蘭殼牌公司在澳大利亞和倫敦上市的股票價格就遠高於其在英國上市的股票價格。力拓集團雖然向股東提供相同的股息和資本權益,但其在澳大利亞和倫敦上市的股票價格卻存在顯著差異。

這些價差本不應該存在。如果市場真正有效且全球一體化,套利者會立即消除任何價格差異。在低位買入,在高位賣出,賺取差價。

原因在於地域分散。猶他州的投資者凌晨兩點無法購買印度股票。這並非因為印度沒有賣家,也並非因為該資產無法獲取。買家想買,賣家想賣,但基礎設施不允許他們頻繁對接。儘管技術早已消除了全球即時交易的任何技術障礙,但市場仍然因地域而彼此隔絕。

2017-2018 年加密貨幣交易量激增時,美國、韓國、日本和歐洲之間的潛在套利利潤總額超過 20 億美元。但當時的基礎設施無法捕捉到這些利潤。這就是碎片化的代價。價格發現發生在孤立的區域而非全球範圍內,流動性分散在各個地區,而恰好在錯誤的時間身處錯誤地域的投資者,僅僅因為市場拒絕將相同的資產視為相同,就不得不支付溢價。

私募市場的情況更糟

公開市場每週有 73% 的時間處於休市狀態。而私募市場則從未開放。

截至 2023 年 6 月,私募股權的管理資產規模已膨脹至約 13.1 萬億美元。曾經爭相上市的公司如今卻在私人手中徘徊十年甚至更久。從 1999 年成立到 IPO 的平均時間已從四年延長至如今的十年以上。當散戶投資者能夠通過公開市場投資這些公司時,大部分價值創造早已在幕後完成。

私募股權的二級市場確實存在,但稱之為市場未免過於樂觀。交易通常需要約 45 天才能完成。在如今的市場環境下,股票市場 T+2 天的結算速度都顯得相當快了。價格發現是通過交易雙方的私下協商完成的,而這些交易雙方可能掌握也可能不掌握關於標的資產的準確信息。2024 年 6 月,SpaceX 被一些二級市場買家估值為 2100 億美元,而僅僅六個月前,其交易價格還只有 1800 億美元。

Stripe 也經歷了類似的波動。二級市場交易顯示,公司估值在 650 億美元到 700 億美元之間,具體數值取決於買家和交易時間。由於缺乏持續的價格發現機制,估值會不斷漂移而非趨於一致。

這種流動性不足的代價體現在持續的折價上。2025 年第一季度,IPO 前股票的二級市場交易價格平均比上一輪融資價格折價 16%。這就是你為了能退出而必須付出的代價。由於無法持續交易,每次交易都需要放棄相當可觀的價值才能動用自身資金。

超過 500 億美元的資金被困在 IPO 前公司中。資金已投入但無法動用。估值不確定,退出時間表也未知。現有體系根本不具備使這些資產流動性的基礎設施。投資者持有無法定價也無法出售的倉位,眼睜睜地看著機會溜走,而他們的資金卻被鎖在裡面。

技術所能實現的與私募市場實際提供的之間的差距甚至比公開股票市場更大。我們有能力讓任何資產都能交易,實現持續的價格發現,消除地域壁壘。然而,我們卻維持著一個這樣的系統:准入取決於人脈,定價取決於幕後交易,流動性取決於掌權者的決策。

基礎設施錯配

低效之所以持續存在,是因為基礎設施的設計初衷並非為了適應我們如今所處的世界。

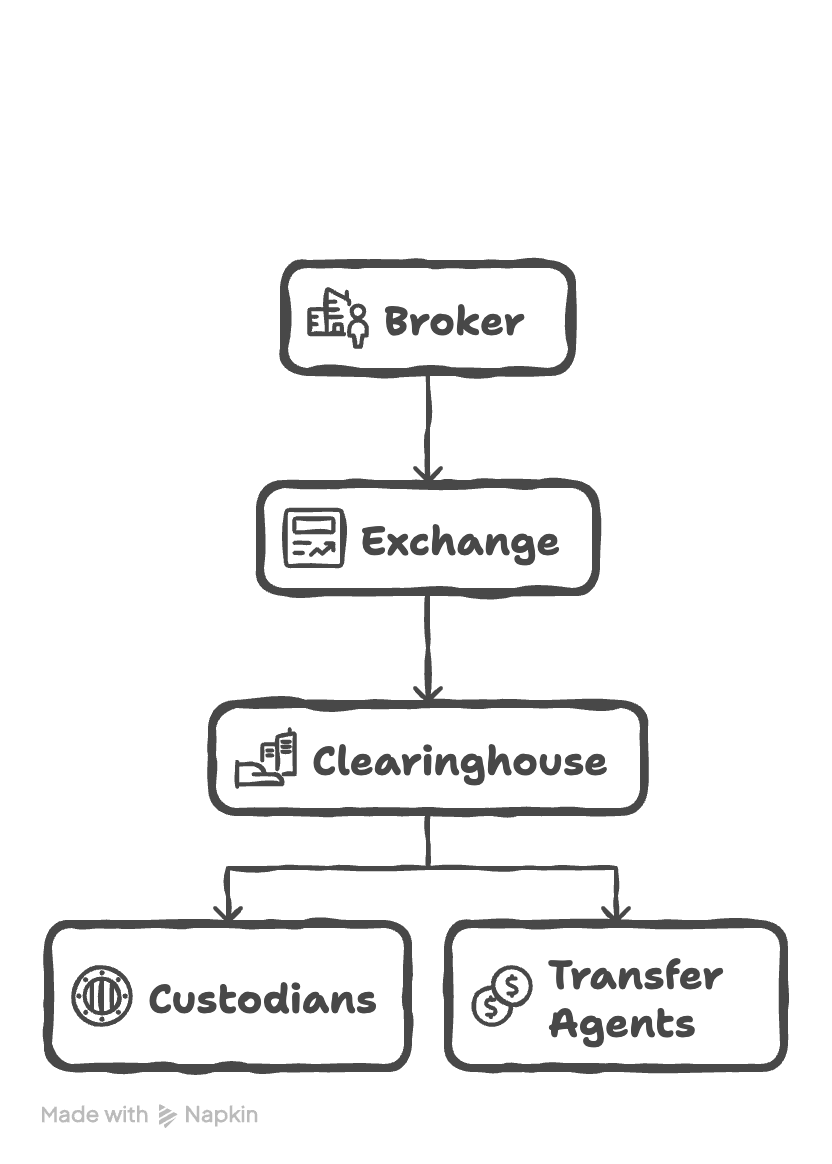

1792 年紐約證券交易所成立時,結算需要實物憑證。買賣雙方需要時間交付紙質憑證,驗證其真偽,並在手工賬簿上記錄所有權變更。結算機制決定了市場的節奏。技術不斷進步,但底層架構卻基本保持不變。

如今,購買股票仍需兩個工作日結算。這被稱為 T+2,2017 年 9 月由 T+3 縮短而來,彷彿從三天縮短到兩天代表著革命性的進步。交易即時執行,你的賬戶立即顯示持倉。但實際結算,即所有權正式轉移、交易最終完成的時刻,卻需要等待 48 小時。

既然即時結算技術已經存在數十年,為何這種延遲依然存在?因為目前的系統涉及層層中介,每增加一個環節都會增加延遲。你的經紀人將訂單發送到交易所。交易所匹配買賣雙方。交易信息流向清算所。清算所成為交易雙方的交易對手,承擔任何一方可能無法交付的風險。託管人持有實際的證券。過戶代理人更新所有權記錄。每個機構都按照自己的時間表運行各自的系統,批量處理交易,而不是連續實時處理。

基礎設施的層層疊加

這種中介機構的層層疊加也意味著成本的層層疊加。清算所收取費用,託管機構收取費用,過戶代理收取費用。基礎設施本身從每筆交易中榨取價值。資金被佔用,而這些資金原本可以用於其他方面。原本應該瞬間完成的交易,卻被分散到數天,經過多箇中介機構。數字市場的表象掩蓋了這樣一個事實:結算仍然遵循著為實體憑證和電報通信設計的模式。

如果結算真正實現即時,市場會是什麼樣子?如果所有權在交易執行的瞬間就以原子方式轉移,市場又會是什麼樣子?如果買賣雙方之間不需要任何中介機構,因為交易本身通過加密技術保證了其完成或失敗的單一性,市場又會是什麼樣子?構建這種系統的基礎設施已經存在。問題不在於技術能力,而在於市場是否會遷移到與現有技術相匹配的軌道上。

持續市場的架構

持續市場的承諾遠不止於延長交易所的開放時間。真正的連續市場從根本上重新定義了價格發現機制,交易基礎設施持續運行,不受營業時間、地域限制或結算延遲的影響。

在持續市場中,當新聞在美國東部時間凌晨 3 點發布時,市場會立即做出反應,而不是像傳統市場那樣積累壓力,然後在上午 9:30 開盤時劇烈釋放。隔夜缺口問題徹底消失,因為根本不存在隔夜。

結算幾乎瞬間完成,而非傳統基礎設施中常見的兩日週期。投資者在下午 2 點平倉後,其風險敞口立即消除,而不是像傳統市場那樣,需要 48 小時後結算才能最終完成。這消除了即使交易已執行,投資組合風險敞口仍然存在的風險窗口。鎖定在清算所保證金中的資金可以立即用於重新部署,而不是在長達數天的結算週期內閒置。

鏈上基礎設施通過維護一個持續運行的全球同步賬本,使這一切成為可能。像 Hyperliquid 這樣的平臺以亞秒級結算最終性和全天候運行證明了這種技術在規模上的可行性。其基礎設施每秒可處理數十萬筆訂單,同時保持每筆交易的完全透明。無論身處何地或當地時間如何,參與者都能獲得相同的流動性,交易結算通過共識機制完成,而非像以往那樣在中介機構之間進行耗時數天的批量處理。

關鍵的突破在於用統一的執行機制取代傳統市場的分層架構。現代交易所通過為實物股票交易時代設計的系統來協調券商、清算所和存管機構之間的運作。而鏈上系統則將這些層級整合為一個單一的結算機制,交易執行和最終結算以原子方式完成。買賣雙方匹配的同一筆交易也以加密最終性的方式轉移所有權。

這種可能性改變了市場的運作方式。散戶投資者可以避免隔夜缺口帶來的系統性劣勢,而機構交易者則可以利用盤後交易獲得超額收益。東京時間上午 10 點,一家日本養老基金進行投資組合再平衡,其交易的流動性與太平洋時間下午 5 點在加州運營的一家對沖基金相同,兩筆訂單均來自同一個全球資金池。這正是我們想要的價格發現機制。僅僅因為某人身處韓國,就不應該比身處美國的人支付 50% 的溢價來購買比特幣。

實現鏈上永續價格發現

現有基礎設施已經支持超越加密原生資產的應用。像 Ondo Finance 這樣的代幣化公司已經創建了包括特斯拉和英偉達在內的熱門全球股票的區塊鏈版本。這些代幣化版本全天候 24 小時交易,並在鏈上即時結算,同時做市商利用與傳統交易場所的價格差異進行套利,以維持 1:1 的價格匹配。這種套利機制使代幣化股票的價格與其鏈下對應價格保持一致,但隨著鏈上流動性的增強和更新速度超越傳統市場,價格主導的方向可能會發生逆轉。最終,做市商將主要根據鏈上定價進行報價,而不是將區塊鏈市場視為遵循傳統交易所價格的衍生品市場。

這種轉變徹底消除了對集中式所有權數據庫的需求。像富達(Fidelity)或嘉信理財(Charles Schwab)這樣的可信平臺可以在區塊鏈基礎設施之上構建諮詢業務和用戶友好的前端界面,而實際的資產交易和結算則在後端透明地進行。代幣化資產將成為生產性資本,可作為借貸市場的抵押品或用於收益策略,同時保持持續的可交易性和所有參與者均可訪問的透明所有權記錄。

其影響遠不止於此,它還延伸到目前透明度甚至低於公開股票市場的領域。二級股票和 IPO 前資產的私募市場存在信息不對稱問題,這主要是由地理位置和與潛在交易對手的距離造成的。區塊鏈基礎設施使這些不透明的市場能夠被全球參與,並實現持續的價格發現。

基於 Hyperliquid 基礎設施構建的協議正在支持公開和私募股權的永續期貨合約。Ventuals 提供對包括 OpenAI、SpaceX 和 Stripe 在內的 IPO 前公司的槓桿永續敞口,允許交易者利用槓桿對這些私募資產進行多空操作。Felix Protocol 和 trade.xyz 提供類似的上市股票永續合約,使股票交易不再侷限於交易所交易時段,而是可以全天候 24/7 進行交易。這些股票永續合約在鏈上結算,與加密原生資產一樣,具有即時最終性和透明執行的特點,從而消除了傳統股票衍生品常見的結算延遲和地域限制。

目前,這些平臺使用預言機系統,將來自鏈下各種來源的價格數據彙總,然後再將這些信息上傳到鏈上進行結算。對於 IPO 前資產,預言機將來自二級市場、要約收購和近期融資輪次的零散信息整合起來,以建立參考價格。對於上市股票,預言機在交易時段從傳統交易所獲取價格,並在非交易時段運行一個更自參考的定價系統。但隨著越來越多的股票交易遷移到鏈上進行一級執行,這些預言機系統將變得不再必要。鏈上訂單簿本身將提供持續的價格發現,永續合約平臺能夠直接基於這些透明的價格數據提供槓桿敞口。

這些應用共享一個共同的架構。傳統市場因時區不同而導致流動性分散,並基於地理位置或認證狀態限制訪問,且通過多方協調流程延遲結算。鏈上交易基礎設施在全球範圍內統一流動性,為任何具備網絡連接的參與者提供開放訪問,並通過加密共識實現原子結算。其結果是,以往只能通過不透明的雙邊談判或在有限的交易時間內零星交易的資產,如今能夠持續發現價格。

做市商在所有交易時段提供持續流動性,而不是在市場波動時期或計劃維護窗口期間撤出。該基礎設施在所有交易時段都維持訂單簿深度,而不是在區域參與度下降時導致訂單簿深度減少。隨著全球參與者群體競爭加劇,買賣價差不斷縮小,且不會出現孤立的交易窗口。

這些功能已經存在,並且以相當可觀的規模運行。該基礎設施每月處理數千億美元的交易量,同時保持亞秒級結算和持續正常運行。將此架構從加密原生資產擴展到代幣化股票,並最終擴展到私募市場工具,主要需要的是監管方面的調整,而非技術創新。這項技術證明,市場可以作為統一的全球機制運作,而非由多個區域交易所按計劃交接的集合體構成。

持續市場消除了傳統基礎設施對價格發現的人為限制。它們以永續的全球訪問取代了碎片化的區域交易時段,以即時結算取代了多日結算週期,並以透明的訂單簿取代了不透明的私下協商。這項技術如今已大規模存在並投入運行,表明市場不再需要關閉,資產也不再需要在暗中進行交易。將價格發現帶到鏈上。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News