當白銀遭遇 275 年一遇的“閃崩”,前橋水交易員的靈魂反思

TechFlow Selected深潮精選

當白銀遭遇 275 年一遇的“閃崩”,前橋水交易員的靈魂反思

拆解導致白銀 6-Sigma(六倍標準差)級別跌幅的機械性原理。

作者: Alexander Campbell

編譯: 深潮 TechFlow

深潮導讀: 在上週五經歷了一場歷史性的貴金屬暴跌(Washout)後,前 Bridgewater(橋水基金)研究員 Alexander Campbell 撰寫了這篇極具深度的反思錄。

文章不僅從金融工程角度拆解了導致白銀 6-Sigma(六倍標準差)級別跌幅的機械性原理——包括短 Gamma 效應、槓桿 ETF 的調倉踩踏以及上海與紐約市場的定價博弈,更罕見地袒露了一位職業投資者在面對粉絲責任感與理性決策衝突時的情感掙扎。

全文如下:

上週五是痛苦的一天。

這是我的反思。

在這篇文章的後半部分,我們將按照標準流程來梳理週五貴金屬大洗盤這種歷史性事件:我們認為實際發生了什麼?為什麼?它對投資組合產生了什麼影響?以及我們接下來該何去何從。

但首先,是我的反思。如果內容變得有點……充滿哲學意味,請多包涵。

本文開頭引用的那句話(譯註:指“痛苦 + 反思 = 進步”)對我來說不只是格言,它是一種生活方式。這是我在 Bridgewater(橋水基金)任職期間學到的最深刻教訓之一,也是背景化生活中所有痛苦的一種方式。

在通往目標的路上,你會面臨挑戰。在通往財務目標的路上,必有回撤(Drawdowns)。

就回撤而言,我經歷過更糟的。也許不是在單日之內,但在整個人生中肯定有過。當然,情況可能會變得更糟,也許銀和金的波動是“煤礦裡的金絲雀”,預示著一系列連鎖反應式的“流動性競爭”,從而推低資產價格,推高對避險資產(如美元、債券和瑞士法郎)的需求。確實有這種可能。

在接下來的幾天裡,你無疑會看到大量專家從樹林裡鑽出來說:“我早就告訴過你了!”兜售這樣或那樣的觀點,把截圖甩在你臉上。在某種程度上,當交易方向相反(上漲)時,我也做過類似的事,所以我沒什麼不同。

但現實是,沒人知道未來。總有一些未知的條件,世界是混亂且動態的。雖然這讓獲得優勢(Edge)成為可能,但即使是最頂尖的投資者,勝率也只有 55-60%。Gödel(哥德爾)的機器永遠不會真正完整。這就是為什麼要多元化,為什麼要對沖,這也是為什麼你會看到最優秀的投資者幾乎在所有時間都保持著一種謙遜。儘管有時隨之而來的合規辭令讓人很難讀懂他們的真意。

儘管如此,我認為盯著你犯錯的時刻,診斷髮生了什麼,並嘗試去學習——關於世界,也關於你自己——是非常重要的。當你一年收益增長 130% 時,很難進行反思。但當你一個預期年波動率為 40% 的賬本在一天內損失 10% 時,反思就是一項必須的要求。

週四晚上到週五下午,我腦子裡閃過很多念頭。稍後我們會討論試圖追蹤世界演變、拼湊故事真相、分析原因以及應對措施的理性過程。但在那之前,我想談談感性的一面。

所有專業投資者,或者至少是在公開市場承擔實質風險的投資者,都會明白我所說的“投資往往是情緒化的”是什麼意思。你腦子裡有兩個惡魔:貪婪,告訴你繼續加壓,進一步利用你的超額收益(Alpha);它與恐懼搏鬥,恐懼是對“我可能錯了,且有很多我不知道的事”的認知。

特別令我感興趣的是從週四晚上到週五演變出的一種新感覺:責任感。

你看,現在讀這個博客的很多人都是新人。眼球總是追逐收益,價格從 60 美元到 120 美元的波動吸引了大量關注來到這些頁面,也讓我的收件箱堆滿了信息。有人感謝我,有人向我索要觀點。在我的評論區裡,似乎有無窮無盡的人向我索要每分鐘的更新、支撐位(Levels)之類的信息。這個過程對於那些知名的公眾人物來說可能很熟悉,但對我來說,相對新鮮。

如果你關注我的 Twitter/X,你會知道我嘗試用一種玩世不恭(Irreverent)的口吻。這是我從牛津聯合會(Oxford Union)辯論時期學到的風格——遊走在漫不經心(Insouciant)與洞察深刻(Incisive)之間。這不完全是在演戲,而是一種世界觀:我通常強烈相信我是對的,同時也知道我經常完全是在胡扯(Full of shit),且這些觀點在面對新信息時會迅速演變。我想這種視角與很多專業的“糞作博主”(Shitposters,人們這麼稱呼他們)是共通的。

當你變得“微紅”(Micro-viral)時,發生變化的是,即使你努力保持那種玩世不恭的口吻來傳達信息,實際傾聽的人群分佈也會變得越來越大。你從朋友、同事和互聯網紅人,變成了讀你文章、解讀你、與你互動的無數陌生人。除了知道隨著傳播範圍變廣,你的信息語境可能會被稀釋(就像互聯網傳聲筒遊戲),還有一個時滯(Lag)問題。

我最早是在 2023 年開始寫白銀/太陽能關係的。大約 18 個月前,我開始“敲桌子”推薦。當時我的投資組合是 100% 做多。隨著價格上漲,從 25 美元到 40 美元,再到 60 美元和 80 美元。我慢慢將這種風險敞口從“不負責任地做多”減少到“危險地做多”,再到“依然挺多”。賣掉一點,或者讓期權滾動,試圖鎖定利潤的同時保持敞口。問題是,隨著白銀攀升,它的波動性也變大了。所以我表現得依然不錯。對此,反對者會說這是一個紅旗信號,事實也確實如此(我們稍後會在關於“跡象”的部分討論),但重點在於,你最終處於這樣一個尷尬的境地:儘管很多人在 25 美元或 40 美元時就在車上,但你意識到,由於人們寫文章和閱讀信息的時滯,眼球加權的平均買入價可能高達 90 美元。

這讓你處於一個很有趣的位置。你會覺得,如果僅僅因為後背一陣發涼就“切倉跑路”,會有負罪感,就像我在過去一週左右的某些時刻所感受到的那樣。你覺得你欠那些喜歡你作品的人一份情,應該堅守這筆交易,把自己放在他們的處境中。

從資金管理的角度來看,這完全是愚蠢的。你可以告訴自己,如果你是在管理別人的錢,你早在週五早上,當中國市場開盤並沒有救市反而大規模拋售黃金時,就會砍掉全部頭寸。你可以理性化地說,如果我管理別人的錢,我就不會在銅上持有那麼多頭寸。我會在週五早上它上漲 10% 時就撤掉風險。但最終,賬本就是賬本。

在進入你們最關心的部分之前,再說一件事。

你們中有些人訂閱是因為喜歡我對白銀和市場的看法。有些是因為喜歡我的雜談(Rambles)。

展望未來,我在考慮將它們分開。雜談——關於哲學、世界觀、對過程的思考——這些將保持免費。如果我開始發佈特定的、可操作的交易想法並提供實時更新,那可能會變成一個付費項目。這會在我這邊產生真正的責任感,並在你那邊創造真正的價值。

現在,只需知道並不是每一篇帖子都會關於“石頭”。你們中有些人不會喜歡這一點。沒關係。

考慮到這一切。到底發生了什麼?

這有多麼歷史性?

在進入逐條分析之前,讓我們先把上週五的情況放在背景中。因為我不認為人們意識到這種幅度的波動有多罕見。

那是白銀 275 年的每日收益率數據。上週五的波動是該金屬整個歷史上最大的單日跌幅之一。我們討論的是足以媲美金銀複本位制終結、Hunt 兄弟崩潰以及 2020 年 3 月的波動——只不過這次發生在 1 月份一個毫無徵兆的普通週五。

週五前的波動率曲面(Vol surface)定價顯示,3-Sigma(三倍標準差)的變動已被視為尾部事件。而我們得到的是大約 6-Sigma。這種事根據歷史分佈是不應該發生的,但當所有人的頭寸方向一致且流動性消失時,恰恰會發生這種事。

具體詳述

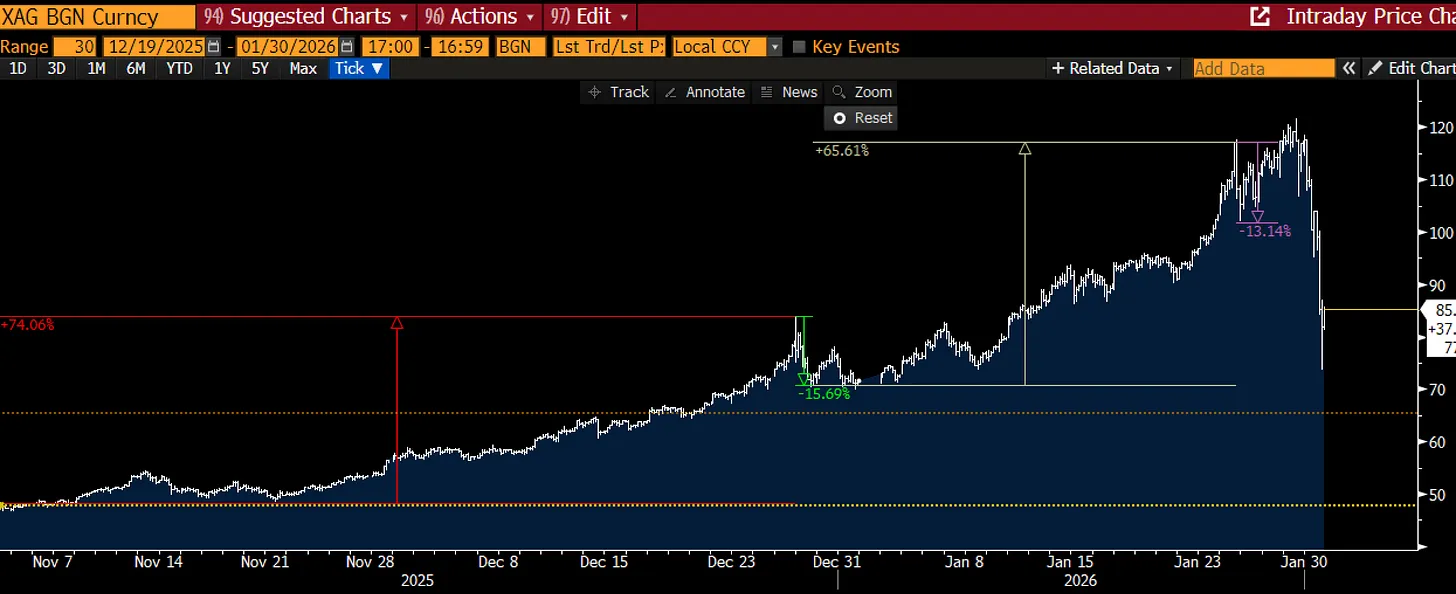

如果你從敘事角度追蹤這個故事,即使在週五之前,過去幾個月也是一段瘋狂的旅程。白銀在 11 月開盤時處於 40 多美元的高位,到年底前反彈了 74% 達到約 85 美元,隨後在年底前回調了 15%。正如我們在上一篇文章中所述,多頭隨後捍衛了趨勢,開啟了另一波怪獸級別的 65% 反彈,並在週一達到約 117 美元的高峰(注意,這是在紐約市場),隨後西方賣家進場拋售,價格再次下跌 15%。

黃金在很大程度上鏡像了這些走勢,“紐約拋售,上海買入,金屬流向東方”的趨勢看起來完好無損。

甚至直到週四上午,新聞還被銅價隔夜上漲 10% 所佔據。(這是另一個警告信號,預示著事情正變得有點難以控制,我們將在隨後關於紅金屬的文章中討論這一點)。

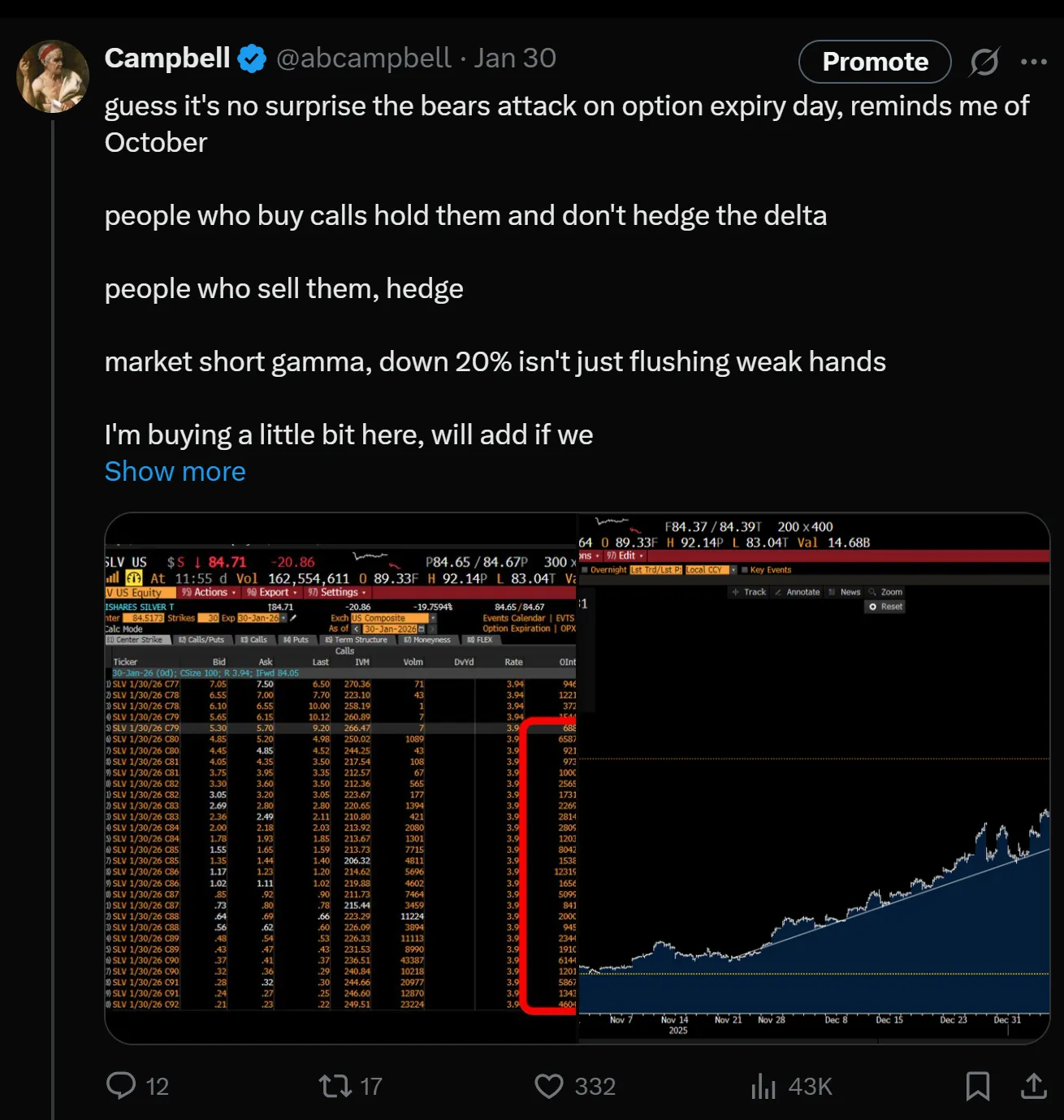

感覺到這種劇烈震盪(Chop),我減少了一點倉位,併發布了這條推文。這更多是發給我自己的信息。30% 這個數字一直掛在我腦海深處,只是被當作一種出自恐懼而非理性的聲音被排擠開了。

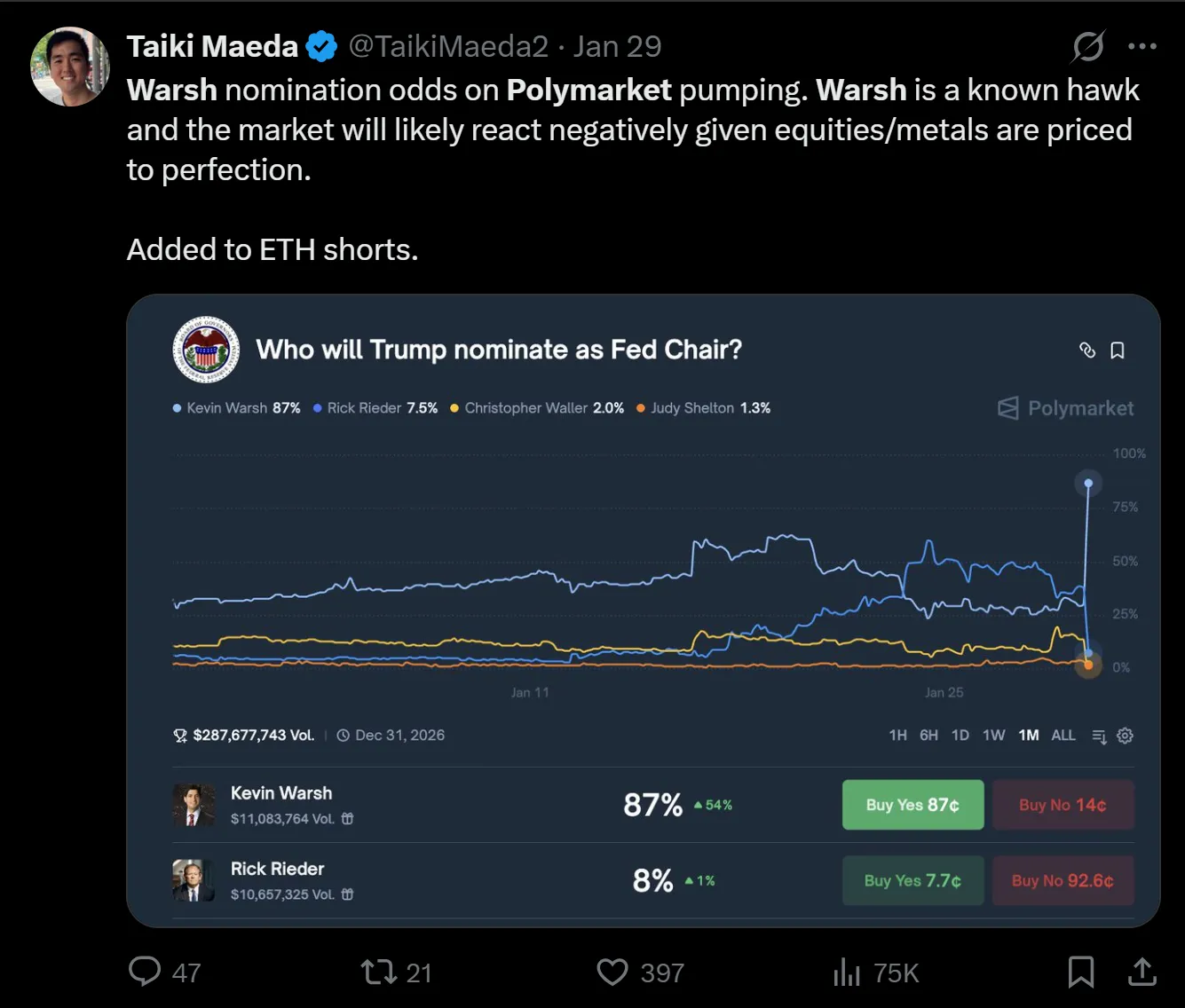

週四晚些時候,Kevin Warsh 登場了,他在 Polymarket 上被確認/洩露將被提名為美聯儲主席。

Warsh 被視為某種程度上的“硬通貨”(Hard money)倡導者,我對此泰然處之。你看,十年前我在斯坦福大學曾短暫見過他。當時(約 2011-2015 年),他因呼籲美聯儲在金融危機後的鉅額量化寬鬆(QE)政策迴歸正常化而聞名。在那時,他看起來更像個政治家而非經濟學家,我總覺得他的鷹派立場是他在寬鬆貨幣倡導者的海洋中成名的一種方式。畢竟,當你不在駕駛座上時,呼籲加息和縮表是很容易的。

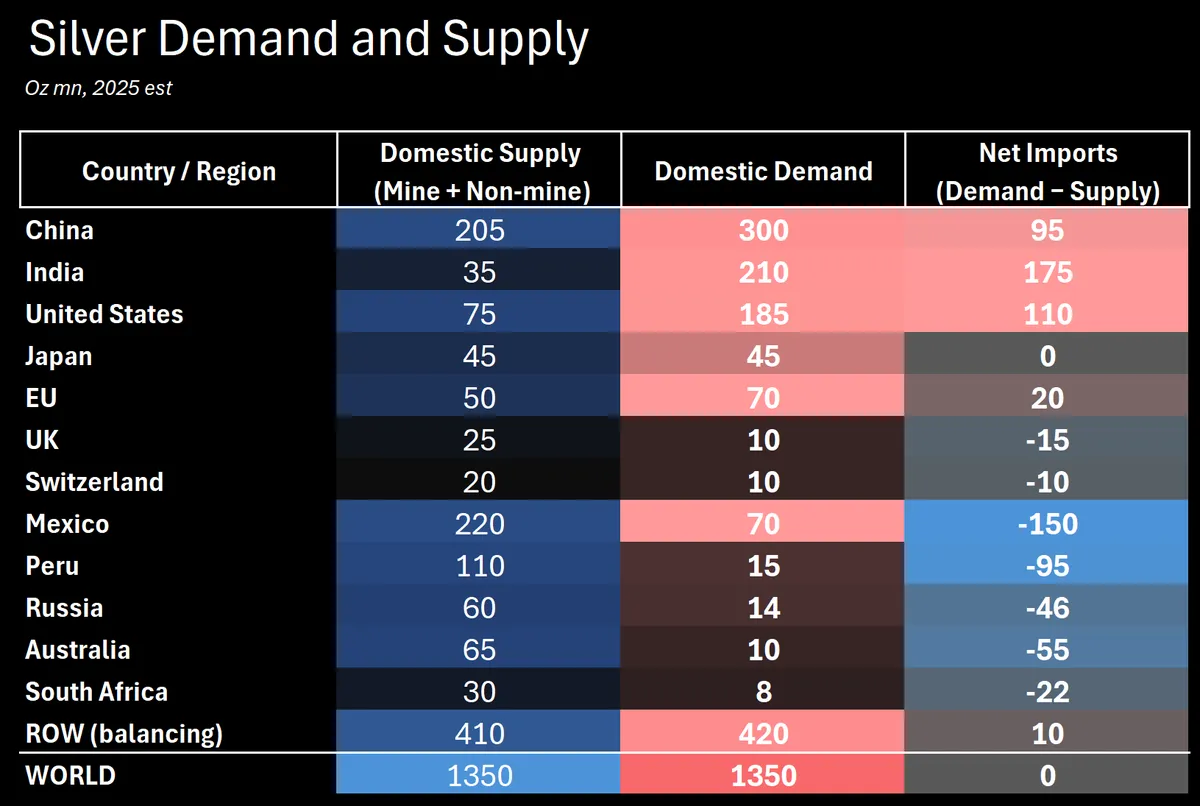

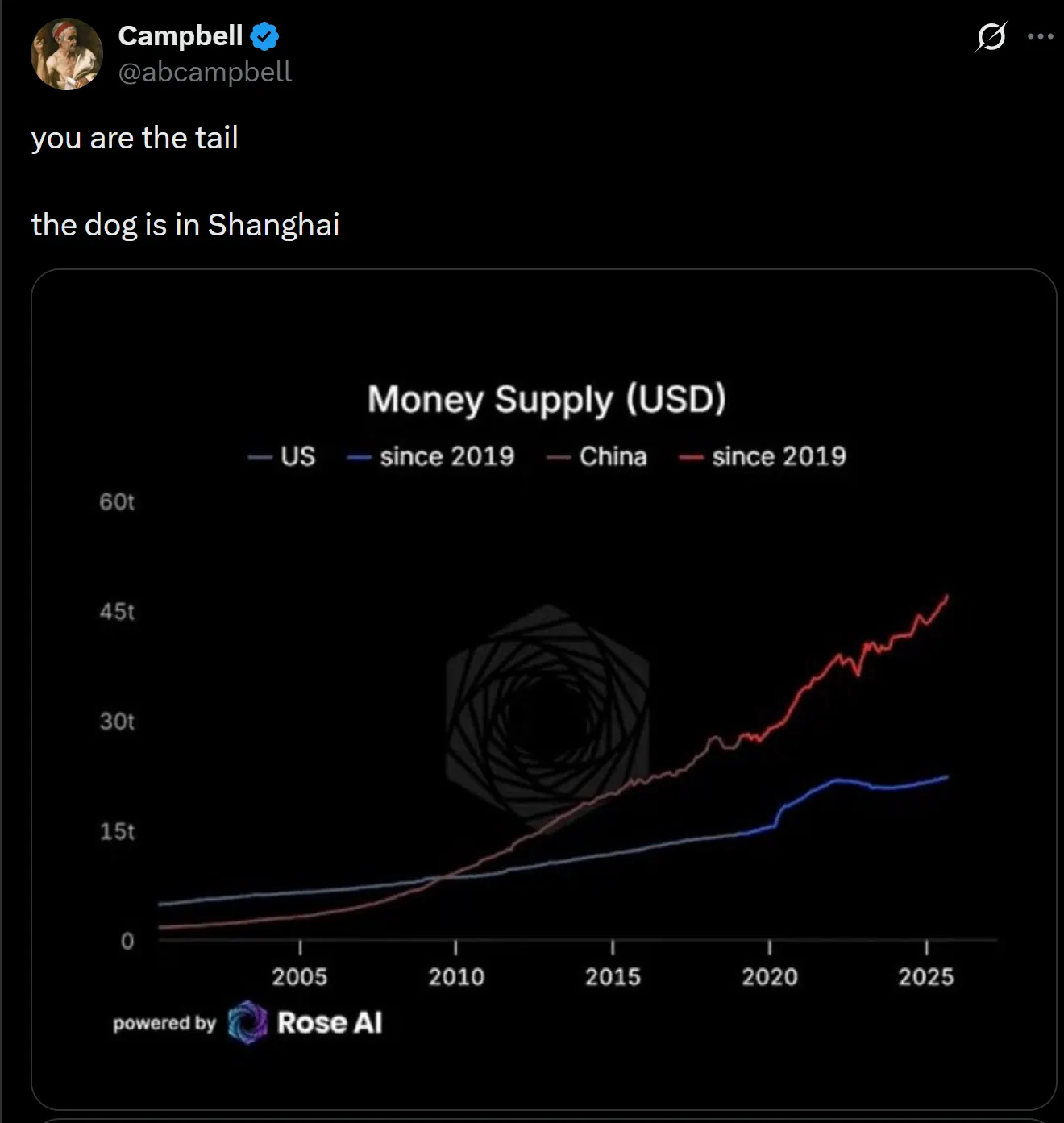

所以,儘管我在大宗商品上有不少風險敞口(實際上銅和金比銀更多),我以為我只會受點輕傷,然後等待中國市場開盤。提醒一下,正如我幾個月來一直髮布的,對我來說,西方金屬投資者似乎沒有意識到如今“你是尾巴,狗在上海”。他們低估了:

a) 東方對這些金屬的實際需求有多集中:

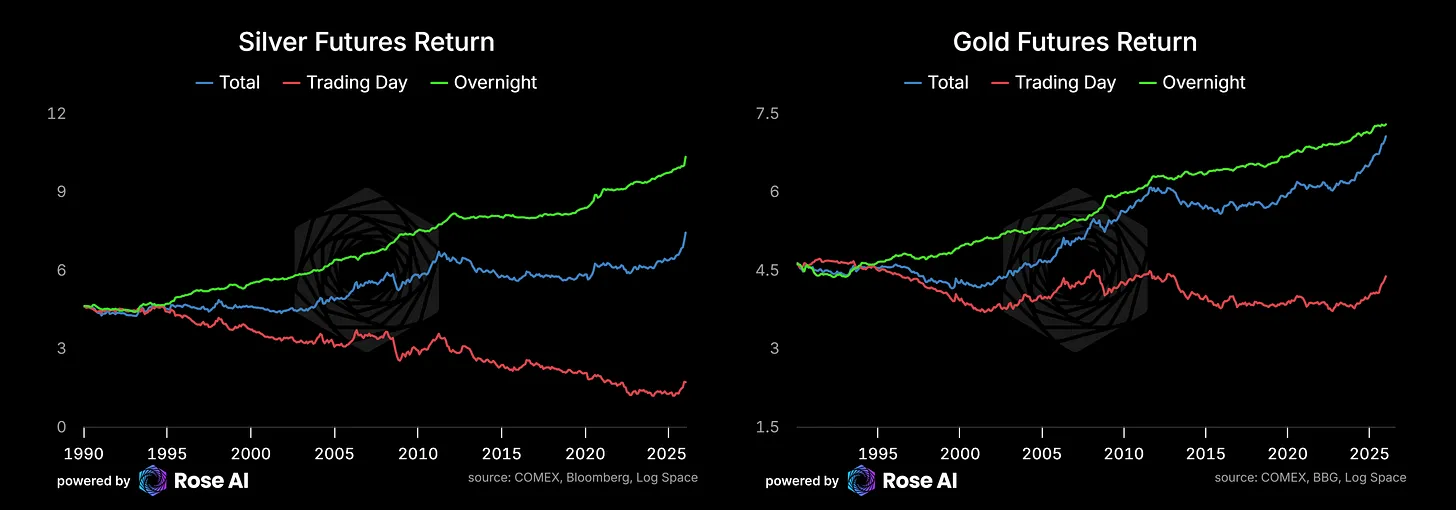

b) 這些金屬的總收益中有多少來自“隔夜”市場(通過從昨天收盤到今天開盤的收益來衡量):

c) 與西方相比,中國實際擁有多少資金:

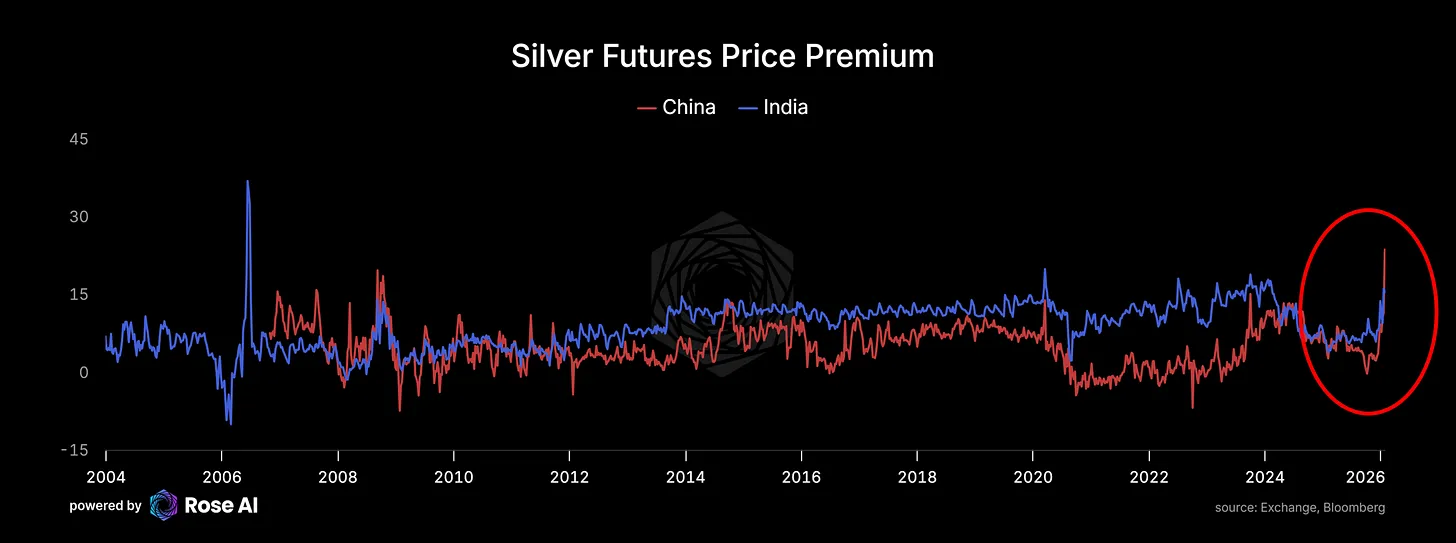

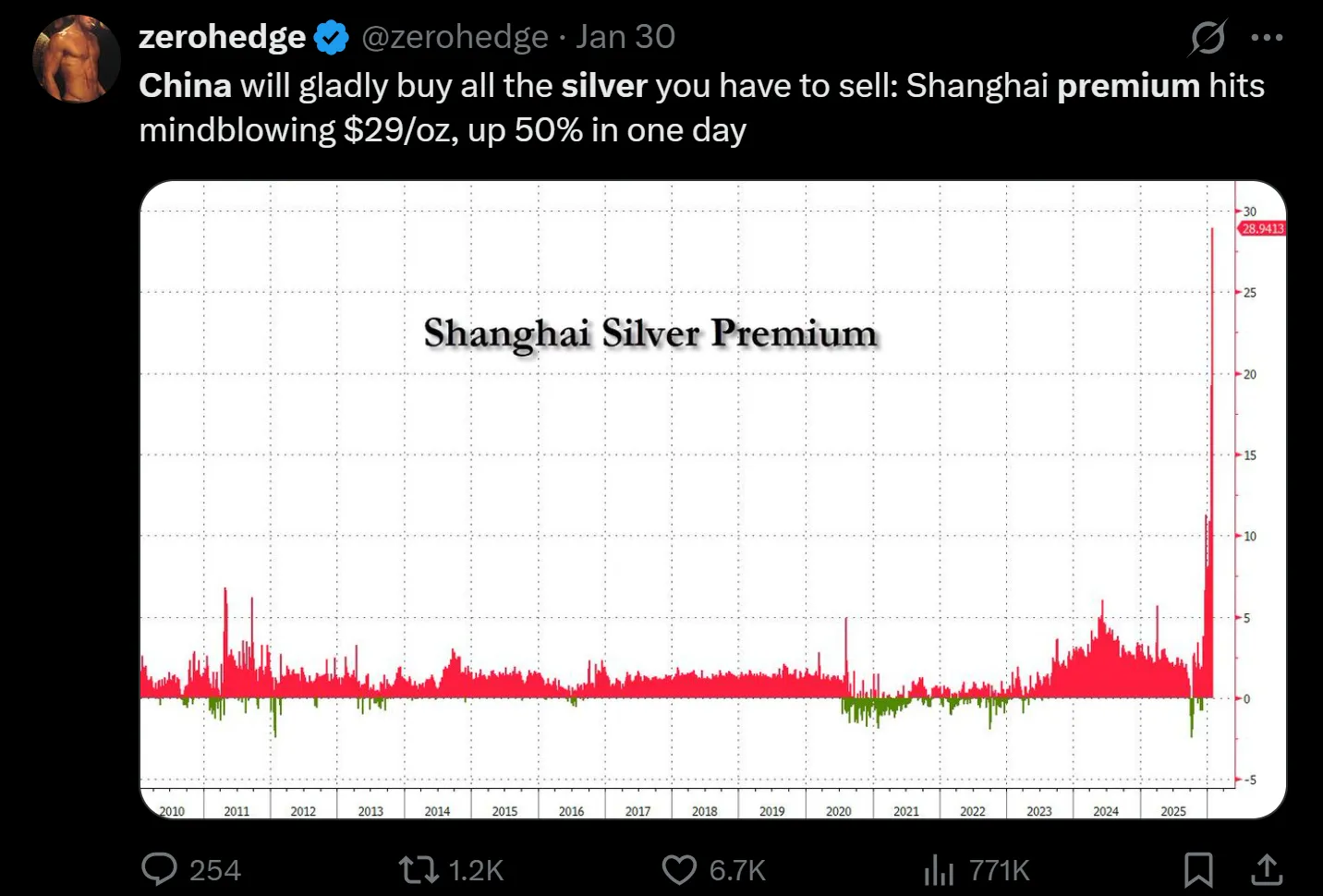

是的,網上有很多關於“中國溢價”中有多少是因為對零售實物交割徵收的增值稅(VAT)而產生的混亂。宏觀領域有很多事情既困難又混亂,所以網上的大家不去按計算器,而是互相甩圖表,多頭忽視這一點,空頭則利用它作為武器,在“中國正在推高價格”的敘事中播撒懷疑。在我看來,這是一個典型的“看變化,而不是看水平”的案例,因為很明顯:a) 這種溢價(或折價)最近增加了,b) 這種情況在印度也出現了。

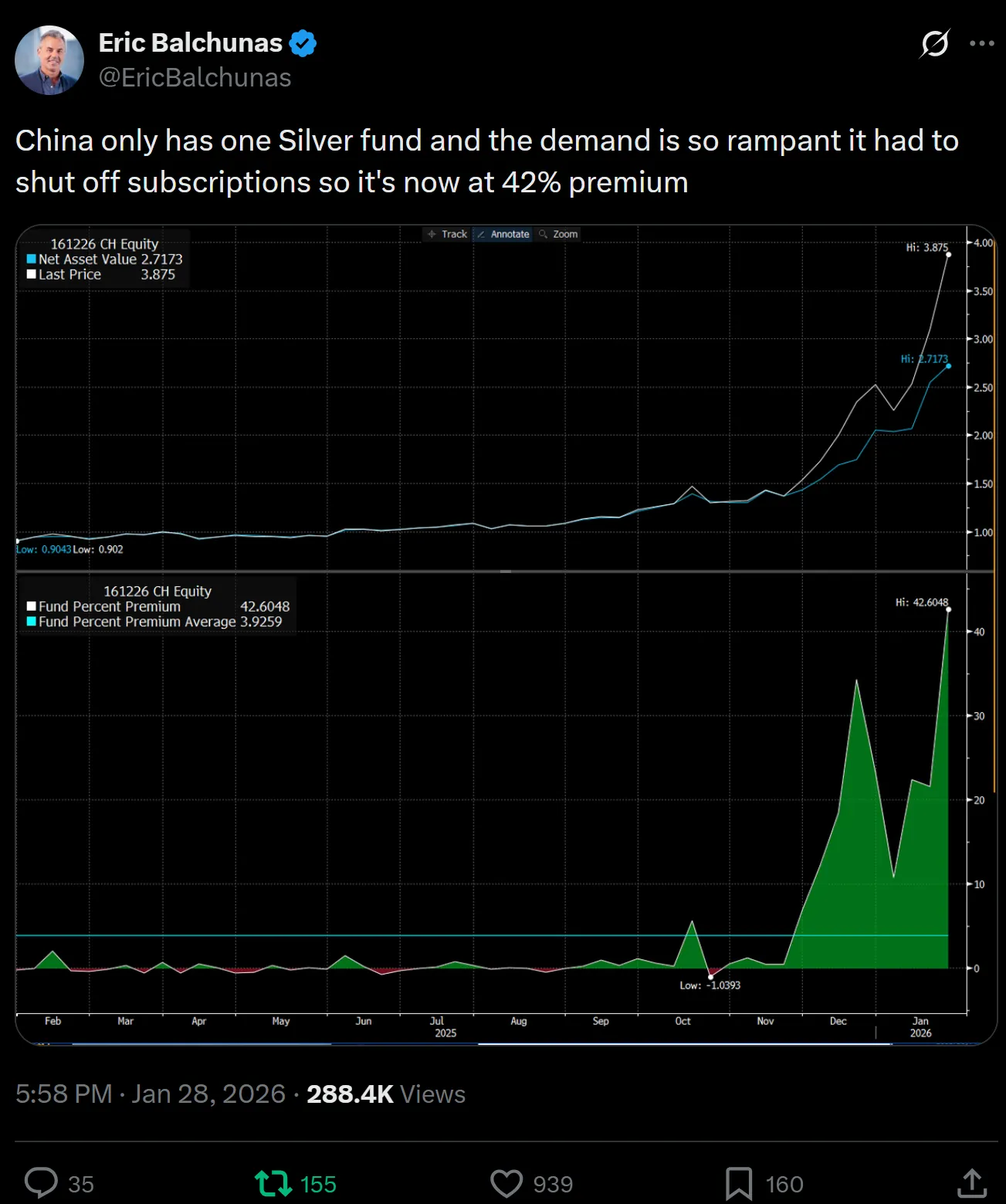

但我能感覺到空頭敘事正在獲得動力。即便有需求佐證,比如唯一的純在岸白銀基金出現了離譜的溢價。

而且,確實有一些證據表明實物購買壓力已經緩解,最直接的表現是倫敦白銀曲線的“前端”。在過去一個月裡,它的“現貨升水”(Backwardated)程度顯著降低。

我在入夜前將我的 Delta(對沖值)削減到幾乎持平,但我想“等等看中國開盤”。這也許是我最大的錯誤。

中國開盤了,不但沒有反攻,反而遭遇拋售。不只是白銀,黃金也下跌了 8%。這是第一記重錘(Strike one)。當時我不知道,但當地的中國白銀 ETF 實際上停牌了。

這意味著中國散戶沒有救市。

這本來是撤退的信號。我檢查了賬本,草擬了一份頭寸清單,對自己感到滿意,因為我的大部分做多敞口是以期權形式存在的,所以如果真的徹底洗盤,我會感到痛苦,但不會爆倉。這是第二記重錘。不只是因為我本該在期貨上直接賣出(當時 GLD 和 SLV 還沒開盤,而我對期貨有種反感,因為過去幾年沒全職交易時有過幾次忘記展倉的慘痛教訓),而是我本該承諾在市場開盤時立即減倉。是的,我那天排滿了會議,這使得平掉一個由 20 個期權頭寸組成的組合變得不切實際,但我不想像在黑夜裡逃跑的狗一樣偷偷溜走,因為還有那麼多人在車上做多。這是第三記重錘,也許是我最糟糕的決定。

接下來的故事你大概知道了。美國開盤大跌,然後一路狂跌。拋售是無情的,等我意識到發生了什麼,已經太晚了。因為隨著一天的進行,我的第四記重錘立即顯現出來。

我們處於一個“短 Gamma”(Short Gamma)市場。

這就是做空波動率的感覺

“短波動率”(Short Vol)不僅是一種神秘的狀態,它實際代表的是一種機械過程,市場變動會因為機器般的市場行為而加劇。

最明顯的例子是 1987 年,當時組合保護使市場處於短波動率狀態(或期權術語中的“短 Gamma”),因為隨著“現貨”價格惡化,保險計劃被迫賣出越來越多的期貨。

回想起來,瘋狂的是我其實已經熟悉這種動態了,因為在 10 月份,當 GLD 和 SLV 跌破我期權到期的底部行權價時,我就曾受過這種苦。

簡單來說,這種機制是這樣的:你我去買看漲期權(Call Options)。通常賣給你期權的人需要進行對沖。他們並不是在賭方向,而是賭你付的權利金高於他們通過“Delta 對沖”另一端所帶來的預期損失。他們賣出看漲期權,並買入股票作為對沖。如果價格上漲並突破行權價,期權的 Delta 就會上升,他們必須買入更多股票。反之亦然,如果價格回落到行權價以下,Delta 下降。現在他們手裡股票多了,所以必須賣給一個正在下跌的市場。

這種行為幾乎是機械運作的,通常可以從那種跌起來似乎沒有底部的資產價格走勢中觀察到。市場在接近月度或季度期權到期時通常特別容易受到短伽馬的影響。如果你查看這些閃崩的歷史記錄,我敢打賭,其中大多數發生在這些到期日附近或附近。

這發生在期權市場,也通過槓桿實現。當投資者通過槓桿購買資產時,通常需要提供抵押品以便進行交易。當價格下跌時,交易所或其做市商會要求他們 '提供抵押品',也就是追加更多現金。當市場中的槓桿過多時,通常他們必須出售某些資產以兌現這些現金。實質上,這使他們處於做空波動率的狀態。

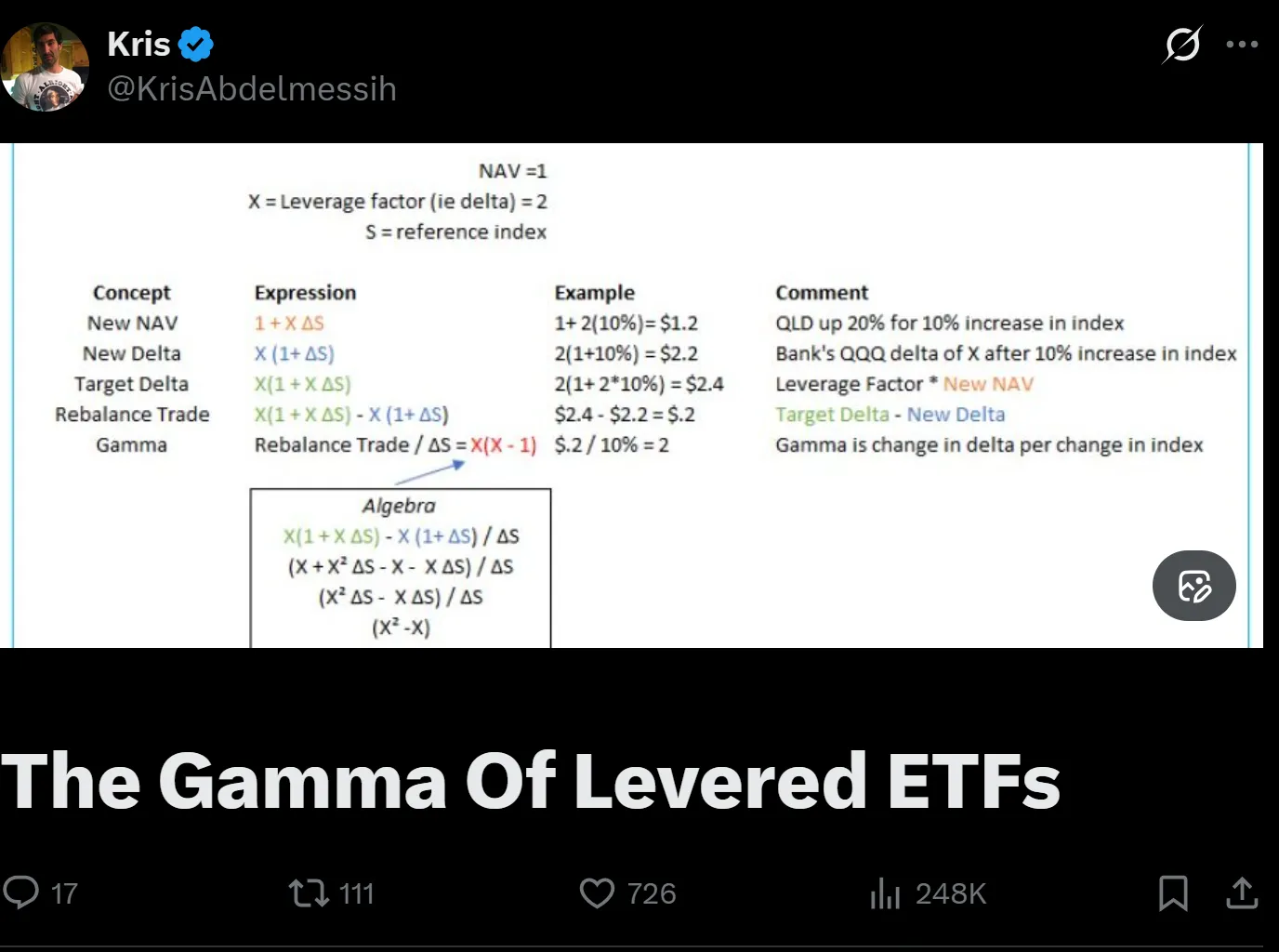

第三種讓這個市場處於“短波動率”的方式讓我有點吃驚。我沒意識到,“雙倍槓桿”白銀基金 AGQ 已經積累了 50 億美元的資產。這意味著它持有 100 億美元的白銀(通過期貨)。該基金每天都會“重新平衡”(Rebalance),所以當人們醒來發現白銀下跌 15% 時,該基金實質上虧損了 20% * 100 億美元,即 20 億美元。這使得贖回前的基金價值剩下 30 億美元。這意味著他們新的 Delta 是 60 億美元,他們必須賣出 40 億美元的白銀!

之前期權專家 Kris 在這裡概述了動態:

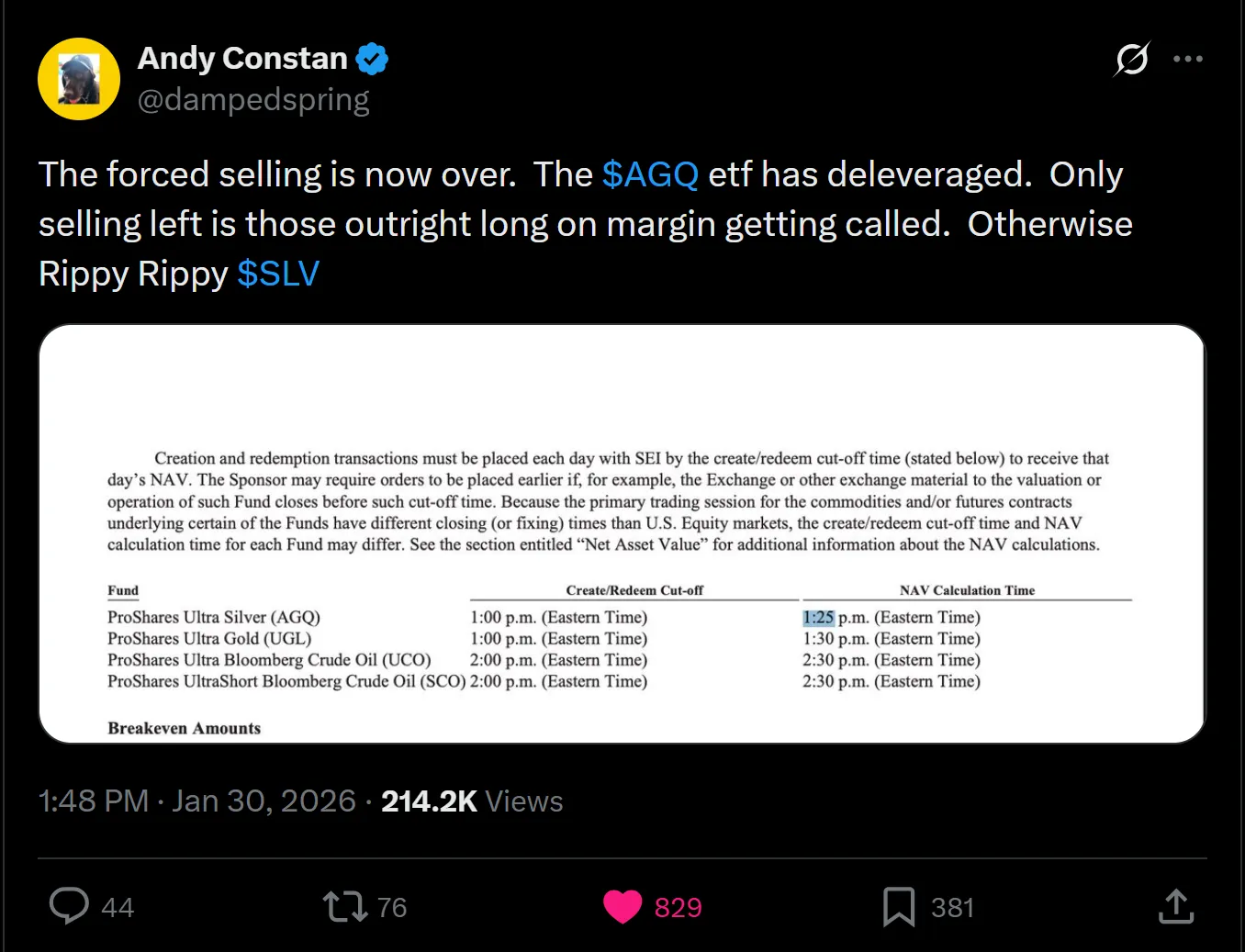

朋友 Andy Constan 提醒我這一動態,還告訴我“滾動”發生的時間是下午 1:30。

在我幾分鐘前剛等待了一些試探性的見底信號後,我在 71 美元的價位買入了 SLV,並通過買入股票、買入看漲期權和賣出下方行權價的看跌價差(Put Spread)將倉位翻倍。即便沒能跑贏我自己的工作,也要通過利用市場關係的 Alpha 來獲利。

實際上,我還有第四種處於“短波動率”的方式。由於我傾向於買入看漲價差(Call Spreads)和蝶式價差(Flys),隨著行權價越來越高,我一直在“展期”(Rolling)我的期權。這給我留下了虛假的安全感。到那天結束時,我在白銀上損失了 2%,黃金上損失了 2%。算上銅和其他頭寸的損失,我們全天下跌了 8%,帶傷但未倒下。這使我們的年年初至今(YTD)收益變為 12.6%,自 25 年 1 月以來的累計收益為 165%。

好了,如果你還在讀,我們現在對白銀為何被摧毀有了答案,我們有了一個機制——短波動率——通過三個渠道:過度槓桿、空頭期權 Gamma、槓桿 ETF。

但我們接下來該去向何方?

戰爭迷霧

首先,我們需要撥開戰爭的迷霧。考慮到中國市場在美國最糟糕的走勢發生前就關閉了,目前對“中國溢價”的簡單估算完全是脫節的。

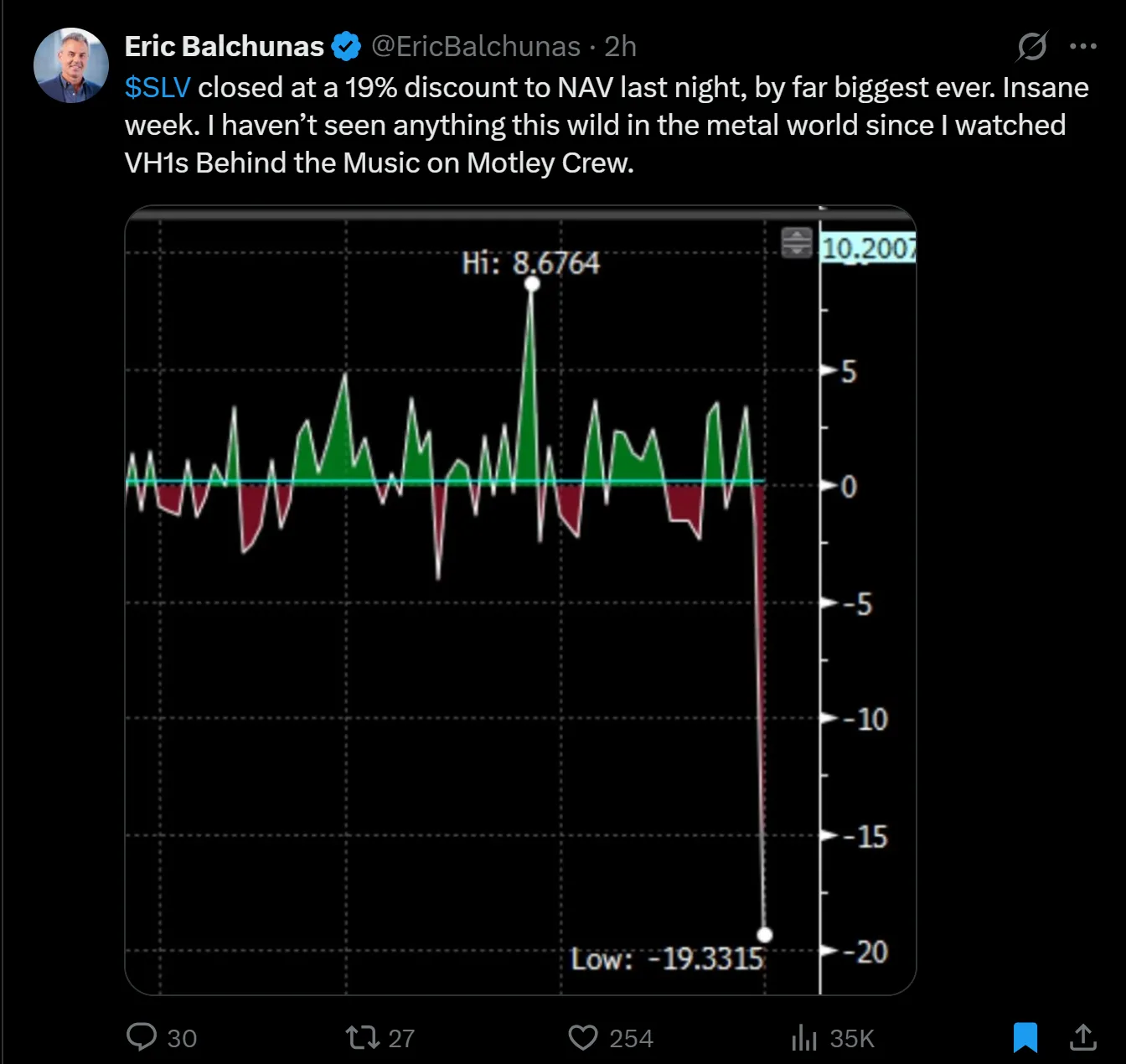

同樣的道理也適用於“SLV 交易價格低於資產淨值(NAV)”的說法。

這看起來更多是因為 SLV 使用倫敦清算價格來計算其 NAV(而當最糟糕的情況發生時,倫敦已經休市了)。從週五的日內價格來看,該 ETF 看起來與期貨價格的走勢非常一致。

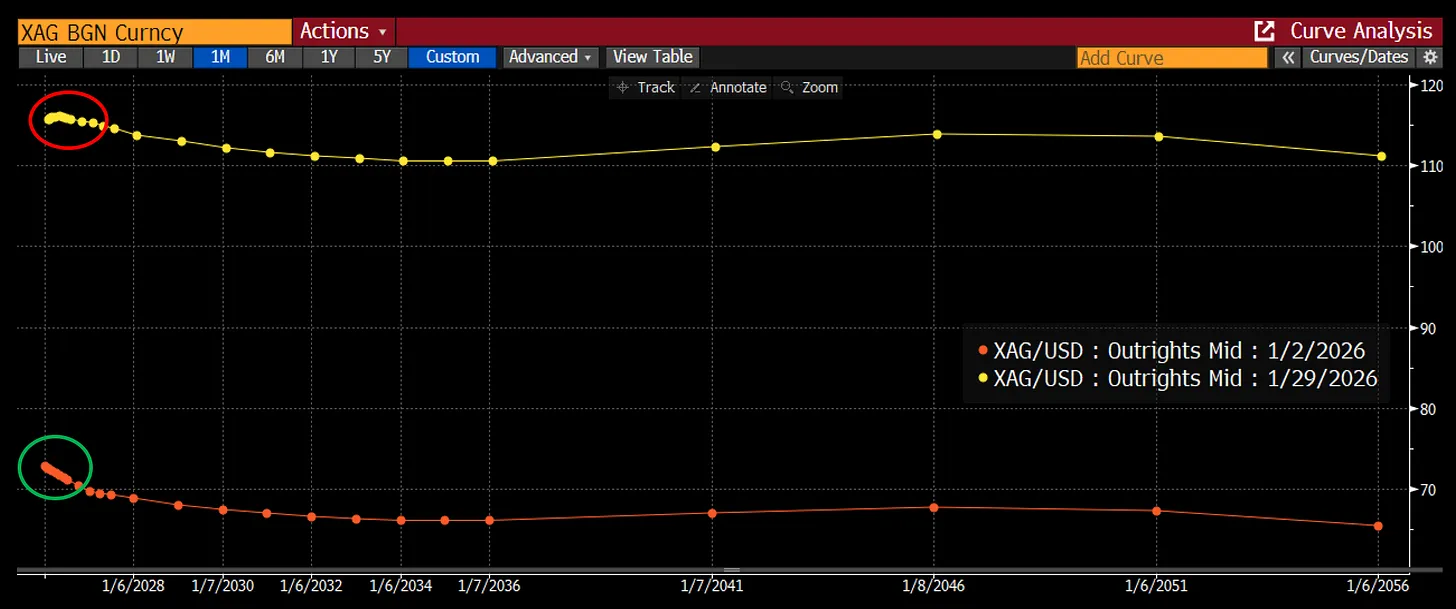

目前,除了週一可能出現的反彈,真正的問題是“中國在週日晚上如何開盤?”如果你相信網上的傳言,東方的實物價格仍處於 136 美元的水平,這意味著我們可能會在週一看到 +5-10% 的漲幅。

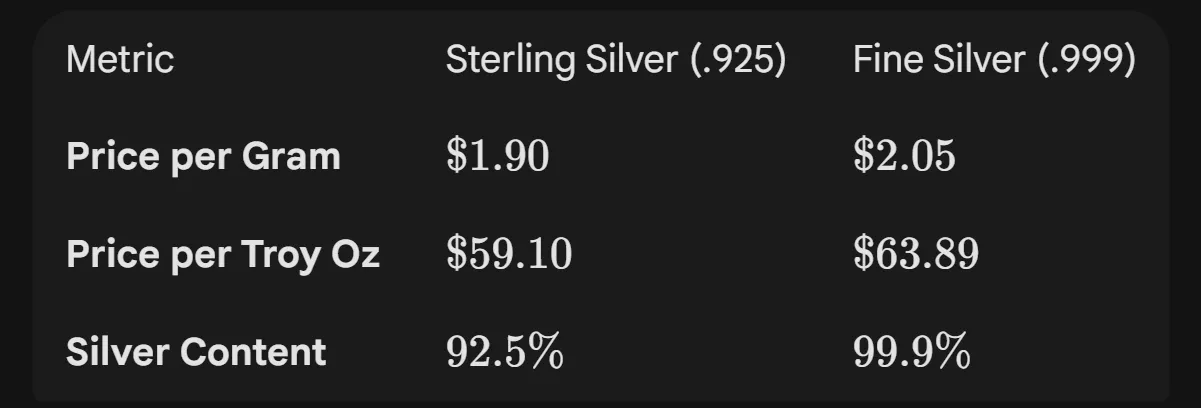

我未婚妻目前正在徒步旅行,她表示西部的珠寶商仍然以每克 1.90 美元(或者換算成每盎司純銀大約 64 美元)的價格出售 925 銀(92%純度)。所以基本的情況似乎仍然是銀在西方很便宜,而在中國很貴。

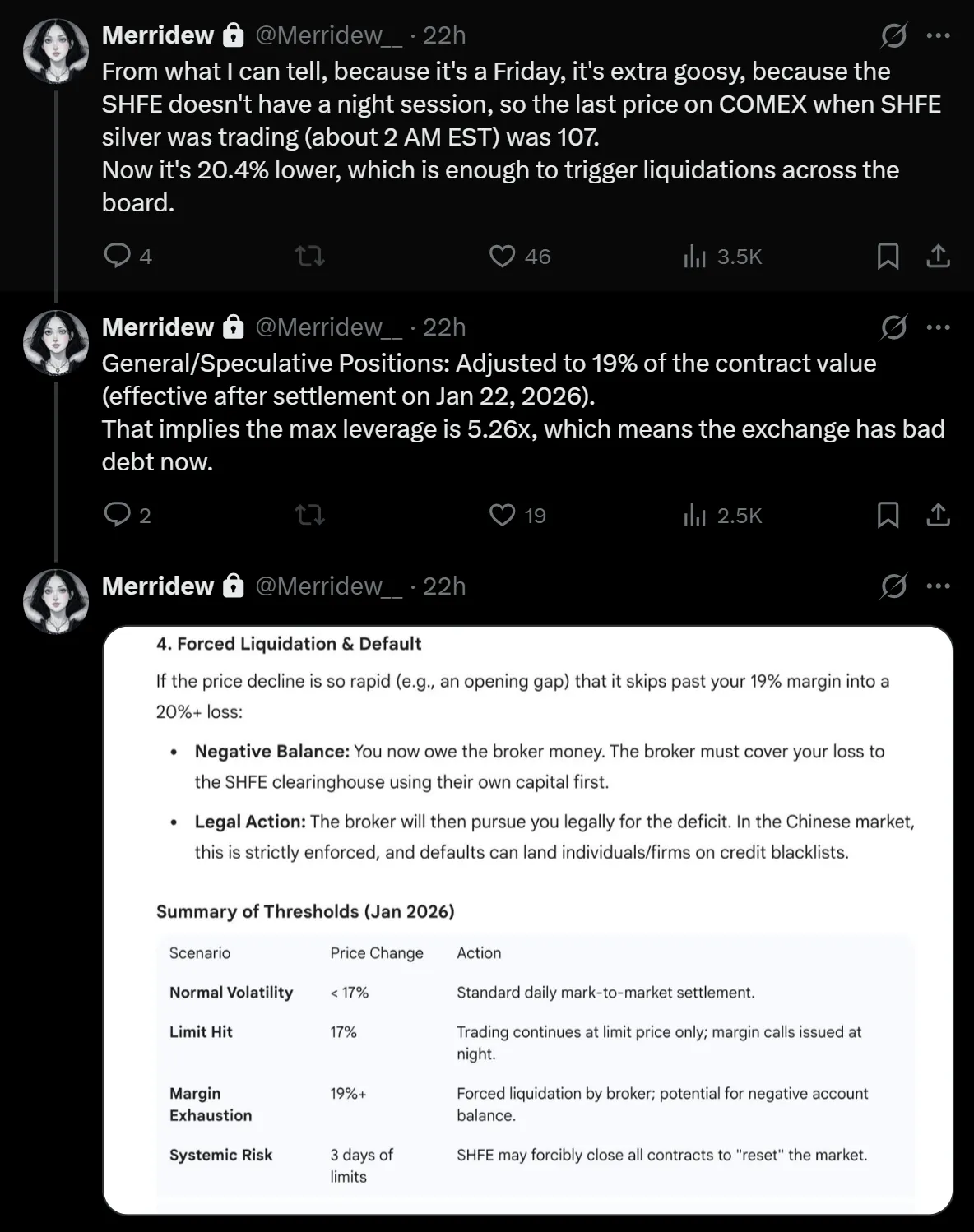

這是否會導致價格上漲將取決於當地情況。正如 Merridew 所指出的那樣,非常可能中國槓桿投資者將在週日夜間/週一早晨的開盤時被迫清算。

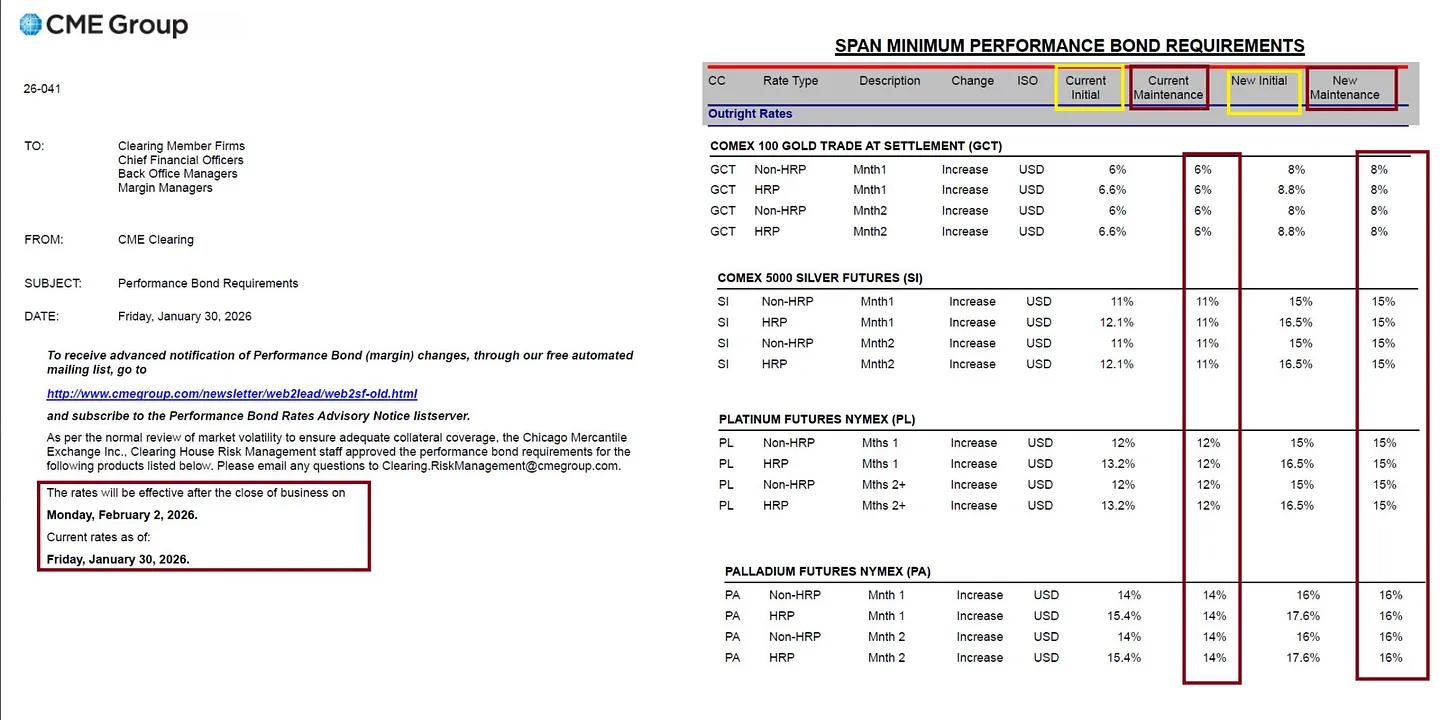

加上 CME 星期五再次提高保證金,不過請記住,由於價格降低約 30%,即使更高的保證金意味著多頭的淨現金提取可能微乎其微。每單位銀的保證金提高了很多,但期貨保證金總金額大致相同。

比特幣的定價在這裡並不看漲,而且似乎是強制出售、對量子計算的持續擔憂以及可能對 MSTR 問題的預期某種組合的結果。

基於 14 個月前對其商業模式奇特性質的分析,我們仍然持有空頭頭寸。

看漲的原因是什麼?

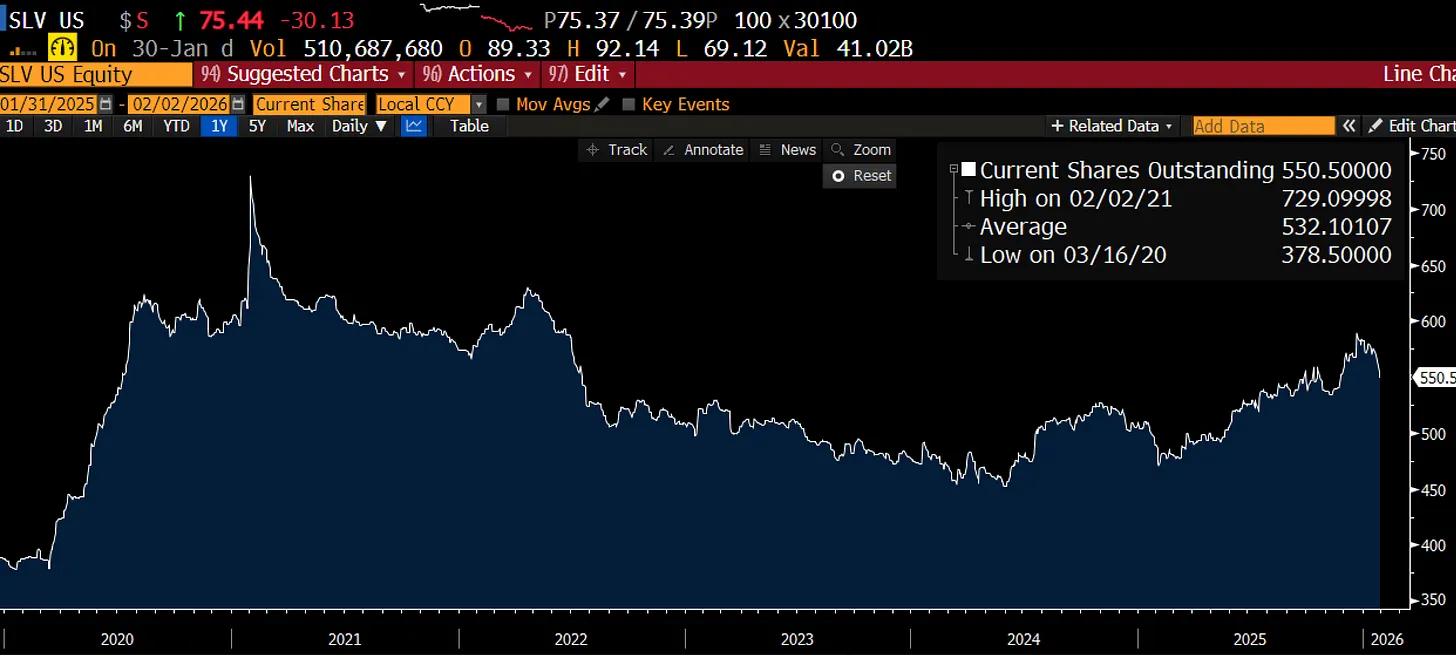

首先,SLV(白銀代號)的股價在週五大跌之前就已經開始走低。隨著價格的下跌,這意味著名義風險敞口(Notional Exposure)已經大幅下降。

除非週日晚上中國市場出現某種極端的去槓桿行動,否則 AGQ(雙倍做多白銀 ETF)的拋售潮已經成為過去式。任何顯著的反彈或回升都將起到反向作用——就像空頭看漲期權(Short Call Option)一樣,迫使那些人在價格上漲時補入額外的股份。 至於我,我打賭中國市場不會一路跌到底。而且如果我們真的看到某種強制清算,股市恐怕也難以倖免。

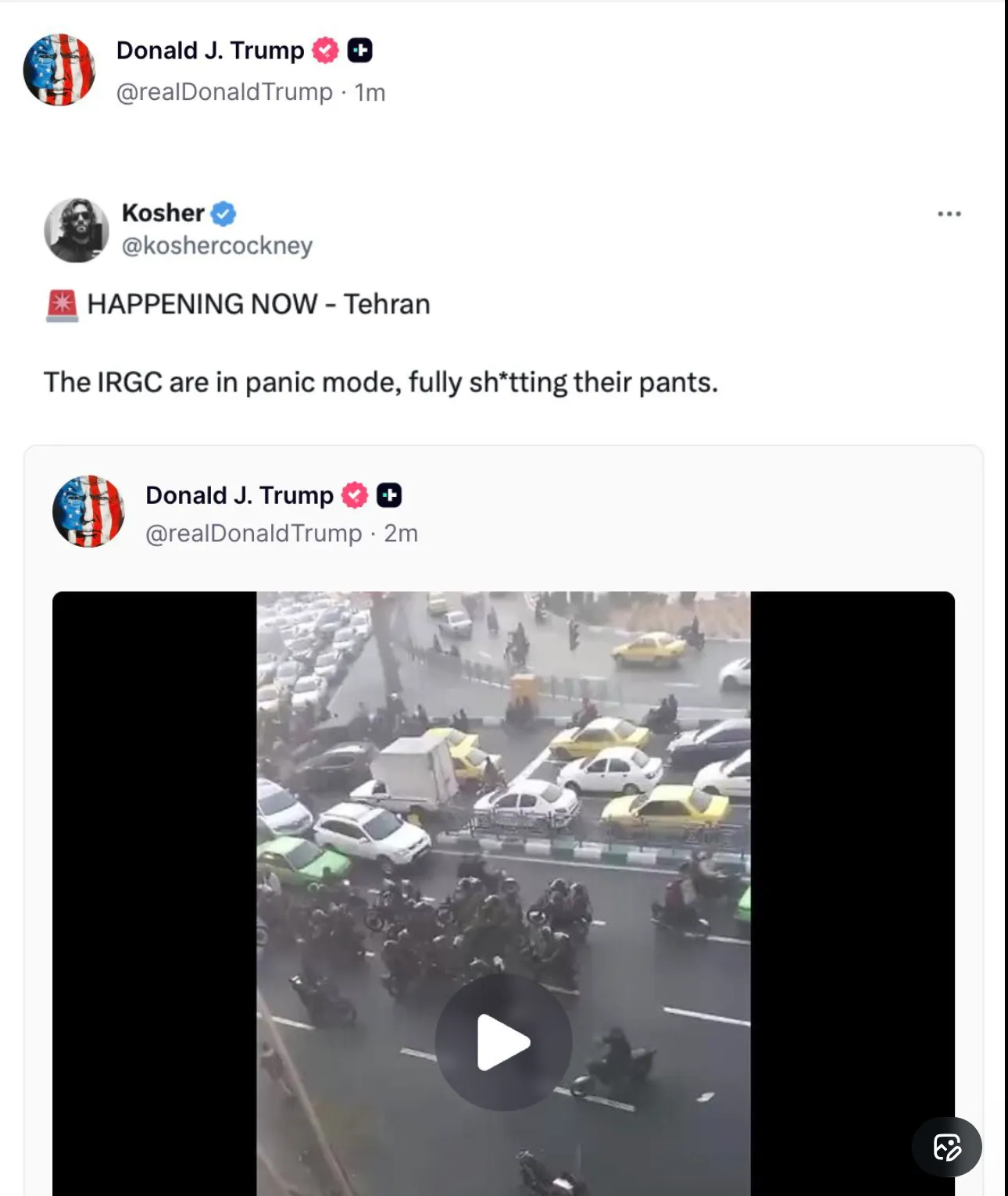

最後一點值得注意——地緣政治背景並沒有變得更加平靜。如果說有什麼變化的話,來自德黑蘭(Tehran)的信號表明,我們距離某種對抗不是更遠,而是更近了。從歷史上看,貴金屬在這種環境下表現良好,哪怕通往成功的道路會變得極其混亂。 考慮到所有這些潛在的去槓桿力量,你應該將目前的頭寸視為極具戰術性的。我保留根據情況演變,對整個大宗商品曲線轉為完全平倉或負 Delta(Short Delta)的權利。

也許我對空頭頭寸押注過頭了,但我越來越擔心股市會出現實質性的回撤,因為人們開始對投資數據中心所需的現金流與這些公司實際收入之間的“空氣層(Air Gap)”進行定價。是的,AI 智能體(Agents)時代即將到來,是的,Moltbook(AI 工具名)確實很有趣(如果操作得當,它會消耗大量的代幣/Tokens),但在企業中部署 AI 仍然面臨巨大的物流、合規和運營障礙。你在 Twitter/X 上看到的那些關於工作流革命的內容,大多來自獨立黑客、創作者或業務流程靈活且易於翻新的小型公司。我的估計仍然是,智能體主要在第二季度末開始在企業端上線,隨後才有收入。這使得美股極易受到上週重創微軟(Microsoft)的那種動態影響。

因此,從相對價值來看,我仍然看好金屬。但我願意承認自己可能錯誤,並尋求對市場狀況做出更及時的反應。

這一切都始於那句關於痛苦與反思的格言。週五帶來了大量的痛苦,而這篇文章是我反思的嘗試。 核心邏輯(Thesis)並未改變——光伏需求、中國資本外逃、供應限制。改變的是價格和頭寸,以及我意識到在一個感覺只會一路上漲的市場中,竟然隱藏著如此多的“短 Gamma”(Short Gamma)風險。

痛苦 + 反思 = 進步。讓我們看看當週日晚上中國市場開盤時,這種進步會以何種姿態呈現。 祝大家交易順利,注意安全。 下次再見。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News