USDH 鑄幣權引群雄逐鹿,但 HyperLiquid 真的需要新的穩定幣嗎?

TechFlow Selected深潮精選

USDH 鑄幣權引群雄逐鹿,但 HyperLiquid 真的需要新的穩定幣嗎?

拋開收益,「市佔率焦慮」可能是 HyperLiquid 發行穩定幣的最大動因。

撰文:Eric,Foresight News

正如兩三年前成規模的項目都在紛紛推出自有公鏈或 L2,穩定幣市場也在不斷被大型生態玩家分割。

上週,衍生品 DEX 的「當紅炸子雞」HyperLiquid 表示將一直被協議牢牢攥在手上的 USDH ticker 放出,以服務於 HyperLiquid 生態為先且合規為標準,讓參與者各憑本事來爭取這一原生穩定幣的發行權。

截止撰稿時,已有五家機構或項目競爭 USDH 的鑄幣權,包括了 Paxos、Frax、Agora、Ethena Labs 與 HyperLiquid 生態協議 Native Markets。除了還未正式提案的 Ethena Labs,其他四家都圍繞著如何讓用戶利益最大化這一點上展開了競爭。

鑑於合規化的要求,USDH 也將是一個與 USDC 類似的美元穩定幣。市場對於 HyperLiquid 的做法產生了多種解讀,有觀點認為 Hyper 想擺脫對 USDC 的依賴,也有觀點認為 Hyper 想借由平臺的影響力在穩定幣市場分一杯羹。很多社區用戶也稱讚該行為是項目發行原生穩定幣方式的一次創新。

相比於 Hyper 是偏向「進攻」的言論,筆者更傾向於此刻發行穩定幣是在盛極之時的「防守」行為。讓社區決定由誰來發行穩定幣一方面是將專業的事交給專業的人來做,也是讓社區來綜合決定對用戶最有利的選擇;另一方面,Hyper 並沒有在「是否應該將鑄幣權交出」這件事上徵求意見,也側面證明了穩定幣本身並不是戰略的核心。

最有力的競爭者 Paxos 重點強調了其在合規與助力穩定幣融入銀行業務上豐富的經驗,核心包括各行業的合作伙伴關係、全球多地滿足合規要求、將穩定幣接入多種支付渠道以及與 USDC、PYUSD、USDG 的直接轉換。作為老牌的穩定幣服務商,Paxos 的優勢在於可以快速將 USDH 接入多種渠道,讓 USDH 與美元的等價關係更緊密。

在相對弱勢的 Web3 領域,Paxos 也有應對之策。首先,Paxos 承諾會將「USDH 儲備獲得利息的 95% 用來回購 HYPE,並將其重新分配給生態計劃、合作伙伴和用戶。」其中一部分回購的 HYPE 將用來激勵為 USDH 增長作出貢獻的平臺,具體將以平臺上 USDH 的數量和交易量為衡量標準。

此外,Paxos 成立了旨在加速穩定幣在去中心化生態中應用的 Paxos Labs,並收購了為 Hyper 生態項目提供基礎設施的 Molecular Labs,希望在 Hyper 生態內更多地推廣 USDH。

Frax 在去年年底開始逐漸在將原本的算法穩定幣 FRAX 轉換成超額抵押穩定幣 frxUSD,而其提案也表示 USDH 將以 frxUSD 支持 1:1,同時支持 USDT、USDC 和法幣鑄造與贖回。Frax 解釋稱,其協議本身圍繞著 frxUSD 進行了多維的建設,基礎設施已非常完善,USDH 也將繼承所有 frxUSD 的現有功能。

frxUSD 目前由貝萊德的鏈上基金 BUIDL 支持,與 Paxos 提供 95% 的收益不同,Frax 計劃將底層收益通過 FraxNet 全部提供給 Hyper 用戶。具體形式包括提高 HYPE 質押收益、回購 HYPE 注入社區援助基金以及獎勵活躍交易用戶或 USDH 持有者。

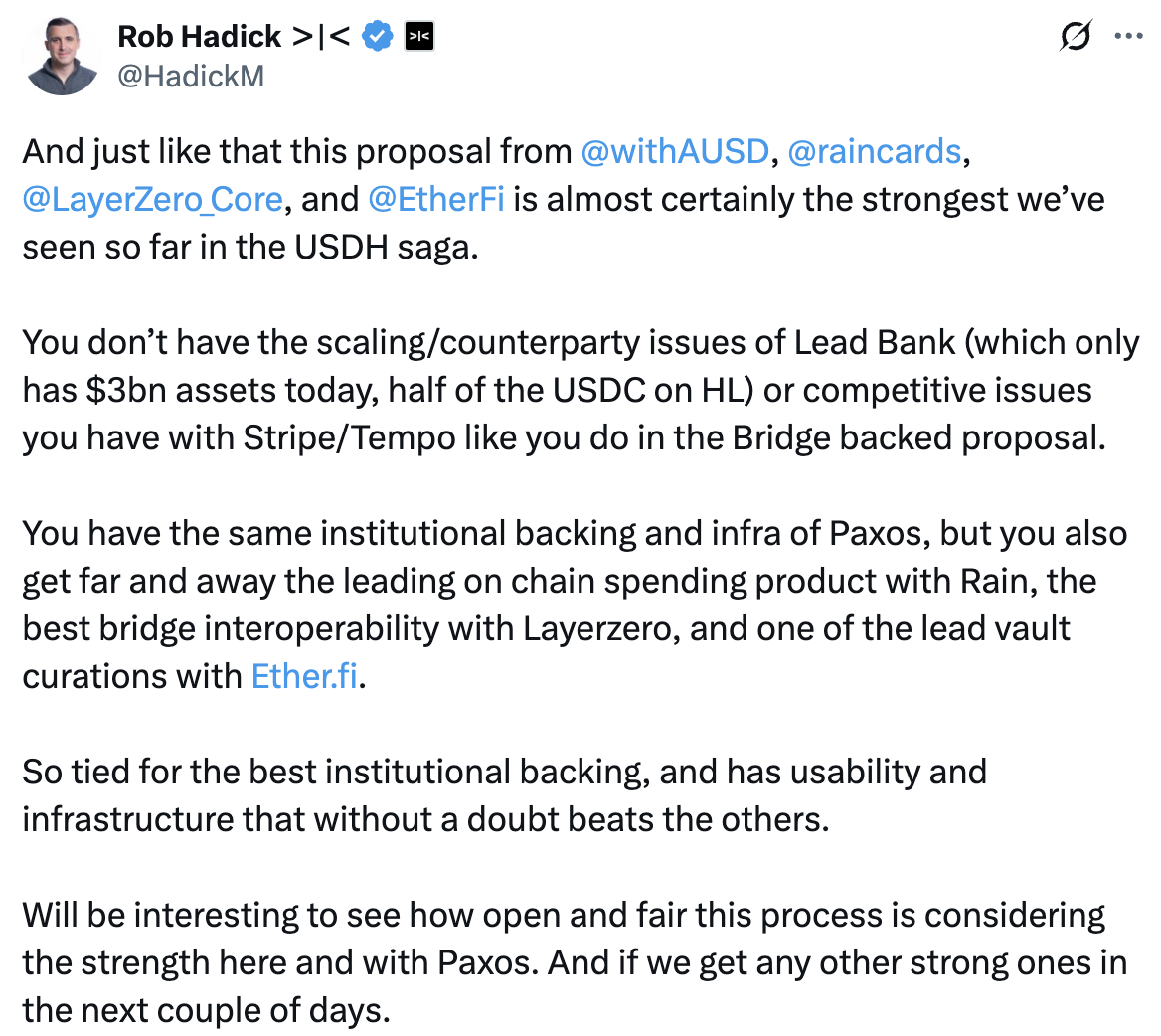

於 7 月宣佈完成 5000 萬美元 A 輪融資的 Agora 也是競爭者之一。相比於前兩家的獨立作戰,Agora 組建了「聯盟」:Agora 提供機構級穩定幣基礎設施,Rain 提供消費卡和出入金渠道,LayerZero 提供互操作性支持。同時,Agora 也表示將與 Etherfi 合作將 USDH 代入消費級應用中。Agora 同樣承諾將穩定幣儲備資產產生的所有收益注入援助基金或回購 HYPE。

Agora 特別強調,其方案得益於 Agora 的白標架構,可以在提供解決方案的同時保持 USDH 之於 HyperLiquid 的品牌獨立性,將如何運營 USDH 的選擇權交給 Hyper,自己只提供底層的支持。Dragonfly 的普通合夥人 Rob Hadick 似乎對 Agora 鍾愛有加,將其稱之為目前所見的「最強方案」。

Native Markets 在競爭者中略顯弱勢,也沒有在提案中展現出獨一無二的特點。雖然在全額返還收益上與前兩者一致,但其合規和法幣出入金解決方案的合作方 Bridge 卻導致了一些利益衝突的質疑。原因在於 Bridge 此前被 Stripe 收購,而 Stripe 近期正籌劃開發穩定幣鏈 Tempo。

Native Markets 唯一的優勢可能就在於深耕 Hyper 生態,其在提案中也明確表示,USDH 將直接在 HyperEVM 上鑄造,並在一開始就支持轉移至 HyperCore。

至於本輪週期中異軍突起的穩定幣新玩家 Ethena Labs 則並未正式提交提案,其在推特上表示曾提交過兩份有關 USDH 的提案,但並未獲得任何回覆。

筆者曾在對 Altlayer 的採訪中問及,為什麼你們覺得項目一定會有動力去推出一個自有的公鏈或者 L2?

對方解釋道,因為 Web3 用戶對於項目本身是沒有心理上的忠誠度的,很多時候決策的核心就是誰能讓渡更多的利益。如果很多項目還是維持著在已有的公鏈或者 L2 上開發,那麼可能有一天就會被一個類似的新項目所取代。而自建公鏈,把項目的核心資產放到一個自己可以控制的空間上,可以有更多的讓渡利益的空間,也能將用戶鎖定在特定的鏈上,某種程度上利用資產轉移的風險和複雜性會讓一部分用戶「屁股決定腦袋」,選擇在項目自有鏈上進行操作。

這一切源於項目對於用戶與流量的焦慮。在日新月異的 Web3 市場中,在上個月拿下近 4000 億美元合約交易量,佔據了鏈上市場 70% 份額的 HyperLiquid,也即將迎來「攻城容易守城難」的挑戰。

鏈上合約市場似乎一直都是贏家通吃的局面。dYdX 利用 L2 的高速低成本優勢將訂單簿帶到了鏈上,一度被認為是交易所的挑戰者,後被 Arbitrum 上採用 Vault 與交易用戶對賭的 GMX 搶佔了風頭。現在接力棒交到了 HyperLiquid 手上,雖然現在看來風頭無兩,所向披靡,但可能也會在一夜之間被某個新的挑戰者拉下王座從而一蹶不振。

不只在鏈上合約市場領域,Web3 其他賽道也發生過類似的事情。Circle、Tether 以及前文提到的 Stripe 都在試水穩定幣公鏈,可能未來某一天這些公鏈上突然冒出了一個「新的 Hyper」,穩定幣持有者無需複雜的跨鏈動作即可交易,甚至 Circle、Tether 可以親自下場且大大方方得取消交易手續費,單純為了增加穩定幣鑄造量從而從美債利息中找補收入。

面對這樣的潛在壓力,Hyper 必須想到一個方法來將用戶留在協議中,而發行穩定幣確實是一個在保證手續費收入的前提下最好的方法。

如果 Hyper 只是單純將穩定幣加入生態版圖,也完全不需要公開選拔供應商,其完全可以私下與某些服務商達成合作,並且將 50% 的美債利息收益返還用戶,在同樣收穫滿堂彩的同時也可以大幅提高協議收入。讓各方競爭,為用戶帶來最大化收益,甚至「賠本賺吆喝」,從而將用戶留在協議上才是核心的動因。從這個角度來看,Hyper 沒有理會 Ethena 拋來的橄欖枝也情有可原,畢竟 Ethena 擅長將穩定幣產品化,而 Hyper 志不在此。

據千際投行發佈的《2024 年第三方支付行業研究報告》,易觀 2023 年中國第三方支付機構綜合支付市場交易份額數據顯示,支付寶、微信支付、銀聯商務分別以 34.5%、29% 和 10.2% 的市場份額位居前三位,京東支付僅佔 5.8%。同年,京東電商市場份額為 14%。

藉由上述數據,筆者想要表達的觀點就是 Hyper 動不到 Circle 的基本盤。Circle 多年來為 USDC 建立的供應鏈和生態很難在一朝一夕內被超越,Hyper 發行穩定幣也遲早是 Circle 需要面對的問題,正如京東自己開發第三方支付產品,也是騰訊早晚都要面對的問題一樣。

即使失去了 HyperLiquid,Circle 依然可以選擇支持其他協議,也可以向和 Coinbase 的合作一樣犧牲一些收入來換取分發渠道。或許短期內 USDH 的出現會為 Circle 帶來一些陣痛,但長期來看,Circle 的影響力和生態覆蓋面的效應和全額返還的美債利息收益誰更有吸引力猶未可知。

祭出珍藏已久的 USDH ticker,可能並非 HyperLiquid 想要發力穩定幣,只是天才法案讓穩定幣必須用儲備資產購買美債帶來天然的利息收益,正好成為了留住用戶的手段。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News