2025 年拉丁美洲加密貨幣全景報告

TechFlow Selected深潮精選

2025 年拉丁美洲加密貨幣全景報告

在這個受通脹、貨幣波動和傳統銀行服務有限等問題困擾的地區,數百萬人出於實際需求而非投機目的選擇加密貨幣。

撰文:Filippo Armani

編譯整理:Saoirse,Foresight News

(內容有所刪減,速覽可直接看核心要點和每章節後面的要點總結)

在拉丁美洲,加密貨幣已演變為實用的金融工具,被用於日常儲蓄、轉賬和消費。在這個受通脹、貨幣波動和傳統銀行服務有限等問題困擾的地區,數百萬人出於實際需求而非投機目的選擇加密貨幣。本報告聚焦其核心應用場景 —— 支付,圍繞交易所、穩定幣、出入金通道和支付應用四大支柱基礎設施展開分析,展現支撐匯款、薪資發放、儲蓄等現實場景的底層架構。

儘管報告並非詳盡無遺,但旨在為拉美加密貨幣使用情況提供共享、透明的數據驅動視角。正如 Lemon Cash 的《2024 年加密行業現狀報告》所指出的,該地區規模龐大、發展迅速且尚未被充分研究,各國使用模式差異顯著 —— 巴西以機構資金流動和散戶投機為主,墨西哥側重匯款驅動的活動,委內瑞拉和阿根廷則因對沖通脹高度依賴穩定幣。因此,報告更關注共性實際用例,而非將拉美視為單一市場。

核心要點

-

交易所仍是核心金融基礎設施:支撐拉美地區的散戶採用率、機構活動和跨境價值轉移,2021 至 2024 年年度資金流從 30 億美元激增 9 倍至 270 億美元,以太坊主導高價值結算,波場支撐低成本 USDT 支付,Solana 和 Polygon 則推動散戶資金流增長。

-

穩定幣是拉美鏈上經濟的支柱:2025 年 7 月,USDT 和 USDC 佔追蹤交易所交易量的 90% 以上。同時,與巴西法幣雷亞爾(BRL)掛鉤(交易量同比增長 660%)和墨西哥法幣比索(MXN)掛鉤(交易量同比增長 1100 倍)的本地穩定幣作為國內支付工具也逐漸興起。

-

出入金通道更快捷、易獲取:除交易所外,PayDece、ZKP2P 等協議及 Capa 等基礎設施提供商處理了近 6000 萬美元交易量,實現加密貨幣與本地經濟間無需許可的多鏈接入。

-

支付應用向加密原生數字銀行演進:Picnic、Exa 和 BlindPay 等平臺在單一界面中整合穩定幣餘額、儲蓄和現實消費功能。加密貨幣被銀行用戶和無銀行賬戶人群廣泛用於滿足實際金融需求,尤其受年輕、移動優先用戶群體青睞。

引言

拉丁美洲是全球加密貨幣採用最活躍的地區之一,經濟波動、金融排斥和日常需求塑造了這一現狀。面對長期通脹、貨幣持續貶值和傳統銀行服務有限等問題,該地區數百萬人使用加密貨幣並非出於投機或娛樂,而是為了生存、穩定和提高效率。

上一年截止 2024 年 6 月,拉美地區加密貨幣流入總額達 4150 億美元,巴西、墨西哥、委內瑞拉和阿根廷躋身全球草根加密貨幣採用前 20 名(Chainalysis,2024)。在阿根廷和哥倫比亞等市場,穩定幣已取代比特幣成為最受歡迎的加密資產,交易所數據顯示,發薪日前後的交易活動往往激增,因為用戶會將工資兌換為數字美元以保值(Bitso,2024)。

在這一生態系統中:

-

無論是與美元還是本地貨幣掛鉤的穩定幣,都成為拉美地區重要的金融生命線,幫助人們保障儲蓄、發送匯款和維持購買力。2024 年,阿根廷 70% 以上的加密貨幣購買為穩定幣(Lemon,2024)。

-

Lemon、Bitso 和 Ripio 等交易所是獲取加密貨幣和流動性的關鍵基礎設施。中心化平臺在該地區的使用中佔據主導地位,拉美 68.7% 的加密貨幣交易量通過中心化交易所完成,佔比與北美相當(Chainalysis,2024)。

-

ZKP2P、PayDece 和 Capa 等出入金通道在連接加密貨幣與本地經濟方面發揮重要作用,尤其在傳統金融服務有限的國家。

-

Picnic、Exa 和 BlindPay 等支付應用讓加密貨幣更易用,在為本地用戶打造的移動原生界面中整合了錢包、匯款、兌換甚至收益功能。

這些支柱共同構建了一個平行金融系統,往往比傳統替代方案更穩定、易獲取且實用。

交易所

截至 2024 年中,中心化交易所在拉美仍是加密貨幣的主要入口,佔地區總活動的 68.7%,略低於北美但遠超其他新興市場(Chainalysis,2024)。這反映出用戶對具有直接法幣接入的可信、受監管平臺的偏好。這些交易所已從基本交易服務擴展至支付、儲蓄工具和跨境轉賬領域,成為加密經濟的關鍵入金通道。

市場集中度較高。Lemon 2024 年報告顯示,幣安控制拉美中心化交易所 54% 的交易量,穩居主導地位。在 Bitso、Foxbit 和 Mercado Bitcoin 等地區性競爭對手中,Lemon 以 15% 的市場份額領先,凸顯本地應用在滿足全球平臺可能忽視的需求方面的作用(Lemon,2024)。

用例也在不斷演變。散戶層面,交易所功能日趨複雜:Bitso 的專業交易界面 Bitso Alpha 在 2024 年的交易量與 Bitso Classic 相當,儘管用戶更少,這表明活躍的專業交易者影響力巨大(Bitso,2024)。機構層面,巴西領先地區:2023 年第四季度至 2024 年第一季度,100 萬美元以上的交易環比增長 48.4%(Chainalysis,2024),這得益於傳統金融機構的興趣、ETF 需求以及 Drex 試點等監管舉措。Itaú 和 BTG Pactual 等主要銀行已推出加密貨幣投資服務,模糊了交易所與銀行的界限。中小企業也利用交易所進行跨境結算和貨幣對沖,例如在巴西,企業使用加密貨幣向亞洲供應商付款以規避銀行手續費,而比特幣和穩定幣在亞洲已被廣泛接受(Frontera,2024)。

拉美交易所鏈上流動分析

流動分析追蹤資產在交易所熱錢包間的轉移,反映平臺的實際採用情況、流動性需求以及在加密貨幣與更廣泛經濟間的出入金作用。受數據可得性限制,分析不包含原生比特幣鏈數據,因此交易所總交易量可能被低估,比特幣的作用也僅通過其他網絡上的包裝形式(如 BTCB)體現。

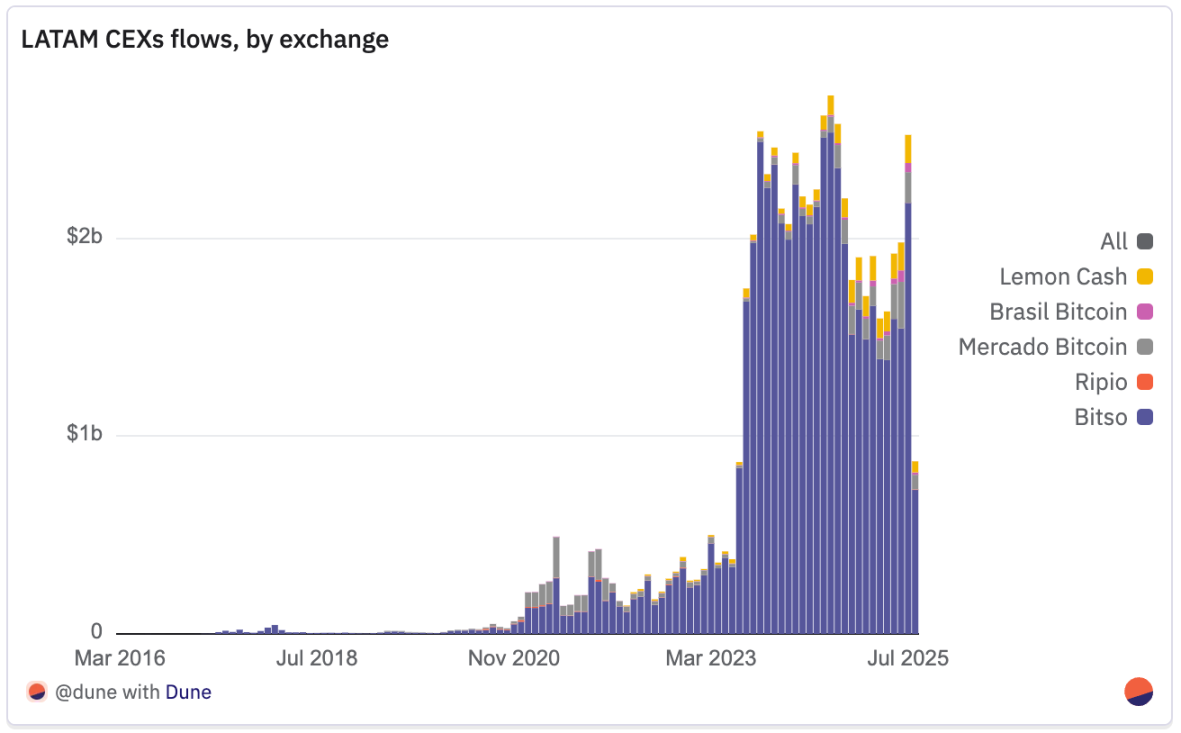

2021 年初至 2025 年中,拉美中心化交易所的資金流動呈現明顯的增長、成熟和整合軌跡,追蹤的總轉移量從 2021 年的 30 億美元增至 2024 年的 270 億美元。

2021 年,活動規模按全球標準來看較小:Bitso 處理不足 20 億美元,Mercado Bitcoin 約 12 億美元,Brasil Bitcoin 和 Ripio 等較小平臺僅數千萬美元。市場仍分散在 OTC 櫃檯、非正式經紀商和少數正規交易所之間。2022 年,市場開始多元化,Lemon Cash 等新進入者在記錄的第一年轉移 9000 萬美元。

2023 年迎來真正的拐點,交易量同比增長超 3 倍。Bitso 從 25 億美元增至 136 億美元,Lemon Cash 接近三倍增長至 2.6 億美元,交易所逐漸融入支付生態系統、匯款通道和企業資金流。阿根廷和巴西的通脹與貨幣貶值推動穩定幣需求,使交易所成為關鍵的美元出入金通道。

2024 年流動性達到峰值,Bitso 達 252 億美元,Mercado Bitcoin 增至 9.15 億美元,Lemon Cash 達 8.7 億美元。關鍵的是,這一增長並非依賴持續的牛市,而是反映出跨境貿易、匯款結算和貨幣對沖等現實應用的轉向。

2025 年初出現放緩,1 月降至近期低點,但活動穩步回升。7 月,月交易量達到 2024 年 9 月以來的最高水平。Bitso 1-7 月流動量為 110 億美元,低於 2024 年水平,但仍是 2023 年前任何一年的數倍;Mercado Bitcoin 達 9.9 億美元,Lemon Cash 在半年多時間內處理 8.9 億美元,有望追平歷史紀錄。

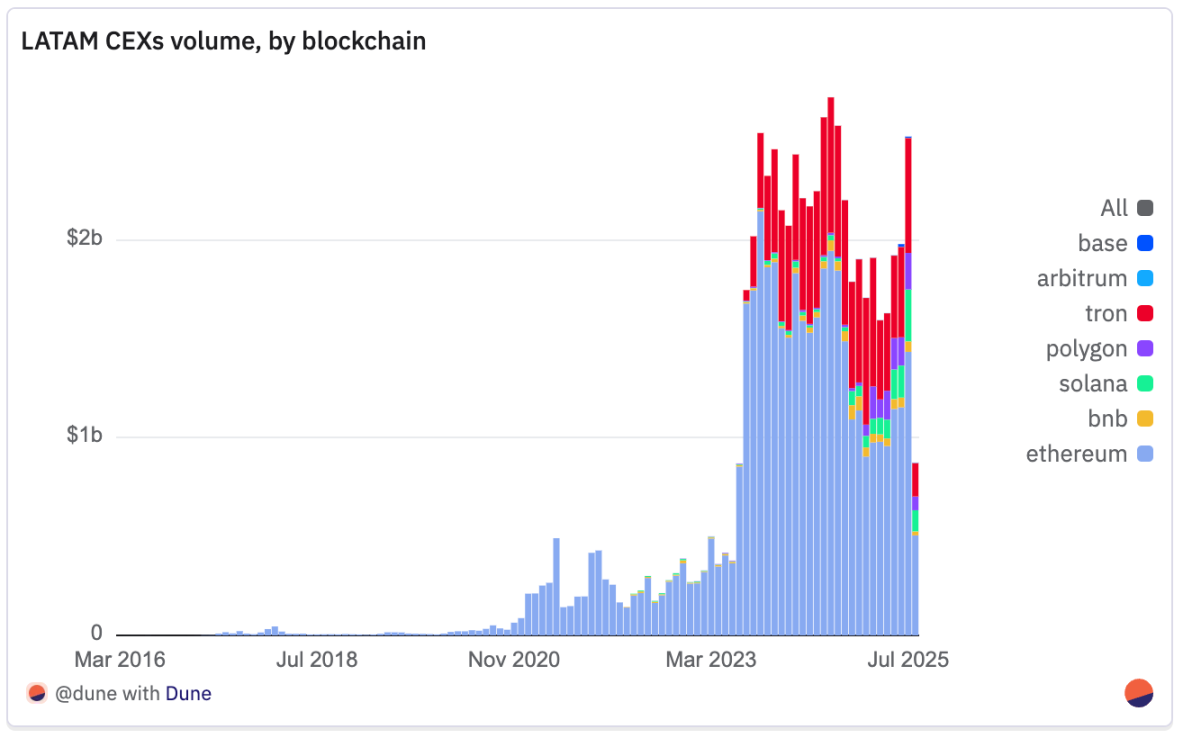

支撐所有這些流動的是清晰的技術模式:以太坊仍是拉美交易所活動的支柱。2021 年 1 月至 2025 年 7 月,基於以太坊的轉移累計超 455 億美元,約佔所有記錄流動的四分之三,這體現其作為高價值轉移、穩定幣和代幣化資產主要結算層的地位。波場以 125 億美元位居第二,主要得益於其作為 USDT 低成本轉賬通道的地位,廣泛用於匯款和跨境支付。Solana 以 14.5 億美元總流動量排名第三,略高於 Polygon 的 11.7 億美元。2025 年,Polygon 的份額穩步上升,在支付相關活動中作用擴大,7 月佔月交易量的 7.2%,略高於 Solana 的 7.1%。幣安鏈以 9.63 億美元緊隨其後。Base(2360 萬美元)和 Arbitrum(1120 萬美元)規模較小但增長迅速:Base 2025 年至今已處理 2200 萬美元,而 2024 年全年僅 100 萬美元;Arbitrum 到 7 月已追平 2024 年全年總量。

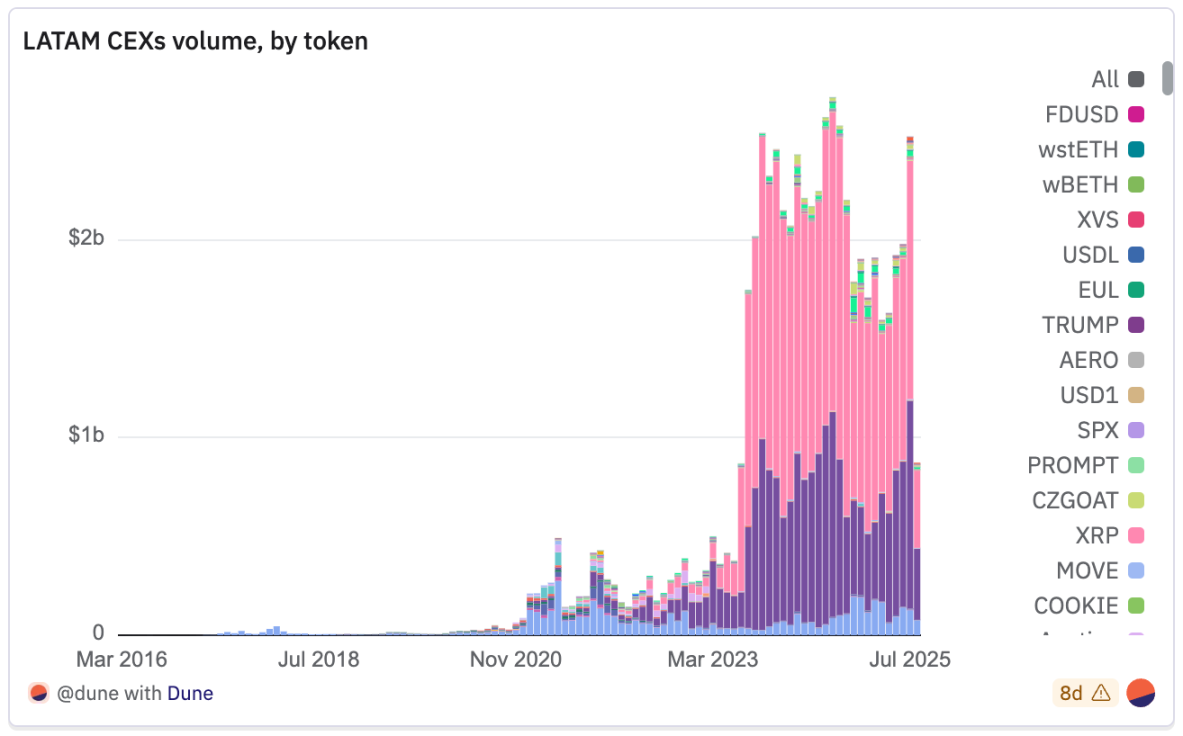

代幣層面的情況更清晰。如前所述,穩定幣主導市場:2025 年 7 月,USDT 和 USDC 合計佔所有轉移量的近 90%。2021 年 1 月至 2025 年 7 月,USDT 處理 324 億美元,幾乎是 USDC(183.6 億美元)的兩倍,這一差距反映 USDT 在波場上的核心地位。ETH 是第三大資產,轉移 47.4 億美元。截至 2025 年 7 月,SOL 排名第四,約佔確定流動的 1%,自 2021 年以來轉移 6.6 億美元。

引人注目的是,構成隨時間的變化:2021-2022 年及 2023 年大部分時間,ETH 的交易量份額常與穩定幣相當甚至領先,頂級代幣列表更多樣,包括比特幣的 BEP-20 版本 BTCB 以及因 Polygon 作用而表現突出的 MATIC。然而,2023 年末以來,穩定幣(尤其是 USDT 和 USDC)的份額大幅擴大。這一演變可能反映交易所流動背後用例的廣泛變化:從波動性資產的投機交易轉向支付、匯款、商戶結算和美元儲蓄出入金等實際應用。

區塊鏈和代幣構成的變化表明拉美交易所生態系統正在成熟。以太坊仍是結算支柱,波場在低成本穩定幣轉賬中佔據主導,Polygon 則通過在以支付為重點的資金流中開闢出一個細分市場穩步提升份額。這些趨勢共同表明,交易所正越來越多地被用作支付和價值轉移通道,而非純粹的投機交易場所。

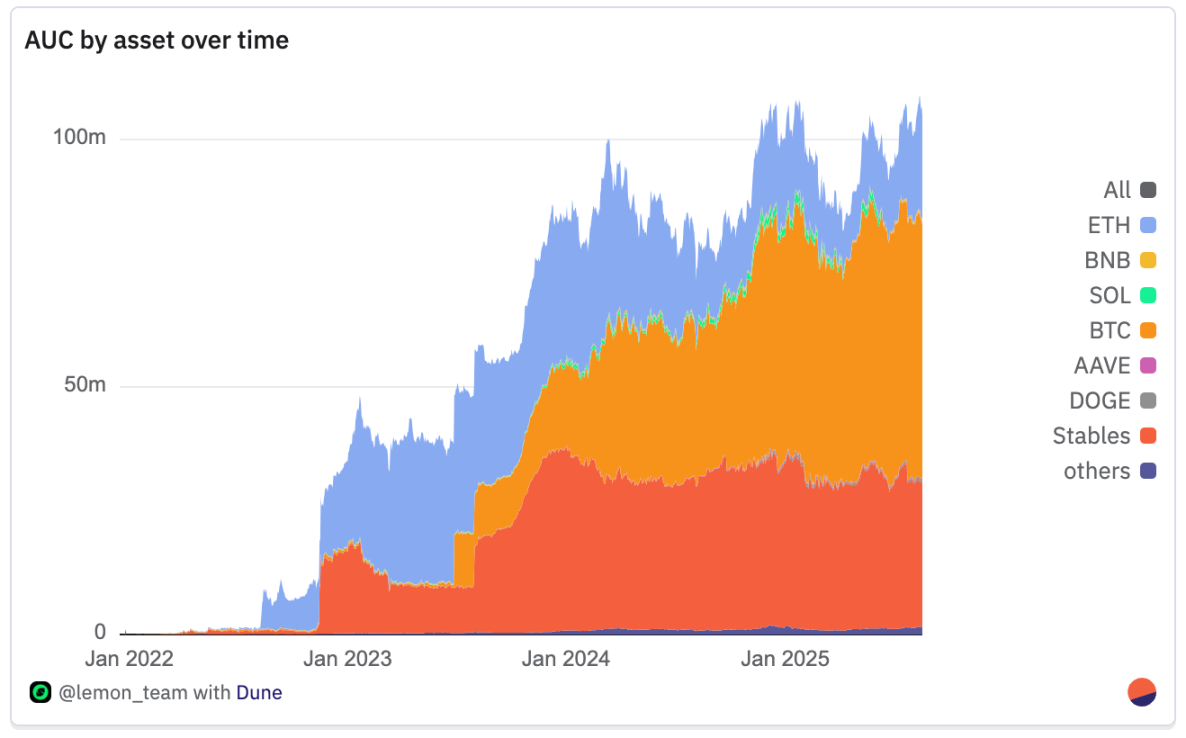

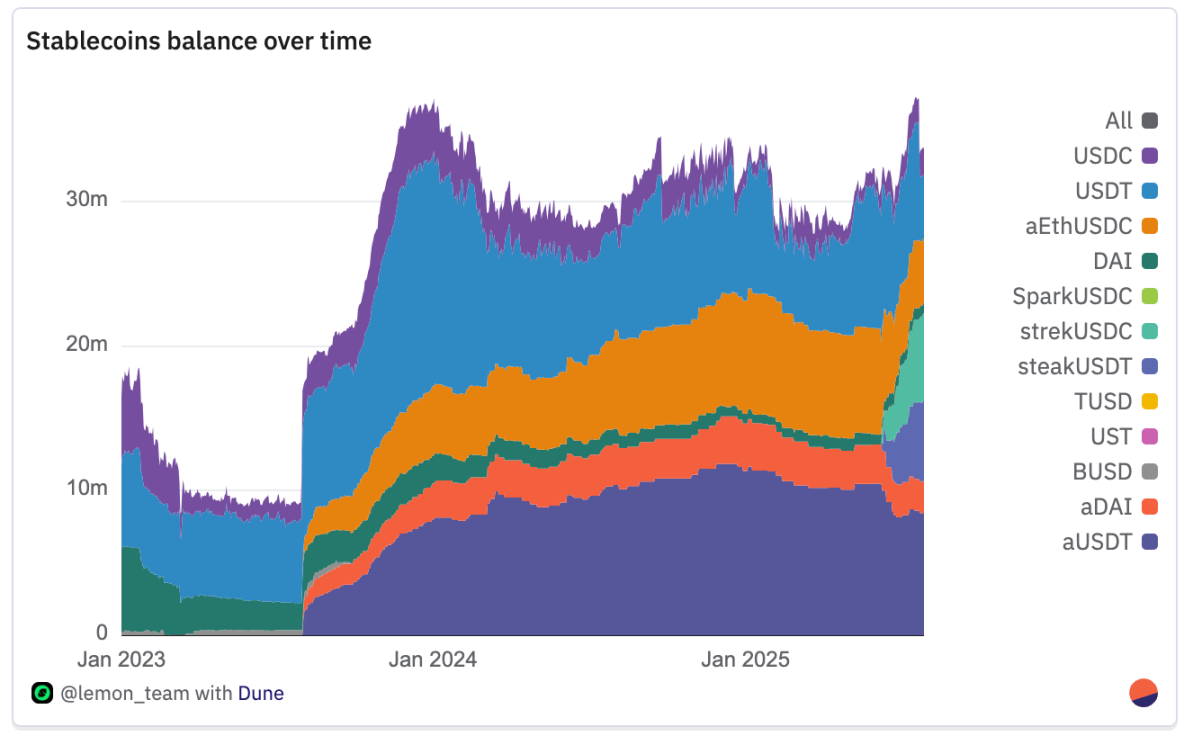

Lemon Cash 就是這種演變的典型例子。儲備證明數據顯示,到 2025 年中,該交易所託管的資產約為 1 億美元,其中穩定幣佔大頭。

過去一年,穩定幣餘額基本維持在 2000-3000 萬美元區間,凸顯其作為散戶友好型美元通道的作用。

其網絡活動呈現多鏈特徵:提現在波場、幣安鏈和以太坊最活躍,存款在幣安鏈、波場和恆星鏈最強勁,Polygon 和 Base 等較新的二層網絡則從較小基數增長。這反映出該地區交易所如何適應不同網絡的費用、速度和可及性,儘管地區層面的結算量仍以以太坊為主導。

總體而言,鏈和代幣數據強化了結構性趨勢:拉美交易所以以太坊為主、穩定幣驅動的基礎實現了大規模增長,偶爾出現的投機熱潮可能暫時改變交易量排名。這種務實採用與文化活力的結合,可能在未來幾年定義該地區的交易所活動。

要點總結

交易所已演變為金融基礎設施。2021 至 2024 年,追蹤的交易所流動量從 30 億美元增至 270 億美元,年交易量增長 9 倍,從分散的 OTC 活動轉向服務散戶和機構用戶的大型綜合平臺。

-

Bitso 的流動量從 2021 年的 19.6 億美元增至 2024 年的 252 億美元(增長 1185%),佔所有追蹤的拉美交易所流動量的大部分。2025 年至今(7 月),其處理量達 112 億美元,為去年總量的 44%。

-

Lemon 的交易量在 2023 年增長近兩倍,2024 年達 8700 萬美元;2025 年至今(7 月)已處理 8400 萬美元。

-

2021 年 1 月至 2025 年 7 月,以太坊主導拉美交易所約 75% 的流動量(累計 454 億美元),處理高價值穩定幣和代幣轉移。波場以 125 億美元緊隨其後,主導低成本 USDT 匯款轉移。

-

Solana 總體排名第三,達 15 億美元,但 2025 年 7 月 Polygon 超過它,佔據 8% 的月流動量。

穩定幣

穩定幣是拉美加密貨幣採用的金融基石,用途遠超投機。在該地區,穩定幣充當儲蓄工具、支付通道、匯款渠道和通脹對沖工具,成為最實用且應用最廣泛的加密貨幣形式。拉美如今在現實世界穩定幣應用方面全球領先:根據 Fireblocks 的《2025 年穩定幣現狀》,71% 的受訪者將穩定幣用於跨境支付,100% 的受訪者要麼已啟用、正在試點或計劃推出穩定幣策略。同樣重要的是,92% 的受訪者表示其錢包和 API 基礎設施已支持穩定幣,凸顯需求和技術成熟度。對該地區數百萬人而言,穩定幣已成為數字美元的等價物,是可獲取的通脹對沖工具和繞過資本管制的手段(Frontera,2024)。在許多情況下,它們是公民持有美元化儲蓄的唯一實用方式。

在阿根廷、巴西和哥倫比亞等國,穩定幣已取代比特幣成為日常使用的首選資產,這得益於其價格穩定性和與美元計價價值的直接掛鉤(Fireblocks《2025 年穩定幣現狀》)。這一趨勢與前一節的交易所數據一致,其中超過 90% 的交易所轉移量涉及 USDC 和 USDT。2024 年,在阿根廷 Bitso 平臺上,這兩種穩定幣佔所有加密貨幣購買量的 72%,而比特幣僅佔 8%(Bitso,2024)。哥倫比亞情況類似,穩定幣佔購買量的 48%,這得益於美元銀行賬戶限制和持續的貨幣波動。巴西的轉變更為明顯:在本地交易所,穩定幣交易量同比增長 207.7%,超過所有其他加密資產(Chainalysis,2024 年 10 月)。除轉移外,2024 年穩定幣佔地區購買量的 39%,高於前一年的 30%(Bitso,2024)。

本地穩定幣

儘管與美元掛鉤的資產仍主導拉美穩定幣使用率以對沖通脹,但過去兩年,與本地貨幣掛鉤的穩定幣增長迅速。這些與巴西法幣雷亞爾(BRL)或墨西哥法幣比索(MXN)等國家法幣掛鉤的代幣越來越多地用於國內支付、鏈上商業和與本地金融系統的整合。通過消除頻繁的美元與法幣兌換需求,它們降低了商戶和用戶的成本,同時加快了本地商業結算速度。對企業而言,它們與巴西 PIX 等支付系統直接連接,實現符合會計和稅務要求的即時、無銀行轉賬。在高通脹經濟體中,它們還充當橋樑資產,允許用戶以穩定的本地貨幣計價進行交易,同時保留在需要時對沖為美元或其他價值存儲工具的選項。

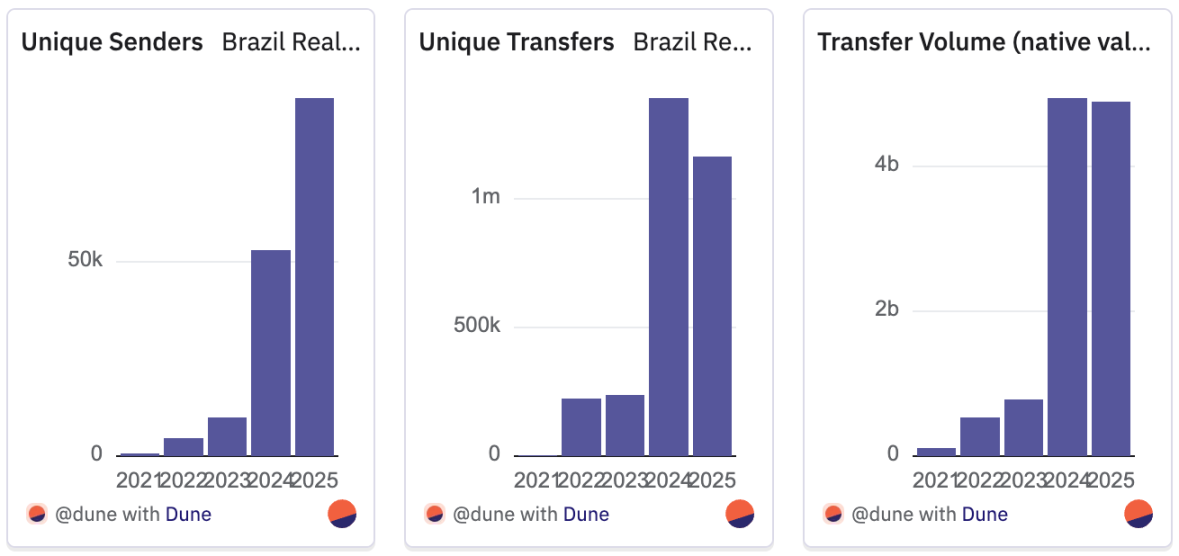

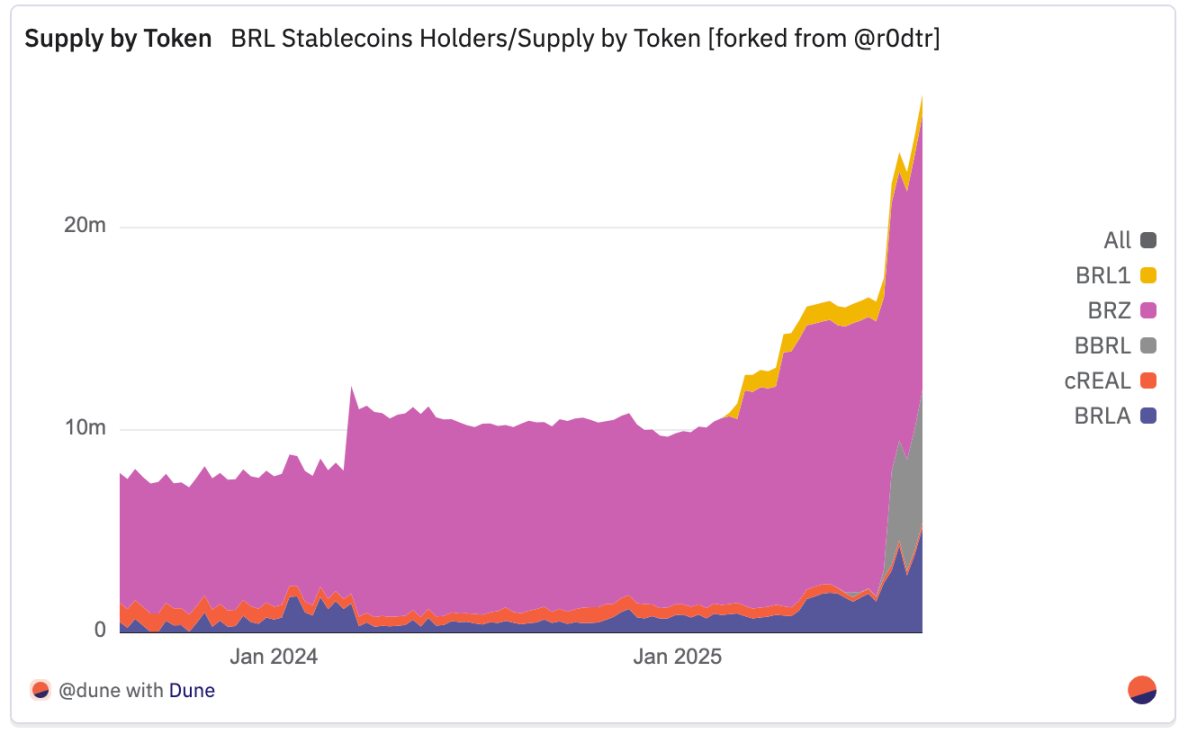

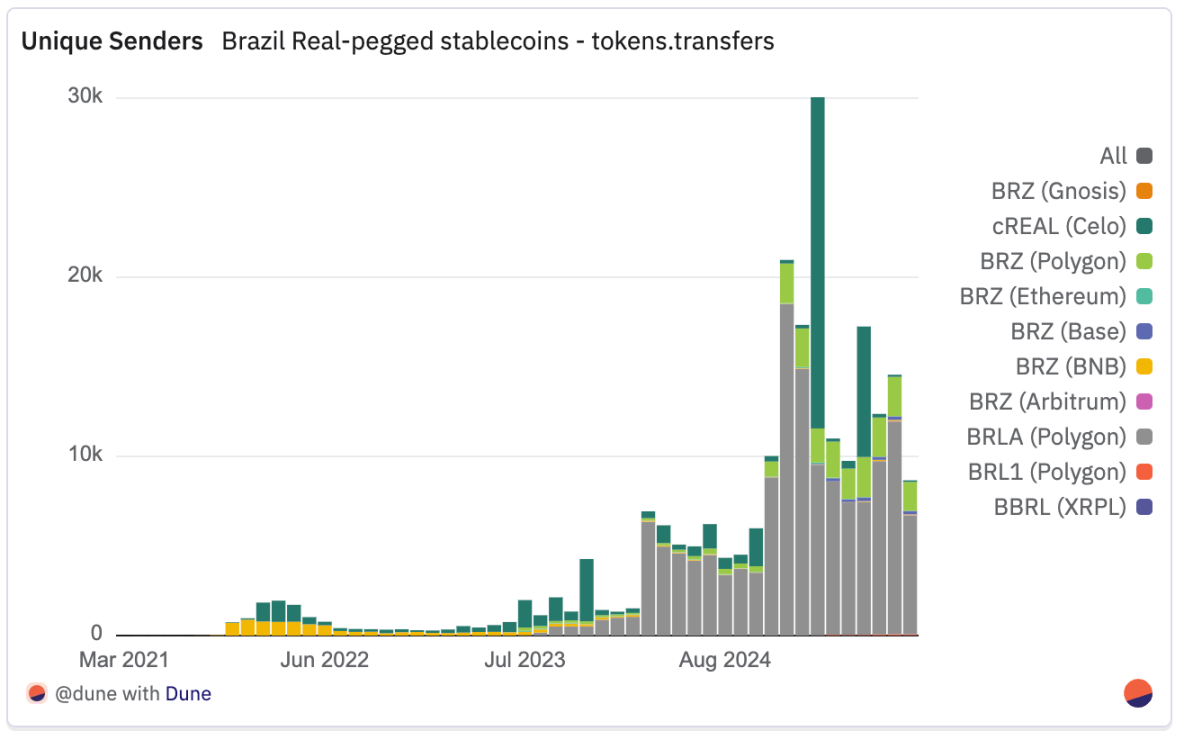

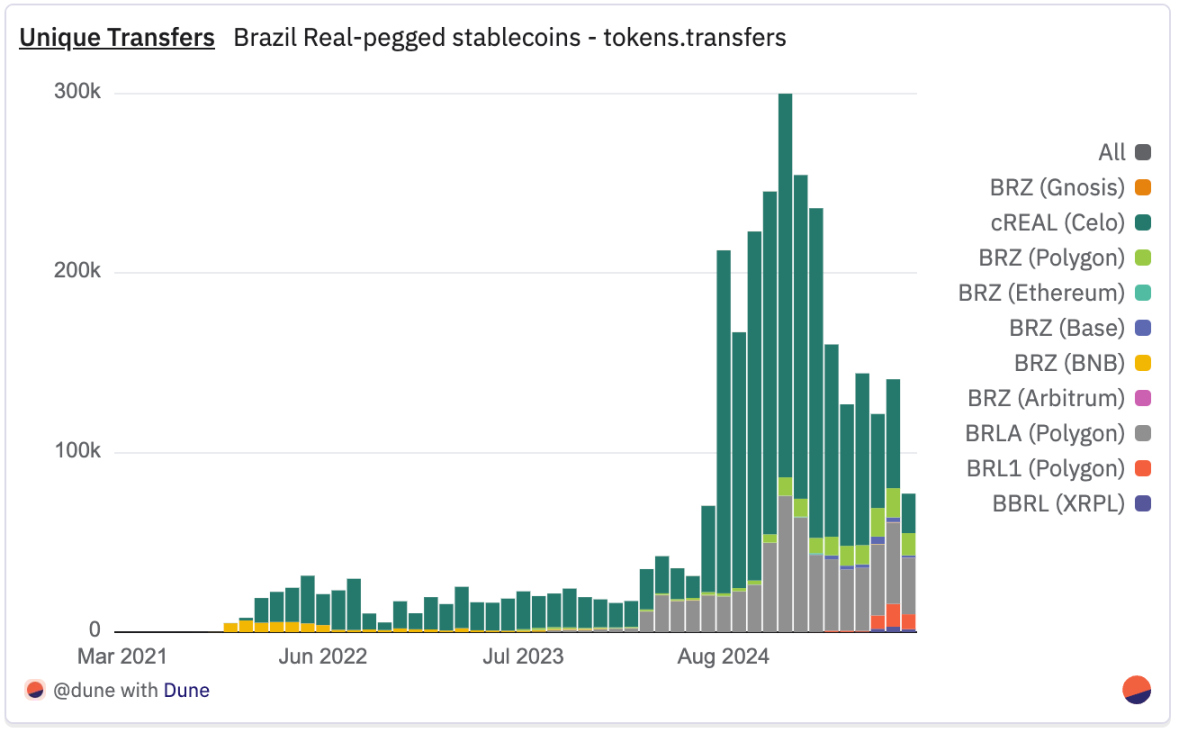

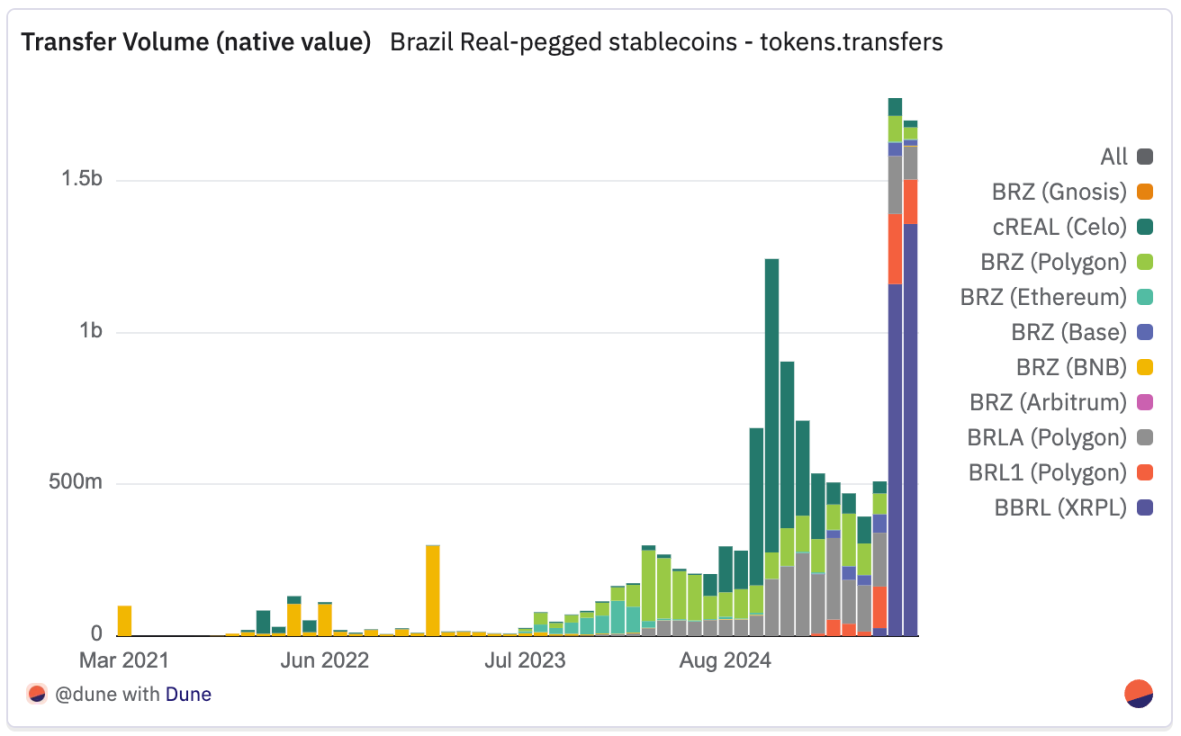

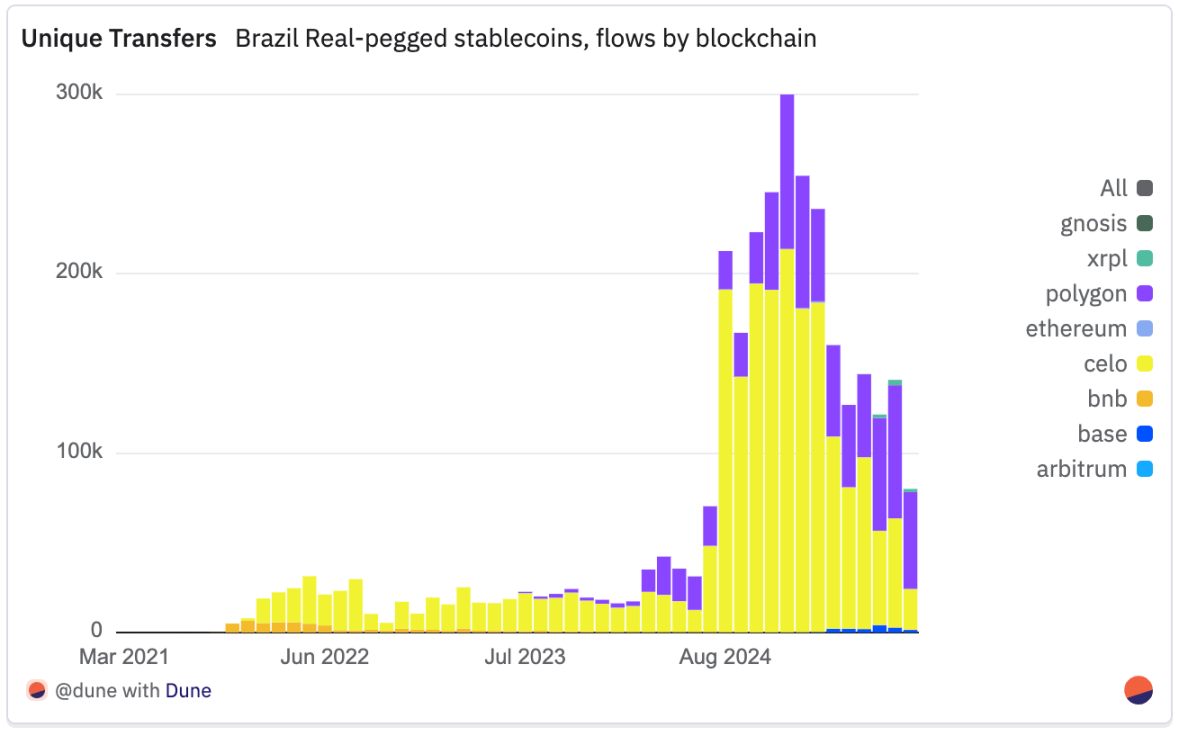

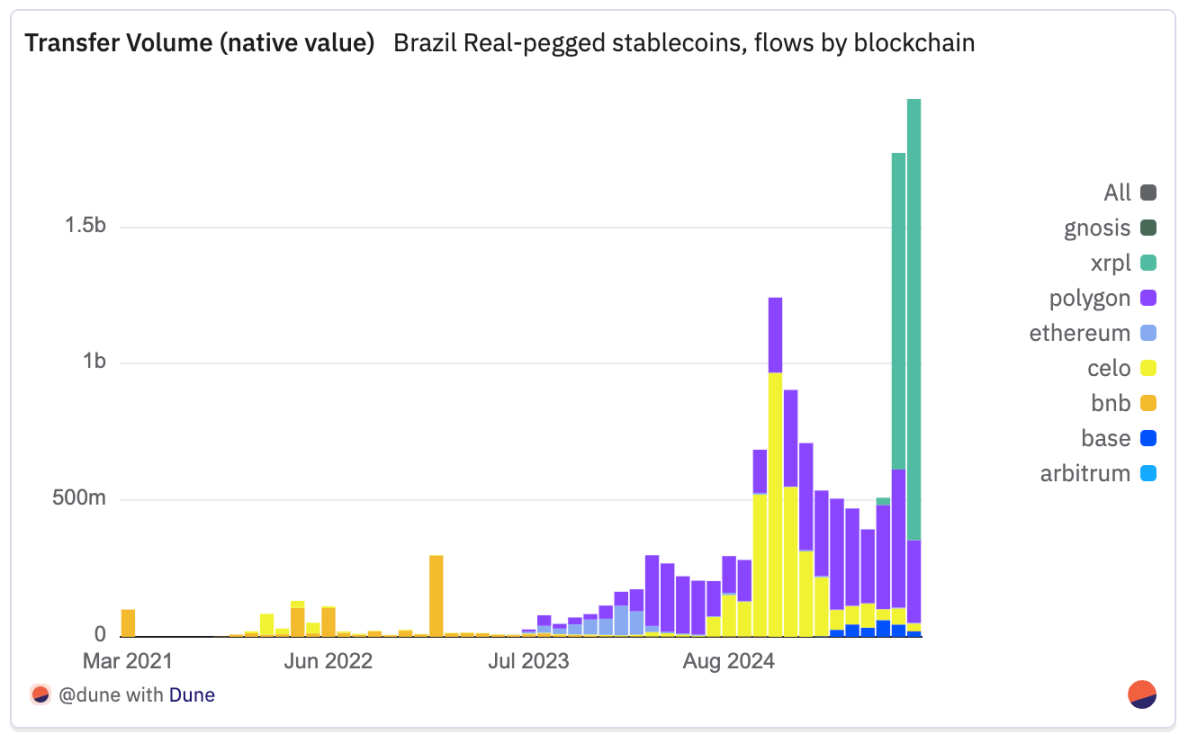

巴西是這一趨勢的最佳案例,與雷亞爾掛鉤的穩定幣同比增長顯著。從 2021 年的僅 5000 多筆轉移,到 2024 年增至 140 多萬筆,2025 年至今仍保持在 120 萬筆以上,較四年增長超 230 倍。獨立發送者數量也遵循類似軌跡,從 2021 年的不到 800 人增至 2025 年的 9 萬多人,僅 2023 年以來就增長 11 倍。原生轉移量從 2021 年的約 1.1 億雷亞爾(按撰寫時匯率約合 209 萬美元)增至 2025 年 7 月的近 50 億雷亞爾(約合 9000 萬美元),幾乎追平 2024 年全年總量。加上 8 月的數據,2025 年已超過 2024 年。從邊緣嘗試起步,如今已迅速發展成為巴西鏈上經濟的核心支柱,交易、用戶和轉移價值在短短几年內均實現數倍增長。

截至 2025 年 6 月,五種不同的雷亞爾掛鉤穩定幣活躍交易,降低了集中度,表明生態系統走向成熟。Transfero 發行的 BRZ 是為拉美銀行、金融科技和支付提供商提供基礎設施的區塊鏈金融解決方案公司;Celo 區塊鏈發行的 cREAL 採用移動優先的 DeFi 整合方式;BRLA Digital/Avenia 推出的 BRLA 專注於合規的法幣 - 加密貨幣橋樑;由 Mercado Bitcoin、Bitso 和 Foxbit 等組成的聯盟推出的 BRL1 旨在建立行業標準;Braza Group 推出的 BBRL 定位區域商業和支付。

儘管增長顯著,雷亞爾穩定幣仍處於早期階段,流通量約 2300 萬美元。

此外,生態格局演變迅速,正如 Iporanga Ventures 在最新《雷亞爾穩定幣報告》中強調的,目前尚無明確的市場領導者,但深入項目數據可發現不同領域的領先者:

BRLA:在獨立發送者數量上領先,顯示出最廣泛的散戶覆蓋範圍。

cREAL:在轉移次數上佔優,反映其在散戶和小額支付領域的早期吸引力。

就原生轉移量而言,BRZ 在 2024 年中期前一直是明顯的領導者,而 cREAL 在當年下半年飆升至榜首。2025 年初,Celo 的交易量領先地位有所回落,與此同時 BRLA 穩步增長。隨後在 2025 年 7 月,BBRL 憑藉在 XRPL 上的推出實現顯著突破,約佔所有原生轉移量的 65%—— 儘管其活躍發送者數量相對較少,但這一激增與其在該網絡的上線密切相關。

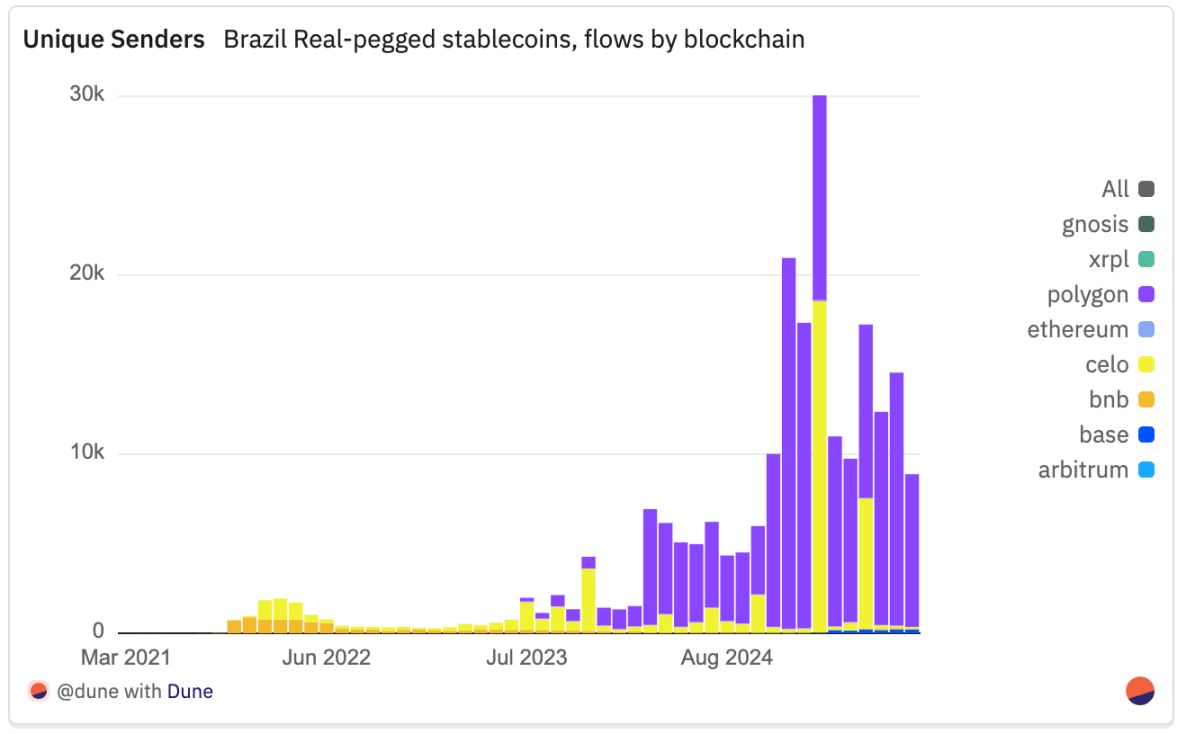

與錨定美元的穩定幣不同(其供應量和轉移主要集中在以太坊主網),錨定雷亞爾的穩定幣主要活躍在 Layer2 和其他替代鏈上。Polygon 是主要通道,在原生交易量和活躍用戶方面均居首位;2025 年 7 月,Polygon 上約有 7.4 萬筆轉移,涉及 1.4 萬名獨立用戶,月度交易量創下 5 億雷亞爾的紀錄。

Celo 排名第二,在轉移次數上保持歷史領先地位,2024 年 12 月 cREAL 在散戶和小額支付領域的早期吸引力推動轉移次數達到 21.3 萬次峰值。2025 年,儘管獨立發送者減少,但 Celo 的交易量依然可觀,這反映出商戶、聚合商和資金庫的大額重複交易流。

XRPL 是一個值得注意的新入局者,隨著 BBRL 在 2025 年 7 月的推出而激增:轉移次數從 5 月的數百筆增至 7 月的約 3000 筆,原生交易量飆升至約 11.6 億雷亞爾,標誌著一個新興的高價值通道形成。

Base 在 2025 年呈現穩步增長,6 月達到峰值;而幣安鏈在 2022 年轉移次數和發送者數量大幅下降後,規模仍較小。以太坊主網作用有限,僅偶爾用於大型、低頻轉移,不過 BRZ 在 2023 年末至 2024 年初期間曾短暫主導該網絡的活動。

除了原始數據,Iporanga Ventures 的報告顯示, 採用由實用的高價值用例驅動。B2B 支付領先,企業向海外供應商或員工付款,並通過 PIX 在本地結算;入境資金流中,美元兌換為雷亞爾穩定幣用於國內支付。它們正成為巴西代幣化資產生態系統的關鍵基礎設施,實現無需銀行託管的鏈上結算。在零工經濟和中小企業中,穩定幣支持支付、對沖和資本保護,CloudWalk 的 BRLC 和 Mercado Pago 的美元穩定幣等商戶集成擴大了主流應用範圍。

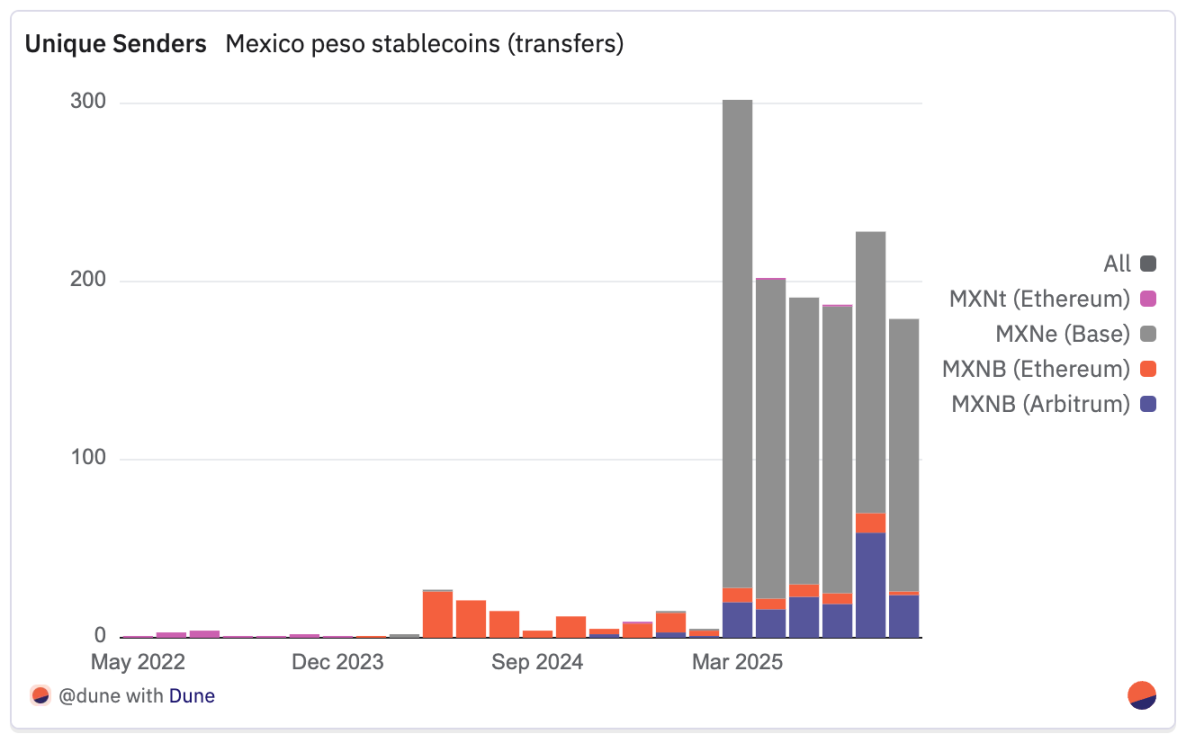

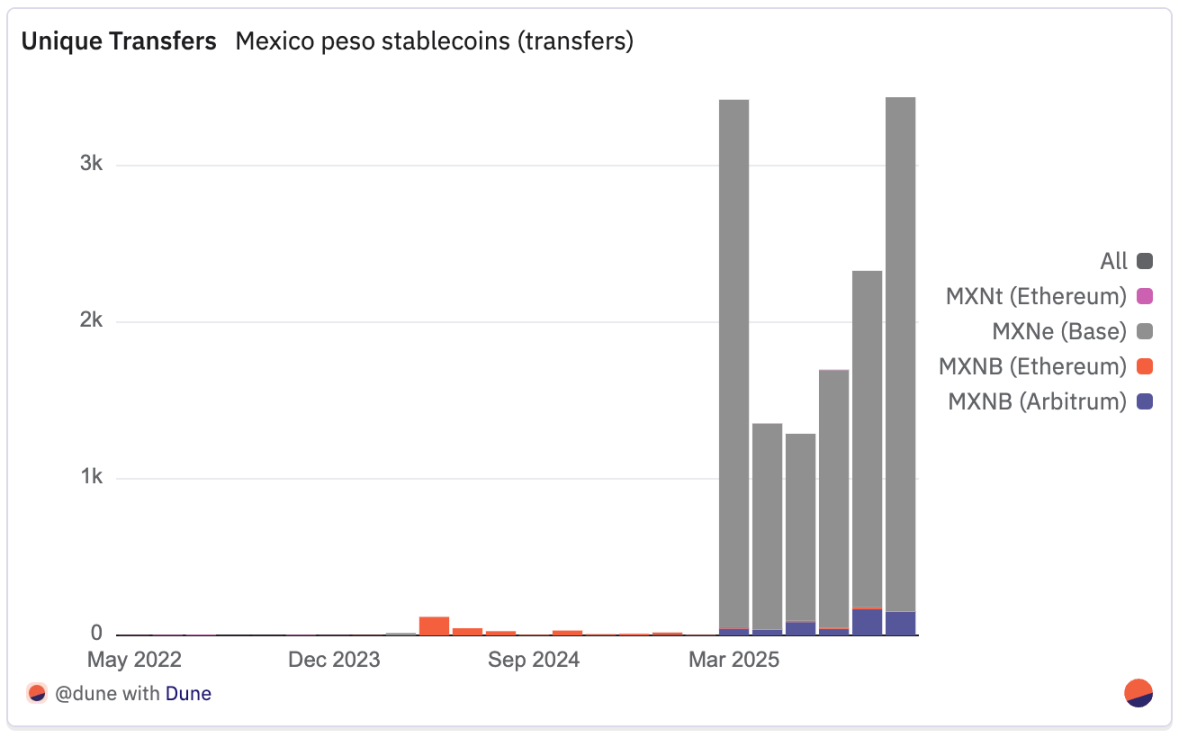

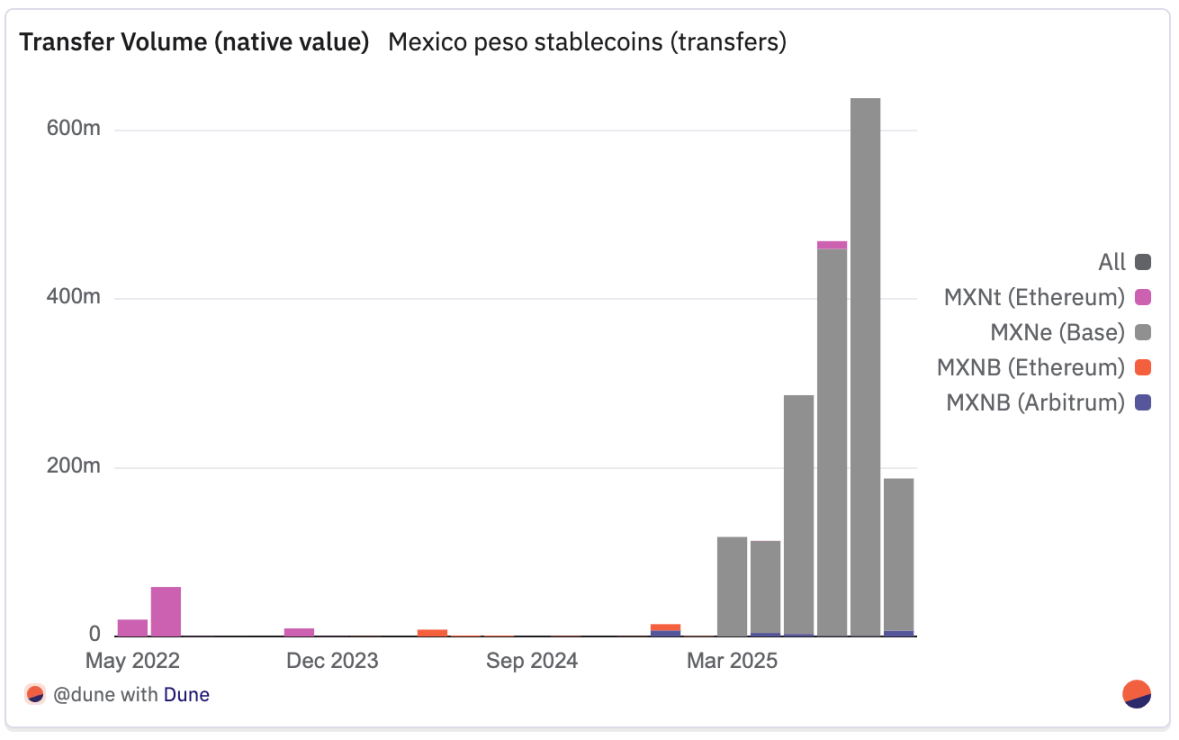

雖然巴西擁有最多元、最成熟的本地貨幣穩定幣生態系統,但墨西哥的比索錨定市場正圍繞兩個主要項目形成 ——Juno/Bitso 的 MXNB 和 Brale 的 MXNe,兩者採用路徑不同。尤其是 MXNB,已從 2024 年末零星的發行規模級波動,發展為 2025 年更穩定、更廣泛的應用模式。

2025 年 MXNB 的增長標誌著向日常使用的明顯轉變。2025 年 7 月,MXNB 發生 179 筆轉移,涉及 70 名獨立發送者,較一年前的 46 筆轉移和 21 名發送者大幅增長(同比分別增長 339% 和 290%)。

儘管 2025 年 1 月交易量在相對較少的交易中達到 1450 萬墨西哥比索(按撰寫時匯率約合 75 萬美元)峰值,但 7 月的 48 萬墨西哥比索(約 2.5 萬美元)來自更多的小額支付。平均交易規模從 2024 年 7 月的約 2.87 萬墨西哥比索降至 3600 墨西哥比索。這一轉變恰逢向 Arbitrum 的決定性遷移:2024 年約 99% 的轉移在以太坊上進行,而自 2025 年第二季度以來,約 94% 的轉移已轉向 Arbitrum,使低成本 Layer2 成為默認選擇。

Brale 旗下的 MXNe 則走了相反的路徑,在僅基於 Base 運營的情況下,成為交易量最大的墨西哥比索穩定幣。

2025 年 3 月活動達到峰值,發生 3367 筆轉移,涉及 274 名發送者,但即便交易次數減少,交易量仍在上升 ——2025 年 7 月創下約 6.377 億墨西哥比索的紀錄,來自 2148 筆轉移和 158 名發送者。這使得平均交易規模接近 29.7 萬墨西哥比索,指向高價值交易和潛在的機構使用率。

對比鮮明:MXNB 現在主導小額零售式支付,而 MXNe 似乎專注於大額結算。與巴西更多元的雷亞爾穩定幣格局相比,墨西哥市場仍集中在這兩個發行方和較少的鏈上,儘管這並未阻礙流動性增長。2025 年中期以來,比索交易對迅速躋身去中心化交易所交易量前列,標誌著市場結構走向成熟。

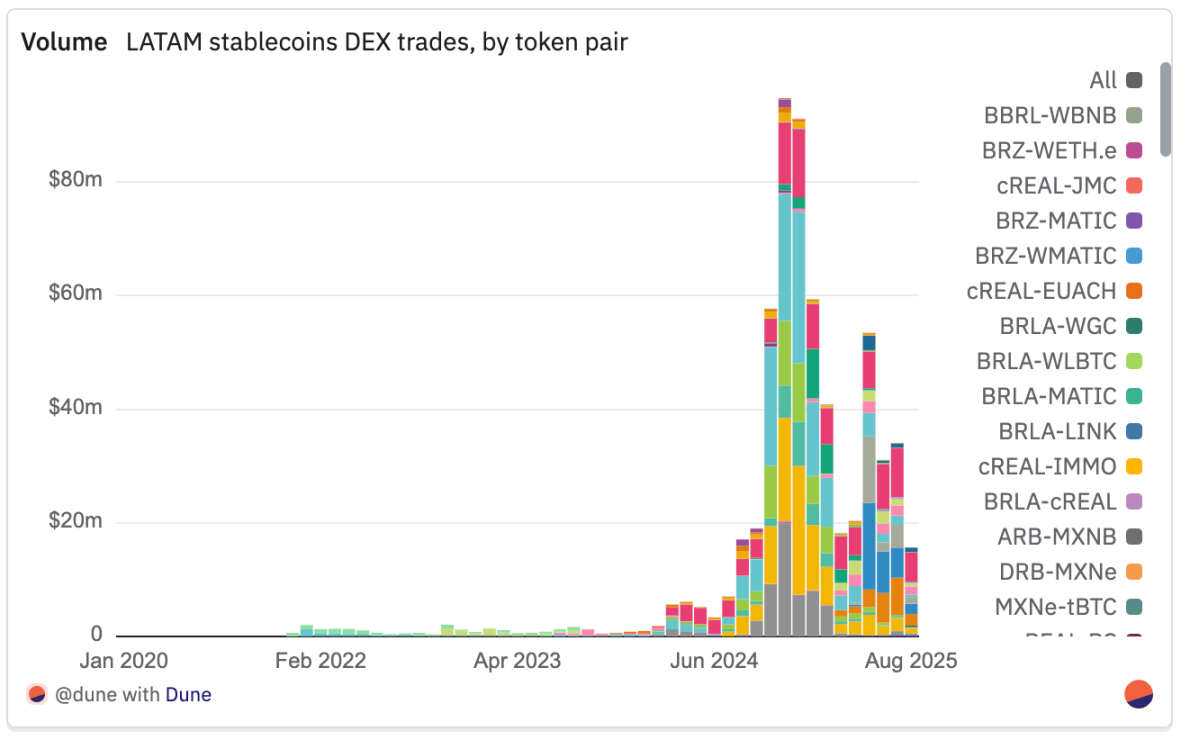

去中心化交易所流動性與交易模式

拉美雷亞爾和比索錨定穩定幣的興起不僅限於支付領域,還延伸至有意義的去中心化交易所(DEX)流動性,在本地貨幣與全球穩定幣之間建立鏈上外匯通道。

在與雷亞爾相關的資產中,cREAL 是主要交易樞紐。其最大交易對 CELO–cREAL 累計處理約 1.26 億美元交易量,得到 Celo 原生去中心化交易所生態系統深厚流動性的支持。cREAL 還錨定主要跨穩定幣市場 ——cREAL–USDT(8770 萬美元)、cREAL–cUSD(5910 萬美元)以及非美元交易對如 cEUR–cREAL(4860 萬美元)和 cKES–cREAL(2490 萬美元),凸顯其作為雷亞爾入金通道和多貨幣兌換基礎貨幣的雙重作用。然而,在 2024 年 11 月達到 8000 萬美元峰值(佔當月追蹤穩定幣總量的 85%)後,cREAL 的月度去中心化交易所交易量穩步下降,2025 年 7 月僅為 500 萬美元,回到 2024 年 7 月水平。

BRLA 正在成為主要的美元通道,BRLA–USDC(9750 萬美元)和 BRLA–USDT(2130 萬美元)是其主要交易對。自 2025 年 3 月以來,BRLA–USDC 一直是數據集中排名第一的美元計價去中心化交易所交易對,僅 2025 年 5 月 MXNB 交易對短暫超過它。儘管 BRLA 從未達到 cREAL 的峰值交易量,但 2025 年 7 月 BRLA 交易對移動 900 萬美元,幾乎是當月 cREAL 交易量的兩倍,是 2024 年 7 月 BRLA 自身交易量的三倍。

BRZ 保持穩定且整合廣泛,流動性分佈在 BRZ–USDC(1510 萬美元)、BRZ–USDT(1470 萬美元)和 BRZ–BUSD(約 910 萬美元)等交易對中。它在雷亞爾穩定幣中擁有最廣泛的交易對範圍,儘管交易量小於 cREAL 或 BRLA,但一直在穩步增長,從 2024 年 7 月的 2.6 萬美元增至 2025 年 7 月的 300 萬美元,4 月達到 477 萬美元峰值。

至於比索錨定穩定幣,MXNB 的最大交易對 ——MXNB–WAVAX(2970 萬美元)和 MXNB–USDC(1860 萬美元)在 2025 年 5 月高價值交易和流動性流入期間激增。此後,比索交易對保持強勁,三個墨西哥比索交易對仍躋身本地穩定幣去中心化交易所交易量前列,表明這一增長並非偶然。

MXNe 僅在 Base 上運營,主要集中在 MXNe–USDC(約 1830 萬美元)交易對。其去中心化交易所活動從 3 月的 113 萬美元穩步增長至 2025 年 7 月的 660 萬美元,與 Base 在整合本地穩定幣與深厚美元資金池方面的推動一致。有趣的是,儘管 MXNe 在轉移量上領先 MXNB,但 MXNB 擁有更高的去中心化交易所交易量,這表明 MXNe 側重於高價值轉移和美元整合,而 MXNB 則專注於活躍的鏈上交易。

BRL1 和 BBRL 的去中心化交易所交易量仍然有限,跨貨幣穩定幣活動也較少,只有三個交易對有明顯活動,其中最大的(BRLA–BRZ)在 2025 年 4 月達到約 40 萬美元峰值。

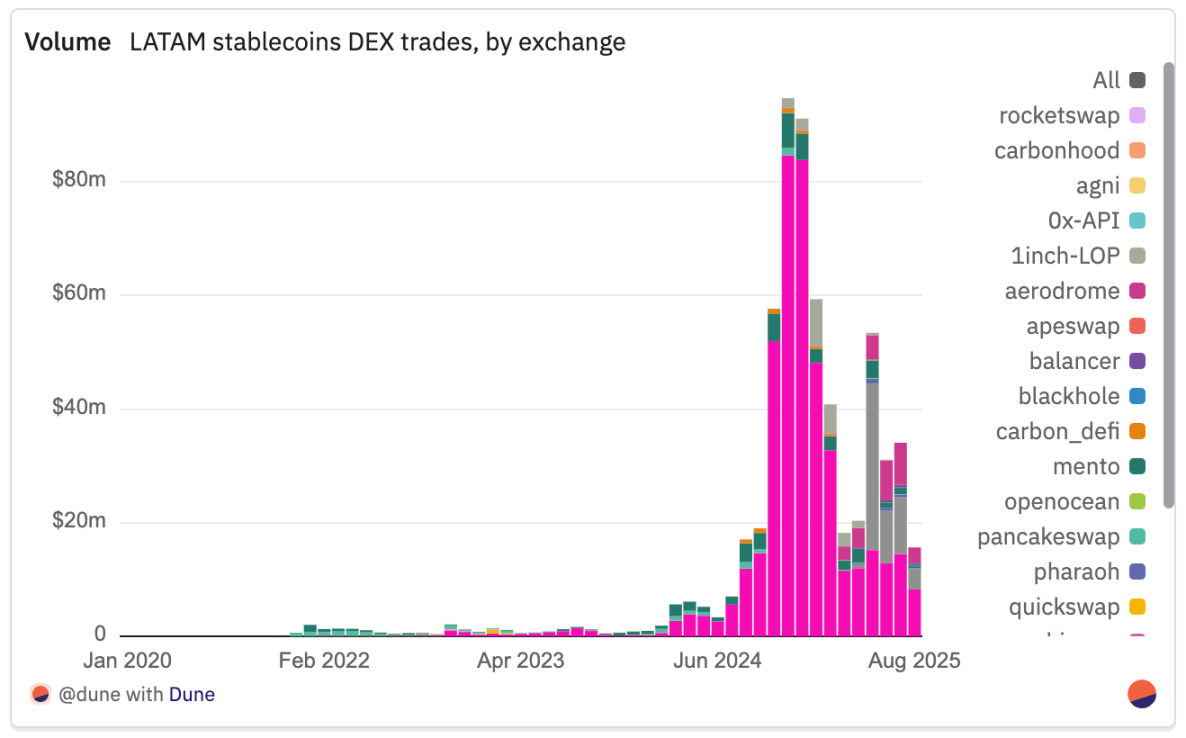

交易量集中在少數平臺,每個平臺都與特定的本地穩定幣生態系統相關聯。Uniswap 仍是明顯的流動性巨頭,總交易量達 4.26 億美元,在以太坊和 Layer2 上的雷亞爾和比索錨定穩定幣市場中發揮核心作用。鏈原生去中心化交易所對各自的穩定幣擁有決定性份額:Trader Joe(5280 萬美元)和 PancakeSwap(1330 萬美元)在 Avalanche 和幣安鏈上捕獲大部分 BRZ 流動性,而 Mento(5080 萬美元)是 Celo 生態系統中 cREAL 交易的專用平臺。1inch Limit Order Protocol 的運作方式不同,更像是聚合器結算層而非流動性宿主,常在大型一次性兌換中出現,而非維持深厚資金池。

2025 年最顯著的發展之一是 Aerodrome 的崛起,累計交易量達 2580 萬美元 —— 幾乎全部來自第二季度以來,由 MXNe–USDC 交易推動。作為 Base 鏈原生的本地穩定幣錨點,其地位類似於 Mento 在 Celo 生態系統中的位置。規模較小但值得注意的平臺如 Carbon DeFi(480 萬美元)、Pharaoh(195 萬美元)和 Balancer(約 180 萬美元)服務於分散或小眾的跨資產資金池。總體而言,本地穩定幣流動性絕對值在擴大,同時越來越多地錨定鏈原生去中心化交易所基礎設施,Aerodrome 在 2025 年的快速崛起就是最明顯的例子。

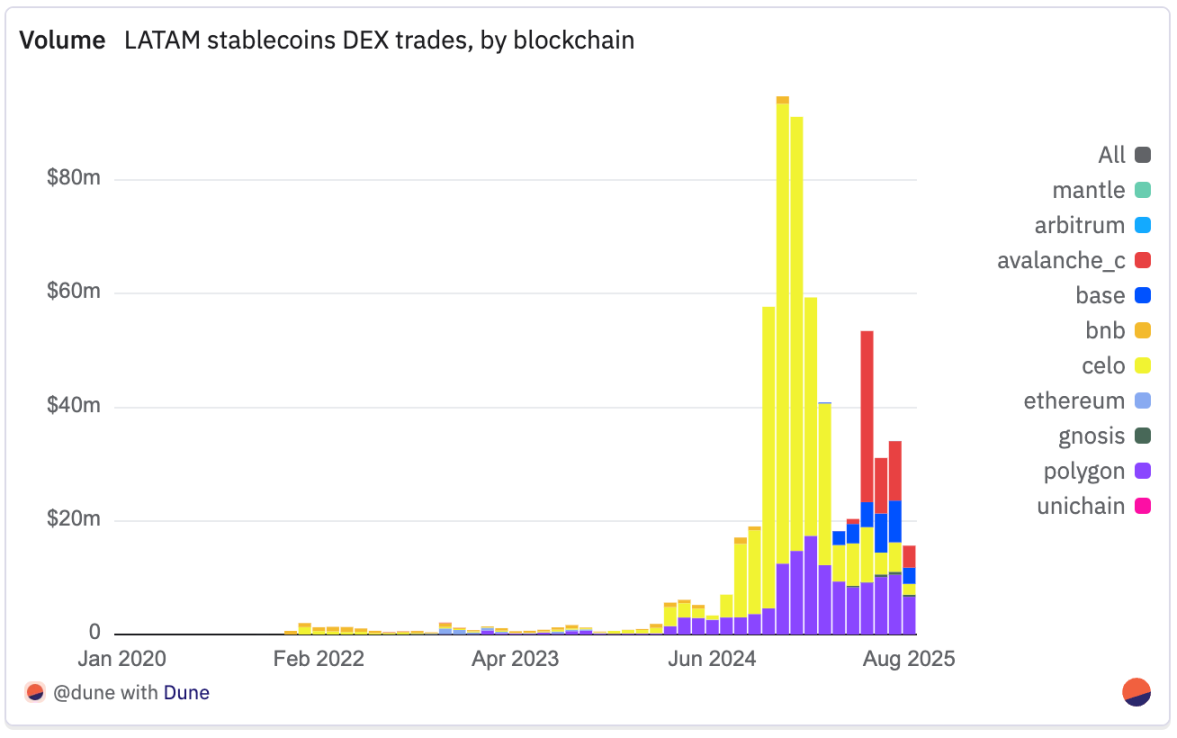

流動性模式仍與每個穩定幣的母鏈和主導去中心化交易所密切相關。Celo 以 3.63 億美元的總交易量領先,幾乎完全由 Mento 上的 cREAL–cUSD/USDC 交易推動,在 2024 年 7 月至 2025 年 2 月期間持續位居美元計價交易量榜首。Polygon 以 1.36 億美元緊隨其後,提供多樣化的雷亞爾錨定流動性 —— 特別是 BRLA 和 BRZ,分佈在 Uniswap 和 QuickSwap 上,反映其在穩定幣轉移和去中心化金融 / 支付整合中的雙重作用。Avalanche 以約 5480 萬美元排名第三,2025 年 5 月 Trader Joe(該鏈最大的去中心化交易所)上 MXNB–WAVAX 交易激增推動了這一增長,Uniswap、Pharaoh 和 1inch Limit Order Protocol 也為雷亞爾和墨西哥比索市場增加了流動性。Base 以約 2620 萬美元緊隨其後,幾乎完全由 Aerodrome 上的 MXNe–USDC 交易推動,這與 Base 在 2025 年推動本地穩定幣的舉措同步。

更廣泛的結論很明確:本地穩定幣去中心化交易所流動性以生態系統為錨點,每個主要鏈都將其旗艦資產與少數主導平臺配對。2025 年的突破性增長案例 ——Avalanche 上 Trader Joe 的 MXNB 交易和 Base 上 Aerodrome 的 MXNe 交易 —— 表明當本地穩定幣具有戰略重要性時,區塊鏈採用情況和交易所主導地位可以相互強化。

除巴西和墨西哥外,其他幾個拉美國家也嘗試了本地貨幣穩定幣,儘管大多數仍處於早期增長或有限試點階段。在阿根廷,極端的貨幣波動阻礙了 Transfero 的 ARZ 和 Num Finance 的 nARS 等與阿根廷比索掛鉤的代幣獲得持久吸引力。哥倫比亞出現了多個穩定幣,包括 nCOP(Num Finance)、cCOP(Celo/Mento)、COPM(Minteo)和 COPW(Bancolombia),旨在服務匯款和國內支付,但採用率仍有限。智利在 Base 上的 CLPD 以及秘魯的 nPEN(Num Finance)和 sPEN(Stellar 上的 Anclap)同樣處於小眾地位, 使用主要限於試點項目和特定支付通道。儘管這些項目表明地區興趣日益增長,但它們的交易量仍然有限,凸顯本地條件(尤其是貨幣穩定性和監管清晰度)在推動採用率方面的決定性作用。

要點總結

穩定幣是拉美鏈上經濟的支柱。與美元和本地貨幣掛鉤的穩定幣已取代波動性資產成為加密貨幣使用率的核心,實現了持續的兩位數和三位數增長。

-

2025 年 7 月,USDT 和 USDC 佔所有交易所轉移量的 90% 以上,高於 2022 年的約 60%。

-

巴西在活躍本地穩定幣數量和總體活動方面領先。2025 年(截至 7 月),雷亞爾穩定幣已處理 9.06 億美元,幾乎追平 2024 年全年總量(9.1 億美元),年化有望達到約 15 億美元。

-

在墨西哥,與比索掛鉤的穩定幣(MXNB + MXNe)2025 年 7 月合計達到約 3400 萬美元,高於 2024 年 7 月的僅 100 萬墨西哥比索(約 5.3 萬美元),同比增長約 638 倍。

-

本地穩定幣的主要區塊鏈通道:Polygon(BRLA、BRZ)、Celo(cREAL)、Base(MXNe)和 Arbitrum(MXNB)。

出入金通道

出入金通道(包括中心化和點對點模式)是拉美加密經濟與傳統金融之間的關鍵連接紐帶。 在阿根廷、巴西和墨西哥等國,用戶常常在發薪當日就將工資兌換為穩定幣,他們使用加密貨幣並非出於投機,而是作為應對波動的緩衝。

在巴西,政府支持的 Pix 系統作為法幣 - 加密貨幣入金通道發揮關鍵作用,提供即時低成本結算。在阿根廷,儘管正規平臺不斷髮展,但由於資本管制和經濟不確定性,被稱為「cueva」的非正式貨幣兌換網絡仍作為主要出金通道。

Bitso(2024)的行為數據顯示,加密貨幣使用在一週中的特定日期和時間激增,與發薪週期一致。這種行為模式強化了加密貨幣作為動盪環境中保值實用金融工具的觀點。

PayDece、zkP2P 和 Takenos 等新興玩家正在基礎設施層面進行創新,構建非託管、移動優先的解決方案,旨在服務未被充分服務的人群並增強金融主權。它們的出現標誌著向更去中心化、抗審查通道的轉變。

對於該地區不斷增長的自由職業者和遠程工作者群體,加密貨幣出金通道正成為生態系統的重要組成部分,幫助他們接收加密貨幣形式的國際支付(尤其是穩定幣),繞過不穩定的本地貨幣和有限的傳統銀行服務(Frontera,2024)。

ZKP2P

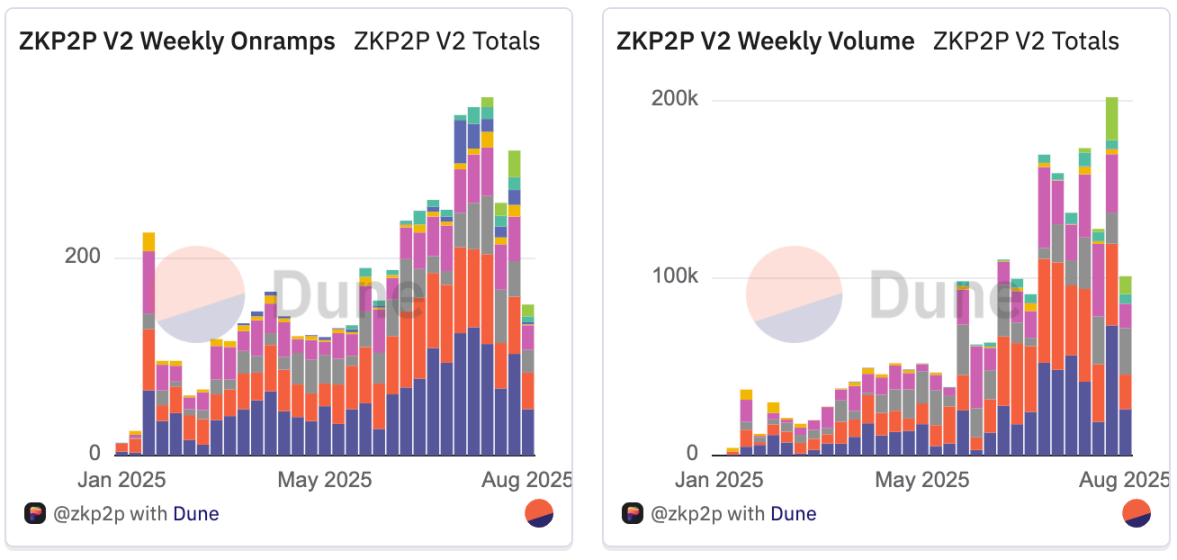

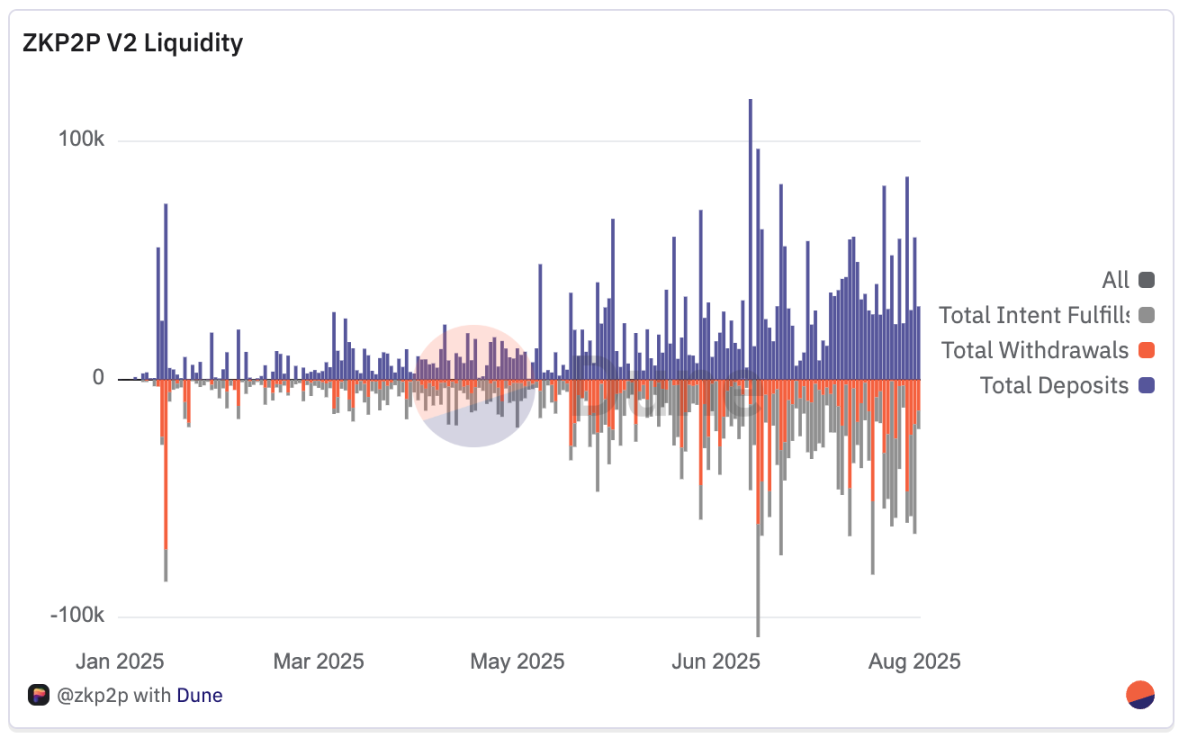

ZKP2P 是一個去中心化、最小化信任的點對點出入金協議,使用 zkEmail 和 zkTLS 等先進加密證明,實現法幣與加密貨幣的直接兌換,無需中介、手續費或額外驗證。該協議於 2023 年末推出,2024 年升級至 V2,目前支持多鏈兌換(以太坊、Solana、Base、Polygon)和多種代幣,從 USDC、ETH 到本地熱門代幣甚至 Meme 幣。

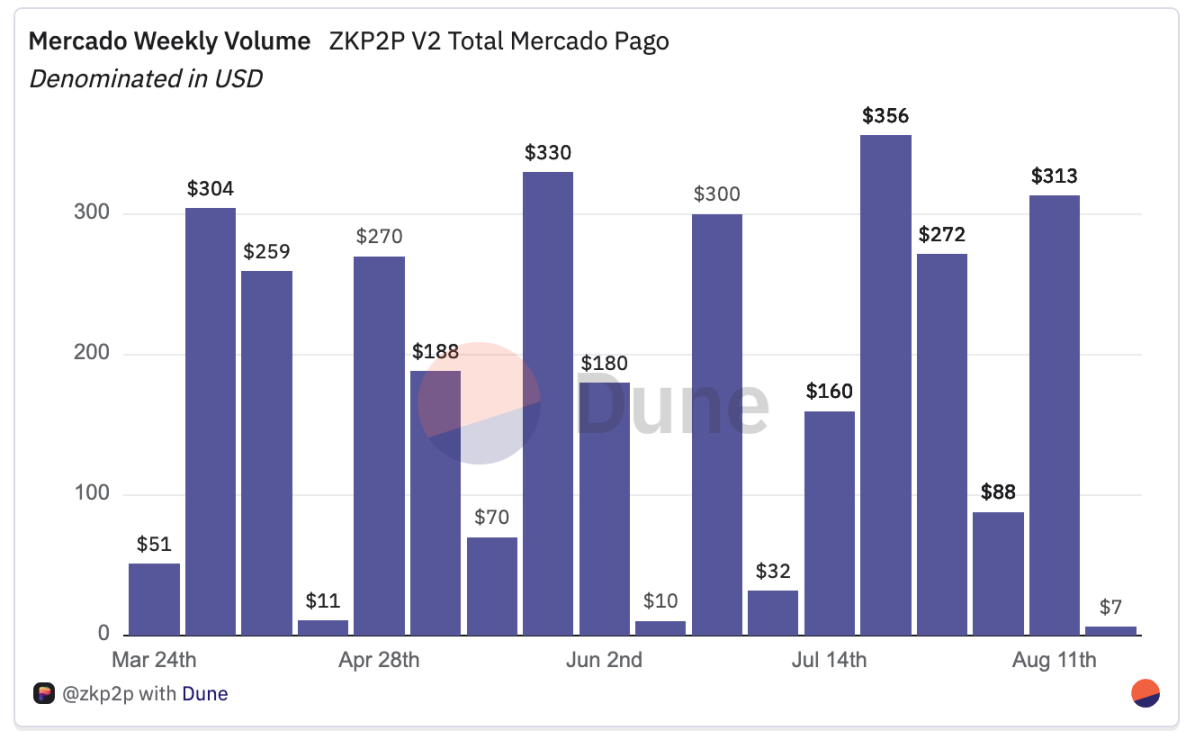

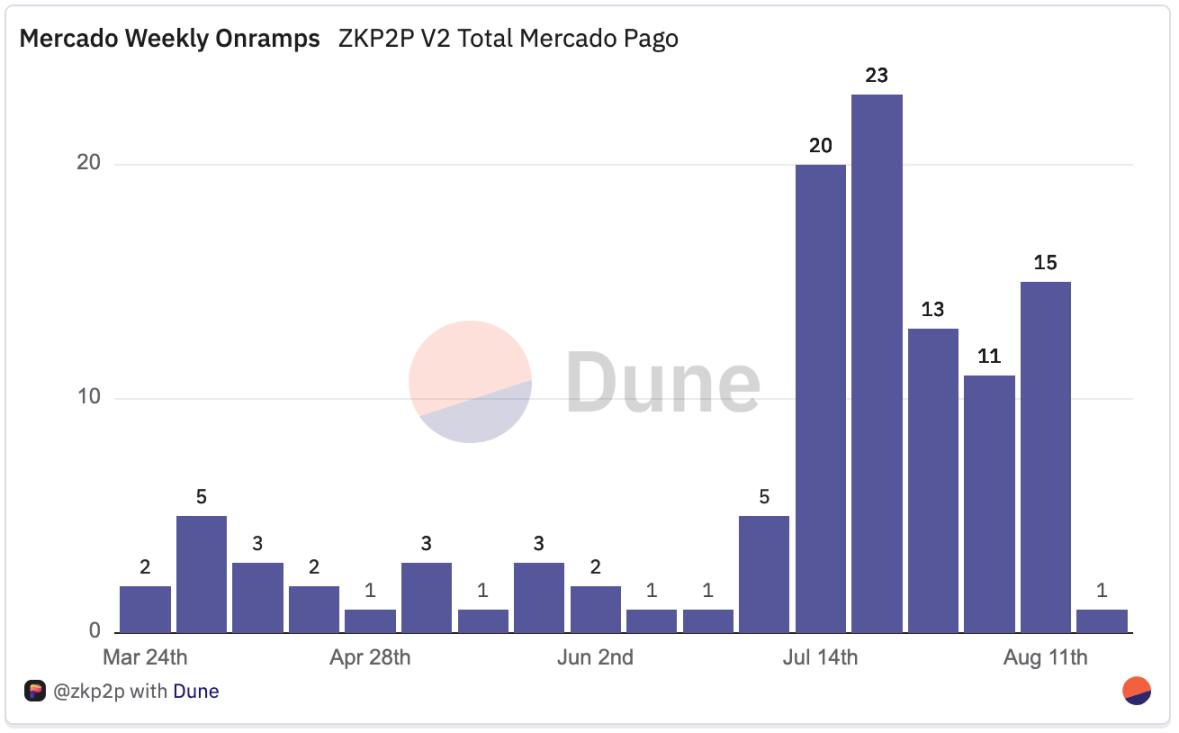

在阿根廷,ZKP2P 與 Mercado Pago 整合,允許阿根廷比索(ARS)與 USDC 之間近乎即時的兌換。

自推出以來,專注於拉美的通道已處理超過 100 筆入金交易,總額超 3000 美元 USDC,平均交易規模 30 美元,最小僅 1 美元,最大達 356 美元。

按點對點標準,結算速度較快,過去一週的中位數結算時間約 30 分鐘。

在全球範圍內,ZKP2P 的吸引力更大,V2 中完成 4861 筆入金,處理超 190 萬美元(V1 和 V2 合計 208 萬美元)。

所有支付通道的流動性目前為 11.4 萬美元,主要通道包括 Revolut(總交易量 47 萬美元)、Wise(39 萬美元)、Cash App(32.7 萬美元)和 Venmo(55.9 萬美元)。全球平均出入金交易規模為 385 美元,是拉美平均水平的 12 倍以上,這凸顯出隨著該地區規模向全球模式靠攏的增長潛力。

儘管在拉美仍處於早期階段,ZKP2P 正穩步獲得吸引力,尤其在低價值、高頻用例中。即將與巴西 PIX 等本地通道的整合可能擴大其作為本地貨幣與加密貨幣之間無需許可橋樑的作用。一個突出案例是 Daimo Pay × ZKP2P × World Account 的整合,將 Worldcoin 的 WLD 兌換為 USDC,跨鏈至 Base,並在 ZKP2P 上掛牌,約 15 分鐘內直接在 World App 中完成結算。這種模式提供了更快、更便宜的結算,展示了跨鏈、非託管出金通道如何將加密貨幣從投機資產轉變為可消費收入。

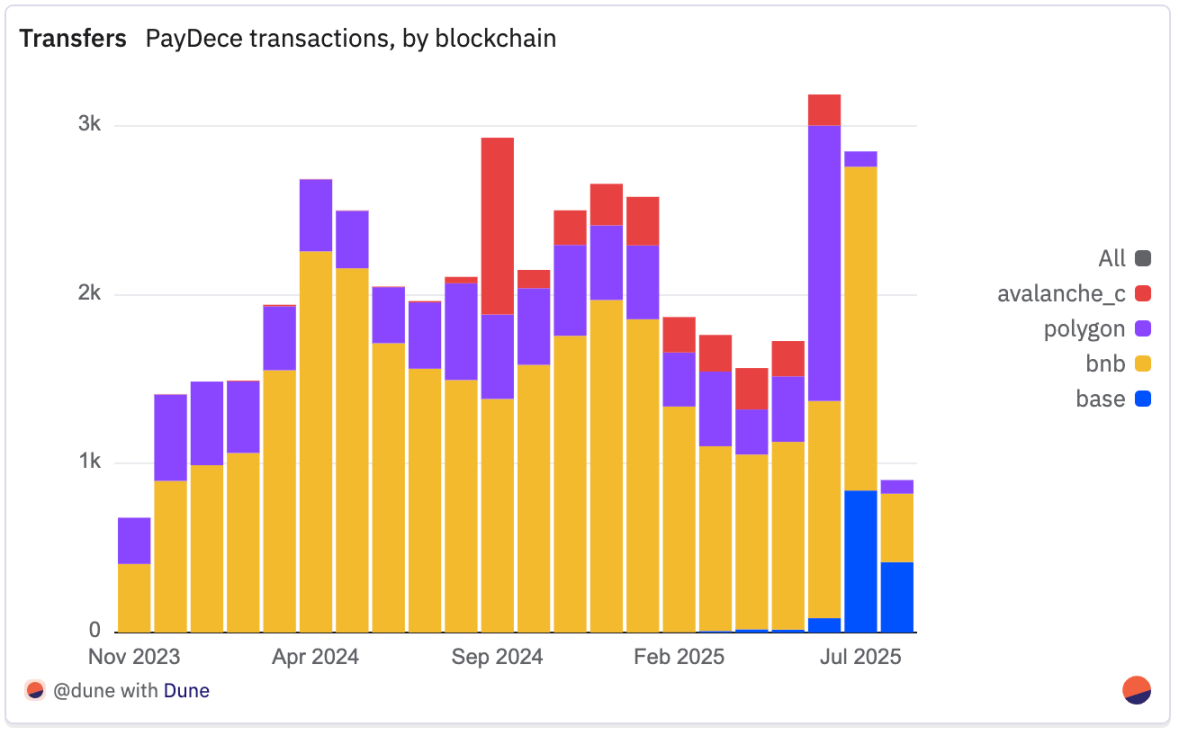

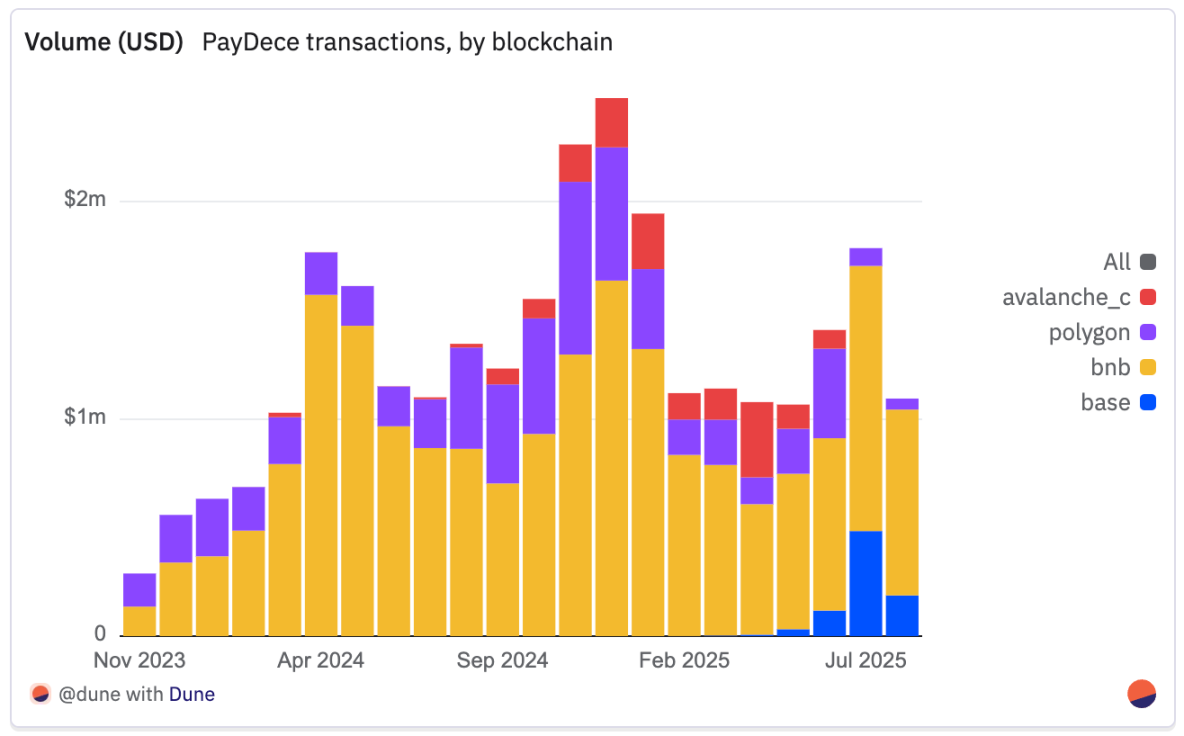

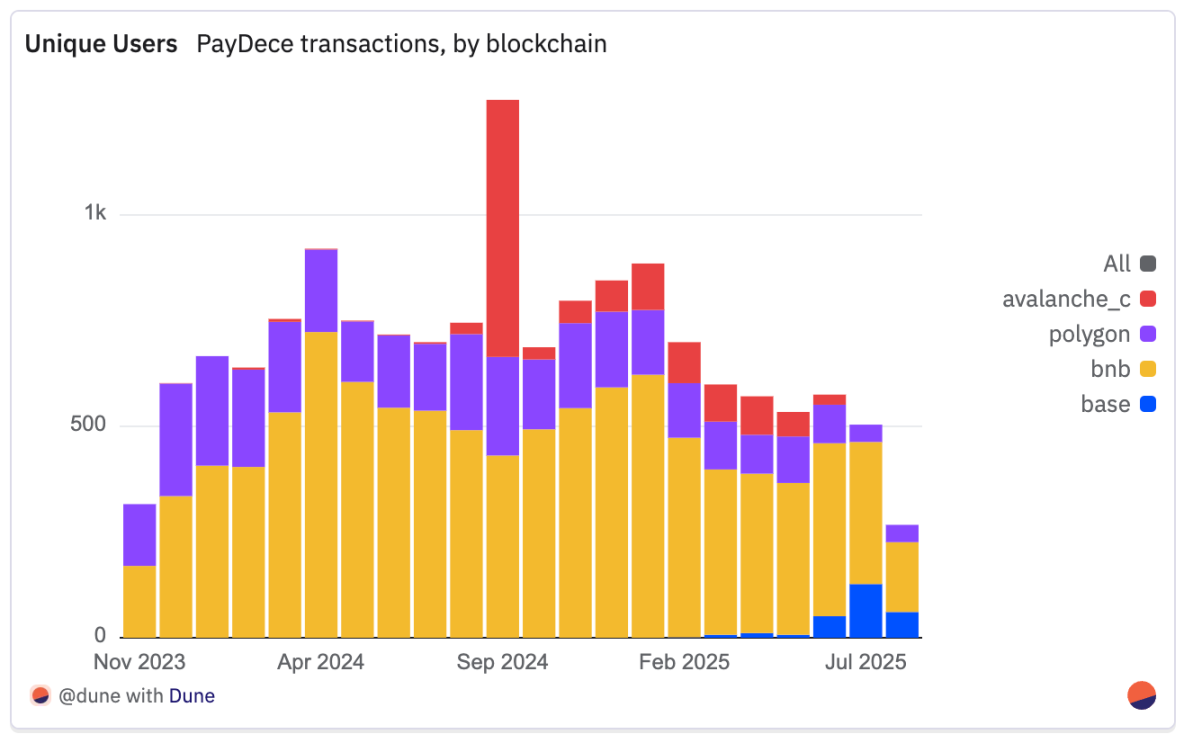

PayDece

PayDece 是一個基於 Web3 核心原則(去中心化、隱私和自託管)構建的點對點加密貨幣入金平臺。通過智能合約,無需中心化中介,即可實現安全、匿名的交易,且無需強制身份驗證(KYC)。

在所有支持的鏈上,PayDece 已處理超過 4.4 萬筆轉移,涉及約 1.5 萬名獨立用戶。活動主要集中在穩定幣 ——USDT(1917 萬美元)和 USDC(774 萬美元),幣安鏈以 1950 萬美元領先區塊鏈使用率,其次是 Polygon(630 萬美元)、Avalanche(168 萬美元)和 Base(83 萬美元)。

自 2023 年末以來,PayDece 的活動顯示出強勁的早期增長,月度交易量從 2023 年 11 月的不足 30 萬美元增長至 2025 年 7 月的 179 萬美元,2024 年末曾突破 240 萬美元。轉移次數和用戶數量同步增長,2024 年 4 月、11-12 月及 2025 年 6-7 月出現顯著峰值。交易量仍遠高於早期採用率水平,表明存在穩定的重複用戶群和持續的交易流。

憑藉隱私優先的設計、多鏈支持和不斷增長的鏈上流動性,PayDece 正成為拉美用戶尋求抗審查、自託管出入金解決方案的主要去中心化替代方案。

Capa

Capa 是一家專注於為拉美簡化加密貨幣 access 和 utility 的金融基礎設施提供商。其 API 允許金融科技公司、企業和支付應用嵌入穩定幣通道,實現法幣 - 加密貨幣兌換,並直接在其服務中支持跨境交易。通過強調流動性、合規性和網絡多樣性,Capa 解決了拉美支付系統的碎片化問題和跨境轉賬的高成本問題。

自推出以來,Capa 已處理 2990 萬美元總交易量,涉及 5501 筆交易。該平臺跨多條區塊鏈運營,Polygon 以 1410 萬美元領先,其次是 Solana(695 萬美元)、波場(273 萬美元)、Optimism(252 萬美元)、Arbitrum(126 萬美元)、Base(111 萬美元)和以太坊(106 萬美元),幣安鏈上也有少量資金流動。

Capa 的用戶群(超過 900 個獨立地址)越來越集中在低成本、快速結算鏈上。截至 2025 年 7 月,68% 的用戶通過 Polygon 交易,其次是 Base(10%)、Arbitrum(7%)、以太坊(4%)和 Solana(4%)。這與 2024 年 12 月形成鮮明對比,當時 Solana 佔 20%,Polygon 僅佔 33%。

就流動方向而言,Capa 迄今已完成 1173 筆入金交易和 809 筆出金交易。2025 年,尤其是近幾個月,兩類交易均顯著增長。

2024 年 7 月至 2025 年 7 月,月度零售(B2C)入金量從平均 200 美元增至 1300 美元,出金量從 336 美元增至 1200 美元,反映出隨著平臺與更多地區合作伙伴整合,穩定幣兌換和提現需求上升。

月度交易量的增長表明,依賴 Capa API 作為穩定幣支付和跨境價值轉移後端的金融科技公司和錢包採用率不斷提高。它支持跨不同網絡的 USDC 和 USDT 無縫結算,降低了 B2C 和 B2B 應用的摩擦。

Capa 獨特定位的一個近期案例是其在支持 MXNe(一種在 Base 上推出並在 Coinbase 錢包上市的墨西哥比索穩定幣)方面的作用。MXNe 由 Etherfuse 構建,Brale 提供基礎設施,Capa 提供流動性,這標誌著在可訪問的本地優先金融工具方面邁出了一步。值得注意的是,Capa 目前是唯一提供 1:1 墨西哥比索與 MXNe 出入金的平臺,將法幣與鏈上資產連接起來,同時完全符合監管要求。

通過同時關注出入金和實時結算,Capa 正成為拉美加密經濟的關鍵基礎設施層,雖然對用戶而言不太可見,但在支持整個地區合規、高效、可擴展的加密貨幣整合方面至關重要。

要點總結

出入金通道正在縮小鏈上經濟與本地經濟之間的差距。無需許可的協議和合規基礎設施相結合,使拉美地區的法幣與加密貨幣轉換更快、更便宜、更容易。

-

ZKP2P 開創了非託管、基於加密技術的出入金方式,實現穩定幣與本地貨幣的近乎即時兌換。雖然全球使用情況強勁(V2 中 187 萬美元 +),但拉美採用情況仍處於早期(約 3000 美元),隨著巴西 PIX 等整合的推出,增長潛力巨大。約 41 分鐘的中位數結算時間表明,無摩擦的點對點法幣 - 加密貨幣兌換正成為可行的現實。

-

PayDece 正成為去中心化的穩定幣重複使用轉移平臺,交易量達 2780 萬美元,用戶 1.5 萬。自 2023 年末以來交易量增長 6 倍,月度吞吐量穩定在 1-200 萬美元,表明拉美地區對無審查入金通道的需求日益增長且用戶群逐漸成熟。

-

Capa 通過出入金和跨境穩定幣結算 API 處理了 2990 萬美元。其在 Polygon 和 Solana 上的增長凸顯了其作為金融科技和 B2B 應用在合規環境中跨境擴展的關鍵推動者的作用。

支付應用

加密貨幣驅動的支付應用和數字銀行是拉美最有效的分銷渠道之一。Lemon、Belo、Buenbit 和 Ripio 等交易所提供實體和數字卡用於日常支付。Picnic、BlindPay 和 Exa 等平臺在單一應用中提供美元計價餘額、提供美元計價餘額、收益功能和穩定幣支付,將自己定位為加密原生數字銀行。有趣的是,對加密貨幣驅動的金融工具的需求持續增長。根據 Lemon 的數據,2emon 的數據,2024 年第二季度拉美加密貨幣應用下載量同比增長一倍,反映出用戶興趣的重新燃起。這種復甦表明,從炒作驅動的 onboarding 轉向需求驅動驅動的使用率(Lemon,2024)。

在阿根廷,Lemon Cash 的加密貨幣卡允許用戶花費穩定幣同時以比索支付,將加密貨幣與現實世界的實用性連接起來。用戶甚至可以賺取比特幣返現,創造了一個融合儲蓄和消費的激勵循環(Frontera,2024)。

這些應用越來越多地被無銀行賬戶和銀行賬戶不足的人群用於管理財務,而無需銀行賬戶。在許多農村或偏遠地區,加密貨幣應用是傳統金融的替代品,而非補充。

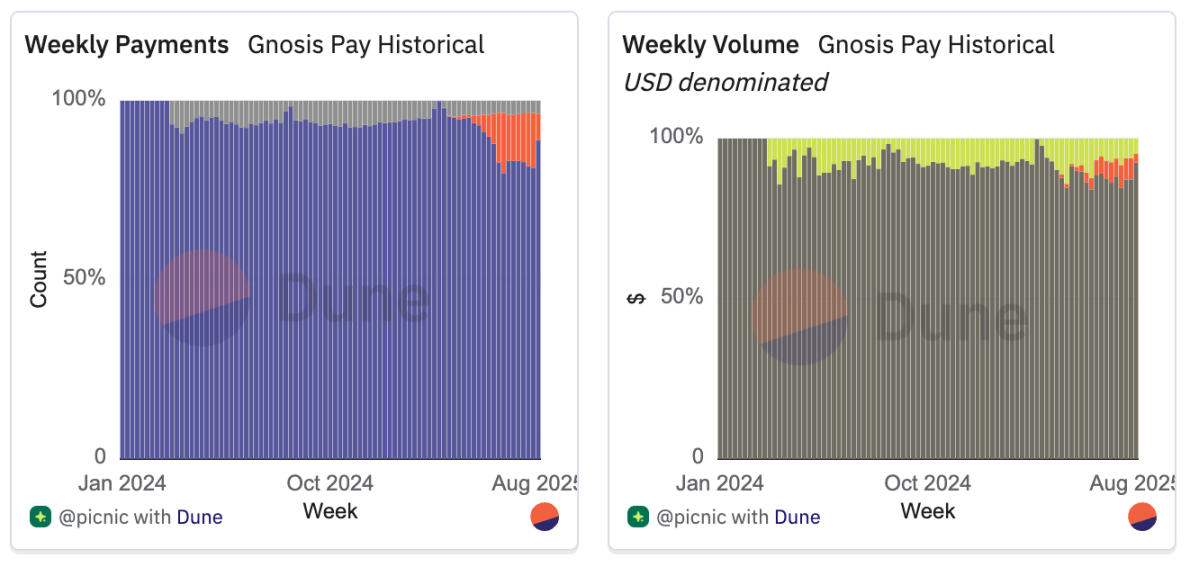

Picnic

Picnic 是一個基於區塊鏈構建的去中心化投資平臺,旨在簡化數字資產獲取途徑。其智能錢包由 Safe 合約和 ERC-4337 賬戶抽象技術支持,允許用戶僅通過電子郵件註冊同時保持自託管。除了投資加密資產精選組合外,Picnic 還通過與 Gnosis Pay 的合作推出了 Picnic Pay,將首張穩定幣卡引入巴西,從而擴展到現實世界支付領域。

-

用戶可以通過巴西的即時支付系統 Pix 為 Gnosis Pay 卡充值,存入的雷亞爾會自動轉換為美元並在鏈上結算。

-

該卡支持在線和店內購買,並與 Apple Wallet 和 Google Wallet 集成。

-

Picnic Pay 直接與去中心化金融協議連接,例如允許將 Aave 的資金或產生收益的雷亞爾穩定幣直接用於消費。

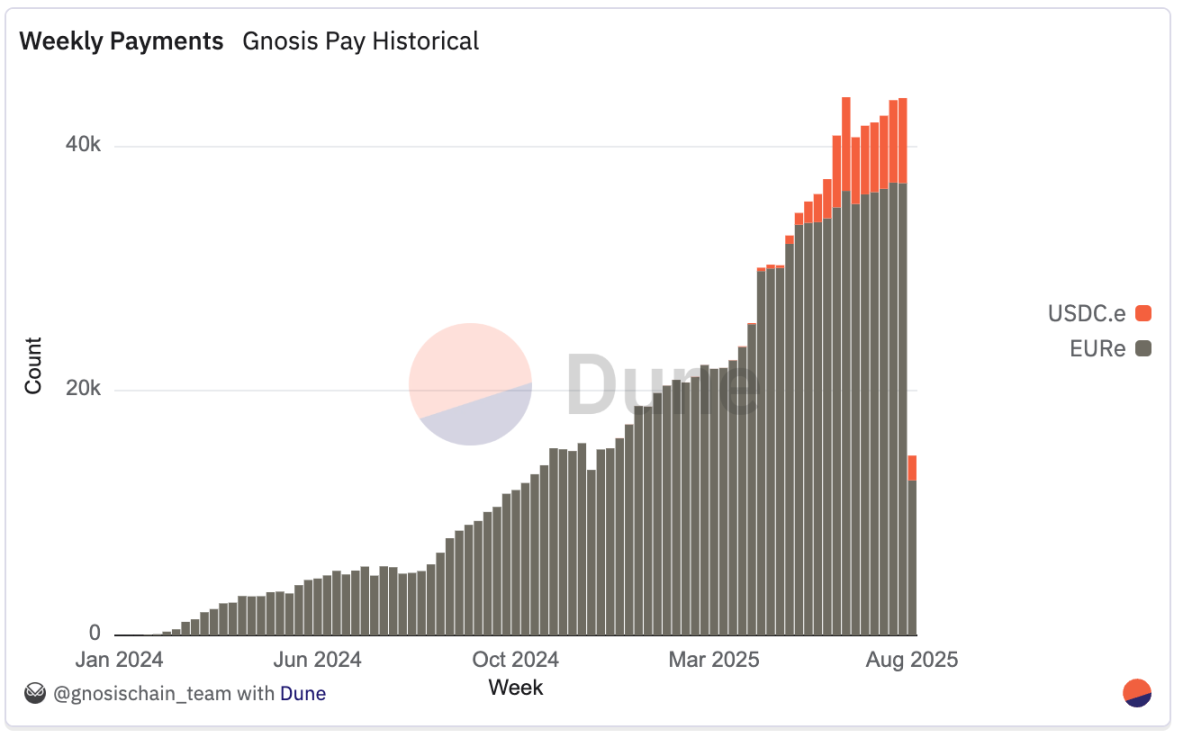

巴西 Gnosis Pay 的所有 USDC.e 活動都歸功於 Picnic,目前 Picnic 約佔 Gnosis Pay 每週總交易量的 7%,但佔每週總支付量的近 15%,凸顯其支付頻率相對於每筆支付價值而言較高。

自推出以來,Picnic 已發展到 350 + 日活躍用戶,每週處理超過 4.5 萬筆支付,周交易量超過 15 萬美元。

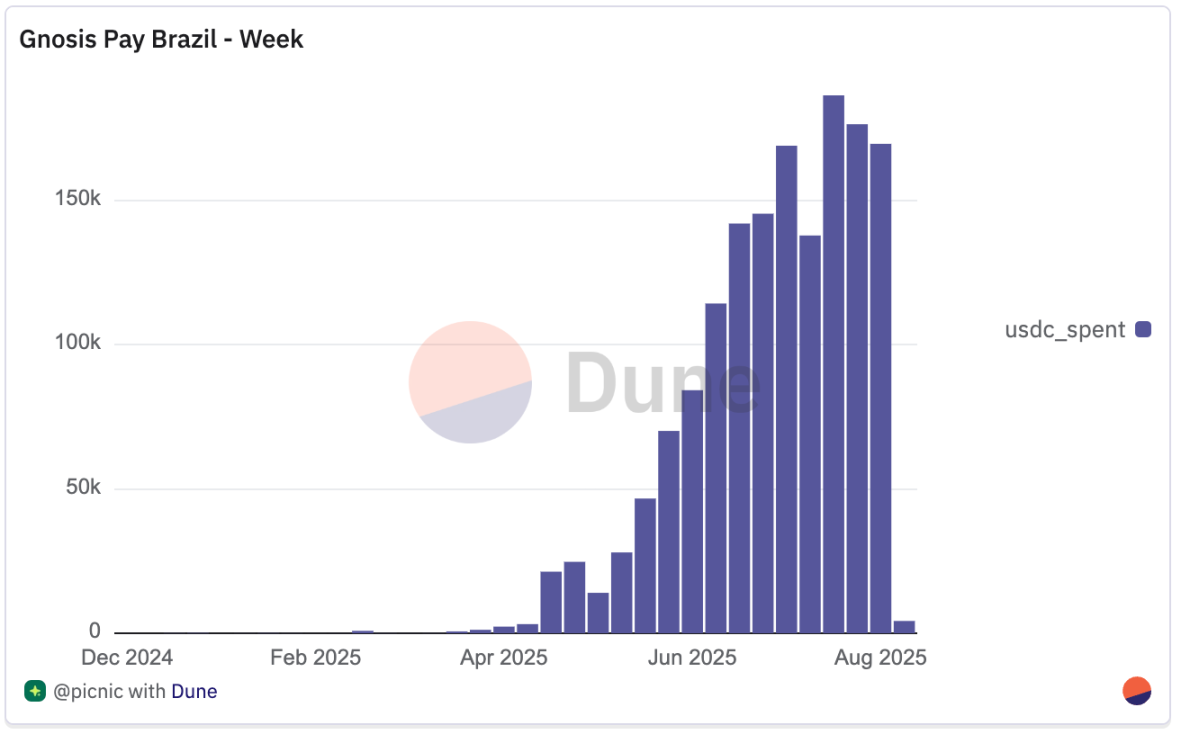

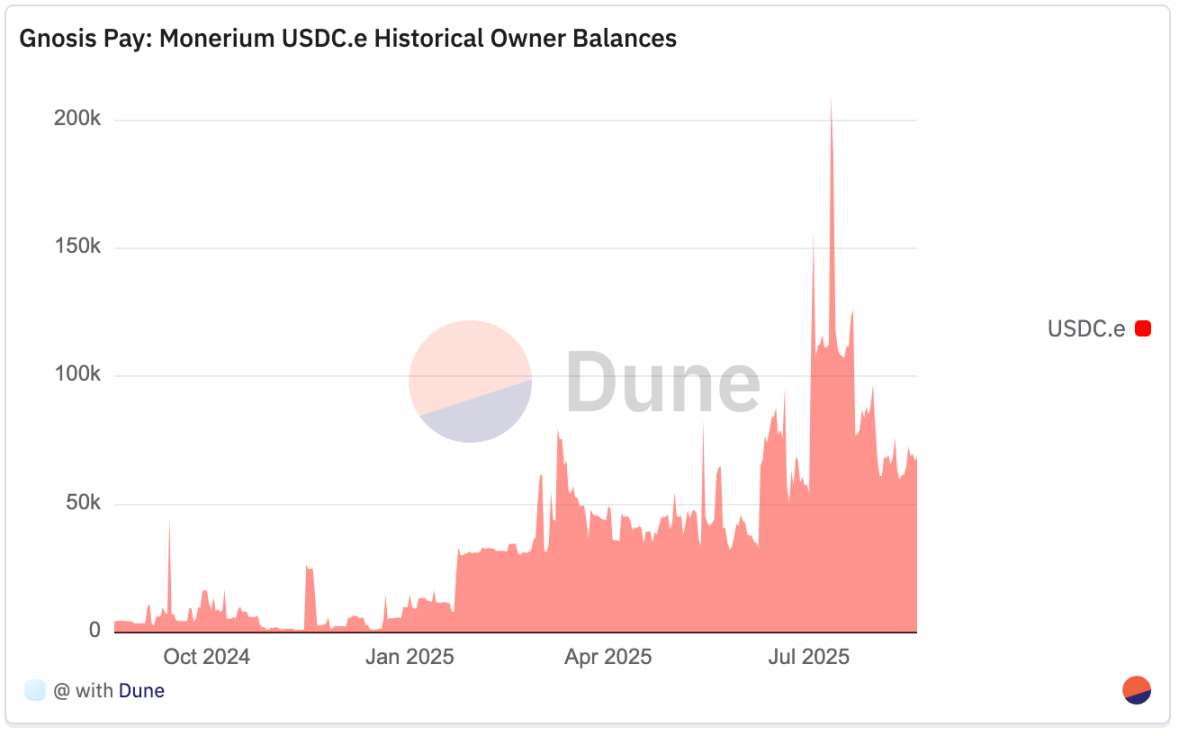

2025 年 4 月在里約熱內盧網絡峰會推出後,活動保持強勁,每日交易通常在 800-1000 筆之間,偶爾峰值超過 1100 筆。7 月底,用戶餘額為 8 萬美元,低於 7 月 20 萬美元的峰值,這表明資金在平臺上被積極循環使用,而非閒置,與其作為專注於消費的支付工具而非長期價值存儲的角色一致。

Picnic 與 Avenia 整合,提供 BBRL 收益產品,將其儲蓄套件擴展到 BRLA 之外。用戶可以將 BRLA 轉換為產生收益的版本(如 stBRLA 或 yBRLA),賺取約 12% 的年化收益,回報與巴西 CDI 利率掛鉤。除儲蓄外,Picnic 還將用戶連接到 Aave 和 Morpho 等主要去中心化金融平臺,例如在巴西實現 BTC 借貸,從而擴展本地穩定幣在收益、交易和信貸獲取方面的使用方式。

通過 Picnic Pay 及其去中心化金融收益整合,該平臺處於資產管理和消費支付的交叉點。通過將穩定幣卡功能嵌入其投資平臺,它將產生收益和自託管的資產與日常消費直接連接起來 —— 這是拉美地區的一種新興模式,其中 Pix 等本地支付通道作為鏈上結算的橋樑。

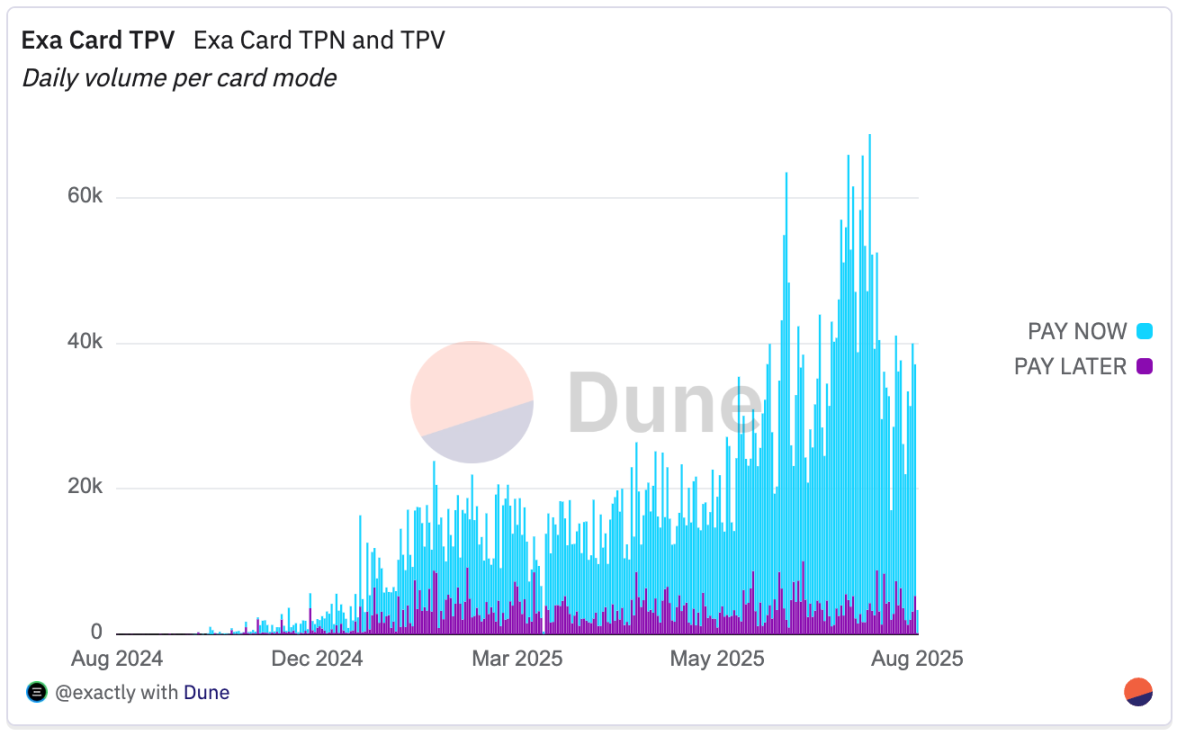

Exa 應用

Exactly Protocol 是一個去中心化、非託管利率市場,提供可變和固定借貸利率,利率由多個期限池的利用率決定。

Exa 應用將這一模式擴展到移動端,允許用戶存入 USDC、ETH、wstETH、WBTC 和 OP 等資產,這些資產保持自託管狀態,並在消費前持續賺取可變利息。完成 KYC 驗證(Visa 合規要求)後,用戶可以訪問 Exa 卡,這是一種鏈上支付卡,支持兩種模式:

即時支付:直接從賺取利息的餘額中扣除購買金額。

分期付款:應用在購買時從 Exactly 的借貸池中以固定利率借款,還款可分最多六期固定進行。

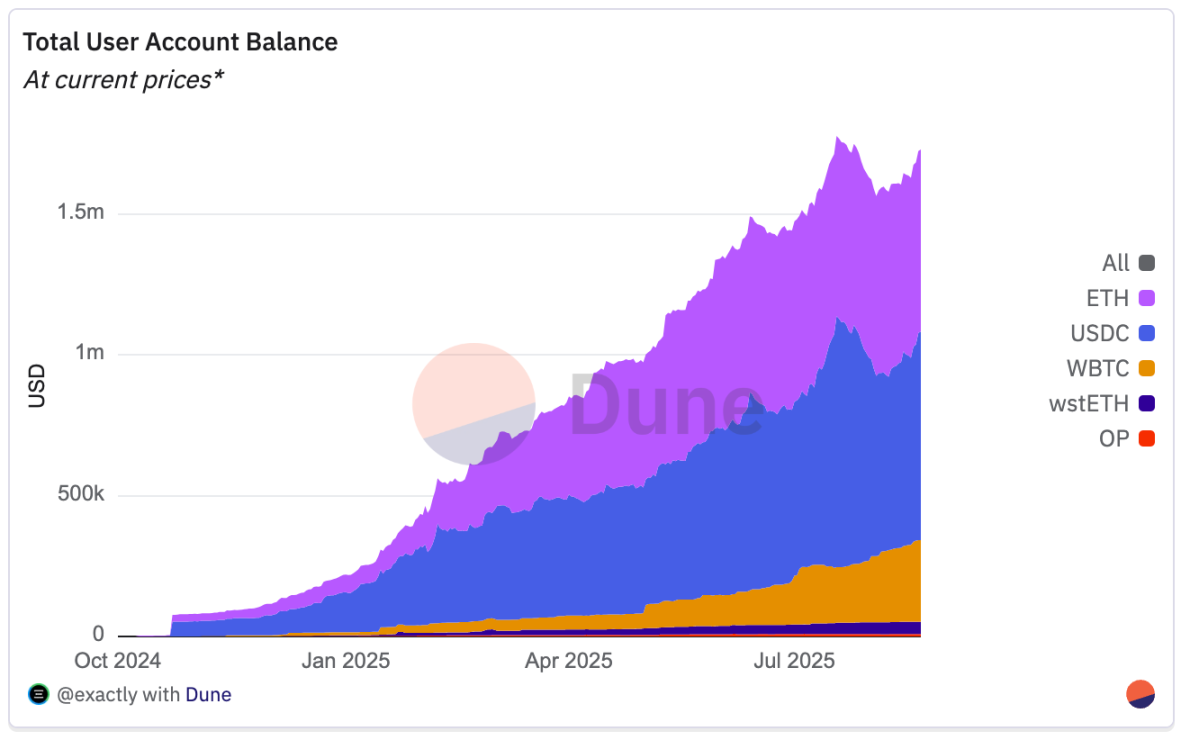

根據最新數據,Exa 應用持有 162 萬美元用戶餘額(總鎖倉價值約 108 萬美元),其中 ETH 和 USDC 各約 65 萬美元,WBTC 約為其一半,其他代幣分配較少。

Exa 卡總交易量達 504 萬美元,其中大部分來自即時支付交易,分期付款(先買後付)支付為 79.3 萬美元。與卡使用率相比,借貸仍佔較小份額,發放了 69 筆貸款給 30 名借款人,總額 4.74 萬美元。

總體而言,使用上目前集中在卡交易,貸款量佔比較小。產生收益的存款與固定利率支付借貸相結合,形成了獨特的鏈上支付模式,用戶的淨成本或收益取決於存款收益與借貸利率之間的利差。

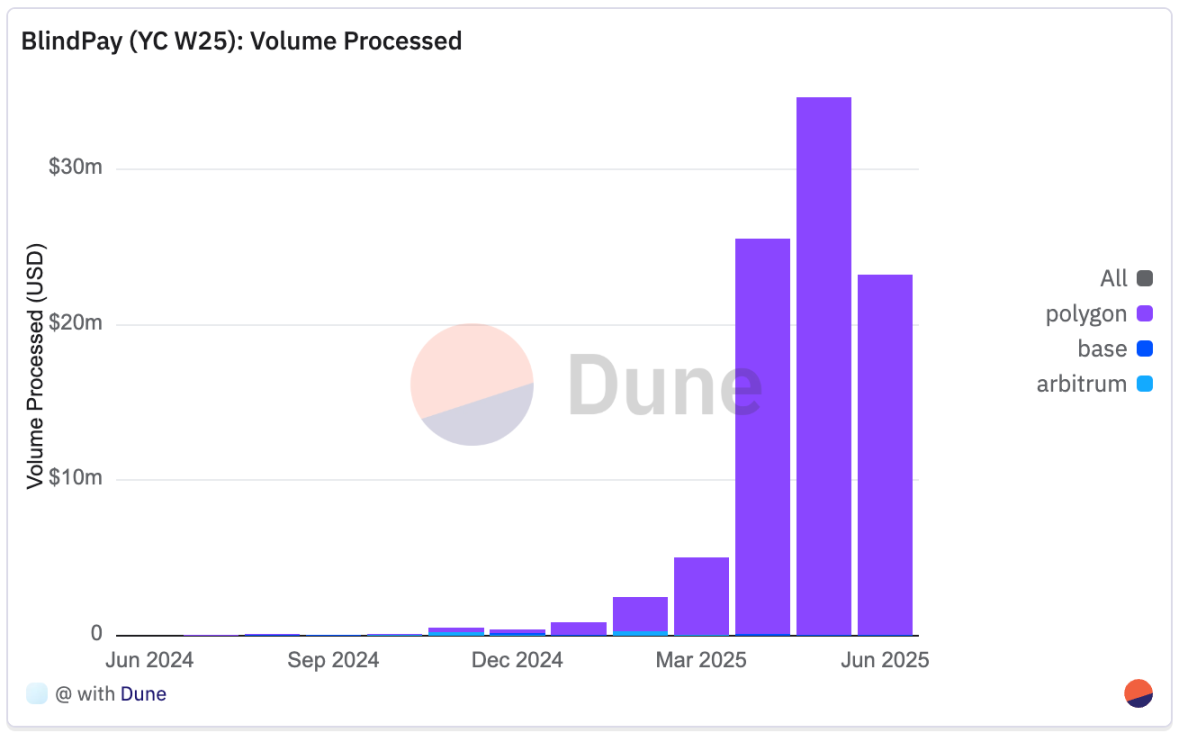

BlindPay

BlindPay 為企業提供 API 基礎設施,用於全球發送和接收法幣和穩定幣支付。它管理合規性、監管要求以及與多種支付通道的整合複雜性,包括拉美的 Pix(巴西)、SPEI(墨西哥)和 PSE(哥倫比亞),以及美國的 ACH、Wire、RTP 和 SWIFT。在區塊鏈方面,它支持以太坊、Arbitrum、Base、Polygon 和波場,實現加密貨幣與本地法幣系統之間的結算流。BlindPay 提供多種功能,包括:

-

優先 API 整合:開發者友好的端點,用於將全球支付嵌入應用和平臺。

-

基礎設施層合規處理:內置 KYC/KYB、欺詐檢測和監管對齊。

-

本地和跨境支付:支持區域即時支付系統和穩定幣轉移。

-

結算速度:設計用於顯著快於傳統通道的結算。

自推出以來,BlindPay 已處理 9300 萬美元總交易量,涵蓋所有活動地區,包括美國、巴西、墨西哥、阿根廷和哥倫比亞,大部分交易量集中在拉美國家。雖然這些數據僅涵蓋到 6 月,但該團隊強調 7 月和 8 月又帶來了 7000 萬美元的交易量。

Polygon 佔 9186 萬美元,約佔總處理量的 99%,其次是 Arbitrum(75.6 萬美元)和 Base(42.6 萬美元)。月度交易量從 2024 年中的數百萬美元增長到 2025 年的持續數百萬美元水平,反映出 API 採用率的提高和更多支付通道的擴展。

通過將穩定幣通道與本地支付基礎設施相結合,BlindPay 針對區塊鏈結算與現實世界支付之間的運營差距,這對需要連接多種貨幣、銀行系統和司法管轄區的拉美企業尤為重要。

要點總結

支付應用正在成為加密原生數字銀行。應用現在整合了儲蓄、收益和日常支付,通過移動優先、穩定幣驅動的金融服務覆蓋銀行用戶和無銀行賬戶用戶。

-

Picnic 通過 Gnosis Pay 整合每週處理 4.5 萬 + 支付,提供約 12% 年化收益的本地穩定幣收益產品。

-

Exa 應用已處理 504 萬美元卡支付,其中 85% 為與賺取利息的存款相關聯的「即時支付」模式。

-

BlindPay 總處理量 930 萬美元,99% 在 Polygon 上,將穩定幣通道與 Pix(巴西)、SPEI(墨西哥)、PSE(哥倫比亞)整合,實現合規、快速支付。

-

Lemon Cash、Nubank 和 Mercado Pago 正將加密貨幣直接嵌入消費銀行體系 —— 例如 Lemon 的穩定幣卡(帶 BTC 返現)、Mercado Pago 自己的美元穩定幣(Meli Dólar)。

Dune 未統計但值得關注的項目

雖然本報告聚焦於 Dune 上有鏈上數據的項目,但拉美加密生態系統的廣度遠超我們目前的覆蓋範圍。該地區擁有大量成熟、創新的平臺,我們尚未能通過可驗證的鏈上數據追蹤它們。

-

Abroad—— 開源支付基礎設施,將 USDC 與實時法幣網絡整合,實現即時、低成本的跨境和線下支付。包括錢包、銀行和金融科技公司在內的合作伙伴可以嵌入 Abroad,讓用戶通過 Pix(巴西)和 PSE(哥倫比亞)等本地系統支付。最近的合作伙伴包括 Beans 和 Decaf,重點關注拉美市場和嚴格的合規性。

-

Amero—— 一家金融科技平臺,構建金融基礎設施,連接拉美的傳統支付通道與數字資產生態系統。其出入金通道支持 100 多種支付方式,包括信用卡、銀行轉賬和 35 萬 + 地點的現金交易。Amero 與 Circle 的可編程錢包整合,支持以太坊、Avalanche 和 Polygon,並將在墨西哥推出用於 USDC 充值、全球消費和 ATM 取款的預付 Mastercard/Visa 卡。與 Circle 和 MoneyGram 的合作伙伴關係支持匯款和自助提現,面向無銀行賬戶用戶、商戶和自由職業者。

-

Argiefy—— 一款阿根廷金融科技應用,旨在幫助用戶在動盪的經濟中省錢並做出更好的財務決策。它提供貨幣轉換器、經過驗證的交易、優惠券、促銷活動以及社區共享的日常購物和旅行優惠。該平臺還通過 zkp2p 等合作伙伴整合了加密貨幣到法幣的兌換服務,將本地交易與數字資產流動性獲取相結合。

-

Bando—— 一個鏈上消費協議,允許用戶直接用加密貨幣和穩定幣支付現實世界的商品和服務,無需法幣兌換或傳統出金通道。在 100 多個國家和 6000 + 企業運營,支持亞馬遜、優步和愛彼迎等商戶,以及預付卡、話費充值、賬單支付和數字商品。Bando 通過 Web3 解決拉美的金融障礙,與 MiniPay、幣安錢包和 Base 應用等錢包整合,利用去中心化金融流動性和智能合約將交易路由到經過驗證的履行者,實現無縫購物、充值和數字服務。

-

Buenbit—— 一家阿根廷創立的金融科技平臺,在拉美地區運營,包括墨西哥和秘魯,提供用戶友好的應用程序,用於加密貨幣交易、每日收益儲蓄、加密貨幣抵押信貸額度以及使用穩定幣或其他資產進行無縫支付的國際萬事達卡。支持超過 40 種加密貨幣,如 BTC、ETH、DAI 和 USDT,涉及以太坊和 Polygon 等網絡,支持免費存款、通過 Buentag 進行即時轉賬,以及為 70 多萬尋求在地區波動中實現金融包容性的用戶提供安全的非託管錢包。

-

Coinsenda—— 為個人和企業提供 18 種數字資產與本地貨幣兌換的錢包和交易所服務,在 USDT 方面擁有活躍的 OTC 櫃檯。90% 的活動在波場上進行,Coinsenda 為 2900 + 月活躍用戶提供服務,月處理量約 54.6 萬美元。USDT 佔近期交易的 87% 以上,這得益於免費的波場提現和在薪資支付中的廣泛採用,匯款交易量較小。

-

El Dorado—— 一個點對點市場,通過拉美最受歡迎的支付方式買賣穩定幣。通過其應用,用戶可以發送和接收 USDT 和其他穩定幣,90% 的活動來自零售市場接受者,由 1 萬家商戶組成的流動性網絡提供服務。El Dorado 主要活躍於巴西、哥倫比亞、阿根廷、秘魯和玻利維亞,月轉移量 1800 萬美元,月活躍用戶 18 萬,波場佔 60% 的市場份額。

-

KAST—— 一個支付平臺,提供無縫的穩定幣體驗,包括全球信用卡消費。總用戶超過 50 萬(月活躍用戶 5-10 萬),總交易量約 5 億美元,支持拉美、歐盟、美國和亞洲的跨鏈支付和出入金服務。波場以 55% 的份額領先使用率,巴西增長最強勁,2025 年上半年消費環比增長 112%。

-

Kripton—— 一家拉美支付處理器和零售加密服務提供商,自 2019 年以來將比特幣的去中心化理念應用於商業。2025 年 4 月,它採用波場上的 USDT 作為主要數字美元,用於安全和補貼支付。為零售、商戶和支付平臺服務,Kripton 的網絡深度整合到該地區的穩定幣經濟中,波場佔使用率的 70%。

-

Muney 應用—— 一款金融科技平臺,簡化拉美地區穩定幣的買賣、轉賬和提現流程。基於 Polygon 構建,為錢包和應用提供即插即用的基礎設施,通過經過驗證的商戶去中心化網絡將數字美元與本地現金連接起來。用戶可以現金存取款、進行點對點支付並獲取合規的出金通道,重點關注匯款 —— 包括從多個國家向委內瑞拉發送美元現金提現。

-

Mural Pay—— 專注於穩定幣支付的金融科技平臺和 API,為企業提供即時全球入金、出金、發票、虛擬賬戶和合規工具。在 40 多個市場活躍,重點關注拉美和非洲,支持穩定幣和傳統貨幣的低成本、實時交易。最近與 Taxbit 的合作伙伴關係擴展了其在美、歐、拉美地區的穩定幣發票和跨境支付能力。

-

Orionx—— 一家智利加密貨幣交易所和金融基礎設施提供商,在智利、秘魯、哥倫比亞和墨西哥運營。成立於 2017 年,提供 10000 智利比索起的法幣入金,用於買賣和交易 20 多種數字資產。2025 年 6 月,Orionx 獲得 Tether 的戰略性 A 輪投資,以擴大穩定幣驅動的匯款、收款、資金庫服務和支付解決方案,尤其是 USDT 在波場網絡上的應用。

-

Sphere—— 一款為金融服務匱乏市場打造的數字經濟「操作系統」,專注於提供快速、安全的跨境支付服務。它面向個人用戶、商戶及開發者,整合了以穩定幣為支撐的出入金通道,核心目標是推動金融普惠。目前業務覆蓋拉美地區及美國,在波場(TRON)生態中佔據 45% 的市場份額,平臺總交易量季度增長率達 68%。

-

Swapido—— 基於閃電網絡的非託管平臺,專注於在墨西哥實現比特幣與墨西哥比索的即時兌換及銀行轉賬。該平臺專為匯款、支付及日常消費場景設計,支持全球用戶在幾秒內售出比特幣,並將兌換後的比索直接轉入墨西哥任意本地銀行賬戶。目前僅支持比特幣交易,計劃於 2025 年新增穩定幣功能。

-

Takenos—— 阿根廷金融科技應用,兼具數字錢包與 Web3 新型銀行功能,專為自由職業者、遊戲玩家、網紅及所有需處理拉美跨境支付的用戶打造。用戶可接收全球範圍內以美元、歐元或其他貨幣結算的收入,通過加密貨幣、本地現金或美元提取資金,並使用即時支付鏈接、借記卡 / 信用卡及無縫全球轉賬等功能。

-

Ugly Cash—— 一款基於穩定幣的金融服務應用,提供高收益賬戶、覆蓋 60 餘個國家的即時免手續費跨境轉賬,以及一張返現比例 1% 的 Visa 卡。用戶可持有並消費穩定幣、通過 ATM 提取現金,還能使用支持美元、歐元及墨西哥比索銀行轉賬的虛擬賬戶。

拉美頭部金融科技公司,如 Nubank、Mercado Pago、PicPay 和 RappiPay,已從傳統銀行及支付服務向加密領域拓展,與 Revolut、PayPal 等全球玩家的路徑相呼應。這些平臺合計服務數億用戶,如今已支持在應用內購買、出售、持有和轉賬比特幣、以太坊、穩定幣等資產,且往往附帶收益或返現福利。Mercado Pago 已將加密功能整合至其電商體系,並於 2024 年推出與美元掛鉤的穩定幣「Meli Dólar」;PicPay 新增比特幣、以太坊及 USDP 交易功能,計劃推出與巴西雷亞爾掛鉤的穩定幣並接入幣安生態;RappiPay 則在其錢包、銀行卡及儲蓄賬戶體系中同步上線了加密貨幣支付功能。通過將加密服務嵌入主流金融科技應用,這些頭部平臺為動盪經濟環境中的數百萬用戶提供了合規且低門檻的使用渠道。

結論

正如本報告通篇所呈現的,拉丁美洲的加密貨幣敘事圍繞著構建一個人們真正會使用的替代性金融基礎設施展開。在整個地區,鏈上應用的普及由實際需求驅動:保護儲蓄免受通脹侵蝕、實現跨境資金轉移、與供應商結算、發放薪資,以及賦能日常商業活動。

拉丁美洲正在發展一個平行金融體系 —— 它基於多鏈架構、以穩定幣為核心,並與本地支付網絡深度融合。這個體系日益具備傳統銀行的全部功能,卻往往更快捷、低成本且易獲取。

挑戰依然存在:數據缺口、監管差異,以及本幣穩定幣亟需更深層次的流動性。但發展軌跡已然清晰:從最初的投機交易起步,如今正演變為一個具有韌性的多層次生態系統 —— 在這裡,加密貨幣不僅是投資標的,更成為儲蓄、轉賬與消費的默認選擇。

若說過去十年是為了證明加密貨幣在理論上的可行性,那麼未來十年將是對其實際應用的規模化拓展。拉丁美洲鏈上經濟的新篇章,將由開發者、分析師與社區共同書寫。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News