沙裡淘金:尋找穿越牛熊的長線投資標的(三)

TechFlow Selected深潮精選

沙裡淘金:尋找穿越牛熊的長線投資標的(三)

即使是在“山寨熊市”中,押注基本面出眾的項目,也能獲得超越BTC和ETH的Alpha收益。

作者:Alex Xu、Lawrence Lee

在此前發表的《沙裡淘金:尋找穿越牛熊的長線投資標的(2025版 )》的上篇和中篇中,我們梳理和介紹了借貸賽道的Aave、Morpho、Kamino,MakerDao,以及質押賽道的Lido、Jito,還有交易賽道的Cow Protocol、Uniswap以及Jupiter。本文作為系列文章的最後一篇,將繼續介紹擁有優質基本面,具有長線關注潛力的項目。

PS:本文為兩位作者截至發表時的階段性思考,未來可能發生改變,且觀點具有極強的主觀性,亦可能存在事實、數據、推理邏輯的錯誤。

本文所有的觀點均非投資建議,歡迎同業與讀者的批評和進一步探討。

4.加密資產服務:Metaplex

業務現狀

業務範圍

Metaplex 協議是一個建立在 Solana 以及支持SVM(Solana虛擬機)的區塊鏈上的數字資產創建、銷售和管理系統,它為開發者、創作者和企業提供了構建去中心化應用程序的工具和標準。Metaplex 支持的加密資產類型包括 NFT、FT(同質化代幣)、真實世界資產(RWA)、遊戲資產、DePIN 資產等。

在加密資產的服務方面,Metaplex提供的服務可以分為資產標準(Digital Asset Standard),以及資產的發行\銷售\管理(Program Library)兩大類。前者為資產發行者提供了在SVM生態兼容性高、低創建和管理成本的代幣發行標準,後者則是供資產發行者用來創建、銷售、管理自身資產的一系列工具和服務。

在Solana上發行的大部分NFT和FT資產發行方,都是Metaplex的用戶。

近半年以來,Metaplex還通過其新業務線Aura Network,將業務橫向拓展至Solana生態的其他基礎服務領域,比如數字資產的索引(Index)和數據可用性(DA)服務。

Metaplex的產品和服務矩陣,來源:開發者文檔

長期來看,Metaplex致力於成為Solana生態最重要的多領域基礎服務項目之一。

除了Solana之外,Metaplex目前也在Sonic和Eclipse上提供服務。

盈利模式

Metaplex 的商業模式比較簡單,即通過提供鏈上資產相關的服務,包括資產的鑄造服務,以及數字資產的索引和數據可用性服務,來獲得服務使用費用。

Metaplex提供的服務和產品門類較多,並不是全部收費,具體服務的費用清單見下:

MPL資產服務的收費標準,來源:開發者文檔

Aura服務的收費標準,來源:開發者文檔

Aura業務線仍處於起步階段,Metaplex目前的大部分收入由資產鑄造和管理服務(MPL)貢獻。

業務數據

我們將重點觀察其服務的資產鑄造的數量和協議收入這2個核心指標。

在呈現和分析以上兩個指標之前,我們先來看一下Metaplex協議發行的資產的類型分佈。

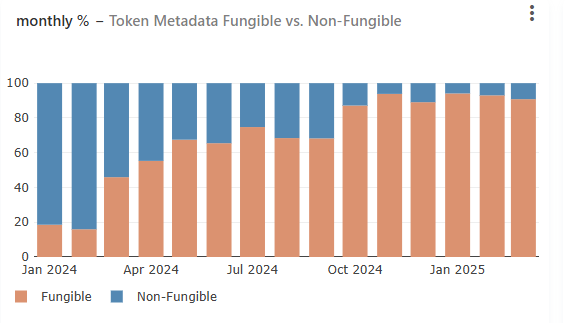

數據來源:Metaplex Public Dashboard,下同

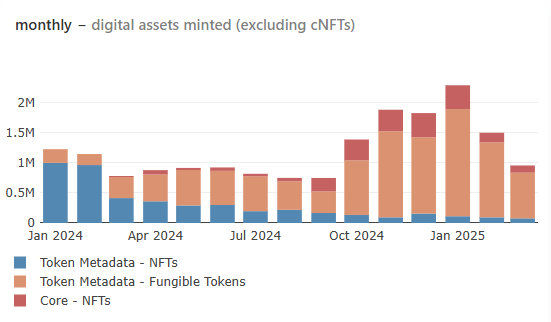

上圖展示了使用了Metaplex的Metadata(為數字資產提供額外的附加數據,比如資產圖片、說明等,基本所有資產都會用到)的NFT和FT資產佔比走勢。

我們可以看到,在24年初時,Metaplex協議發行的主要資產還是NFT,佔比約為80%,但從去年4月開始,FT資產的佔比迅速提升,已經成為Metaplex的主要服務資產類別,目前佔比超過90%。

而其中大部分的FT資產,都是Meme類項目,他們背後的發行方是目前Metaplex的主要客戶群體和收入貢獻者。

這也意味著,Solana鏈上的Meme繁榮與否,目前直接影響Metaplex的業務走勢。

我們來看具體的業務指標。

資產鑄造數量(月)

我們可以看到,Metaplex的資產鑄造數量從去年9月開始見底起飛,在今年1月創出歷史高峰(超過230萬類資產被鑄造),隨後逐漸回落,3月的數據已經基本回落至去年6月的水平(約96萬類資產被鑄造),該數據與Solana生態的Meme交易熱度走勢高度吻合。Meme熱度越高,通過Metaplex發行的資產就越多。

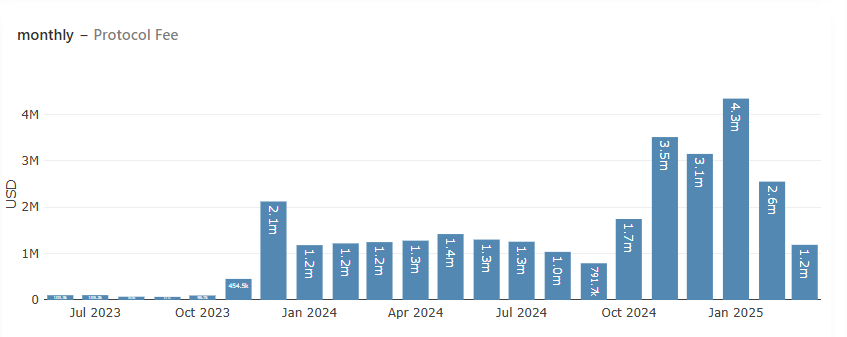

協議收入

Metaplex的協議收入與其資產鑄造的數量走勢一致,在1月創出了歷史高峰,協議收入高達430萬美金,隨後快速回落,3月預計的協議收入為120-130萬美金,回到去年上半年的水平。

協議激勵

與大部分Web3協議的業務數據依賴補貼不同,Metaplex沒有對業務提供補貼,其收入是完全有機的,來自於資產發行方的真實需求。不過其在今年的1月-3月初進行過一輪價值100萬美金的代幣激勵,與Orca、Kamino和Jito合作,用於激勵其代幣MPLX的流動性,目前計劃已經結束。

競爭情況

作為Solana上最早的資產標準制定者,在資產標準以及其衍生的資產服務領域,Metaplex在Solana生態暫時沒有可與之匹敵的競爭對手。

競爭優勢

Metaplex的競爭優勢來自於它是Solana生態資產標準的制定和維護者,是Solana數字資產的基礎,確保了生態中 NFT、FT、真實世界資產(RWA)、去中心化基礎設施(DePIN)、遊戲資產等之間的互操作性和流動性。

這意味著基於Metaplex發行和維護資產的發行方,後續想要把項目的資產切換到其他協議進行管理,會面臨較高的時間、技術和經濟成本。

而新的開發者和項目在選擇資產服務平臺時,也會優先考慮選擇生態兼容性更強的 Metaplex 資產格式,以保證自己資產與Solana生態其他基礎設施(如錢包)和產品(Defi、交易面板)的兼容性。

而在資產服務之外,Metaplex 正在推廣中的數據索引和數據可用性服務Aura Network,也有望在未來給 Metaplex 創造第二條業務增長曲線,考慮到該服務的對象與 Metaplex 原有客戶群是高度重合的,其新拓展業務也可能會更容易被已有的合作客戶所接納和體驗。

主要挑戰和風險

-

Solana Meme 熱度繼續降溫,造成資產鑄造數量持續滑坡,業務收入減少,從1月以來的這個趨勢目前來看仍未止住

-

Metaplex 目前的收入是按照創建的資產種類進行一次性收取的,那些資產種類比較固定的項目,無法長期給 Metaplex帶來持續收入

估值參考

Metaplex 的協議代幣是 MPLX,總量為10億。

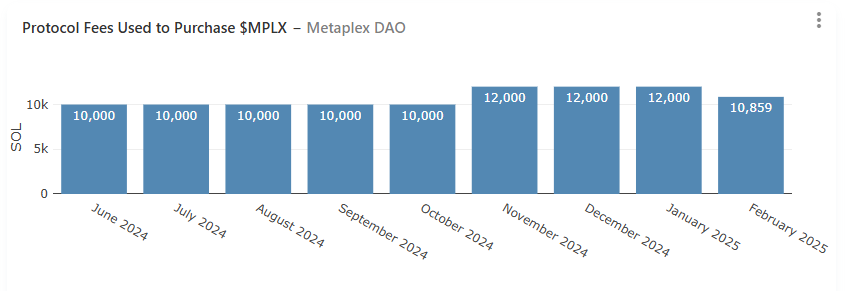

目前MPLX的效用主要是治理投票。此外, Metaplex 從2024年3月宣佈後續將用協議收入的50%進行代幣回購(實際執行中並未嚴格執行該標準,大多是在10000-12000sol之間),回購的代幣進入國庫,用於發展協議生態。

截止目前來看,每月回購的量都在10000 SOL以上。

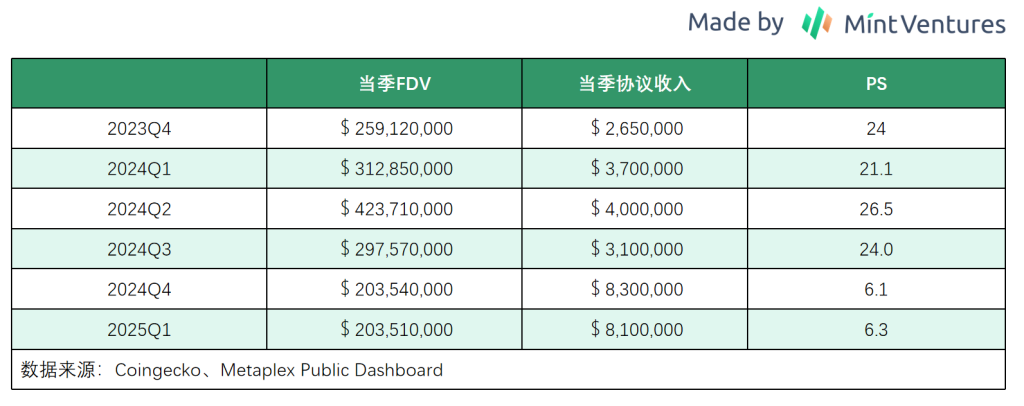

考慮到Metaplex缺少同類的對標項目,我們主要觀察其市值與月度協議收入比值,從縱向角度進行估值參考。

截止目前來看,與其一季度的協議收入相比,其估值水平處於過去一年多以來的低位,也基本體現了市場對Solana上的資產發行市場的悲觀預期。

5. Hyperliquid:麻煩纏身的衍生品+L1

Hyperliquid是本輪週期中為數不多的實用型新項目,Mint Ventures在去年年底曾經發表過關於Hyperliquid的文章,感興趣的讀者可以前往查看。

業務現狀

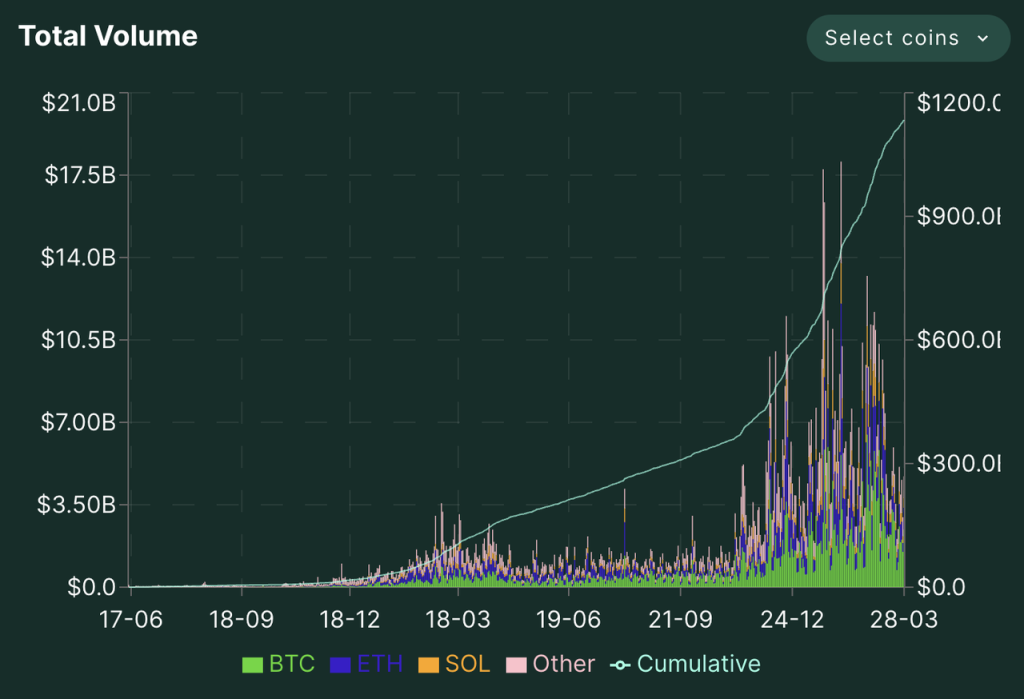

Hyperliquid的業務可以細分為三部分,衍生品交易所、現貨交易所和公鏈。目前這三部分業務都已經上線,不過從業務量和影響力而言,衍生品交易所是Hyperliquid目前的核心業務。

對於衍生品交易所而言,交易量和持倉量是其核心指標。

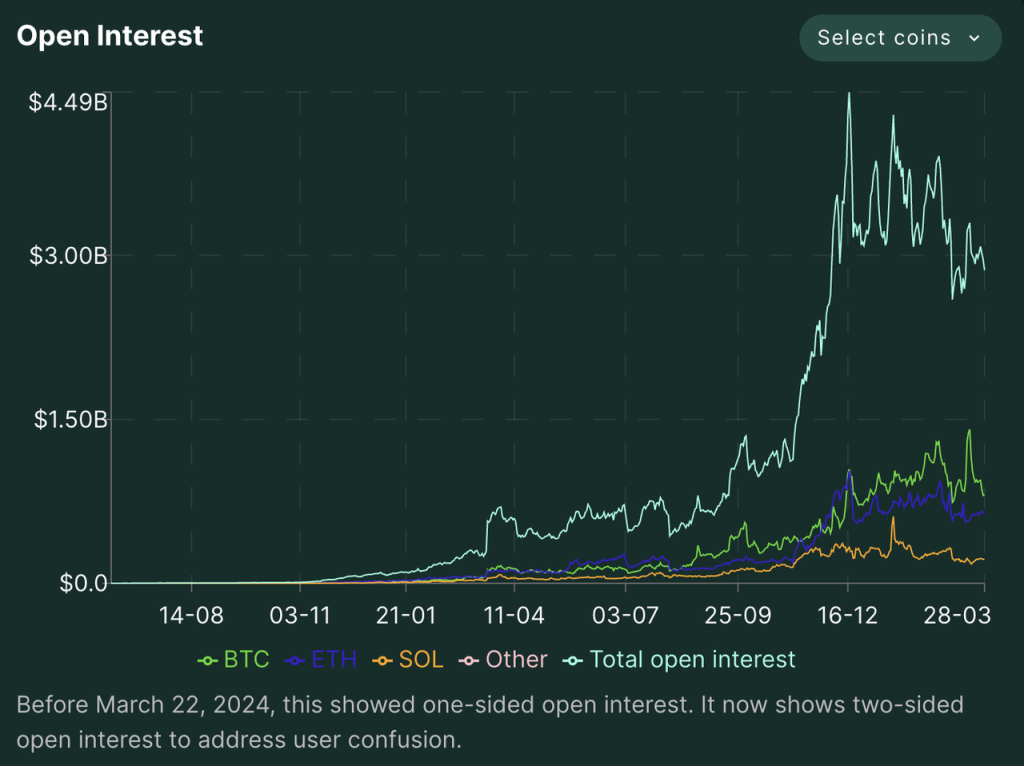

Hyperliquid的衍生品交易從2023年6月份開始冷啟動,於23年11月份開始積分活動,到24年11月底正式發放代幣空投之後,交易量和持倉量開始迅速上漲。在去年12月以來,Hyperliquid的衍生品日交易量平均在40-70億美元之間,單日最高交易量為181億美金。持倉量也迅速上漲,進入12月以來,持倉量在25億-45億美金波動。

Hyperliquid的平臺資金從11月開始猛增,此後一直在20億美金上下波動,不過近期接連出現的被攻擊事件,使得Hyperliquid的資金從25億美金驟降至18億美金。

在用戶方面,Hyperliquid的地址數也迅速上漲,目前累計交易地址接近40萬。

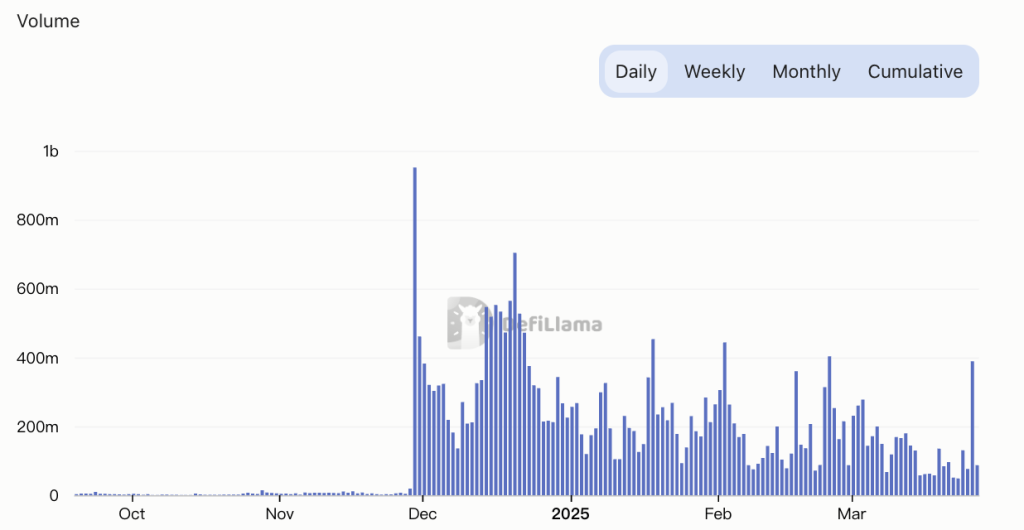

在現貨交易方面,Hyperliquid此前只支持Hyperliquid L1的原生資產,其中又以HYPE本身的交易量佔絕對多數。不過在今年的2月份,Hyperliquid上線了適合Hyperliquid的去中心化BTC現貨交易解決方案uBTC,不過Hyperliquid的BTC現貨交易量金額每日大概在2000-5000萬美元,佔Hyperliquid現貨交易日均2億美元左右的佔比並不高。

Hyperliquid現貨交易量 來源:DeFillama

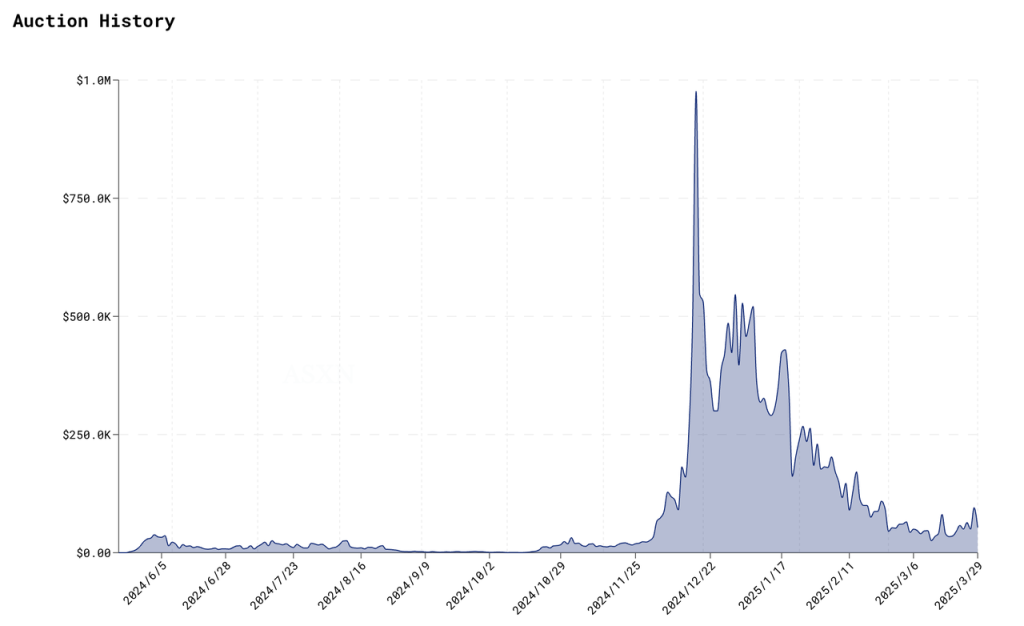

另外,Hyperliquid的現貨上幣採取了去中心化(HIP-1)的方式,所有人都可以在Hyperliquid公開拍賣現貨上架的資格,這部分拍賣金額可以看做Hyperliquid的“上幣費”,其走勢如下圖所示;

Hyperliquid的現貨上幣資格歷史拍賣價格 來源:ASXN

可以看出,Hyperliquid的上幣費波動很大,12月曾經創下近百萬的最高價格,不過此後隨著市場對山寨幣熱情的降低,目前已經降低到5萬美元左右。

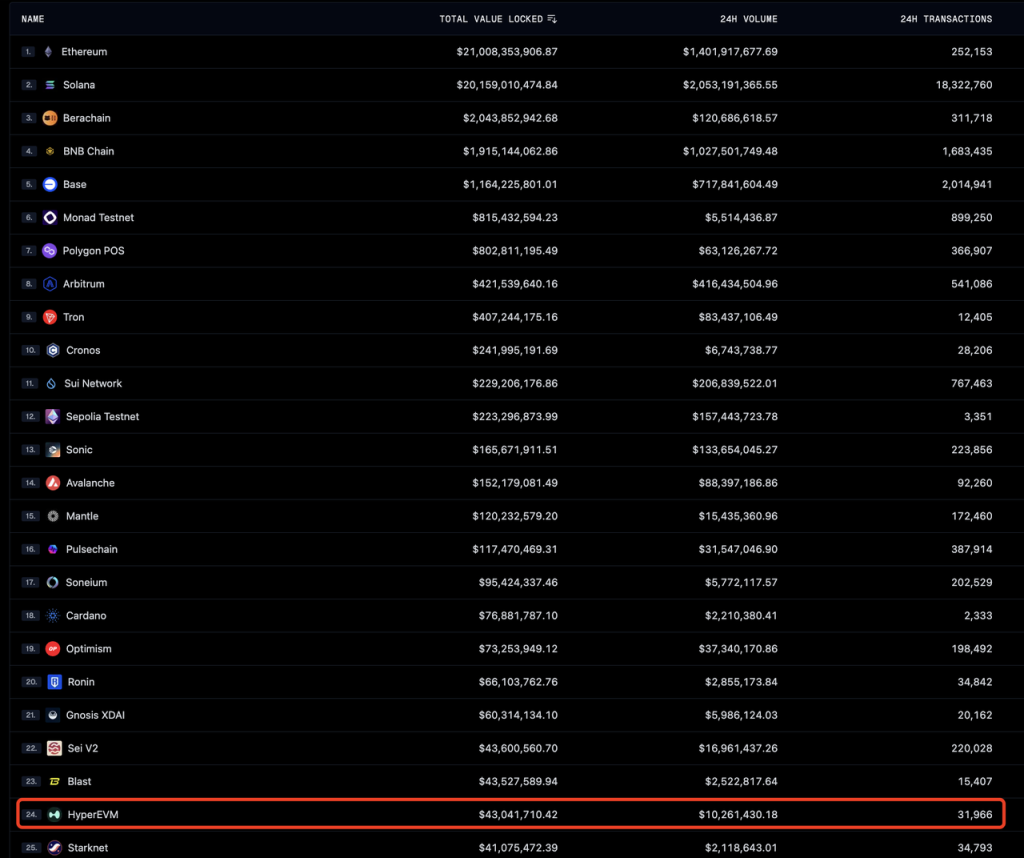

Hyperliquid的EVM部分HyperEVM在今年的2月18日Alpha上線,在3月26日,HyperEVM完成了與現有的HyperCore的打通,不過由於相當部分EVM的協議都未上線,橋等關鍵基建也並未非常完善,官方也沒有推出激勵措施,所以目前HyperEVM的總體活躍度仍然有限,從TVL、交易量以及tx數量來看,大致居所有鏈的20位左右。

各鏈TVL、交易量、TX數據 來源:Geckoterminal

在收入分配方面,他們將協議收取的一切收入,包括衍生品和現貨交易手續費和現貨上幣資格拍賣費,除了分配給HLP之外,全部通過AF援助基金(Assistance Fund)回購 $HYPE代幣。

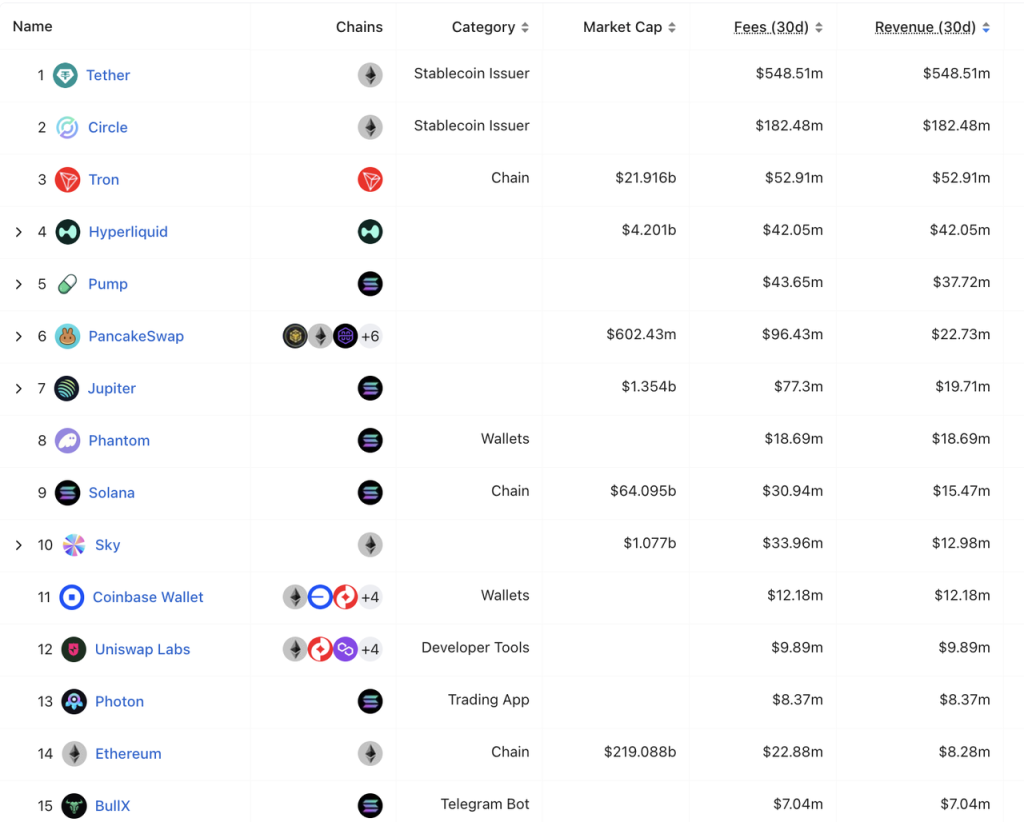

Hyperliquid最近30日收入4205萬美元,僅次於Tether、Circle和Tron,高於Solana、Ethereum等L1公鏈以及Pump Fun、Pancakeswap諸多其他的應用。而除了Tron之外,其他協議的收入都與其代幣無關(或無相關代幣)。

所有協議的30日收入排序 來源:DeFillama

競爭情況

由於HyperEVM目前總體狀態更加類似“線上測試”狀態,我們主要區分衍生品交易所、現貨交易所兩部分來分析Hyperliquid的競爭狀況。

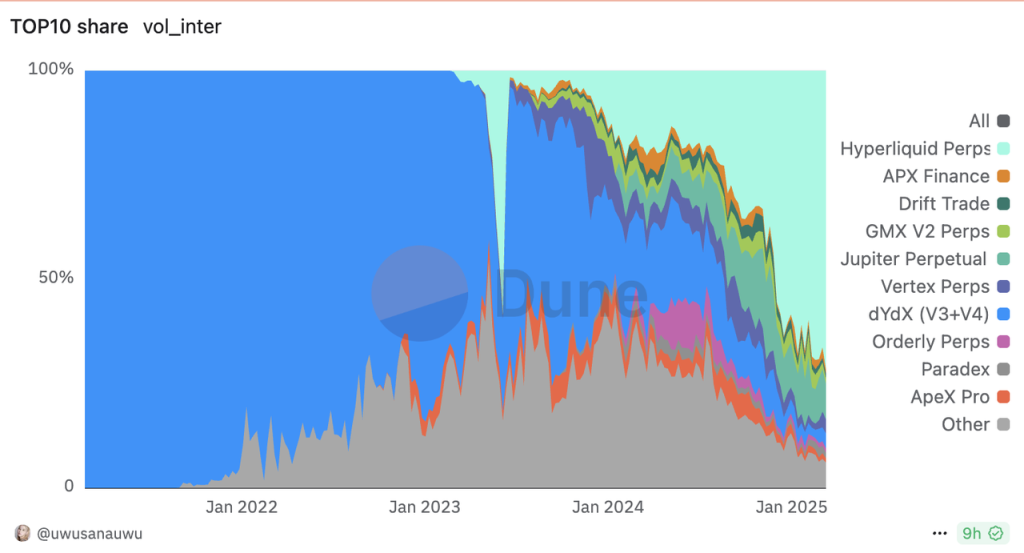

去中心化衍生品交易所交易量佔比 來源:Dune

Hyperliquid目前在去中心化衍生品交易所中已經佔據了絕對的領先地位。

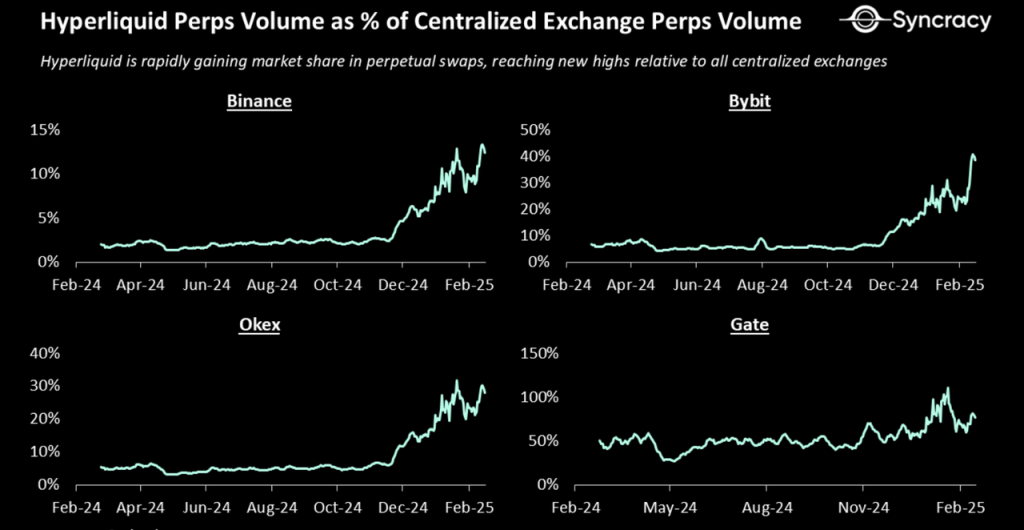

與幾個頭部的中心化交易所相比,Hyperliquid的交易量也在迅速提高,下圖是Hyperliquid與Binance、Bybit、Okx、以及Gate合約交易量的比值:

Hyperliquid合約交易量與中心化交易所的合約交易量比值 來源:Syncracy report

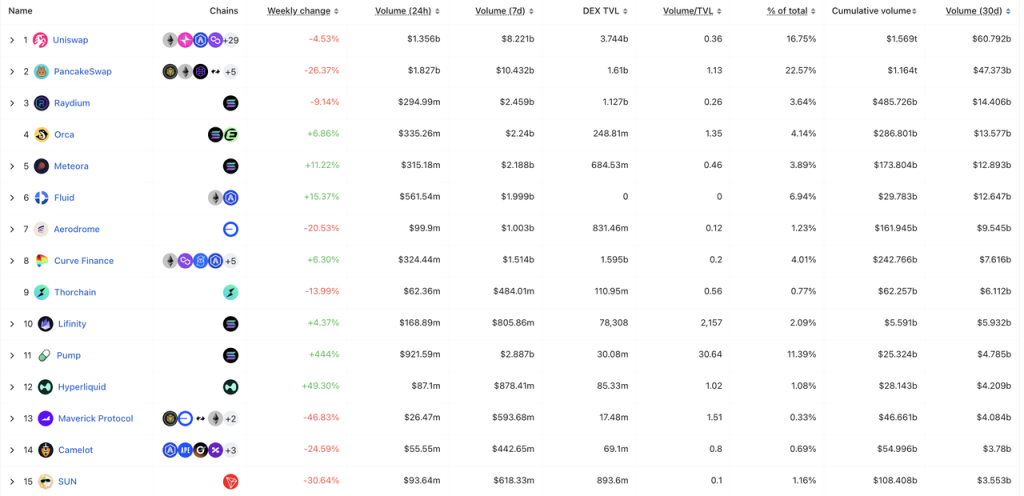

在現貨交易部分,Hyper最近一個月日均交易量在1.8億美元左右,居所有Dex的第12.

Dex現貨交易量排名前15 來源:DeFillama

Hyperliquid的競爭優勢

Hyperliquid的衍生品業務得以迅速的發展起來,主要依託於如下幾點:

1.採用在交易領域被廣泛驗證的訂單簿模型,體驗上平滑遷移中心化交易所的體驗,同時方便引入做市商;

2.更積極的合約上幣策略。Hyperliquid第一個推出了Pre-launch token合約,同時也推出了純DEX代幣的合約,在熱點幣種上也及時迅速地跟進,使得Hyperliquid成為許多新幣種流動性最佳的交易所;

3.更低的費率。相比GMX0.1%左右的綜合手續費(包括0.06%~0.08%的交易手續費、以及滑點費、借貸費用等等,Hyperliquid僅收取0.0225%(來源:Mint Ventures)的綜合手續費,使得Hyperliquid的費率具備更明顯的優勢。

以上,使得Hyperliquid在去中心化衍生品交易所領域站穩了腳跟,同時從23年11月開始的積分計劃,以及慷慨的空投計劃則進一步積累了用戶忠誠度,使得Hyperliquid目前在去中心化衍生品交易所內並無競爭對手。

不過,上述幾點並不足以構成Hyperliquid長久的競爭優勢,因為競爭對手完全可以跟進Hyperliquid的機制設計、上幣策略以及費率。目前看Hyperliquid的競爭優勢主要在於:

1.精悍進取的團隊和持續的交付能力。Hyperliquid目前團隊規模在10-20人左右,但是在不到2年時間內他們已經陸續採用較為創新的方式交付了衍生品交易所、現貨交易所和L1三大產品,儘管部分產品仍然存在瑕疵,但團隊的創新和交付能力在同類產品中出類拔萃。

2.不錯的品牌效應。儘管近期連續出現了ETH合約和JELLY合約事件,但是相對其他競爭對手,Hyperliquid仍然具備更好的品牌效應,Hyperliquid仍然是鏈上用戶合約交易的首選。

3.規模效應。從24年下半年以來的市場領先地位,為Hyperliquid積累了相比其競爭對手更深厚的流動性,由此帶來的規模效應也是Hyperliquid的重要競爭優勢。

值得一提的是,數據完全公開透明本身並不算是Hyperliquid的競爭優勢,儘管這個特性總體而言方便了用戶,但是對Hyperliquid的業務影響從短期乃至長期來看都可能是弊大於利的,我們將在下文的JELLY合約事件中詳述。

主要挑戰和風險

衍生品交易機制風險:Hyperliquid近期接連出現兩次事件:

一次是50x巨鯨槓桿做多ETH倉位清算事件,造成了HLP 400萬美元的損失,主要原因是Hyperliquid的留存保證金規則設置不合理,目前造成該問題的漏洞已經被修復。 另一次是JELLY合約事件,這次事件主要原因是Hyperliquid對小市值幣種的持倉金額上限設置有問題。在JELLY上線時,其市值接近2億美金,Hyperliquid採用了通用的3000萬美金的持倉金額上限,不過在事發之時,JELLY的市值已經不足千萬美金,此時Hyperliquid的持倉金額上限仍然為3000萬美金,這就給了外部資金可供攻擊的機會,該事件使得HLP最高虧損近1500萬美金(佔HLP歷史總盈利的24%),最終Hyperliquid選擇按照JELLY價格異動前的價格進行結算,造成了市場對其去中心化問題討論。

兩次事件都凸顯出了Hyperliquid核心交易規則中的漏洞,儘管事後Hyperliquid都進行了較為有效的措施進行補救,但是從根本上來看,“所有地址完全透明的倉位狀態(包括倉位大小和清算金額)”這一在去中心化衍生品交易所的特性,疊加“HLP完全承擔清算對手方”這一Hyperliquid平臺特性,給潛在的攻擊者留下了理論上無限的可被攻擊向量,在人為設定的規則之下,總可能存在各種各樣的漏洞,被區塊鏈黑暗森林中的有心人士所利用。只要這兩點核心機制沒有改變,Hyperliquid就仍然面臨著未來被攻擊的可能。這是近期市場目前對Hyperliquid最主要的擔憂。

安全風險:目前Hyperliquid的資金主要存儲在其Arbitrum網絡的橋中,該智能合約的安全性,以及管理全部資金的團隊多籤的安全性顯得至關重要。此前在12月份曾有朝鮮黑客測試Hyperliquid合約事件,曾經讓Hyperliquid的資金從22億美金驟降至19億美金。

EVM進度不及預期:HYPE目前的估值中仍有不小對其EVM的預期,HyperEVM上線以來的進展並不十分順利,繼續如此,則HYPE估值中的L1部分將繼續降低,而L1的總體估值要遠高於衍生品交易所,如僅以衍生品交易所估值,則HYPE目前估值已經不低(詳見下)。

估值參考

Hyperliquid的收入目前主要來自衍生品和現貨交易所的手續費和現貨交易所的上幣費,Hyperliquid對這部分收入目前是進行統一分配,補貼完HLP的收益之後,全額通過AF(Assistance Fund)來回購HYPE。因而對 HYPE的估值,我們適用P/S模型乃至P/E模型(用於回購HYPE的部分既是收入,也可以近似看做代幣持有人的淨利潤)。

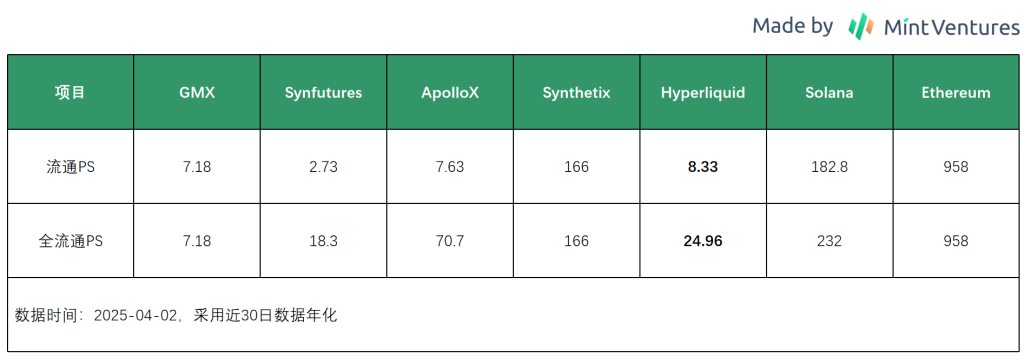

Hyperliquid最近30日收入4205萬美元,年化收入為5.02億美元,按照目前42億的流通市值計算,其流通PS為8.33,全流通PS為24.96。以流通PS計算,在衍生品交易所範疇內,Hyperliquid與GMX、ApolloX估值接近。不過相比L1,Hyperliquid估值仍然較低。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News