insights4.vc 第三季度加密風投報告:中型基金崛起、AI 引領創新,投資重點轉向早期企業

TechFlow Selected深潮精選

insights4.vc 第三季度加密風投報告:中型基金崛起、AI 引領創新,投資重點轉向早期企業

2024 年第三季度的加密風險投資環境表現出謹慎的樂觀態度,籌資活動有所回升,機構投資者的興趣也在增加。

作者:insights4.vc

編譯:深潮TechFlow

在過去十年中,加密貨幣行業發生了重大變化,其中風險投資成為推動創新和增長的主要力量。從 2017 年的 ICO 熱潮到 2020 年去中心化金融 (DeFi) 的崛起,這個行業經歷了快速擴張的週期,緊隨其後的是調整期。如今,隨著我們進入 2024 年第三季度,加密風險投資領域在經歷了一段艱難時期後開始復甦。關於風險投資格局的歷史背景,我們在論文《加密風險投資的演變:15 年回顧》中進行了詳盡的探討。

融資復甦

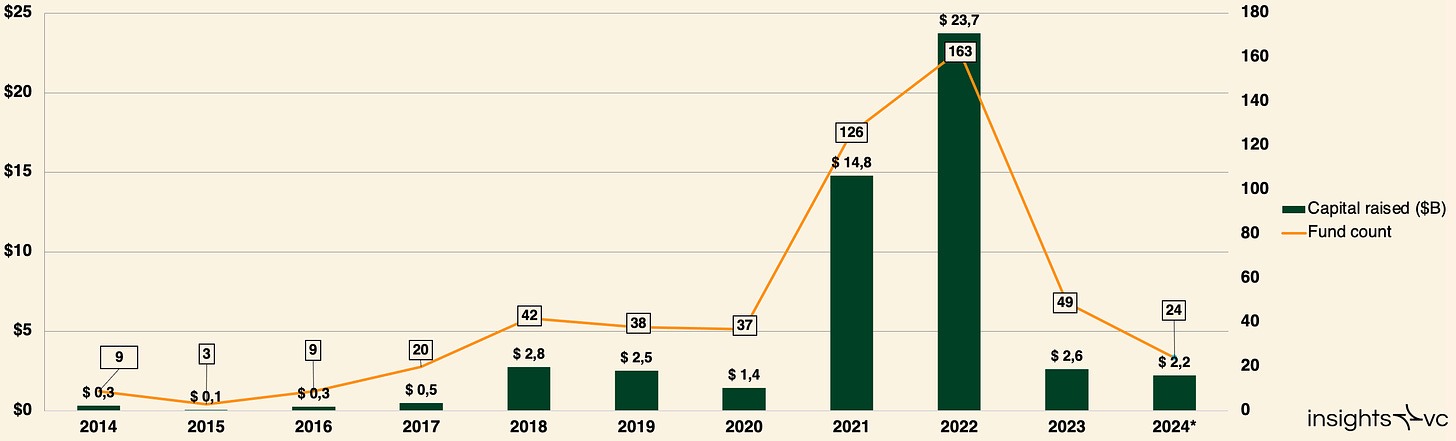

加密風險投資籌資動態(截至 2024 年 8 月 30 日)

截至 2024 年 8 月 30 日,24 只基金共籌集了 22 億美元,顯示出可能的反彈趨勢,有望超過 2023 年的總籌資額。此次復甦主要歸因於以下因素:

-

市場穩定:2024 年 3 月,加密市場總市值已達到上一週期峰值的 93%。

-

機構參與:BlackRock、Fidelity Investments 和 Franklin Templeton 等傳統金融機構進入加密領域,增強了市場信心。

-

項目成熟:2020-2022 年繁榮期的投資項目逐漸成熟,提供了有吸引力的投資機會。

投資者情緒

根據 Coinbase Institutional 的調查,64% 的現有機構投資者計劃在未來三年內增加加密貨幣投資,而 45% 的未投資者預計將在同一時期開始投資。此外,近 60% 的受訪者認為加密貨幣價格將在未來一年上漲。

投資重心向中型基金轉移

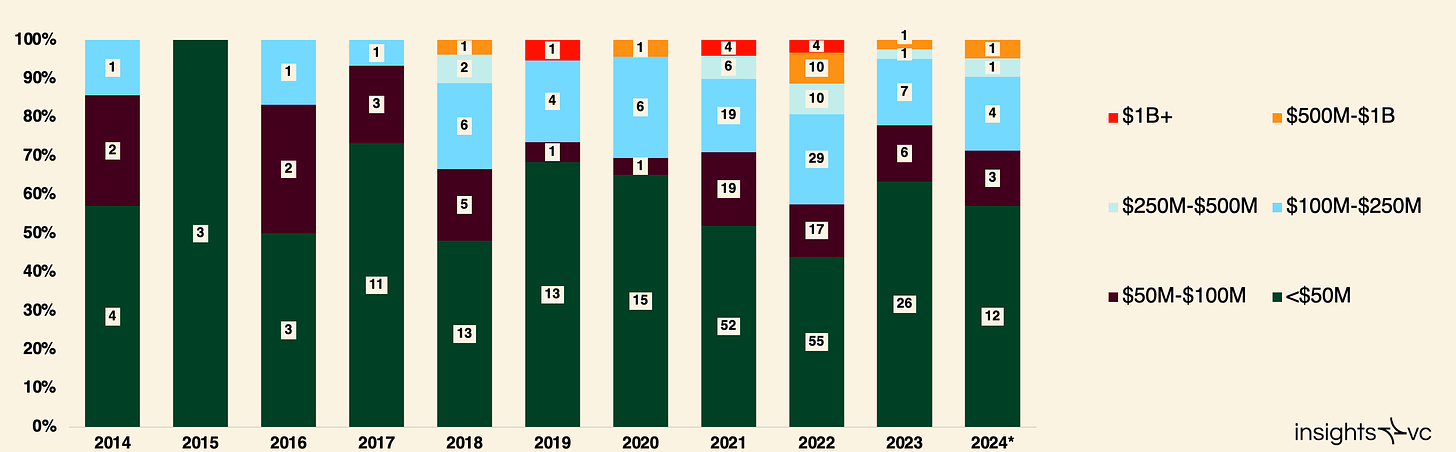

按規模劃分的加密風險投資基金數量(截至 2024 年 8 月 30 日)

在過去,加密風險投資領域主要由規模較小的基金(價值 1 億美元或以下)主導,這反映了該行業的早期發展階段。然而,自 2018 年以來,資金逐漸向中型基金(1 億至 5 億美元)轉移。基金的中位規模從 2023 年的 2500 萬美元增長了 76.0%,在 2024 年達到 4130 萬美元。

大型基金(價值 10 億美元或以上)在 2019 年至 2022 年期間增長顯著,但在 2023 年和 2024 年卻未見明顯活動。主要挑戰包括:

-

投資部署困難:大型基金在市場上難以找到需要大量資本的初創公司。

-

估值壓力:大額投資的需求推高了估值,增加了投資風險。 儘管如此,像 Pantera Capital(目標 10 億美元)和 Standard Crypto(目標 5 億美元)這樣的基金仍活躍於市場。這些基金正在擴展投資領域,不僅限於加密貨幣,還包括人工智能 (AI) 等領域,以便更有效地部署資金。

新興管理者的主導地位

在基金數量方面,新興管理者依然佔據主導地位,過去五年中每年籌集了 77% 至 87% 的資金。這一趨勢源於以下原因:

-

專業化的技術優勢:加密領域需要深厚的技術知識和技能,而新興管理者通常具備這些能力。

-

利基市場專注:由於加密行業的專業性,通用風險投資公司較少推出新的加密基金。

首次基金的比例從 2020 年的約 58% 下降到 2024 年的 45.8%。然而,隨著市場的復甦,我們預計將出現“槓鈴效應”,即首次管理者和成熟的加密本土基金管理者在籌集資金方面將取得顯著成功。

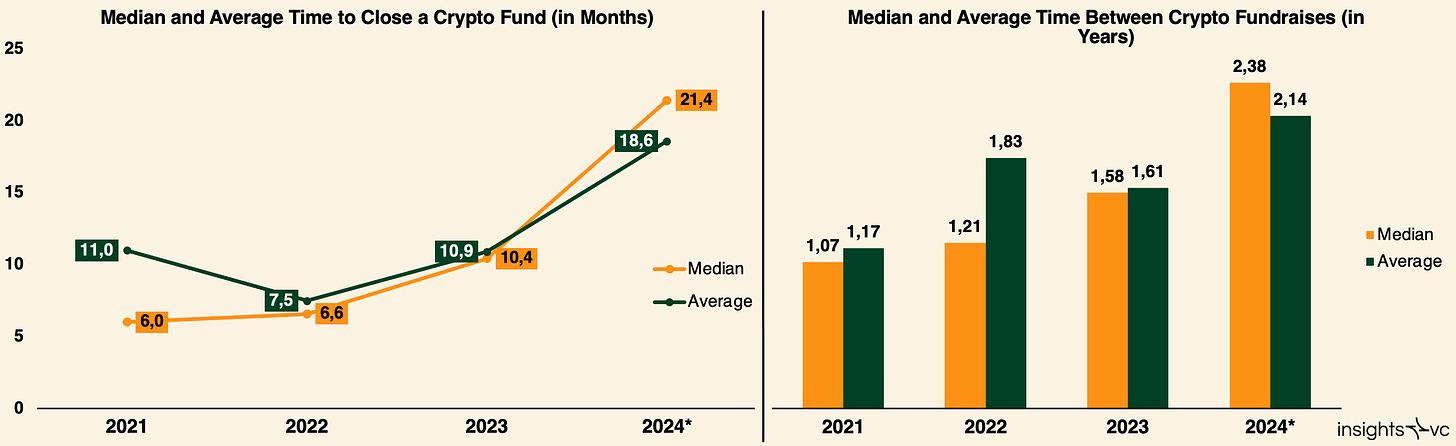

籌資週期延長

注意:數據截至 2024 年 8 月 30 日

從 2021 年到 2024 年,基金籌資的中位間隔時間從 1.1 年增加到 2.4 年,而基金關閉的中位時間從 6 個月延長至 21.4 個月。造成這一趨勢的原因包括:

-

投資者更加謹慎:有限合夥人(LPs)變得更加挑剔,需要進行詳細的評估。

-

市場狀況:在熊市中,基金經理放緩了資本的部署速度。 由於沒有實質性的回報分配給 LPs,精通加密貨幣的投資者可能會繼續保持謹慎。持有 Token 的基金經理可能會開始清算頭寸,即便可能會虧損,以便展示一些回報。

2024 年第三季度的風險投資

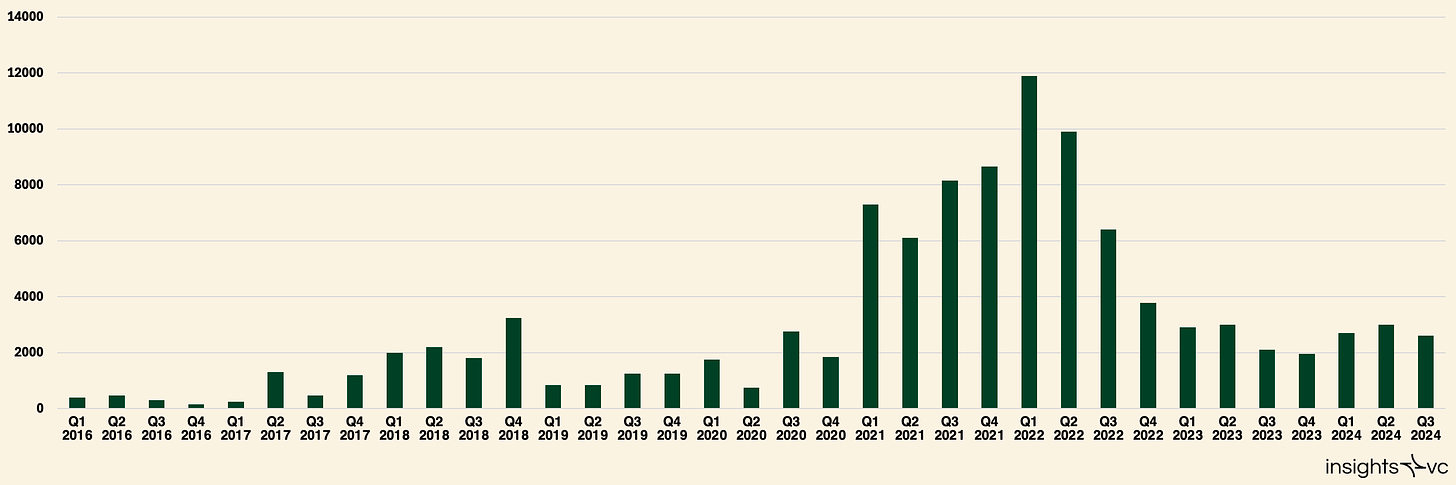

加密風險投資按季度劃分(2016–2024)

2024 年第三季度,風險投資家在加密和區塊鏈初創企業的投資約為 27 億美元,相較於 2024 年第二季度的 30 億美元,下降了 10%。這一下降趨勢反映了投資者在面對持續的市場不確定性時,採取了更加謹慎的投資策略。

儘管季度投資有所下降,2024 年的總風險投資額仍有望達到或略微超過 2023 年的水平。這表明,儘管存在短期波動,對加密和區塊鏈風險投資的整體興趣在年度上依然保持穩定。

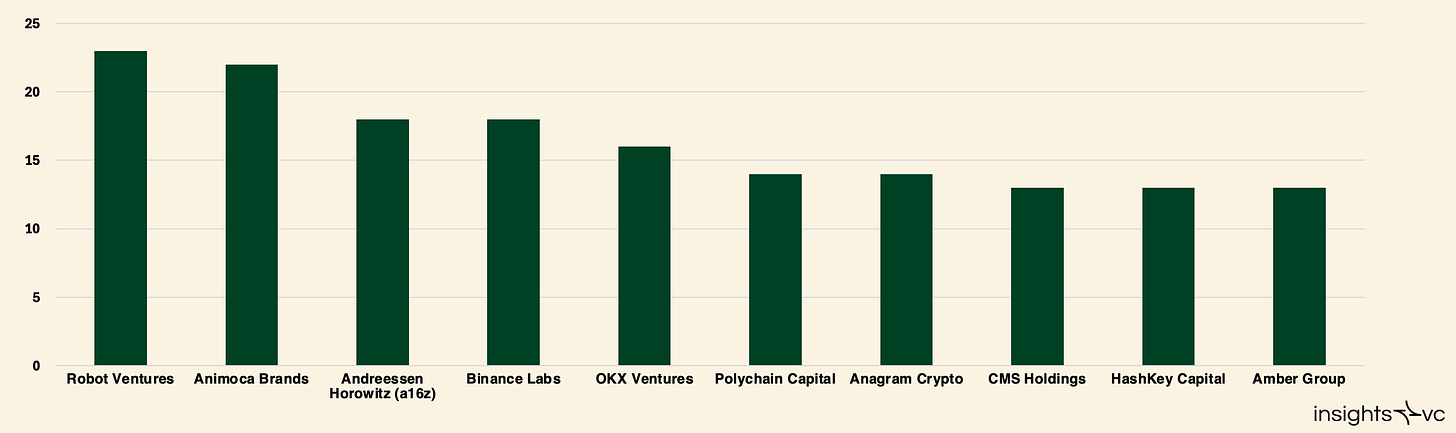

最活躍的投資者

最活躍投資者(2024年7月1日至2024年10月15日)

2024年7月1日至2024年10月15日期間,加密貨幣領域最活躍的投資者表現出了對促進創新的持續承諾,特別是在早期企業中。領先的是 Robot Ventures ,在此期間完成了 23 項投資。 Animoca Brands 緊隨其後,進行了 22 項投資, Andreessen Horowitz (a16z) 和 Binance Labs 各進行了 18 項投資。OKX Ventures 獲得了 16 筆交易, Polychain Capital 和 Anagram Crypto 均參與了 14 項投資。 CMS Holdings 、 HashKey Capital 和 Amber Group 分別進行了 13 項投資,成為加密貨幣投資領域的頂級參與者。

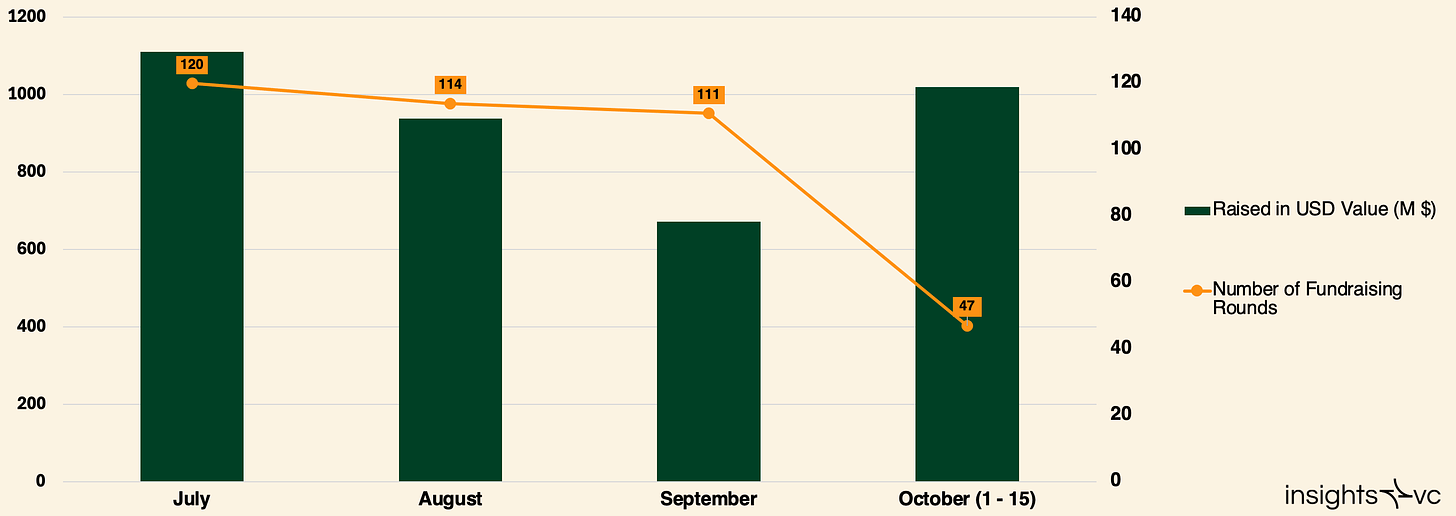

2024年7月1日至2024年10月15日期間的籌款輪次

總籌資金額和融資輪次(2024 年 7 月 1 日至 10 月 15 日)

在 2024 年 7 月 1 日到 10 月 15 日期間,儘管整體風險投資有所下降,但幾輪重要的融資仍顯示出對高潛力項目的持續關注。Praxis Society 脫穎而出,籌集了 5.25 億美元,具體階段未披露,得到了 Dan Romero、Fred Ehrsam、Brian Armstrong 和 Erik Voorhees 等知名人士的支持。

在 2024 年第三季度,Celestia 為其模塊化數據可用性網絡籌集了 1 億美元,位居融資榜首。隨後是 Sentient,該公司為其開源 AI 開發平臺籌集了 8500 萬美元。Story Protocol 為基於區塊鏈的知識產權管理籌集了 8000 萬美元,而 Infinex 為其去中心化交易所籌集了 6520 萬美元。專注於加密協議安全的 Chaos Labs 籌集了 5500 萬美元,而 Sahara AI 為其去中心化 AI 網絡籌集了 3700 萬美元。其他值得注意的融資包括 Drift Protocol(2500 萬美元)、Helius(2170 萬美元)、B3 Fun(2100 萬美元)和 Caldera(1500 萬美元),用於模塊化區塊鏈開發。

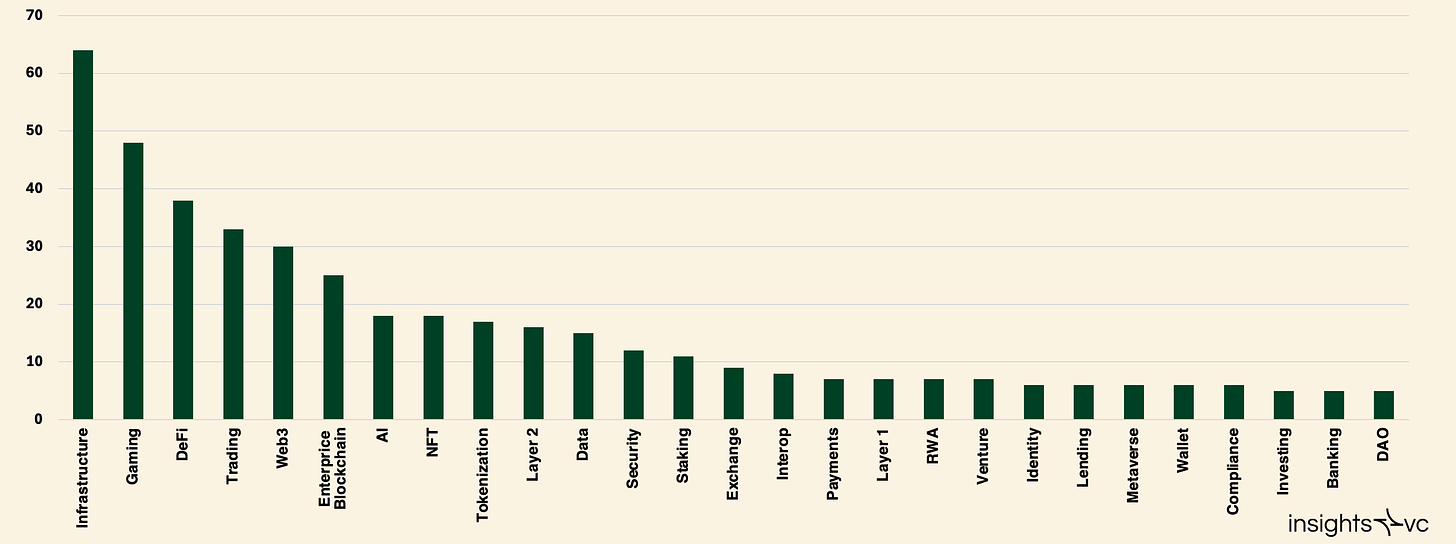

2024 年第三季度加密風險投資交易分類概況

分析顯示,在交易數量方面,加密基礎設施項目以 64 筆交易領先,其次是遊戲項目的 48 筆和 DeFi 項目的 38 筆。這表明市場對基礎設施和區塊鏈開發的重視,同時對遊戲和去中心化金融的興趣也在增加。

資本投資與比特幣價格

歷史上,比特幣的價格與加密初創企業的投資金額之間有很強的相關性。然而,自 2023 年 1 月以來,這種關係顯著減弱。儘管比特幣已創下歷史新高,但風險投資活動卻未能同步增長。

可能的原因:

-

投資者興趣減弱:由於監管不確定性和市場波動,機構投資者可能變得謹慎。

-

市場關注轉移:當前市場更加關注比特幣,可能使其他加密投資機會被忽視。

-

風險投資市場環境:整體風險投資市場的低迷也對加密投資產生了影響。

投資趨勢

在 2024 年第三季度,85% 的風險資本流向了早期公司,只有 15% 投向了後期公司。這表明投資者更關注那些具有高增長潛力的初創企業,可能因為這些企業的估值較低且回報潛力較高。雖然種子前階段的交易活動略有下降,但與之前的週期相比仍然保持強勁,顯示出對早期企業的持續關注。

風險投資支持的加密公司在 2023 年底估值達到最低點,但在 2024 年第二季度隨著比特幣創下新高而開始回升。在 2024 年第三季度,公司的預估值中位數為 2300 萬美元,平均交易規模為 350 萬美元。

在資本按階段分配方面,Layer 1、企業區塊鏈和 DeFi 的大部分投資都集中在早期階段公司,顯示出對創新的關注。而礦業公司則在後期階段吸引了更多資金,可能是因為其業務需要大量資源。

行業成熟度分析顯示,早期階段在大多數類別中仍占主導地位,表明市場持續重視新進入者和創新企業。後期階段的投資則更集中在採礦和基礎設施等領域,這些領域的成熟公司需要大量資本來增長。

各類別的早期階段交易比例依然很高,與 2024 年第二季度的趨勢一致。後期階段交易的數量與上一季度相比保持穩定,顯示出對成熟公司的投資持續穩定。

2024 年第三季度的新興趨勢

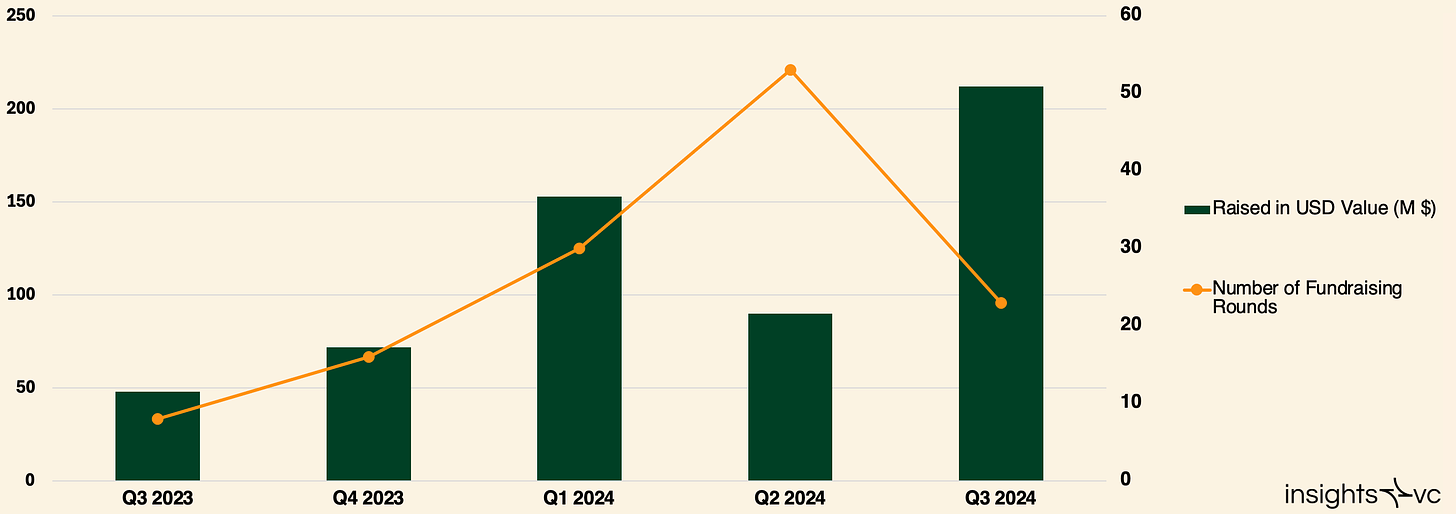

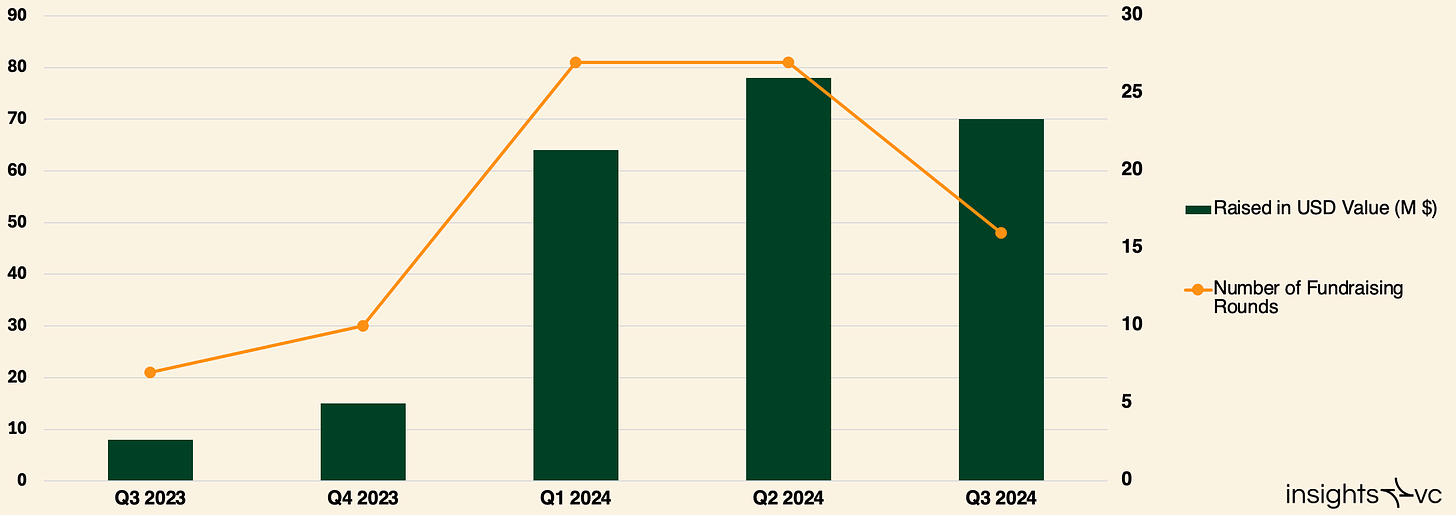

在 2024 年第三季度,AI 成為風險投資中的重要主題,特別是在同比增長方面,儘管在宣佈的輪次數量上並未佔據主導地位。對 AI 的興趣激增,主要受到開源模型、AI 在內容創作中的影響以及去中心化推理潛力的推動。AI 加密項目的融資與 2023 年第三季度相比,增長了 340%,顯示出投資者對這一領域的高度熱情。引領這一趨勢的公司有 Sentient,籌集了 8500 萬美元,Sahara AI 獲得了 3700 萬美元,以及 Balance 籌集了 3000 萬美元。

2023 年第三季度至 2024 年第三季度 AI 加密貨幣項目籌集的金額

增長最突出的領域之一是去中心化物理基礎設施網絡(DePIN) ,與 2023 年同期相比,2024 年第三季度的融資額增長了691% 。主要交易包括 DAWN Internet 籌集的 1800 萬美元(詳細分析請點擊此處), Project Zero 2050 撥款 1200 萬美元, Mawari XR 撥款 1000 萬美元, Pipe Network 撥款 1000 萬美元, Daylight Energy 撥款 900 萬美元。

2023 年第三季度至 2024 年第三季度 DePIN 項目的籌資情況

結論

2024 年第三季度的加密風險投資環境表現出謹慎的樂觀態度,籌資活動有所回升,機構投資者的興趣也在增加。向中型基金的轉變和新興管理者的持續主導地位顯示出行業適應市場變化並逐漸成熟。儘管風險投資短期內有所下降且籌資週期延長,但對早期企業的持續關注和 AI 集成等新興趨勢表明生態系統具有韌性,已為未來增長做好準備。總體來看,該行業展現出潛在的實力,預示著可能會迎來新的發展勢頭。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News