風頭正盛的 Ethena,是旁氏還是真實收益?

TechFlow Selected深潮精選

風頭正盛的 Ethena,是旁氏還是真實收益?

Ethena將“加密原生收益”傳遞給用戶,同時保持穩定幣合理去中心化。

撰文:MIDAS CAPITAL

編譯:深潮TechFlow

Ethena似乎已經在加密推特上掀起了一場風暴。當我訪問他們的網站時,迎面而來的是一種可能性,即穩定幣的收益率為27%,我在本文嘗試區分龐氏經濟學和真實收益。

作為一個行業,當我們聽說穩定幣有高收益時,特別是在遭受Anchor & TerraLUNA的事件後,我們很容易產生過敏反應。我必須承認,當我打開Ethena的著陸頁面時,我立刻想到,“哦,不,又來了”。所以,出於好奇,我決定深入其機制設計,並對其中缺乏龐氏經濟學感到驚喜。

機制設計基礎

平心而論,它是優雅簡潔的。簡而言之如下:

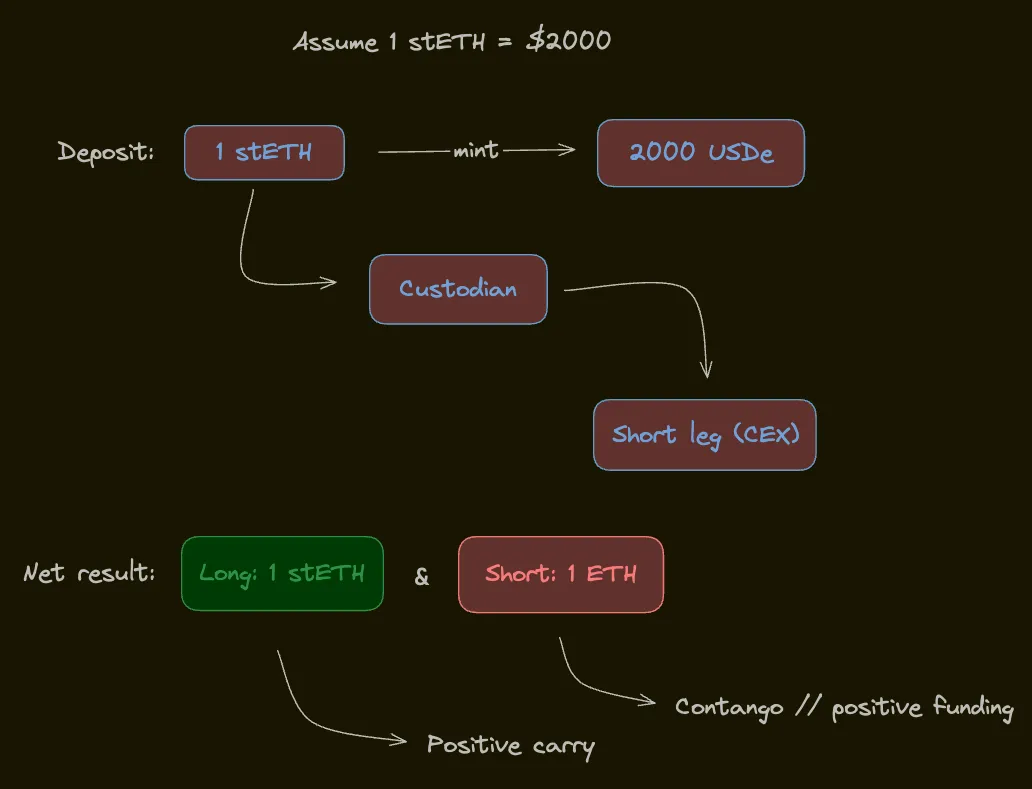

Ethena通過發行代表delta中性頭寸價值的穩定幣,對 ETH 的“Delta 中性”套利交易進行代幣化。他們的穩定幣 USDe 也收取套利收益,因此他們聲稱,這是一種提供互聯網原生收益的互聯網債券。

讓我們稍微深入一些,該過程的工作原理如下:

-

將stETH存入協議,兌換等額的USDe

-

stETH被髮送到託管人(即Fireblocks或Copper),stETH的價值被傳達給各種CEX

-

該協議在各個 CEX 上以抵押品做空 ETH 永續期貨合約,有效地抵消了存入抵押品的 Delta。

-

最終結果是做多stETH和做空ETH永續合約的結合。

-

Delta 中性頭寸是 USDe 背後的抵押品。

“互聯網原生收益”是通過將質押收益添加到基礎收益中產生的,這種收益隨後被傳遞給USDe的持有者。具體來說:

-

存入的資產stETH,是產生收益的(它有正的套利)

-

對沖,做空 ETH 永續合約是產生收益的

-

如果一切按計劃進行,這個交易的兩個方向都將賺取正收益,也就是說:stETH收益 + 基礎收益 > 0。

一般來說,ETH 是一種很好的基礎資產,因為它具有網絡效應,而且交易雙方都有可能產生收益。正如我們一次又一次地看到的,啟動網絡的最快方式是提供收益,各種參與者會為了收益做任何事。USDe是少數幾個將收益返還給用戶的穩定幣之一,而該領域的大牌(USDT & USDC)將所有收益留給自己,我完全支持一種帶收益的穩定幣。此外,託管、執行和客戶的分離是緩解風險的重要步驟,鑑於FTX的事件,最小化交易對手風險總是有價值的。

這是一個優雅簡單的設計,然而,精明的市場參與者會指出,為了使這種機制設計發揮作用,需要滿足無數的假設。

假設和風險

在我們開始本節之前,需要謹慎地指出 Ethena 團隊已經非常清楚地說明了風險,並且沒有試圖混淆它們,這個做法值得表揚。

我對這種性質的項目的問題是,為了發揮作用,它們需要大量的假設。我想到了條件概率的想法——隨著假設的數量趨於無窮大,所有假設成立的條件概率趨於零。提供比無風險利率高出20%的年化收益率意味著,你獲得額外20%的收益作為承擔這些風險的報酬。如果我們將 USDe 視為對 Delta 中性頭寸現金流的代幣化債權我們就可以開始直言不諱,並瞭解交易何時崩潰。

頭寸風險

這是一個包羅萬象的標籤,用於描述與對沖相關的風險和關於收益來源的假設。

-

做多stETH:他們假設如果對沖的收益變為負,stETH的收益將覆蓋這些損失。如果不是這種情況,那麼抵押品將以基礎收益率(stETH 收益率)的速率衰減。雖然這在理論上是成立的,stETH收益是基礎收益的一小部分,這兩者不能被視為天平上平衡的兩端。

-

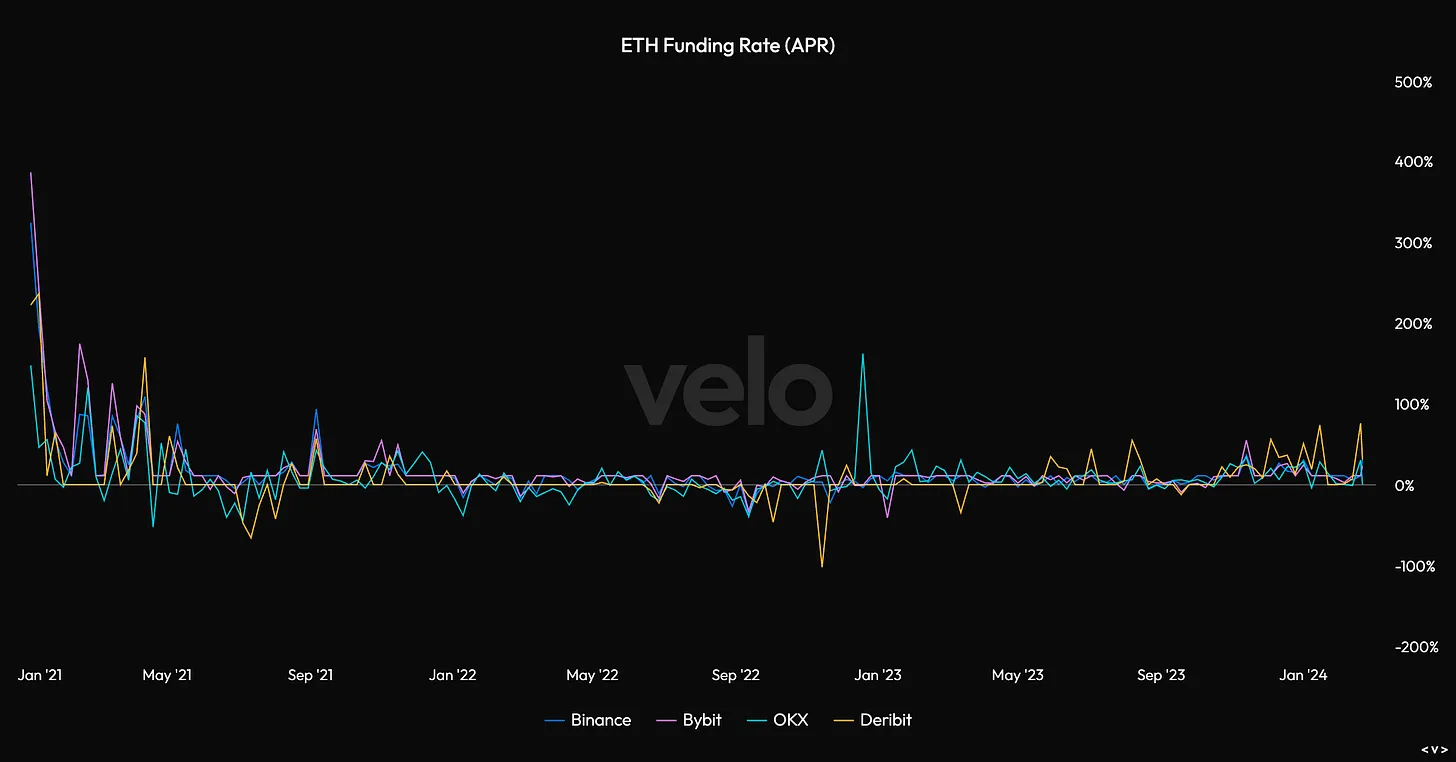

做空ETH:假設該頭寸平均會產生收益。有證據表明這是事實,然而負資金並不罕見,這使得對沖成為一種支出而不是收入。我還沒有看到令人信服的回測或理論框架來解釋 Ethena 流量將如何影響資金率。

-

我的擔憂是,隨著 USDe 的採用率增加,做多 stETH 和做空 ETH perp 的需求也會增加,這意味著它們的收益來源正在受到雙方的擠壓。聽起來不太像是一個好的設置。

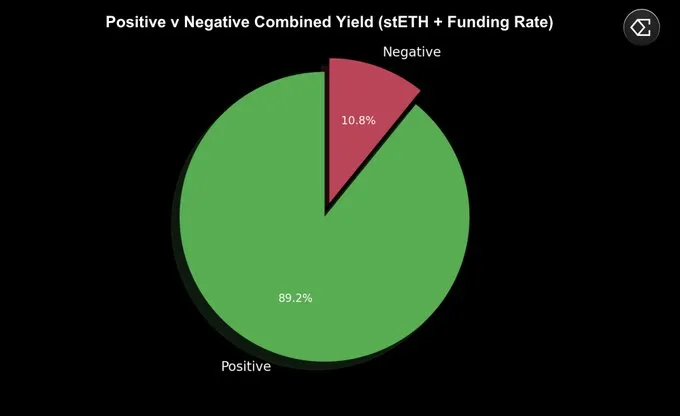

我已經看過很多像下面這樣的圖表,它們突出顯示了進行套利交易在89%的時間裡會產生正收益。總的來說,數據似乎支持了他們的觀點。

-

資金往往是正面的,連續正收益的最長紀錄是110天,而連續負收益的最長紀錄是13天。

-

以季度為單位計算,22年第三季度是過去幾年中唯一一個stETH + 基礎收益為負的季度。這包括每個人都進行 ETH pow 分叉交易的時期。

-

交易所往往有一個基準資金費率,這意味著當市場不繁榮時,資金費率會恢復到 +10% APY。

假設是,如果綜合收益率為負,用戶將撤回資金,USDe 的供應量將減少。一旦有足夠多的 ETH 空頭頭寸被平倉,該頭寸將再次盈利。此外,他們還有一個與協議並存的保險基金,當收益率為負數時,該基金將用於降低收益率。該基金將以風險投資資本為種子資金,並在正收益的時期中夾帶一些收益率。但是,如果賬面收益率為負值,且保險基金已被清空,則參與者需要贖回 USDe,否則 USDe 將開始變得資不抵債。值得注意的是,在這種情況下,參與者需要贖回,協議能做的事情很少,這已經超出了他們的控制範圍。

上圖是過去3年做空ETH永續合約的年化收益率,粗略一看,並不能確定做空該合約是否是個好主意。

一般風險

以下是一些通用風險的簡要概述。

-

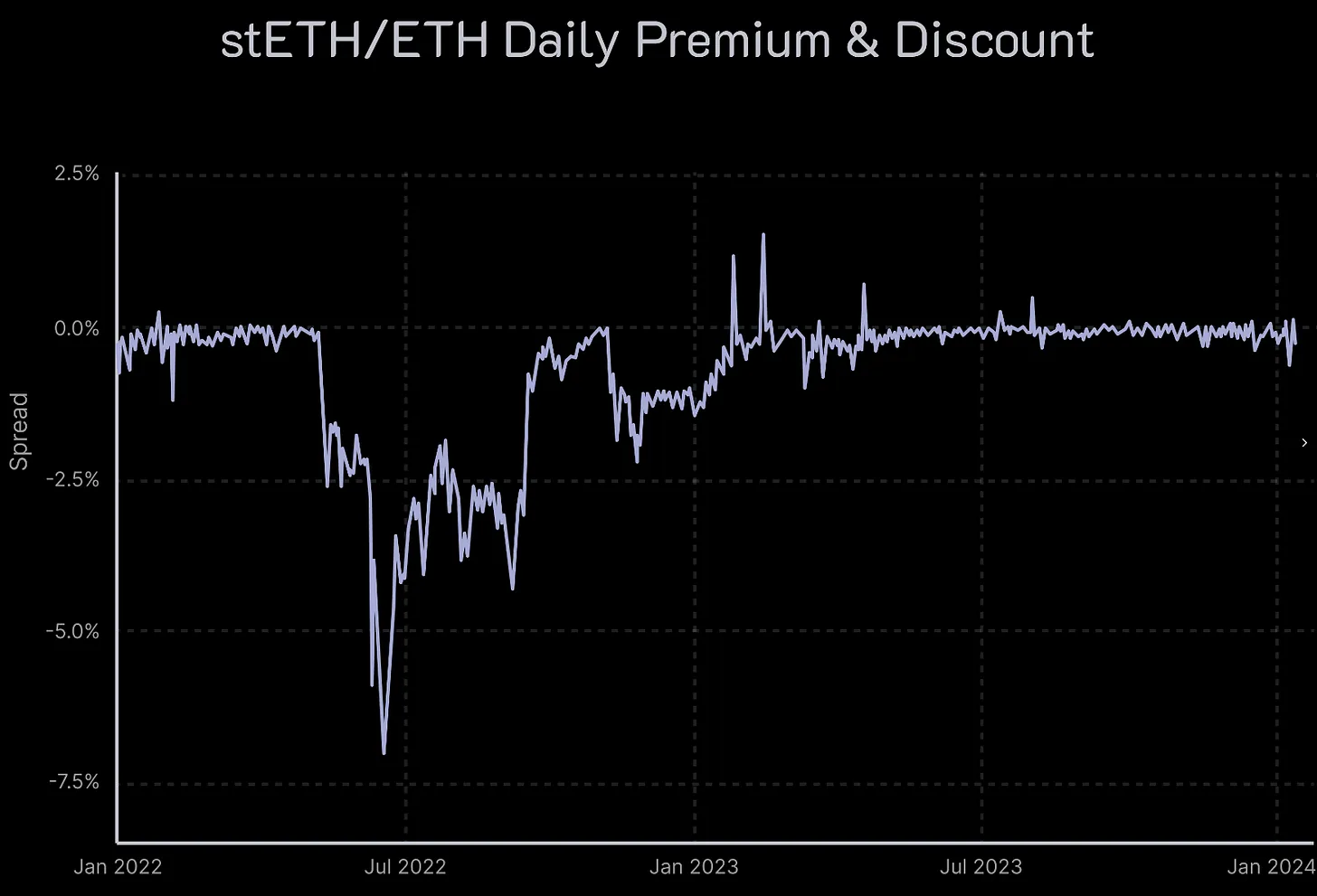

清算風險:Ethena 使用現貨 ETH 的衍生品來抵押 ETH 的二級空頭頭寸,stETH和ETH並不是100%可互換的。這可以看作是一種 "骯髒對沖":stETH 和 ETH 99% 的時間都是平價交易,但兩者之間沒有機械聯繫。如果stETH/ETH的匯率大幅下跌,對沖的空頭可能會被清算。更多有關清算具體機制的信息可以在這裡找到。

-

託管風險:Ethena依賴於“場外結算”提供方方案來託管協議支持的資產,這取決於他們的運營操作能力。大致上,這可以分為可訪問性和可用性風險、運營職責履行風險、託管對手方風險風險。

-

交易所失敗風險:Ethena使用CEX來對沖長期stETH頭寸,如果交易所出現問題,賬面將無法完全對沖,未實現的盈虧將會丟失。

-

擔保風險:Ethena使用stETH作為抵押品,如果對 LidoDAO 失去信心,後果可能是廣泛多變的。例如,Lido 可能會遭受削減事件,或智能合約漏洞。

結束語

就解決去中心化美元問題的誠實解決方案而言,我認為這是一個非常有趣的項目,Ethena是行業的領導者。他們想出了一個聰明的機制,將“加密原生收益”傳遞給用戶,同時保持穩定幣合理去中心化。

我們就事論事吧。

Ethena.fi用stETH做擔保,並對此做空ETH永續合約,這是一個經典的現金和套利交易,具有提供正利差的多頭收益。他們通過發行USDe對“Delta 中性”賬本進行代幣化,這個USDe有權獲得由“無風險差額”頭寸產生的現金流。這個協議更接近於一個結構化產品,而不是一個普通的穩定幣。

大多數人在這個領域花了足夠的時間,能夠看穿其中的營銷,這是一項重要的技能。如果我們把Ethena + USDe看作是一種代幣化的現金和套利交易,我們可以更誠實地評估風險和假設。而且坦白說,為了代幣化無數風險而獲得27%的年化收益率可能是合理的補償。

我認為該協議的核心問題是圍繞收益率持續性的假設,他們依賴於做空的大額回報,而這遠不能保證安全性。我不認為使用歷史數據可以令人信服,因為 Ethena 本身就會給市場格局帶來重大變化,我認為如果成功,他們的影響將很難事先推理。現實是,他們引入了做多 stETH 和做空 ETH 的巨大需求,這將壓縮該交易的收益,他們的採用意味著他們的收益來源受到雙方的擠壓,天下沒有免費的午餐。

此外,假設它們的採用率很高,但這將它們的收益率壓縮至 10%,這是否足以補償上述所有風險?如果在無風險利率為5%的情況下呢?我直覺上認為,他們的成功到了一定程度就會失敗,他們無法補償 USDe 持有者所承擔的風險。在大多數情況下,賬面上的風險是可管理的,然而,當波動率最終上升和系統性風險增加時,這不是一個容易維持的位置。此外,他們不能直接取消頭寸,而是需要進行管理,並在未來的所有情況下保持 delta 中性。

那麼Ethena究竟是龐氏經濟學還是真實收益呢?我的立場是,這是真實收益,無論該收益率可能有多大風險。

這是一個雄心勃勃的項目,他們應該因他們的想法和誠實地面對持有者面臨的風險而受到讚揚。風險很大,持有者得到了承擔這些風險的補償。這將是一個有趣的項目,我祝願他們成功。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News