數據與見解:dYdX 交易量激增,AAVE TVL 重回第一

TechFlow Selected深潮精選

數據與見解:dYdX 交易量激增,AAVE TVL 重回第一

從日常交易量來看,在 Elementals 發行後的 Azuki 拋售事件中,Blur 的交易量是大幅高於 OpenSea 的。

撰寫:The Block

編譯:深潮 TechFlow

上週在比特幣現貨 ETF 領域又發生了一系列重大事件,其中包括富達公司 Fidelity 加入競爭。SEC 告訴納斯達克和芝加哥期權交易所最近的申請文件"不夠明確和全面"也比較戲劇。儘管遇到了困難,但芝加哥期權交易所重新提交了更新後的註冊申請文件,向人們展示了他們的決心。

從上週的有趣數據來看,我們可以看到 Azuki 的地板價下跌、dYdX 交易量的激增、火熱的借貸市場以及 Blur 在 NFT 拋售中所能提供的流動性。

1: ElementaL

上週備受關注的 Azuki Elemental Beans 發行。每個豆子可以被“消耗”,揭示一個能夠控制土、風、火或閃電的 Azuki 元素。首次發行給 Azuki 帶來了 3750 萬美元的收入,並在短短 15 分鐘內售罄,甚至沒有進入公眾銷售階段。

但這個新系列也未能倖免於批評。兩個主要爭議焦點是混亂的發行過程和新的元素系列與原始 Azuki 系列相似度過高。

Azuki 團隊承認他們在最新發行中“失誤了”。他們承諾在社區內重建信任。

然而,Azuki 團隊的努力並沒有阻止大規模的 NFT 拋售。Azuki 的地板價從發行前一天(6 月 26 日)的 14.44 ETH 下跌至本週早些時候的 5.6 ETH,跌幅達 61%。

長期持有 Azuki 的持有者出售了他們的收藏品,Azuki 的每週交易額攀升至 5300 萬美元,是一年多以來的最高水平。

本週 Azuki 的平均售價跌至略低於 13,000 美元,比兩週前下降了約 20,000 美元。這是自去年 11 月以來每週平均售價的最低水平,但以 ETH 計算的地板價已降至該系列推出以來的最低水平。

自影響開始以來,Azuki 持有者每個 NFT 的損失約為 21500 美元。

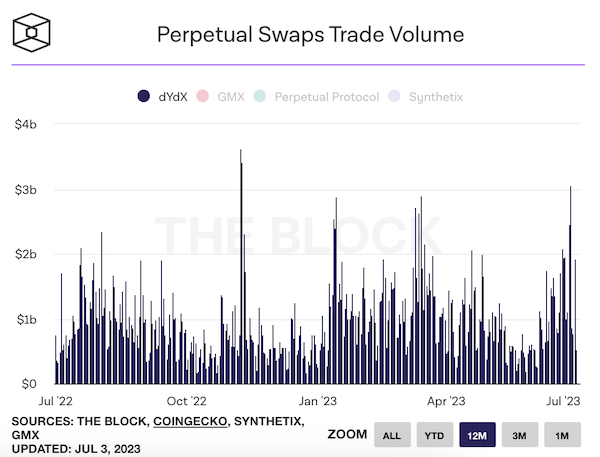

2:dYdX 交易量激增

去中心化衍生品交易所 dYdX 在 6 月 27 日的交易量飆升至 30.7 億美元,是自 2022 年 11 月以來的最高日交易量。

這一暴漲似乎與該交易所近一年來運行的免費交易活動的結束有關。交易狂潮很可能源於人們試圖在開始付費之前進行最後一分鐘的交易。

幣安比特幣交易對恢復收費導致該資產的現貨交易量環比下降了 65%,時間將會揭示它對最大的去中心化衍生品平臺 dYdX 的影響如何。

在暴漲後的第二天(也是費用恢復的頭幾天),該平臺的交易量僅為 8.66 億美元,但 6 月 30 日的交易量達到 19 億美元,與無費用時的交易量相當。

巧合的是,在暴漲後的第二天,dYdX 宣佈了基於 Cosmos 的區塊鏈測試網的公開啟動日期。它將於 7 月 5 日上線,標誌著該交易所 v4 更新的下一個步驟。

通過新版本的 Cosmos,該協議將在該生態系統內啟動自己的區塊鏈。該交易所表示,儘管他們的方法尚未經過測試,但他們相信遷移將增加項目的去中心化程度,並且是“提供與中心化交易所相媲美的長期競爭產品體驗的最佳機會”。

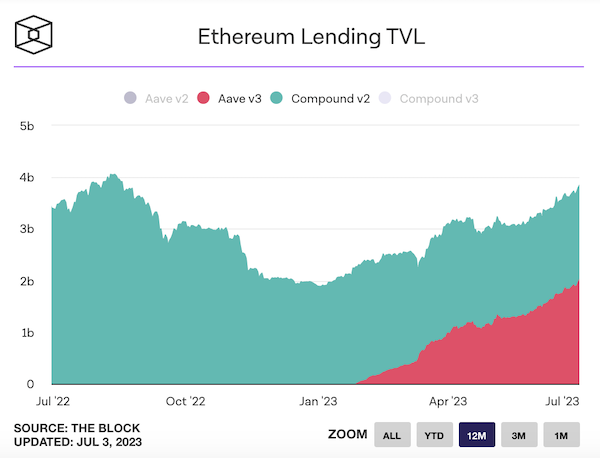

3:Aave 貸款數據上揚

最近以太坊借貸市場上有些熱度,Aave 的最新 v3 版本超過了 Compound 的 v2 版本的總鎖定價值(TVL)。

Aave v3 存在於以太坊、Avalanche、Polygon、Arbitrum、Optimism、Harmony、Fantom 和 Metis 等平臺上。自從在以太坊上推出以來,它在以太坊上的增長一直穩定,並且基本上只是按照上升趨勢達到了 20.3 億美元的總鎖定價值(截至兩天前)。

另一方面,Compound v2 與 Aave v2 類似,它是該項目的原始版本,在 DeFi 的繁榮期取得了巨大的成功,其 TVL 在 2021 年 9 月超過 200 億美元。然而,自那時以來它有所下降,並且自 11 月以來一直徘徊在 20 億美元左右,目前為 1.81 億美元。

Compound 也像 Aave 一樣開始了 v3 版本的探索,但它的數據並沒有像 Aave v3 那樣起飛。Aave v3 與 Aave v2 非常相似,具有跨鏈資產流動和 Gas 優化等改進,並引入了一種 eMode,可以提高與高價格相關性的抵押品和借出資產的資本效率。另一方面,Compound v3 與原始的 Compound 有所不同,它只提供了一組更有限的資產(在以太坊上只能借出 USDC 和 ETH),但提供了資本效率和風險管理的增強功能。

Aave v3 似乎在 6 月份超過了之前巨大的 Compound v2。6 月 14 日是 Aave v3 首次佔據首位,在 6 月 20 日之後,我們看到仍然較小的差距開始擴大,Aave v3 似乎已經成為贏家。

需要提醒的是,總鎖定價值並不是唯一的衡量指標,但對於借貸協議來說,更高的鎖定價值意味著可以創造更多的貸款。借貸協議希望人們向其協議提供資產,以增加其市場規模。

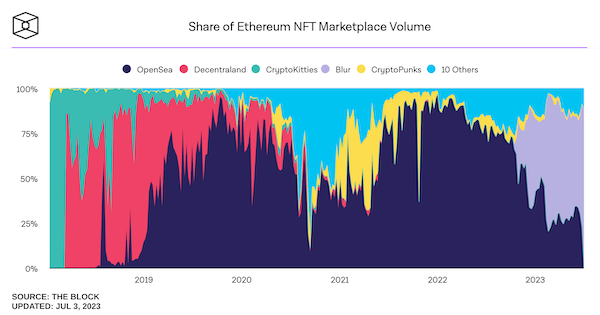

4: Blur 為 NFT 提供了流動性

不出所料,6 月份是 NFT 的交易量連續第四個月下降。整個 NFT 市場顯示出明顯的放緩跡象,尤其是在最新的 NFT 市場 Blur(及其相關代幣)的熱度消退後。

但是,上週 Blur 在以太坊上的 NFT 交易量市場份額達到了自 2 月以來的最高點。

截至 6 月 25 日當週,Blur 佔交易量的 68.3%,而 OpenSea 佔 22.3%。本週早些時候,OpenSea 的交易量預計將達到 18.6%,這將是 2020 年 9 月以來的最低水平,即使現在也達到了可比水平。與前一週相比,其份額下降了 8%。

從日常交易量來看,在 Elementals 發行後的 Azuki 拋售事件中,Blur 的交易量是大幅高於 OpenSea 的。

Blur 的交易量從 6 月 26 日的 1000 萬美元飆升至一天後的 4390 萬美元,增長了 337%,而同期 OpenSea 的交易量僅從 430 萬美元增加到 1060 萬美元,僅增長了 143%。

人們在 Blur 上 Bid 可以獲得積分,風險更高且持續時間更長的 Bid 還能獲得更多積分。這些積分在 Season 2 空投中起到一定作用,因此人們受到激勵以在平臺上進行 NFT 的競拍。因此,Blur 在 Azuki 的快速下跌中佔據一定的角色。

除了 Bid 外,Blur 的借貸平臺 Blend 也充當了幫兇,因為對該集合施加的價格壓力迫使人們償還或被迫清算以 Azuki 作為抵押品的貸款。解鎖的 NFT 增加了該集合可自由交易的供應量,並使它們在人們恐慌時也可以被出售。6 月 27 日(即發行當天)支持 Azuki 的未償還貸款數量為 532 筆,當天一路下降至 237 筆。

對於 NFT 愛好者來說,也有一些好消息,儘管交易量再次下降,但在 6 月份,以太坊上的 NFT 交易者數量和交易數量出現了反轉,而 OpenSea 在這兩個指標上仍然保持著主導地位,儘管其交易量低於 Blur。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News