AI 崛起、重心東移,加密世界如何走出融資低谷?

TechFlow Selected深潮精選

AI 崛起、重心東移,加密世界如何走出融資低谷?

毫無疑問,加密貨幣風險投資與加密資產一樣正在經歷熊市。

撰寫:Kadeem Clarke

編譯:深潮 TechFlow

2023 年第一季度,加密貨幣和區塊鏈創業公司的風險投資額同比下降了 80%,這一下季節被稱為“黑暗季節”。據 PitchBook 數據顯示,2023 年第一季度加密貨幣創業公司的私人融資達到了新低,是自 2020 年以來的最低水平。

全球範圍內,2023 年第一季度加密貨幣創業公司的風險投資融資額下降了 80%,從 2022 年同期創下的 123 億美元下降至 24 億美元。

PitchBook 的加密貨幣分析師 Robert Le 表示,風險投資在多個領域的下降使得加密貨幣行業的 VC 融資額下降並不令人驚訝。

除了利率上升之外,本季度還見證了硅谷銀行的破產倒閉,這是許多風投支持的公司所依賴的金融機構,也造成了融資下降。

正如 Le 所說,FTX 的破產倒閉放緩了融資輪次的速度,並凸顯了盡職調查的重要性。風險投資家據說在投資決策方面更加謹慎,更願意在承諾交易之前對創始人進行廣泛的調查和提問,而不是倉促行事。

儘管全球加密貨幣創業公司的 VC 融資額整體下降,在 2023 年 2 月和 3 月仍有輕微增長,表明最糟糕的時候可能已經過去。

-

根據分析師的說法,風險投資者繼續擁有資金支持加密貨幣創業公司。仍然有興趣投資基礎設施初創企業、數據分析公司和開發平臺。

-

報告顯示,企業已決定投資更多的交易,同時減少所投資金額。這並不奇怪,因為聽到 2022 年加密貨幣公司破產後,沒有公司會匆忙進入加密貨幣市場。這些公司變得更加謹慎,以謹慎的方式與市場互動。

-

此外,考慮到利率上升,風險投資公司可能會對高度波動性的行業投資不太感興趣。

-

這對於加密貨幣創業公司來說並不是好消息;他們只能希望市場會改善,並吸引比現在更多的 VC 融資。

好消息是,市場正在逐漸改善,很有可能今年晚些時候 VC 融資將會增加。

加密貨幣市場的復甦可能會吸引更多的風險投資。本文將探討風險活動與加密貨幣價格之間的密切關係。

歷史上,區塊鏈和加密貨幣領域吸引了大量的 VC 融資,尤其是在 2017-2018 年和 2020-2021 年的繁榮期。然而,由於市場條件、監管變化和其他因素的影響,融資額可能會波動。

隨著加密領域的變化,融資計劃發生了巨大的變化。特別是對於區塊鏈和加密貨幣項目,風險投資活動與加密資產價格之間存在聯繫。當加密資產的價值上漲時,相關初創公司和項目的投資也會增加。

當加密資產價值下跌時,這個領域的投資活動可能會下降。

然而,需要注意的是,這種相關性並不一定是直接因果關係。其他因素,如監管變化或市場情緒,也可能影響加密貨幣領域的風險投資活動。此外,在任何行業中,風險投資活動都受到除資產價格以外的其他因素的影響,例如團隊質量、商業模式的強度和增長和盈利潛力。

投資者的角色

風險投資是加密公司增長和發展的關鍵。由於加密貨幣的日益普及和主流認可,近年來該行業已經過度發展。儘管這個行業具有巨大的潛力,但加密公司仍然必須克服諸如監管不確定性、技術壁壘和資金需求等挑戰。

VC 融資被用於推動加密公司的增長。這些投資使初創公司能夠擴展其產品組合並提供創新解決方案。通過 VC 融資,加密公司可以在研發、市場營銷和人才獲取等關鍵領域進行投資。因此,它們可以保持競爭力並滿足不斷增長的市場需求。

此外,風險投資不僅為加密公司提供了財務支持,還提供了寶貴的專業知識、指導和網絡機會。風險投資公司具有多年的經驗,可以識別有前途的初創公司,評估它們的潛力,並指導它們的成長。他們帶來的行業知識和聯繫可以幫助加密公司在複雜而快速變化的加密貨幣行業格局中航行。

投資幫助

風險投資還對吸引更多的投資進入加密貨幣行業至關重要。當知名的風投公司投資於加密創業公司時,他們驗證了它們的潛力,並向其他人發出信號表明這個行業值得投資。這反過來又吸引了更多的投資,形成良性的增長循環。

此外,風險投資對加密公司的創新和創造力也具有促進作用。加密貨幣行業仍處於初級階段,具有巨大的新穎解決方案潛力。然而,加密公司需要大量資金才能將這些解決方案推向市場。風險投資提供了資本來推動創新並開發新產品和服務,以改變我們的生活和工作方式。

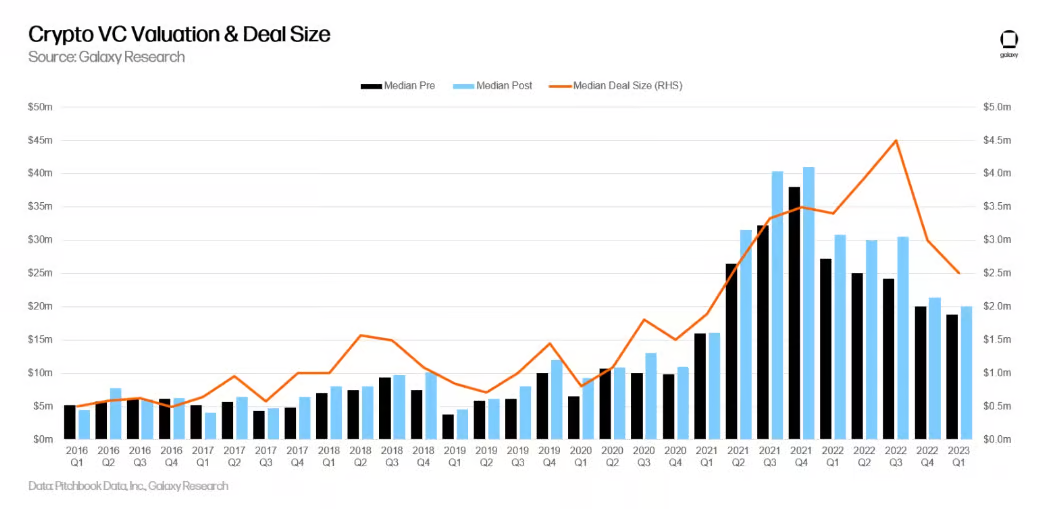

2023 年第一季度,加密貨幣 VC 輪次的交易規模和預估前金額度是自 2021 年初以來的最低點。在 2023 年第一季度,加密貨幣 VC 交易的中位數為 250 萬美元,預估前金額度為 1880 萬美元。

加密貨幣風險投資交易規模和估值下降反映了風險投資市場更廣泛的下滑。

加密市場的復甦

儘管加密市場的復甦可能會吸引更多的風險投資和投資者,但除了市場表現之外,其他因素也可以影響投資決策。

在投資任何資產(包括加密貨幣)之前,投資者通常會考慮幾個因素。這些因素可能包括底層技術、開發團隊的實力、潛在市場規模、監管環境等。

此外,即使在市場低迷期間,許多投資者和風險投資家仍積極投資於加密貨幣。許多投資者具有長期視角,認為當前的市場狀況是以低價獲取資產的機會。

儘管市場的復甦可能會吸引更多的投資者,但市場表現只是影響投資決策的一個因素。

2023 年 VC 已經投資了數十億美元

在熊市期間,風險投資往往會放緩,但今年已經進行了幾項重大的加密貨幣和 Web3 投資。

投資者似乎並不會因監管不確定性和美國對該行業的直接打擊而被嚇倒。

4 月 18 日,DeFi 投資者強調了該年度加密貨幣和 Web3 領域最重要的一些籌資活動。

今年,LayerZero 從 a16z 和 Sequoia Capital 等機構獲得了 1.2 億美元的資金。該協議使建立可互操作的跨鏈 dApps 變得更加容易。在 2022 年 3 月進行的 1.35 億美元 A 輪融資之後,其估值約為 30 億美元。

Scroll ZKP 從投資者那裡獲得了 5000 萬美元,其中包括 Polychain Capital 和 Sequoia,估值為 18 億美元。該項目可以創建以太坊虛擬機智能合約。

以太坊再抵押平臺 Eigenlayer 還完成了由 Blockchain Capital 領導的 5000 萬美元的融資。該協議允許將 ETH 重新抵押到其他網絡中,以提高它們的安全性和加密經濟學。

一家做市商和投資公司 ,DWF Labs,向 Fetch.ai 提供了 4000 萬美元。該平臺打算利用人工智能自動化諸如交易執行之類的任務。

今年獲得風險投資的其他加密貨幣和 Web3 項目包括社交平臺 Plai Labs,獲得 3200 萬美元,優化交易平臺 Sei Network,獲得 3000 萬美元。

重心轉向亞洲

此外,加密貨幣領域的公司對美國越來越警惕,並將目光轉向亞洲。

該領域成立了幾個數百萬美元的基金,用於投資亞洲的 Web3 和加密貨幣初創公司。其中包括本月早些時候宣佈的 1 億美元 Bitget Web3 基金。

據 Bitget 稱,這個以亞洲為中心的基金旨在“培養對數字貨幣經濟的積極態度,並支持 Web3 環境的發展。”

香港投資公司 ProDigital Futures 於 3 月下旬宣佈計劃在該地區投資 1 億美元的加密貨幣和 Web3 初創公司。

當香港在 6 月推出其加密貨幣框架時,它可能會成為 VC 投資的熱點。預計大量來自中國內地的資金將通過這條合法途徑進入該行業。

他們的基金規模越大,就可以收取更多的費用

據加密貨幣投資公司 Mechanism Capital 的 Marc Weinstein 稱,後期風險投資在整個行業中正在減少,不僅僅是在加密貨幣領域。

利率上調已經改變了晚期成長股權企業的公允價值。他說,現在的錢更緊張了,但他對初創公司創始人的建議是避免以過高的估值籌集資金,以避免下一個熊市的衝擊。

“如果你趕上了牛市週期,以 5,000 萬到 1 億美元的估值籌集了種子輪資金,現在你已經推出了你的產品,但市場因散戶投資者和參與者看空而下跌,機構則持謹慎態度,你沒有達到增長指標。現在你處於一個必須募集下輪融資的位置。”

下輪融資僅意味著一家公司以比上一輪更低的估值籌集資金,減少所有人的所有權。據 Weinstein 稱,這種情況可能會“讓創始人感到絕望”。

當發生這種情況時,並不總是創始人的錯。Weinstein 解釋道,風險投資公司是管理資產的企業,從管理費中獲利。他們的基金規模越大,就可以收取更多的費用。

這種動態影響初創公司,因為“通常,風險資本將說服創始人籌集更多資本……以更高的估值。”他補充說,VC 會催促他們接受稀釋。

“我認為這是牛市的一種慣例,回過頭來看,我們會說,‘創始人聽從這個建議並不是一個好主意。’”

Weinstein 的建議是:籌集足夠的資本以支付 12 到 18 個月的開支,創建一個最小可行產品,發掘你的客戶,並迭代一個人們願意付款的產品或服務。

a16z 與英國財政部合作就加密貨幣監管未來交換意見

風險投資公司 Andreessen Horowitz(a16z)已提交全面回應,回應英國財政部有關加密貨幣資產的金融服務監管制度的諮詢文件。這份諮詢文件於 2023 年 2 月 1 日發佈,旨在徵求公眾對區塊鏈和 Web3 技術新興監管框架的意見。

A16z 管理著 350 億美元的承諾資本,其中包括超過 76 億美元的加密貨幣基金,是跨多個行業的種子、風險和後期科技公司的主要投資者。該公司在區塊鏈生態系統中具有強大的存在感,並且在開發各種行業產品和服務的 Web3 公司上進行了重大投資。

A16z 在 2023 年 4 月 29 日的回覆信中讚揚了財政部透明的決策政策方法。它打算與國際官員和監管機構合作,以解決區塊鏈和 Web3 生態系統中的獨特風險和機遇。該公司強調了理解不是所有情況都需要相同形式的監管以實現等效的監管結果的重要性,並引用了諮詢文件中的核心設計原則,“相同風險,相同監管結果”適用於加密貨幣資產領域。

在 DeFi 的背景下,a16z 觀察到雖然提供的服務類似於傳統金融和中心化加密貨幣金融,但由於 DeFi 的獨特結構,風險概況卻有所不同。

該公司主張為 DeFi 制定量身定製的監管框架,而不是採用“一刀切”的方法延伸現有監管。他們還揭示了 Web3 協議在實踐中通常如何實現去中心化,以及監管如何確保不恰當的法規不會過度拖累這些協議。

VC 投資者繼續向該行業注入大量投資

加密貨幣再次上漲。宏觀經濟環境已經發生了變化,比特幣現在的目標價格是 30,000 美元。

加密貨幣 VC 資金也在迅速跟進。根據 CryptoRank.io 的數據,一場反彈正在進行中。

“儘管加密貨幣市場天然波動性較高,但風險投資者仍然沒有退縮,並繼續向這個行業注入重要的投資,認識到其長期增長的巨大潛力,”CryptoRank 的分析團隊在為 CoinDesk 準備的筆記中說道。

據 CryptoRank 分析師們所述,風投市場的信心得到了增強,這是近幾個月來觀察到的資金輪次顯著增加的結果,表明行業日益蓬勃的興趣和樂觀情緒。

“許多基金報告稱在 2022 年虧損,現在不得不降低他們的投資活動,”分析師在筆記中說。“去年對其投資更加謹慎的其他 VC 現在正在抓住機會利用保留下來的資本。”

銀行業將繼續是一個挑戰

在比特幣走向崩潰的前幾天,它被困在 Silvergate 和中國之間。加密貨幣的主要銀行即將失去帶來的壓力拖累了價格,增加了賣出壓力。與此同時,香港放寬的政策和散戶交易監管的中國敘事推動了其上漲。

然後是銀行期限資金計劃,其中包括美聯儲印製的大量資金。風險資產已經回到市場上。

銀行業仍然是一個挑戰,但其他金融機構,一些位於美國以外且不受其監管體系約束的金融機構正在加快步伐。

這是 VC 們的另一個獨立問題;他們需要一家熟悉該領域的銀行。許多銀行拒絕加密貨幣、科技初創公司和小型 VC 基金,因為它們被認為是不值得冒險的。

“這個問題的影響遠遠超出了穩定幣暫時取消掛鉤的範疇。我們預計會看到 VC 活動的下降,這將對加密貨幣籌資產生連鎖反應,”分析師在筆記中寫道。“SVB 為 VC 投資者提供了最受歡迎的銀行基礎設施之一。現在他們將不得不尋找新機會,但對加密貨幣友好的銀行的壓力是一個重要的警示。”

這可能是新加坡大放異彩的時刻。預計支持美元的銀行將挺身而出,填補這一空白。DBS 被認為是競爭者,因為它運營著一個加密貨幣交易所。或者這可能是完全不同的事情。

“VC 籌款的加密貨幣是由一代年輕的替代基金經理推動的,他們從傳統金融機構中脫穎而出,在亞洲籌集自己的資本,”TZ APAC 的總經理、亞洲領先的 Tezos 區塊鏈孵化器 Katherine Ng 說道。

美國銀行在該領域佔據主導地位,並在所有地區擁有巨大的影響力。然而,現在可能是其他機構挺身而出的時候了。

自 2020 年第四季度以來 Web3 初創公司融資額最低

Crunchbase 的數據顯示,風險投資公司對 Web3 初創公司的融資同比下降 82%,從 2022 年第一季度的 91 億美元下降到 2023 年第一季度的 17 億美元。

在 4 月 20 日的一份報告中,Crunchbase News 指出,2023 年第一季度 17 億美元的數字也是自 2020 年第四季度的 11 億美元(當時許多人尚未聽說過 Web3)以來最低的 Web3 初創公司融資金額。

Web3 初創公司是直接與加密貨幣和區塊鏈技術合作的早期企業。

交易量,即 VC 與 Web3 初創公司之間的總交易次數,也大幅下降,2023 年第一季度記錄了 333 筆交易,同比下降 33%。

此外,該報告指出,在過去一年中,九位數的大型 Web3 初創公司融資輪數幾乎已經完全枯竭。

雖然這家業務信息平臺承認,近期對 Web3 初創公司的興趣已經降溫,但它也強調,風險投資在幾乎每個行業都下降。

Crunchbase 將 Web3 資金下降的大部分歸因於投資者近幾個月來採取風險規避的方法,尋找熟悉的行業機會,如網絡安全或 SaaS,而不是下一代互聯網——Web3 的承諾。

然而,還有一些令人鼓舞的跡象,比如自今年年初以來比特幣和以太幣的顯著價格上漲。只有時間會告訴我們這是否會吸引更多的風險投資家回到這個領域。

在 4 月 11 日發佈的一份報告中,Galaxy Research 調查了過去 12 個月內所有加密公司的風險投資總額。

與 Web3 資金最近的趨勢類似,2023 年第一季度對所有加密公司進行的 24 億美元投資,較 2022 年第一季度記錄的 130 億美元下降了 80%。

值得注意的是,據該報告稱,雖然資本投資同比大幅下降,但 VC 加密交易數量在 2023 年第一季度比 2022 年第四季度增長約 20%。

人工智能已經佔據了加密 VC 融資的份額

根據 Mysten Labs 創始人 Evan Cheng 的說法,隨著區塊鏈和加密貨幣初創公司在 FTX 事件後努力籌集資金,人工智能現在正在獲得更大比例的風險投資。

儘管面臨挑戰,Cheng 認為這種情況是開發者建立一個公開透明的基礎設施的機會。另一方面,對於初創公司而言,後期階段的資金變得更加具有挑戰性,只有傑出的公司才能獲得支持。

談到 VC 融資時,Cheng 認為早期階段的資金仍然可用;只是估值受到了影響。然而,一旦進入了 A 輪和 B 輪後期階段,成長型資本變得非常稀缺。必須是傑出的初創公司才能獲得資金支持;你必須置身於當前關於生成式人工智能的熱潮中,並且籌集資金將對任何初創公司變得更加困難。

複雜的 M&A 交易流程解釋了為什麼有些風投投資者認為他們有責任指導組合公司完成這個過程。這也解釋了為什麼一些公司的投資組合包括更多具有收購性的初創公司。

根據 Crunchbase 的數據,Insight 的投資組合公司具有相當大的收購性。自 2020 年以來,該公司已經在從網絡安全到物流再到語法糾正等軟件領域收購了至少 110 家公司。

值得注意的是,該公司是超過 12 家活躍的領頭投資者之一,其投資組合公司參與大量的 M&A。以下是 14 家擁有最多收購型初創公司的公司的圖表:

正如上面所述,Tiger Global Management 擁有特別具有收購性的投資組合。這部分是因為該公司是許多早期階段公司的主要投資者。其中一些公司是眾所周知的連續收購者。

例如,Brex 已經進行了至少六次已知的收購交易,最近一次是去年以 9000 萬美元收購財務規劃工具提供商 Pry Financials。Hopin 是一個虛擬和混合事件平臺提供商,在 2020 年和 2021 年籌集了超過 10 億美元的風險投資,同時也進行了六次收購。

SoftBank 的投資組合中也包括許多活躍的交易者。這些包括快遞服務 DoorDash、Gopuff 和 Rappi,它們之間至少完成了 17 筆已知的收購交易。

與此同時,在 Insight 的投資組合公司中,提供在線出版商軟件工具的 OpenWeb 作為最近活躍的買家脫穎而出。自去年以來,它已經進行了三次收購,包括今年 1 月以 1 億美元收購個性化消息初創公司 Jeeng。

執行 M&A 交易並不是成長型初創公司及其投資者的最終目標。目標通常是通過填補收購方無法或不想在內部開發的某些領域來增加價值。

鑑於被收購的初創公司通常會被收購方吸收,因此確定收購是否是長期成功可能很困難。失敗則更容易識別,儘管通常是收購公司犯下的錯誤導致的。最明顯的例子是 FTX,根據 Crunchbase 的數據,該公司在 2020 年至 2022 年之間收購了九家公司,他們現在都是一起大型破產案的一部分。

由於科技和成長型公司估值的急劇下降,許多在 2020 年和 2021 年支付的價格現在看來過高。根據 Bouck 的說法,除了價格錯誤之外,收購通常會失敗,“要麼是因為收購公司的整合速度太快,要麼太慢。”

最近的一份報告顯示,加密貨幣風險投資市場表現出了在經濟下行期間的彈性,這意味著該領域可能會很快捲土重來。

-

全球前 300 家加密貨幣風險投資公司管理著 839 億美元的資本,舊金山是最富有資本的城市,其次是紐約、香港、新加坡、奧斯汀、倫敦和上海。

-

2023 年 2 月,共有 8.72 億美元投資於加密貨幣和區塊鏈公司,比 2023 年 1 月的 5.74 億美元增長了 52%。

-

據報告稱,加密貨幣風險投資繼續超過 2019 年的水平。

-

從 2019 年 1 月到 2 月到 2023 年 1 月到 2 月,風險投資在該領域的投資增長了 3.1 倍,表明數字資產行業正在成熟並吸引更多機構資本。

A16Z Crypto、Binance Labs、Multicoin、Pantera 和 Paradigm 是基金規模最大的以加密貨幣為重點的風險投資公司,它們正在為 2024 年 4 月的比特幣減半和可能隨之而來的 2025 年加密貨幣牛市做準備。

與此同時,Coinbase Ventures、DCG、NGC、AU21 和 Animoca 在總加密貨幣投資方面領先。

據報告稱,在過去的 12 個月中,最活躍的加密貨幣風險投資公司是 Big Brain Holdings、Shima Capital、Infinity Ventures、GSR 和 MH Ventures。此外,根據 Pitchbook 數據,2023 年第一季度有望獲得約 18 億美元的新投資,這是自 2020 年第四季度以來的最低水平。

然而,2023 年 2 月的投資增長趨勢表明進入 2023 年第二季度的前景是積極的。

報告還說,隨著估值下跌,聰明的風險投資公司正在押注 Web3、GameFi、DeFi、基礎設施和分佈式賬本技術。隨著市場復甦,智能合約、分佈式賬本和代幣化金融資產等技術將繼續塑造全球金融的未來,這些投資預計會取得回報。

分析和結論

毫無疑問,加密貨幣風險投資與加密資產一樣正在經歷熊市。然而,加密貨幣風險投資活動(交易次數、投資金額和籌集的資金)的下降與更廣泛的風險投資行業相似,這是由於利率上升的環境造成的。2023 年第一季度加密貨幣風險投資數據中的其他關鍵信息包括:

加密貨幣風險投資活動是前一次加密貨幣熊市的兩倍。

儘管 2021 年和 2022 年風險投資活動從歷史高位顯著下降,但與上一個加密寒冬相比,加密貨幣風險投資活動仍然保持在較高水平,即使上漲的利率阻礙了投資人的興趣。如果當前的速度得以保持,這是一個非常不可能的情況,那麼 2023 年將看到比最後一個牛市之前最重要的加密貨幣風險投資年份 2018 年更多的資金被投資。

風險投資家面臨著具有挑戰性的籌資環境。

毫無疑問,隨著利率上升,投資者對於風險基金等長尾風險資產的投注意願不如零利率政策十年期間那麼高。再加上加密資產價格熊市的情況,以及許多投資者仍然在為 2022 年幾家被風險投資支持的公司的慘痛失敗感到震驚,風險投資人將在 2023 年難以籌集新資金。

對於創始人來說,需要大量的新風險資本融資將繼續施加壓力。至少目前為止,“增長至上”的時代已經結束,受風險投資支持的初創企業必須很快適應面臨挑戰的籌資環境。創始人必須關注收入和長期商業模式,並願意籌集更小的資金並放棄更多的股權。最近幾年對創始人友好的環境現在已經成為過去。

種子輪交易越來越受歡迎。

在 2022 年第四季度令人失望之後,相對和絕對的種子輪交易正在增加。2023 年第一季度,所有加密貨幣風險投資完成的交易中有 20%流向早期階段的公司,表明創業家們正在積極行動,風險投資人正在關注。隨著許多人在熊市中完全放棄加密貨幣,精明的投資者可能會在那些在充滿挑戰的時期發現隱藏的寶石,就像他們在上一次熊市期間所做的那樣。

美國的加密貨幣初創企業生態系統仍然占主導地位。

儘管監管環境不明朗,甚至有敵意,美國的加密貨幣初創企業仍然吸引著絕大多數風險投資活動。總體而言,以美國公司為主導的加密貨幣生態系統。尋求保留頂尖人才、推動技術和金融現代化,並將美國領導力延伸到未來經濟的政策制定者應該明智地制定促進增長和創新的先進政策。

新老類別都在增長。

雖然加密交易、交易所、投資和借貸公司一直是加密貨幣領域的主導類別,但包括 NFT 市場、DAO 工具以及區塊鏈遊戲開發者在內的 Web3、NFT、DAO、Metaverse 和 Gaming 公司這些新型類別仍在早期階段吸引著大量的資本投資和交易計數。另一方面,代幣化和企業區塊鏈在 2023 年第一季度看到了交易次數和投資金額的增加,表明市場正在尋找“區塊鏈應用案例”。

我們可以預計代幣化和區塊鏈應用案例將在 2023 年繼續成熟和發展,特別是考慮到加密貨幣熊市和具有挑戰性的美國監管環境。

加密貨幣是一個全球現象,對新經濟和社區模式的需求以及對加密資產的獲取仍然是風險投資活動的主要驅動力。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News