Curve 流動性的“包裝”之戰一覽,Yearn 或成最終贏家?

TechFlow Selected深潮精選

Curve 流動性的“包裝”之戰一覽,Yearn 或成最終贏家?

對於持有者來說,將 CRV 鎖定 4 年並不是一個很有吸引力的選擇。

撰寫:DeFi Made Here

編譯:深潮 TechFlow

Curve Finance 的 veToken 模式允許用戶鎖定$CRV 長達 4 年,並獲得管理費(以穩定幣為單位支付),並允許他們投票支持選擇池的 CRV 分配。

那些尋求流動性的協議可以選擇賄賂 veCRV 持有人,將 CRV 分配流向他們的池子。這是 veCRV 持有者除管理費之外的另一個收入來源。

但對於持有者來說,將 CRV 鎖定 4 年並不是一個很有吸引力的選擇。

有什麼解決辦法呢?

選擇將你的流動性包裝(Wrap):

-

來自 Convex Finance 的 cvxCRV

-

來自 Stake DAO 的 sdCRV

-

來自 Yearn 的 yCRV

流動性包裝允許 CRV 持有者收取費用或賄賂,而不需要鎖定 4 年,並提供了一個退出頭寸的機會。

它們各自的區別是什麼?

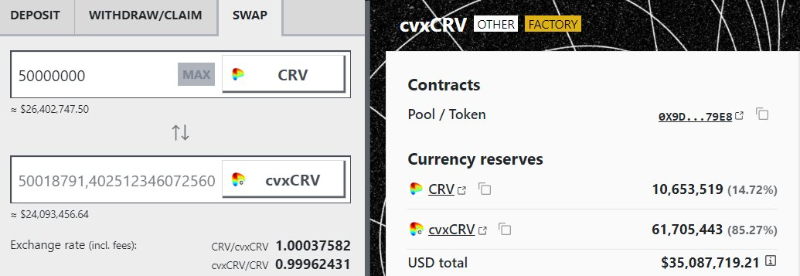

cvxCRV

通過質押 cvxCRV,你可以賺取 3crv 的費用,以及加上 Convex LP 提高的 CRV 收益和 CVX 代幣 10% 的份額。

而賄賂收入(可以出售的投票權)則分配給因投票而被鎖定的 CVX。

因此,veCRV 的正常收入(費用+賄賂)在 cvxCRV 和 CVX 之間分配。

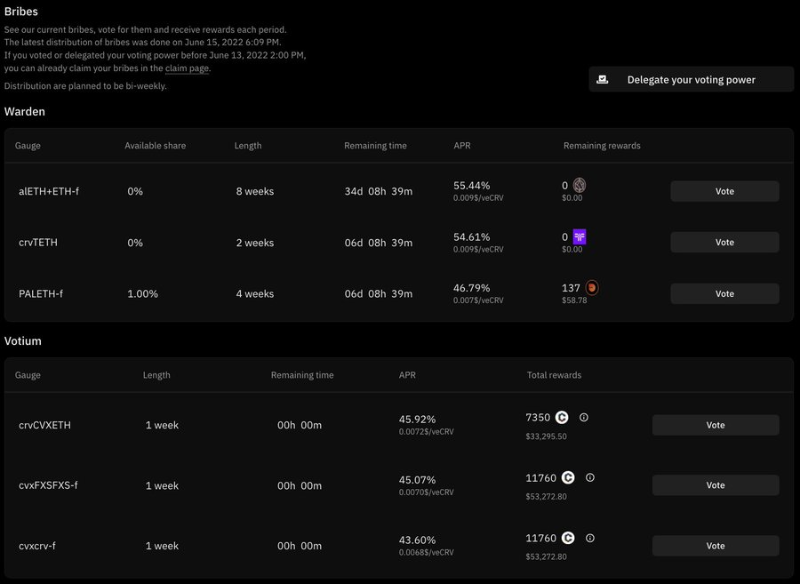

sdCRV

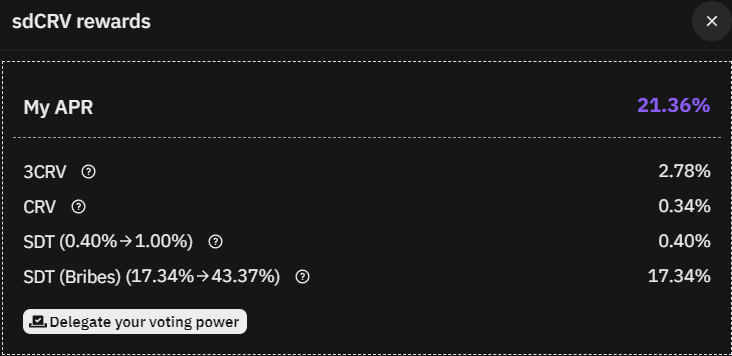

sdCRV 分配 3CRV 費用,並將投票權保留在質押者那裡。

投票權可以委託給 StakeDAO,它結合了市場和 OTC 賄賂以獲得最佳回報。

或者用戶可以從 Paladin 或 Votium Protocol 直接訪問 Stake DAO 上的賄賂。

由於 StakeDAO 不在 sdCRV 和原生代幣之間分割賄賂和管理費用,因此質押 APR 明顯更高。

質押者得到的是 3CRV,CRV 和因賄賂而被轉化為 SDT 的獎勵。

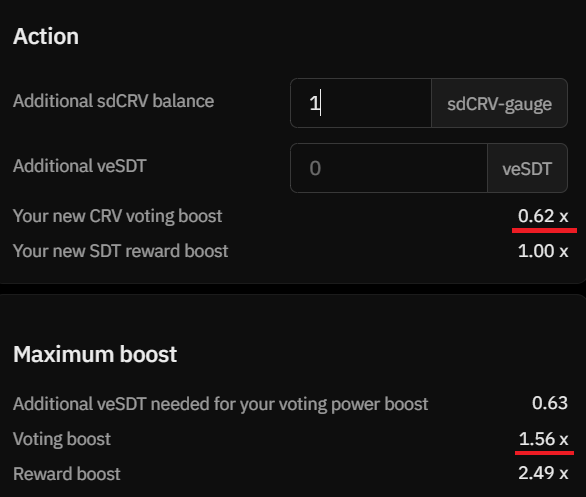

然而,為了獲得最高的年利率,用戶必須通過鎖定原生代幣 SDT。

在 veSDT 提升的情況下,sdCRV 質押者的投票權將獲得 0.62 倍的提升,並且可以根據 veSDT 餘額和 veSDT 質押者總數將其提升至 1.56 倍。

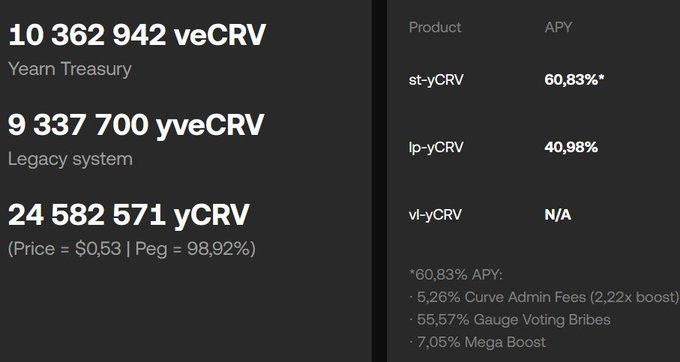

yCRV

在所有包裝中,質押 yCRV 能夠獲得最高的收益。

然而,收益率會下降,因為還有剩餘的獎勵來自傳統的 yvBOOST 捐贈者合約。

此外,所有 yCRV 的 1/4 歸國庫所有,這提高了所有 yCRV 質押者的收益。

st-yCRV 提供“一勞永逸”的用戶體驗,收益來源來自兩個地方:

• 管理費:所賺取的管理費會自動合成更多的 yCRV,

• 賄賂:1 st-yCRV = 1 veCRV 的投票權將在賄賂市場上出售以進一步提高收益。

與 sdCRV 不同,st-yCRV 的持有者放棄了他們的投票權,所以協議不能用它來為 Curve 投票。

vl-yCRV 擁有投票權,目前正處於開發的最後階段,但它將取消費用和賄賂,以支持 st-yCRV。

將這些流動性包裝的權衡是什麼?

- 協議費

- 投票權

- 保護掛鉤

協議費由協議提供的服務收取(從顯示的 APR 中扣除):

• cvxCRV 0%

• sdCRV 16%

• yCRV 10%

投票權:

-

cvxCRV 不提供投票權,也不分享賄賂收入;

-

yCRV 不提供投票權,但分享賄賂收入;

-

sdCRV 提供投票權和賄賂收入,但為了支持 veSDT 質押者而減少了投票權和賄賂收入。

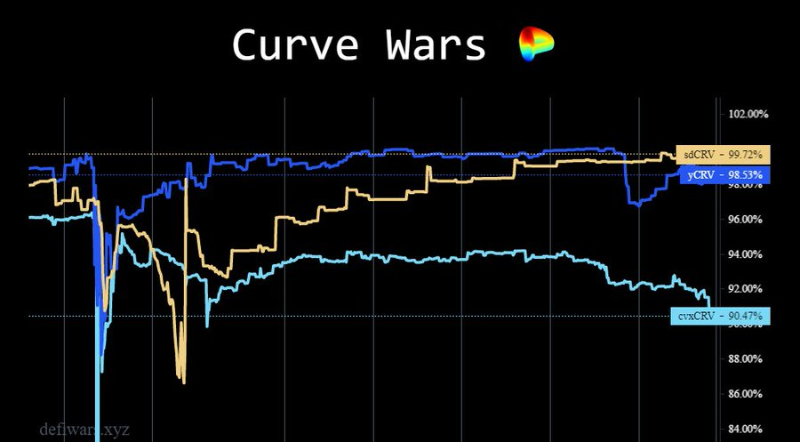

為了維護掛鉤,所有的協議都將 CRV 引導到他們各自的 LPs。

在掛鉤價格低於 0.99 時,Stakedao 會用賄賂收入購買 sdCRV 並分配給質押者(否則他們用從市場上購買的 SDT 代幣支付)。

CRV 流動性包裝的最佳玩法是什麼?

首先,我必須說,我不擁有任何 CRV 或其包裝物,我一直看跌 CRV 代幣和終身現金流。

儘管約 50%的 CRV 被永遠鎖定,它仍然缺乏超過 CRV 排放的購買動力。

如果所有 CRV 都被鎖定,那麼收益率將被嚴重稀釋。

由於 CRV 價格與 Curve Finance 中的 TVL 一起下降,所以賄賂價值也在下降。

然而,因為引入了 crvUSD,我看到了 Curve 的潛力。它可以推動更多的交易量和 TVL 回到平臺上。

但只有在實際部署後才能看到結局如何。

在我看來,yCRV 正在贏得 Curve 流動性包裝的戰爭,因為它提供最高的收益和最簡單的用戶體驗。

如果一些用戶擁有 veSDT,他們可能會發現 sdCRV 解決方案更有吸引力,因為它的投票會同時提升所有的用戶流動性鎖倉:

- sdCRV

- sdBAL

- sdFXS

- sdYFI

- sdANGLE

在這種情況下,絕對的失敗者是 cvxCRV。它的收益率最低,沒有投票權或賄賂收入,掛鉤能力弱等等。

我預計 cvxCRV 將進一步貶值,直到它與 yCRV 收益率達到平衡。

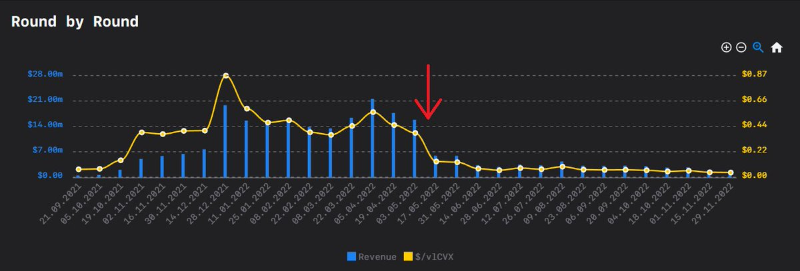

Convex 的另一個問題是,在可預見的未來,不太可能有人鑄造新的 cvxCRV--市場上有 5 千萬個 "廉價 "cvxCRV。

意味著 Convex 在 veCRV 供應方面的總所有權(%)很可能會進一步減少。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News