Sino Global COO :去槓桿後,加密信貸將走向何方?

TechFlow Selected深潮精選

Sino Global COO :去槓桿後,加密信貸將走向何方?

鑑於借貸在加密市場中的重要性,相信新的商業模式將會(或者已經出現)出現。

撰寫:iWitty,Sino Global COO

編譯:TechFlow intern

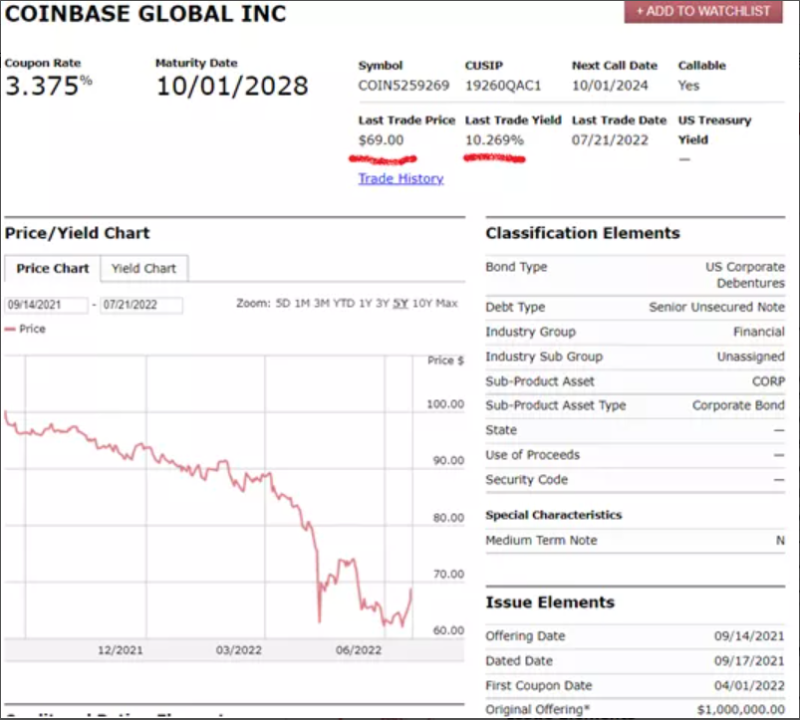

由於許多中心化貸方的失敗,最近發生了大規模的去槓桿化。Celsius Network 的未償貸款為 9800 萬美元,Coinbase 債券的交易收益率為 10% 左右 ,領先的做市商 (MM) 的交易上限已然降低。

最終的結果就是:

貸款供應減少 → 做市商的交易資本減少 → 交易量減少 → 利差擴大,市場深度降低。

一些大體量的參與者無法根據需要進入和退出頭寸,隨著更多的貸款被收回,甚至一些頂級的交易對也開始受到影響。

誰需要信貸?貸款 = 槓桿

加密貨幣交易需要貸款作為交易資本,大多數信貸流向市場中立的做市商,做市商利用它們在賬面上下訂單,以便他們能夠有效地執行交易。

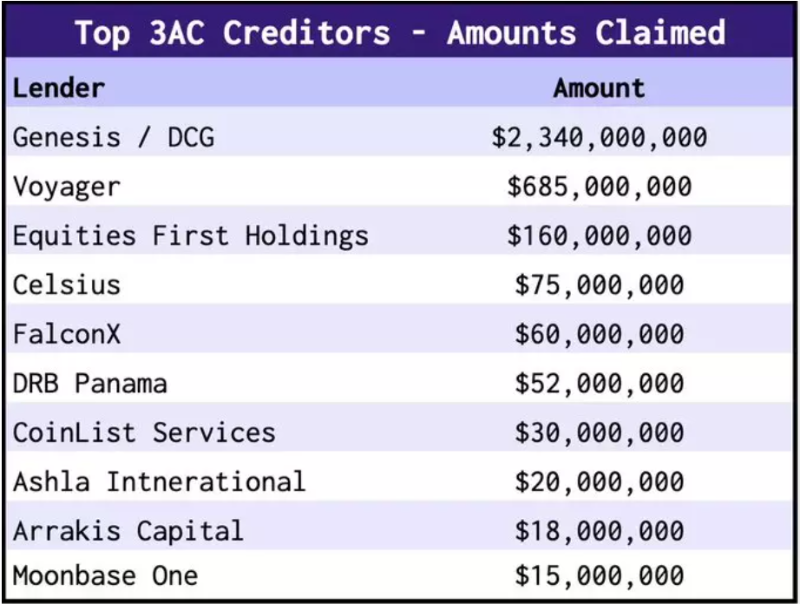

一些貸款也給到了做定向交易的交易者,如 3AC 的 ZhuSu、KyleLDavies,他們的貸款比你想象的要多。這些貸款的風險很高,這應該反映在利率上,但情況並非總是如此。

做市商有多重要?

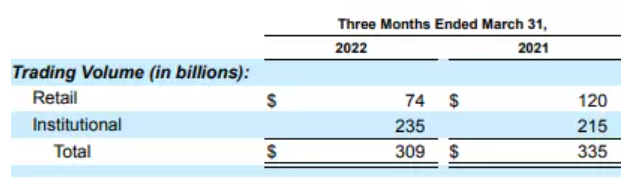

Coinbase 第一季度季度報告提到:“雖然機構做市商相對較少......但在我們平臺的交易量和淨收入中佔了很大一部分。”在 22 年第一季度,機構(包括高頻交易)佔交易量的 76%。

最大的貸款發起人:

-

像 CelsiusNetwork、BlockFi、GenesisTrading 這樣的中心化貸方;

-

去中心化貸款平臺,如 ClearpoolFin、Maplefinance;

-

交換信用額度;

大多數貸款是由中心化貸款人產生的,但他們在很大程度上都失敗了,並且產生了一個巨大的代理問題,最終導致了對管理風險的不積極性——即消費者的回報上限為 X%,如果承銷商承擔額外的風險超過 X%,他們才能獲利。因此,你可以猜一下,他們是否期待風險超過 X%?

有多少信貸消失了?

在高峰期,中心化貸方每月發放數百億筆貸款。如今,少了他們給市場帶來的結果就是:

-

貸款被收回 = 大規模去槓桿,從數十億到 9800 萬美元的 Celsius Network。

-

貸款條件更加嚴格(更高的年利率,更多的抵押品等等)。

過去許多貸款的抵押品嚴重不足,貸款部門會躉交完全沒有抵押的貸款。這意味著,我們不會再看到這些貸款了……

全球宏觀的衝擊

-

TradFi 一直在減低風險;

-

加密貨幣和加密貨幣貸款在風險曲線上反而更加陡峭;

這影響了所有的加密貨幣貸款,當前 Coinbase 債券的交易利率僅為 10% (從上週的近 15%下降的)。

當大多數的加密貨幣貸款消失,行業就會遇到嚴重的流動性問題:

-

交易量停滯不前;

-

山寨幣買賣價差大,且還在不斷擴大 ;

-

更多的滑點;

雖然大市值貨幣對的流動性仍然充足,但目前的狀況依然使得機構投資者們沮喪,在新的信貸來源出現以前,這將會是我們的常態。我想,鑑於借貸在加密市場中的重要性,我們相信新的商業模式將會(或者已經出現)出現。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News