Báo cáo hàng ngày Bitget UEX|Thời điểm thay đổi lãnh đạo Fed đang đến gần; Xung đột Trung Đông đẩy giá dầu tăng; Apple và SanDisk sẽ công bố báo cáo tài chính

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng ngày Bitget UEX|Thời điểm thay đổi lãnh đạo Fed đang đến gần; Xung đột Trung Đông đẩy giá dầu tăng; Apple và SanDisk sẽ công bố báo cáo tài chính

Nhìn chung, thị trường đang chuyển từ “giao dịch cắt giảm lãi suất” sang định hướng bởi các chủ đề “địa chính trị + AI”. Độ biến động ngắn hạn có thể duy trì ở mức cao; đề nghị theo dõi tác động lan tỏa của giá năng lượng đối với chi tiêu tiêu dùng và lợi nhuận doanh nghiệp, cũng như ảnh hưởng của đề cử Chủ tịch mới của Cục Dự trữ Liên bang (Fed) đối với khuôn khổ chính sách dài hạn.

I. Tin nóng

Động thái của Cục Dự trữ Liên bang Mỹ (FED)

FED giữ nguyên lãi suất lần thứ ba liên tiếp, bất đồng nội bộ đạt mức cao nhất trong 34 năm

- FED giữ nguyên lãi suất như kỳ vọng của thị trường, nhưng số phiếu phản đối tăng từ 1 lên 4 phiếu so với cuộc họp trước đó; Thống đốc FED Michelle Bowman kiên quyết đề nghị cắt giảm lãi suất 25 điểm cơ bản, trong khi ba Chủ tịch Ngân hàng Dự trữ Liên bang khu vực phản đối việc duy trì xu hướng nới lỏng; Thông cáo mới bổ sung nhận định về việc xung đột Trung Đông làm gia tăng bất ổn kinh tế và giá năng lượng đẩy lạm phát tăng cao.

- Chủ tịch Powell khẳng định rõ trong buổi họp báo rằng ông sẽ tiếp tục đảm nhiệm vị trí Thống đốc FED sau khi kết thúc nhiệm kỳ Chủ tịch vào ngày 15/5, không cản trở công việc của Chủ tịch mới và cam kết duy trì thái độ khiêm tốn.

- Đề cử Jerome Powell làm Chủ tịch FED đã được Ủy ban Ngân hàng Thượng viện thông qua với tỷ lệ bỏ phiếu đảng phái là 13:11, mở đường cho việc xác nhận toàn thể Thượng viện vào tháng Năm.

Động thái này phản ánh lập trường thận trọng của FED trước áp lực lạm phát và bất ổn địa chính trị, khiến lộ trình lãi suất trong ngắn hạn trở nên mơ hồ hơn, đồng thời gây áp lực điều chỉnh kỳ vọng về cắt giảm lãi suất trong tương lai của thị trường.

Hàng hóa quốc tế

Xung đột Trung Đông kéo dài đẩy giá năng lượng tăng mạnh, giá xăng trung bình tại Mỹ tăng 40% trong hai tháng lên mức cao nhất trong bốn năm

- Giá xăng trung bình ngày 28/4 đạt 4,17 USD/gallon, tăng khoảng 40% so với mức trước khi xung đột bùng phát vào ngày 26/2, trực tiếp ảnh hưởng tiêu dùng của người dân.

- Việc lưu thông qua Eo biển Hormuz bị gián đoạn và việc Các Tiểu vương quốc Ả Rập Thống nhất (UAE) rút khỏi OPEC làm gia tăng lo ngại về nguồn cung; dù trước đây Tổng thống Trump dự báo giá dầu sẽ giảm, nhưng các tuyên bố cứng rắn hơn gần đây lại làm tăng thêm phần bù rủi ro trên thị trường.

- UBS điều chỉnh mạnh dự báo giá lithium, nâng mục tiêu giá lithium cacbonat cấp pin năm 2027 lên 42.000 USD/tấn (tăng 47%), nhấn mạnh nhu cầu từ lĩnh vực lưu trữ năng lượng và xe điện vượt xa nguồn cung.

Giá năng lượng tăng mạnh không chỉ làm trầm trọng thêm áp lực lạm phát mà còn hỗ trợ giá kim loại quý và tài sản liên quan đến dầu thô, tuy nhiên có thể kìm hãm triển vọng tăng trưởng kinh tế toàn cầu.

Chính sách kinh tế vĩ mô

Trump cho biết đang tiến hành đàm phán hạt nhân với Iran qua điện thoại, thời hạn ủy quyền chiến tranh 60 ngày sắp hết hiệu lực

- Tổng thống Trump phát biểu tại Nhà Trắng rằng đối thoại Mỹ-Iran đã đạt tiến triển, song nhấn mạnh Iran phải hoàn toàn từ bỏ vũ khí hạt nhân; bên trong Đảng Cộng hòa tại Quốc hội đã xuất hiện sự chuyển dịch, thảo luận về việc có cần ủy quyền chính thức cho các hành động quân sự chống Iran hay không.

- Việc đề cử Powell tiến triển cho thấy quá trình chuyển giao lãnh đạo FED đang bước vào giai đoạn then chốt; cam kết của ông về thu hẹp bảng cân đối kế toán và khung lạm phát mới sẽ tác động tới khuôn khổ chính sách tiền tệ dài hạn.

Kỳ vọng dịu nhẹ địa chính trị kết hợp với quá trình chuyển đổi chính sách có thể làm giảm bớt một phần áp lực lên tài sản rủi ro trong ngắn hạn, song tính bất định vẫn chi phối tâm lý thị trường.

II. Tổng kết thị trường

Diễn biến hàng hóa & ngoại hối

- Vàng giao ngay: giảm xuống 4.560 USD/ounce, chịu hỗ trợ từ kỳ vọng lạm phát tăng do giá năng lượng nhưng bị kiềm chế bởi đồng USD mạnh lên.

- Bạc giao ngay: đi theo xu hướng vàng, giảm khoảng 1,1% trong 24 giờ, giao dịch ở mức khoảng 72 USD/ounce.

- Dầu thô WTI: tăng mạnh, duy trì ở vùng cao 100–108 USD/thùng.

- Dầu thô Brent: cùng tăng mạnh, giao dịch ở mức khoảng 111 USD/thùng, phần bù rủi ro địa chính trị tiếp tục chi phối.

- Chỉ số đô la Mỹ: dao động tăng, hiện ở mức 98,858, được hỗ trợ bởi tuyên bố thận trọng của FED và nhu cầu trú ẩn an toàn.

Diễn biến tiền mã hóa

- BTC: giảm khoảng 0,36% trong 24 giờ, giao dịch quanh mức 76.100 USD, ngắn hạn đang trong giai đoạn tích lũy tại vùng cao.

- ETH: giảm khoảng 0,79% trong 24 giờ, giao dịch ở mức khoảng 2.265 USD.

- Tổng vốn hóa thị trường tiền mã hóa: giảm khoảng 1% trong 24 giờ, đạt khoảng 2,61 nghìn tỷ USD.

- Tình hình thanh lý trên thị trường: tổng giá trị thanh lý trong 24 giờ khoảng 549 triệu USD, trong đó vị thế mua bị thanh lý chiếm 348 triệu USD.

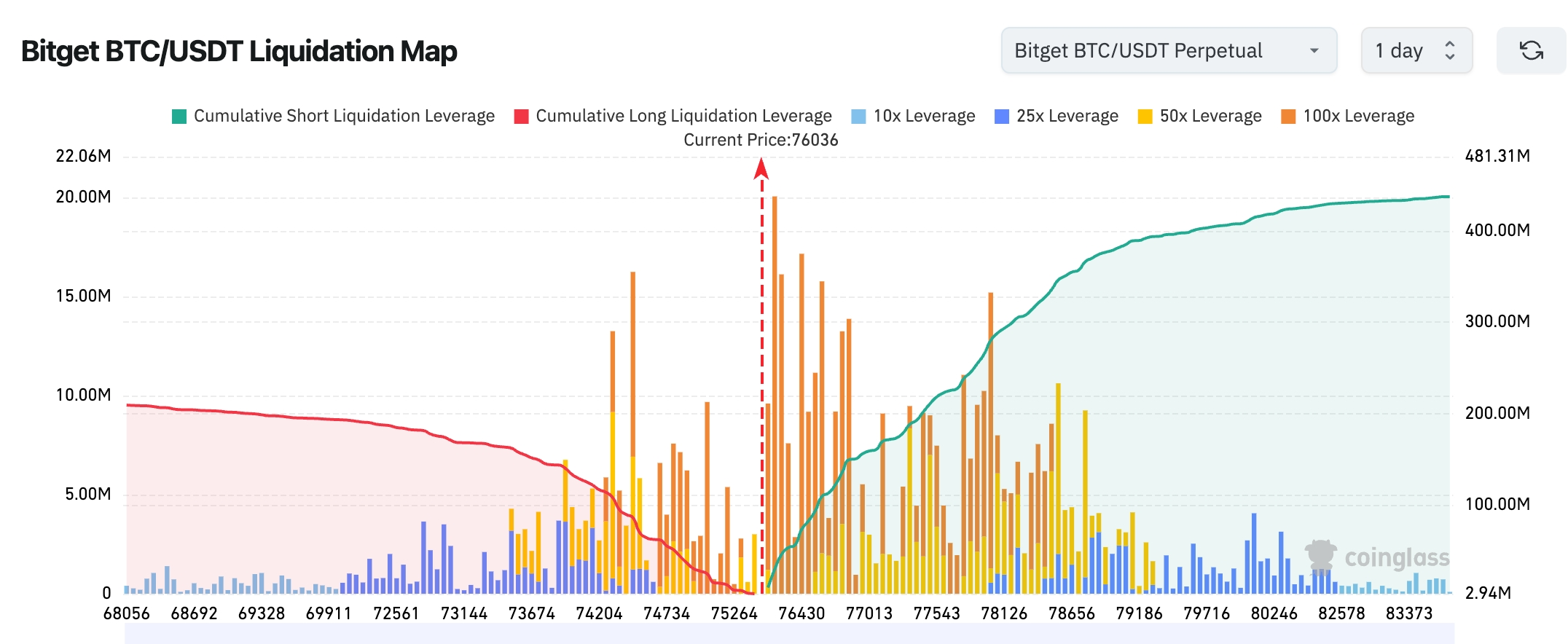

- Bản đồ thanh lý BTC/USDT trên Bitget: giá hiện quanh mức 76.000 USD, tập trung thanh lý vị thế mua, mức đòn bẩy cao, tồn tại rủi ro thanh lý phía dưới; vị thế bán thanh lý tiếp tục tích lũy phía trên, nếu giá tăng có thể kích hoạt đợt “ép chốt lời” (short squeeze), song khả năng cao hơn là thanh lý thanh khoản phía dưới trước rồi mới chọn hướng đi tiếp.

- Dòng tiền ETF giao ngay: ETF giao ngay BTC có dòng tiền ròng ra khoảng 10,86 triệu USD hôm qua; ETF giao ngay ETH có dòng tiền ròng ra nhẹ khoảng 48,4 triệu USD hôm qua.

- Dòng tiền BTC giao ngay / phái sinh: giao ngay ròng vào 19,21 triệu USD, phái sinh ròng vào 439 triệu USD.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: giảm 0,57%, đóng cửa ở mức 48.861,81 điểm, giảm liên tiếp năm phiên, chịu ảnh hưởng bởi chi phí năng lượng tăng và kỳ vọng lãi suất.

- Chỉ số S&P 500: giảm nhẹ 0,04%, đóng cửa ở mức 7.135,95 điểm, dao động hẹp, các cổ phiếu phòng thủ hỗ trợ thị trường.

- Chỉ số Nasdaq: tăng nhẹ 0,04%, đóng cửa ở mức 24.673,24 điểm, nhóm cổ phiếu lưu trữ và quang thông dẫn dắt đà phục hồi của cổ phiếu công nghệ, bù đắp phần nào áp lực điều chỉnh từ nhóm cổ phiếu AI.

Động thái các tập đoàn công nghệ hàng đầu

- NVIDIA (NVDA): 209,25 USD, giảm 1,79%. Nguyên nhân chính: sau khi chạm mức cao kỷ lục gần đây, nhà đầu tư chốt lời; đồng thời, tờ Wall Street Journal đưa tin doanh thu và tốc độ tăng trưởng người dùng của OpenAI đều thấp hơn kỳ vọng, làm dấy lên lo ngại về việc chi tiêu vốn cho AI chậm lại, khiến toàn bộ nhóm bán dẫn và AI chịu áp lực.

- Google (GOOGL): 349,94 USD, giảm 0,05%. Nguyên nhân chính: báo cáo tài chính quý I sẽ được công bố sau giờ giao dịch ngày 29/4, nhà đầu tư thận trọng chờ đợi nên biến động rất nhỏ.

- Apple (AAPL): 270,17 USD, giảm 0,20%. Nguyên nhân chính: báo cáo tài chính quý I sẽ được công bố ngày 30/4, thị trường đang quan sát nhu cầu thiết bị điện tử tiêu dùng và tiến độ triển khai tính năng AI, dẫn đến điều chỉnh nhẹ.

- Microsoft (MSFT): 424,46 USD, giảm 1,12%. Nguyên nhân chính: với vai trò là đối tác chính của OpenAI, Microsoft chịu ảnh hưởng trực tiếp từ tin tức về mục tiêu tăng trưởng của OpenAI không đạt kỳ vọng; đồng thời, cổ phiếu đang trong giai đoạn điều chỉnh định vị trước báo cáo tài chính.

- Amazon (AMZN): 263,04 USD, tăng 1,29%. Nguyên nhân chính: đơn đặt hàng AI cho dịch vụ điện toán đám mây AWS mạnh mẽ, Meta công bố áp dụng quy mô lớn chip Graviton của AWS, Anthropic và các công ty khác cũng cam kết bổ sung đơn hàng, thúc đẩy nhóm cổ phiếu điện toán đám mây và AI tăng mạnh trái chiều.

- Broadcom (AVGO): 405,45 USD, tăng 1,41%. Nguyên nhân chính: nhu cầu chip AI tùy chỉnh tiếp tục mạnh mẽ, nhiều hợp tác với Google, Meta, Anthropic đã được triển khai, giúp bù đắp áp lực điều chỉnh chung của ngành và thể hiện tính bền vững cao.

- Meta (META): 669,12 USD, giảm 0,33%. Nguyên nhân chính: trước báo cáo tài chính quý I sau giờ giao dịch ngày 29/4, nhà đầu tư thận trọng trước câu hỏi về tỷ suất lợi nhuận trên vốn đầu tư AI và tính bền vững của tăng trưởng doanh thu quảng cáo, dẫn đến điều chỉnh nhẹ.

Tổng quan thị trường: Ngày 29/4, nhóm cổ phiếu công nghệ Mỹ thể hiện xu hướng phân hóa rõ rệt; kết quả kinh doanh kém hơn kỳ vọng của OpenAI trở thành chất xúc tác chính khiến chủ đề AI điều chỉnh ngắn hạn, trong khi Amazon và Broadcom tăng mạnh nhờ các đơn hàng AI cụ thể được ký kết — điều này cho thấy thị trường đang định giá khác biệt dựa trên tiến độ thương mại hóa thực tế của AI. Nhà đầu tư đang theo dõi sát sao loạt báo cáo tài chính dày đặc trong tuần này để kiểm chứng tín hiệu về nhịp độ chi tiêu vốn cho AI.

Quan sát biến động ngành

Nhóm cổ phiếu lưu trữ tăng mạnh (nhiều mã tăng từ 5% đến 45%)

- Các mã tiêu biểu: Silicon Motion tăng 45,8%, Seagate tăng 11,1%, Western Digital tăng 5,57%.

- Yếu tố thúc đẩy: nhu cầu máy chủ AI bùng nổ kết hợp với việc nhà đầu tư chuẩn bị trước báo cáo tài chính quý I, tín hiệu phục hồi chuỗi cung ứng bán dẫn rõ ràng.

Chỉ số bán dẫn Philadelphia tăng 2,35%

- Các mã tiêu biểu: NXP tăng 25,55%, Intel tăng 12,1%.

- Yếu tố thúc đẩy: nhu cầu chip AI tiếp tục mạnh, nhóm lưu trữ và quang thông đồng loạt tăng.

III. Phân tích sâu cổ phiếu Mỹ

1. Công ty mẹ Google (GOOGL) – Doanh thu quý I vượt kỳ vọng, AI thúc đẩy tăng trưởng toàn diện

Tổng quan sự kiện: Doanh thu quý I của Google tăng 22% so với cùng kỳ lên 109,9 tỷ USD, vượt mạnh kỳ vọng 107,1 tỷ USD; lợi nhuận ròng tăng 81% so với cùng kỳ lên 62,6 tỷ USD (bao gồm lợi ích từ cổ phần phi thanh khoản). CEO nhấn mạnh AI đang thấm sâu vào mọi ngóc ngách hoạt động kinh doanh, lượt tìm kiếm đạt kỷ lục, đơn đặt hàng tích lũy của Google Cloud tăng gần gấp đôi theo quý lên 460 tỷ USD, số người dùng trả phí cho Gemini tăng 40% theo tháng. Phân tích thị trường: Các tổ chức đều đánh giá tiến trình thương mại hóa AI đang tăng tốc, đơn hàng tích lũy mạnh của mảng điện toán đám mây cho thấy nhu cầu doanh nghiệp rất lớn; cổ phiếu tăng hơn 7% sau giờ giao dịch, phản ánh sự công nhận rộng rãi của thị trường về “hào thành” AI của Google. Gợi ý đầu tư: Khả năng tạo doanh thu từ AI vượt kỳ vọng, khuyến nghị theo dõi cải thiện biên lợi nhuận gộp của mảng điện toán đám mây, giá trị định vị dài hạn nổi bật.

2. Amazon (AMZN) – Doanh thu AWS tăng mạnh nhất trong hai năm, áp lực chi tiêu vốn AI bắt đầu hiện rõ

Tổng quan sự kiện: Doanh thu quý I của Amazon tăng 17% so với cùng kỳ, vượt kỳ vọng; biên lợi nhuận hoạt động đạt mức cao mới trên 13%; lợi nhuận ròng tăng 77% (bao gồm lợi ích từ khoản đầu tư vào Anthropic); doanh thu AWS tăng 28% so với cùng kỳ, chi tiêu thiết bị bất động sản trong 12 tháng qua tăng 160% so với cùng kỳ, dòng tiền tự do giảm 95%; định hướng doanh thu quý II vượt kỳ vọng nhưng định hướng lợi nhuận hơi thấp hơn kỳ vọng. Phân tích thị trường: Các nhà phân tích chỉ ra rằng đơn hàng tích lũy của AWS và kỳ vọng về sự kiện Prime Day là yếu tố hỗ trợ tăng trưởng, song chi tiêu vốn AI cao trong ngắn hạn kìm hãm dòng tiền tự do; cổ phiếu tăng hơn 3% sau giờ giao dịch. Gợi ý đầu tư: Việc đầu tư vào hạ tầng AI dù đẩy chi phí lên cao nhưng về dài hạn sẽ củng cố vị thế dẫn đầu thị trường điện toán đám mây; cần theo dõi thời điểm dòng tiền tự do đảo chiều.

3. Meta Platforms (META) – Doanh thu quý I tăng mạnh nhưng kỳ vọng chi tiêu vốn gây điều chỉnh

Tổng quan sự kiện: Doanh thu quý I của Meta tăng 33% so với cùng kỳ, song chi tiêu vốn tăng mạnh nhằm hỗ trợ xây dựng hạ tầng AI, khiến thị trường nhạy cảm với áp lực lợi nhuận ngắn hạn. Phân tích thị trường: Quan điểm của các tổ chức phân hóa: một số cho rằng đầu tư AI sẽ mang lại hiệu quả dài hạn, song chi phí cao hiện tại gây áp lực lên định giá. Gợi ý đầu tư: Theo dõi nhịp độ triển khai ứng dụng AI, tiềm năng dài hạn vẫn rõ nét nhờ mô hình tăng trưởng kép từ quảng cáo và metaverse.

4. Western Digital (WDC) / SanDisk – Nhóm lưu trữ dẫn dắt tăng trưởng, báo cáo tài chính sắp được công bố

Tổng quan sự kiện: Toàn bộ nhóm lưu trữ tăng mạnh, cổ phiếu Western Digital và SanDisk lần lượt tăng 5,57% và 6,17%, thị trường đang sớm nắm bắt nhu cầu lưu trữ cho máy chủ AI, và kỳ vọng báo cáo tài chính sắp tới là chất xúc tác rõ ràng. Phân tích thị trường: Các tổ chức lạc quan về nhu cầu lưu trữ do AI thúc đẩy, dự báo định hướng quý II sẽ tiếp tục xác nhận sự phục hồi của chu kỳ. Gợi ý đầu tư: Chuỗi cung ứng lưu trữ là nền tảng phần cứng thiết yếu cho AI, ngắn hạn có nhiều chất xúc tác, khuyến nghị theo dõi tính bền vững sau khi báo cáo tài chính được công bố và xác nhận.

IV. Động thái dự án tiền mã hóa

1. Theo giám sát của các nhà phân tích chuỗi khối, “người đứng đầu bảng” — nhà đầu tư từng mua 103 nghìn tỷ token SHIB (chiếm 17,4% tổng cung) chỉ với 37,8 ETH (13.700 USD) vào năm 2020 — đã chuyển 800 tỷ token SHIB (trị giá 4,91 triệu USD) vào sàn giao dịch trong vòng 24 giờ qua. Vào thời điểm giá SHIB đạt đỉnh năm 2021, danh mục 103 nghìn tỷ token của anh ta trị giá tới 9,1 tỷ USD. Hiện phần lớn danh mục vẫn chưa được bán, còn nắm giữ 95,42 nghìn tỷ token SHIB (chiếm 16,2% tổng cung), trị giá 588 triệu USD.

2. Tether Investments tiết lộ đề xuất sáp nhập Twenty-One Capital với công ty công nghệ tài chính Bitcoin Strike và công ty khai thác Bitcoin lớn Elektron Energy nhằm củng cố cấu trúc, phân bổ vốn và phát triển dài hạn.

3. Tập đoàn công nghệ Meta bắt đầu cung cấp dịch vụ thanh toán bằng stablecoin cho một số nhà sáng tạo nội dung dưới sự hỗ trợ của Stripe, giai đoạn đầu áp dụng cho các nhà sáng tạo tại Colombia và Philippines. Người dùng đủ điều kiện có thể liên kết ví mã hóa để nhận thanh toán bằng token USDC do Circle phát hành trên blockchain Solana hoặc Polygon.

4. Quỹ Zcash của Grayscale (ZCSH) có khối lượng giao dịch trung bình hàng ngày tháng Tư đạt khoảng 1,7 triệu USD, tăng gấp đôi so với tháng trước và đạt mức cao nhất kể từ tháng Một, dù vẫn còn thấp hơn nhiều so với khối lượng giao dịch trong hai tháng cuối năm 2025. Đồng thời, lượng ZEC được che giấu (shielded supply) tiếp tục lập kỷ lục mới, phản ánh sự tăng trưởng cấu trúc bền vững của các trường hợp sử dụng tính riêng tư.

5. Dữ liệu Bloomberg cho thấy, kể từ đầu năm 2025, trên nền tảng dự báo Polymarket có hơn 100.000 ví chịu lỗ ít nhất 1.000 USD — gần gấp đôi số ví có lợi nhuận cùng quy mô. Nhìn chung, ngoài một vài tài khoản đầu bảng, đa số người dùng đang chịu lỗ, tổng lỗ ròng đạt khoảng 131 triệu USD. Đồng thời, gần một nửa số tài khoản có lợi nhuận/lỗ tập trung trong khoảng ±10 USD, cho thấy lợi nhuận tổng thể của nhà đầu tư cá nhân rất hạn chế, trong khi lợi nhuận lớn tập trung chủ yếu ở một số ít người dùng.

6. Quỹ Ethereum đã cấp khoảng 9,856 triệu USD trong quý I năm 2026 thông qua Chương trình Hỗ trợ Hệ sinh thái cho nhiều dự án thuộc các lĩnh vực khác nhau, tập trung vào nghiên cứu và phát triển giao thức, an ninh mạng và cơ sở hạ tầng bằng chứng không kiến thức (zero-knowledge proof).

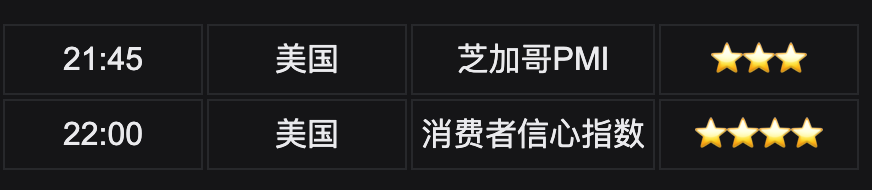

V. Lịch sự kiện thị trường hôm nay

Lịch công bố dữ liệu

Dự báo sự kiện quan trọng

Thứ Năm (30/4)

- Số người nộp đơn xin trợ cấp thất nghiệp tuần tính đến ngày 25/4; Chỉ số giá chi tiêu cá nhân (PCE) tháng Ba — chỉ số lạm phát được FED ưa chuộng nhất ★★★★★

- Apple công bố báo cáo tài chính quý I sau giờ giao dịch ★★★★★ (công ty cuối cùng trong nhóm “Bảy đại gia”, hiệu quả hoạt động AI và mảng dịch vụ được quan tâm đặc biệt)

- Các sự kiện khác: Eli Lilly và Western Digital công bố báo cáo tài chính trước giờ giao dịch; SanDisk công bố báo cáo tài chính sau giờ giao dịch

Thứ Sáu (1/5)

- Dữ liệu GDP quý I của Mỹ (lần đầu tiên phản ánh tác động thực tế của xung đột Trung Đông lên nền kinh tế)

- Chỉ số PMI sản xuất ISM

- Chevron và Exxon Mobil công bố báo cáo tài chính quý I trước giờ giao dịch.

Quan điểm các tổ chức:

Nhiều nhà phân tích của các ngân hàng đầu tư chỉ ra rằng sự bất đồng hiếm thấy trong nội bộ FED, kết hợp với căng thẳng địa chính trị Trung Đông đẩy giá năng lượng tăng cao, sẽ tiếp tục thu hẹp không gian cắt giảm lãi suất trong tương lai; đồng USD và giá dầu trong ngắn hạn vẫn được hỗ trợ, song cũng làm gia tăng lo ngại về lạm phát. Morgan Stanley và các tổ chức khác cho rằng chu kỳ chi tiêu vốn cho AI vẫn ở giai đoạn đầu, nhóm lưu trữ và bán dẫn có khả năng duy trì đà tăng mạnh; Goldman Sachs nhận định BTC và vàng trong bối cảnh hiện tại thể hiện cả hai thuộc tính “trú ẩn an toàn” và “tăng trưởng”, dòng tiền vào ETF dù biến động nhưng xu hướng định vị của các tổ chức không thay đổi. Nhìn chung, thị trường đang chuyển từ giao dịch “cắt giảm lãi suất” sang chủ đạo bởi chủ đề “địa chính trị + AI”, độ biến động ngắn hạn có thể duy trì ở mức cao, khuyến nghị theo dõi tác động lan tỏa của giá năng lượng lên chi tiêu người tiêu dùng và lợi nhuận doanh nghiệp, cũng như ảnh hưởng của đề cử Chủ tịch FED mới tới khuôn khổ chính sách dài hạn.

Miễn trừ trách nhiệm: Nội dung trên được tổng hợp bởi công cụ tìm kiếm AI và chỉ được xác minh, xuất bản bởi con người; không nhằm mục đích cung cấp bất kỳ lời khuyên đầu tư nào. Dữ liệu trong bài viết không tránh khỏi sai lệch, vui lòng lấy dữ liệu thị trường thời gian thực làm chuẩn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News