Một nhà giao dịch tiền mã hóa tự thuật: Bạn bè tôi đều đang rời đi — ngành này còn điều gì để làm?

Tuyển chọn TechFlowTuyển chọn TechFlow

Một nhà giao dịch tiền mã hóa tự thuật: Bạn bè tôi đều đang rời đi — ngành này còn điều gì để làm?

Đối với những người làm việc trong lĩnh vực tiền mã hóa, chỉ có ý nghĩa khi làm việc tại các công ty công nghệ tài chính về tiền ổn định (stablecoin), các sàn giao dịch hoặc các công ty khởi nghiệp mới lạ theo hướng ngược lại.

Tác giả: donn (@tzedonn)

Biên dịch: TechFlow

Giới thiệu của TechFlow: Trong số các dự án từng đạt doanh thu hàng năm trên 50 triệu USD, giờ chỉ còn lại 12 dự án. Khi DeFi bị AI tấn công và biến thành “hố lửa”, khi những “người đào vàng trên chuỗi” vẫn mắc kẹt trong một chiến trường đã chấm dứt — mỗi chuyên gia trong lĩnh vực tiền mã hóa đều nên tự hỏi cùng một câu hỏi: Tôi còn có thể làm gì ở đây?

Nhiều bạn bè của tôi đã rời bỏ hoặc đang cân nhắc rời khỏi ngành tiền mã hóa, vì vậy tôi muốn chia sẻ một số suy ngẫm tổng quát hơn về thị trường, để bàn luận xem tiền mã hóa còn điều gì đáng làm?

Lõi vấn đề nằm ở chỗ tiền mã hóa đang gặp bế tắc trên ba phương diện then chốt: (i) thiếu đổi mới — trong 2–3 năm qua không xuất hiện điều gì mới mẻ; (ii) tiến bộ về công nghệ lượng tử đe dọa sự tồn tại của Bitcoin đến năm 2029; (iii) các mô hình ngôn ngữ lớn như Claude Mythos làm gia tăng tần suất tấn công, khiến rủi ro/lợi nhuận của DeFi trở nên thiếu hấp dẫn.

Điều này dẫn tới một câu hỏi: Tiền mã hóa còn điều gì để làm?

Nhà đầu tư vốn mạo hiểm (VC) và nhà đầu tư token thanh khoản

Do tình trạng cạn kiệt đổi mới này, ngành VC khá trầm lắng, đặc biệt trong giao dịch token. Mỗi VC tiền mã hóa đều sẽ nói với bạn rằng công việc này thật nhàm chán — trừ khi họ đang thực hiện các vòng huy động vốn B trở lên quy mô lớn hơn hoặc tài trợ cho các startup thanh toán bằng stablecoin.

Một vài VC xuất sắc mà tôi tiếp xúc đang đầu tư vào các lĩnh vực “ngược chiều” (reverse vertical), ví dụ như các startup lượng tử (ví dụ: Project Eleven, Oratomic) hoặc các ý tưởng mới lạ (ví dụ: Shift Foundation, PostFiat, Ambient).

Tôi cho rằng điều này là hoàn toàn bình thường, bởi cơ bản chúng ta đã hiểu rõ cái gì hiệu quả và cần cơ sở hạ tầng nào, nên những điều thú vị và mới mẻ ngày càng ít đi. Hiện nay, chúng ta đang ở giai đoạn áp dụng trong thanh toán và chuyển tiền. Kết cục cuối cùng và sự tham gia của các tổ chức đã đến rồi.

Tương tự, đối với người làm việc trong lĩnh vực tiền mã hóa, chỉ làm việc tại các công ty fintech stablecoin (như Circle, OpenFX, Tempo, Arc, Plasma), các sàn giao dịch (như Polymarket, Kalshi, Hyperliquid) hoặc các startup “ngược chiều” mới lạ (như đã nêu trên) mới thực sự có ý nghĩa. Làm việc tại các quỹ hỗ trợ L1 là một công việc lương cao nhưng bế tắc, và về dài hạn sẽ chẳng mang lại lợi ích gì cho bạn cả.

Việc thiếu “điều mới mẻ thú vị” trong lĩnh vực VC đồng nghĩa với việc ít token chất lượng cao hơn được đưa ra thị trường, và lượng vốn VC đổ vào thị trường thanh khoản cũng sẽ giảm.

Do đó, các nhà đầu tư token thanh khoản dài hạn — những người đánh giá token dựa trên tăng trưởng, cơ sở nền tảng và khả năng tích lũy giá trị — hiện nay có thể chỉ còn dưới 10 danh mục chất lượng cao, và con số này trong ngắn hạn dường như khó có khả năng tăng lên.

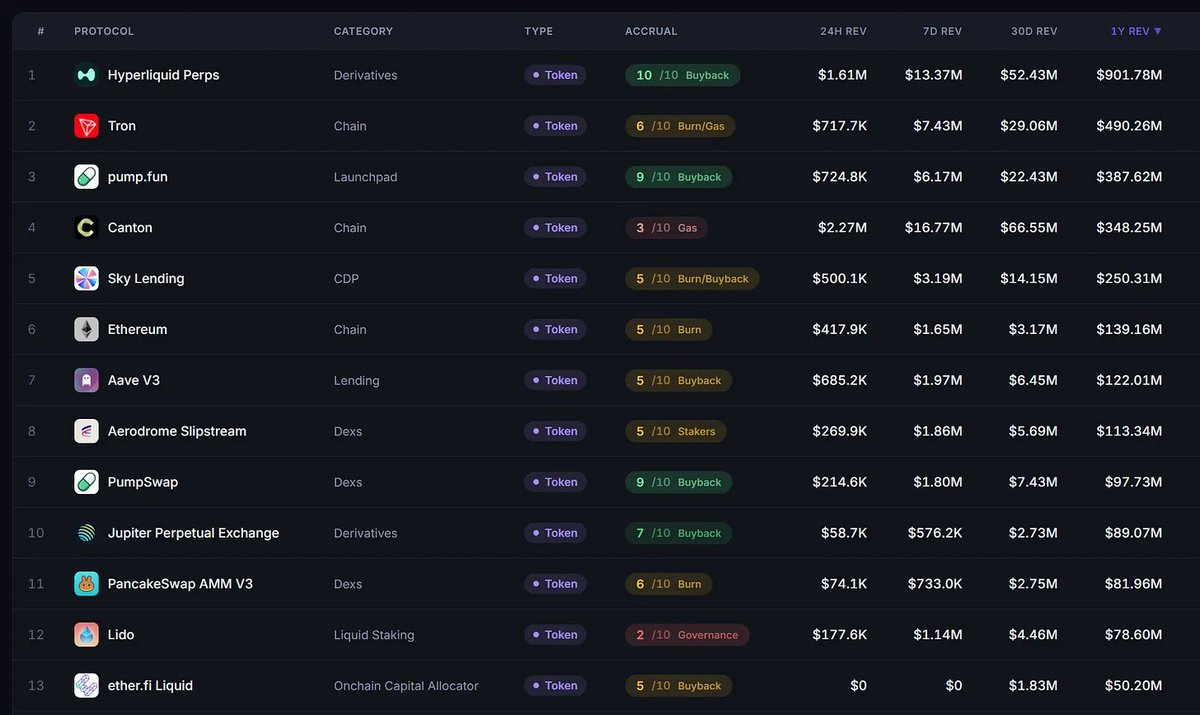

Chỉ có 12 dự án token đạt doanh thu hàng năm trên 50 triệu USD. Trong số đó, chỉ ba dự án có điểm số tích lũy giá trị ≥7 (HYPE, PUMP, JUP). Ngay cả khi bạn đánh giá dựa trên “tăng trưởng” và đội ngũ cải thiện khả năng tích lũy giá trị của token, bạn có thể thêm thêm khoảng 5–10 token vào danh sách dưới đây (ví dụ: MORPHO, SYRUP).

Vốn hóa thị trường của nhóm “CÁC DỰ ÁN KHÁC” cũng đã giảm từ khoảng 450 tỷ USD xuống còn khoảng 180 tỷ USD, trong khi thị trường chứng khoán đang chứng kiến cơn sốt đầu cơ mạnh mẽ trong các lĩnh vực như bộ nhớ băng thông cao, quang tử học, lượng tử và peptide.

Nhà giao dịch chủ quan và hệ thống hóa

Bạn có thể lập luận rằng tiền mã hóa chủ yếu xoay quanh giao dịch theo câu chuyện (narrative) và giao dịch theo động lượng (momentum), nên nó phù hợp với nhà giao dịch chủ quan thực hiện các lệnh mua/bán theo câu chuyện hoặc các yếu tố kích hoạt/tin tức. Đây chính là lĩnh vực tôi đang làm và cũng là lĩnh vực tôi am hiểu nhất.

Trong sâu đáy thị trường giảm giá, giao dịch theo yếu tố kích hoạt luôn sinh lời hơn, dù nhiều trường hợp đòi hỏi bạn phải tỉnh táo và phản ứng nhanh. Ở đây tồn tại rất nhiều lợi thế và cơ hội giao dịch tốt.

Dẫu vậy, trong ba tháng gần đây vẫn diễn ra khá nhiều giao dịch theo sự kiện, ví dụ như…

Bán khống TAO khi mạng con Templar rời đi, giá giảm từ 330 USD xuống còn 260 USD trong vòng 5 giờ (ngày 9 tháng 4)… Mua TAO khi Chamath và Jason Cal kêu gọi (thành công ở mức độ khác nhau)

Không có giao dịch nào ở đây, nhưng điều thú vị là WLD thậm chí không tăng giá sau thông báo hợp tác với Tinder và Zoom (giảm 8% trong hai ngày)

Bán khống AAVE sau vụ tấn công vào KelpDAO — vụ tấn công xảy ra lúc khoảng 17:30 UTC, nhưng lần đầu tiên được đăng tải trên Twitter vào khoảng 18:30 UTC, một giờ sau đó (ngày 19 tháng 4)

Bán khống AAVE khi Marc Zeller rời ACI (ngày 3 tháng 3)

Bán khống TRUMP để bắt nhịp đợt điều chỉnh sau thông báo bữa tiệc tối với Tổng thống Trump (ngày 12 tháng 3)

Bán khống ACX về “giá chuyển đổi” sau khi giá tăng vọt sau thông báo chuyển đổi token sang cổ phần (ngày 11 tháng 3)

Bán khống DRIFT sau khi bị khai thác lỗ hổng — giá giảm 40% trong vòng một giờ (ngày 1 tháng 4)

Bán khống RESOLV sau khi bị khai thác lỗ hổng — giá giảm khoảng 10% (ngày 22 tháng 3)

Mua ALGO sau khi Google công bố đột phá lượng tử (ngày 31 tháng 3)

Mua LDO sau thông báo mua lại — giá tăng khoảng 17% trong vòng năm ngày (ngày 27 tháng 3)

Mua/bán các trò lừa đảo “bơm & xả” như RAVE, SIREN, STO, PIPPIN, POWER (tôi cá nhân thích tránh xa những thứ này)

Dẫu vậy, kể từ ngày 10 tháng 10, khối lượng hợp đồng chưa thanh lý đã giảm khoảng 60%, phản ứng với tin tức thường rất yếu. Bạn cần chọn lọc kỹ lưỡng: giao dịch tin tức nào và liệu người khác có quan tâm hay không — bởi sự quan tâm của nhà đầu tư cá nhân rất thấp (thường là nhóm phản ứng chậm nhất trước tiêu đề), nên về cơ bản bạn đang đấu trực diện với các nhà giao dịch tin tức khác.

Tôi ngày càng thấy nhiều nhà giao dịch chủ quan dành nhiều thời gian hơn cho thị trường dự đoán và giao dịch cổ phiếu/hàng hóa, trong khi Hyperliquid giúp việc chuyển đổi này dễ dàng hơn rất nhiều.

Còn với nhà giao dịch hệ thống hóa và nhà giao dịch chênh lệch giá (basis trader): Khi khối lượng giao dịch và phí tài chính (funding rate) giảm, các chiến lược truyền thống ngày càng kém sinh lời. Để duy trì sự hứng thú, họ chuyển sang giao dịch thị trường HIP-3, arbitrage thị trường dự đoán, giao dịch Pendle PT/Boros hoặc arbitrage các sàn giao dịch hợp đồng vĩnh viễn phi tập trung mới (có tính thanh khoản hạn chế).

Nhà nông khai thác lợi nhuận (yield farmer)

Số vụ tấn công ngày càng gia tăng trong DeFi cũng khiến các nhà nông khai thác lợi nhuận (hoặc các bên tổ chức thực hiện giao dịch TVL) tạm ngừng hoạt động hoặc rút hoàn toàn trong năm nay, bởi những cơ hội giao dịch tốt cuối cùng là Plasma và USDai. FlyingTulip có thể phát huy tác dụng trong chu kỳ thị trường tăng giá, nhưng khi ra mắt lại không tạo được nhiều tiếng vang.

Thông thường, “giao dịch lợi nhuận” có ý nghĩa vì bạn có thể bán các token quản trị được thưởng cho mình (như tôi nhấn mạnh ở đây), nhưng điều này giả định rằng sẽ có người mua từ bạn. Nếu các nhà đầu tư thanh khoản và nhà giao dịch chủ quan không còn “đổ thêm nhiên liệu”, thì rất khó để đạt được mức rủi ro/lợi nhuận hợp lý.

Điều này đúng với quá khứ (OHM), hiện tại (XPL, ENA) và có thể cả trong tương lai (CHIP của USDai). Ngưỡng lợi suất DeFi trên chuỗi trước đây là 15–25% lợi suất hàng năm, nhằm bù đắp lãi suất trái phiếu kho bạc khoảng 0% và xác suất bị tấn công khoảng 10–15%.

Lý do OHM từng đáng để đầu tư không phải vì rủi ro thấp hơn, mà vì lợi nhuận cao hơn rất nhiều.

Hiện nay ngưỡng này có thể đã tăng lên mức 50–60% lợi suất hàng năm, do số vụ tấn công ngày càng nhiều (DeFi đã bị tấn công mất 795 triệu USD trong bốn tháng đầu năm 2026), cộng thêm khả năng Claude Mythos gây ra thêm nhiều vụ tấn công và rủi ro lượng tử gia tăng. Vì không có ai mua các token được phát hành, nên rất khó đạt được mức rủi ro/lợi nhuận hợp lý.

Hầu hết các nhà nông khai thác lợi nhuận hợp lý gần như hoàn toàn chuyển sang các kênh ngoài chuỗi, bởi ngay cả chứng khoán cố định truyền thống như STRC với lợi suất 11,5% cũng mang lại lợi suất điều chỉnh theo rủi ro tốt hơn (15–20%).

Xem thêm: Rami poker, CBB, Sisyphus, delucinator, misaka

Những “người đào vàng trên chuỗi”

Cuối cùng nhưng không kém phần quan trọng… những “người đào vàng trên chuỗi” nổi tiếng: những người mua ở mức vốn hóa 1 triệu USD và bán ra ở mức 100 triệu USD. Tôi cho rằng những người này vẫn sẽ tồn tại, bởi chiến hào vẫn là nơi duy nhất còn có thể tạo ra lợi nhuận 100x.

Những “người đào vàng trên chuỗi” cũng cảm giác như những binh sĩ thời Thế chiến II bị mắc kẹt trong hang động, không biết rằng thời đại “đào vàng” cơ bản đã kết thúc.

Không cần nói cũng hiểu, khi Tổng thống và Đệ Nhất Phu nhân thân yêu của chúng ta tung ra đồng tiền riêng, phân khúc meme coin đã chạm đỉnh. Chúng ta đang tiến gần đến hồi kết của “tàu lượn siêu tốc an lạc”, khi giá không còn tăng mạnh như xưa và khắp nơi tràn ngập những kẻ khai thác giá trị (“Nhóm FNF”, “Nhóm thuốc lá điện tử LA”, các nhà máy “cuộn thảm” liên tiếp và phí giao dịch mang tính khai thác).

Dẫu vậy, tôi vẫn cho rằng phân khúc này sẽ không hoàn toàn biến mất, bởi một tia hy vọng nhỏ nhoi vẫn giữ chân mọi người ở lại chiến hào. Trong vài tháng qua, chúng ta đã chứng kiến…

$GAS: GasTown tăng từ vốn hóa 100.000 USD lên 60 triệu USD trong ba ngày, rồi tụt ngược về 1 triệu USD trong ba ngày tiếp theo, hiện đang giao dịch ở mức vốn hóa 50.000 USD. (15 tháng 1)

$RALPH: RalphWiggum tăng từ 500.000 USD lên 55 triệu USD trong hai tuần, sau đó giảm 93% xuống còn 3 triệu USD trong vòng 12 giờ khi đội phát triển từ bỏ dự án, hiện đang giao dịch ở mức vốn hóa 50.000 USD. (21 tháng 1)

$PENGUIN: Nietzchean Penguin tăng lên 170 triệu USD trong ba ngày (24 tháng 1), nhưng hiện đang giao dịch ở mức vốn hóa 3 triệu USD.

$MOLT đạt vốn hóa 120 triệu USD trong một ngày (31 tháng 1), nhưng hiện đang giao dịch ở mức vốn hóa 1 triệu USD.

$WHITEWHALE đạt vốn hóa 200 triệu USD (10 tháng 1), nhưng hiện đang giao dịch ở mức vốn hóa 7 triệu USD.

$ASTEROID đạt vốn hóa 200 triệu USD hôm qua (19 tháng 4), sau khi Elon Musk đăng tweet rằng đồng tiền này có thể trở thành linh vật của SpaceX. Vài ngày sau, giá có thể tiến gần về 0.

Mặc dù những ví dụ trên cho thấy giá đôi khi vẫn tăng, nhưng xác suất bạn “bắt trúng” chỉ dưới 10%, và tiềm năng tăng giá ròng tối đa có thể chỉ đạt 10x (10 triệu USD → 100 triệu USD), bởi hiện nay giá hiếm khi vượt quá 100 triệu USD. Giờ đây, bạn chỉ còn vài giờ sau đỉnh để bán, vì giá sẽ giảm hơn 90% trong vòng vài giờ.

Vậy… tôi đang làm gì?

Tôi đang duy trì chiến lược arbitrage trên Polymarket, tạo ra lợi suất khoảng 15% mỗi năm, với dung lượng tối đa khoảng 250.000 USD. Khi triển khai đầy đủ, lợi nhuận hàng tháng chỉ khoảng 3.500 USD. Kể từ khi Polymarket áp dụng phí giao dịch, cơ hội arbitrage cũng giảm đi, và gần đây, sau sự cố nhiễm độc gói npm, tôi ngày càng cảm thấy rủi ro/lợi nhuận không còn hấp dẫn (đặc biệt sau các đợt airdrop). Kế hoạch hiện tại là đóng chiến lược này sau khi nhận airdrop.

Tôi vẫn tiếp tục giao dịch tiền mã hóa, nhưng không còn tích cực như trước. Tôi từng có ý tưởng “thành lập quỹ phòng hộ AI”, nhưng quá trình khám phá của tôi dẫn đến kết luận rằng AI hiện vẫn chưa đủ sáng tạo để thực hiện giao dịch chủ quan (ví dụ: tạo ý tưởng), nhưng nếu bạn giao cho nó một nhiệm vụ hoặc phương pháp mà bạn từng sử dụng và cần một chút suy luận logic, thì nó lại hoạt động tuyệt vời.

Vì vậy, tôi đang dành thời gian để tự động hóa một số nhiệm vụ “phân tích viên quỹ phòng hộ”, ví dụ như tự động hóa việc điều tra trên chuỗi cho ví nội bộ mà tôi từng thực hiện trên Polymarket — đây là công việc khá tuân theo quy trình, nhưng cần một chút tư duy logic. Đây chính là nhiệm vụ hoàn hảo cho Claude.

Tôi cũng ngày càng nghiên cứu sâu hơn về việc tinh chỉnh các mô hình AI, đặc biệt từ góc độ dữ liệu tiền mã hóa và tài chính. Tôi đang đọc rộng hơn ngoài phạm vi tiền mã hóa, và thấy các chủ đề như “stack AI” (tác động xã hội và cổ phiếu toàn stack), “AI vật lý” (mô hình hành động trong thế giới thực, mô hình ngôn ngữ – thị giác và các vấn đề dữ liệu), cũng như ý tưởng “tích hợp AI” (tương tự tích hợp PE nhưng dùng AI) vô cùng kích thích trí tuệ — tuy nhiên, tôi vẫn chưa tìm ra một vấn đề đủ thú vị để dành trọn đời giải quyết.

Nếu bạn có bất kỳ điều thú vị nào muốn thảo luận, đừng ngần ngại liên hệ với tôi!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News