Báo cáo hàng ngày của Bitget UEX|Mỹ từ bỏ kế hoạch không kích cơ sở hạ tầng năng lượng Iran; Vận chuyển dầu thô qua eo biển Hormuz đã được khôi phục; Dự báo giá chip lưu trữ tăng mạnh do mất cân bằng cung – cầu

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng ngày của Bitget UEX|Mỹ từ bỏ kế hoạch không kích cơ sở hạ tầng năng lượng Iran; Vận chuyển dầu thô qua eo biển Hormuz đã được khôi phục; Dự báo giá chip lưu trữ tăng mạnh do mất cân bằng cung – cầu

Việc dịu đi trong quan hệ địa chính trị sẽ là yếu tố biến động lớn nhất trong tuần này; nhà đầu tư nên cân bằng danh mục và theo dõi dữ liệu chỉ số quản lý mua hàng (PMI) công bố tối nay.

Tác giả: Bitget

I. Tin tức nổi bật

Động thái của Cục Dự trữ Liên bang Mỹ (FED)

Thành viên Hội đồng Quản trị FED Miran duy trì kỳ vọng cơ bản về việc cắt giảm lãi suất bốn lần trong năm nay

- Miran nhận định rằng những biến động giá dầu ngắn hạn do xung đột địa chính trị tại Trung Đông gây ra chưa đủ để thay đổi lộ trình cắt giảm lãi suất bốn lần trong năm nay; tuần trước, ông bỏ phiếu phản đối việc cắt giảm ngay lập tức 25 điểm cơ bản.

- Goolsbee bổ sung rằng làn sóng lạm phát mới do tình hình Trung Đông gây ra đã khiến tình thế trở nên nghiêm trọng: thị trường lao động gần đạt mức toàn dụng trong khi lạm phát vẫn còn cao hơn nhiều so với mục tiêu 2%.

- Tác động thị trường: Kỳ vọng cắt giảm lãi suất có thể điều chỉnh ngắn hạn, nhưng lộ trình cơ bản không thay đổi; nếu giá dầu duy trì ở mức cao, rủi ro lạm phát sẽ được đẩy lên hàng đầu, và lợi suất thị trường trái phiếu có thể chịu áp lực.

Hàng hóa cơ bản quốc tế

Vận chuyển dầu thô qua eo biển Hormuz đã khôi phục; khả năng giải phóng Dự trữ Dầu mỏ Chiến lược (SPR) cực kỳ thấp

- Tàu chở dầu siêu lớn đầu tiên chở 2 triệu thùng dầu thô Iraq đã đi qua eo biển thành công — đây là trường hợp đầu tiên kể từ khi xung đột bùng phát.

- Bộ trưởng Năng lượng Mỹ Wright cho biết việc giải phóng lại Dự trữ Dầu mỏ Chiến lược là có thể xảy ra, nhưng xác suất cực kỳ thấp; hiện nay, Mỹ đang triển khai giải phóng 1–1,5 triệu thùng/ngày, có thể mở rộng lên đến 3 triệu thùng/ngày.

- Tác động thị trường: Lo ngại về nguồn cung tạm thời dịu bớt; dù giá dầu vẫn ở mức cao nhưng chưa dẫn đến suy giảm nhu cầu, người tiêu dùng có thể phải chịu áp lực cao trong vài tuần tới; sự dịu nhẹ rủi ro địa chính trị sẽ có lợi cho các tài sản rủi ro.

Chính sách kinh tế vĩ mô

Các cuộc đàm phán Mỹ–Iran rơi vào tình thế “nhiều phiên bản”, thái độ Nhà Trắng thận trọng

- Trump khẳng định Iran “rất muốn đạt được thỏa thuận”, hai bên có thể đạt thỏa thuận trong vòng 5 ngày hoặc thậm chí sớm hơn; các điểm cốt lõi của thỏa thuận đã được thống nhất.

- Phát ngôn viên Nhà Trắng Leavitt nhấn mạnh tình hình vẫn đang tiếp tục biến động và sẽ không xác nhận qua phương tiện truyền thông liệu các cuộc đàm phán có diễn ra trong tuần này hay không; một số báo cáo khác cho biết Mỹ cân nhắc đưa Chủ tịch Quốc hội Iran vào danh sách đối tượng, song phía Iran bác bỏ thông tin này.

- Tác động thị trường: Kỳ vọng tích cực thúc đẩy xu hướng ưa thích rủi ro, chỉ số chứng khoán Mỹ tăng mạnh; tuy nhiên tính bền vững phụ thuộc vào tiến triển thực tế, trong ngắn hạn có thể làm gia tăng biến động.

II. Tổng quan thị trường

Diễn biến hàng hóa cơ bản & ngoại hối

- Vàng giao ngay: Hôm qua điều chỉnh mạnh xuống 4.098,75 USD, hôm nay ổn định và phục hồi nhẹ lên 4.369 USD; giảm 0,79% trong 24 giờ. Sự phục hồi xu hướng ưa thích rủi ro kết hợp với biến động giá dầu giúp thoát khỏi bán tháo hoảng loạn; dấu hiệu tích lũy ngắn hạn rõ nét hơn, nhưng vẫn chịu áp lực từ đồng USD và kỳ vọng lạm phát.

- Bạc giao ngay: Hôm qua đi theo chiều giảm của vàng, chạm đáy 60,99 USD rồi phục hồi lên 67,93 USD; giảm 1,54% trong 24 giờ. Tỷ lệ vàng–bạc tiếp tục thu hẹp về khoảng 61:1; cả nhu cầu công nghiệp và tính chất trú ẩn đều hỗ trợ bạc thể hiện độ bền tốt hơn, đặc tính kim loại công nghiệp mang lại khả năng phục hồi linh hoạt hơn so với vàng.

- Dầu WTI: Hôm qua giảm mạnh hơn 9%, hôm nay phục hồi kỹ thuật lên 90,47 USD; tăng khoảng 2,4% trong 24 giờ. Sau khi tiêu hóa hết thông tin dịu nhẹ rủi ro địa chính trị, giá phục hồi do bị bán quá mức ngắn hạn; tuy nhiên, việc khôi phục nguồn cung và bất định về nhu cầu vẫn tạo áp lực mạnh lên mặt bằng giá cao hơn, yếu tố dẫn dắt chuyển sang dữ liệu tồn kho và tình hình lưu thông thực tế tại eo biển Hormuz.

- Dầu Brent: Hôm qua giảm 10% từ vùng cao, hôm nay dừng giảm và phục hồi lên 97,76 USD; tăng khoảng 1,79% trong 24 giờ. Giá duy trì dao động trong vùng cao, nguồn cung phục hồi nhưng phần bù rủi ro địa chính trị chưa hoàn toàn biến mất; rõ ràng giá đang hình thành vùng đỉnh trong khoảng 100–102 USD, yếu tố dẫn dắt chủ yếu vẫn là diễn biến tình hình Trung Đông.

- Chỉ số đô la Mỹ: Hôm nay tăng nhẹ lên 99,359; tăng khoảng 0,23% trong 24 giờ. Sau khi chạm đáy 99,09–99,17 hôm qua, chỉ số đã phục hồi; ban đầu chịu áp lực khi tài sản rủi ro phục hồi, nhưng kỳ vọng lạm phát và sự bất định về lộ trình FED vẫn là yếu tố hỗ trợ; ngắn hạn, chỉ số ổn định trên ngưỡng 99.

Diễn biến tiền mã hóa

- BTC: Tăng khoảng 4,3% trong 24 giờ, đạt 70.600 USD; việc dịu nhẹ rủi ro địa chính trị kết hợp với sự phục hồi xu hướng ưa thích rủi ro trên thị trường chứng khoán Mỹ thúc đẩy đà phục hồi mạnh mẽ; giá liên tục tăng mạnh từ đáy 67.600 USD hôm kia, thoát khỏi giai đoạn tích lũy dao động và chuyển sang giai đoạn tăng giá ngắn hạn mạnh mẽ; cần theo dõi vùng kháng cự 71.000–72.000 USD.

- ETH: Tăng khoảng 4,7% trong 24 giờ, đạt 2.140 USD; giá liên tục tăng theo thị trường chung nhưng độ đàn hồi thấp hơn một chút; ngắn hạn cần theo dõi khả năng phá vỡ ngưỡng tròn 2.200 USD.

- Tổng vốn hóa thị trường tiền mã hóa: Tăng khoảng 3,6% trong 24 giờ, đạt khoảng 2,5 nghìn tỷ USD; tỷ lệ chi phối của BTC khoảng 58,4–58,6% (biến động nhỏ hoặc tăng nhẹ); xu hướng tâm lý rủi ro toàn diện cải thiện là động lực chính; các altcoin đi theo xu hướng tăng nhưng tổng thể vẫn do BTC dẫn dắt; khối lượng giao dịch tăng cho thấy dòng tiền đang quay trở lại.

- Tình hình thanh lý thị trường: Tổng thanh lý trong 24 giờ khoảng 661 triệu USD, trong đó long bị thanh lý 291 triệu USD, short bị thanh lý 371 triệu USD; sau đợt ép short ngày hôm trước, hôm nay xuất hiện cả việc chốt lời long và thanh lý do điều chỉnh; quy mô tổng thể tăng so với ngày hôm trước phản ánh mức độ sử dụng đòn bẩy sôi động hơn.

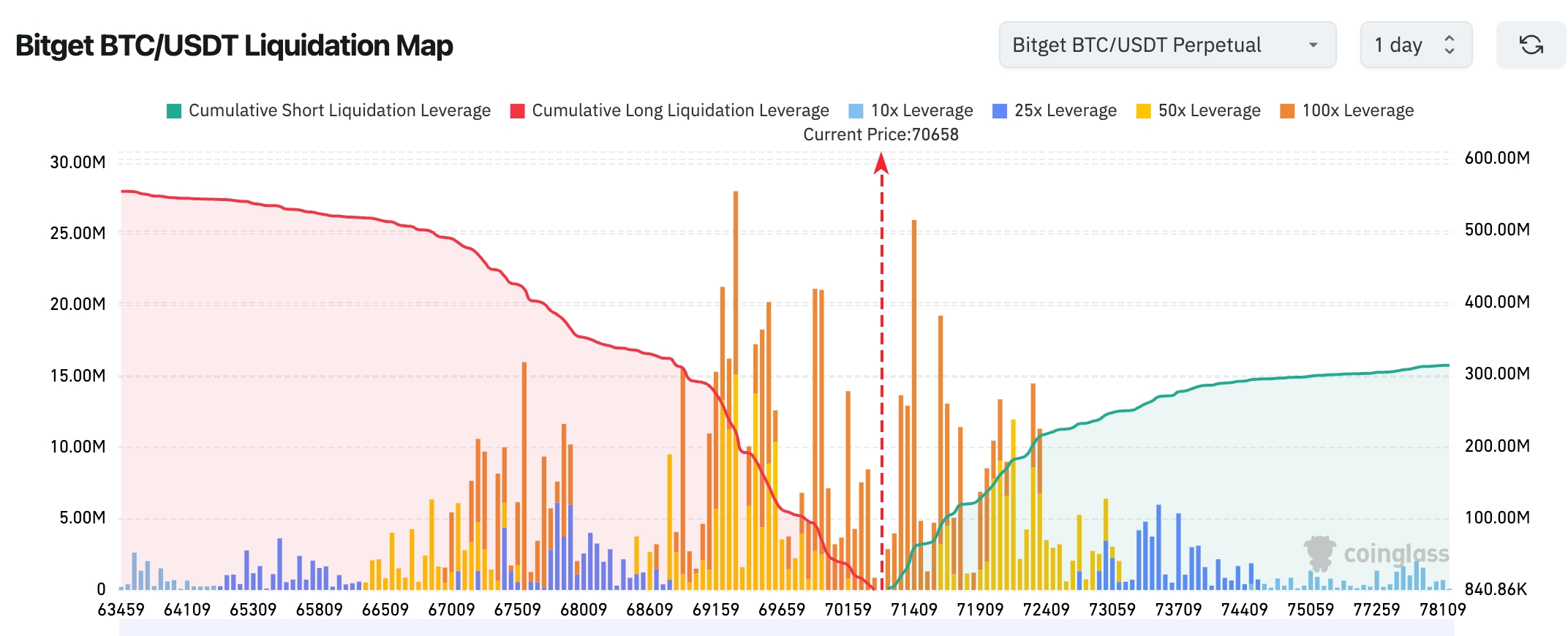

- Bản đồ thanh lý BTC/USDT trên Bitget: Giá hiện tại khoảng 70.658 USD; vùng thanh lý long phía dưới đã gần như được hấp thụ hết, trong khi vùng thanh lý short phía trên 71.500–74.000 USD tập trung đòn bẩy dày đặc hơn rõ rệt, cho thấy thị trường ngắn hạn dễ bị “ép short lên”. Phân bố thanh lý tổng thể cho thấy áp lực short phía trên > áp lực long phía dưới; nếu giá tiếp tục dao động, khả năng cao sẽ kiểm tra trước tiên vùng thanh khoản dày đặc phía trên. Theo đường cong thanh lý tích lũy, tổng đòn bẩy short bị thanh lý rõ ràng cao hơn long, cấu trúc tổng thể thiên về tăng nhẹ (xu hướng short squeeze), tuy nhiên vùng tập trung đòn bẩy cao quanh 72.000 USD có thể làm gia tăng biến động ngắn hạn.

- Dòng tiền ròng ETF giao ngay: ETF giao ngay BTC hôm qua rót vào ròng 640 triệu USD; ETF giao ngay ETH hôm qua rót vào ròng –160 triệu USD.

- Dòng tiền ròng BTC giao ngay: Hôm qua rót vào 3,18 tỷ USD, rút ra 3,054 tỷ USD, rót vào ròng 126 triệu USD.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: Tăng 1,38%, đạt 46.208,47 điểm, phục hồi hai ngày liên tiếp.

- Chỉ số S&P 500: Tăng 1,15%, đạt 6.581 điểm, do hiệu ứng ép ngắn.

- Chỉ số Nasdaq: Tăng 1,38%, đạt 21.946,76 điểm, do các cổ phiếu công nghệ và AI dẫn dắt.

Động thái các tập đoàn công nghệ hàng đầu

- NVIDIA (NVDA): Tăng khoảng 1,7%, đạt 177,66 USD (biến động trong ngày khá lớn). Nguyên nhân tăng/giảm: Căng thẳng địa chính trị dịu nhẹ làm cải thiện tâm lý ưa thích rủi ro chung; nhu cầu cơ sở hạ tầng AI tiếp tục mạnh mẽ (triển vọng đơn đặt hàng loạt Blackwell lạc quan); tuy nhiên cần cảnh giác rủi ro “đột phá giả” do các chỉ báo chu kỳ có thể yếu đi ngắn hạn. Đợt phục hồi ngắn hạn chủ yếu do cải thiện tâm lý vĩ mô, chứ không phải do sự kiện riêng lẻ nào của công ty.

- Apple (AAPL): Tăng khoảng 1,41%, đạt 251,49 USD. Nguyên nhân tăng/giảm: WWDC 2026 đã được ấn định (8–12/6) và xác nhận sẽ công bố “tiến triển trọng đại về trí tuệ nhân tạo”, kích thích kỳ vọng lạc quan của thị trường về việc tích hợp và nâng cấp AI trong hệ sinh thái iOS; đồng thời hưởng lợi từ tỷ lệ nâng cấp iPhone đạt kỷ lục và xu hướng chuyển đổi hệ sinh thái mạnh mẽ; các tổ chức như Morgan Stanley đánh giá Apple có thể là thương hiệu điện thoại thông minh chính duy nhất tăng thị phần trong năm 2026. Việc dịu nhẹ căng thẳng địa chính trị càng khuếch đại tác động tích cực.

- Google-A (GOOGL): Tăng khoảng 0,35%, đạt 302,65 USD. Nguyên nhân tăng/giảm: Đi theo xu hướng chung của nhóm cổ phiếu công nghệ; tiến triển mô hình Gemini và tăng trưởng dịch vụ AI trên nền tảng đám mây (Cloud AI) là yếu tố hỗ trợ; tuy nhiên mức tăng tương đối ôn hòa, chủ yếu do phục hồi tâm lý rủi ro vĩ mô chứ không phải do sự kiện độc lập nào; vị thế cạnh tranh AI của Google Cloud vẫn được đánh giá cao về độ linh hoạt.

- Microsoft (MSFT): Tăng khoảng 0,3%, đạt 383,5 USD. Nguyên nhân tăng/giảm: Nhu cầu ổn định đối với dịch vụ đám mây Azure và AI (tỷ lệ doanh nghiệp áp dụng tiếp tục tăng); tuy nhiên biến động trong ngày chủ yếu chịu ảnh hưởng bởi tâm lý thị trường chung; với vai trò là đại diện tiêu biểu cho “thuế phần mềm AI”, quyền định giá dài hạn của Microsoft được công nhận; đợt phục hồi ngắn hạn chủ yếu hưởng lợi từ hiệu ứng ép ngắn chung của nhóm cổ phiếu công nghệ và giảm rủi ro địa chính trị.

- Amazon (AMZN): Tăng khoảng 2,32%, đạt 210,14 USD. Nguyên nhân tăng/giảm: Chi tiêu AI trên nền tảng đám mây AWS tăng tốc (chi tiêu CAPEX của các nhà cung cấp hạ tầng đám mây khổng lồ tiếp tục tăng mạnh), cộng thêm tính bền vững của doanh thu thương mại điện tử và quảng cáo; trong chủ đề cơ sở hạ tầng AI, Amazon là đơn vị hưởng lợi rõ rệt nhờ “hai bánh xe” đám mây và AI, mức tăng vượt trội bắt nguồn từ định giá lại kỳ vọng về sự tăng tốc lại tăng trưởng của AWS.

- TSMC (TSM): Tăng khoảng 2,8%, đạt 338,45 USD. Nguyên nhân tăng/giảm: Nhu cầu mạnh mẽ đối với quy trình sản xuất tiên tiến (sản lượng cao các chip liên quan đến AI như HBM4), hưởng lợi trực tiếp từ làn sóng xây dựng nhà máy AI của các khách hàng như NVDA và AVGO; các nhà phân tích dự báo tốc độ tăng trưởng doanh thu giai đoạn 2026–2028 sẽ rõ ràng cao hơn Amazon; việc dịu nhẹ căng thẳng địa chính trị làm giảm rủi ro chuỗi cung ứng bán dẫn, từ đó thúc đẩy phục hồi định giá.

- Meta (META): Tăng khoảng 1,75%, đạt 604,47 USD. Nguyên nhân tăng/giảm: Tiến triển triển khai AI (hiệu quả quảng cáo và metaverse được nâng cao), chiến lược tái phân bổ nguồn lực được Goldman Sachs công nhận (chuyển từ công suất AI kém hiệu quả sang công suất AI giá trị cao); sự cải thiện tâm lý rủi ro vĩ mô khuếch đại đợt phục hồi, nhưng động lực cốt lõi vẫn là câu chuyện AI tiếp tục và kỳ vọng điều chỉnh EPS tăng.

- Broadcom (AVGO): Tăng khoảng 4,1%, đạt khoảng 323,84 USD. Nguyên nhân tăng/giảm: Nhu cầu bùng nổ đối với chip AI tùy chỉnh và kết nối mạng (nâng cấp hạ tầng AI như kết nối quang học), hưởng lợi trực tiếp từ sự gia tăng đơn đặt hàng của các nhà cung cấp hạ tầng đám mây khổng lồ (hyperscaler); thị trường coi AVGO là “trạm thu phí” ổn định hơn trong chu kỳ AI, mức tăng vượt trội phản ánh kỳ vọng tăng trưởng và đòn bẩy biên lợi nhuận.

Các tuyên bố lạc quan về thỏa thuận Mỹ–Iran đã làm giảm đáng kể phần bù rủi ro địa chính trị, thúc đẩy toàn bộ tài sản rủi ro phục hồi mạnh và hiệu ứng ép ngắn; chủ đề đầu tư cơ sở hạ tầng AI (chip, đám mây, kết nối) vẫn là chủ đạo của nhóm cổ phiếu, nhu cầu vượt kỳ vọng đối với bộ nhớ, kết nối quang học và quy trình sản xuất tiên tiến càng củng cố độ linh hoạt của các công ty bán dẫn và các “gã khổng lồ đám mây”.

Quan sát biến động nhóm ngành

Nhóm ngành chip bộ nhớ dự kiến tăng mạnh

- Cổ phiếu tiêu biểu: Micron Technology (MU) hưởng lợi từ kỳ vọng giá, Seagate Technology (STX), Western Digital (WDC)

- Yếu tố thúc đẩy: Wedbush dự báo giá DRAM nửa đầu năm 2026 tăng 130–150%, giá NAND tiến gần mức tăng ba chữ số, tình trạng mất cân bằng cung–cầu vượt xa kỳ vọng thị trường.

Nhóm ngành viễn thông quang học tăng phổ biến

- Cổ phiếu tiêu biểu: Applied Optoelectronics (AAOI) tăng 9,39%, Lumentum tăng 3,2%, Corning tăng 5,13%

- Yếu tố thúc đẩy: AAOI nhận đơn đặt hàng lớn trị giá 53 triệu USD cho module 800G sau giờ giao dịch, nhu cầu về công suất tính toán AI tiếp tục tăng mạnh.

III. Phân tích chuyên sâu từng cổ phiếu

1. Apple Inc. – WWDC 2026 đã được ấn định

Tổng quan sự kiện: Apple thông báo WWDC 2026 sẽ diễn ra từ ngày 8–12/6, bài phát biểu khai mạc sẽ tập trung vào “tiến triển trọng đại về trí tuệ nhân tạo”, giới thiệu các bản cập nhật hệ điều hành iOS, macOS và các công cụ mới. Bloomberg nhận định việc ra mắt iOS 27 sẽ là điểm khởi đầu cho cuộc “phản công AI” của Apple. Giải thích thị trường: Các tổ chức cho rằng hội nghị này sẽ thể hiện khả năng bắt kịp lĩnh vực AI của Apple, nhà đầu tư đặc biệt quan tâm đến việc tích hợp AI ở cấp độ hệ thống. Gợi ý đầu tư: WWDC luôn là chất xúc tác cho hệ sinh thái; đề xuất chú ý cơ hội ngắn hạn trong chuỗi cung ứng Apple và lĩnh vực dịch vụ phần mềm.

2. Meta Platforms – Tổ chức lại chiến lược được Goldman Sachs công nhận

Tổng quan sự kiện: Meta tiến hành sa thải và cắt giảm chi phí, đồng thời hoãn ra mắt các mô hình AI; thị trường lo ngại áp lực vốn đầu tư vào AI. Goldman Sachs phản bác rằng đây là việc chủ động tái phân bổ nguồn lực, chuyển từ công suất AI hiện hữu kém hiệu quả sang công suất AI giá trị cao, cấu trúc chi phí vẫn còn dư địa linh hoạt. Giải thích thị trường: Goldman Sachs dự báo việc tái cân bằng giữa hiệu quả và tăng trưởng sẽ tiếp tục thúc đẩy điều chỉnh EPS theo hướng tích cực, không phải “giữ ấm qua mùa đông” mà là “thay cũ đổi mới”. Gợi ý đầu tư: Điều chỉnh chiến lược sẽ củng cố sức cạnh tranh dài hạn, định giá Meta có thể được hỗ trợ; nên theo dõi tiến triển triển khai ứng dụng AI.

3. Micron Technology – Kỳ vọng giá chip bộ nhớ tăng mạnh

Tổng quan sự kiện: Báo cáo của Wedbush cho thấy mất cân bằng cung–cầu DRAM và NAND ngày càng trầm trọng, dự báo giá tăng trong nửa đầu năm 2026 đạt mức tăng ba chữ số, cụ thể DRAM tăng 130–150%. Giải thích thị trường: Các tổ chức cho rằng tốc độ cải thiện nhu cầu vượt kỳ vọng, sẽ trực tiếp có lợi cho các nhà sản xuất bộ nhớ. Gợi ý đầu tư: Chu kỳ tăng giá đã bắt đầu, đề xuất đầu tư vào các cổ phiếu then chốt trong chuỗi cung ứng bộ nhớ, theo dõi độ đàn hồi lợi nhuận nửa đầu năm 2026.

4. Alibaba – Viện Đạt Ma có thể ra mắt sản phẩm chip quan trọng

Tổng quan sự kiện: Viện Đạt Ma có thể ra mắt sản phẩm chip ngày hôm nay, nhắm thẳng vào nhu cầu công suất tính toán cho AI Agent; ngày mai sẽ tổ chức Hội nghị Hệ sinh thái RISC-V Huyền Thiết 2026, năm ngoái từng ra mắt CPU RISC-V cấp máy chủ đầu tiên. Giải thích thị trường: Các tổ chức coi đây là bước tiến quan trọng trong cơ sở hạ tầng AI của Alibaba, mức độ quan tâm của thị trường rất cao. Gợi ý đầu tư: Sự đột phá về chip có thể củng cố năng lực cạnh tranh của Alibaba Cloud; đề xuất theo dõi chi tiết buổi ra mắt và phản ứng thị trường.

5. Applied Optoelectronics – Nhận đơn đặt hàng lớn 800G

Tổng quan sự kiện: Sau giờ giao dịch, công ty công bố nhận đơn đặt hàng module 800G trị giá 53 triệu USD, cổ phiếu tiếp tục tăng sau giờ giao dịch. Giải thích thị trường: Đơn hàng xác nhận nhu cầu công suất tính toán AI mạnh mẽ, toàn bộ nhóm viễn thông quang học cùng hưởng lợi. Gợi ý đầu tư: Việc đơn hàng được thực hiện tăng tính khả thi về lợi nhuận, cần theo dõi tính bền vững của nhu cầu module quang học.

IV. Động thái các dự án tiền mã hóa

1. ETF ETH staked của BlackRock (ETHB) ngày đầu tiên thu hút dòng tiền ròng 155 triệu USD, trở thành điểm sáng mới về nhu cầu từ tổ chức sau ETF Bitcoin; lợi nhuận staking được phân phối hàng tháng làm tăng sức hấp dẫn.

2. ETF Bitcoin giao ngay liên tiếp ba ngày ghi nhận dòng tiền ròng âm, nhưng tính chung tháng Ba vẫn dương; xu hướng tích lũy từ tổ chức không thay đổi, các “cá voi” tiếp tục mua mạnh quanh mức 70.000 USD.

3. Quỹ Solana công bố báo cáo “Quyền riêng tư trên Solana: Một cách tiếp cận toàn diện dành cho doanh nghiệp hiện đại”, nêu rõ việc áp dụng doanh nghiệp đòi hỏi kiểm soát linh hoạt về quyền riêng tư, và định vị quyền riêng tư như một tính năng có thể tùy chỉnh chứ không phải sự đánh đổi. Báo cáo cho rằng giai đoạn tiếp theo của việc áp dụng tiền mã hóa sẽ phụ thuộc nhiều hơn vào việc trao cho doanh nghiệp quyền kiểm soát đối tượng và nội dung thông tin họ tiết lộ, chứ không chỉ dựa vào tính minh bạch.

4. SEC và CFTC cùng ban hành Bản giải thích số 33-11412, xác định phần lớn token gốc của các mạng phi tập trung là hàng hóa kỹ thuật số, đồng thời làm rõ việc staking, LSD, token được bao bọc (wrapped tokens) và airdrop tuân thủ quy định không cấu thành phát hành chứng khoán. Trên cơ sở này, báo cáo đề xuất ba mô hình gây quỹ và quản lý kho bạc trước đây khó triển khai: Thứ nhất là các “Hồ chứa Staking Linh hoạt (Liquid Genesis Staking Pools – LGSP)” lấy cơ sở là staking ETH, SOL… với hai hình thức khuyến khích là lợi nhuận từ LSD và token giao thức; thứ hai là “Các Thỏa thuận Tham gia Trước dưới dạng Hàng hóa (Commodity Pre-Participation Agreements – CPA)”, trong đó nhà đầu tư đóng góp công sức và vốn để đổi lấy quyền tham gia mạng lưới trong tương lai, chứ không phải mua trước token; thứ ba là “Quyền thu nhập tăng tốc tách biệt (Separation-Accelerated Revenue Rights – SARR)”, gắn với các mốc phi tập trung và phân chia lợi nhuận giảm dần, thiết kế nguyên tắc “tách biệt” nhằm trở thành công cụ thu nhập thúc đẩy đội ngũ phát triển nhanh chóng phi tập trung.

5. Strategy mở rộng quy mô huy động vốn ATM, bổ sung hạn mức phát hành chứng khoán lên 44,1 tỷ USD. Trong đó, bổ sung tối đa 21 tỷ USD cổ phiếu phổ thông loại A theo cơ chế ATM, 21 tỷ USD cổ phiếu ưu đãi STRC theo cơ chế ATM và 2,1 tỷ USD cổ phiếu ưu đãi STRK theo cơ chế ATM; đồng thời bổ sung Moelis, Alliance và StoneX làm đại lý bán hàng, đồng thời điều chỉnh tăng số cổ phiếu STRC được ủy quyền và giảm số cổ phiếu STRK được ủy quyền.

6. Strategy đã mua 1.031 BTC với tổng giá trị khoảng 76,6 triệu USD trong giai đoạn từ ngày 16–22/3, giá trung bình khoảng 74.326 USD/BTC;截至 ngày 22/3, tổng số BTC nắm giữ là 762.099 BTC, tổng chi phí mua vào khoảng 57,69 tỷ USD, giá trung bình tích lũy khoảng 75.694 USD/BTC.

7. Theo báo cáo tuần mới nhất của CoinShares, do cuộc họp FOMC bị diễn giải là “diều hâu nhưng tạm hoãn hành động”, dòng tiền ròng vào các sản phẩm đầu tư tài sản kỹ thuật số tuần trước chậm lại chỉ còn 230 triệu USD, trong đó hai ngày trước cuộc họp FOMC ghi nhận tổng dòng tiền vào 635 triệu USD, còn sau cuộc họp lại ghi nhận dòng tiền ra 405 triệu USD. Nhìn chung các khu vực đều ghi nhận dòng tiền ròng vào, Mỹ đạt 153 triệu USD, Đức và Thụy Sĩ lần lượt là 30,2 triệu USD và 27,5 triệu USD. Sản phẩm Bitcoin thu hút 219 triệu USD, nhưng sản phẩm bán khống Bitcoin vẫn ghi nhận dòng tiền vào 6 triệu USD, cho thấy sự phân hóa giữa phe mua và phe bán ngày càng rõ rệt.

V. Lịch sự kiện thị trường hôm nay

Lịch công bố dữ liệu

| 09:45 | Mỹ | Chỉ số PMI sản xuất S&P Global | ⭐⭐⭐⭐ |

| 09:45 | Mỹ | Chỉ số PMI dịch vụ S&P Global | ⭐⭐⭐ |

| 09:45 | Mỹ | Chỉ số PMI tổng hợp S&P Global | ⭐⭐⭐⭐ |

Dự báo sự kiện quan trọng

Ngày 24/3 (Thứ Hai)

- Công bố giá trị sơ bộ Chỉ số PMI sản xuất & dịch vụ tháng 3 của S&P Global (chỉ báo tiên phong về kinh tế, cần theo dõi biểu hiện của ngành sản xuất dưới tác động xung đột địa chính trị);

- Bài phát biểu của Fed Barr (gợi ý về lộ trình chính sách tiền tệ).

Ngày 25/3 (Thứ Ba)

- PDD Holdings (Pinduoduo) công bố báo cáo tài chính (trước giờ giao dịch), trọng tâm là thu hẹp lỗ thương mại điện tử xuyên biên giới, mở rộng Temu ra nước ngoài và áp lực cạnh tranh trong nước — ảnh hưởng lớn đến tâm lý nhóm cổ phiếu internet Trung Quốc tại Mỹ;

- Bài phát biểu của Fed Miran;

Ngày 26/3 (Thứ Tư)

- Số người nộp đơn xin trợ cấp thất nghiệp mới tại Mỹ trong tuần (20:30), chỉ báo tần số cao về thị trường lao động;

- Nhiều quan chức Fed phát biểu (Jefferson, Barr…), nhằm xác nhận lộ trình chính sách gần đây và cách ứng phó với lạm phát;

- Hội nghị Ngoại trưởng G7 (26–27/3), theo dõi tuyên bố về Trung Đông/eo biển Hormuz/cung ứng năng lượng.

Ngày 27/3 (Thứ Năm)

- Công bố giá trị cuối cùng Chỉ số niềm tin người tiêu dùng Đại học Michigan tháng 3, theo dõi tác động của căng thẳng địa chính trị & giá dầu đến tâm lý người tiêu dùng và kỳ vọng lạm phát.

Chủ đề cốt lõi thị trường chứng khoán Mỹ tuần này: Khủng hoảng eo biển Hormuz chiếm ưu thế (biến động mạnh về giá dầu, lạm phát, cổ phiếu năng lượng); thảo luận địa chính trị về năng lượng tại hội nghị CERAWeek; các quan chức Fed phát biểu dày đặc; dữ liệu kinh tế (PMI, việc làm, niềm tin); báo cáo tài chính quan trọng như PDD. Trong bối cảnh bất định địa chính trị và giá dầu cao, biến động thị trường dự kiến sẽ gia tăng đáng kể, nhóm cổ phiếu năng lượng và các ngành nhạy cảm với lạm phát sẽ chịu ảnh hưởng đầu tiên.

Quan điểm tổ chức:

Ông Scott Rubner, Giám đốc Chiến lược Castle Securities, chỉ ra rằng vị thế short kỷ lục đang đối mặt với rủi ro tất toán; nếu căng thẳng địa chính trị dịu nhẹ sẽ dẫn đến đợt phục hồi mạnh mẽ, các quỹ phòng hộ và chiến lược hệ thống có khả năng thúc đẩy dòng mua; các nhà phân tích Wedbush nhấn mạnh mức tăng giá chip bộ nhớ vượt xa kỳ vọng, sẽ có lợi cho MU, STX, WDC; Goldman Sachs cho rằng việc cắt giảm nhân sự của Meta là việc tái phân bổ chủ động nguồn lực chứ không phải thu hẹp bị động, EPS có khả năng tiếp tục được điều chỉnh tăng. Nhìn chung, thị trường rất nhạy cảm với các chất xúc tác tích cực, nhưng áp lực giá dầu và lạm phát vẫn khiến lộ trình FED chịu áp lực. Về thị trường tiền mã hóa, ETF BTC dù có dòng tiền ngắn hạn chảy ra nhưng dòng tiền tích lũy vẫn ổn định, các tổ chức đang tận dụng đợt điều chỉnh để tích lũy, tâm lý rủi ro chung cải thiện theo đà phục hồi của thị trường chứng khoán Mỹ, ngắn hạn cần theo dõi ngưỡng tâm lý 70.000 USD và cụm thanh lý. Việc dịu nhẹ căng thẳng địa chính trị sẽ là yếu tố biến động lớn nhất tuần này; nhà đầu tư nên cân bằng danh mục và theo dõi dữ liệu PMI đêm nay.

Miễn trừ trách nhiệm: Nội dung trên được tổng hợp bởi công cụ tìm kiếm AI, chỉ có sự xác minh và đăng tải bởi con người, không nhằm mục đích tư vấn đầu tư nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News