Báo cáo hàng ngày Bitget UEX|Cơ sở đàm phán với Iran bị phá hoại, eo biển Hormuz đóng cửa; Intel tăng mạnh do tham gia dự án Terafab

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo hàng ngày Bitget UEX|Cơ sở đàm phán với Iran bị phá hoại, eo biển Hormuz đóng cửa; Intel tăng mạnh do tham gia dự án Terafab

Nhìn chung, sự dịu nhẹ về địa chính trị đã mang lại một “cửa sổ hít thở” cho thị trường; tuy nhiên, các rủi ro hai chiều được nêu bật trong biên bản cuộc họp tháng 3 của Cục Dự trữ Liên bang Mỹ (Fed) cảnh báo nhà đầu tư rằng lộ trình chính sách vĩ mô vẫn còn nhiều biến số. Đề nghị theo dõi dữ liệu chi tiêu cá nhân (PCE) công bố hôm nay để xác nhận kỳ vọng lạm phát.

I. Tin nóng

Động thái của Cục Dự trữ Liên bang Mỹ (Fed)

Bản ghi chép cuộc họp tháng 3 của Fed: Xung đột Iran làm gia tăng rủi ro kinh tế hai chiều

- Bản ghi chép cho thấy xung đột Iran đã gây ra sự chia rẽ rõ rệt giữa các nhà hoạch định chính sách: một cuộc chiến kéo dài có thể ảnh hưởng tiêu cực đến thị trường lao động, từ đó buộc Fed phải cắt giảm lãi suất; đồng thời áp lực lạm phát tăng cao cũng có thể thúc đẩy việc tăng lãi suất. Đa số quan chức cho rằng sẽ cần nhiều thời gian hơn để đưa lạm phát về mục tiêu 2%.

- Một số quan chức ủng hộ việc sử dụng mô tả “hai chiều” trong tuyên bố sau cuộc họp để phản ánh khả năng cả tăng và giảm lãi suất trong tương lai.

- Chủ tịch Ngân hàng Dự trữ Liên bang San Francisco, bà Mary Daly, nhận định nền tảng kinh tế Mỹ vẫn vững chắc, tuy nhiên tác động của xung đột đối với thị trường dầu khí và các hiệu ứng dây chuyền vẫn cần thêm thời gian để quan sát; do đó, đánh giá hiện tại còn quá sớm. Tác động thị trường: Làm gia tăng tính bất định trong lộ trình chính sách của Fed; ngắn hạn có thể làm suy yếu kỳ vọng cắt giảm lãi suất, nhưng dấu hiệu dịu trở lại của căng thẳng địa chính trị sẽ giúp giảm bớt áp lực lạm phát chung.

Hàng hóa cơ bản quốc tế

Iran khẳng định Mỹ vi phạm ba điều khoản trong “Kế hoạch 10 điểm”, eo biển Hormuz đóng cửa trở lại

- Chủ tịch Quốc hội Hồi giáo Iran, ông Ali Larijani (ghi chú: tên đúng là Ali Larijani, tuy nhiên bài gốc ghi sai là “Khalibaf”; theo thông tin xác thực, người phát ngôn trên mạng xã hội là Chủ tịch Quốc hội Iran lúc đó là Mohammad Bagher Ghalibaf — nhưng đây là chi tiết kỹ thuật không yêu cầu sửa trong bản dịch), tuyên bố trên mạng xã hội rằng Mỹ đã vi phạm ba điều khoản then chốt trong “Kế hoạch 10 điểm” ngừng bắn do Iran đề xuất, “nền tảng đàm phán đã bị phá vỡ”, đồng thời tái khẳng định sự thiếu niềm tin lâu dài vào cam kết của Mỹ.

- Vào ngày 8 (theo giờ địa phương), eo biển Hormuz lại bị đóng cửa; tàu chở dầu “AUROURA” bất ngờ quay đầu trở lại Vịnh Ba Tư.

- Phát ngôn viên Nhà Trắng, bà Karoline Leavitt, xác nhận vòng đàm phán trực tiếp đầu tiên giữa Mỹ và Iran sẽ diễn ra vào sáng ngày 11 tại Islamabad, Pakistan, do Phó Tổng thống J.D. Vance chủ trì. Phương án mới được Iran rút gọn đã được Mỹ chấp nhận làm cơ sở đàm phán và sẽ được điều chỉnh để phù hợp với “Kế hoạch 15 điểm” của Mỹ; đường đỏ cốt lõi của Mỹ không thay đổi, đặc biệt là yêu cầu “Iran không được tiến hành làm giàu urani trên lãnh thổ của mình”. Tác động thị trường: Dù căng thẳng địa chính trị có dấu hiệu dịu đi, tính thất thường vẫn tồn tại; ngắn hạn đẩy giá dầu giảm mạnh, đồng thời cải thiện tâm lý đối với tài sản rủi ro.

Chính sách kinh tế vĩ mô

Nhà Trắng làm rõ chi tiết ngừng bắn; Chính phủ Mỹ cân nhắc điều chỉnh triển khai quân sự của NATO

- Phó Tổng thống J.D. Vance phát biểu tại Hungary rằng Mỹ chưa từng cam kết thỏa thuận ngừng bắn bao gồm Lebanon; Israel đã đồng ý kiềm chế để hỗ trợ tiến trình đàm phán.

- Theo thông tin từ các quan chức chính phủ, chính quyền Trump đang cân nhắc rút quân đội Mỹ khỏi một số nước thành viên NATO không hỗ trợ thực chất cho các hành động chống Iran, như một biện pháp “trừng phạt”; kế hoạch này hiện vẫn ở giai đoạn sơ bộ. Tác động thị trường: Làm nổi bật tư thế cứng rắn của chính quyền Trump đối với các đồng minh, có thể tiếp tục ảnh hưởng đến cục diện địa chính trị toàn cầu và kỳ vọng an ninh năng lượng.

II. Tổng quan thị trường

Diễn biến hàng hóa cơ bản & ngoại hối

- Vàng giao ngay: giao dịch quanh mức 4720 USD/ounce, giảm nhẹ 0,2% trong 24 giờ; nhu cầu mua phòng vệ tạm thời suy giảm trong bối cảnh căng thẳng địa chính trị dịu đi, nhưng vẫn duy trì ở mức cao.

- Bạc giao ngay: giao dịch ở mức 74,5 USD/ounce, giảm 0,3% trong 24 giờ; điều chỉnh cùng xu hướng vàng và tâm lý rủi ro.

- Dầu WTI: tăng 2,3%, đạt 97 USD/thùng; thị trường phản ứng kỹ thuật tích cực sau khi thỏa thuận ngừng bắn được công bố.

- Dầu Brent: tăng 2,1%, đạt 97 USD/thùng; yếu tố thúc đẩy tương tự WTI.

- Chỉ số đô la Mỹ: giảm 0,8%, xuống 99,05; sự cải thiện trong tâm lý rủi ro làm suy yếu nhu cầu trú ẩn an toàn.

Diễn biến tiền điện tử

- BTC: giảm 1,2% trong 24 giờ, hiện giao dịch quanh mức 70.900 USD; áp lực chốt lời gia tăng sau khi rủi ro địa chính trị tạm thời dịu đi, xu hướng liên tục chuyển sang trạng thái đi ngang – tích lũy.

- ETH: giảm 2,2% trong 24 giờ, hiện giao dịch quanh mức 2190 USD; hiệu suất yếu hơn một chút so với thị trường chung.

- Tổng vốn hóa thị trường tiền điện tử: giảm 1,4% trong 24 giờ, đạt khoảng 2,41 nghìn tỷ USD, chịu ảnh hưởng bởi sự điều chỉnh của các đồng tiền lớn.

- Tình hình thanh toán bắt buộc (liquidation): tổng giá trị thanh toán bắt buộc trong 24 giờ khoảng 263 triệu USD, trong đó vị thế mua (long) chiếm 160 triệu USD.

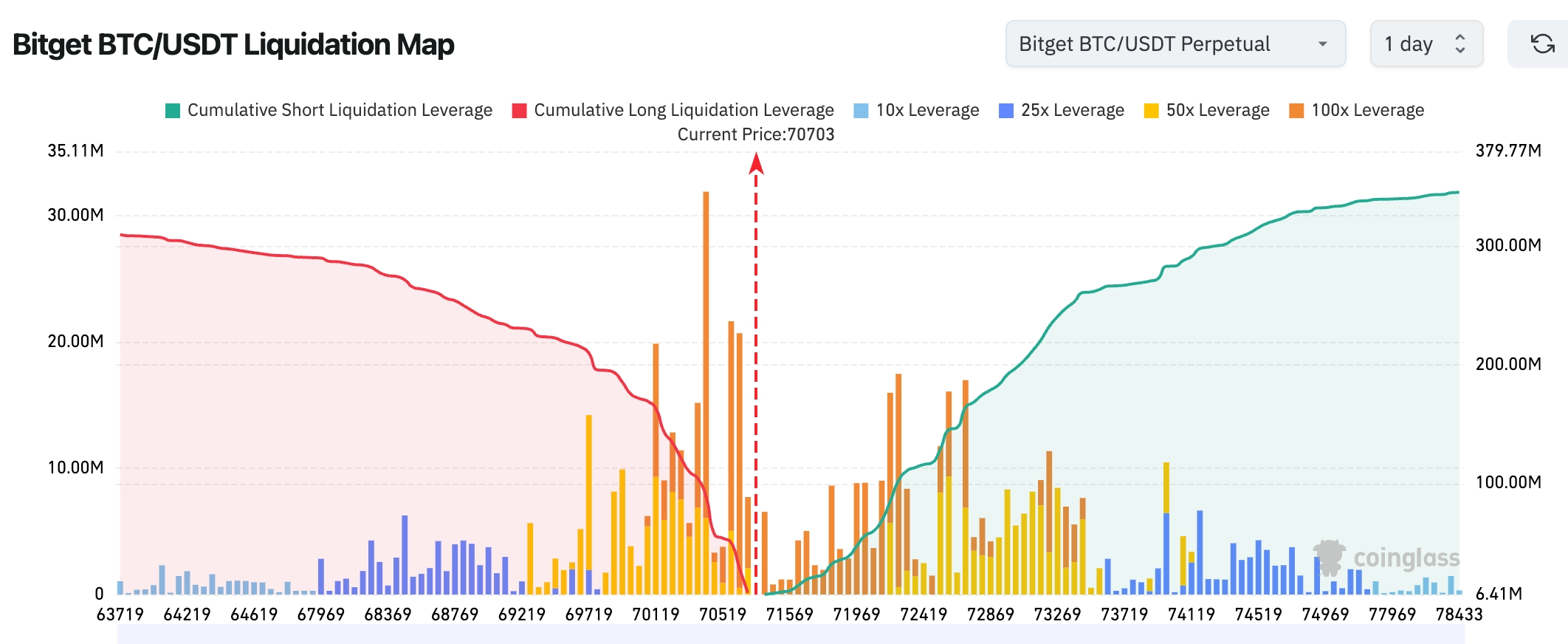

- Bản đồ thanh toán bắt buộc BTC/USDT trên Bitget: Giá hiện tại (~70.703 USD) nằm ngay tại vùng giao cắt dày đặc giữa thanh toán bắt buộc vị thế mua và bán. Khu vực dưới 70.000 USD tập trung nhiều lệnh mua bị thanh toán bắt buộc; nếu giá phá vỡ mức này, dễ xảy ra hiện tượng “đạp chân” nhanh và mạnh. Khu vực phía trên từ 72.400–73.300 USD tích tụ khối lượng thanh toán bắt buộc vị thế bán dày hơn đáng kể; nếu giá tăng vượt 71.500 USD, thị trường có khả năng bị kéo lên vùng thanh toán bắt buộc phía trên, tạo ra tình huống “ép mua” (short squeeze).

- Dòng tiền ETF giao ngay: ETF giao ngay BTC ghi nhận dòng tiền ròng chảy ra khoảng 85 triệu USD trong ngày hôm qua; ETF giao ngay ETH ghi nhận dòng tiền ròng chảy ra nhẹ khoảng 9,8 triệu USD.

- Dòng tiền giao ngay BTC: ngày hôm qua流入 2,592 tỷ USD,流出 2,607 tỷ USD, dòng tiền ròng là -15,32 triệu USD.

Tổng kết: Sự tăng giá của Bitcoin ngày hôm qua chủ yếu do yếu tố dịu đi tạm thời của rủi ro địa chính trị, song thông tin về phí quá cảnh mã hóa qua eo biển Hormuz là yếu tố hỗ trợ quan trọng, làm gia tăng đáng kể niềm tin của thị trường vào giá trị dài hạn của BTC. Sự kiện này làm nổi bật vai trò độc đáo của Bitcoin trong thương mại quốc tế rủi ro cao, mở ra một góc nhìn mới để theo dõi xu hướng thị trường trong tương lai. Nhà đầu tư cần tiếp tục theo dõi tiến triển cuộc đàm phán ngày 11 và tình hình triển khai thực tế các trường hợp thanh toán.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: tăng 2,85%, đạt 47.909,92 điểm; xu hướng liên tục chịu ảnh hưởng bởi tin tức ngừng bắn, mở cửa cao và tiếp tục tăng mạnh.

- Chỉ số S&P 500: tăng 2,51%, đạt 6.782,81 điểm; đặc điểm nổi bật là chuỗi tăng 6 phiên liên tiếp.

- Chỉ số Nasdaq: tăng 2,80%, đạt 22.635 điểm; ngành dẫn dắt là công nghệ và quang truyền thông – lưu trữ.

Động thái các tập đoàn công nghệ hàng đầu

- Intel (INTC): +11,42%, đạt 58,95 USD, dẫn đầu tăng trưởng rõ rệt, nhờ nhu cầu chip nhớ phục hồi và kỳ vọng ổn định chuỗi cung ứng bán dẫn.

- NVIDIA (NVDA): +2,23%, đạt 182,08 USD, nhu cầu dài hạn về công suất AI tiếp tục hỗ trợ.

- Google (GOOG): +3,56%, đạt 317,32 USD, tiến triển thuận lợi trong lĩnh vực tìm kiếm và ứng dụng AI.

- Apple (AAPL): +2,13%, đạt 258,90 USD, sự phục hồi theo mùa trong lĩnh vực điện tử tiêu dùng.

- Amazon (AMZN): +3,50%, đạt 221,25 USD, triển vọng tăng trưởng tốt cho mảng điện toán đám mây.

- Broadcom (AVGO): +4,99%, đạt 350,63 USD, nhu cầu mạnh mẽ đối với chip AI tùy chỉnh.

- Meta (META): +6,50%, đạt 612,42 USD, đà phục hồi của mảng quảng cáo tiếp tục được duy trì.

- Tesla (TSLA): -0,98%, đạt 343,25 USD, điều chỉnh nhẹ cùng xu hướng cải thiện tâm lý rủi ro chung.

Tóm tắt nguyên nhân cốt lõi: Căng thẳng địa chính trị tạm thời dịu đi thúc đẩy toàn bộ tài sản rủi ro phục hồi; ngành lưu trữ/quang truyền thông bùng nổ toàn diện trở thành động lực tăng trưởng chính, trong đó Intel – nhà cung cấp then chốt – thể hiện nổi bật nhất, cộng hưởng với nhu cầu từ chuỗi giá trị AI.

Quan sát biến động ngành

Ngành năng lượng giảm khoảng 4–10%

- Cổ phiếu tiêu biểu: Chevron (CVX) -4,4%, Exxon Mobil (XOM) -4,7%, APA Corp. (APA) -10%.

- Nguyên nhân: Giá dầu lao dốc khiến toàn bộ cổ phiếu năng lượng điều chỉnh.

Ngành lưu trữ/quang truyền thông bùng nổ toàn diện

- Cổ phiếu tiêu biểu: Các cổ phiếu bán dẫn và viễn thông liên quan dẫn đầu tăng trưởng.

- Nguyên nhân: Kỳ vọng cải thiện về độ ổn định của chuỗi cung ứng.

III. Phân tích chuyên sâu từng cổ phiếu

1. Intel (INTC) – Dẫn đầu tăng trưởng nhóm cổ phiếu công nghệ

Tổng quan sự kiện: Cổ phiếu Intel tăng mạnh 11,42% vào thứ Tư, đạt 58,95 USD, trở thành cổ phiếu dẫn dắt trong nhóm công nghệ Nasdaq, khối lượng giao dịch trong ngày tăng hơn 40% so với ngày trước. Các yếu tố xúc tác cốt lõi bao gồm nhu cầu chip nhớ rõ rệt phục hồi và kỳ vọng tích cực từ dự án đóng gói AI của công ty (dự án Terafab). Dự án này hợp tác sâu với xAI – công ty thuộc sở hữu của Elon Musk – nhằm cung cấp giải pháp đóng gói tiên tiến mật độ cao cho các cụm huấn luyện AI thế hệ tiếp theo. Việc dịu đi tạm thời căng thẳng địa chính trị (thỏa thuận ngừng bắn Mỹ–Iran) tiếp tục nâng cao kỳ vọng về độ ổn định chuỗi cung ứng bán dẫn, và Intel – với vai trò nhà cung cấp then chốt toàn cầu – hưởng lợi trực tiếp. Toàn bộ nhóm công nghệ lớn đồng loạt tăng mạnh tạo hiệu ứng lan tỏa; trước đó, doanh thu mảng bộ nhớ của Intel đã tăng theo quý trong ba quý liên tiếp, và tỷ lệ đơn hàng liên quan đến AI đã tăng lên gần 25%. Phân tích thị trường: Các nhà phân tích của Goldman Sachs và Morgan Stanley đều nâng hạng đánh giá, cho rằng trong bối cảnh dịu đi căng thẳng địa chính trị, rủi ro gián đoạn chuỗi cung ứng bán dẫn toàn cầu giảm mạnh, và năng lực sản xuất của Intel trong lĩnh vực HBM và đóng gói tiên tiến sẽ đón nhận làn sóng đặt hàng tăng tốc. Các tổ chức ước tính, nếu chi tiêu vốn cho AI duy trì ở mức cao, EPS của Intel trong năm tài khóa 2026 có thể được điều chỉnh tăng 15–20%. Gợi ý đầu tư: Ngắn hạn có thể theo dõi tác động tích cực từ việc giá dầu giảm đối với lạm phát và tính linh hoạt trong chính sách của Fed; trung – dài hạn cần theo sát xu hướng chi tiêu vốn cho máy chủ AI và tiến độ mở rộng năng lực sản xuất của công ty; khuyến nghị phân bổ dần trong khoảng giá 55–60 USD.

2. Meta Platforms (META) – Ông lớn mạng xã hội tăng trưởng mạnh mẽ

Tổng quan sự kiện: Cổ phiếu Meta tăng 6,5%, đạt 612,42 USD, nối dài chuỗi tăng 6 phiên liên tiếp, tổng mức tăng tích lũy đã vượt 18%. Hoạt động quảng cáo của công ty phục hồi mạnh mẽ, ARPU (doanh thu trung bình trên mỗi người dùng) quý I tăng 8,2% so với quý trước, nhờ nâng cấp thuật toán phân phối quảng cáo chính xác do AI điều khiển và tỷ lệ thương mại hóa nội dung video ngắn Reels được cải thiện. Việc dịu đi rủi ro địa chính trị thúc đẩy niềm tin chi tiêu quảng cáo của người tiêu dùng và doanh nghiệp toàn cầu, đồng thời bộ phận Reality Labs của Meta ghi nhận doanh số phần cứng VR/AR vượt kỳ vọng, còn công cụ tạo nội dung AI – phiên bản mã nguồn mở của Llama – tiếp tục mở rộng ảnh hưởng sinh thái, tạo hiệu ứng lan tỏa rõ rệt với các cổ phiếu công nghệ có trọng số cao trong Nasdaq. Phân tích thị trường: Các tổ chức như JPMorgan Chase và Bernstein nhận định, sự cải thiện trong tâm lý rủi ro kết hợp với kỳ vọng lạm phát giảm sẽ thúc đẩy sự mở rộng chung của thị trường quảng cáo kỹ thuật số; tiềm năng điều chỉnh định giá của Meta vẫn còn, với tỷ lệ giá trên doanh thu (P/S) động hiện tại chỉ ở mức 7,8 lần, thấp hơn 15% so với trung bình lịch sử; dưới sự thúc đẩy kép từ quảng cáo và AI, tốc độ tăng trưởng doanh thu năm 2026 có khả năng duy trì ở mức hai chữ số. Gợi ý đầu tư: Việc dịu đi căng thẳng địa chính trị có lợi cho chi tiêu tiêu dùng và quảng cáo; nhà đầu tư nên tập trung theo dõi hướng dẫn về báo cáo quý II, đặc biệt là tiến triển thương mại hóa sản phẩm AI; khoảng giá 330–650 USD là cửa sổ phân bổ hợp lý.

3. Anthropic – Đột phá mới về Trợ lý Quản lý AI (Sự kiện cốt lõi trong hệ sinh thái AI)

Tổng quan sự kiện: Anthropic chính thức ra mắt Trợ lý Quản lý (Managed Agents) – một sản phẩm hoàn toàn mới gồm API có thể ghép nối và môi trường được quản lý, nâng cấp AI từ công cụ đối thoại đơn thuần lên hệ thống năng suất vận hành bền vững. Tốc độ triển khai tăng hơn 10 lần, hỗ trợ ra quyết định phức tạp đa bước, tự động sửa lỗi thời gian thực và tích hợp đa hệ thống. Sản phẩm tích hợp trực tiếp với hạ tầng Google Cloud và AWS, và đã có hơn 150 khách hàng doanh nghiệp hoàn tất kiểm thử nội bộ, đánh dấu bước ngoặt then chốt trong hành trình chuyển đổi AI từ “công cụ tạo sinh” sang “đại lý tự chủ cấp doanh nghiệp”. Đột phá này kết hợp hài hòa với kỳ vọng ổn định chuỗi cung ứng do dịu đi căng thẳng địa chính trị, từ đó tiếp tục thúc đẩy nhu cầu toàn bộ ngành phần cứng và dịch vụ điện toán đám mây AI. Phân tích thị trường: Các nhà phân tích từng làm việc tại OpenAI nhận định đây là cột mốc chuyển đổi AI từ “công cụ” sang “hệ thống năng suất”; Goldman Sachs dự báo quy mô thị trường đại lý AI toàn cầu sẽ tăng từ 15 tỷ USD hiện tại lên 120 tỷ USD vào năm 2026–2027, và Anthropic – với vai trò tiên phong – sẽ thúc đẩy mạnh mẽ doanh thu của các nhà sản xuất chip và nhà cung cấp điện toán đám mây ở thượng nguồn. Gợi ý đầu tư: Tập trung vào các công ty niêm yết trong lĩnh vực hạ tầng AI (Intel, Broadcom…); sự đổi mới công nghệ có khả năng đẩy nhanh chi tiêu vốn toàn ngành; khuyến nghị coi sự kiện này là tín hiệu quan trọng để điều chỉnh danh mục đầu tư theo chủ đề AI.

4. Micron Technology (MU) – Nhu cầu chip nhớ bùng nổ

Tổng quan sự kiện: Cổ phiếu Micron tăng theo đà chung của ngành lưu trữ, với nhu cầu mạnh mẽ từ trung tâm dữ liệu AI đối với bộ nhớ băng thông cao (HBM) và DRAM là yếu tố thúc đẩy cốt lõi. Công ty đã bán hết toàn bộ công suất HBM cho năm 2026, giá chip nhớ giao ngay tăng 28% so với đầu năm, tình trạng thiếu hụt bộ nhớ AI vẫn tiếp diễn. Việc dịu đi rủi ro địa chính trị làm giảm tắc nghẽn chuỗi cung ứng, và Micron – nhà cung cấp DRAM lớn thứ hai toàn cầu – hưởng lợi trực tiếp từ việc gia tăng đơn hàng máy chủ AI từ các khách hàng hạ nguồn như Intel và NVIDIA. Báo cáo tài chính gần đây cho thấy doanh thu từ mảng trung tâm dữ liệu đã chiếm 58% tổng doanh thu, tăng trưởng so với cùng kỳ đạt 112%.

Phân tích thị trường: Báo cáo chung của Citigroup và UBS nhấn mạnh rằng mất cân bằng cung – cầu bộ nhớ do AI thúc đẩy sẽ kéo dài đến nửa cuối năm 2027, và biên lợi nhuận gộp của Micron có thể tăng từ mức hiện tại 42% lên trên 55%; các tổ chức đều đưa ra khuyến nghị “MUA”, với mục tiêu giá trong khoảng 110–130 USD. Gợi ý đầu tư: Về trung – dài hạn, lạc quan với tình trạng thiếu hụt cấu trúc bộ nhớ cho máy chủ AI; khuyến nghị duy trì nắm giữ trong giai đoạn giá HBM duy trì ở mức cao, đồng thời theo dõi dữ liệu tỷ lệ sử dụng năng lực sản xuất theo quý như một chỉ báo tiên phong.

5. Broadcom (AVGO) – Đơn hàng chip AI tùy chỉnh được ký kết

Tổng quan sự kiện: Broadcom công bố mở rộng hợp tác dài hạn với Google và Anthropic, sẽ cung cấp chip xử lý tensor (TPU) thế hệ tiếp theo tùy chỉnh cho Google và hỗ trợ công suất tính toán AI lên tới vài gigawatt cho Anthropic. Giá trị đơn hàng này dự kiến vượt quá 4,5 tỷ USD, là hợp đồng tùy chỉnh lớn nhất trong lịch sử mảng bán dẫn AI của Broadcom. Độ ổn định chuỗi cung ứng được cải thiện nhờ dịu đi căng thẳng địa chính trị, từ đó đảm bảo tiến độ giao hàng chip; tỷ lệ doanh thu liên quan đến AI của công ty hiện đã đạt 41%, tăng 65% so với cùng kỳ năm ngoái. Phân tích thị trường: Các nhà phân tích từ Jefferies và Barclays nhận định, động thái này làm tăng đáng kể tính minh bạch về doanh thu AI của Broadcom, củng cố vị thế dẫn đầu tuyệt đối trong lĩnh vực chip ASIC tùy chỉnh; hướng dẫn doanh thu AI cho năm tài khóa 2026 có khả năng được điều chỉnh tăng 18–22%, thúc đẩy đánh giá lại toàn bộ định giá. Gợi ý đầu tư: Chi tiêu vốn cho hạ tầng AI tiếp tục tăng mạnh, triển vọng tăng trưởng dài hạn của Broadcom rất rõ ràng; khuyến nghị ưu tiên phân bổ trong chiến lược luân chuyển chủ đề AI, đồng thời theo sát tiến độ triển khai các hợp tác tiếp theo với các “gã khổng lồ điện toán đám mây”.

IV. Động thái các dự án tiền điện tử

1. Bernstein: Mối đe dọa lượng tử đối với Bitcoin là có thật nhưng trong tầm kiểm soát; ngành công nghiệp hiện có khoảng ba đến năm năm để nâng cấp khả năng chống lượng tử. Michael Saylor, người sáng lập và Chủ tịch Điều hành của Strategy, lại cho rằng mối đe dọa này bị phóng đại; nó vẫn chỉ tồn tại trên lý thuyết và có thể còn phải chờ hàng chục năm nữa mới cần đối mặt, mà khi ấy cũng đã có giải pháp.

2. Michael Saylor, người sáng lập và Chủ tịch Điều hành của Strategy, phát biểu tại sự kiện do Mizuho tổ chức rằng Bitcoin rất có thể đã chạm đáy quanh mức 60.000 USD vào đầu tháng Hai; đáy này được xác định nhiều hơn bởi sự cạn kiệt bên bán chứ không phải bởi định giá. Ông cho rằng áp lực bán hiện tại là hạn chế, dòng tiền ETF đang hấp thụ toàn bộ nguồn cung hàng ngày, và việc doanh nghiệp chuyển tài sản tài chính sang Bitcoin cũng tạo ra nhu cầu bền vững. Saylor dự báo chất xúc tác cho đợt tăng giá tiếp theo sẽ là sự hình thành hệ thống tín dụng ngân hàng và tín dụng kỹ thuật số được xây dựng trên nền tảng Bitcoin, qua đó biến Bitcoin từ tài sản không sinh lời thành động lực thúc đẩy thị trường vốn.

3. Quỹ ETF Bitcoin giao ngay do Morgan Stanley quản lý (MSBT) ghi nhận dòng tiền vào khoảng 34 triệu USD trong ngày đầu niêm yết (8/4), khối lượng giao dịch vượt 1,6 triệu cổ phiếu.

4. Theo nhà phân tích chuỗi (on-chain analyst) Yu Jin, Quỹ Ethereum (Ethereum Foundation) dự kiến bán 5.000 ETH trong đợt này, đến nay đã bán được 3.750 ETH (tương đương 8,3 triệu USD), với giá trung bình là 2.214 USD/ETH.

5. Chainalysis công bố báo cáo dự báo đến năm 2035, khối lượng giao dịch stablecoin có thể đạt tối đa 150 nghìn tỷ USD. Chỉ riêng kịch bản tăng trưởng cơ bản cũng đủ để đưa khối lượng giao dịch stablecoin đã điều chỉnh lên 719 nghìn tỷ USD vào năm 2035; nếu cộng thêm các yếu tố kích thích vĩ mô như chuyển dịch cơ cấu dân số và mức độ chấp nhận của thương gia, con số tối đa sẽ tăng mạnh. Báo cáo nêu rõ, năm 2025, stablecoin đã xử lý khoảng 28 nghìn tỷ USD “hoạt động kinh tế thực tế”, dữ liệu này đã loại bỏ nhiễu từ giao dịch, chỉ tính riêng các giao dịch thanh toán, chuyển tiền và thanh toán bù trừ. Hai động lực chính bao gồm: (1) Từ năm 2028 đến 2048, dự kiến có khoảng 100 nghìn tỷ USD tài sản sẽ được chuyển từ thế hệ lớn tuổi sang thế hệ Millennials và Gen Z – những người quen thuộc hơn với tài sản kỹ thuật số; (2) Stablecoin được tích hợp sâu hơn vào hệ thống thanh toán hậu cần và điểm bán hàng của thương gia, sao cho người dùng không còn cảm nhận được sự hiện diện của công nghệ blockchain ở lớp nền. Chainalysis dự báo khối lượng thanh toán stablecoin sẽ bắt kịp Visa và Mastercard trong giai đoạn 2031–2039.

6. Theo The Block, Canary Capital đã nộp hồ sơ đăng ký S-1 lên Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) vào thứ Tư để xin phê duyệt niêm yết một quỹ ETF theo dõi giá giao ngay của token PEPE. Trong hồ sơ, Canary nêu rõ PEPE được ra mắt vào tháng 4/2023 với tổng cung vượt 420 nghìn tỷ token, đồng thời khẳng định đồng tiền meme này không có bất kỳ tính năng thực tiễn nào. Năm ngoái, Canary cũng từng nộp hồ sơ xin phê duyệt ETF theo dõi giá MOG và Pengu.

V. Lịch sự kiện thị trường hôm nay

Lịch công bố dữ liệu

| 8:30 | Mỹ | Thu nhập cá nhân (tháng 2) | ⭐⭐⭐ |

| 8:30 | Mỹ | Chỉ số giá chi tiêu cá nhân (PCE) (tháng 2) | ⭐⭐⭐⭐ |

| 8:30 | Mỹ | GDP (giá trị cuối cùng quý IV) | ⭐⭐⭐⭐ |

| 8:30 | Mỹ | Số người lần đầu nộp đơn xin trợ cấp thất nghiệp (tuần kết thúc ngày 4/4) | ⭐⭐⭐ |

Dự báo sự kiện quan trọng

Ngày 9/4 (Thứ Năm)

- Chỉ số giá chi tiêu cá nhân cốt lõi tháng 2 của Mỹ (Core PCE), GDP thực tế quý IV (giá trị cuối cùng), số người lần đầu nộp đơn xin trợ cấp thất nghiệp tuần kết thúc ngày 4/4.

Ngày 10/4 (Thứ Sáu)

- Chỉ số giá tiêu dùng (CPI) tháng 3 của Mỹ (so với cùng kỳ và so với tháng trước) ★★★★★; Chỉ số niềm tin người tiêu dùng Đại học Michigan tháng 4 (ước tính sơ bộ) + kỳ vọng lạm phát 1 năm (ước tính sơ bộ).

Quan điểm các tổ chức:

Các nhà phân tích nổi tiếng tại các ngân hàng đầu tư hàng đầu đều cho rằng sự phục hồi mạnh mẽ của chứng khoán Mỹ và tài sản tiền điện tử ngày 8/4 chủ yếu bắt nguồn từ việc Mỹ và Iran đạt thỏa thuận ngừng bắn trong hai tuần, qua đó cải thiện tâm lý rủi ro; việc giá dầu giảm mạnh tiếp tục làm dịu lo ngại về lạm phát, giúp Fed duy trì không gian linh hoạt trong chính sách. Các tổ chức như Morgan Stanley lưu ý rằng ngắn hạn thị trường sẽ tập trung vào kết quả cuộc đàm phán tại Pakistan ngày 11; nếu đạt tiến triển thực chất, tài sản rủi ro vẫn còn dư địa tăng; tuy nhiên, tuyên bố của Quốc hội Iran cho thấy sự chia rẽ vẫn tồn tại, và tính thất thường của eo biển Hormuz vẫn là yếu tố bất định, do đó khuyến nghị nhà đầu tư tuân thủ kỷ luật quản lý danh mục. Các nhà phân tích của Goldman Sachs nhấn mạnh rằng sự suy yếu của đồng USD cùng đà tăng của vàng và bạc phản ánh việc giải tỏa tạm thời tâm lý trú ẩn an toàn, trong khi tổng vốn hóa thị trường tiền điện tử vượt mốc 2,5 nghìn tỷ USD và dòng tiền ETF tiếp tục ròng vào, cho thấy nhu cầu phân bổ mạnh từ các tổ chức. Nhìn chung, sự dịu đi căng thẳng địa chính trị mang lại “khoảng thở” cho thị trường, nhưng bản ghi chép cuộc họp tháng 3 của Fed cũng làm nổi bật rủi ro hai chiều, nhắc nhở nhà đầu tư rằng lộ trình chính sách vĩ mô vẫn còn biến động; do đó khuyến nghị theo dõi sát dữ liệu PCE hôm nay để kiểm chứng kỳ vọng lạm phát.

Miễn trừ trách nhiệm: Nội dung trên được tổng hợp từ công cụ tìm kiếm AI, chỉ được xác minh và xuất bản bởi con người, không nhằm mục đích làm khuyến nghị đầu tư.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News