Lần đầu tiên trong lĩnh vực tiền mã hóa có cổ đông ngược lại trên thị trường chứng khoán Hồng Kông: Thí nghiệm mô hình vốn mới đằng sau định giá 1 tỷ USD của Pharos

Tuyển chọn TechFlowTuyển chọn TechFlow

Lần đầu tiên trong lĩnh vực tiền mã hóa có cổ đông ngược lại trên thị trường chứng khoán Hồng Kông: Thí nghiệm mô hình vốn mới đằng sau định giá 1 tỷ USD của Pharos

Khi việc huy động vốn trong lĩnh vực tiền mã hóa—với thói quen «chuyển tiền vô điều kiện»—bắt đầu được các nhà đầu tư truyền thống mời tham gia bàn chơi, chúng ta nên kỳ vọng điều gì đối với thị trường trong giai đoạn tiếp theo?

Tác giả: TechFlow

Crypto – lĩnh vực đã trì trệ trong thời gian dài – vừa đón thêm một dự án đạt định giá 1 tỷ USD, tuy nhiên điểm nổi bật nhất lần này lại không nằm ở chính con số định giá.

Ngày 14 tháng 3 năm 2026, Pharos – một blockchain lớp 1 (Layer 1) hiệu năng cao, song song và dành riêng cho tài chính thực – đã chính thức công bố thiết lập quan hệ hợp tác vốn toàn diện với GCL New Energy (mã chứng khoán: 0451.HK), công ty niêm yết trên Sở Giao dịch Chứng khoán Hồng Kông, ngay lập tức thu hút sự chú ý của thị trường.

Điều đầu tiên khiến thị trường chú ý là định giá: Theo thỏa thuận mới nhất giữa hai bên, GCL New Energy sẽ đầu tư vào Pharos với định giá gần 1 tỷ USD. Con số 1 tỷ USD vốn dĩ đã đủ để khơi dậy làn sóng thảo luận sôi nổi trong cộng đồng.

Nhưng ngay sau đó, mọi người phát hiện ra điều thú vị hơn cả định giá:

Theo các tài liệu tiết lộ, đợt đầu tư và mua cổ phần lần này không phải là một khoản đầu tư “ký xong là có hiệu lực” đơn giản, mà đi kèm nhiều điều kiện tiên quyết và điều khoản giao dịch theo từng đợt. Nếu bất kỳ điều kiện then chốt nào không được đáp ứng, thỏa thuận hợp tác sẽ lập tức trở thành “tờ giấy lộn”.

Nói một cách đơn giản: Ký kết hợp tác ≠ Tiền thực sự vào tài khoản; mọi thứ đều phụ thuộc vào hiệu suất giao dịch của token Pharos trên thị trường thứ cấp.

Tất cả những yếu tố trên khiến đợt đầu tư và mua cổ phần này trông ít mang tính Crypto hơn, mà giống như một cuộc đấu vốn đầy màu sắc cá cược giữa thị trường truyền thống và Crypto: Hai bên hướng tới mục tiêu cùng có lợi, đồng thời sử dụng các điều kiện tiên quyết làm cơ chế bảo đảm.

Khi mô hình huy động vốn Crypto vốn quen với việc “chuyển tiền vô điều kiện” bắt đầu bị vốn truyền thống kéo lên bàn chơi, chúng ta nên kỳ vọng điều gì từ thị trường trong giai đoạn tiếp theo?

Mô hình huy động vốn mới trong Crypto: Liên kết mã thông báo – cổ phiếu, mở khóa theo từng đợt

Nhiều người so sánh đợt đầu tư – mua cổ phần này với hình thức “cá cược” phiên bản Crypto, bởi nó nắm bắt rất tốt logic kiểm soát rủi ro đặc trưng của cá cược.

Trong thị trường vốn truyền thống, cá cược là công cụ kiểm soát rủi ro hữu hiệu nhất đối với nhà đầu tư: Bên đầu tư đưa ra định giá cao, còn người sáng lập cam kết hoàn thành các chỉ tiêu nhất định. Nếu các KPI đạt yêu cầu trong tương lai thì tất cả đều hài lòng; ngược lại, nếu thất bại, người sáng lập phải tự bỏ tiền túi ra mua lại cổ phần.

Các tổ chức đầu tư ngân hàng truyền thống thường tập trung vào doanh thu và lợi nhuận trong tương lai, trong khi Crypto lại chú trọng một chỉ số đặc trưng của Web3: hiệu suất giao dịch của token sau khi niêm yết.

Tuy nhiên, nếu chỉ dừng lại ở khái niệm cá cược, bạn sẽ dễ dàng bỏ qua sự đổi mới về mô hình ẩn chứa đằng sau giao dịch này.

Cổ phiếu – biểu tượng của vốn truyền thống – và token – đại diện cho vốn Crypto – làm thế nào để tích hợp một cách hiệu quả hơn? Pharos và GCL New Energy đã cùng nhau tiên phong đưa ra minh chứng: Một mô hình vốn mới, tinh tế, mang tính đồng cấu, liên kết hai chiều, có hiệu lực đồng thời và mở khóa theo từng đợt.

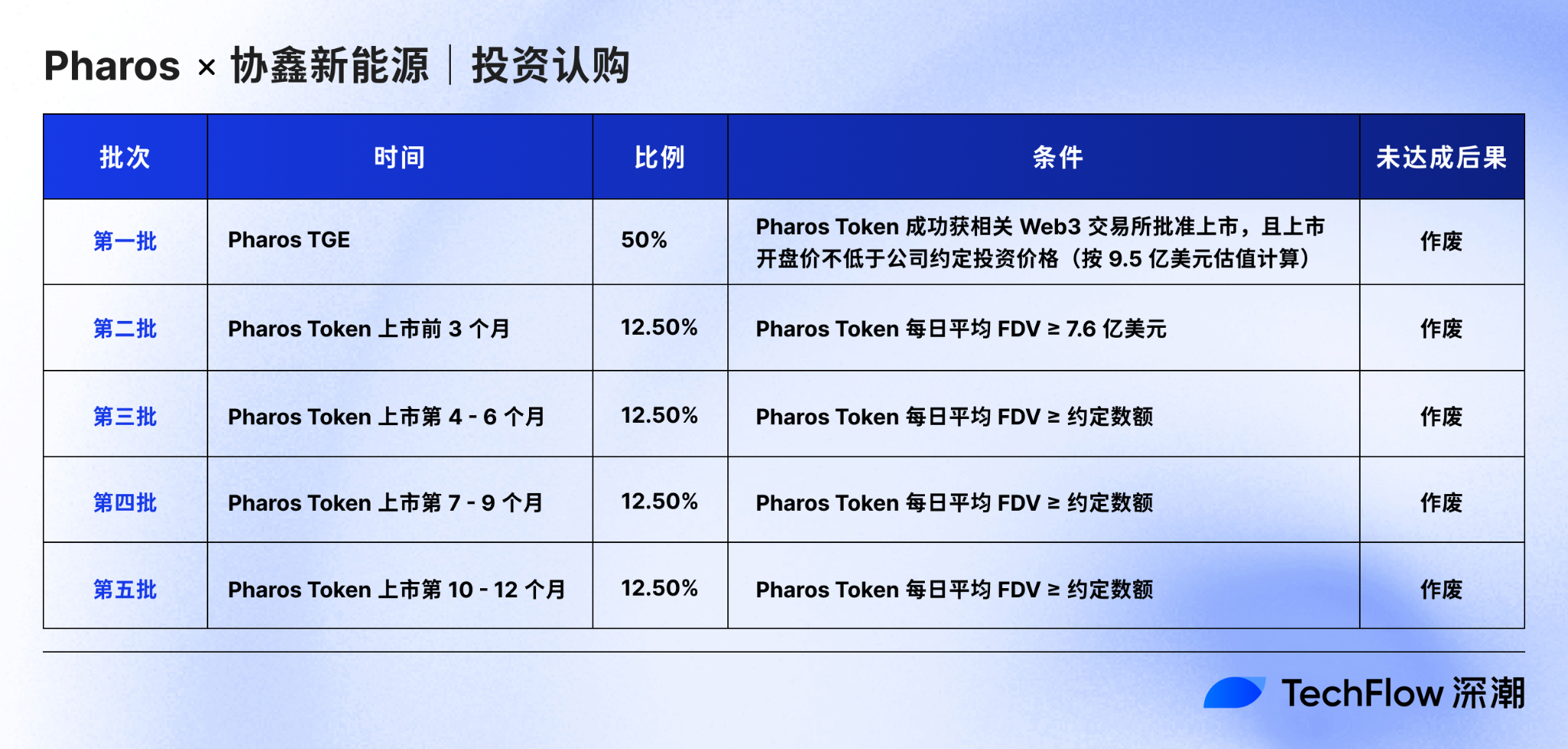

Bước đầu tiên trong cấu trúc đổi mới này là việc Pharos đặt mua trước cổ phần của GCL New Energy.

Pharos sẽ đóng vai trò nhà đầu tư đặt mua trước, với mức giá 1,05 HKD/cổ phiếu, mua cổ phiếu mới phát hành của GCL New Energy, với tổng khối lượng tối đa là 183.480.000 cổ phiếu (tương đương khoảng 10% cổ phần của GCL New Energy). So với giá cổ phiếu hiện tại của GCL New Energy (~1,23 HKD), mức giá đặt mua này mang lại chiết khấu khoảng 15% cho Pharos.

Nhưng trên bàn cờ vốn, chưa bao giờ tồn tại “mảnh ghép miễn phí”.

Để thực sự sở hữu số cổ phần được chiết khấu này, Pharos phải đáp ứng “chiến lược năm bước” do GCL New Energy đề ra trong vòng 18 tháng hiệu lực, và mỗi bước đều gắn chặt với hiệu suất thị trường tương lai của token Pharos.

Một khi token Pharos đạt các điều kiện giao dịch, việc Pharos mua cổ phần GCL New Energy sẽ có hiệu lực tương ứng, đồng thời việc GCL New Energy mua token Pharos cũng sẽ có hiệu lực, với tỷ lệ mở khóa trùng khớp.

Trong mô hình ràng buộc hai chiều này:

- Nếu hiệu suất token Pharos đạt chuẩn, cả cổ phiếu lẫn token đều được giao dịch;

- Nếu hiệu suất token Pharos không đạt kỳ vọng, cả cổ phiếu lẫn token đều tạm ngừng giao dịch.

Lấy ví dụ về đợt đầu tiên – đợt quan trọng nhất: Sau khi token Pharos niêm yết thành công và đạt mức giá mở cửa theo yêu cầu, Pharos sẽ ngay lập tức giao dịch 50% số cổ phần đã đặt mua cho GCL New Energy, đồng thời GCL New Energy sẽ mua token Pharos trị giá khoảng 96,73 triệu HKD với định giá 950 triệu USD.

Với thỏa thuận đầu tư – mua cổ phần như trên, cộng thêm việc trước đó Pharos công bố lựa chọn Anchorage Digital làm đối tác cung cấp dịch vụ đúc, phân phối và lưu ký token dưới sự giám sát của cơ quan quản lý cho đợt TGE (Token Generation Event) của mình, hiện nay Pharos có thể đã bước vào giai đoạn “đếm ngược” gần như cuối cùng trước khi tiến hành TGE.

Cùng có lợi: Một thỏa thuận, hai cách thắng

Giao dịch đầu tư – mua cổ phần đặc biệt này diễn ra đúng vào một thời điểm hết sức nhạy cảm.

Quá nhiều kinh nghiệm trong quá khứ cho thấy, mô hình huy động vốn cũ của Crypto – kể chuyện bằng whitepaper và nâng đỡ định giá bằng thanh khoản – đã lỗi thời. Thị trường đã chứng kiến quá nhiều bong bóng, cũng như quá nhiều lần sụp đổ. Điều chúng ta cần lúc này là một minh chứng sống động, hội tụ đầy đủ các yếu tố: tài sản thực, khuôn khổ tuân thủ pháp lý và khả năng tưởng tượng trên blockchain.

Và giao dịch giữa Pharos và GCL New Energy chính là minh chứng như vậy.

Đằng sau những điều khoản phức tạp là cuộc đấu tranh vì lợi ích, trong đó cả hai bên đều cố gắng đưa những yếu tố quan trọng nhất của mình vào hợp đồng:

Đối với GCL New Energy, đây là một mô hình “tiến có thể công, lùi có thể thủ” tuyệt vời.

Việc đầu tư vào Pharos là một hành động chủ động đặt cược vào câu chuyện trên blockchain, trong khi việc áp dụng hình thức cá cược giúp kiểm soát rủi ro một cách hiệu quả. Nếu Pharos hoạt động kém, GCL có thể rút lui kịp thời; nhưng nếu Pharos tỏa sáng, GCL không chỉ nhận được nguồn vốn thực tế mà còn sở hữu token với tiềm năng tăng giá mạnh nhờ mức định giá ban đầu.

Còn đối với Pharos, giá trị của giao dịch này vượt xa việc chỉ thêm một đối tác hợp tác.

Thành quả đầu tiên là sự bảo chứng về niềm tin. Việc một công ty niêm yết trên sàn chứng khoán Hồng Kông sẵn sàng liên kết cổ phần và token cho thấy sự công nhận công khai mạnh mẽ và có trọng lượng nhất dành cho Pharos.

Thành quả thứ hai là minh chứng về niềm tin. Việc Pharos chấp nhận loạt điều khoản giao dịch nghiêm ngặt như vậy, về bản chất là gửi đến thị trường tín hiệu rõ ràng về sự tự tin của dự án đối với triển vọng phát triển trong tương lai. Tư thế này thuyết phục hơn bất kỳ whitepaper kỹ thuật nào.

Thành quả thứ ba là vị thế lịch sử với danh xưng “sáng kiến đầu ngành”. Trong năm qua, chúng ta đã chứng kiến quá nhiều trường hợp các công ty niêm yết truyền thống mua tài sản tiền mã hóa theo mô hình DAT (Digital Asset Treasury). Lần này, xu hướng bắt đầu đảo ngược: Thông qua đợt mua cổ phần này, Pharos trực tiếp gia nhập hàng ngũ cổ đông của GCL New Energy, trở thành dự án Crypto đầu tiên chiến lược nắm giữ cổ phần của một công ty niêm yết trên sàn chứng khoán Hồng Kông.

Ở một mức độ lớn, điều này đánh dấu lần đầu tiên một dự án Crypto chất lượng cao thực sự giành được vị trí thương lượng và quyền định giá thực tế trên thị trường vốn truyền thống. Đồng thời, giao dịch này cũng nhận được sự hỗ trợ thông báo chính thức từ Sở Giao dịch Chứng khoán Hồng Kông, thể hiện tầm nhìn tiên phong của Hồng Kông trong việc thúc đẩy đổi mới Crypto tuân thủ pháp lý, đồng thời tạo nền tảng tuân thủ vững chắc cho giao dịch này.

Một hợp đồng, hai cách thắng.

Trong bối cảnh hướng tới kết quả đôi bên cùng có lợi và loại bỏ kịch bản “cùng thua”, càng có nhiều người tò mò về hai nhân vật chủ chốt dẫn dắt sự đổi mới mô hình lần này.

Biết rằng các công ty niêm yết trên sàn chứng khoán Hồng Kông luôn có chính sách kiểm soát rủi ro nghiêm ngặt và phong cách làm việc thận trọng, vậy vì sao Pharos dám đưa hiệu suất giá tương lai vào hợp đồng, và vì sao GCL New Energy lại dám liên kết cổ phần của một công ty niêm yết với một token chưa được kiểm chứng trên thị trường?

Khi tìm hiểu kỹ, ta sẽ nhận ra, cuộc hôn nhân liên ngành tưởng chừng táo bạo này thực chất ẩn chứa tính tất yếu của sự “hai chiều hướng về nhau”.

Sự bổ sung phản chiếu: Cuộc hội ngộ tất yếu giữa Pharos và GCL

Ở một đầu bàn cờ trong sự đổi mới mô hình này là GCL New Energy.

Là “ông lớn” năng lượng mặt trời châu Á, lĩnh vực kinh doanh cốt lõi của GCL tập trung vào việc phát triển, xây dựng, vận hành và quản lý các trạm điện mặt trời (trạm điện quang điện), đồng thời bao gồm cả bán điện và các dịch vụ liên quan đến năng lượng mặt trời. Dù sở hữu những tài sản xanh chất lượng nhất, GCL cũng gặp phải những vấn đề phổ biến của tài sản truyền thống: chu kỳ xây dựng dài, thời gian hoàn vốn chậm và cạnh tranh huy động vốn ngày càng gay gắt.

GCL cần hơn hết không phải thêm một trạm điện nữa, mà là một công cụ tài chính có khả năng tái tổ chức, tái lưu thông và tái định giá những tài sản ngoài chuỗi (off-chain) này.

Ở đầu bàn cờ còn lại là Pharos.

Là một blockchain lớp 1 (L1) song song chuyên phục vụ nhu cầu của các tổ chức, Pharos từ khi ra đời đã xác định rõ sứ mệnh không phải xây dựng một blockchain công khai hiệu năng cao hơn, mà là trở thành nền tảng đón nhận nhiều yếu tố thực tiễn hơn, bao gồm thanh toán bằng stablecoin, DeFi dành riêng cho tổ chức, mạng lưới thanh toán thân thiện với quy định pháp lý, cũng như việc token hóa tài sản thực (RWA) – đặc biệt là tài nguyên năng lượng, hàng hóa và cơ sở hạ tầng. Nói ngắn gọn, Pharos hướng tới trở thành cơ sở hạ tầng thực sự có thể hỗ trợ cho câu chuyện tài chính thực (RealFi).

Hiệu năng là điều kiện tiên quyết để hiện thực hóa tầm nhìn “cơ sở hạ tầng RealFi”. Với thiết kế mô-đun hóa kết hợp động cơ thực thi song song sâu, Pharos sở hữu các ưu thế như xác nhận trong dưới một giây, thông lượng cao và phí thấp, từ đó hỗ trợ tốt hơn cho việc token hóa tài sản, lưu thông và thanh toán thời gian thực.

Về vấn đề tuân thủ pháp lý – yếu tố cực kỳ quan trọng đối với các tổ chức khi chuyển tài sản lên blockchain – lớp giao thức của Pharos được tích hợp sẵn ZK-KYC/AML và danh tính số, đảm bảo khả năng tương thích với quy định pháp lý đồng thời vẫn duy trì tính mở.

Trước khi hợp tác với GCL New Energy, Pharos đã nhận được sự ủng hộ từ giới đầu tư và tổ chức:

Theo dữ liệu công khai, Pharos đã hoàn tất hai vòng gọi vốn vào tháng 11 năm 2024 và tháng 9 năm 2025, nhận được sự hỗ trợ từ các quỹ đầu tư mạo hiểm danh tiếng như Hack VC và Lightspeed Faction.

Về hợp tác tổ chức, Pharos trước đây cũng đã công bố hợp tác với nền tảng tài chính phi tập trung (DeFi) phi tập trung Centrifuge, nhằm kết hợp cơ sở hạ tầng token hóa và tiêu chuẩn tài sản dành riêng cho tổ chức của Centrifuge với Layer 1 của Pharos – được thiết kế theo triết lý “bao dung và ưu tiên thực thi” – để từ đó mở rộng quy mô phân phối và vận hành trên blockchain các tài sản cấp tổ chức như trái phiếu kho bạc Mỹ được token hóa (JTRSY) và các sản phẩm tín dụng có cấu trúc đạt xếp hạng AAA (JAAA).

Khi đặt hai bên đối tác cạnh nhau, ta sẽ thấy sự bổ sung phản chiếu gần như hoàn hảo giữa GCL New Energy và Pharos.

Đối với GCL New Energy, điều cần tìm là một phương tiện Crypto có thể mở cánh cửa cho Web3, RWA và tái định giá thị trường, biến tài sản nặng ngoài chuỗi thành hình thái vốn mới trên chuỗi;

Còn đối với Pharos, điều cần là một cổng vào vốn truyền thống có khả năng tiếp nhận định giá cao, câu chuyện tuân thủ pháp lý và tiềm năng tưởng tượng về tài sản thực, từ đó đưa câu chuyện trên chuỗi về với tài sản thực.

Vì vậy, xét từ góc nhìn này, đợt đầu tư – mua cổ phần lần này không chỉ đơn thuần là hợp tác, mà thực chất là một cuộc hội ngộ tất yếu sẽ xảy ra. Điều thú vị là, Ant Group – tổ chức có mối liên hệ với cả hai bên – được nhiều cư dân mạng đùa vui gọi là “cầu nối vô hình” dẫn dắt cuộc hội ngộ này.

Ngay từ tháng 12 năm 2024, GCL New Energy đã hợp tác với Ant Chain Technology (Ant Group) để hoàn tất giao dịch RWA tài sản xanh năng lượng mặt trời đầu tiên tại Trung Quốc với giá trị vượt 200 triệu Nhân dân tệ. Đến tháng 6 năm 2025, hai bên thậm chí còn thành lập công ty liên doanh “Ant-GCL New Energy” nhằm tiếp tục khám phá các ứng dụng như trí tuệ nhân tạo (AI) trong lĩnh vực năng lượng và RWA.

Đồng thời, chúng ta biết rằng các nhà sáng lập và nhiều thành viên cốt lõi của Pharos đều xuất thân từ Ant Group, trong khi Ant Chain – nền tảng blockchain doanh nghiệp của Ant Group – sở hữu lượng lớn kinh nghiệm triển khai thực tế cho khách hàng doanh nghiệp (ToB). Điều này có thể góp phần nâng cao năng lực triển khai công nghệ thực tế và khả năng tích hợp nguồn lực tổ chức của Pharos trong việc giải quyết nhu cầu RWA cấp tổ chức, từ đó gián tiếp đặt nền móng cho sự hợp tác giữa Pharos và GCL.

Tuy nhiên, nếu chỉ hiểu giao dịch này như một sự ràng buộc vốn đơn thuần, ta sẽ dễ dàng đánh giá thấp tầm ảnh hưởng thực sự của nó. Khi hợp tác đã được ký kết, cấu trúc hợp tác tiếp theo, lộ trình token hóa tài sản và các hướng đổi mới hợp tác khác mới chính là “câu chuyện lớn hơn”.

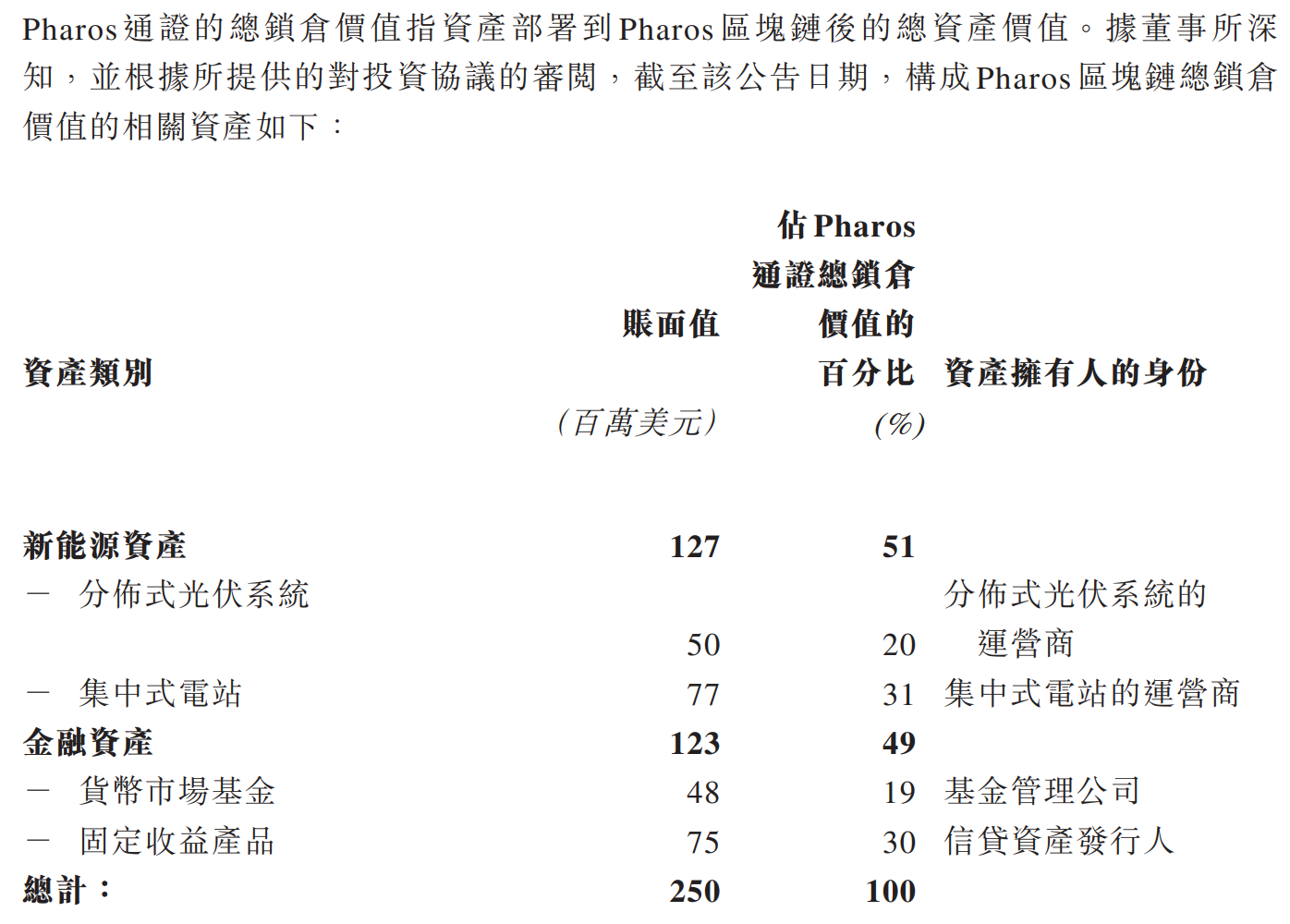

Theo danh mục tài sản đang được khóa trên chuỗi do Pharos công bố, hiện nay trong tổng số tài sản được khóa trên chuỗi của Pharos: 51% đến từ tài sản năng lượng mới của các nhà vận hành điện mặt trời phân tán và nhà vận hành trạm điện tập trung; 49% đến từ tài sản tài chính của các công ty quản lý quỹ và tổ chức phát hành tài sản tín dụng.

Điều này phần lớn cho thấy rằng tài sản năng lượng mặt trời và trạm điện năng lượng mới của GCL New Energy trong tương lai gần như chắc chắn sẽ được token hóa trên nền tảng Pharos.

Điều này hàm ý rằng, trong tương lai, các tài sản năng lượng xanh chất lượng cao của châu Á – tiêu biểu là GCL New Energy – sẽ có thể vượt qua giới hạn địa lý để kết nối hiệu quả hơn với thị trường toàn cầu trên chuỗi; đồng thời, Pharos cũng sẽ nỗ lực đưa các tài sản RWA chất lượng cao từ Mỹ và châu Âu vào châu Á, nâng cao năng lực phân bổ tài sản toàn cầu cho các nhà đầu tư châu Á.

Dù là “xuất khẩu” hay “nhập khẩu”, mô hình ràng buộc dựa trên sự đồng hành giữa cổ phần, token và tài sản này đều có tiềm năng giải phóng động lực tăng trưởng vượt xa giá trị của một đợt mua cổ phần đơn thuần.

Kết luận

Dĩ nhiên, mọi thứ hiện vẫn đang ở giai đoạn rất sơ khai.

Trong bối cảnh tương lai đầy bất định như hiện nay, những lo ngại và nghi vấn là điều hoàn toàn bình thường.

Một số thành viên cộng đồng cho rằng, theo tài liệu tiết lộ, định giá gần 1 tỷ USD của Pharos được tính dựa trên giá trị tài sản đang được khóa trên chuỗi (TVL) hiện tại là 250 triệu USD, trong khi con số này do chính dự án công bố và thiếu sự bảo chứng từ thị trường thực tế.

Bên cạnh đó, cũng có người lo ngại rằng mô hình giao dịch theo từng đợt dựa trên điều kiện sẽ gây áp lực lớn lên thị trường thứ cấp token Pharos. Trong bối cảnh mainnet chưa ra mắt và token chưa được phát hành, chúng ta có thể coi đây là một hình thức “đặt cược niềm tin”, nhưng cũng không thể khẳng định chắc chắn rằng điều này về sau sẽ không trở thành “sự rút trước niềm tin”.

Nhưng những luồng ý kiến khác biệt chính là minh chứng rõ ràng cho sự quan tâm của cộng đồng đối với diễn tiến tiếp theo của sự kiện này, đồng thời cũng không làm giảm đi giá trị đổi mới mô hình mà giao dịch liên kết token – cổ phiếu này mang lại:

Trước đây, việc huy động vốn trong Crypto thường thiên về việc dùng một câu chuyện hấp dẫn để nhận vốn trước, rồi dùng số vốn đó để chứng minh giá trị;

Còn hiện nay, hợp tác giữa Pharos và GCL New Energy lại phát đi tín hiệu mạnh mẽ về sự đổi mới: Trong giai đoạn tiếp theo của Crypto, cuộc đua có thể sẽ là giữa những ai dám hơn cả viết câu chuyện của mình vào hợp đồng, giao câu chuyện ấy cho thị trường thẩm định và biến lời cam kết thành hiện thực bắt buộc phải thực hiện.

Trong thời đại bong bóng, điều quý giá nhất là trí tưởng tượng; trong thời đại tái định giá, điều quý giá nhất là khả năng hiện thực hóa.

Và đây mới chính là giá trị thực sự mà giao dịch đầu tư này để lại cho toàn ngành.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News