Thời điểm thứ hai của sàn giao dịch phái sinh vĩnh viễn: HYPE vượt ngưỡng thanh lý, EVM định sẵn trần cao nhất

Tuyển chọn TechFlowTuyển chọn TechFlow

Thời điểm thứ hai của sàn giao dịch phái sinh vĩnh viễn: HYPE vượt ngưỡng thanh lý, EVM định sẵn trần cao nhất

Khó khăn của Hyperliquid không nằm ở công nghệ mà ở triết lý quản trị: vận hành theo kiểu "phật hệ" khó có thể cạnh tranh trong thị trường đỏ đầy khốc liệt, chỉ khi xây dựng được vòng xoáy sinh thái kiểu BNB, HYPE mới có thể thoát khỏi vai trò một token thanh khoản đơn thuần, vươn mình trở thành lõi của một mạng lưới giá trị.

Thời kỳ suy thoái cần độ tổ chức

Thị trường tiền mã hóa không có bí mật nào, chỉ có điều tốc độ lan truyền nhanh hay chậm.

Thật sự nên viết một bài tiếp theo về Perp DEX: gần 20 dự án sẽ tiến tới TGE vào Q1/2026, từ khối lượng giao dịch của Aster đến điểm đặt lệnh trên StandX, lượng thông tin nhiễu mà thị trường tạo ra khiến ai nấy đều bất an.

Điều này không nên trở thành lý do để nghi ngờ Hyperliquid. Mặc dù vòng xoáy hợp tác giữa HyperEVM và HYPE chưa được thiết lập thành công, nhưng những "Lighter" vẫn không thể lật đổ vị vua mới. Chúng ta quá đắm chìm trong các thông tin sơ cấp về cuộc cạnh tranh giữa Binance và FTX, dẫn đến việc cuộc chiến Perp DEX chỉ còn là ký ức thứ cấp.

Sâu vào chương mới của HYPE

Lighter không nhẹ, Hyper càng thêm Hyper

Lighter rõ ràng là một dự án thành công, đã chiếm lĩnh thị trường ngay sau khi Hyperliquid chứng minh tiềm năng của赛道 Perp, tạo ấn tượng cố định rằng Hyperliquid là đối trọng của Binance, còn Lighter là đối trọng của Hyperliquid.

Rùa không thể chồng chất mãi được. Tham khảo格局 cạnh tranh giữa các sàn giao dịch, ngoài Binance thì OKX vận hành OKB vô cùng khó khăn, vốn hóa thị trường của Coinbase cao gấp hơn 5 lần định giá của Kraken.

Giao dịch mang tính độc quyền tự nhiên, kể cả vị trí thứ hai trong ngành cũng không thể tự duy trì vòng tuần hoàn. Perp DEX hiện đã bước vào giai đoạn cạnh tranh khốc liệt, không thể xuất hiện tăng trưởng thị trường quy mô lớn, phần còn lại chỉ là cuộc đấu giành thị phần nhằm phục vụ TGE.

Hãy minh oan cho BNB trước: Binance.com và BNB Chain cần một bộ kết nối – điều mà HYPE đến nay vẫn chưa thực hiện.

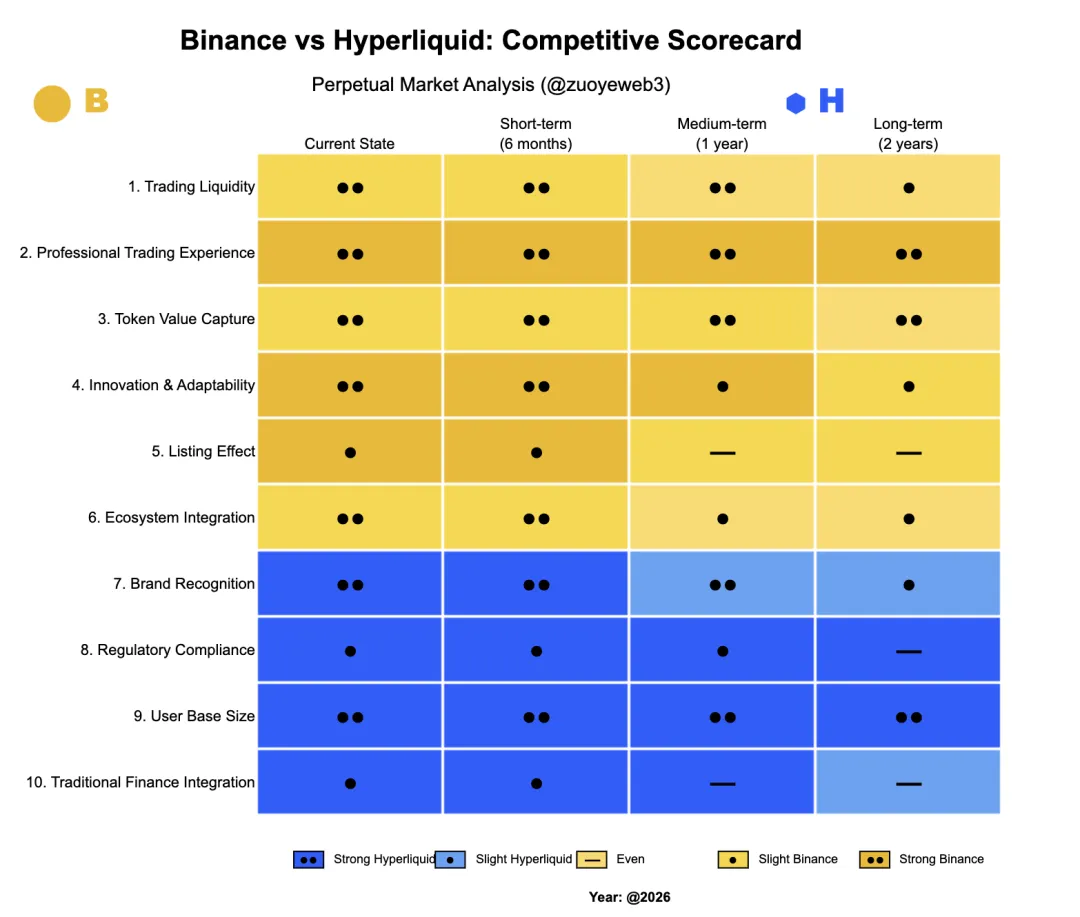

Chú thích ảnh: So sánh Binance và Hyperliquid

Nguồn ảnh: @zuoyeweb3

Các dự án cần “hiệu ứng niêm yết” từ Binance nên sẵn sàng trả phí kênh đắt đỏ nhất, từ giao dịch giao ngay, phái sinh trên Binance.com, giao dịch trước giờ mở sổ, đến Alpha trong ví và chương trình EASY Residency của YZi Labs, đều như vậy.

Binance cần các dự án vận hành “lưu lượng” bên ngoài nền tảng chính nhằm kéo dài đường cong tử vong sau niêm yết, vì vậy các dự án con cưng trên BNB Chain (như PancakeSwap và ListaDAO) phải chấp nhận tài sản của các dự án khác, dùng hoạt động vận hành để tiếp nối hiệu ứng niêm yết tiếp theo.

Đây mới là vai trò thực sự của toàn bộ hệ sinh thái BNB và BNB Chain đối với Binance, nhưng điều này chỉ tồn tại khi Binance.com vẫn còn hiệu ứng niêm yết – ngược lại, điều này thúc đẩy Hyperliquid tự đột phá.

Nếu muốn sửa lỗi logic trên, con đường trỗi dậy của Hyperliquid chính là minh chứng rõ ràng: Perp lâu nay tuân theo logic cố định “trước tiên là giao ngay, sau đó mới là phái sinh”, nhưng Hyperliquid lại đi ngược lại, tập trung trực tiếp vào bản thân “giao dịch Perp”, bởi toàn ngành, đặc biệt là các sàn giao dịch, đã không còn đảm bảo được hiệu ứng niêm yết nữa, giao dịch trở nên phổ cập đã trở thành đồng thuận trong ngành.

- OKX không thể duy trì giá dự án sau niêm yết, thiếu thanh khoản lẫn hệ sinh thái DeFi trên chuỗi, chỉ có thể đóng vai nhà phân phối hạng hai; OKB thiếu khả năng thu hút giá trị trên chuỗi, chỉ có thể dùng làm phiếu giảm giá trong nội bộ, đánh mất chức năng cốt lõi của token;

- Hyperliquid mang đến trải nghiệm chuyên nghiệp cho Trader; sau khi FTX sụp đổ, HyperCore trở thành từ đồng nghĩa với giao dịch trên chuỗi – giao dịch càng lớn, càng cần thanh khoản từ Hyperliquid hỗ trợ.

Nói thêm một chút, Aster và CZ từng thúc đẩy “giao dịch riêng tư/khối tối”, nhưng không thể lay chuyển thị phần của Hyperliquid. Ngoài nhu cầu rửa tiền nhỏ lẻ, yếu tố riêng tư không phải ưu tiên hàng đầu của Trader; việc Binance yêu cầu KYC cũng chẳng ảnh hưởng gì.

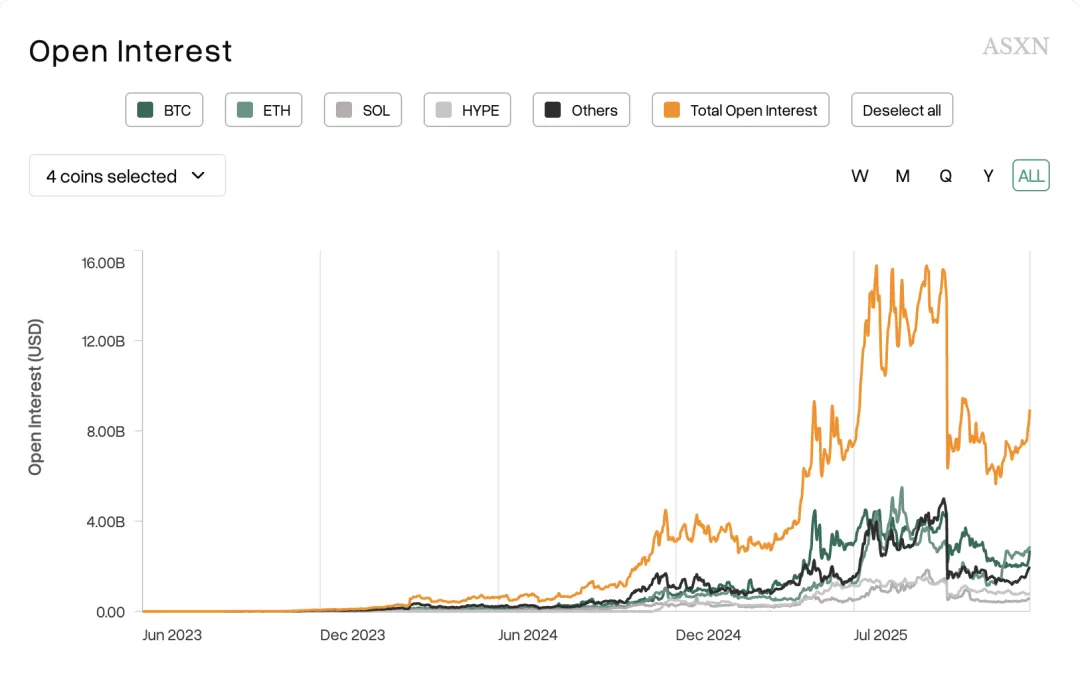

Chú thích ảnh: Các đồng tiền chính được giao dịch chủ yếu

Nguồn ảnh: @asxn_r

Xu hướng căn bản và không thể đảo ngược thực sự là: mọi người chỉ giao dịch các đồng chính như BTC/ETH; các đồng mới chỉ có khối lượng nhất định khi vừa lên sàn, từ BeraChain đến các L1 thế hệ mới như Monad, Sonic đều như vậy.

"Hiệu ứng niêm yết" – nền tảng sống còn của các sàn giao dịch hàng đầu, cùng với phí giao dịch – trụ cột của các sàn hạng hai, ba – đều đang bất lực bước vào dĩ vãng. Có lẽ đây mới là lý do thực sự khiến các sàn tự vận hành Perp DEX, theo đuổi mục tiêu "giao dịch mọi thứ", chấp nhận cả tài chính truyền thống (cổ phiếu, ngoại hối, kim loại quý).

Nhưng tất cả điều này đều không ảnh hưởng đến thanh khoản của Hyperliquid. Trong bài viết RFQ 架构:市场级做市商,迟到 Perp DEX 的另类选择, tôi từng chỉ ra rằng lợi thế/đặc điểm của Variational nằm ở việc mở kiến trúc market maker cho nhà đầu tư cá nhân – một nhu cầu thị trường thực sự – nhưng phần lớn các Perp DEX hiện nay chạy đua điểm tích lũy khối lượng lại là một dạng “nợ ban đầu”, chờ đến thời điểm TGE để thanh toán.

Nếu bạn nghĩ Bitget có thể chiếm lĩnh thị trường phái sinh Binance bằng tiếp thị vàng, thì StandX với điểm đặt lệnh cũng có thể thách thức thị phần của Hyperliquid.

Thị trường càng có thanh khoản tốt, càng trở thành nơi giao dịch thường ngày của trader. Trong bối cảnh Perp DEX ngày càng thiếu hiệu ứng niêm yết, hình ảnh của nhóm “farm điểm” và người dùng thật ngày càng lệch xa. Đừng quên rằng phần lớn mọi người vẫn đang kiếm lợi nhuận kép bằng cách mua đôi tiền tệ trên CEX, chứ đừng nói đến việc thực sự thao tác Perp trên chuỗi.

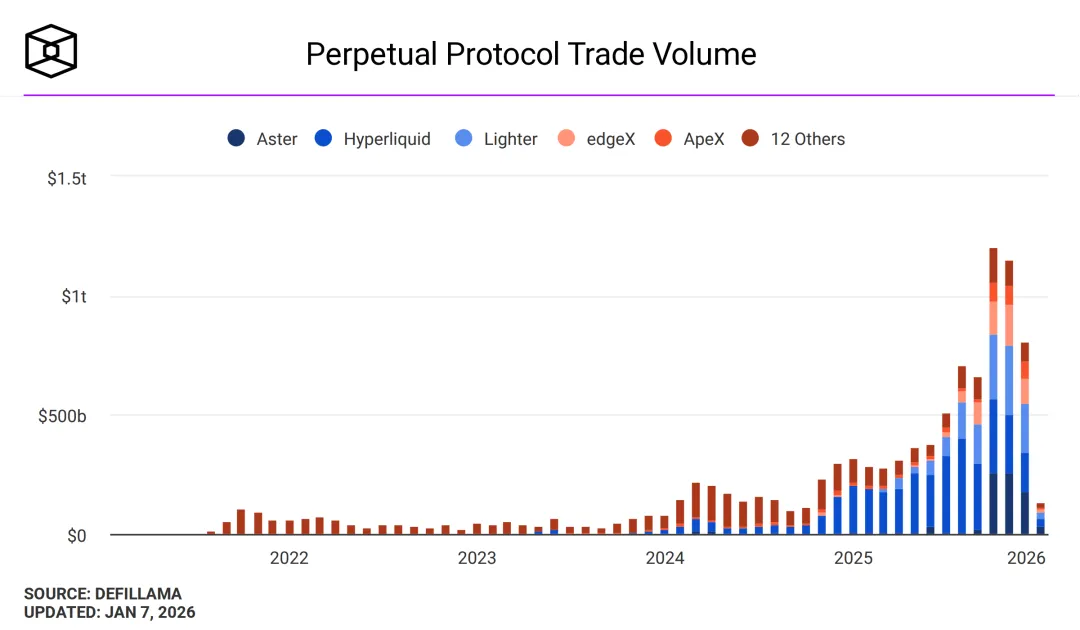

Chú thích ảnh: Khối lượng giao dịch Perp DEX

Nguồn ảnh: @TheBlock__

Lighter chấp nhận ngoại hối, Edge tự xây dựng chuỗi riêng – trước khi vượt qua thanh khoản HyperCore, chúng đã không tránh khỏi việc trở nên phức tạp để duy trì câu chuyện, điều này ngược lại làm giảm khả năng bắt giữ giá trị của token, dần biến thành vật tương tự OKB – phiếu giảm giá nội bộ. Hãy nghiêm túc trả lời kỳ vọng “giảm giá” của giới quản lý đối với Hyperliquid: từ BitMEX trở đi, CEX/DEX chưa từng bị thị trường loại bỏ vì hành động quản lý của Mỹ, chỉ có những thay đổi lớn về thị phần xảy ra do bị hack hoặc sụt giá mạnh.

- Nhóm bị hack: KuCoin (2020), ByBit (bị hack hơn 1,4 tỷ USD năm 2025)

- Nhóm sụt giá: BitMEX, rút dây mạng ngày 12/3/2020

- Nhóm danh tiếng: Huobi – sự kiện pGala của Sun

Bên cạnh đó, chỉ có FTX của SBF là bị giết chết bởi tin xấu (FUD) từ Coindesk, và thua vì kinh nghiệm江湖 kém CZ. Xét theo đó, 1011 chỉ là hoạt động thường niên của các sàn giao dịch lâu đời như Binance.

Hiện tại là thời điểm hiếm hoi SEC nới lỏng giám sát. Binance đã chính thức lên bờ tại Abu Dhabi, Hashkey hoàn thành IPO tại Hồng Kông. Hyperliquid không ở trong trạng thái không thể bị quản lý. Ngay cả khi đội ngũ Hyperliquid kiên trì bề ngoài "phi tập trung", họ vẫn có thể tham khảo mô hình phân chia pháp nhân của Binance, đưa phần thanh toán trọng tâm vào khung quản lý.

Pháp luật là rào cản vào cửa dành cho kẻ yếu, tuân thủ quy định là giá cả lên bờ dành cho kẻ mạnh.

Công chuỗi cần vận hành mạnh mẽ

Lùi đồng hồ lịch sử, hoài cổ trở thành chủ lưu.

Hiệu ứng niêm yết trên CEX và hiệu quả farm khối lượng trên DEX đều đang giảm, thanh khoản của Hyperliquid không có vấn đề gì, HYPE đã vượt qua ngưỡng cắt lỗ, sẽ không trở thành FTT thứ hai.

Nhưng đây chưa phải toàn bộ câu chuyện. Cho đến nay, HYPE vẫn không khớp với hệ sinh thái HyperEVM, không tạo ra được "sự繁荣 giả tạo" như BNB, chứ không phải hệ thống DeFi như mạng chính ETH. Hiện tượng này đã được mô tả chi tiết trong bài Không khớp: Ethereum mất máu, Hyperliquid mất đà, ở đây không nhắc lại.

Bài viết này tập trung vào nguyên nhân hiện tượng và tìm lối thoát.

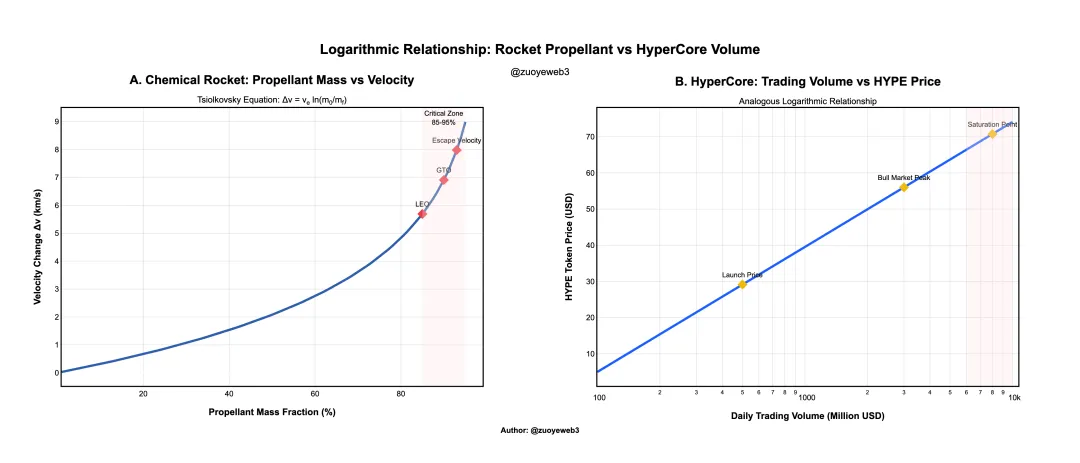

Mối quan hệ giữa nhiên liệu tên lửa và lực đẩy là quan hệ logarit, mối quan hệ giữa khối lượng giao dịch HyperCore và giá token HYPE cũng là quan hệ logarit.

Trong khuôn khổ kiến trúc tên lửa hóa học, điều này có nghĩa khối lượng nhiên liệu phải tăng theo cấp số mũ để đạt được sự gia tăng tốc độ tuyến tính. Hiện tại, phí giao dịch HyperCore đang hỗ trợ giá HYPE, nhưng khối lượng giao dịch HyperCore không thể tăng vô hạn, đặc biệt trong bối cảnh Binance và Perp DEX đang cố gắng hết sức để phân tán lưu lượng.

Chú thích ảnh: Giá token và khối lượng giao dịch

Nguồn ảnh: @zuoyeweb3

Lưu ý: Hình ảnh chỉ minh họa xu hướng thay đổi. Giá khởi điểm của HYPE ở mức đơn vị, nhưng thực sự ổn định ở mức 30 USD mới là "định giá công bằng ban đầu" dưới góc nhìn đại chúng, đồng thời khối lượng giao dịch cũng đã được điều chỉnh để minh họa rõ mối quan hệ giữa giá token và khối lượng giao dịch HyperCore.

Lưu ý thêm: Điều này không mâu thuẫn với việc Perp DEX không thể đánh bại Hyperliquid, tài sản trong crypto hiện nay chỉ còn BTC/ETH, quy mô thị trường Perp tổng thể hiện đã chạm đỉnh tạm thời.

Hãy phân tích xem "thái độ buông thả" của đội ngũ Hyperliquid đến từ đâu. Có lẽ đạo lý này không phức tạp, nhưng đủ tàn khốc: đội ngũ Hyper vẫn coi BTC là chuẩn mực công chuỗi, vẫn lấy FTX làm đối tượng tham chiếu cho sàn phái sinh – cái tốt thì học, cái xấu thì tránh.

Chỉ số đấu giá USDH rất thuyết phục: nút chính thức của Hyperliquid không tham gia bỏ phiếu, không chỉ định bất kỳ đội ngũ nào, cũng không hỗ trợ thanh khoản chính thức, dẫn đến thực trạng USDH thiếu tiềm năng phát triển đáng kể, không có lợi thế nổi bật so với USDC và USDe.

"Vô vi nhi trị" của đội ngũ Hyperliquid hiện là vấn đề lớn nhất của HyperEVM. Không phải vì Hyperliquid thiếu ý chí hay năng lực vận hành. Có lẽ mọi người còn nhớ, lần đầu tiên Hyperliquid nổi tiếng là nhờ Meme, sau đó Unit上线 cũng thực tế là cầu nối chéo "chính thức", USDC cũng lâu nay tận dụng Arbitrum để kết nối trực tiếp với HyperCore.

Nhưng tất cả những điều này chỉ giới hạn ở HyperCore. Có lẽ trong mắt đội ngũ Hyperliquid, HyperCore là sản phẩm, HyperEVM là hệ sinh thái – sản phẩm cần vận hành mạnh, hệ sinh thái cần đủ mở.

Thật tiếc, thời đại đã thay đổi. Công chuỗi ngày nay giống một Super App hơn, và giống các gã khổng lồ internet, đã nhiều năm không có sản phẩm đơn lẻ nào trở nên phổ biến toàn dân. TON/Monad/Berachain/Sonic đều như vậy, thậm chí Plasma chẳng giống công chuỗi ổn định, mà giống Vault hóa tinh.

Cơ sở hạ tầng trên chuỗi phát triển quá mức khiến công chuỗi/L2 không còn hiệu ứng mạng lưới trực tiếp: hoặc phải như ETH L1/Solana đánh vào thị phần hiện có, hoặc như Canton đưa RWA vào làm biến thể dịch vụ SaaS, hoặc như BNB Chain duy trì nhân tạo.

Nhưng Jeff muốn竭力 tránh thảm họa do vận hành mạnh kiểu FTX gây ra, nên chọn chiến lược thận trọng với hệ sinh thái HyperEVM, khiến các dự án chỉ có thể tự quản cộng đồng, không thể xây dựng tương tác với HYPE, chỉ có thể nhanh chóng chết sau khi phân phối xong HYPE.

Ngay cả các hoạt động vận hành HyperCore cũng tuân thủ nguyên tắc tối thiểu. Mọi người có thể theo dõi ba tài khoản Hyperliquid, Jeff và Quỹ Hyper, cơ bản không có bất kỳ tương tác nào với các bên phát triển dự án.

Tình trạng này phù hợp với thời đại 2017 hoặc DeFi Summer 2020, khi trên chuỗi thiếu sản phẩm then chốt, làm ra là có lưu lượng và lợi nhuận, thậm chí còn có tưởng tượng thái quá về token – nhưng những điều kiện này hiện đã biến mất.

Thậm chí, Hyperliquid không cần thay đổi lớn phong cách, chỉ cần học cách làm của BNB là đã có thể xây dựng vòng xoáy tăng trưởng riêng.

Lối thoát cho HYPE nằm ở việc bắt chước BNB.

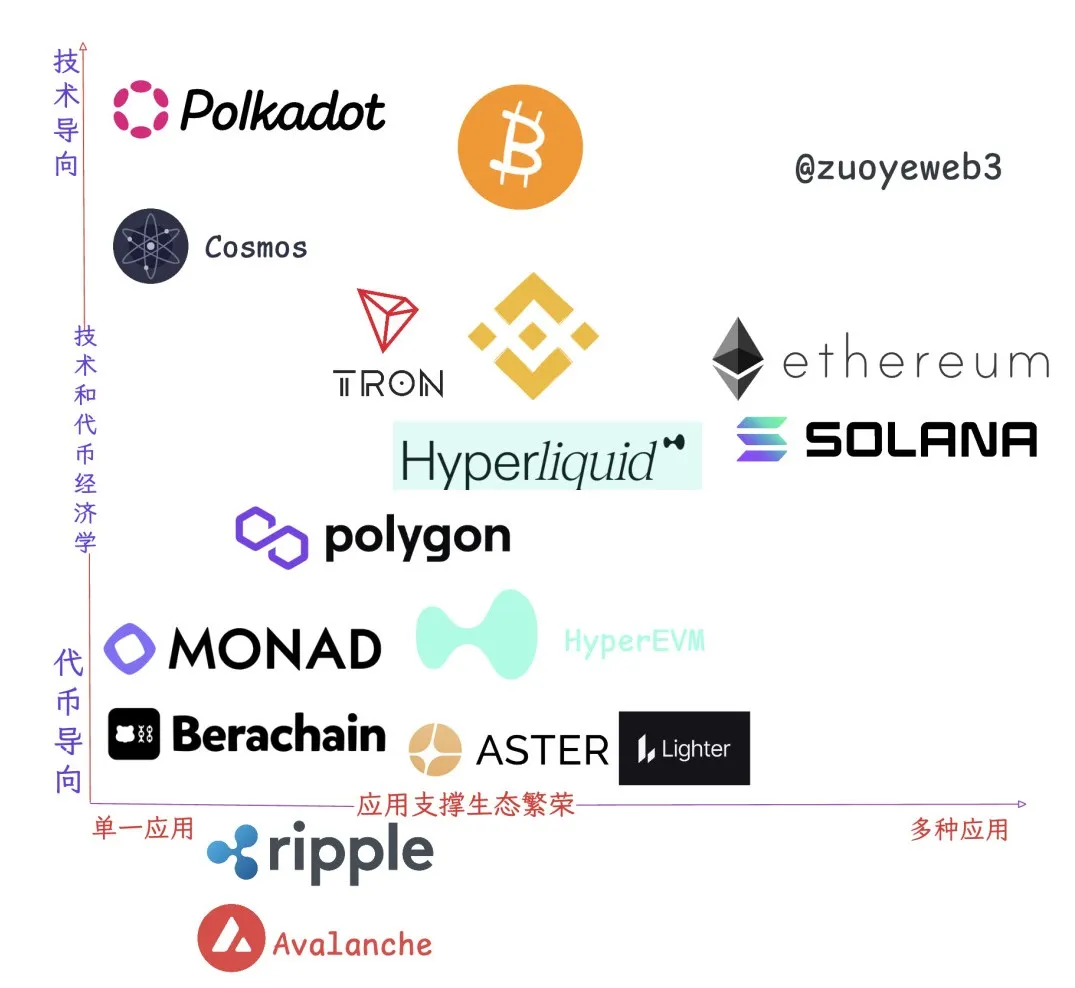

Chú thích ảnh: Mối quan hệ giữa hệ sinh thái và ứng dụng

Nguồn ảnh: @zuoyeweb3

Quan sát các công chuỗi/L2 hiện còn sống sót, không phải là mối quan hệ đơn giản giữa sự繁荣 hệ sinh thái và khả năng bắt giữ giá trị của token chính mạnh – thực tế phức tạp hơn lý thuyết nhiều, duy nhất ETH bản thân mới thực sự phù hợp với ấn tượng cố định, phần còn lại cơ bản không thể phân loại đơn giản.

Nói cách khác, lý tưởng chỉ là lý tưởng, không hiển linh trong thực tế.

- Nhóm ứng dụng đơn lẻ: TRON và Polygon đều sống sót nhờ một ứng dụng duy nhất, trước là USDT, sau là Polymarket;

- Nhóm định hướng công nghệ (nhóm nước mắt thời đại): Polkadot và ATOM, tiên tiến về công nghệ và tư tưởng, nhưng token không thể bắt giữ giá trị kinh tế;

- Chỉ định hướng token: Monad/Berachain, không cần nói thêm, hoàn thành sứ mệnh lịch sử sau khi phát hành token

- Nhóm繁荣 hệ sinh thái: Solana và Ethereum

- Nhóm hiện sinh: Ripple, Avalanche, tồn tại là tất cả, tất cả đều là tồn tại

Có thể phân tích sâu hơn: Binance.com và HyperCore đều thuộc nhóm “xô nước”, token của họ đều có khả năng bắt giữ giá trị cực mạnh, sản phẩm của họ thuộc loại đa năng: giao dịch giao ngay/phái sinh, tài chính, stake thậm chí chuyển tiền – không phải công chuỗi, nhưng hơn cả công chuỗi.

Giá trị của BNB Chain là một thành phần của Binance.com dưới hình thức "công chuỗi", mẹ Rồng đi rồi, mẹ Rong đến; lý do Binance luôn không từ bỏ BNB Chain cũng nằm ở đó – nhiều việc công chuỗi làm thuận tiện hơn sàn giao dịch, giá trị lưu lượng là giá trị dài hạn.

Nhưng HIP-3 của Hyperliquid cũng là sự tràn ra của thanh khoản HyperCore, về bản chất cũng đang cạnh tranh cổng vào lưu lượng với HyperEVM. Cuộc chiến lưu lượng này hiện không chỉ diễn ra giữa các dự án HIP-3, mà còn giữa Builder Code và các dự án HyperEVM.

Hyperliquid muốn trở thành AWS về thanh khoản, nhưng kiến trúc tổ chức nội bộ chưa được làm rõ.

BNB Chain không phải hình thái hoàn hảo mà Binance mong muốn, nhưng đủ để Hyperliquid học hỏi.

BNB Chain là kênh phân phối của Binance.com, không thể tự tạo máu mà không có vận hành mạnh, huống hồ phản hồi lại Binance, nhưng điều này đã đủ dùng cho HyperEVM ở giai đoạn hiện tại.

Giữa việc không vi phạm nguyên tắc vận hành tối thiểu và duy trì tính mở của HyperEVM, vẫn có khả năng tiến thêm một bước: “chỉ định” các ông lớn hàng đầu trong các赛道 như cho vay, Swap và LST. Đề xuất HIP-5 đã bị hủy bỏ quá thô bạo, việc dùng HYPE mua lại để lặp lại việc mua lại token dự án cũng không khả thi.

Sự hợp tác hệ sinh thái không vi phạm bất kỳ nguyên tắc nào. Đội ngũ Hyperliquid hầu như không "giao thiệp" với bất kỳ dự án nào – có lẽ họ thiên về hợp tác ngoài chuỗi kiểu liên minh MM – nhưng trên chuỗi vẫn cần độ phủ sóng.

Nếu ngay cả mức vận hành tối thiểu nhất cho HyperEVM cũng không thực hiện, chúng ta gần như chắc chắn sẽ thấy HYPE ở mức 50 USD, thiếu hình dung về hiệu ứng mạng HyperEVM, HYPE sẽ mất đi sự hỗ trợ cho kỳ vọng tăng trưởng theo cấp số mũ.

Nếu không có sự hỗ trợ từ HyperEVM, HyperCore sẽ phải đạt mức thanh khoản như OKX, nhưng như vậy vẫn không thể xây dựng vòng xoáy cho HYPE.

Tóm lại một câu: Với hệ sinh thái trên chuỗi, HyperEVM phi tập trung không có đường lui.

Kết luận

Hyperliquid nhẹ hơn Binance, hiệu suất vốn cao hơn; Lighter không nhẹ hơn Hyperliquid, Aster thậm chí còn vội vàng trở nên phức tạp.

Aster, Edge và các Perp DEX khác sắp hoặc gần TGE đều sẽ xây dựng L2/công chuỗi riêng – đây là một phần kế hoạch nâng định giá, giống như PumpChain cũng là một phần kế hoạch phát hành token.

Giờ là lúc Hyperliquid phải trở nên phức tạp, dùng lợi thế quy mô để đổi lấy tương lai.

Trước đó đã đề cập, Hyperliquid không giỏi sáng tạo sản phẩm mới (Jeff cũng từng làm thị trường dự đoán), điểm mạnh nằm ở khả năng tổ hợp kỹ thuật, nếu FTX không phải đối tượng học hỏi tốt, thì hiện tại BNB Chain là một mô hình bắt chước tuyệt vời.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News