Giải mã bản cáo bạch của HashKey: Bảng cân đối thực sự của cổ phiếu tài sản mã hóa đầu tiên tại Hồng Kông

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã bản cáo bạch của HashKey: Bảng cân đối thực sự của cổ phiếu tài sản mã hóa đầu tiên tại Hồng Kông

Tài liệu này trả lời câu hỏi "HashKey là ai", nhưng câu hỏi "nó trị giá bao nhiêu" thì phải đợi thị trường đưa ra câu trả lời.

Tác giả: David, TechFlow

HashKey sắp lên sàn.

Ngày 1 tháng 12, sàn giao dịch tiền mã hóa được cấp phép lớn nhất Hồng Kông này đã thông qua phiên thẩm vấn của Sở Giao dịch Chứng khoán Hồng Kông (HKEX), chính thức bước vào giai đoạn nước rút cho đợt IPO. JPMorgan Chase, Guotai Haitong và Guotai Junan International đảm nhận vai trò đồng bảo lãnh liên danh.

"Thẩm vấn" là một mốc quan trọng trong quy trình niêm yết tại Hồng Kông, khi Ủy ban Niêm yết xem xét hồ sơ đăng ký của công ty; việc thông qua nghĩa là các rào cản chính từ phía quản lý đã được dọn sạch, tiếp theo sẽ là định giá, roadshow và niêm yết.

Từ góc nhìn ngành, đây sẽ là doanh nghiệp thứ hai liên quan tài sản mã hóa niêm yết tại Hồng Kông, sau OSL. Tuy nhiên, hai bên có định vị khác nhau:

OSL tập trung nhiều hơn vào dịch vụ lưu ký và môi giới dành cho tổ chức, trong khi HashKey khởi nguồn từ sàn giao dịch bán lẻ, có phạm vi kinh doanh rộng hơn và chịu ảnh hưởng trực tiếp hơn bởi chu kỳ biến động thị trường tiền mã hóa.

Bản cáo bạch (tài liệu sau phiên thẩm vấn) là tài liệu đầy đủ nhất để hiểu về một công ty. Bài viết này sẽ phân tích những thông tin then chốt trong bản cáo bạch từ các khía cạnh như cơ cấu doanh thu, hiệu quả tài chính, dữ liệu người dùng và cấu trúc cổ phần.

Toàn cảnh kinh doanh: Không chỉ là một sàn giao dịch

Nhiều người biết đến HashKey với tư cách "sàn giao dịch được cấp phép tại Hồng Kông", nhưng hình ảnh mà bản cáo bạch phơi bày phức tạp hơn nhiều.

HashKey tự định nghĩa mình là một "công ty tài sản số toàn diện", với cấu trúc kinh doanh xoay quanh ba trụ cột: dịch vụ xúc tác giao dịch, dịch vụ trên chuỗi (on-chain) và dịch vụ quản lý tài sản.

Rõ ràng, HashKey đang cố gắng xây dựng một hệ sinh thái tài sản số bao phủ toàn bộ chuỗi "giao dịch - lưu ký - staking - quản lý tài sản".

Dịch vụ xúc tác giao dịch là nền tảng cốt lõi. Phần này bao gồm sàn giao dịch giao ngay quen thuộc, cùng với hoạt động OTC dành cho giao dịch khối lượng lớn.

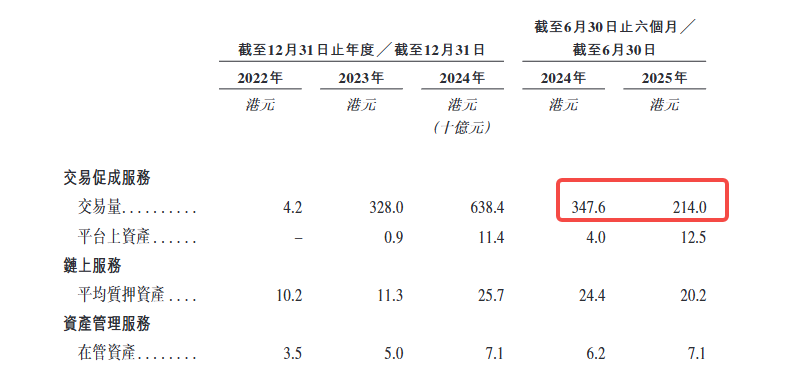

Tính đến tháng 9 năm 2025, nền tảng đã hỗ trợ giao dịch giao ngay đạt 1,3 nghìn tỷ đô la Hồng Kông, quy mô tài sản trên nền tảng đạt 19,9 tỷ đô la Hồng Kông. Theo khối lượng giao dịch năm 2024, HashKey là nền tảng được cấp phép lớn nhất tại Hồng Kông với thị phần vượt 75%, đồng thời cũng là nền tảng khu vực trên bờ lớn nhất châu Á.

Dịch vụ trên chuỗi tạo nên sự khác biệt. Mảng này gồm ba phần: dịch vụ staking, dịch vụ token hóa và chuỗi riêng HashKey Chain (một lớp L2).

Trong đó, quy mô kinh doanh staking là nổi bật nhất. Tính đến tháng 9 năm 2025, tài sản staking đạt 29 tỷ đô la Hồng Kông, giúp HashKey trở thành nhà cung cấp dịch vụ staking lớn nhất châu Á và xếp thứ tám toàn cầu.

Hoạt động token hóa tập trung vào việc đưa tài sản thực tế (RWA) lên blockchain, hiện chủ yếu là tài sản tài chính, kế hoạch tương lai mở rộng sang kim loại quý, công suất tính toán và năng lượng xanh.

Quản lý tài sản là sự mở rộng hướng tới tổ chức. HashKey quản lý tài sản khách hàng thông qua hai quỹ chủ lực; tính đến tháng 9 năm 2025, tổng quy mô quản lý kể từ khi thành lập đạt 7,8 tỷ đô la Hồng Kông, hoàn thành hơn 400 khoản đầu tư. Mảng này bao gồm cả đầu tư mạo hiểm vào dự án sớm, lẫn chiến lược chủ động và thụ động trên thị trường thứ cấp.

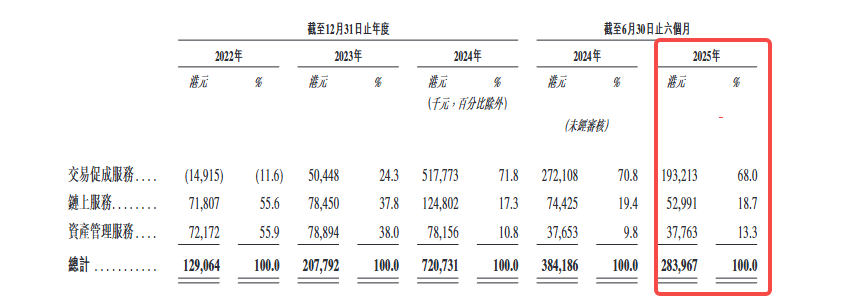

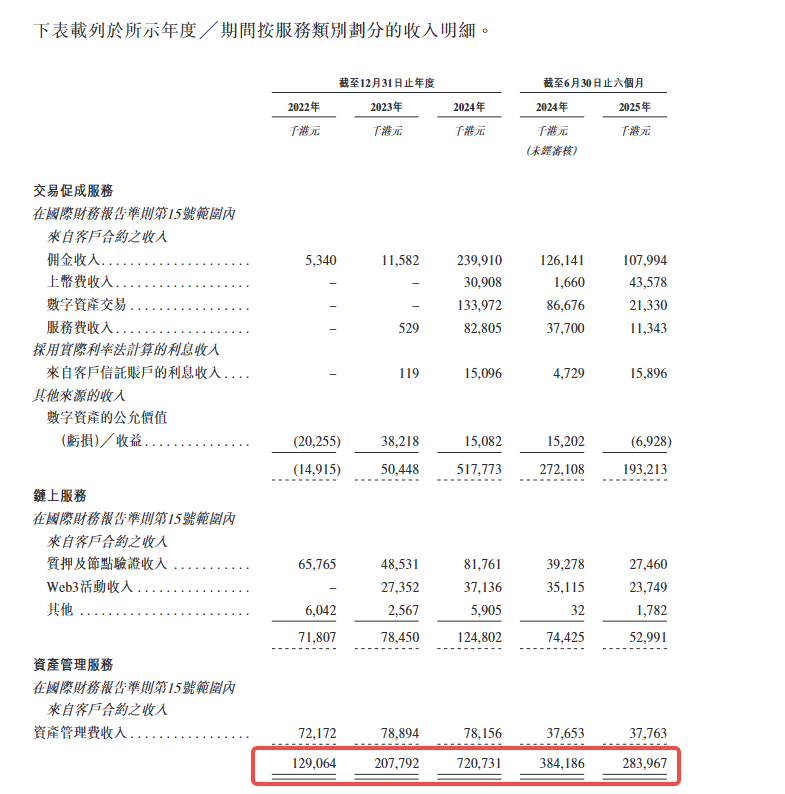

Xét theo cơ cấu doanh thu, trong nửa đầu năm 2025, dịch vụ xúc tác giao dịch đóng góp 68% doanh thu, dịch vụ trên chuỗi chiếm 18,7%, quản lý tài sản chiếm 13,3%. Giao dịch vẫn là trụ cột, nhưng tỷ trọng dịch vụ trên chuỗi và quản lý tài sản đang dần tăng lên.

Cơ cấu doanh thu: Giao dịch chiếm gần bảy phần mười, biến động luôn song hành

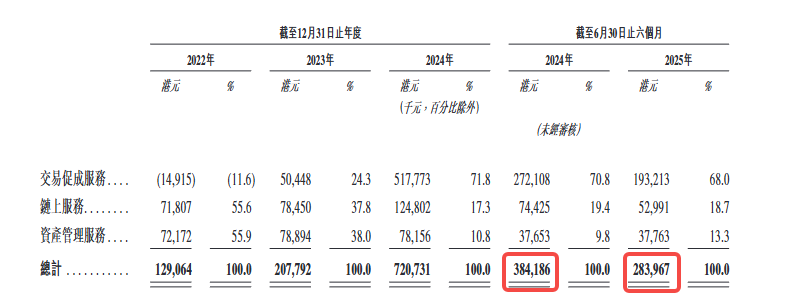

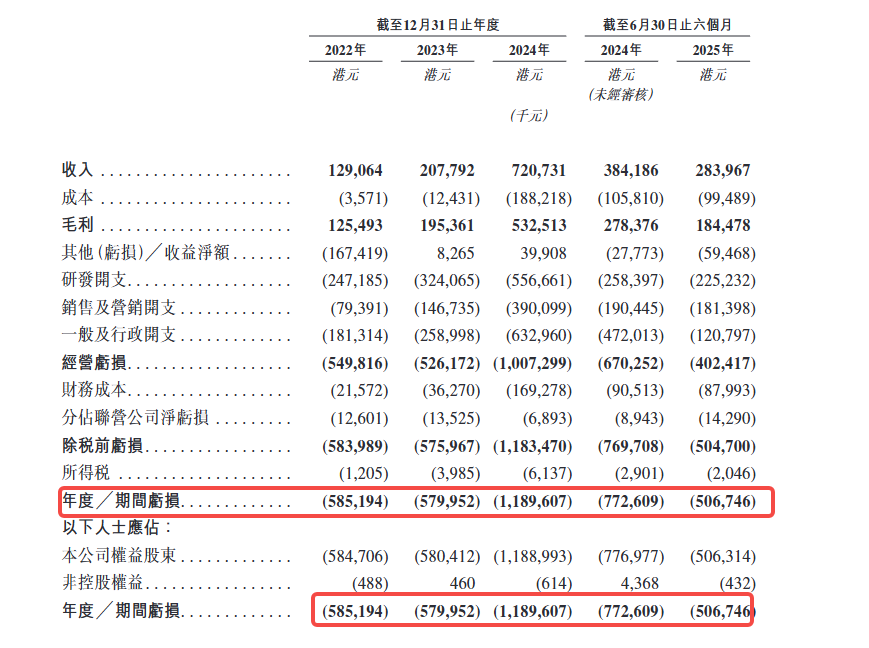

Đường cong tăng trưởng doanh thu của HashKey khá dốc. Năm 2022 doanh thu 129 triệu đô la Hồng Kông, năm 2023 tăng lên 208 triệu (tăng 61% so với cùng kỳ), năm 2024 vọt lên 721 triệu (tăng 247% so với cùng kỳ).

Đây là đường cong điển hình của một doanh nghiệp hưởng lợi từ thị trường bull tiền mã hóa.

Nhưng trong nửa đầu năm 2025, tăng trưởng đột ngột dừng lại. Doanh thu nửa năm này đạt 284 triệu đô la Hồng Kông, giảm 26% so với cùng kỳ. Điểm chuyển này đáng được phân tích sâu hơn.

Chúng ta có thể phân tích tình hình tài chính từng mảng kinh doanh của HashKey như sau:

-

Dịch vụ giao dịch là trụ cột tuyệt đối về doanh thu.

Trong nửa đầu năm 2025, dịch vụ xúc tác giao dịch đóng góp 68% doanh thu, bao gồm phí hoa hồng giao dịch, chênh lệch giá OTC và biến động giá trị hợp lý tài sản số. Trong đó, phí hoa hồng chủ yếu đến từ các cặp giao dịch USDT, BTC và pháp tệ.

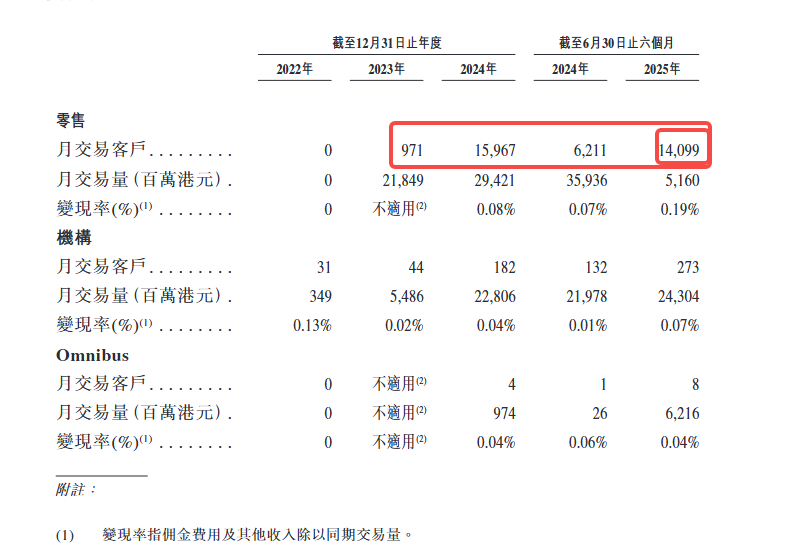

Bản cáo bạch tiết lộ hai chỉ số then chốt: số khách giao dịch hàng tháng và tỷ lệ biến hiện (变现率).

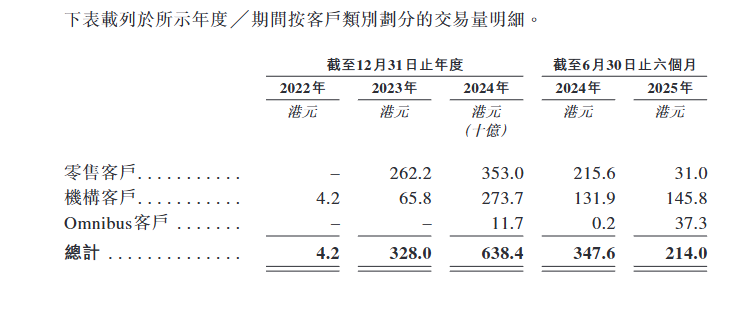

Xét về số khách giao dịch hàng tháng, năm 2024 trung bình khoảng 16.000 cá nhân; đến nửa đầu năm 2025 giảm còn khoảng 14.000 người; con số này không cao; mặt khác, mặc dù số lượng khách hàng tổ chức ít hơn so với cá nhân, nhưng khối lượng giao dịch họ đóng góp trong nửa đầu năm 2025 lại lớn hơn.

Chỉ số thứ hai là tỷ lệ biến hiện, tức là thu nhập hoa hồng/khối lượng giao dịch. Tỷ lệ biến hiện của khách tổ chức khoảng 0,07%, khách bán lẻ khoảng 0,19%, khách Omnibus (khách truy cập thông qua đối tác) khoảng 0,04%.

Con số này phản ánh trực tiếp năng lực định giá và cơ cấu khách hàng của HashKey. Khách bán lẻ dù khối lượng giao dịch nhỏ từng lần nhưng mức phí cao hơn; khách tổ chức khối lượng lớn nhưng bị ép mức phí rất thấp.

-

Biến động khối lượng giao dịch truyền trực tiếp đến doanh thu.

Trong nửa đầu năm 2024, khối lượng giao dịch của HashKey đạt 347,6 tỷ đô la Hồng Kông, nhưng trong nửa đầu năm 2025 sụt giảm mạnh xuống còn 214 tỷ.

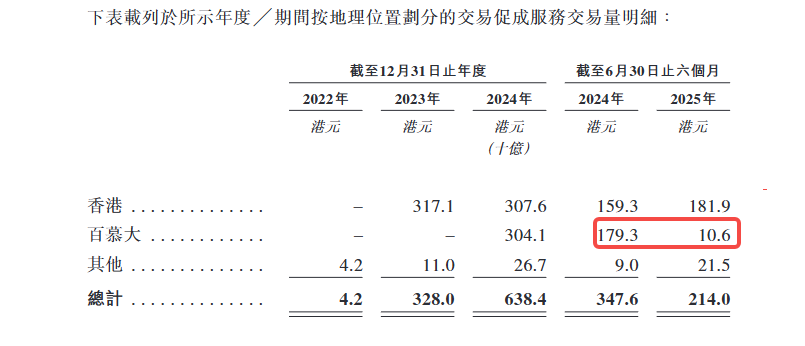

Sự sụt giảm này có hai nguyên nhân: một là thị trường chung ảm đạm, hai là HashKey chủ động thu hẹp hoạt động tại thị trường Bermuda (do thiếu kênh nạp/rút pháp tệ), chuyển trọng tâm chiến lược trở về Hồng Kông.

-

Tỷ trọng dịch vụ trên chuỗi và quản lý tài sản đang tăng lên

Trong nửa đầu năm 2025, dịch vụ trên chuỗi đóng góp 18,7% doanh thu, quản lý tài sản đóng góp 13,3%. Doanh thu từ dịch vụ trên chuỗi chủ yếu đến từ phần thưởng staking và phí dịch vụ token hóa, còn doanh thu từ quản lý tài sản đến từ phí quản lý và phí hiệu suất.

Lợi nhuận gộp của hai mảng này tương đối cao, nhưng quy mô chưa đủ để bù đắp biến động từ mảng giao dịch.

Cơ cấu doanh thu hé lộ một mâu thuẫn cốt lõi: tăng trưởng của HashKey phụ thuộc rất lớn vào khối lượng giao dịch, trong khi khối lượng giao dịch lại phụ thuộc chặt chẽ vào diễn biến thị trường. Đây là số phận của mọi sàn giao dịch, nhưng với một công ty sắp niêm yết, sự phụ thuộc này đồng nghĩa với khả năng dự đoán kết quả kinh doanh rất yếu.

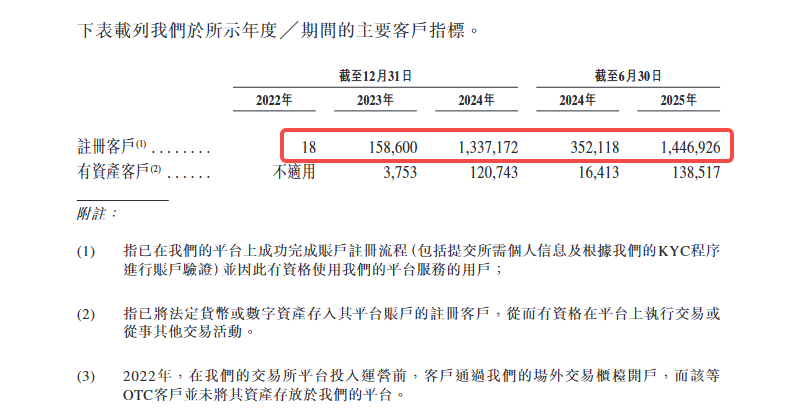

Dữ liệu người dùng: 3 năm, từ 18 người dùng đăng ký lên 1,44 triệu người

Tốc độ tăng trưởng người dùng của HashKey có đặc điểm tăng tốc rõ rệt ở giai đoạn sau.

Cuối năm 2022, nền tảng chỉ có 18 người dùng đăng ký; đến cuối năm 2023 con số này tăng lên 158.600; cuối năm 2024 vọt lên 1,3372 triệu; tháng 6 năm 2025 tiếp tục tăng lên 1,4469 triệu. Trong hai năm rưỡi, quy mô người dùng tăng gấp 80.000 lần.

Nhưng số người dùng đăng ký chỉ là bề mặt, điều thực sự quan trọng là "người dùng có tài sản", tức là những người sở hữu tài sản số hoặc pháp tệ trên nền tảng.

Cuối năm 2023, số người dùng có tài sản chỉ là 3.753 người; cuối năm 2024 tăng lên 120.700; tháng 6 năm 2025 đạt 138.500. Tỷ lệ chuyển đổi (người dùng có tài sản / người dùng đăng ký) tăng từ 2,4% cuối năm 2023 lên 9,6% tháng 6 năm 2025, cho thấy lượng lớn người dùng mới đã hoàn tất KYC và lưu lại nền tảng.

Bản cáo bạch tiết lộ một chỉ số then chốt: tỷ lệ giữ chân người dùng có tài sản lên tới 99,9%.

Con số này trông rất đẹp, nhưng cần lưu ý rằng đây là tỷ lệ giữ chân "người dùng có tài sản", chứ không phải tỷ lệ giữ chân người dùng giao dịch tích cực. Nói cách khác, người dùng để tài sản trên nền tảng nhưng không nhất thiết giao dịch thường xuyên.

Đồng thời, sự thay đổi trong cơ cấu khách hàng còn đáng chú ý hơn.

HashKey chia khách hàng thành ba nhóm: khách tổ chức, khách bán lẻ và khách Omnibus (khách truy cập qua đối tác).

Xét theo tỷ trọng khối lượng giao dịch, tỷ lệ khách tổ chức liên tục tăng: chiếm 62% trong nửa cuối năm 2024, tăng lên 68% trong nửa đầu năm 2025. Đồng thời, khối lượng giao dịch của khách bán lẻ trong nửa đầu năm 2025 sụt giảm mạnh, từ 215,6 tỷ đô la Hồng Kông giảm mạnh xuống còn 31 tỷ đô la Hồng Kông.

Sự thay đổi này vừa phản ánh tâm lý thị trường nguội lạnh, vừa cho thấy HashKey đang có ý thức nghiêng về định hướng tổ chức.

Khách hàng Omnibus cũng là một điểm tăng trưởng thú vị. Trong nửa cuối năm 2024, khối lượng giao dịch của nhóm này chỉ có 200 triệu đô la Hồng Kông, nhưng trong nửa đầu năm 2025 tăng vọt lên 37,3 tỷ đô la Hồng Kông. Điều này cho thấy HashKey thông qua mô hình B2B2C, hợp tác với các nền tảng hoặc tổ chức khác để gián tiếp phục vụ người dùng cuối, mở rộng nhanh chóng.

Về phân bố địa lý, thị trường Hồng Kông duy trì tăng trưởng ổn định, nhưng thị trường Bermuda thu hẹp mạnh trong nửa đầu năm 2025; nguyên nhân là thiếu kênh nạp/rút pháp tệ khiến mức độ hoạt động của người dùng giảm. Đây cũng là lý do trực tiếp khiến HashKey chủ động thu hẹp hoạt động tại Bermuda.

Từ dữ liệu người dùng có thể thấy, HashKey đang chuyển từ động lực bán lẻ sang động lực tổ chức, từ thu hút khách trực tiếp sang thu hút qua đối tác.

Đây là con đường điển hình của các sàn giao dịch tuân thủ quy định, nhưng cũng đồng nghĩa với việc mức độ hoạt động và độ gắn bó ở phân khúc bán lẻ vẫn cần được kiểm chứng.

Sự thật tài chính: Lỗ thu hẹp, nhưng chưa có lợi nhuận

Tình hình tài chính của HashKey đang cải thiện, nhưng vẫn chưa đạt tới mức có lợi nhuận thực sự.

Xét từ báo cáo lãi lỗ tổng hợp, khoản lỗ của HashKey thể hiện rõ ba giai đoạn: năm 2022 lỗ 585 triệu đô la Hồng Kông, năm 2023 cơ bản bằng năm trước với 580 triệu đô la Hồng Kông, năm 2024 tăng mạnh lên 1,19 tỷ đô la Hồng Kông, gần như gấp đôi.

Nửa đầu năm 2025 xuất hiện bước ngoặt, lỗ 506,3 triệu đô la Hồng Kông, giảm 35% so với mức lỗ 770 triệu đô la Hồng Kông cùng kỳ năm 2024.

Bản cáo bạch tiết lộ, khoản lỗ khổng lồ năm 2024 chủ yếu đến từ: thứ nhất, lỗ hoạt động kinh doanh tăng từ 526,2 triệu lên 1,0073 tỷ, tăng thêm 480 triệu; thứ hai, chi phí tài chính tăng vọt từ 36,27 triệu lên 169,3 triệu, tăng thêm 130 triệu; thứ ba, "lỗ ròng khác" chuyển từ khoản thu 8,265 triệu năm 2023 thành lỗ 399,1 triệu, chênh lệch dương âm lên tới 400 triệu. Khoản cuối chủ yếu đến từ "biến động giá trị hợp lý tài sản số". Khi thị trường biến động mạnh, giá trị sổ sách tài sản số nắm giữ cho làm thị và tự doanh giảm mạnh.

Doanh thu giảm 26%, mảng giao dịch là yếu tố kéo tụt chính

Doanh thu cả năm 2024 đạt 720,7 triệu đô la Hồng Kông, gấp 3,5 lần năm 2023. Nhưng doanh thu nửa đầu năm 2025 đạt 284 triệu đô la Hồng Kông, giảm 26% so với 384,2 triệu đô la Hồng Kông cùng kỳ năm 2024. Mức giảm gần như hoàn toàn đến từ mảng giao dịch: doanh thu hoa hồng giảm từ 126,1 triệu xuống 108 triệu, doanh thu giao dịch tài sản số giảm mạnh từ 86,68 triệu xuống 21,33 triệu,降幅 75%. Điểm sáng duy nhất là phí niêm yết tăng vọt từ 1,66 triệu lên 43,58 triệu.

Bản cáo bạch cho biết nguyên nhân là hoạt động giao dịch thị trường chậm lại và chủ động thu hẹp thị trường Bermuda.

Lợi nhuận gộp giảm từ 72,5% xuống 65,0%

Lợi nhuận gộp cùng kỳ năm 2024 là 72,5%, nửa đầu năm 2025 giảm xuống 65,0%. Nguyên nhân là lợi nhuận gộp từ giao dịch tài sản số và làm thị phụ thuộc rất lớn vào diễn biến thị trường: khi thị trường giảm, khối lượng giao dịch co lại, đồng thời tài sản nắm giữ cũng phát sinh lỗ sổ sách, gây sức ép kép lên lợi nhuận gộp.

Cơ cấu cổ phần: Ai đang chia chiếc bánh?

Trong cơ cấu cổ phần của HashKey, có ba câu hỏi then chốt: ai kiểm soát công ty này? ai sẽ được hưởng lợi từ việc niêm yết? và những khoản nợ có thể hoàn trả cuối cùng sẽ chuyển thành cổ phần của ai?

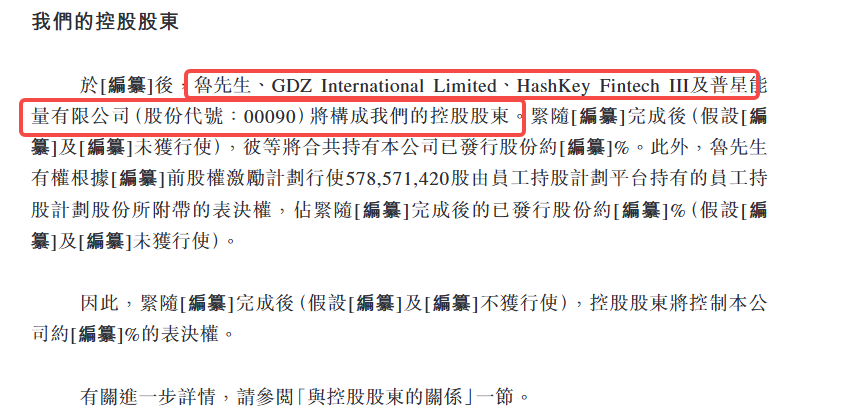

Bản cáo bạch tiết lộ, bốn bên sau sẽ cấu thành nhóm cổ đông kiểm soát:

-

Lu Weiding: Thành viên Hội đồng Quản trị không điều hành, người kiểm soát thực tế Tập đoàn Wanxiang

-

GDZ International Limited: Thực thể liên quan

-

HashKey Fintech III: Quỹ phụ thuộc công ty

-

Công ty TNHH Năng lượng Puxing (mã cổ phiếu: 00090)

Do bản cáo bạch chưa được hoàn thiện cuối cùng, tỷ lệ sở hữu cụ thể của bốn bên này chưa được tiết lộ, trong tài liệu được đánh dấu là "[biên soạn]" chờ bổ sung.

Trong cơ cấu quyền lực của HashKey, có hai cái tên phải nhắc đến:

Xiao Feng: Thành viên Hội đồng Quản trị điều hành, Chủ tịch kiêm Giám đốc Điều hành. Bản cáo bạch gọi ông là Tiến sĩ Xiao. Ông là người tiên phong trong ngành blockchain Trung Quốc, từng là Tổng giám đốc Quỹ Boshì, sáng lập Phòng thí nghiệm Blockchain Wanxiang năm 2015. Trong câu chuyện của HashKey, Xiao Feng là biểu tượng tinh thần và nhà thiết kế chiến lược.

Lu Weiding: Thành viên Hội đồng Quản trị không điều hành, bản cáo bạch gọi là ông Lu. Chủ tịch Tập đoàn Wanxiang. Tập đoàn Wanxiang là một trong những nhà cung cấp linh kiện ô tô lớn nhất Trung Quốc, đồng thời là cổ đông quan trọng của HashKey. Lu Weiding thông qua quyền biểu quyết từ sở hữu trực tiếp và nền tảng cổ phần dành cho nhân viên, kiểm soát phần lớn quyền biểu quyết của công ty.

Lu Weiding còn có một quyền đặc biệt: ông có quyền thực hiện quyền biểu quyết đi kèm với 578,6 triệu cổ phần trong kế hoạch cổ phần dành cho nhân viên, do nền tảng kế hoạch cổ phần dành cho nhân viên nắm giữ theo kế hoạch khuyến khích cổ phần trước niêm yết. Bản cáo bạch tiết lộ, tỷ lệ cổ phần này chiếm trên tổng cổ phần đã phát hành sau niêm yết cũng chờ xác định cuối cùng.

Nói cách khác, các cổ đông kiểm soát không chỉ sở hữu trực tiếp mà còn gián tiếp kiểm soát lượng lớn quyền biểu quyết thông qua nền tảng cổ phần dành cho nhân viên. Bản cáo bạch nêu rõ:

Ngay sau khi [biên soạn] hoàn tất (giả sử [biên soạn] và [biên soạn] không được thực hiện), nhóm cổ đông kiểm soát sẽ kiểm soát khoảng [biên soạn]% quyền biểu quyết của công ty.

Đây là một cơ cấu cổ phần khá tập trung, đồng nghĩa với việc quản trị công ty sau niêm yết sẽ phụ thuộc rất lớn vào ý chí của các cổ đông kiểm soát.

Bản cáo bạch cũng tiết lộ một chi tiết đáng chú ý:

Trong giai đoạn lịch sử, HashKey Fintech III, GDZ International Limited và HashKey Fintech II đều nằm trong năm khách hàng lớn nhất của công ty, đồng thời là cổ đông kiểm soát hoặc bên liên quan.

Điều này cho thấy doanh thu giai đoạn đầu của HashKey phụ thuộc rất lớn vào giao dịch liên quan. Dù tỷ lệ này đang giảm, nhưng vẫn đặt ra một câu hỏi: năng lực thương mại hóa thực sự độc lập của công ty đến đâu?

Tình trạng tương tự cũng xảy ra ở phía nhà cung cấp. Bản cáo bạch tiết lộ, các thực thể Blockchain Wanxiang trong các năm 2022, 2023, 2024 và sáu tháng tính đến ngày 30 tháng 6 năm 2025 đều nằm trong năm nhà cung cấp lớn nhất, đồng thời là bên liên quan của một cổ đông công ty.

Tổng thể, những bên hưởng lợi chính từ việc HashKey niêm yết bao gồm:

-

Các cổ đông kiểm soát: Tỷ lệ sở hữu cao nhất (tỷ lệ cụ thể chờ công bố cuối cùng), đồng thời kiểm soát thêm quyền biểu quyết thông qua nền tảng cổ phần dành cho nhân viên

-

Các nhà đầu tư trước niêm yết: Sau khi chuyển nợ có thể hoàn trả thành cổ phần, sẽ trở thành cổ đông quan trọng, niêm yết là cửa sổ thoát vốn then chốt

-

Nhân viên: Thông qua kế hoạch cổ phần dành cho nhân viên nắm giữ 578,6 triệu cổ phiếu

-

Ban quản lý: Bản cáo bạch tiết lộ, năm 2024 công ty ghi nhận khoản chi phí khuyến khích cổ phần 566,2 triệu đô la Hồng Kông, là đợt cấp phát lớn mang tính một lần.

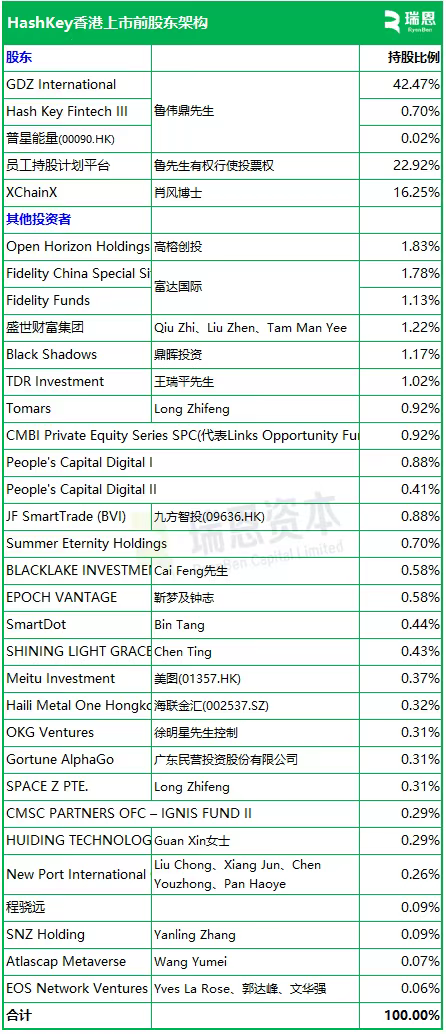

Bên ngoài bản cáo bạch, theo bảng tỷ lệ sở hữu cổ phần của HashKey do Rayan Capital công bố thì chi tiết hơn, có thể dùng để đối chiếu chéo.

Bảng này xác nhận nhận định trước đó: quyền kiểm soát tập trung cao độ. GDZ International nắm giữ 42,47%, cộng với nền tảng cổ phần nhân viên (22,92%, quyền biểu quyết do Lu Weiding thực hiện) và XChainX (16,25%, do Xiao Feng nắm giữ), ba bên cộng lại vượt quá 80%. Khối lượng lưu hành thực tế sau niêm yết sẽ rất nhỏ.

Đáng chú ý là các vai trò trong danh sách cổ đông:

Thứ nhất là các tổ chức quản lý tài sản truyền thống. Fidelity (Fidelity) thông qua hai quỹ nắm giữ tổng cộng khoảng 2,9%, điều này không phổ biến trong bảng cổ đông các công ty mã hóa, cho thấy "câu chuyện tuân thủ" của HashKey có sức hút với các tổ chức truyền thống.

Thứ hai là các công ty niêm yết tại Hồng Kông và thị trường A. Meitu (01357.HK), Jiufang Zhitou (09636.HK), Hailianjin Hui (002537.SZ) đều có tên. Với các công ty này, việc góp vốn vào HashKey là cách để tiếp cận tài sản mã hóa.

Thứ ba là các quỹ CNY hàng đầu. Gaorong Capital và CDH Investments đều là nhà đầu tư giai đoạn đầu. Niêm yết là cửa sổ thoát vốn chính của họ.

Đáng chú ý, trong ngành mã hóa, OKX và EOS cũng có tham gia đầu tư.

Tiếp theo nên theo dõi gì

Sau khi thông qua phiên thẩm vấn, HashKey bước vào giai đoạn định giá và roadshow. Theo quy trình HKEX, từ lúc phát hành bản招股 đến niêm yết thường mất hai đến ba tuần. Lúc đó, khoảng giá phát hành, danh sách nhà đầu tư cornerstone và phân bổ cụ thể mục đích gây quỹ sẽ được làm rõ.

Một vài con số đáng theo dõi:

Thứ nhất là định giá. Trước đó Bloomberg đưa tin gây quỹ tối đa 500 triệu USD, nhưng cụ thể tương ứng bao nhiêu lần P/S, so với OSL là cao hơn hay thấp hơn, phải đợi công bố giá mới tính được.

Thứ hai là thành phần nhà đầu tư cornerstone. Nếu các tổ chức tài chính truyền thống (ngân hàng, công ty chứng khoán, quản lý tài sản) sẵn sàng làm nhà đầu tư cornerstone, điều đó cho thấy các tổ chức chấp nhận "câu chuyện tài sản mã hóa tuân thủ"; nếu chủ yếu là các quỹ mã hóa thuần túy hoặc bên liên quan, thì lại là một câu chuyện khác.

Thứ ba là thanh khoản và diễn biến giá cổ phiếu sau niêm yết. OSL sau khi niêm yết biến động giá mạnh, thanh khoản trung bình. HashKey quy mô lớn hơn, nhưng năng lực định giá các mã tài sản mã hóa tại thị trường Hồng Kông vẫn còn là ẩn số.

Bản cáo bạch là tĩnh, thị trường là động. Tài liệu này trả lời câu hỏi "HashKey là ai", còn "nó đáng giá bao nhiêu" là câu hỏi phải để thị trường đưa ra câu trả lời.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News