Thuế quan là lưỡi dao, tiền tệ là tấm khiên: Cơ hội cho "sự sụp đổ quyền bá chủ đô la" và "sự trỗi dậy của tiền ổn định"

Tuyển chọn TechFlowTuyển chọn TechFlow

Thuế quan là lưỡi dao, tiền tệ là tấm khiên: Cơ hội cho "sự sụp đổ quyền bá chủ đô la" và "sự trỗi dậy của tiền ổn định"

Đây là một cuộc chiến không tiếng súng, nhưng báo động đã vang lên trong ví tiền của mỗi người.

Tác giả: Daii

Tuần trước, Tổng thống Mỹ Donald Trump đã gây ra một cơn bão thuế quan, khiến toàn bộ nền kinh tế toàn cầu chìm vào cơn chấn động dữ dội. Thị trường chứng khoán Mỹ sụt giảm mạnh, vốn hóa thị trường bốc hơi 5 nghìn tỷ USD trong hai ngày, và Bitcoin cũng không thể tránh khỏi. Nhưng bạn có biết không? Sức sát thương thực sự của cuộc chiến thuế quan này lại nằm ở thứ gần gũi nhất với chúng ta – thứ mà chúng ta thường xuyên bỏ qua: tiền tệ.

Lý do nước Mỹ dám hung hăng vung cây gậy thuế quan không chỉ vì thâm hụt thương mại, mà còn nhờ vào lá bài tẩy then chốt hơn: độc quyền đồng đô la. Đô la không chỉ kiểm soát thương mại toàn cầu, mà còn trở thành một vũ khí kinh tế ngầm. Ai kiểm soát được đô la, người đó sẽ kiểm soát mạch sống của nền kinh tế thế giới.

Đáng lo ngại hơn, cuộc chiến này sẽ lan rộng từ lĩnh vực hàng hóa sang lĩnh vực tiền tệ, khi một cuộc đua mất giá tiền tệ quy mô toàn cầu đang bắt đầu.

Vậy người dân bình thường nên đối phó như thế nào trước một cuộc chiến không tiếng súng như vậy? Hãy từng lớp vén bức màn sự thật đằng sau cuộc chiến này, để xem ai mới là người chiến thắng cuối cùng? Không vòng vo, tôi sẽ nói luôn đáp án:

Thật bất ngờ, người chiến thắng cuối cùng có lẽ không phải là quốc gia, mà chính là các stablecoin phi tập trung.

Trước tiên, hãy cùng nhìn vào phản ứng của các quốc gia trước việc Mỹ tăng thuế.

1. Cứng rắn và ôn hòa

Trước quyết định áp thêm 34% thuế quan lên hàng hóa Trung Quốc do Tổng thống Mỹ Donald Trump công bố ngày 2 tháng 4 năm 2025, Trung Quốc đã nhanh chóng đưa ra phản ứng cứng rắn.

Ủy ban Thuế quan Hội đồng Nhà nước Trung Quốc tuyên bố vào ngày 4 tháng 4 rằng, kể từ ngày 10 tháng 4, tất cả hàng hóa nhập khẩu từ Mỹ sẽ bị áp thêm 34% thuế trên mức thuế suất hiện hành. Ngoài ra, Trung Quốc còn áp dụng kiểm soát xuất khẩu đối với các tài nguyên trọng yếu như đất hiếm nặng, và khởi kiện tại Tổ chức Thương mại Thế giới (WTO), cáo buộc các biện pháp thuế quan của Mỹ vi phạm các quy tắc thương mại quốc tế. Chuỗi hành động này cho thấy lập trường kiên quyết của Trung Quốc trong việc bảo vệ lợi ích của mình trong tranh chấp thương mại.

Sau đó, Mỹ tuyên bố nếu Trung Quốc không rút lại mức thuế trả đũa 34%, họ sẽ tiếp tục tăng thêm 50% thuế. Hai bên đều không nhượng bộ, đối đầu trực diện.

So với thái độ cứng rắn của Trung Quốc, Việt Nam chọn chính sách ôn hòa.

Là một trong những quốc gia chịu ảnh hưởng nặng nề nhất, Việt Nam phải đối mặt với mức thuế cao tới 46% từ Mỹ. Chính phủ Việt Nam nhanh chóng hành động, tìm cách giải quyết tranh chấp thông qua ngoại giao. Tổng Bí thư Đảng Cộng sản Việt Nam Tô Lâm đã điện đàm với Tổng thống Trump, bày tỏ mong muốn giảm thuế nhập khẩu hàng hóa Mỹ xuống 0%, nhằm đổi lấy việc Mỹ hủy bỏ mức thuế cao đối với Việt Nam.

Ngoài ra, chính phủ Việt Nam đề nghị Mỹ hoãn thời điểm áp thuế thêm 45 ngày để hai bên có thời gian đàm phán. Phó Thủ tướng Việt Nam Huỳnh Thành Đạt được cử đến Mỹ để tìm kiếm giải pháp thông qua con đường ngoại giao.

Thủ tướng Phạm Minh Chính nhấn mạnh trong cuộc họp nội các khẩn cấp rằng, dù đối mặt với thách thức, Việt Nam vẫn kiên trì mục tiêu tăng trưởng GDP từ 8% trở lên. Ông nhận định đây cũng là cơ hội thúc đẩy tái cấu trúc kinh tế, hướng tới phát triển nhanh và bền vững, mở rộng thị trường, tối ưu hóa chuỗi cung ứng.

Phản ứng của các quốc gia khác:

-

EU: Chủ tịch Ủy ban châu Âu Ursula von der Leyen cho biết EU sẵn sàng đàm phán với Mỹ để đạt được mức thuế bằng 0 cho các sản phẩm công nghiệp, nhưng cảnh báo rằng nếu đàm phán thất bại, EU sẽ có các biện pháp trả đũa.

-

Nhật Bản: Bộ trưởng Thương mại Nhật Bản Muto Yoichi bày tỏ tiếc nuối về quyết định thuế quan của Mỹ, cho biết sẽ cân nhắc các biện pháp ứng phó phù hợp.

-

Úc: Thủ tướng Úc Anthony Albanese chỉ trích các biện pháp thuế quan của Mỹ là "vô căn cứ", nhưng khẳng định Úc sẽ không áp thuế trả đũa.

Xét về tổng thể, ngoài Trung Quốc phản ứng mạnh mẽ, phần lớn các quốc gia khác tương đối ôn hòa. Khác biệt rõ rệt so với Trung Quốc là Việt Nam, đặc biệt là phát biểu của Thủ tướng Phạm Minh Chính rằng thách thức này cũng là cơ hội thúc đẩy tái cấu trúc kinh tế. Đây đúng là kiểu chuyển áp lực thành động lực, đáng để suy ngẫm sâu sắc.

Thực tế, không phải vì Việt Nam hèn nhát, mà vì hậu quả của cuộc chiến thuế quan này là điều họ không thể gánh nổi. Nếu thực sự xảy ra chiến tranh, không chỉ Mỹ khó chịu đựng, Trung Quốc cũng khó chịu đựng, mà thái độ ôn hòa của Việt Nam là điều bất khả kháng.

2. Chiến tranh thuế quan: Hai lưỡi dao cắt đứt kinh tế toàn cầu

Chiến tranh thuế quan, nếu thực sự nổ ra, sẽ giống như hai lưỡi dao sắc bén, tàn nhẫn cắt đứt mạch máu kinh tế toàn cầu, xé toạc cơ thể kinh tế toàn cầu.

2.1 Lưỡi dao thứ nhất: Nỗi đau tái cấu trúc chuỗi cung ứng

Khi Mỹ vung cây gậy thuế quan, hiệu ứng trực tiếp và rõ ràng nhất chính là tác động nghiêm trọng đến chuỗi cung ứng toàn cầu. Mức thuế cao tựa như một rào cản thương mại nhân tạo, làm tăng chi phí hàng hóa nhập khẩu ngay lập tức. Điều này không chỉ làm tăng chi phí tiêu dùng tại Mỹ, mà còn khiến ngành sản xuất Trung Quốc phụ thuộc vào thị trường Mỹ đối mặt với áp lực xuất khẩu khổng lồ.

Để tránh mức thuế cao, chuỗi sản xuất toàn cầu sẽ buộc phải bắt đầu quá trình tái cấu trúc quy mô lớn. Dữ liệu ba năm vừa qua (2022-2024) là một bản diễn tập sơ bộ:

Sự trỗi dậy của Đông Nam Á: Như báo cáo của Ngân hàng Thế giới chỉ ra, khu vực ASEAN đã trở thành một trong những bên hưởng lợi lớn nhất từ việc dịch chuyển chuỗi cung ứng.

Năm 2024, đầu tư trực tiếp nước ngoài (FDI) vào lĩnh vực sản xuất tại khu vực ASEAN tăng gần 30% so với năm 2020. Điều này hoàn toàn có cơ sở. Chúng ta có thể thấy ngành điện tử, dệt may, hàng tiêu dùng đang chuyển dịch nhanh chóng sang các nước Đông Nam Á như Việt Nam, Thái Lan. Ví dụ, Samsung Electronics đã đóng cửa nhà máy điện thoại cuối cùng tại Trung Quốc, đồng thời tăng mạnh đầu tư vào Việt Nam và Ấn Độ. Thương hiệu thời trang Nhật Bản Uniqlo cũng bắt đầu tăng tỷ lệ sản xuất tại Đông Nam Á để giảm sự phụ thuộc vào một thị trường đơn lẻ. Việc di cư của các doanh nghiệp này đã trực tiếp thúc đẩy việc làm và tăng trưởng kinh tế địa phương.

Sự “lên ngôi” của Việt Nam và Mexico: Nhờ vị trí địa lý thuận lợi và chi phí lao động tương đối thấp, Việt Nam và Mexico dần trở thành lựa chọn sản xuất thay thế quan trọng bên ngoài Trung Quốc cho các doanh nghiệp Mỹ. Với Việt Nam, kim ngạch xuất khẩu sang Mỹ liên tục tăng trong ba năm qua, đặc biệt trong các lĩnh vực như dệt may, giày dép, linh kiện điện tử. Mexico thu hút lượng lớn đầu tư vào các ngành như linh kiện ô tô, thiết bị gia dụng nhờ vào thuận lợi địa lý và Hiệp định Tự do Thương mại Bắc Mỹ (NAFTA, mặc dù đã được thay thế bởi USMCA vào năm 2020, nhưng ảnh hưởng vẫn còn). Trong ngắn hạn, những quốc gia này thực sự tận hưởng được lợi ích từ việc dịch chuyển ngành nghề.

Hiện nay, khi Tổng thống Mỹ Donald Trump tuyên bố áp 10% thuế lên tất cả hàng hóa nhập khẩu và thêm hơn 50% thuế đối với hàng hóa Trung Quốc,格局看似 "đôi bên cùng có lợi" của việc dịch chuyển chuỗi cung ứng trước đây sẽ phải đối mặt với cú sốc nghiêm trọng. Giống như lớp vỏ trái đất rung chuyển dữ dội sau một trận động đất, các "mảng kiến tạo" đã bắt đầu di chuyển lại đối mặt với sự bất ổn mới.

Đối với các doanh nghiệp đã chuyển một phần năng lực sản xuất sang Việt Nam, Mexico, chính sách thuế mới này chẳng khác nào một cú đánh trời giáng. Dù họ có thể né được mức thuế bổ sung hơn 50% đối với Trung Quốc, nhưng mức thuế 10% đối với tất cả hàng nhập khẩu của Mỹ vẫn làm tăng chi phí vận hành, làm suy yếu tính cạnh tranh về giá.

Tệ hơn nữa, nếu các doanh nghiệp này tại Việt Nam hay Mexico vẫn phụ thuộc vào linh kiện và nguyên vật liệu nhập khẩu từ Trung Quốc, thì chi phí các sản phẩm trung gian này cũng sẽ tăng mạnh do mức thuế cao hơn 50% đối với Trung Quốc, dẫn đến tổng chi phí sản xuất không giảm mà còn tăng.

Cú sốc thuế mới này còn thúc đẩy nhanh hơn xu hướng phân tán và khu vực hóa chuỗi cung ứng toàn cầu. Các doanh nghiệp có thể có xu hướng xây dựng cơ sở sản xuất gần thị trường tiêu dùng cuối cùng hơn, hoặc bố trí năng lực sản xuất tại nhiều quốc gia để giảm sự phụ thuộc vào một quốc gia hay khu vực duy nhất. Xu hướng này có thể khiến cấu trúc thương mại toàn cầu phức tạp hơn, hiệu quả chuỗi cung ứng giảm đi, và làm tăng chi phí quản lý doanh nghiệp.

Tóm lại, chính sách thuế mới giống như một lưỡi dao sắc bén hơn, không chỉ làm trầm trọng thêm nỗi đau tái cấu trúc chuỗi cung ứng, mà còn gây ra ảnh hưởng sâu rộng và lâu dài hơn đến mọi khía cạnh của nền kinh tế toàn cầu. Những doanh nghiệp và quốc gia đã bắt đầu thích nghi với cục diện mới lại buộc phải đối mặt với một đợt điều chỉnh và thách thức mới.

2.2 Lưỡi dao thứ hai: Nguy cơ rơi vào “bẫy đình trệ - lạm phát”

Như nhà đầu tư nổi tiếng Ray Dalio cảnh báo, thuế quan giống như một liều “thuốc độc” đình trệ - lạm phát tiêm vào nền kinh tế toàn cầu. Các quốc gia xuất khẩu đối mặt với áp lực giảm phát do nhu cầu giảm, trong khi các quốc gia nhập khẩu lại cảm nhận được nỗi đau lạm phát do giá hàng hóa tăng. Tình trạng vừa đình trệ tăng trưởng vừa lạm phát chính là “bẫy stagflation” – điều mà các nhà kinh tế học đau đầu nhất.

Hãy cùng xem dữ liệu thực tế của Mỹ và các quốc gia xuất khẩu chính:

Lạm phát của Mỹ “liên tục leo thang”: Kể từ khi chính sách thuế quan của Mỹ được nâng cấp vào cuối năm 2024, CPI (chỉ số giá tiêu dùng) của Mỹ rõ ràng tăng liên tục. Theo Cục Thống kê Lao động Mỹ, đến tháng 2 năm 2025, chỉ số CPI của Mỹ đã tăng tích lũy 0,684% so với cuối năm 2024. Trong đó, các mặt hàng chịu ảnh hưởng từ thuế quan như điện tử, quần áo, đồ nội thất tăng giá mạnh hơn. Điều này trực tiếp khiến chi phí sinh hoạt của người dân Mỹ tăng không ngừng, sức mua thực tế giảm. Tỷ lệ lạm phát theo năm của Mỹ khoảng 2,8%~3,0%, vượt xa mục tiêu kiểm soát 2%.

“Lạnh buốt” tại các quốc gia xuất khẩu: Đối với các nền kinh tế định hướng xuất khẩu như Trung Quốc, Hàn Quốc, Đức, việc Mỹ tăng thuế là một đòn chí mạng. Ngắn hạn, nhu cầu xuất khẩu sang Mỹ của các nước này giảm mạnh, dẫn đến đơn hàng doanh nghiệp giảm, sản xuất chậm lại. Để tiêu thụ năng lực dư thừa, một số doanh nghiệp buộc phải giảm giá bán, dẫn đến lợi nhuận giảm thậm chí thua lỗ. Điều này tiếp tục ảnh hưởng đến ý chí đầu tư của doanh nghiệp, thậm chí có thể gây ra làn sóng sa thải, làm gia tăng rủi ro thất nghiệp. Ví dụ, theo phân tích của Economist Intelligence Unit, dự kiến tăng trưởng GDP của Trung Quốc trong giai đoạn 2025-2027 có thể giảm 0,6%~2,5%, tùy thuộc vào mức độ thuế quan.

Điểm đáng sợ của “bẫy stagflation” trong một quốc gia là các chính sách tiền tệ truyền thống thường không thể giải quyết đồng thời tình trạng đình trệ tăng trưởng và lạm phát. Nếu ngân hàng trung ương áp dụng chính sách nới lỏng để kích thích tăng trưởng, có thể làm trầm trọng thêm lạm phát; còn nếu siết chặt để kiềm chế lạm phát, lại có thể khiến kinh tế suy giảm thêm. Điều này khiến các chính phủ gặp khó khăn khi hoạch định chính sách kinh tế.

Bạn cần lưu ý rằng, “stagflation” do chiến tranh thuế quan lần này không phải là hiện tượng trong một quốc gia, mà là mang tính toàn cầu – với các nước nhập khẩu là lạm phát, các nước xuất khẩu là đình trệ. Giải quyết vấn đề stagflation toàn cầu này phức tạp hơn nhiều so với khủng hoảng trong nước.

Đối với các nước nhập khẩu như Mỹ, thách thức chính là giá cả tăng không ngừng. Để kiềm chế lạm phát, cách truyền thống là tăng lãi suất. Tuy nhiên, trong bối cảnh tăng trưởng kinh tế đã chậm lại do thuế quan và đứt gãy chuỗi cung ứng, việc tăng lãi suất có thể làm tổn hại thêm hoạt động kinh tế, thậm chí gây ra suy thoái.

Đối với các nước xuất khẩu như Trung Quốc, vấn đề chính là tăng trưởng kinh tế chậm lại do thiếu cầu. Để kích thích kinh tế, thường sẽ áp dụng chính sách nới lỏng như giảm lãi suất, tăng tín dụng. Tuy nhiên, trong bối cảnh căng thẳng thương mại toàn cầu, biện pháp này có thể dẫn đến dòng vốn chảy ra và tiền tệ mất giá, làm trầm trọng thêm tranh chấp thương mại với Mỹ.

Vì vậy, tình trạng stagflation toàn cầu này khiến chính sách đơn phương của bất kỳ quốc gia nào cũng khó hiệu quả, thậm chí phản tác dụng. Các nước nhập khẩu và xuất khẩu đối mặt với những khó khăn chính sách trái ngược, mọi hành động đơn phương đều khó tìm được điểm cân bằng, càng khó hình thành sự phối hợp toàn cầu để giải quyết vấn đề.

Đây cũng là lý do tại sao các nhà kinh tế như Ray Dalio lo lắng về tình hình này – nó báo hiệu rằng kinh tế toàn cầu có thể bước vào một giai đoạn khó khăn dài hạn với tăng trưởng thấp và lạm phát cao.

2.3 Tóm tắt

Tóm lại, cuộc chiến thuế quan này giống như hai lưỡi dao vô hình, âm thầm xé toạc hệ thần kinh kinh tế toàn cầu.

Lưỡi dao thứ nhất, nỗi đau tái cấu trúc chuỗi cung ứng, khiến các doanh nghiệp toàn cầu phải trả giá lớn để điều chỉnh bố trí sản xuất, hiệu quả giảm, và cuối cùng người tiêu dùng phải chịu giá cao hơn.

Lưỡi dao thứ hai, mối đe dọa “bẫy stagflation”, khiến các chính phủ rơi vào thế tiến thoái lưỡng nan: vừa phải đối phó với áp lực lạm phát, vừa tránh để tăng trưởng kinh tế chậm lại hơn, trong khi các công cụ chính sách tiền tệ truyền thống trở nên bất lực.

Trước nguy cơ đứt gãy chuỗi cung ứng và stagflation, một số quốc gia có thể sẽ dồn ánh mắt vào lá chắn duy nhất của mình – tiền tệ. Một cuộc đua mất giá tiền tệ kiểu “hy sinh hàng xóm để cứu mình” có thể đang âm thầm bắt đầu.

3. Chiếc khiên tiền tệ: Liều thuốc độc uống để dập cơn khát

Sâu trong làn sương mù lịch sử, cỗ máy thời gian kinh tế lặp lại những câu chuyện tương tự. Con người luôn có thói quen học hỏi từ lịch sử, nhưng lại thường phớt lờ những bài học đó. Cuộc chiến tiền tệ – thuật ngữ tưởng chừng chuyên môn và phức tạp này – thực chất đã diễn ra lặp đi lặp lại trong lịch sử kinh tế nhân loại.

Hôm nay, chiếc “khiên tiền tệ” này lại được các quốc gia sử dụng, dường như có thể tạm thời làm dịu cơn đau kinh tế, nhưng lịch sử cho chúng ta thấy, nó thực chất là một liều thuốc độc điển hình – uống để dập cơn khát nhưng sẽ chết vì độc.

3.1 Mất giá tiền tệ trong Đại Suy thoái

Trong thời kỳ Đại Suy thoái những năm 1930, các nền kinh tế thế giới đều chìm vào suy thoái và giảm phát. Để kích thích xuất khẩu, cứu vãn nền kinh tế, các nước đua nhau làm mất giá đồng tiền mình. Năm 1931, Anh là nước đầu tiên rời khỏi chế độ bản vị vàng, cho phép bảng Anh thả nổi. Bảng Anh so với đô la Mỹ nhanh chóng mất giá khoảng 30%, kéo theo lợi thế giá xuất khẩu của Anh tăng mạnh, xuất khẩu tạm thời phục hồi.

Hành động của Anh đã tạo ra một cơn bão toàn cầu. Pháp, Đức, Ý lần lượt đi theo, sử dụng mất giá tiền tệ như công cụ phục hồi kinh tế. Cuộc đua mất giá cạnh tranh này gây ra phản ứng dây chuyền, các nước dựng lên rào cản thuế quan cao để bảo vệ thị trường nội địa. Nhưng thực tế lại cực kỳ tàn khốc, quy mô thương mại toàn cầu sụt giảm mạnh. Theo dữ liệu Quỹ Tiền tệ Quốc tế (IMF), từ năm 1929 đến 1933, quy mô thương mại toàn cầu giảm hơn 60%, làm trầm trọng thêm suy thoái kinh tế, tỷ lệ thất nghiệp tăng vọt, tại Mỹ thậm chí vượt quá 25%.

3.2 Mất giá tiền tệ trong Khủng hoảng Tài chính châu Á

Nếu bài học từ thời Đại Suy thoái còn quá xa, thì cuộc chiến tiền tệ gần đây nhất là Khủng hoảng Tài chính châu Á năm 1997. Khi đó, nhiều nền kinh tế châu Á sau tăng trưởng nóng đã tích tụ khoản nợ nước ngoài khổng lồ, dòng vốn nóng đổ vào khiến giá tài sản tăng vọt. Khi vốn nước ngoài rút chạy, đồng Baht Thái, đồng Rupiah Indonesia, Ringgit Malaysia... lần lượt sụp đổ.

Thái Lan đầu tiên tuyên bố từ bỏ chính sách neo tỷ giá với đô la Mỹ vào tháng 7 năm 1997, đồng Baht nhanh chóng mất giá hơn 50% trong thời gian ngắn. Để duy trì tính cạnh tranh xuất khẩu, các nước khác nhanh chóng theo sau giảm giá, nhưng kết quả là dòng vốn chảy ra dữ dội hơn. Hàn Quốc trong vài tháng ngắn ngủi đã cạn sạch dự trữ ngoại hối, buộc phải xin viện trợ khẩn cấp 58 tỷ đô la Mỹ từ IMF.

Đồng tiền mất giá mang lại lợi thế xuất khẩu ngắn hạn, nhưng cũng gây ra lạm phát nghiêm trọng và suy thoái kinh tế. Indonesia thậm chí bùng phát bất ổn xã hội quy mô lớn, Tổng thống Suharto buộc phải từ chức. Dữ liệu cho thấy, tỷ lệ lạm phát Indonesia trong thời kỳ khủng hoảng từng vượt quá 70%, tỷ lệ thất nghiệp tăng vọt, xã hội rơi vào hỗn loạn.

Chuông cảnh tỉnh từ lịch sử: mất giá tiền tệ tưởng chừng là công cụ kinh tế đơn giản, thực tế lại ẩn chứa rủi ro lớn khó lường. Một khi các nước đua nhau làm mất giá, không chỉ lợi thế xuất khẩu ngắn hạn và không bền vững, mà còn gây ra biến động lớn trên thị trường tài chính toàn cầu, dẫn đến suy thoái và mất cân bằng kinh tế dài hạn.

Nhưng hiệu quả ngắn hạn của chiếc khiên tiền tệ sẽ cám dỗ ngày càng nhiều quốc gia rơi vào vực sâu không đáy.

3.3 Mất giá tiền tệ: Cọng rơm cứu mạng buộc phải nắm lấy

Trong cuộc chiến thuế quan hôm nay, các quốc gia một lần nữa bị đẩy đến bờ vực mất giá tiền tệ. Trước mối đe dọa xuất khẩu sụt giảm nghiêm trọng và làn sóng thất nghiệp cận kề, mất giá tiền tệ trở thành “cọng rơm cứu mạng” bất khả kháng trong mắt các chính phủ. Nhưng lịch sử minh bạch cho chúng ta thấy, cọng rơm này không phải là cứu rỗi, mà là chất xúc tác cho sự suy thoái kinh tế.

Nhìn lại dữ liệu gần đây, sau khi chính sách thuế mới được công bố vào tháng 4 năm 2025, tỷ giá Nhân dân tệ so với đô la Mỹ nhanh chóng giảm từ 1 USD = 7,05 CNY xuống 7,20, mức thấp nhất trong hai năm; Đồng Việt Nam cũng nhanh chóng theo sau, mất giá hơn 6% so với đô la Mỹ; Won Hàn Quốc, Đài tệ, Ringgit Malaysia, thậm chí Euro, đều không ngoại lệ lựa chọn chính sách nới lỏng tiền tệ. Logic của cuộc đua mất giá cạnh tranh này đơn giản và tàn khốc: khi đồng tiền nội tệ mất giá, hàng hóa xuất khẩu sẽ rẻ hơn trên thị trường quốc tế, tạm thời thúc đẩy xuất khẩu.

Nhưng phía sau sự thịnh vượng ngắn hạn này lại ẩn chứa nguy cơ khủng hoảng lớn. Một khi đồng tiền tiếp tục mất giá, giá trị thực tế của tài sản nội địa chắc chắn sẽ thu hẹp, các nhà đầu tư nước ngoài vì tâm lý phòng ngừa rủi ro sẽ nhanh chóng rút vốn. Lấy ví dụ Thổ Nhĩ Kỳ năm 2024, đồng Lira mất giá hơn 40% trong một năm, ngay lập tức dẫn đến làn sóng rút vốn quy mô lớn, dự trữ ngoại hối nhanh chóng cạn kiệt, tỷ lệ lạm phát tăng vọt lên hơn 85%, chi phí sinh hoạt xã hội tăng mạnh, nền kinh tế đứng bên bờ vực sụp đổ.

Lo ngại hơn, khi mất giá tiền tệ trở thành biện pháp phòng thủ buộc phải áp dụng của toàn cầu, thị trường tài chính toàn cầu sẽ rơi vào dòng chảy hoảng loạn, dòng vốn đổ mạnh vào tài sản đô la Mỹ. Lúc này, bản thân Mỹ sẽ rơi vào “bẫy đô la”, khi đô la tăng giá mạnh sẽ đè bẹp ngành sản xuất nội địa, thanh khoản kinh tế toàn cầu cạn kiệt, tình trạng “đôi bên cùng thua” sẽ không thể tránh khỏi.

Thực tế, nếu không phải Mỹ, bất kỳ quốc gia nào khác nếu không muốn làm “đại ca” nữa, việc yêu cầu thuế quan tương đương đều là yêu cầu hợp lý. Nhưng Mỹ thì khác, vì sự tồn tại của độc quyền đô la, thâm hụt thương mại không hề bất công như Mỹ nói, hoặc nói cách khác, thâm hụt thương mại chỉ là một phần sự thật.

4. Thâm hụt thương mại dưới độc quyền đô la Mỹ

Để hiểu độc quyền đô la, trước tiên ta phải quay về sau Thế chiến II. Hệ thống Bretton Woods xác lập vị thế đô la gắn với vàng, khiến đô la trở thành đồng tiền dự trữ và thanh toán chính toàn cầu. Tuy nhiên, hệ thống này sụp đổ vào năm 1971 khi chính phủ Nixon tuyên bố đô la tách khỏi vàng.

Vậy đô la làm thế nào để duy trì vị thế bá chủ sau khi chế độ bản vị vàng sụp đổ?

4.1 Sự hình thành của độc quyền đô la

Một yếu tố then chốt là việc thiết lập hệ thống “đô la dầu mỏ”. Vào những năm 1970, Mỹ đạt được một thỏa thuận mang tính bước ngoặt với Ả Rập Xê Út. Ả Rập Xê Út đồng ý sử dụng đô la Mỹ làm đồng tiền thanh toán duy nhất cho xuất khẩu dầu mỏ, đổi lại Mỹ cam kết đảm bảo an ninh cho Ả Rập Xê Út. Vì dầu mỏ là mạch sống của nền kinh tế toàn cầu, thỏa thuận này khiến phần lớn giao dịch dầu mỏ toàn cầu phải sử dụng đô la.

Hãy tưởng tượng, các quốc gia trên thế giới đều cần mua dầu để duy trì vận hành kinh tế. Và cách duy nhất để mua dầu là có đô la. Giống như một thị trường quốc tế lớn, chỉ có một loại “vé vào cửa” chung – đô la. Để có được “vé vào cửa” này, các quốc gia buộc phải xuất khẩu hàng hóa và dịch vụ sang Mỹ để kiếm đô la, hoặc nắm giữ tài sản đô la.

Bên cạnh hệ thống đô la dầu mỏ, việc đô la trở thành đồng tiền dự trữ chính toàn cầu cũng củng cố thêm vị thế bá chủ. Các ngân hàng trung ương các nước để cân bằng cán cân thanh toán, can thiệp thị trường ngoại hối và tích trữ của cải quốc gia, đều cần nắm giữ một lượng dự trữ ngoại tệ nhất định. Do quy mô nền kinh tế Mỹ lớn, thị trường tài chính phát triển và tương đối ổn định, đô la tự nhiên trở thành lựa chọn hàng đầu.

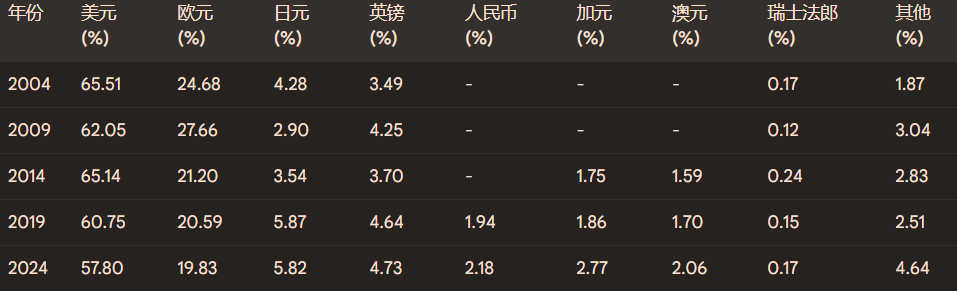

Theo dữ liệu Quỹ Tiền tệ Quốc tế (IMF), đến cuối năm 2024, đô la chiếm khoảng 57,8% dự trữ ngoại hối toàn cầu, vượt xa euro, yên Nhật và bảng Anh, như hình trên. Điều này có nghĩa hơn một nửa dự trữ ngoại hối toàn cầu được nắm giữ dưới dạng đô la. Nếu bạn quan tâm đến cách hình thành độc quyền đô la, hãy đọc bài “Thoát khỏi ‘bẫy tiền tệ’, trở về ‘bản vị thời gian’”, bài viết không chỉ nói về đô la mà hầu như tổng hợp toàn bộ lịch sử các loại tiền tệ.

4.2 Đặc quyền từ độc quyền đô la: Tài trợ chi phí thấp và thuế đúc tiền

Chính nhờ vị thế đặc biệt của đô la, Mỹ được hưởng “đặc quyền” mà các quốc gia khác không thể sánh bằng. Hai khía cạnh nổi bật nhất là tài trợ chi phí thấp và thuế đúc tiền (seigniorage).

Tài trợ chi phí thấp: Do nhu cầu toàn cầu đối với tài sản đô la (ví dụ trái phiếu chính phủ Mỹ) rất lớn, Mỹ có thể vay vốn với lãi suất tương đối thấp. Giống như một doanh nghiệp uy tín tuyệt vời dễ dàng nhận được khoản vay lãi suất thấp từ ngân hàng. Các quốc gia khác nếu thâm hụt thương mại thường đối mặt với áp lực mất giá tiền tệ, chi phí tài trợ tăng. Nhưng Mỹ nhờ vị thế độc quyền đô la, áp lực này nhẹ hơn nhiều.

Ví dụ, ngay cả khi nợ chính phủ Mỹ không ngừng tăng, các nhà đầu tư toàn cầu vẫn sẵn sàng mua trái phiếu Mỹ, điều này phần nào kìm hãm chi phí vay của Mỹ. Hãy tưởng tượng, nếu các quốc gia khác có khoản nợ khổng lồ như vậy, lợi suất trái phiếu của họ có thể tăng vọt.

Thuế đúc tiền: Là khoản lợi nhuận từ việc phát hành tiền trừ đi chi phí in ấn. Với Mỹ, do đô la là đồng tiền dự trữ chính toàn cầu, nhiều quốc gia cần nắm giữ đô la. Điều này tương đương với việc Mỹ có thể “miễn phí” thu được một phần của cải, vì các quốc gia khác để nắm giữ đô la phải xuất khẩu hàng hóa và dịch vụ sang Mỹ.

Bạn có thể hình dung như một “ngân hàng gia” sở hữu quyền phát hành tiền tệ toàn cầu, chỉ cần in tiền là có thể mua hàng hóa và dịch vụ khắp thế giới. Mặc dù trong thực tế không đơn giản như vậy, nhưng vị thế toàn cầu của đô la thực sự mang lại lợi ích “thuế đúc tiền” nhất định cho Mỹ.

4.3 Thâm hụt thương mại chỉ là một phần sự thật

Khi thảo luận về thâm hụt thương mại, chúng ta thường chỉ chú ý đến xuất nhập khẩu hàng hóa và dịch vụ. Nhưng thực tế, thương mại quốc tế còn bao gồm dòng vốn. Dưới độc quyền đô la, thâm hụt thương mại của Mỹ thường đi kèm dòng vốn ròng chảy vào lớn.

Bởi vì, khi Mỹ mua hàng hóa và dịch vụ từ các nước khác, đô la sẽ chảy sang các nước đó. Các nước này thường tái đầu tư số đô la kiếm được vào thị trường tài chính Mỹ, ví dụ mua trái phiếu, cổ phiếu, bất động sản Mỹ. Dòng vốn quay trở lại này phần nào bù đắp thâm hụt thương mại của Mỹ.

Bạn có thể hình dung như một trung tâm thương mại lớn. Khách hàng (các nước khác) mua hàng tại cửa hàng Mỹ (nền kinh tế Mỹ), rồi lại gửi số tiền kiếm được vào ngân hàng riêng của trung tâm thương mại (hệ thống tài chính Mỹ).

Theo dữ liệu Bộ Thương mại Mỹ, trong nhiều năm qua, Mỹ luôn duy trì thâm hụt thương mại, nhưng đồng thời tài khoản tài chính lại thặng dư, có nghĩa vốn chảy vào Mỹ vượt vốn chảy ra. Điều này phần nào giải thích tại sao Mỹ có thể duy trì thâm hụt thương mại dài hạn mà không gây ra khủng hoảng kinh tế nghiêm trọng.

4.4 Nghịch lý Triffin: Mâu thuẫn nội tại dưới độc quyền đô la

Việc đô la làm đồng tiền dự trữ toàn cầu bản thân nó đã ẩn chứa một nghịch lý kinh tế nổi tiếng – Nghịch lý Triffin. Nghịch lý này do nhà kinh tế học Mỹ Robert Triffin đề xuất vào những năm 1960.

Triffin chỉ ra rằng, để đáp ứng nhu cầu ngày càng tăng về đô la cho tăng trưởng kinh tế toàn cầu, Mỹ phải liên tục xuất khẩu đô la, nghĩa là Mỹ cần duy trì thâm hụt thương mại dài hạn. Chỉ bằng thâm hụt thương mại, đô la mới có thể chảy khắp nơi, trở thành đồng tiền dự trữ và phương tiện giao dịch của các nước khác.

Tuy nhiên, thâm hụt thương mại kéo dài cuối cùng sẽ khiến nợ Mỹ tích tụ không ngừng, uy tín đô la cũng bị đặt dấu hỏi. Nếu uy tín đô la giảm, các nước có thể giảm nắm giữ đô la, chuyển sang đồng tiền khác làm dự trữ, làm lung lay vị thế bá chủ của đô la.

Từ đó hình thành một thế tiến thoái lưỡng nan: để duy trì thanh khoản kinh tế toàn cầu, Mỹ cần duy trì thâm hụt thương mại; nhưng thâm hụt thương mại dài hạn lại đe dọa sự ổn định lâu dài của đô la.

Tóm lại, làm “đại ca” không dễ.

4.5 Tóm tắt: Thâm hụt thương mại dưới độc quyền đô la

Tóm lại, trong bối cảnh độc quyền đô la, thâm hụt thương mại của Mỹ mang tính đặc thù. Nó không chỉ đơn thuần là chênh lệch xuất nhập khẩu hàng hóa và dịch vụ, mà còn liên quan mật thiết đến vị thế của đô la như đồng tiền dự trữ và thanh toán toàn cầu. Độc quyền đô la mang lại nhiều “đặc quyền” kinh tế cho Mỹ, nhưng cũng tiềm ẩn mâu thuẫn nội tại và rủi ro.

Quay lại cuộc chiến thuế quan hiện tại. Tổng thống Trump tuyên bố sẽ tăng thuế để giảm thâm hụt thương mại Mỹ, cho rằng điều này bảo vệ việc làm và ngành công nghiệp Mỹ. Nhưng từ góc nhìn độc quyền đô la, ý đồ thực sự của Mỹ có thể phức tạp hơn nhiều.

Một số phân tích cho rằng mục đích thực sự của Mỹ khi phát động chiến tranh thuế quan không chỉ đơn thuần là giảm thâm hụt, mà còn để duy trì vị thế lãnh đạo trong lĩnh vực kinh tế và công nghệ toàn cầu. Thông qua áp lực thuế quan lên các quốc gia và ngành công nghiệp cụ thể, Mỹ có thể muốn ép các nước này nhượng bộ về quy tắc thương mại, bảo vệ sở hữu trí tuệ, chuyển giao công nghệ...

Bên cạnh đó, thuế quan cũng có thể được coi là một công cụ địa chính trị, dùng để điều chỉnh quan hệ kinh tế và chính trị với các quốc gia cụ thể. Nói đơn giản, do sự tồn tại của độc quyền đô la, thuế quan đang bị “vũ khí hóa”.

Đối với thế giới, giải pháp căn bản để giải quyết việc vũ khí hóa thuế quan của Mỹ là chấm dứt độc quyền đô la.

5. Gót chân Achilles của độc quyền đô la

Độc quyền đô la giống như anh hùng Hy Lạp cổ đại Achilles, dù bề ngoài hùng mạnh đến đâu cũng có điểm yếu chí mạng. Phía sau sức mạnh của độc quyền đô la đang ẩn chứa nhiều lỗ hổng kinh tế và chính trị chết người. Một khi những lỗ hổng này bị sức mạnh thị trường hoặc biến động chính trị xuyên thủng, Mỹ và nền kinh tế toàn cầu sẽ đối mặt với một cuộc chấn động chưa từng có.

5.1 Tính bất khả thi của nợ quá mức

Để hiểu vấn đề độc quyền đô la, trước tiên hãy xem xét dữ liệu. Tính đến tháng 3 năm 2025, nợ chính phủ liên bang Mỹ đã vượt quá 36,56 nghìn tỷ USD, tương đương hơn 124% GDP. Con số này nghĩa là gì? Đơn giản, quy mô nợ hàng năm của chính phủ Mỹ đã vượt quá tổng sản lượng kinh tế cả năm.

Tuy nhiên điều kỳ lạ là, khoản nợ khổng lồ của Mỹ không dẫn đến chi phí tài trợ cao hơn. Ngược lại, trong vài thập kỷ qua, Mỹ dựa vào vị thế quốc tế của đô la để liên tục hạ lãi suất vay, khiến chi phí vay cực kỳ thấp. Lợi suất trái phiếu kho bạc Mỹ duy trì ở mức thấp – ví dụ, từ 2020-2024, lợi suất trái phiếu kho bạc 10 năm trung bình chỉ khoảng 2%, trong khi các nước nợ cao như Brazil, lợi suất trái phiếu cùng kỳ thường vượt quá 10% hoặc cao hơn.

Phía sau vẻ đẹp của nợ khổng lồ và chi phí tài trợ thấp này thực ra là một kỳ tích kinh tế khó duy trì. Một khi nhà đầu tư toàn cầu mất niềm tin vào khả năng trả nợ của Mỹ, chi phí nợ sẽ tăng nhanh, uy tín đô la sẽ đối mặt thử thách nghiêm trọng.

Khủng hoảng tài chính dưới chuẩn 2008 chính là lúc độc quyền đô la bị nghi ngờ nghiêm trọng lần đầu. Dù cuối cùng Fed cứu vãn bằng nới lỏng định lượng (QE) quy mô lớn, Mỹ tạm thời vượt qua, nhưng cũng gieo rắc rủi ro nợ và lạm phát sâu hơn.

Từ năm 2020 khi đại dịch COVID-19 bùng phát, chính phủ liên bang Mỹ và Fed tiếp tục QE hơn 4,5 nghìn tỷ USD. Thao tác bơm tiền “máy in tiền” kinh ngạc này một lần nữa đẩy uy tín đô la đến mép vực.

5.2 Làn sóng phản đối hệ thống đô la toàn cầu

Mỹ từ lâu đã sử dụng hệ thống đô la để áp đặt trừng phạt kinh tế và hạn chế thương mại, gây bất mãn nghiêm trọng từ các nước trên thế giới. Dữ liệu cho thấy, chỉ từ 2010 đến 2024, Bộ Tài chính Mỹ đã áp dụng hơn 20.000 lần trừng phạt tài chính và đóng băng tài sản thông qua hệ thống thanh toán đô la đối với các quốc gia, doanh nghiệp và cá nhân khác.

Một ví dụ gần đây: sau khi xung đột Nga-Ukraine bùng phát năm 2022, Mỹ nhanh chóng áp trừng phạt tài chính nghiêm khắc nhất lên Nga: đóng băng khoảng 300 tỷ USD dự trữ ngoại hối Nga, cấm ngân hàng Nga truy cập hệ thống thanh toán đô la SWIFT.

Trước “bá quyền tài chính” của đô la, ngày càng nhiều quốc gia chủ động tìm kiếm giải pháp thay thế, cố gắng né tránh hệ thống thanh toán đô la. Ví dụ khối BRICS (Brazil, Nga, Ấn Độ, Trung Quốc, Nam Phi), từ năm 2023 đẩy mạnh thỏa thuận thanh toán thương mại phi đô la. Dữ liệu cho thấy, riêng năm 2024, tỷ lệ thanh toán phi đô la trong thương mại Trung-Nga đã vượt quá 70%; Ấn Độ và UAE ký thỏa thuận năm 2023 dùng rupee thanh toán thương mại song phương; Brazil và Argentina tích cực thúc đẩy giao dịch bằng tiền nội tệ để giảm phụ thuộc vào đô la.

Thêm nữa, tại thượng đỉnh BRICS tháng 8 năm 2024, đề xuất chính thức về “đồng tiền chung BRICS” đã được đưa ra, dù vẫn trong giai đoạn thăm dò, nhưng rõ ràng cho thấy xu hướng phi đô la đang lan rộng nhanh chóng.

5.3 Thách thức từ tiền tệ phi tập trung

Nếu nỗ lực phi đô la của các quốc gia mới chỉ là bước thử nghiệm ban đầu, thì sự phát triển nhanh chóng của tiền kỹ thuật số đã mở ra một chiến trường hoàn toàn mới cho thị trường tài chính toàn cầu.

Bitcoin, đại diện cho tiền mã hóa, nhờ đặc điểm phi tập trung, không bị kiểm soát bởi một quốc gia đơn lẻ, dần thu hút sự chú ý ngày càng tăng từ nhà đầu tư, doanh nghiệp và cả chính phủ toàn cầu. Theo báo cáo năm 2024 của Đại học Cambridge, toàn cầu đã có hơn 300 triệu người sở hữu hoặc từng sử dụng tiền mã hóa.

Dù Bitcoin chưa thực sự thách thức vị thế đồng tiền dự trữ toàn cầu của đô la, nhưng nó cung cấp một phương án hoàn toàn mới về lưu trữ của cải và thanh toán xuyên biên giới. El Salvador năm 2021 trở thành quốc gia đầu tiên trên thế giới công nhận Bitcoin là tiền tệ hợp pháp, sau đó Cộng hòa Trung Phi làm theo năm 2022. Dù quy mô các quốc gia này nhỏ, nhưng hành động này gửi tín hiệu rõ ràng toàn cầu: chủ quyền tiền tệ không nhất thiết phải dựa vào hệ thống đô la.

5.4 Các kịch bản có thể dẫn đến sụp đổ độc quyền đô la

Từ kinh nghiệm lịch sử, không có đồng tiền bá chủ nào là vĩnh viễn. Những đồng tiền từng huy hoàng như Peso Tây Ban Nha, Florin Hà Lan, Bảng Anh, đều từng sáng chói trên sân khấu lịch sử, nhưng cuối cùng suy tàn. Đô la dù vẫn mạnh, nhưng cũng không tránh khỏi các thách thức chu kỳ.

Các chuyên gia cho rằng có ba kịch bản có thể dẫn đến sụp đổ độc quyền đô la:

Thứ nhất, xu hướng đa cực toàn cầu tiếp tục tăng tốc. Vị thế kinh tế quốc tế của Mỹ dần suy giảm, trọng tâm kinh tế toàn cầu chuyển dịch sang Đông Á, Nam Á, Trung Đông và các thị trường mới nổi khác. Ngày càng nhiều quốc gia dựa trên lợi ích riêng thúc đẩy phổ biến cơ chế thanh toán phi đô la. Nhu cầu về đô la làm đồng tiền dự trữ dần giảm, độc quyền đô la bị pha loãng.

Thứ hai, hệ thống tín dụng nợ Mỹ bị thị trường nghi ngờ nghiêm trọng, Mỹ không thể tiếp tục tài trợ chi phí thấp, lãi suất nợ tăng vọt dẫn đến khủng hoảng nợ chính phủ, uy tín đô la đối mặt khủng hoảng chưa từng có. Trong trường hợp này, thị trường tài chính toàn cầu sẽ bán tháo tài sản đô la, thúc đẩy sụp đổ uy tín đô la, hệ thống đô la tan rã trong chớp mắt.

Thứ ba, tiền kỹ thuật số phổ biến nhanh chóng, khiến thương mại xuyên biên giới toàn cầu không còn phụ thuộc cao vào hệ thống thanh toán đô la. Đặc biệt khi đồng Nhân dân tệ số, Bitcoin và các tiền mã hóa phi tập trung khác trở thành công cụ thanh toán quốc tế chính, sự phụ thuộc toàn cầu vào đô la giảm mạnh, đô la không còn chức năng “vũ khí tài chính” tuyệt đối, độc quyền tự động chấm dứt.

Tuy nhiên, các stablecoin phi tập trung, đặc biệt là stablecoin phi tập trung không liên quan đến tài sản đô la, sẽ trở thành đối thủ cạnh tranh mạnh mẽ thay thế đô la.

6. Stablecoin phi tập trung kết thúc độc quyền đô la

Mười năm qua, sự trỗi dậy nhanh chóng của tiền mã hóa đã mở ra nhiều khả năng ngoài hệ thống tiền tệ truyền thống. Trong xu hướng này, stablecoin với giá trị neo ổn định tương đối, chức năng thanh toán xuyên biên giới thuận tiện và tiềm năng phi tập trung, dần trở thành lực lượng quan trọng thay đổi cục diện tiền tệ hiện tại. Tuy nhiên, cần lưu ý rằng không phải tất cả stablecoin đều đủ tư cách trở thành “ứng cử viên” kết thúc độc quyền đô la trong tương lai.

6.1 Phân loại và cơ chế vận hành stablecoin

Để hiểu sâu về stablecoin, ta chia nó thành ba nhóm:

Nhóm một: Stablecoin cầm cố pháp định

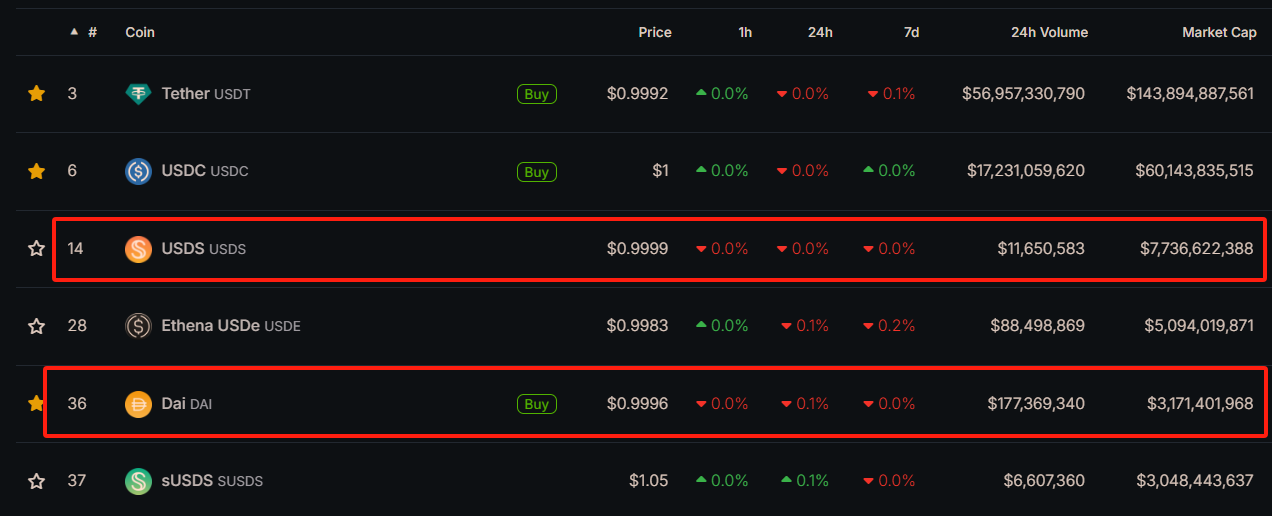

Stablecoin cầm cố pháp định, như tên gọi, là loại stablecoin được phát hành với tài sản thế chấp là tiền pháp định như đô la, euro, và được neo giá 1:1 với các tiền tệ này. Ví dụ nổi tiếng nhất là USDT (Tether) và USDC (USD Coin). Tính đến ngày 9 tháng 4 năm 2025, vốn hóa thị trường USDT đạt 140 tỷ USD, USDC là 60 tỷ USD, tổng cộng chiếm hơn 85% thị phần stablecoin, xem hình dưới.

Ưu điểm lớn nhất của nhóm này là dễ hiểu và rủi ro thấp – miễn là bên phát hành thực sự nắm giữ tài sản pháp định tương đương lượng phát hành, giá trị stablecoin có thể được đảm bảo. Nhưng cũng chính vì vậy, tính ổn định và độ tin cậy của chúng phụ thuộc cao vào uy tín của các tổ chức tập trung (như Tether, Circle).

Tuy nhiên, vấn đề cốt lõi nằm ở đây – các tổ chức tập trung không thể tránh khỏi sự ràng buộc của sức mạnh chính trị, quyền tài phán và quản lý tài chính.

Nhóm hai: Stablecoin cầm cố bằng tiền mã hóa

Stablecoin cầm cố bằng tiền mã hóa sử dụng các tài sản mã hóa khác (như ETH, BTC) làm tài sản thế chấp, thông qua thế chấp vượt mức để đảm bảo giá ổn định, tiêu biểu là DAI (MakerDAO) và LUSD (Liquity) – các stablecoin phi tập trung. MakerDAO vào tháng 8 năm 2024 đã thực hiện tái định vị thương hiệu lớn, đổi tên thành Sky, đồng thời đổi tên stablecoin DAI thành USDS. Để tiện theo dõi, ta tạm dùng tên cũ.

Tính đến cuối tháng 3 năm 2025, vốn hóa DAI + USDS vượt quá 10,8 tỷ USD, là dẫn đầu trong nhóm stablecoin cầm cố bằng tiền mã hóa, xem hình trên. Loại stablecoin này vượt trội hơn hẳn nhóm cầm cố pháp định về mức độ phi tập trung, vì tài sản thế chấp là tài sản mã hóa phi tập trung, quá trình thế chấp và phát hành được thực hiện tự động qua hợp đồng thông minh, về lý thuyết không có không gian thao túng con người.

Nhóm ba: Stablecoin thuật toán (không thế chấp)

Ý tưởng stablecoin thuật toán lần đầu được Basis và sau đó là TerraUSD (UST) đề xuất, loại này không có tài sản pháp định hay tài sản khác thế chấp trực tiếp, mà thông qua thuật toán phức tạp tự động điều chỉnh cung để neo giá trị vào tiền pháp định (thường là đô la). Sự sụp đổ của TerraUSD năm 2022 từng gây chấn động thị trường, khiến thị trường cho rằng stablecoin thuật toán đã thất bại, nhưng các dự án mới như Frax và Reflexer gần đây đang dần khôi phục niềm tin.

Tuy nhiên, do thiếu tài sản thật làm cơ sở, tính ổn định dài hạn của stablecoin thuật toán vẫn chưa được thị trường công nhận.

6.2 Tại sao USDT và USDC không thể kết thúc độc quyền đô la?

Trở lại câu hỏi cốt lõi nhất của bài viết – tại sao các stablecoin như USDT và USDC, được đảm bảo bằng tài sản đô la, lại khó có thể thay thế đô la trở thành đồng tiền bá chủ mới?

Lý do chính là: gốc rễ giá trị của chúng vẫn gắn chặt vào tài sản đô la, trong khi quyền kiểm soát tài sản đô la thuộc về chính phủ Mỹ và các cơ quan quản lý của họ.

Trước tiên, hãy xem xét dữ liệu và ví dụ thực tế:

Năm 2022, trong xung đột Nga-Ukraine, Mỹ áp đặt trừng phạt tài chính chưa từng có lên Nga, đóng băng hơn 300 tỷ USD dự trữ ngoại hối Nga, trong đó có nhiều công cụ tài chính được đảm bảo bằng tài sản đô la. Sau đó, Bộ Tài chính Mỹ ra cảnh báo rõ ràng, yêu cầu tất cả nhà phát hành stablecoin chịu sự quản lý của Mỹ phải đóng băng tài khoản liên quan đến các thực thể Nga.

Công ty Circle (phát hành USDC) nhanh chóng đáp ứng, đóng băng các tài khoản USDC trị giá hàng triệu đô la. Hành động này minh bạch một sự thật: USDC và các stablecoin tương tự được đảm bảo bằng tài sản đô la thực chất chỉ là phiên bản blockchain của đô la, bản chất không thay đổi – tài sản của chúng vẫn chịu sự quản lý mạnh mẽ của cơ quan quản lý Mỹ.

Xét đến USDT. Từ năm 2021 đến 2024, USDT lần lượt đáp ứng yêu cầu từ Bộ Tư pháp Mỹ (DOJ) và Văn phòng Tổng chưởng lý New York (NYAG), đóng băng hàng chục địa chỉ với tổng giá trị hàng trăm triệu đô la. Điều này cho thấy, dù công ty phát hành Tether tuyên bố đăng ký tại Quần đảo Virgin thuộc Anh và không chịu tài phán Mỹ, nhưng dưới áp lực trừng phạt từ mạng lưới thanh toán đô la toàn cầu, Tether vẫn phải “chịu khuất phục” thực hiện đóng băng.

Quan trọng hơn, quyền lực này thực tế giống hệt hệ thống SWIFT trong hệ thống tài chính truyền thống. Mỹ chỉ cần ra lệnh cho bất kỳ nhà phát hành stablecoin nào được đảm bảo bằng tài sản đô la, có thể nhanh chóng đóng băng tài khoản, cắt đứt dòng tiền. Điều này có nghĩa stablecoin được đảm bảo bằng tài sản đô la hoàn toàn không thể thoát khỏi sự kiểm soát trực tiếp của độc quyền đô la, do đó không thể thực sự thay thế vị thế bá chủ của đô la trong thương mại và tài chính toàn cầu.

6.3 Stablecoin thực sự có thể kết thúc độc quyền đô la – Stablecoin phi tập trung, không thế chấp bằng tài sản đô la

Vậy stablecoin thực sự có thể phá vỡ thế bế tắc này phải là loại hoàn toàn tách khỏi tài sản đô la, không thể bị phong tỏa, hoàn toàn phi tập trung.

Loại stablecoin này có đặc điểm gì? Lấy stablecoin phi tập trung DAI của MakerDAO làm điểm khởi đầu, mô hình stablecoin lý tưởng trong tương lai có thể là:

Tài sản thế chấp đa dạng và phi tập trung: Không còn dùng đô la hay tài sản tài chính đô la làm tài sản thế chấp chính, mà dùng BTC, ETH và các tài sản phi tập trung khác làm cốt lõi, thậm chí có thể là dạng mã hóa của vàng hoặc các tài sản phi đô la khác.

Cơ chế quản trị hoàn toàn phi tập trung: Thế chấp, đúc tiền, thanh lý hoàn toàn thực hiện qua hợp đồng thông minh, không một chủ thể tập trung hay sức mạnh quốc gia nào có thể đơn phương kiểm soát hoặc đóng băng tài sản.

Không có điểm thất bại đơn lẻ do quản lý: Tất cả tài sản thế chấp phân bố trên các nút khác nhau toàn cầu, không chính phủ hay tổ chức nào có thể đóng băng hoặc kiểm soát đơn phương, có nghĩa loại stablecoin này hoàn toàn thoát khỏi ảnh hưởng của bá quyền tài chính Mỹ.

Khi tài sản thế chấp của stablecoin hoàn toàn phi đô la, Mỹ thực tế bị loại khỏi sân chơi tiền tệ này, dẫn đến việc họ mất hoàn toàn nguồn thu “thuế đúc tiền” vốn có.

Thuế đúc tiền thực chất là lợi nhuận Mỹ thu được nhờ phát hành đô la, khi toàn cầu chủ động nắm giữ tài sản đô la, ví dụ mỗi năm chính phủ Mỹ tiết kiệm hàng nghìn tỷ USD lãi vay nhờ vị thế dự trữ toàn cầu của đô la (riêng năm 2023, ước tính tiết kiệm lãi vay vượt 250 tỷ USD).

Nhưng khi stablecoin hoàn toàn chuyển sang BTC, ETH hoặc vàng – các tài sản phi đô la – các quốc gia và tổ chức toàn cầu không còn cần nắm giữ đô la hay trái phiếu đô la làm tài sản thế chấp, có nghĩa Mỹ mất quyền in “giấy” đô la với chi phí bằng 0 để đổi lấy hàng hóa thật toàn cầu.

Từ thời điểm này, Bộ Tài chính Mỹ không thể dễ dàng phát hành trái phiếu, thu hút vốn toàn cầu với chi phí thấp như trước nhờ vị thế đồng tiền thanh toán toàn cầu của đô la. Cấu trúc stablecoin mới này thực chất là “chặt củi dưới gốc cây”, trực tiếp cắt đứt kênh kinh tế vô hình giúp Mỹ “thu hoạch” của cải toàn cầu thông qua thuế đúc tiền và tài trợ chi phí thấp.

6.4 Tóm tắt: Stablecoin phi tập trung là chìa khóa kết thúc bá quyền tiền pháp định

Một khi stablecoin phi tập trung thực sự được áp dụng rộng rãi, sẽ hoàn toàn lật đổ cấu trúc tài chính hiện tại:

Thương mại các nước sẽ không cần đi qua hệ thống thanh toán đô la (như SWIFT), thoát khỏi mối đe dọa trừng phạt và đóng băng.

Tính tự do và an toàn trong dòng chảy vốn toàn cầu tăng mạnh, vốn không bị chặn hay đóng băng tùy tiện, không bị dùng làm vũ khí trong đấu tranh địa chính trị.

Chi phí vốn giảm mạnh, không còn phải nộp “thuế đúc tiền” và “thuế đô la” vô hình cho bá quyền đô la.

Cùng với sự trưởng thành của công nghệ blockchain và cơ chế quản trị phi tập trung, nền kinh tế toàn cầu trong tương lai có thể dần thoát khỏi bóng ma độc quyền đô la, bước vào kỷ nguyên tài chính thực sự tự do và cởi mở.

Stablecoin phi tập trung, phi đô la sẽ trở thành một đồng tiền thế giới mới – một đồng tiền thế giới không tạo ra bá quyền mới.

Kết luận

Kỷ nguyên đô la có thể sắp chấm dứt, không phải vì Mỹ không còn mạnh, mà vì toàn cầu không còn muốn giao vận mệnh mình cho một tờ giấy có thể biến thành vũ khí bất cứ lúc nào.

Lịch sử lặp lại nhắc nhở chúng ta: đằng sau tiền tệ chưa bao giờ chỉ là những con số lạnh lùng, mà còn là niềm tin và tự do của con người. Khi đô la liên tục sử dụng vị thế bá chủ để kéo kinh tế toàn cầu vào vực thẳm chia rẽ và stagflation, một trật tự tài chính mới sẽ âm thầm trỗi dậy.

Sự xuất hiện của stablecoin phi tập trung không chỉ là sự đổi mới công cụ tài chính, mà còn là sự thức tỉnh tinh thần tự do tiền tệ của nhân loại. Sự giàu có thực sự an toàn không bao giờ dựa vào cường quyền, mà được xây dựng bằng công nghệ và sự đồng thuận.

Kinh tế toàn cầu trong tương lai chắc chắn thuộc về những đồng tiền phi tập trung – không thể bị đóng băng hay phong tỏa bởi bất kỳ cường quyền nào.

Khi stablecoin không còn phụ thuộc vào tài sản đô la làm thế chấp, độc quyền đô la cũng sẽ mờ nhạt. Chúng ta đang đứng ở điểm ngoặt của một thời đại, chứng kiến không chỉ thắng thua của một cuộc chiến thuế quan, mà còn là khoảnh khắc lịch sử chấm d

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News