Hiệu ứng "thuế quan đối xứng" của Trump gây chấn động lớn hơn dự kiến

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiệu ứng "thuế quan đối xứng" của Trump gây chấn động lớn hơn dự kiến

Thuế quan đối ứng có thể làm gia tăng sự bất định và lo ngại của thị trường, đồng thời làm trầm trọng thêm nguy cơ "stagnflation" (tăng trưởng trì trệ đi kèm lạm phát) của nền kinh tế Mỹ.

Tác giả: Tiêu Kiệt Văn, Lâm Vũ Hân, Nghiên cứu CICC

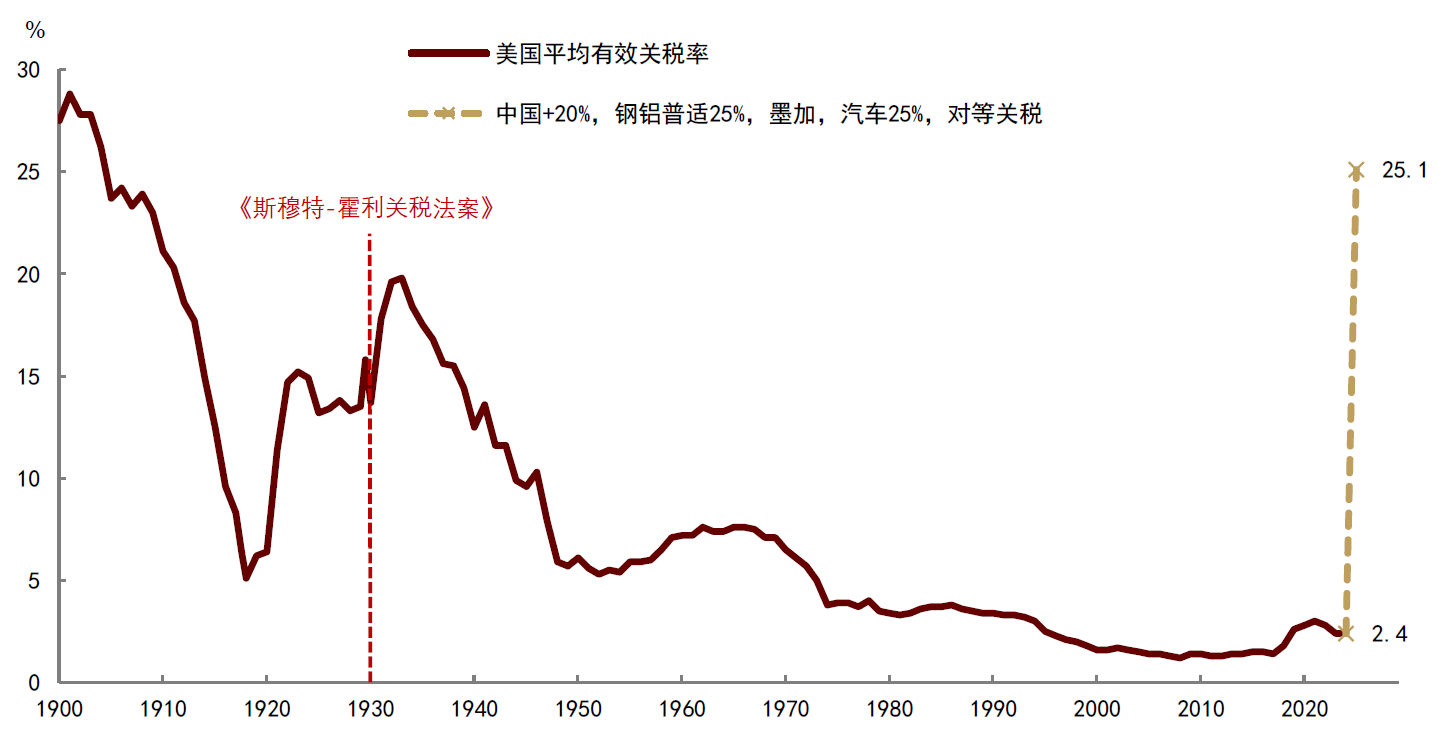

Ngày 2 tháng 4, ông Trump công bố "thuế quan đối ứng", mức độ vượt quá kỳ vọng của thị trường. Thuế quan đối ứng áp dụng kết hợp phương thức thuế quan "toàn diện" với phương thức "một quốc gia - một mức thuế suất", bao gồm hơn 60 nền kinh tế chính. Theo tính toán của chúng tôi, nếu các mức thuế này được thực thi đầy đủ, tỷ lệ thuế quan hiệu lực của Mỹ có thể tăng mạnh 22,7 điểm phần trăm từ mức 2,4% năm 2024 lên 25,1%, mức này sẽ vượt qua mức thuế quan sau khi Đạo luật Thuế quan Smoot-Hawley năm 1930 được ban hành. Chúng tôi cho rằng, thuế quan đối ứng có thể làm gia tăng sự bất ổn và lo ngại của thị trường, đồng thời làm trầm trọng thêm nguy cơ "tăng trưởng trì trệ - lạm phát" (stagflation) cho nền kinh tế Mỹ. Tính toán của chúng tôi cho thấy, thuế quan có thể đẩy chỉ số PCE lạm phát của Mỹ tăng thêm 1,9 điểm phần trăm, làm giảm tốc độ tăng trưởng GDP thực tế 1,3 điểm phần trăm, mặc dù cũng có thể mang lại nguồn thu ngân sách hơn 700 tỷ USD. Trước rủi ro stagflation, Cục Dự trữ Liên bang Mỹ (FED) chỉ còn cách chờ đợi quan sát, khó có khả năng cắt giảm lãi suất trong ngắn hạn. Điều này sẽ tiếp tục làm gia tăng rủi ro suy giảm kinh tế, tăng áp lực điều chỉnh giảm của thị trường.

Một, Nội dung cụ thể của thuế quan đối ứng

Chiều ngày 2 tháng 4 theo giờ Mỹ, ông Trump đã công bố chính sách liên quan đến thuế quan đối ứng và ký lệnh hành pháp tổng thống[1]. Trong khung thuế quan đối ứng (reciprocal tariffs), áp dụng kết hợp thuế toàn diện "trùm thảm" với thuế theo từng quốc gia riêng biệt ("case-by-case"), theo như mô tả của Nhà Trắng:

► Mỹ sẽ áp thêm mức thuế cơ bản 10% đối với tất cả hàng hóa nhập khẩu.

Điều này phù hợp với cam kết trước đó của ông trong chiến dịch tranh cử là áp thuế toàn diện 10%. Các ngành đã áp mức thuế 25% như thép, nhôm, ô tô sẽ không chịu ảnh hưởng bởi sắc lệnh này. Ngoài ra, đồng, dược phẩm, chất bán dẫn, gỗ, một số kim loại then chốt và sản phẩm năng lượng cũng được miễn trừ khỏi khung thuế đối ứng; đây là những mặt hàng mà ông Trump trước đó từng đề cập kế hoạch áp thuế cao hơn nhưng thời điểm thực hiện và mức thuế cụ thể vẫn chưa được công bố[2].

► Một số quốc gia và khu vực sẽ phải đối mặt với mức thuế cao hơn.

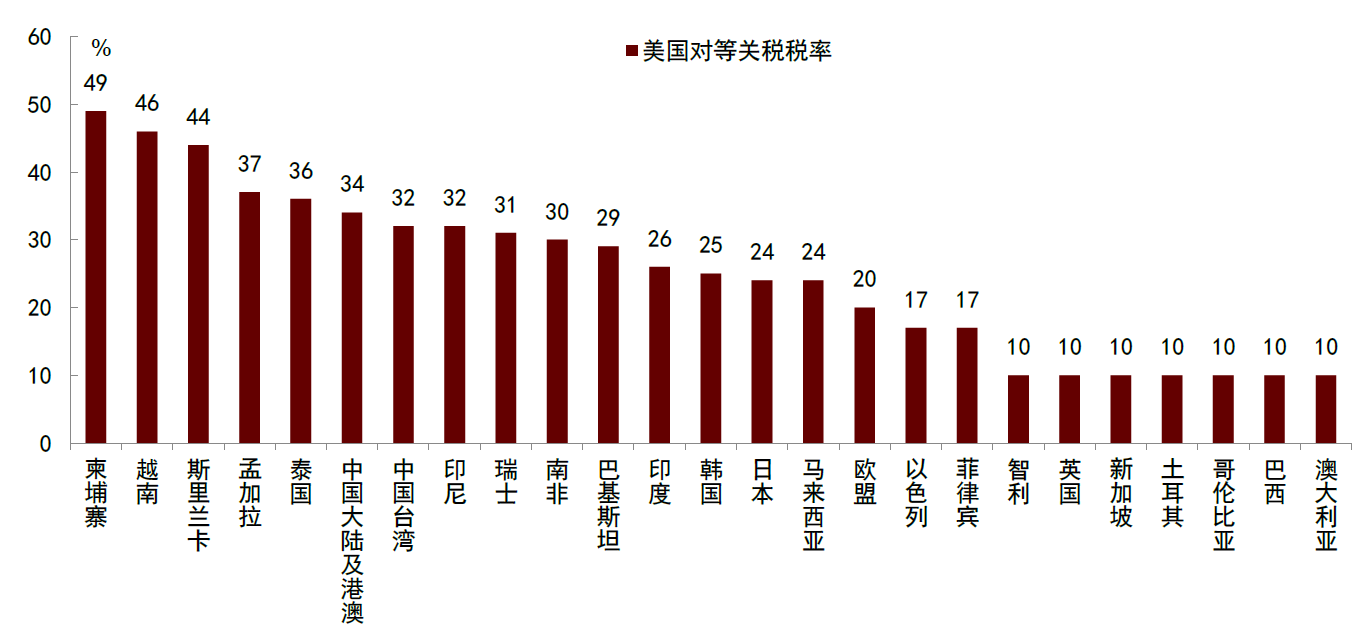

Hiện tại phụ lục chi tiết về mức thuế cụ thể trong sắc lệnh hành pháp tổng thống vẫn chưa được đăng tải trên trang web chính thức của Nhà Trắng, tuy nhiên theo phát biểu của ông Trump, các nền kinh tế bị áp mức thuế đối ứng cao hơn bao gồm EU (20%), Nhật Bản (24%), Hàn Quốc (25%), Trung Quốc (34%), Đài Loan Trung Quốc (32%), Ấn Độ (26%), Thái Lan (36%) v.v.[3]. Ngoài ra, trong một tài liệu Fact Sheet khác do Nhà Trắng công bố, ông Trump đã ký sắc lệnh hành pháp chấm dứt chính sách miễn thuế đối với các gói nhỏ dưới 800 USD kể từ ngày 2 tháng 5, thay vào đó đánh thuế 30% hoặc 25 USD mỗi kiện (sau ngày 1 tháng 6 sẽ tăng lên 50 USD mỗi kiện)[4].

Nhìn chung, phạm vi các quốc gia và khu vực bị áp mức thuế cao hơn này về cơ bản phù hợp với nhận định trước đó của Bộ trưởng Tài chính Mỹ Bessent rằng chính quyền Trump đang tập trung thuế đối ứng vào các nền kinh tế duy trì cán cân thương mại mất cân đối kéo dài với Mỹ[5], cũng tương tự với đánh giá trước đó của chúng tôi trong báo cáo Triển vọng về “thuế quan đối ứng” của Trump, tức là các quốc gia và khu vực có thặng dư thương mại và mức thuế suất cao hơn sẽ dễ trở thành mục tiêu bị áp thuế đối ứng. Tuy nhiên, mức thuế thực tế được áp thậm chí còn cao hơn giả định trong kịch bản cực đoan trước đó của chúng tôi.

► Mexico và Canada tiếp tục được miễn trừ theo khung USMCA, không chịu tác động bổ sung từ thuế đối ứng.

Sắc lệnh hành pháp nêu rõ, các mức thuế trước đây áp đặt để chống nhập cư trái phép và ma túy fentanyl vẫn có hiệu lực, nhưng thời gian miễn trừ được kéo dài, nghĩa là tất cả hàng hóa của Canada hoặc Mexico đáp ứng điều kiện Hiệp định USMCA tiếp tục được hưởng ưu đãi khi nhập khẩu vào thị trường Mỹ; tuy nhiên, các hàng hóa của Canada hoặc Mexico không tuân thủ yêu cầu USMCA hiện phải chịu thêm mức thuế giá trị gia tăng bổ sung 25% (riêng năng lượng Canada là 10%).

► Về thời điểm triển khai, theo sắc lệnh hành pháp, tất cả hàng hóa nhập khẩu vào lãnh thổ hải quan Mỹ sẽ chịu mức thuế giá trị gia tăng bổ sung 10% kể từ ngày 5 tháng 4 năm 2025; đối với các đối tác thương mại phải chịu mức thuế đối ứng cao hơn, mức thuế mới sẽ được áp dụng từ ngày 9 tháng 4.

Tính toán của chúng tôi cho thấy, nếu các mức thuế nói trên được thực hiện đầy đủ, tỷ lệ thuế quan hiệu lực của Mỹ sẽ tăng mạnh 22,7 điểm phần trăm từ mức 2,4% năm 2024 lên 25,1%. Mức này vượt qua cả kịch bản cực đoan trong báo cáo triển vọng Triển vọng về “thuế quan đối ứng” của Trump của chúng tôi, đồng thời cũng vượt qua mức thuế quan Mỹ sau khi Đạo luật Thuế quan Smoot-Hawley năm 1930 được thực hiện (Biểu đồ 2).

Hai, Thuế quan đối ứng làm trầm trọng thêm sự bất định

Theo chúng tôi, thuế quan đối ứng không chỉ không làm giảm sự bất định mà còn làm gia tăng thêm lo ngại.

Thứ nhất, phạm vi rộng và mức độ lớn của thuế quan đối ứng sẽ gây ảnh hưởng nghiêm trọng đến nền kinh tế Mỹ và toàn cầu. Sau khi thuế quan được áp dụng, các quốc gia sẽ phản ứng ra sao? Họ sẽ trả đũa hay chịu đựng? Nếu chọn biện pháp trả đũa, có thể dẫn đến leo thang chiến tranh thuế quan, tạo thêm áp lực giảm đối với nền kinh tế toàn cầu, rủi ro này đáng được lưu ý.

Thứ hai, sau thuế quan đối ứng, liệu có thêm các mức thuế nữa không? Ông Trump trước đó từng tuyên bố có kế hoạch áp thuế đối với chất bán dẫn, sản phẩm y tế, gỗ, đồng... Vậy các biện pháp này sẽ được thực hiện khi nào? Ngoài ra, thuế quan đối ứng không bao gồm Mexico và Canada, hiện tại hàng hóa nhập khẩu từ hai nước này đáp ứng Hiệp định USMCA được miễn thuế, vậy chính sách sắp tới sẽ thay đổi thế nào cũng còn nhiều bất định.

Thứ ba, thuế quan đối ứng sẽ kéo dài bao lâu? Liệu trong tương lai có thể thông qua đàm phán để giảm xuống không? Nếu đàm phán, thì khi nào có thể bắt đầu? Về dài hạn, ông Trump hy vọng thông qua việc tăng thuế để thúc đẩy sản xuất quay trở lại Mỹ, đồng thời dùng nguồn thu từ thuế để bù đắp thâm hụt ngân sách do cắt giảm thuế. Nếu ông Trump kiên quyết đạt được các mục tiêu này, liệu có phải nghĩa là thuế quan sẽ không tạm thời mà có tính bền vững nhất định? Những câu hỏi này hiện vẫn chưa có lời giải đáp.

Ba, Tác động đến nền kinh tế Mỹ

Nếu các mức thuế nói trên tiếp tục duy trì, nền kinh tế Mỹ sẽ đối mặt với rủi ro stagflation nghiêm trọng hơn. Trước hết, suy giảm tăng trưởng kinh tế là điều khó tránh khỏi. Xét ở cấp độ vi mô, sau khi tăng thuế, doanh nghiệp đối mặt với hai lựa chọn: tăng giá hoặc không tăng giá. Nếu chọn tăng giá, người tiêu dùng sẽ gánh chi phí cao hơn, nhu cầu sẽ chậm lại, gia tăng áp lực suy giảm kinh tế. Nếu chọn không tăng giá, lợi nhuận doanh nghiệp sẽ bị ép chặt, nhu cầu về lao động sẽ yếu đi, cuối cùng cũng dẫn đến suy giảm kinh tế.

Xét ở cấp độ vĩ mô, bản chất thuế quan là chính phủ tăng thuế, doanh nghiệp và người tiêu dùng gánh chi phí, hiệu ứng tương đương thắt chặt tài khóa. Việc ông Trump tăng thuế sẽ khiến tiền tệ chảy từ khu vực tư nhân về chính phủ, tài sản ròng khu vực tư nhân giảm, chi tiêu đầu tư và tiêu dùng sẽ bị kiềm chế. Giữa khu vực tư nhân, ai sẽ gánh chi phí thuế quan phụ thuộc vào năng lực thương lượng giữa nhà sản xuất các nước và người tiêu dùng Mỹ, cũng như biến động tỷ giá giữa các quốc gia/khu vực đó so với đồng đô la Mỹ. Tất nhiên, nguồn thu thuế này trong tương lai có thể được hoàn lại cho doanh nghiệp và người tiêu dùng Mỹ thông qua cắt giảm thuế, nhưng ít nhất trong ngắn hạn, nó sẽ gây ảnh hưởng tiêu cực đến tổng cầu.

Thứ hai, thuế quan sẽ đẩy giá cả tăng, gia tăng áp lực lạm phát trong ngắn hạn. Mặc dù nhu cầu yếu dần sẽ cuối cùng kiềm chế lạm phát, nhưng trước đó người tiêu dùng có thể phải trải qua một đợt tăng giá. Theo khảo sát của Đại học Michigan, kỳ vọng lạm phát một năm tới của người tiêu dùng Mỹ tháng 3 tăng mạnh lên 5%, mức cao nhất kể từ năm 2022; kỳ vọng lạm phát 5-10 năm tới tăng lên 4,1%, mức cao nhất kể từ năm 1993 (Biểu đồ 3). Việc áp thuế đối ứng sẽ làm trầm trọng thêm áp lực tăng giá trong ngắn hạn, từ đó gia tăng rủi ro tự củng cố kỳ vọng lạm phát.

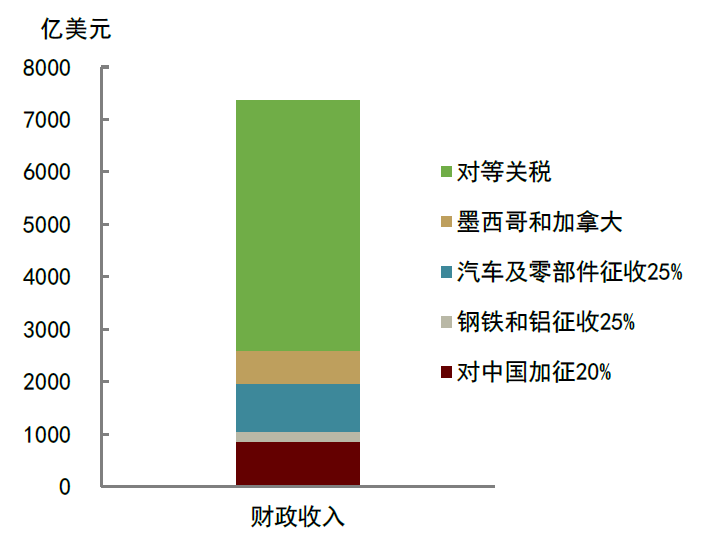

Tính toán của chúng tôi cho thấy, trên cơ sở thuế trước đó, cộng thêm thuế đối ứng, có thể đẩy chỉ số PCE lạm phát của Mỹ tăng thêm 1,9 điểm phần trăm, tăng thu ngân sách Mỹ 737,4 tỷ USD, làm giảm tốc độ tăng trưởng GDP thực tế của Mỹ 1,3 điểm phần trăm (Biểu đồ 4). Tính toán trên chưa xét đến biến động tỷ giá. Nếu đồng đô la Mỹ tăng giá, tác động đối với Mỹ sẽ giảm. Ngược lại, tác động tiêu cực sẽ gia tăng. Ngoài ra, chúng tôi giả định người tiêu dùng Mỹ và nhà sản xuất nước ngoài chia đều tổn thất thuế quan, tức là một nửa chi phí tăng được chuyển sang người tiêu dùng Mỹ, một nửa còn lại do đối tác thương mại gánh, đồng thời giả định hệ số bội số thuế của Mỹ trong vòng một năm khoảng 1. Nếu khả năng thương lượng của người tiêu dùng Mỹ yếu, tác động tiêu cực đối với nền kinh tế sẽ còn lớn hơn.

Bốn, Hàm ý đối với chính sách tiền tệ

Trước rủi ro stagflation, FED chỉ còn cách chờ đợi quan sát, khó có khả năng cắt giảm lãi suất trong ngắn hạn. Theo tính toán phía trên, thuế quan đối ứng có thể gây rủi ro lạm phát lớn, cộng thêm kỳ vọng lạm phát của người tiêu dùng hiện đang tăng, điều này buộc FED phải tái tập trung trọng tâm chính sách vào "kiểm soát lạm phát". Chúng tôi cho rằng, sau khi thuế đối ứng được áp dụng, FED cần ít nhất hai tháng để đánh giá tác động thực tế của nó đối với lạm phát. Do đó, trừ khi tình hình kinh tế Mỹ cực kỳ suy yếu, nếu không FED khó có thể đưa ra quyết định cắt giảm lãi suất trong nửa đầu năm. Việc FED khó cắt giảm lãi suất đồng nghĩa với việc "quyền chọn bán khống FED" (Fed put) vắng bóng, điều này sẽ tiếp tục gia tăng rủi ro suy giảm kinh tế Mỹ, tăng áp lực điều chỉnh giảm của thị trường.

Biểu đồ 1: Mức thuế quan đối ứng của Mỹ

Nguồn: Nhà Trắng, NBC News, Bộ phận Nghiên cứu CICC

Biểu đồ 2: Tỷ lệ thuế quan hiệu lực của Mỹ sẽ tăng mạnh

Ghi chú: 1900-1918 và 2024 là năm tài chính của chính phủ Mỹ, 1919-2023 là năm dương lịch, 2025 là ước tính của tác giả.

Nguồn: USITC, Wind, Bộ phận Nghiên cứu CICC

Biểu đồ 3: Kỳ vọng lạm phát của người tiêu dùng Mỹ tăng mạnh

Nguồn: Haver, Bộ phận Nghiên cứu CICC

Biểu đồ 4: Dự kiến thu ngân sách Mỹ sẽ tăng nhờ thuế quan

Nguồn: USITC, Wind, Bộ phận Nghiên cứu CICC

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News