Viết trong thời điểm thị trường ảm đạm: Đừng dừng lại

Tuyển chọn TechFlowTuyển chọn TechFlow

Viết trong thời điểm thị trường ảm đạm: Đừng dừng lại

Trong thị trường không ngừng thay đổi, sự đình trệ chính là cái chết.

Tác giả: Joel John và Siddharth

Biên dịch: TechFlow

Xin chào!

Vài ngày trước, tôi nhận ra một vấn đề trong cách chúng tôi viết lách. Hầu hết thời gian, bài viết của chúng tôi là các chủ đề kỹ thuật dành cho những người sáng lập và nhà đầu tư. Điều đó cũng tốt. Chúng tôi bỏ qua drama, chính trị và lừa đảo, vui vẻ làm mọt sách, dành hàng tuần để nghiên cứu những chủ đề có thể đọc xong trong vài phút. Nhưng chúng tôi không ở trong giới hàn lâm mà đang ở trên thị trường tự do, cùng các nhà sáng lập đầu tư và xây dựng. Vì vậy, việc theo sát những gì đang xảy ra xung quanh rất quan trọng.

Nếu tôi kể với bác sĩ tâm lý về trải nghiệm sáu tháng qua trong ngành tiền mã hóa, tôi sẽ tóm tắt như thế này:

Một đứa trẻ 13 tuổi tung ra một đồng tiền Meme rồi bán tháo nó. Scotty Pippen của đội Chicago Bulls sau khi mơ về Satoshi Nakamoto, bằng cách nào đó đã dự đoán được giá Bitcoin. Nhân tiện, Jack Dorsey có thể chính là Satoshi. Một người Pháp kiếm được 28 triệu USD nhờ đặt cược Trump đắc cử. À phải, Trump vừa ra mắt một đồng Meme ngay trước khi nhậm chức. Hai tuần trước, tổng thống Argentina cũng thử điều tương tự và bay hơi mất 4 tỷ USD giá trị. Giờ đây phe đối lập đang cố gắng lật đổ ông ta. Mọi người thua lỗ trên sàn giao dịch của Su Zhu. À quên, cô gái Hawk Tuah cũng ra token và kết quả là bị rug. Dave Portnoy cũng ra token và cũng bị “rugged”. CZ nói về chú chó tên Broccoli của mình, dường như đồng tiền đó chưa bị “rugged” – ít nhất là hiện tại.

Đồng Meme giờ đây có sức mạnh lật đổ tổng thống, đúng là tác động xã hội sâu rộng.

Không phải là không có chuyện tốt xảy ra trong ngành chúng ta. Tháng Mười, UAE làm rõ họ sẽ không đánh thuế tiền mã hóa. Tại Mỹ, ngân hàng giờ có thể lưu ký Bitcoin. Có người kiếm được 25.000 USD bằng cách lừa chuyển tiền từ đại lý. À phải, Marc Andreessen chuyển 50.000 USD cho một đại lý, khiến vốn hóa một đồng tiền tăng lên 1 tỷ USD. Đồn đại rằng chính phủ Mỹ đang phát triển kho dự trữ chiến lược tiền mã hóa. OpenSea có thể cuối cùng sẽ phát hành token để cứu trợ những người giao dịch NFT thua lỗ nặng nề năm 2022. FalconX đã mua lại Arbelos. Coinbase làm rõ SEC đã rút toàn bộ vụ kiện chống lại họ. Tuần trước, Bybit sống sót sau cuộc tấn công lớn nhất trong lịch sử nhân loại.

Chìa khóa là, chúng ta là một tập hợp những con người bền bỉ. Nhưng phần lớn tâm lý tập thể của chúng ta đều xoắn chặt vào tin xấu – loại tin tức bị thúc đẩy bởi giá cả, pha trộn giữa gian lận và vô số sự lúng túng. Bạn không khỏi tự hỏi: “Liệu mình thật sự đang đồng hành cùng lũ hề này? Mình đang ở rạp xiếc à? Mình là con khỉ trong trò chơi này sao?” Tất cả thật quá mệt mỏi. Đặc biệt khi xét đến việc bộ não con người chỉ xử lý được 10 byte mỗi giây khi suy nghĩ.

Trong cảnh tượng trực tiếp về cơn cuồng loạn lừa đảo độ phân giải 4K, tôi nên đối phó mọi thứ thế nào?

Nếu bạn không chủ ý thiết lập ranh giới, làm việc trong ngành tiền mã hóa giống như ném tế bào não của bạn vào vòng xoáy các tiêu đề, quay với tốc độ ánh sáng cho tới khi nhiệt lượng mặt trời bay hơi toàn bộ ký ức quý giá của bạn.

Một quá trình điên rồ dần dần, được đánh dấu bằng thanh lý và luồng tin tức vô tận nhưng thường thì vô nghĩa. Như lang thang trong địa ngục Dante, từ tội lỗi này sang tội lỗi khác.

Đó là lý do vì sao chúng tôi, với tư cách một phương tiện truyền thông thời sự, có xu hướng giữ khoảng cách với những sự kiện kịch tính hằng ngày.

Nhưng xét đến tình trạng thị trường hiện tại và phản hồi chúng tôi nghe được từ các nhà sáng lập, tôi cảm thấy đã đến lúc thực hiện một "kiểm tra vibe" (vibe check) về bầu không khí văn hóa hiện tại. Có thể nói, để ứng phó với giai đoạn "vibecession" (suy thoái vibe) ngắn hạn mà chúng ta đang trải qua.

Thời đại “Memesis”

Bài viết của David Perell về triết lý đầu tư của Peter Thiel là một trong những bước ngoặt then chốt trong sự nghiệp của tôi.Bài viết

Một trong những chủ đề đó là “mimesis” (bắt chước). Khái niệm “mimesis” theo định nghĩa của Rene Gerard xoay quanh xu hướng con người bắt chước và cạnh tranh lẫn nhau.

Hãy nghĩ về lựa chọn nghề nghiệp khi bạn 17 tuổi: bạn sẽ nhìn xem những người thông minh nhất cùng lứa đang làm gì, hoặc một người trưởng thành nào đó có lối sống mà bạn ao ước, rồi chọn con đường nghề nghiệp giống họ. Là con người, chúng ta thiên về bắt chước và cạnh tranh với đồng đẳng, vì mở đường mới đòi hỏi mức tải nhận thức cực kỳ cao. Chúng ta thích cảm giác an toàn khi “đi theo đám đông”.

Điều này cũng áp dụng với các công ty khởi nghiệp.

Hãy nhốt đủ nhiều người thông minh vào một căn phòng, bạn sẽ thấy họ bắt chước và cạnh tranh lẫn nhau. Gắn nhãn một tổ chức tăng tốc hoặc quỹ đầu tư (như Sequoia hay YCombinator) là “người dẫn đầu”, và chúng ta sẽ thấy một nhóm người thông minh thi nhau gia nhập – không chỉ để mở khóa nguồn lực tài chính, mà còn vì địa vị mà nó mang lại.

YC hiểu rõ điều này, do đó tuyên bố tỷ lệ chấp nhận thấp hơn cả Harvard. Địa vị không phải là món hàng bán công khai, nhưng chắc chắn tồn tại ngầm trong tâm trí. Đó là lý do tại sao những thanh niên 20 tuổi đầy nhiệt huyết và tham vọng lại dọn đồ, chuyển tới San Francisco, trả tiền thuê nhà đắt đỏ, mong muốn tiến thêm một bậc trên thang địa vị.

“Mimesis” thúc đẩy chúng ta theo đuổi việc trở thành người giỏi nhất trong lĩnh vực mình chọn, để thỏa mãn khát vọng địa vị

Ảnh từ blog của Luke Burgis

Lúc 15 tuổi, tôi từng tự hỏi tại sao nhiều quỹ VC Ấn Độ lại hình thành thế giới quan của mình chỉ dựa trên các bài đăng Twitter của các cộng sự A16z.

Sau một thập kỷ làm việc trong lĩnh vực đầu tư mạo hiểm, tôi mới nhận ra họ chỉ đơn giản là đang bắt chước cách làm của “những ông lớn”. Nếu bạn có thể “sao chép” những thứ tốt nhất, tại sao lại phải đổi mới? Đây có phải là lợi thế? Chưa chắc. Nhưng nó kiếm được tiền. Đó là lý do tại sao thị trường xuất hiện một loạt sản phẩm “theo đuôi”. Nhiều người bắt chước và cải tiến một ý tưởng.

Giống như Facebook không phải nền tảng mạng xã hội đầu tiên. Instagram không phải nền tảng chia sẻ phương tiện đầu tiên, Spotify cũng tuyệt nhiên không phải dịch vụ stream nhạc đầu tiên.

Sự lặp lại và cải tiến mang lại lợi ích cho người tiêu dùng. Ban đầu, thị trường trở nên đông đúc, nhưng theo thời gian, thị trường sẽ quyết định ai sống sót. Vì vậy, bạn cần nhiều người sáng lập và nhiều VC cùng giải quyết một vấn đề, thường là bằng các giải pháp tương tự.

Keith Gill là Soros của cổ phiếu Meme. Murad là Soros của tiền Meme. Tôi đang cố gắng trở thành Soros của bản tin.

Trong thị trường thanh khoản, tình trạng này phổ biến. George Soros nổi tiếng vì bán khống đồng bảng Anh, đánh bại Ngân hàng Anh. Keith Gill – biệt danh “Roaring Kitty” – trở nên nổi tiếng nhờ châm ngòi cho cơn sốt GameStop. Cả hai đều chuyên kéo phần lớn người tham gia thị trường vào giao dịch mà họ đã tham gia. Soros thuyết phục các trader bán khống đồng bảng, gây áp lực lên Ngân hàng Anh. Các nhà đầu tư GameStop đẩy giá cổ phiếu lên cao, cho đến khi Robinhood can thiệp hạn chế bán khống.

Những gì Roaring Kitty làm chẳng qua là phiên bản hiện đại của “lý thuyết phản thân” (reflexivity) của Soros – cả hai đều là kiến trúc sư của chu kỳ tự củng cố. Một giao dịch lớn thu hút sự chú ý, mọi người đổ xô vào, giá tăng, càng nhiều người tham gia, tài sản bất ngờ lập đỉnh mới.

Trong thời của Soros, không có Twitter để người ta bàn tán vô tận. Thực tế, ông từng rời thị trường để nghiên cứu triết học, viết sách. Nhưng ngày nay, bạn chỉ cần đăng bảng xếp hạng các đồng Meme là có thể kéo người ta vào giao dịch. Thứ mà Soros gọi là phản thân chính là cơn sốt tiền Meme mà chúng ta gọi ngày nay.

Người ta thường tranh luận rằngchủ nghĩa hư vô tài chínhmới là lý do khiến người bình thường đầu tư vào tiền Meme. Họ cho rằng thế hệ này nhận ra mình ở tuổi 30 không có nghề nghiệp ổn định, bạn đời hay ngôi nhà, nên đặt cược vào những mã ngẫu nhiên trên Twitter, hy vọng phá vỡ hệ thống tài chính đã khiến họ phá sản (và tiếp tục phá sản họ). Nhưng tôi cho rằng lập luận này không đứng vững.

Lý do thực sự là “mimesis”, tức là bắt chước.

Đúng vậy, cái thứ quyết định lựa chọn nghề nghiệp của bạn, quyết định YC đầu tư vào startup nào, quyết định cách Keith Gill kiếm tiền, cũng chính là nguyên nhân khiến bạn thua lớn trên đống token lộn xộn kiểu TrumpShibuInuWallDoesnotExistcoin.

Ảnh từ tweet của Murad

Để tôi giải thích điều gì xảy ra khi internet phá vỡ rào cản tiếp cận thị trường tài chính và hàng rào thông tin.

Thông thường mọi chuyện diễn ra như sau:

Bạn thấy một đứa trẻ 17 tuổi trên TikTok hoặc Instagram giảng về “con đường giàu có”, đồng thời chia sẻ đồng Meme mà nó đã giao dịch hôm trước. Quản lý truyền thông xã hội trong văn phòng khoe một NFT trị giá 150.000 USD trên LinkedIn. Bạn nhìn hóa đơn chồng chất và cảm thấy tìm được lối thoát khác. Bạn bè chia sẻ một mã chứng khoán trong nhóm WhatsApp. Một sàn giao dịch niêm yết đồng tiền mới, biểu tượng là một con chó đội mũ. Bạn nghĩ: “Đây chính là cơ hội.” Bạn đầu tư 100 đô la, thấy nó tăng lên 117 đô. Bạn nghĩ: “Nếu mình đầu tư 1.000 đô thì sao? Hay 10.000 đô?” Không biết từ lúc nào, thẻ tín dụng đã cháy sạch, bạn chìm sâu vào đó.

Lưu ý: Việc nhắc đến Murad ở đây là để bày tỏ sự kính trọng trước ảnh hưởng to lớn của anh ấy đối với thị trường tiền Meme, chứ không phải để chế giễu. Anh ấy đã định nghĩa danh mục tiền Meme ngày nay, giống như Keith Gill từng định nghĩa cổ phiếu Meme.

Pump It

Sự xuất hiện của Bitcoin vào năm 2009 đã hoàn toàn đảo lộn cách vận hành vốn trên mạng.

Bạn có thể cung cấp “lao động” thông qua “proof-of-work” (PoW, thứ đảm bảo an ninh mạng), và nhận Bitcoin như phần thưởng. Do giá trị tài sản trong tương lai sẽ tăng thêm do nhu cầu và áp lực giảm phát, nên giá trị tương lai của lao động hiện tại cao hơn.

Con người do đó có động lực cung cấp sức mạnh tính toán cho mạng và nắm giữ Bitcoin. Nhưng khi ICO xuất hiện, việc phát hành tài sản đã tách khỏi bằng chứng lao động; bạn có thể鑄 tạo token mà không cần lao động.

Từ tháng 3/2017 đến 2018, ICO đã huy động khoảng 28 tỷ USD.

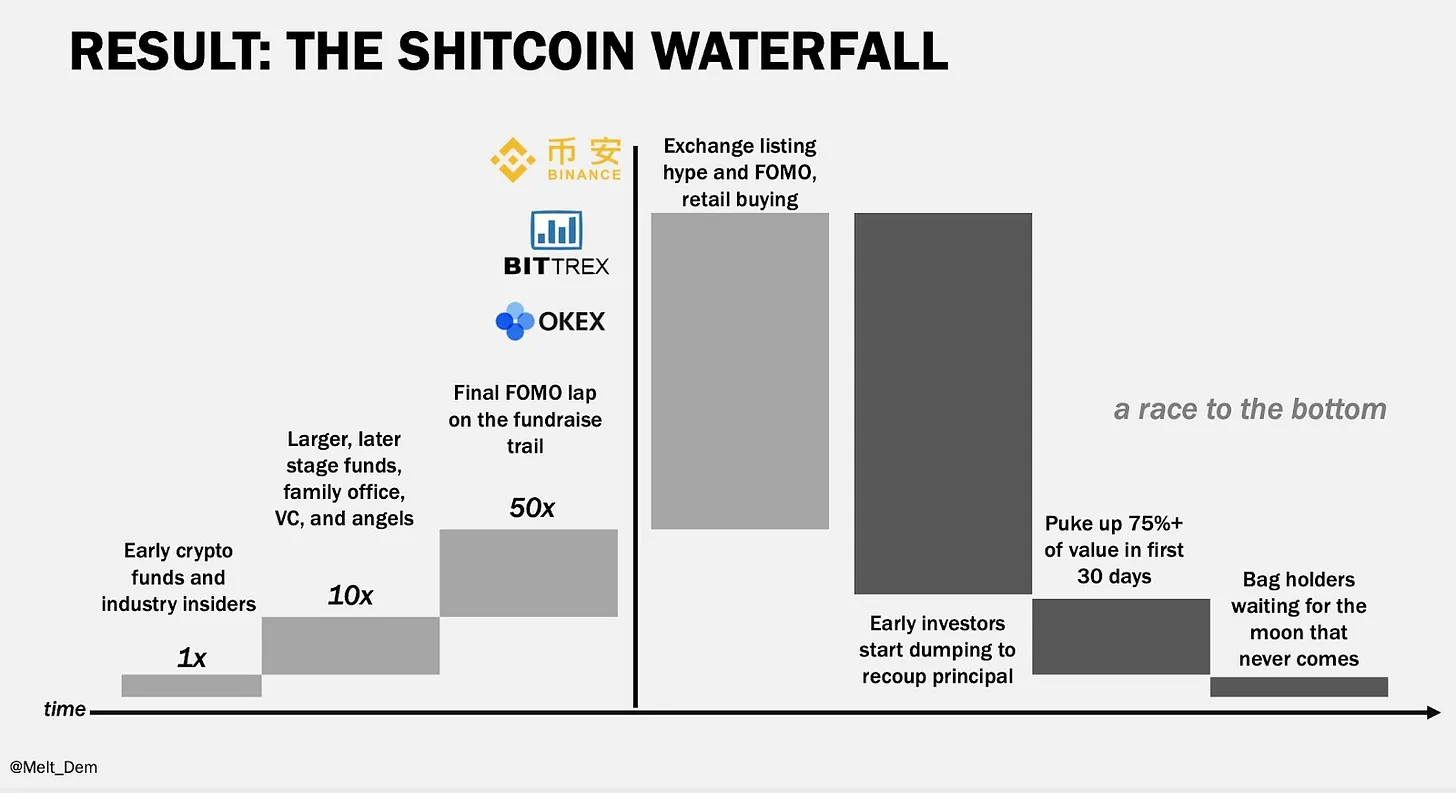

Các quỹ VC tuyên bố đây là tương lai của “tài chính”, cho phép cá nhân phối hợp vốn và tài nguyên khởi động mạng mới. Nghe có lý, cho đến khi bạn phát hiện các quỹ VC thường đầu tư với định giá thấp (ví dụ 10 triệu USD), rồi chỉ vài tháng sau đã gây quỹ với định giá cao hơn rất nhiều (ví dụ 100 triệu USD).

Trong giới VC truyền thống, sự điên rồ này từng xảy ra vào thời điểm bong bóng dot-com cách đây 18 năm, và tiền mã hóa đã tái hiện lại điều đó.

Từ năm 2018 đến 2023, thị trường phát hành token dần trưởng thành. Chúng ta không còn cơn sốt ICO, nhưng các quỹ VC vẫn say mê đầu tư định giá thấp, cố gắng niêm yết với định giá cao. Đó là hình thức chênh lệch giá (arbitrage).

Hình: Video này của Meltem Demirors giải thích rất rõ cách phân bổ vốn trong tiền mã hóa bắt đầu rơi tự do ngay khi token niêm yết

Việc huy động vốn với định giá thấp không sai, nhưng việc bán lại cho nhà đầu tư nhỏ lẻ với mức phí cao mà không có tiến triển thực chất thì cực kỳ ăn bám. Chamath cũng dùng chiến lược tương tự với SPAC (công ty mua lại đặc biệt) trong giai đoạn thị trường COVID năm 2020. Hiện tại, SPAC do ông ta phát hành trung bình đã giảm 42%.

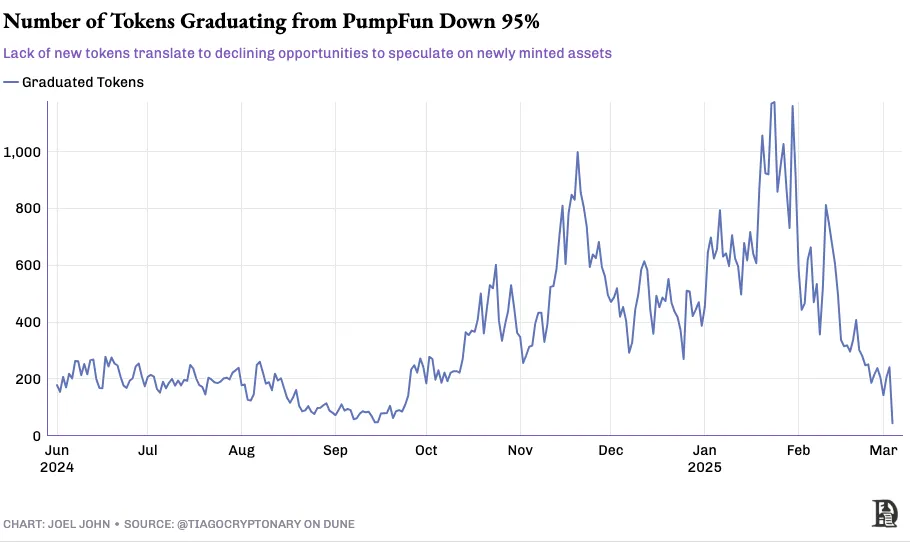

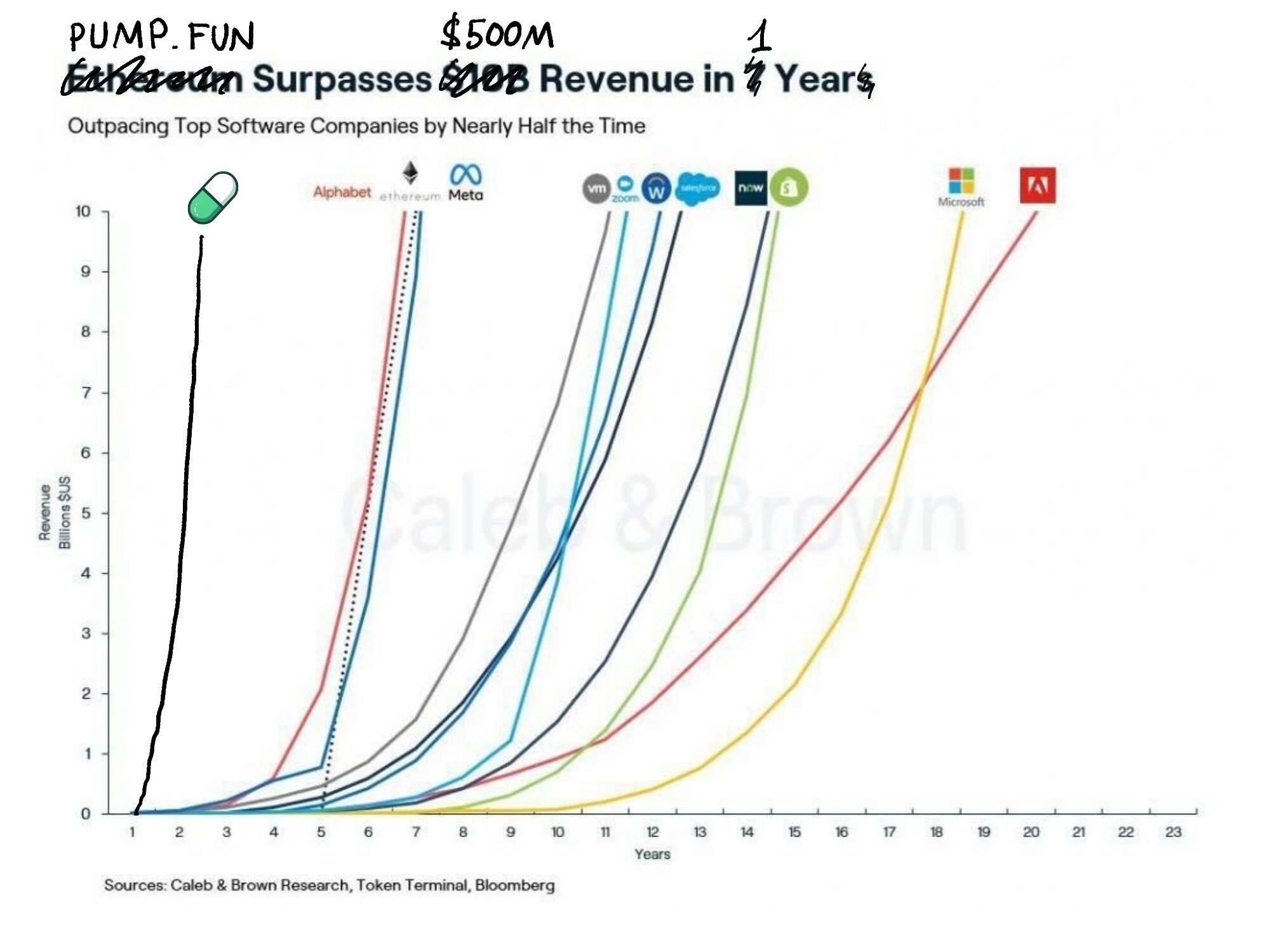

Bây giờ, bất kỳ ai cũng có thể trở thành Chamath hay quỹ VC riêng của mình chỉ với một cú nhấp trên PumpFun. PumpFun có thể là sản phẩm tài chính sáng tạo nhất thế kỷ qua, hoặc cũng có thể là nền tảng ăn bám nhất. Sự thật có lẽ nằm ở giữa. Tiền Meme đối với thị trường giống như nội dung khiêu dâm đối với truyền thông. Cũng như nội dung khiêu dâm sẽ không biến mất, miễn là lòng tham và ham muốn đầu cơ còn tồn tại, tài sản Meme sẽ còn tồn tại. Và rất nhiều Meme sẽ thúc đẩy đổi mới thực sự, giống như nội dung khiêu dâm từng thúc đẩy tiến bộ công nghệ.

Mặc dù thảo luận về đạo đức nằm ngoài phạm vi bản tin này, tôi vẫn muốn chia sẻ hai con số thú vị.

-

Biểu đồ doanh thu tích lũy của PumpFun. Tổng doanh thu của họ năm ngoái là 500 triệu USD.

-

Một biểu đồ khác cho thấy số lượng tài sản mới phát hành trên Pump trong vài tháng gần đây.

Biểu đồ thứ hai đáng kinh ngạc khi giống hệt các chu kỳ sốt nóng trước đây.

Tôi có thể chồng nó lên biểu đồ số lượng ICO hoặc NFT phát hành, chúng trông giống hệt nhau. Tôi đang đối mặt (hoặc thích nghi) với hai thực tại song song: một là PumpFun có thể là một trong những startup sinh lời nhất mọi thời đại; hai là nó trần trụi phơi bày cách vận hành nguyên thủy nhất của tiền mã hóa. Dave Portnoy từng tò mò đặt câu hỏi trên Twitter về việc “rug” thực ra là gì.

Khi chúng ta nói blockchain có thể phối hợp vốn, chúng ta đã không nói rõ vốn đó được phối hợp cho ai. Nó có thể dùng cho nghiên cứu ung thư hay quy hoạch đô thị, nhưng những người ở rìa internet thường thờ ơ với những điều đó. Ai cũng quan tâm đến lợi nhuận và tránh thua lỗ. Chúng ta là người trưởng thành, có hóa đơn phải trả, có giấc mơ phải theo đuổi. Vì vậy, mọi người trong thị trường đều đặt cược vào những khoản đầu cơ nhất, còn vốn và sự chú ý thì bị rút khỏi những điều thực sự quan trọng. Đó, là trạng thái hiện tại của thị trường.

Tác động thực sự của PumpFun là biến tiền mã hóa từ một lĩnh vực ngách thành một công cụ đại chúng. Khi người nổi tiếng, tổng thống và quốc gia phát hành token và chứng kiến giá trị sụp đổ trước mắt, chúng ta không còn tạo ra sự giàu có qua tiền mã hóa như năm 2009 nữa, mà đang phá hủy nó. Nhưng cũng như biểu đạt cá nhân trên internet không thể do người sáng tạo định nghĩa, kết quả thị trường cũng không thể do công cụ quyết định. Người tạo ra TCP/IP không thể quyết định tôi viết gì trong bản tin này hôm nay.

Cơn cuồng nhiệt này là cái giá phải trả cho việc giải phóng “thần đèn trong chai”.

Hình: Biểu đồ này là một trò đùa lấy cảm hứng từ cuộc trò chuyện với CK của ThirdPrime. Tôi đảm bảo với bạn, ví lạnh của tôi có 0,0042 ETH. Tôi là người theo phe “Ethereum”.

Nếu không sẵn sàng bị xúc phạm, sẽ không có tự do ngôn luận thực sự. Nếu không cung cấp công cụ cho thị trường tự do, sẽ không thể tránh được việc phần lớn công cụ nuôi dưỡng lòng tham và đầu cơ. Đặc biệt trong thời đại các nhà quản lý “ngáp ngắn ngáp dài”, hậu quả của việc phát hành tài sản “rug pull” là rất nhỏ. Tự do ngôn luận hiệu quả là vì nói sai có hậu quả. Một thị trường tự do không có hậu quả thì vận hành ra sao? Đây là câu hỏi lớn mà tiền mã hóa đang tìm cách trả lời. Nhưng như hầu hết mọi thứ, thị trường cuối cùng sẽ tự tìm ra giải pháp.

Thị trường Meme có nhiều điểm tương đồng với blog và biểu đạt cá nhân trên mạng.

Thời kỳ đầu, viết blog là hoạt động ngách. Bạn có thể mở một cái, nhưng không phải ai cũng đọc. Tôi thích thấy những blog WordPress cũ trên mạng, vì chúng khiến tôi nhớ về một thời – khi con người viết để thể hiện, chứ không phải để gây ảnh hưởng. Vài năm trước, tài sản Meme cũng vậy. Doge đặc biệt vì người sáng lập không tung nó ra để trở thành “Meme”. Khi công cụ tài sản Meme phát triển, ai cũng có thể phát hành một đồng tiền Meme, giống như ai cũng có thể tạo một trang Facebook.

Trong mạng xã hội, sự chú ý cuối cùng tập trung vào một số ít người sáng tạo.

Trong tài sản Meme, vốn cuối cùng cũng sẽ tập trung vào một vài cái tên chủ chốt. Thách thức là, con người sẽ mất tiền trong quá trình trưởng thành.

Hình: Tweet này của Wassielawyer ghi lại suy nghĩ trong lòng nhiều người chúng ta

Vậy, chúng ta nên đi đâu?

Chúng ta có đang “toang” như Zoomers nói không? Sau đêm dài có bình minh không? Tôi có cần tìm ngành khác để phát triển sự nghiệp không? Chúng ta phải làm gì!?

Nếu tôi không thừa nhận đã nhiều lần suy nghĩ về những câu hỏi này trong hai quý qua, thì tôi đang nói dối. Không phải vì tôi mất niềm tin vào tiềm năng và tương lai của tiền mã hóa, mà vì cách phân bổ sự chú ý. Liều thuốc duy nhất tôi tìm thấy là căn cứ thực tại của mình vào tương tác con người, chứ không phải tiếng ồn trên Twitter.

Mỗi khi dòng thông tin của tôi tràn ngập vụ lừa đảo mới nhất, tôi trò chuyện với một nhà sáng lập trong danh mục đầu tư để mát-xa tinh thần, khôi phục niềm tin. Có lẽ đây là đặc quyền lớn nhất khi làm việc tại Decentralised.co – chúng tôi có được góc nhìn vượt lên trên dòng thông tin từ các nhà sáng lập.

Vì vậy, nếu bạn muốn tôi lùi lại, nhìn xem điều gì đáng phấn khích, điều gì sẽ định hình thập kỷ tới, tôi sẽ sắp xếp như thế này: xem đây như một bản thiết kế.

Tôn trọng Pump

Bạn vừa nghe tôi phàn nàn mười phút về gian lận và thiếu nội dung thực chất trong tiền mã hóa. Nếu bạn vẫn còn ở đây, hãy thắt dây an toàn, chuẩn bị cho một liều lạc quan mạnh mẽ cùng lập luận đằng sau nó.

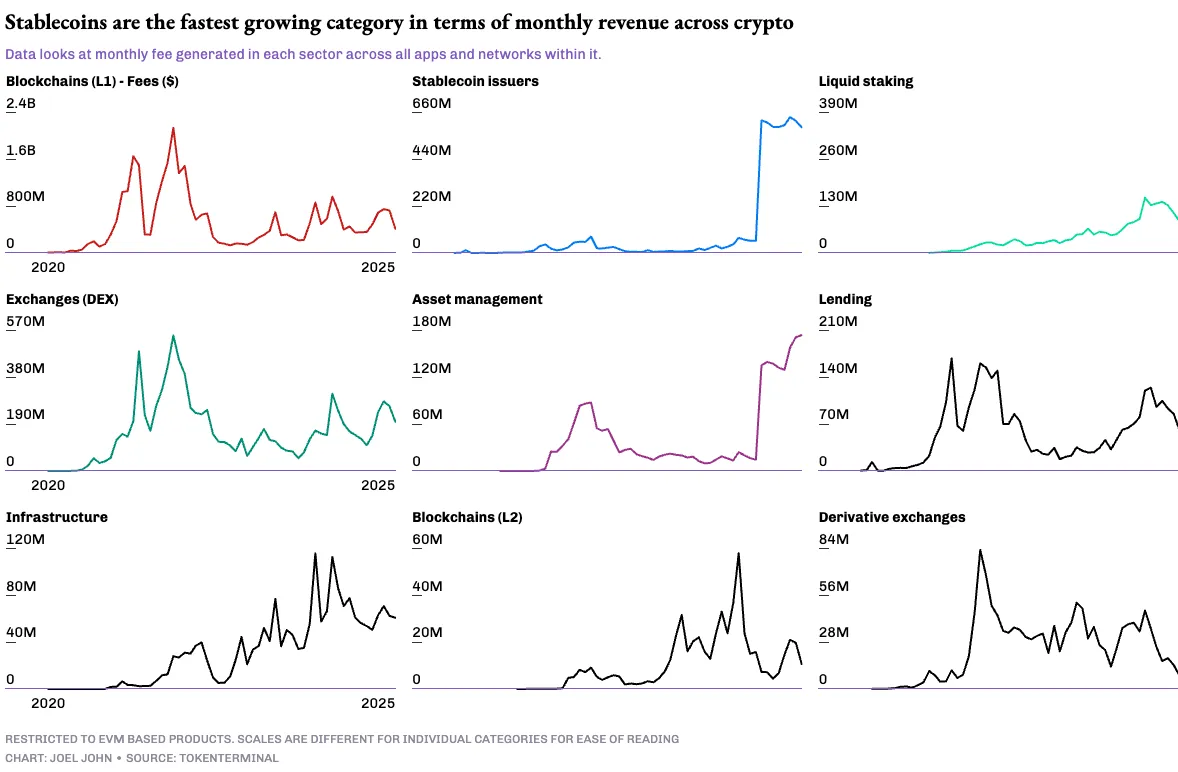

Trước tiên, hãy nhìn vào những ứng dụng thực sự kiếm được tiền, vì điều này sẽ cho chúng ta định hướng, phán đoán liệu có đáng để bỏ thời gian hay không. TokenTerminal không theo dõi tất cả ứng dụng chúng ta muốn thấy, nó hơi thiên về EVM (Máy ảo Ethereum), nhưng có dữ liệu tốt nhất về giá cả, doanh thu và lợi nhuận. Vì vậy, tôi bắt đầu khảo sát bằng cách nhìn vào 10 danh mục có doanh thu hàng đầu.

Dữ liệu doanh thu bạn thấy bên dưới là doanh thu hàng tháng mỗi năm trong suốt một thập kỷ qua. Dữ liệu rất chi tiết, vì chúng tôi muốn đóng vai người hoài nghi. Chúng tôi muốn thấy tăng trưởng, bởi – hey, ở lại một ngành trì trệ để làm gì? Chúng tôi muốn kiểu tăng trưởng “gậy khúc hockey”.

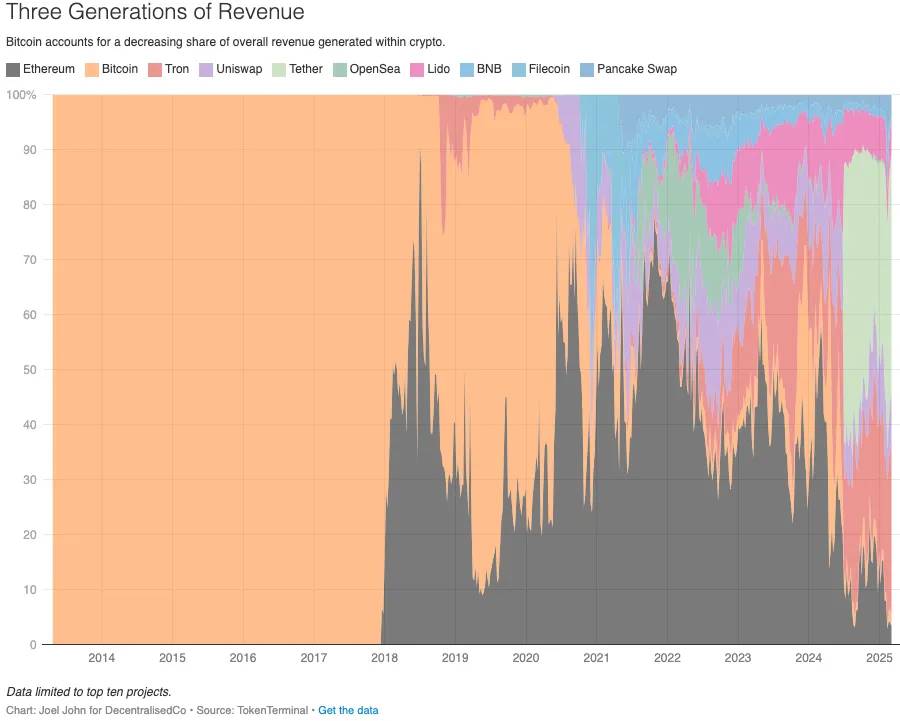

Khi xem xét doanh thu, bạn sẽ thấy sự phát triển của ngành gồm ba giai đoạn.

-

Giai đoạn đầu tiên, tôi gọi là “thời kỳ đen tối”.

Trước khi hợp đồng thông minh Ethereum nổi lên. Trước năm 2018, phí giao dịch blockchain là đầu ra kinh tế chính của ngành. Dĩ nhiên, bạn có thể tính đến thu nhập thợ đào và các doanh nghiệp liên quan (như Coindesk), nhưng điều này không áp dụng cho người ở rìa. Các nhà phát triển không được hưởng lợi trực tiếp.

-

Sau đó từ 2018 đến 2022, các ứng dụng và trường hợp sử dụng bùng nổ.

Doanh thu không còn giới hạn ở phí giao dịch, mà mở rộng sang kinh doanh trên chuỗi. Bạn có thể thấy phí “Blockchain Layer-1” dần giảm xuống, nhường chỗ cho các hoạt động như sàn giao dịch và cho vay. Tôi cho rằng đây là “thời kỳ Khai sáng” của tiền mã hóa – một thời kỳ kỳ diệu, khi con người đặt câu hỏi về giới hạn của blockchain, đi ngược lại giáo điều của vị “cứu thế” Satoshi, và tạo ra các mô hình kinh doanh thay thế.

Chính trong “thời kỳ Khai sáng” này, các mô hình như Play-to-Earn (Axie Infinity) và yield farming cất cánh. Dĩ nhiên, một số chương kết thúc thất bại, như các liên minh chính trị châu Âu thời Trung cổ. Nhưng nó đã mở đường cho con người đặt câu hỏi về khả năng, khám phá các con đường mới.

-

Sau 2022, một danh mục mới nổi lên với tốc độ đáng kinh ngạc.

Đoán xem tôi gọi nó là gì? Đây là “thời kỳ Công nghiệp” của tiền mã hóa. Cũng như loài người phát hiện sự tiện lợi của máy móc và vận chuyển, các chuyên gia tiền mã hóa cũng phát hiện ra khả năng tạo doanh thu có thể mở rộng mà không cần can thiệp thủ công.

"Thuật giả kim" của thời đại này là stablecoin.

Ai cũng muốn lợi nhuận và dòng tiền nhanh. Các công ty fintech vẫn phụ thuộc vào ngân hàng, còn ngân hàng thì phụ thuộc vào chính phủ để quyết định quy tắc dòng tiền. Stablecoin loại bỏ các quy tắc mà các công ty fintech từng phải đối mặt trong lịch sử, thúc đẩy thế hệ doanh nghiệp mới. Tether và Circle kiếm được hơn 5 tỷ USD trong một năm.

Theo The Economist, giá trị chuyển nhượng stablecoin năm ngoái đạt 2,76 nghìn tỷ USD, chiếm khoảng 2/5 tổng giá trị giao dịch trên blockchain, so với 1/5 vào năm 2020. Cùng bài báo cho biết vào tháng Ba 2024, giao dịch stablecoin chiếm 4% GDP Thổ Nhĩ Kỳ. Bài viết này không tập trung vào stablecoin, nên tôi sẽ không đi sâu.

Bây giờ chúng ta đã xác lập được ngành này có thể kiếm tiền, quy mô đạt hàng tỷ USD, điều đáng bàn là độ “bám dính” của doanh thu này. Doanh thu tiền mã hóa có thể theo mùa, nhưng về quy mô, nó có thể thay đổi cuộc sống. Hãy nghĩ đến OpenSea, PumpFun hay cơn sốt Play-to-Earn. Dĩ nhiên, có người nói NFT và tài sản Meme tạo ra “bong bóng” khổng lồ, hủy hoại đời sống nhiều người.

Việc thảo luận thị trường có phải trò chơi zero-sum hay không nằm ngoài phạm vi bài viết này (và tôi cũng không muốn khiến bạn rơi vào khủng hoảng tồn tại sâu hơn). Nhưng một cách suy nghĩ là, doanh thu trong các chu kỳ này cao đến mức đủ để các công ty kiếm được số tiền mà bình thường cả đời họ cũng không kiếm được.

Một mô hình tư duy áp dụng cho các ứng dụng gốc blockchain là độ trưởng thành của sản phẩm sẽ khác nhau.

Tùy theo chu kỳ thị trường, mức phí đầu cơ của sản phẩm sẽ tăng lên. Lấy stablecoin làm ví dụ, nó đã phát triển đến mức các doanh nghiệp lớn có thể dùng để chuyển tiền. Đó là lý do Stripe thực hiện thương vụ mua lại trị giá 1 tỷ USD trong lĩnh vực này năm ngoái.

Các công cụ phân tích trên chuỗi bán cho chính phủ (như Chainalysis) và các công ty kiểm toán hợp đồng thông minh (như Quantstamp) cũng đạt quy mô doanh thu trưởng thành. Những doanh nghiệp này có dòng tiền đáng kể và biên lợi nhuận đủ hấp dẫn vốn truyền thống.

Hình: Chỉ mang tính tham khảo, không phải cơ sở tuyệt đối, việc định vị ở đây mang tính chủ quan

Nếu bạn chồng các yếu tố này lên nhau, bạn sẽ có một ma trận. Một đầu là tập trung hóa và phi tập trung hóa, đầu kia là theo mùa. Những ứng dụng mang tính theo mùa cực kỳ như FriendTech có thể tập trung hóa, nhưng khó mang lại giá trị cho hệ sinh thái, vì chúng hiếm khi chuyển giá trị đến người dùng ở rìa. Uniswap dù phần lớn phi tập trung, nhưng khó hoàn trả giá trị cho cổ đông. Đó là lý do tại sao năm ngoái họ bắt đầu thêm công tắc phí ở giao diện người dùng. Từ đó, Uniswap Labs đã tạo ra gần 103 triệu USD phí tích lũy.

Nhu cầu kinh doanh thực tế – doanh thu, biên lợi nhuận và kiểm soát phân bổ vốn – thường xung đột với mong muốn phi tập trung hóa và chuyển giá trị cho người dùng của chúng ta.

Một số ít công ty tìm được điểm cân bằng – vừa đổi mới và phi tập trung, vừa chuyển giá trị cho người dùng, đồng thời có đủ không gian tăng trưởng.

Yêu thích cá nhân của tôi là Layer3.

Nếu bạn lần đầu nghe về Layer3, hãy hình dung nó như một mạng quảng cáo, tập hợp một trong những nhóm người dùng lớn nhất trong lĩnh vực tiền mã hóa. Họ giúp người dùng mới khám phá các sản phẩm tiền mã hóa gốc và thưởng cho người dùng thử sớm bằng đô la hoặc tiền mã hóa. Vì vậy, nếu bạn là một ứng dụng mới hoặc một bản tin như chúng tôi, bạn sẽ không chạy quảng cáo trên Google để thu hút ánh mắt vô định, mà đến Layer3 để lấy một nhóm người dùng tiền mã hóa nguyên bản được chọn lọc kỹ. Khác với Google, Layer3 hoàn trả phần lớn giá trị tạo ra dưới dạng phần thưởng cho người dùng.

Trước đây, tôi từng viết về cách họ tập hợp người dùng. Trung bình mỗi ngày có khoảng 60.000 người dùng giao dịch trên sản phẩm của họ. Chỉ riêng quý trước, họ đã hoàn trả khoảng 1,4 triệu USD cho người dùng. Cả năm đạt 5,8 triệu USD.

Trong ngành quảng cáo, 5,8 triệu USD là con số nhỏ. Kanye West đã chi nhiều hơn thế cho quảng cáo Super Bowl. Nhưng điểm mấu chốt là, 5,8 triệu USD này thú vị vì đây là ví dụ sớm về việc sản phẩm hoàn trả giá trị cho người dùng. Đây là một mạng quảng cáo mở, người tiêu dùng (tức là người dùng sớm) nhận được khoản bồi thường bằng đô la Mỹ thực sự thông qua đường ống vốn toàn cầu.

Anu từ Working Theorys có khung lý thuyết tinh tế về sản phẩm zero-sum và positive-sum. Cô chỉ ra rằng một số sản phẩm làm giảm việc sử dụng các sản phẩm khác. Ví dụ, bạn dùng Google Docs hoặc Notion. Các công ty hiếm khi chuyển đổi giữa hai thứ, vì mỗi bộ sản phẩm đều có hiệu ứng khóa chân, bạn cần di chuyển cả nhóm theo cách thủ công. Nhưng một số sản phẩm là positive-sum – bạn có thể dùng Perplexity, Claude và ChatGPT trong cùng một ngày cho các trường hợp sử dụng khác nhau. Những sản phẩm này không ăn mòn thị phần của nhau, cho đến khi sở thích người dùng rõ ràng như Google và Bing.

Sản phẩm ăn bám thường là zero-sum, vì chúng khiến (người dùng bình thường)处境 worse. Nếu có lý do kinh tế tiềm năng, thị trường không phải trò chơi zero-sum. Người mua cổ phiếu Tesla năm 2018, kiếm lời trong đợt tăng sau đó, không cần người khác thua lỗ. Bạn có thể nói xu hướng cổ phiếu liên quan đến sản lượng công ty Tesla. Nhưng trong thị trường Meme, trò chơi ngày càng giống negative-sum.

Lý do rất đơn giản:

Người dùng cần người khác bỏ vốn vào để tài sản tăng giá. Bản thân điều này là công bằng – mọi thị trường vốn đều vận hành như vậy. Nhưng người dùng còn cần “khí氛” này kéo dài lâu dài. Ngay từ đầu, bạn đã hy vọng cơn sốt kéo dài. Điều này cũng ổn, vì “lý thuyết kẻ ngốc lớn hơn” (greater fool theory) sẽ khiến người ta mua tài sản. Nhưng khi giá tăng, mọi người định giá lại “vốn chủ sở hữu” của mình dựa trên hồ thanh khoản yếu ớt. Ví dụ, một đồng tiền liên quan Congo có FDV (định giá pha loãng hoàn toàn) đạt 1 tỷ USD, nhưng hồ giao dịch chỉ có dưới 5 triệu USD. Mọi người định giá lại “vốn chủ sở hữu” dựa trên vốn ảo này, và khi trò chơi không thể tránh khỏi kết thúc, họ thường处境 worse.

Những sản phẩm như Layer3 là positive-sum, vì chúng không trực tiếp hút giá trị từ người dùng. Nếu bạn dùng công cụ của họ và kiên trì đủ lâu, chỉ cần là người dùng sớm, bạn có thể kiếm được hàng ngàn đô. Khi tiền mã hóa vượt qua ngưỡng người dùng, chúng ta sẽ thấy ngày càng nhiều sản phẩm được tối ưu hóa thành positive-sum, vì đây là cách xây dựng critical mass người dùng. Layer3 càng có nhiều người dùng, đội ngũ càng có khả năng thương lượng các giao dịch tốt hơn cho người dùng.

Các nhà tiếp thị cũng thích trò chơi positive-sum, vì họ biết người dùng từ Layer3 có kỹ năng tốt hơn, có kinh nghiệm hơn – họ đã dùng nhiều sản phẩm liên quan.

Một cách suy nghĩ về trạng thái doanh thu hiện tại của tiền mã hóa là qua góc nhìn “người dùng liền kề biên” mà tôi gọi. Trong lĩnh vực mới nổi, các nhà sáng lập thường phù hợp hơn để giải quyết các vấn đề ngách. Những năm 1970, Jobs và Wozniak tạo sản phẩm cho những người đam mê am hiểu công nghệ máy tính nhưng cần máy tính để bàn nhỏ gọn và giá cả phải chăng – ngách, kỹ thuật, đắt và mục tiêu rõ ràng. So sánh, Jobs những năm 1990 lại ám ảnh việc đưa công nghệ đến đại chúng – ít kỹ thuật, phổ quát hơn, nhạy cảm về giá và cực kỳ thân thiện người dùng.

Nếu bạn xây dựng trong tiền mã hóa trước năm 2021, việc tạo sản phẩm cho người dùng hoạt động trên chuỗi là khả thi, vì doanh thu mỗi khách hàng đủ cao. Trong một thị trường tò mò, bán sự mới lạ là hiệu quả. Nhưng khi người dùng thua lỗ và mất hứng thú trong những năm sau, việc mở rộng thị trường trở nên quan trọng. Một vài chuỗi và ứng dụng (chủ yếu trên Solana) làm rất tốt, bắt được làn sóng người dùng trên chuỗi tiếp theo. Rủi ro là, các sản phẩm này có thể lặp lại DeFi năm 2019 – chỉ nhanh hơn, rẻ hơn, trải nghiệm tốt hơn một chút, nhưng về bản chất vẫn làm cùng một việc.

Theo báo cáo mới nhất của Mary Meeker, hiện nay có khoảng 3 tỷ người trên internet. Ước tính lạc quan nhất, người dùng giao dịch tiền mã hóa hàng tháng dao động từ 30 đến 60 triệu. Đó đã là quá hào phóng. Nhưng hãy nghĩ xem, có nhiều sản phẩm luôn tranh giành những người dùng này. Về bản chất, đây là “tự hại nội bộ” – tăng trưởng thị trường không đủ để容纳 nhiều người tham gia.

Vì vậy, các đội nhóm phải cạnh tranh về (i) giá cả (ii) phần thưởng hoặc (iii) chức năng, cho đến khi chết vì biên lợi nhuận không đủ – một cuộc đua “đáy” thực sự.

Phương án thay thế là gì? Là xây dựng những thứ hướng đến đại chúng, vì thị trường đại chúng có cả “hào moat” lẫn biên lợi nhuận. Cuộc đua “phổ biến” của chúng ta trong tiền mã hóa về ai có TPS (giao dịch mỗi giây) cao nhất, ai “aligned” hơn, có ích cho dòng thông tin, nhưng không trả được hóa đơn. Layer3 thu hút tôi vì họ không tranh giành người dùng hiện có, mà mở rộng thị trường và thu thập một phần giá trị từ đó.

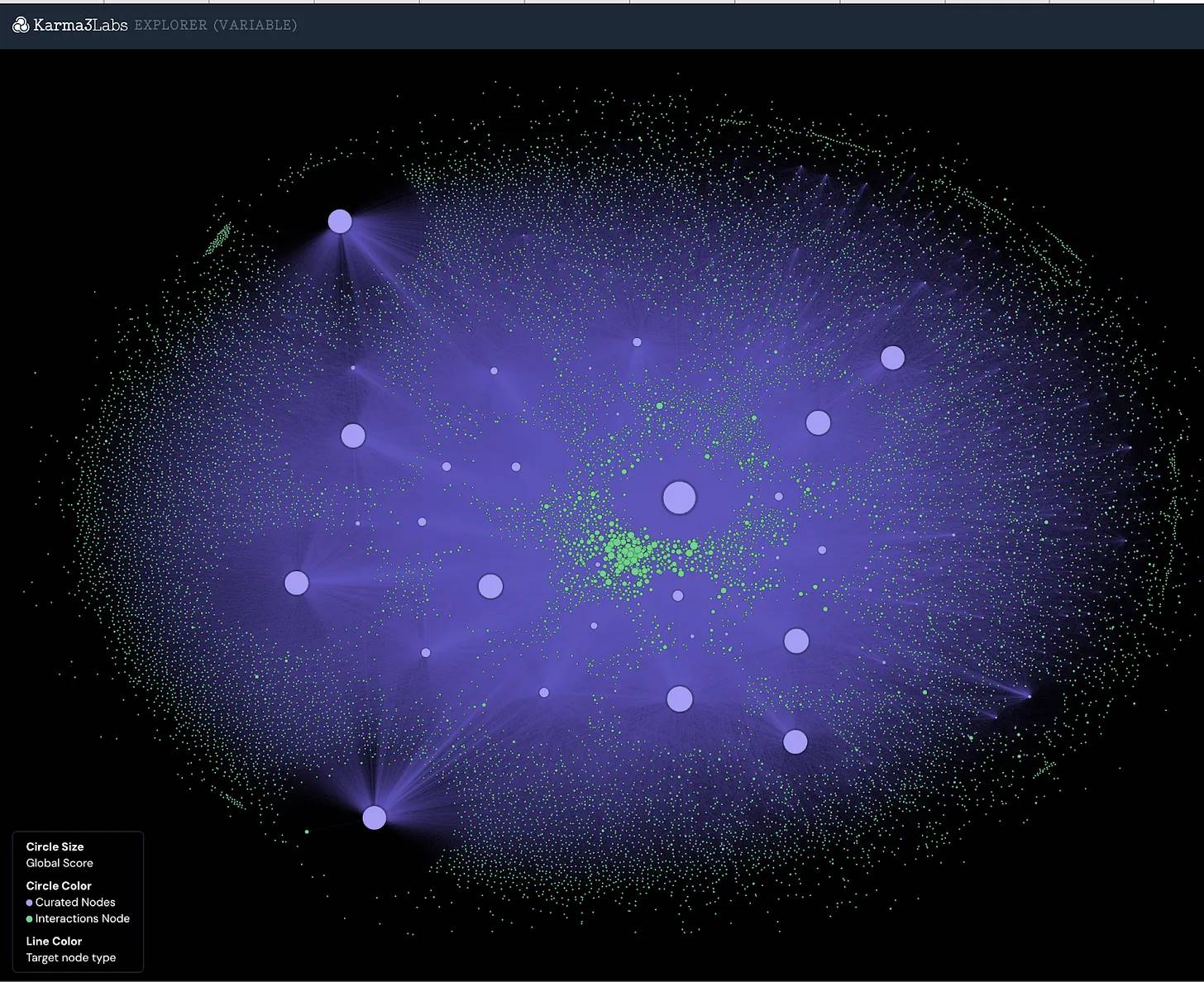

Chủ đề “mở rộng thị trường” không chỉ giới hạn ở Layer3. OpenRank là sản phẩm xây dựng trên Farcaster. Vì hoạt động người dùng trên Farcaster thường được relay trên mạng mở (blockchain), rất dễ đánh giá ai là người dùng có giá trị, cộng đồng nào là tự nhiên. OpenRank giúp xác định người dùng phù hợp, thưởng trực tiếp cho họ bằng token, NFT hoặc quyền truy cập sớm. Nghĩa là bất kỳ nhà phát triển nào cũng có thể nhắm mục tiêu bất kỳ người dùng nào trên mạng xã hội.

Hình: Karmalabs ánh xạ người dùng Farcaster trong bộ lọc của họ

Layer3 và OpenRank là hai cách tiếp cận khác nhau về quảng cáo thời đại blockchain.

Một bên là dàn dựng giao thức, người dùng và phần thưởng, bên kia là để thị trường nhận diện người dùng trên mạng mở và nhắm mục tiêu trực tiếp. Dù Farcaster sẽ phát triển ra sao và mô hình quảng cáo nào sẽ bền vững còn phải chờ xem, nhưng điều chắc chắn là blockchain đang thay đổi cách chuyển giá trị nội dung trên mạng. Dĩ nhiên, thị trường này hiện vẫn là ngách, nhưng chúng có tiềm năng tăng trưởng theo cấp số nhân.

Một ví dụ tôi chứng kiến là stablecoin. Năm 2019, vốn hóa stablecoin khoảng 1 tỷ USD, lúc đó rất khó hình dung năm năm sau con số sẽ là 204 tỷ USD. Nhưng hôm nay, vốn hóa stablecoin đúng bằng con số đó.

Vậy, câu hỏi then chốt là, thị trường người dùng liên quan tiền mã hóa có thể lớn như vậy không? Trong năm năm tới, liệu họ có thể tăng lên vài trăm triệu người dùng? Cần gì để xây dựng thế giới như vậy?

Trong phần ngành liên quan đến tương tác trực tiếp với mạng phần cứng, chúng tôi đã thấy một số manh mối ban đầu.

Ví dụ, Frodobots và Proto sử dụng điểm hoặc token (như USDC) để thưởng cho người dùng vẽ dữ liệu không gian địa lý. Frodobots gửi robot thực tế đến người dùng, họ lái chúng đi quanh thị trấn, sản phẩm tải dữ liệu lên để tạo bộ dữ liệu định vị đô thị lớn nhất toàn cầu. Proto thưởng cho người dùng dùng điện thoại để vẽ mạng đô thị dày đặc. Những mô hình này thu hút tôi vì chúng có thể thu thập dữ liệu một cách vô tin cậy từ bên thứ ba (qua cảm biến thiết bị), đồng thời thưởng cho người dùng bằng mạng vốn toàn cầu.

UpRock đang sử dụng đám đông để cung cấp dữ liệu giám sát website, một biến thể.

Nền tảng SaaS của UpRock, Prism, cung cấp hệ thống giám sát thời gian hoạt động thay thế, độ chính xác tương đương DePIN (mạng cơ sở hạ tầng vật lý phi tập trung). Mạng của họ gồm gần 2,7 triệu thiết bị toàn cầu, tạo thành xương sống của UpRock – sản phẩm tiêu dùng cốt lõi cung cấp năng lượng cho Prism. Khi nhà phát triển cần thông tin chi tiết, họ có thể tận dụng nhóm người dùng của UpRock – nhiều người dùng kiếm phần thưởng bằng cách chạy ứng dụng di động và máy tính để thu thập dữ liệu. Điều này có thể thực hiện trên quỹ đạo fiat không? Dĩ nhiên là được.

Nhưng hãy thử thực hiện hàng triệu khoản thanh toán nhỏ mỗi ngày tại hơn 190 quốc gia, xem chuyện gì xảy ra. UpRock sử dụng blockchain để tăng tốc thanh toán và duy trì hồ sơ thanh toán quá khứ có thể kiểm chứng, công khai. Họ dùng token cốt lõi (UPT) để kết nối tất cả. Đến thời điểm viết bài, nhóm sẽ đốt UPT khi kiếm được doanh thu bên ngoài qua Prism.

Điều này không có nghĩa chúng ta đang ở giữa làn sóng đổi mới radical khiến token “lật ngược thế giới” như Iron Man.

Không, chúng ta chưa đến mức đó. Ví dụ điển hình nhất là token đại lý (agentic tokens), cho thấy khoảng cách giữa đổi mới và hiệu suất token. Để tôi bắt đầu bằng một loạt biểu đồ.

Sau chu kỳ sốt nóng, chúng ta có thể tự hỏi: liệu lĩnh vực này có chứa đựng điều gì có giá trị không?

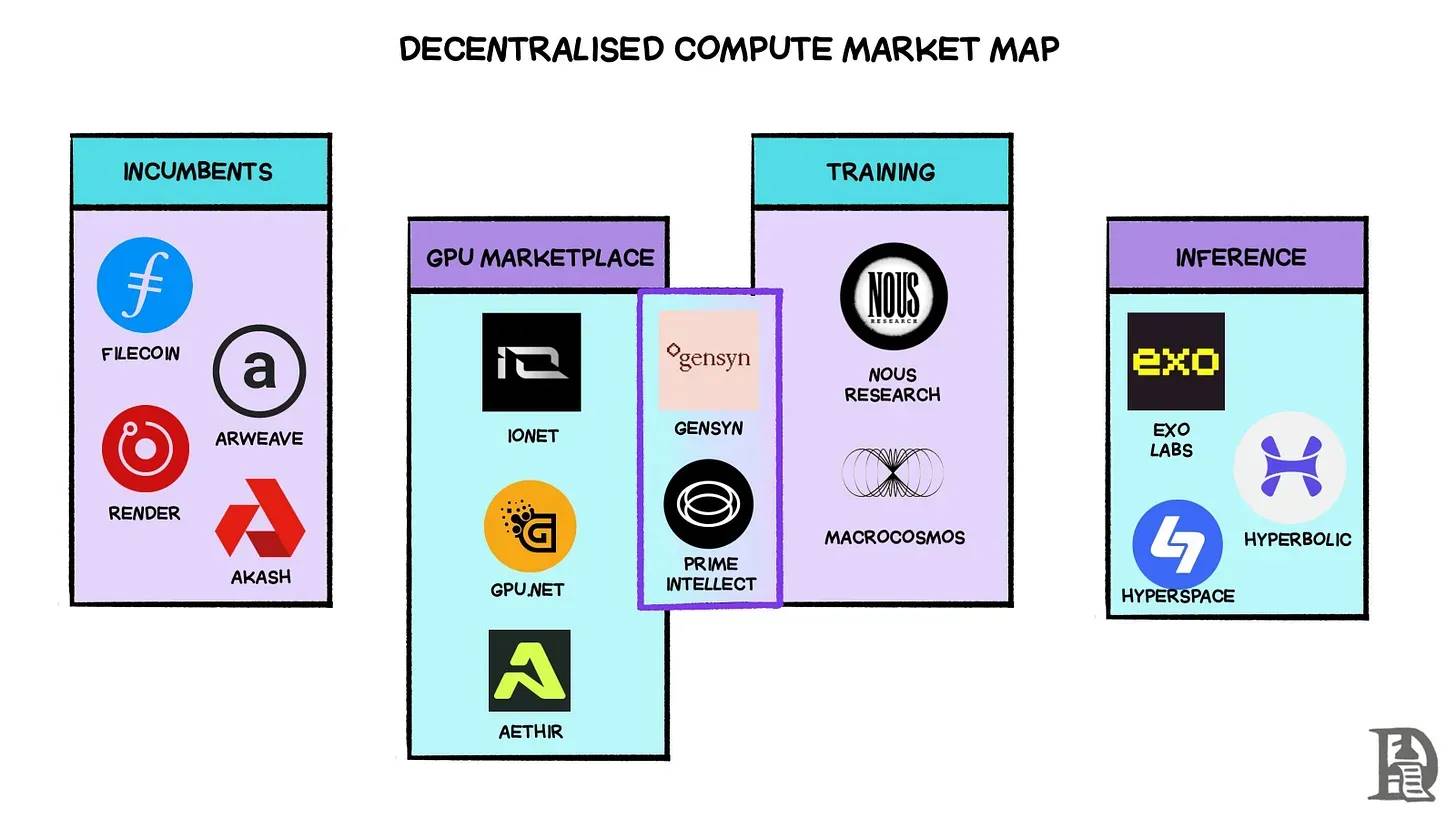

Giao điểm hấp dẫn nhất giữa tiền mã hóa và AI không nằm ở đại lý, mà ở mạng huấn luyện và tính toán phi tập trung – sử dụng token để thưởng, huấn luyện và phục vụ mô hình AI trên mạng máy tính và GPU phân bố toàn cầu.

Bạn có thể thấy phiên bản lặp lại đầu tiên của mô hình này qua Nhà máy mô hình của Pond. Họ đang khuyến khích tạo một mô hình có khả năng học máy, mô phỏng cách các thẩm phán xếp hạng đóng góp mã nguồn mở.

Vì vậy, bạn có thể thu thập dữ liệu (giống UpRrock), hoặc tìm người tạo mô hình (giống Pond). Nhưng trong thế giới năng lượng và sức mạnh tính toán khan hiếm, bạn chạy những mô hình này ở đâu? Shlok giải thích điều này trong bài viết trước, tôi sẽ chia sẻ lời ông ấy:

Thị trường AI gốc mới này là ai? io.net là một trong những người đi đầu trong lĩnh vực tập hợp nguồn cung GPU doanh nghiệp, với hơn 300.000 GPU đã xác minh trên mạng của họ. Họ tuyên bố có thể tiết kiệm 90% chi phí so với các doanh nghiệp tập trung hiện có, và doanh thu hàng ngày vượt 25.000 USD (doanh thu hàng năm 9 triệu USD). Tương tự, Aethir tập hợp hơn 40.000 GPU (trong đó có hơn 4.000 H100) để phục vụ các trường hợp sử dụng AI và điện toán đám mây. Trước đây, chúng tôi đã thảo luận Prime Intellect tạo ra khung huấn luyện phi tập trung quy mô lớn ra sao. Ngoài những nỗ lực này, họ còn cung cấp một thị trường GPU, nơi người dùng có thể thuê H100 theo nhu cầu. Gensyn là một dự án khác đặt cược lớn vào huấn luyện phi tập trung, áp dụng phương pháp khung huấn luyện và thị trường GPU tương tự.

Nói cách khác, tiền mã hóa đã phát triển đến mức chúng ta có thể thu thập dữ liệu, mô hình, tinh chỉnh mô hình và tập hợp cơ sở hạ tầng vật lý cần thiết để chạy mô hình AI. Đồng thời, người bình thường trong tiền mã hóa vẫn đang hỏi “khi nào lên?” – hoàn toàn không biết họ đang ngồi trên một đống “uranium” có thể đưa chúng ta đi xa hơn. Một số nhà phát triển đã nhận ra điều này. Các đội như Gud.Tech và Nomy đang cố gắng xây dựng đại lý giao dịch có thể chấp nhận đầu vào người dùng, hiểu ngữ cảnh và thực hiện giao dịch.

Điều này có nghĩa gì?

Chatbot đã tồn tại ít nhất từ năm 2015. Việc lấy thông tin từ bot không phải điều mới. Điều khiến Gud và Nomy thu hút tôi là cách họ trừu tượng hóa sự phức tạp của việc mua tài sản xuyên chuỗi. Nomy cung cấp một hộp chat đơn giản, bạn nhập “dùng eth của tôi mua 50 po trên base”, đại lý sẽ tự động hoàn thành giao dịch, không cần người dùng ký nhiều lần. Tương tự, Gud đang phát triển một sản phẩm giao dịch, thông qua việc tối ưu hóa nguồn thanh khoản, gần như luôn cung cấp giá tốt nhất cho người dùng. Những sản phẩm này làm mờ ranh giới giữa việc tiêu thụ thông tin (Twitter, bản tin...) và thực hiện giao dịch, và tất cả đều xây dựng trên tiến bộ của AI.

Tại sao tôi đặc biệt nhắc đến hai đội này? Vì họ là tinh hoa của tất cả những gì chúng tôi đã thảo luận đến nay.

-

Họ nhắm vào người dùng liên quan tiền mã hóa, chứ không tranh giành nhóm người dùng nhỏ hiện có.

-

Chúng không phải zero-sum, vì sự tăng trưởng của chúng phụ thuộc vào sự tham gia liên tục của người dùng.

-

Chúng gói các cơ sở hạ tầng then chốt (như giao dịch không gas) thành một sản phẩm đơn lẻ người dùng có thể sử dụng.

-

Chúng xây dựng ở前沿 lĩnh vực tiền mã hóa và AI theo cách liên quan đến người dùng internet bình thường.

Tôi nhấn mạnh Gud và Nomy vì chúng do các đội ngũ xây dựng, những người đã sâu sắc trong lĩnh vực cơ sở hạ tầng trước khi chuyển sang lớp ứng dụng. Điều này tiết lộ một sự thật đơn giản: thời đại ứng dụng đã đến. Nếu dòng tiền, doanh thu, hào moat và giữ chân người dùng thực sự quan trọng, thì các ứng dụng sẽ đảm nhận nhiệm vụ đó. Cơ sở hạ tầng đã trưởng thành đến mức tranh luận về TPS (giao dịch mỗi giây) không còn nhiều ý nghĩa. Chúng ta không muốn từ bỏ các quy tắc kinh nghiệm này, chỉ là một dấu hiệu trì trệ khác.

Để tiến hóa, chúng ta cần thay đổi cách trò chuyện. Có lẽ, thậm chí cần phát triển một ngôn ngữ lạc quan chung.

Đại thánh đường, chứ không phải chiến hào

Giữa những năm 1940, khi mối đe dọa Thế chiến II lắng xuống, giới hàng không đối mặt thách thức mới – chế tạo máy bay mô phỏng chim, cụ thể là chim bồ câu (nhân tiện, điều này lấy từ Where Is My Flying Car, một cuốn sách tuyệt vời). Thử thách là chế tạo một chiếc máy bay có thể hạ cánh ở sân sau, không cần đường băng dài. Mặc dù hiệu quả máy bay đã cải thiện lớn về số lượng hành khách và hiệu suất nhiên liệu, chúng ta vẫn chưa có máy bay bay cá nhân bán lẻ.

Liệu điều này có nghĩa ngành hàng không thất bại? Không. Năm 1961, John F. Kennedy nói:

Chúng ta chọn lên Mặt Trăng. Chúng ta chọn lên Mặt Trăng trong thập kỷ này và làm những việc khác, không phải vì chúng dễ, mà vì chúng khó, vì mục tiêu này sẽ tổ chức và đo lường những năng lượng và kỹ năng tốt nhất của chúng ta, vì thử thách này là thử thách chúng ta sẵn sàng chấp nhận, không muốn trì hoãn, và quyết tâm giành chiến thắng, cùng những thử thách khác.

Dưới động lực lạc quan này, vài thập kỷ sau, các khoản đầu tư và nỗ lực của Mỹ trong thời kỳ Chiến tranh Lạnh đã đặt nền móng cho Thung lũng Silicon ngày nay. Thú vị hơn, năm 1903, giới truyền thông công khai tranh luận rằng chúng ta sẽ không bao giờ có phương tiện bay trong một triệu năm nữa. Một triệu năm!? Nghe như họ đang trông chờ tiến hóa giúp đỡ. Nhưng chúng ta đã không chờ đợi mù quáng.

Chúng ta đã biến nó thành hiện thực. Năm 1969, chúng ta đã lên Mặt Trăng.

Nhưng từ 1903 đến 1969, các nỗ lực bay đã thất bại nhiều lần. Cảm giác về tiền mã hóa cũng giống vậy – chúng ta quá tập trung vào hoàn thiện “động cơ”, chứ không phải để nó thực sự phục vụ “vận chuyển hành khách”. Ý chí chính trị của Kennedy đã thổi luồng năng lượng và định hướng mới vào hàng không – huy động con người, tài nguyên và chính sách, hướng về một sứ mệnh. Đây không phải sự kiện một lần, mà là một mô hình.

Trong bài viết của David Perell về Peter Thiel, ông nhấn mạnh cách châu Âu thời trung cổ, trong thời kỳ hủy diệt và nguy hiểm, đã đoàn kết xây dựng các đại thánh đường. Những công trình này là biểu tượng của hy vọng, xây dựng mất hàng trăm năm, tiêu tốn tài nguyên khổng lồ. Chúng đòi hỏi phối hợp tài chính, an ninh, nhân tài và lao động – vượt xa những nỗ lực thường ngày.

Người thợ xây bình thường có thể chỉ mong được chứng kiến nó hoàn thành trong đời. Ngày nay, hành vi tương tự là dành 4-5 năm mở rộng một ứng dụng tiêu dùng, trong khi phần lớn ngành lại ám ảnh bởi chi tiết kỹ thuật.

Ngày nay, qua tiền Meme, chúng ta có thể thấy con người đang vật lộn giải quyết việc sử dụng tiền tệ thế nào khi tốc độ phát hành và giao dịch tài sản nhanh như nhắn tin. Chúng ta đã từng trải qua tình huống tương tự. Những năm 1400, chúng ta thích nghi với tác động của lãi suất lên vốn. Những năm 1700, chúng ta khám phá ra sức mạnh và hỗn loạn của việc giao dịch cổ phiếu công ty. Bong bóng Nam Hải nghiêm trọng đến mức Đạo luật Bong bóng năm 1720 cấm tạo ra công ty cổ phần mà không có đặc quyền hoàng gia.

Bong bóng

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News