Hiện nay có những xu hướng nào về nhà phát triển trong hệ sinh thái tiền mã hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Hiện nay có những xu hướng nào về nhà phát triển trong hệ sinh thái tiền mã hóa?

Ethereum vẫn là hệ sinh thái thống trị, nhưng số lượng nhà phát triển cốt lõi của nó đã giảm nhẹ do sự cạnh tranh từ Layer 2 và các L1 khác.

Tác giả: Luke Nolan

Dịch: Bach Hac Blockchain

Ethereum vẫn là hệ sinh thái thống trị với số lượng nhà phát triển hoạt động đông đảo nhất, tuy nhiên số lượng đóng góp cốt lõi của nó đã giảm nhẹ do sự gia tăng tham gia vào các giải pháp Layer 2 và cạnh tranh đến từ các L1 khác.

Hệ sinh thái Layer 2 đang trải qua sự tăng trưởng đáng kể, đặc biệt sau nâng cấp Dencun, Base dẫn đầu cả về đóng góp của nhà phát triển lẫn hoạt động giao dịch.

Base đang cho thấy dấu hiệu trở thành nền tảng Layer 2 hàng đầu trong tương lai.

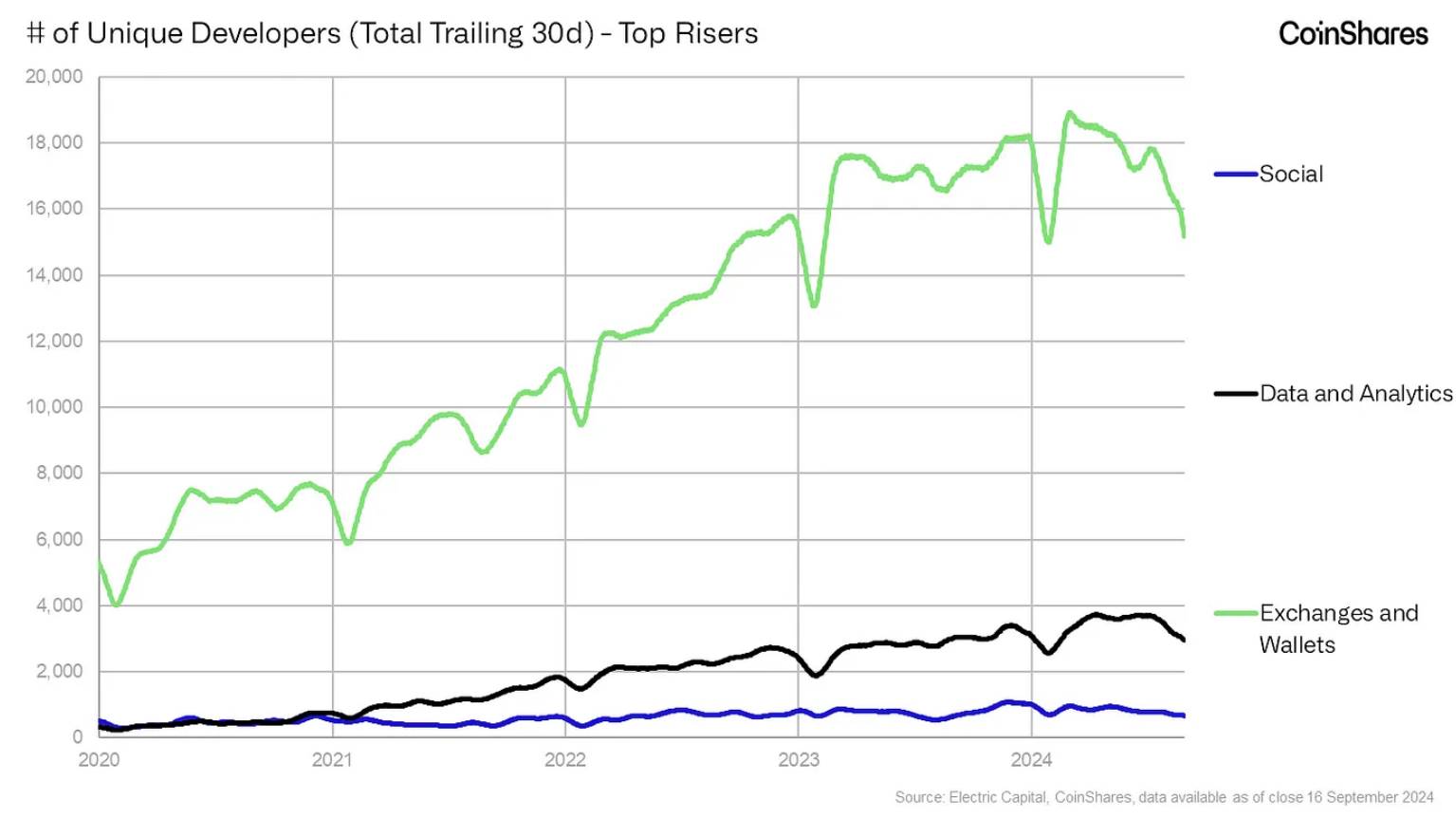

Danh mục ví và sàn giao dịch ghi nhận mức tăng trưởng lớn nhất về số lượng người đóng góp.

Ngược lại, danh mục nền tảng phái sinh thuần túy chứng kiến sự sụt giảm lớn nhất về số lượng người đóng góp.

Giá trị của blockchain hoặc token cơ bản bắt nguồn từ nhiều biến số và góc nhìn khác nhau. Thông thường, đó có thể là vốn đầu cơ đổ vào một ý tưởng — dù là lợi thế công nghệ so với đối thủ hiện tại, một ứng dụng hay dịch vụ mới dường như có khả năng thu hút hàng chục ngàn người dùng trong tương lai, hay một giao thức đã tìm được điểm cân bằng sản phẩm-thị trường và tạo ra dòng tiền thực tế như một tài sản sinh lời.

Rõ ràng là không tồn tại phương pháp chung duy nhất. Trong lĩnh vực cổ phiếu, định giá tương đối hoặc mô hình dòng tiền chiết khấu (DCF) khách quan có thể áp dụng tốt, nhưng trong thế giới token mã hóa, rất khó để tìm ra một phương pháp giúp bạn đánh giá bất kỳ token hay giao thức cụ thể nào.

Khi xem xét hoạt động của nhà phát triển, chúng tôi cho rằng nó vừa là chỉ báo trễ, vừa là chỉ báo sớm. Các blockchain hoặc giao thức vượt trội thường thu hút lượng lớn nhân tài hàng đầu, trong khi những blockchain ngay từ đầu đã có đông nhà phát triển làm việc thì thường sẽ hoạt động tốt hơn các đối thủ không có cùng hiệu ứng mạng. Những con số mà bài viết này trình bày phần lớn ủng hộ quan điểm trên. Do đó, mặc dù việc đánh giá giá trị của các giao thức dựa trên token ở góc độ rộng là quan trọng, bài viết này sẽ tập trung vào xu hướng thay đổi theo thời gian của hoạt động phát triển, bao gồm các lĩnh vực tăng trưởng mạnh nhất gần đây và các hệ sinh thái suy giảm mạnh nhất về hoạt động phát triển.

Chúng tôi cũng sẽ đặc biệt chú ý đến năm hệ sinh thái hàng đầu về vốn hóa thị trường, cũng như sự thay đổi trong hệ sinh thái nhà phát triển Layer 2 của Ethereum kể từ nâng cấp Dencun vào tháng Ba năm nay.

Việc thu thập dữ liệu là một quá trình liên tục và được cải thiện định kỳ, do đó chúng tôi sẽ cố gắng cập nhật thường xuyên để nắm bắt diễn biến mới nhất.

1. Phương pháp luận

Electric Capital làm rất tốt trong việc thống kê nhà phát triển mã hóa. Họ không chỉ duy trì một phân loại GitHub mã nguồn mở (chúng tôi sẽ sử dụng phân loại này), mà còn định kỳ vài tháng xuất bản một báo cáo chuyên sâu toàn diện, chi tiết cách họ thu thập và phân loại dữ liệu — điều này khiến bài viết này khác biệt so với các phân tích trong tương lai.

Vì phân loại này liên tục được cập nhật, các hệ sinh thái mới và hệ sinh thái con mới được thêm vào, tạo nên một bộ dữ liệu động, trong đó dữ liệu quá khứ có thể bị thay đổi. Ví dụ, kho lưu trữ mới được tạo ra và thêm vào hệ sinh thái Base trong năm ngoái sẽ sửa đổi các con số quá khứ. Mặc dù sở hữu một bộ dữ liệu phản ánh tình trạng "động" là rất quý giá, bài viết này cố ý giữ nó ở dạng ảnh chụp tĩnh nhằm tạo điều kiện kiểm soát cho các phiên bản sau. Chúng tôi vẫn đang nghiên cứu tiến trình động riêng biệt và cách triển khai tối ưu nhất.

Sau khi làm rõ điều này, phương pháp luận phân tích lần này có thể được mô tả như sau:

Theo phân loại nêu trên, thu thập dữ liệu tất cả hệ sinh thái

Dữ liệu được đóng băng để bỏ qua các kho lưu trữ mới được thêm vào trong các lần thu thập sau

Thu thập tổng số lần nộp (commit) và tổng số nhà phát triển độc lập cho từng kho lưu trữ trong mỗi hệ sinh thái và hệ sinh thái con

Chỉ bao gồm các hệ sinh thái có ít nhất 50 nhà phát triển độc lập hoạt động trong 30 ngày qua

Nhà phát triển được xác định là người đóng góp ít nhất 10 lần trong vòng 3 tháng qua

Mục đích là giảm thiểu hiệu ứng "khách du lịch mã hóa", tức là những người tham gia ngắn hạn vì airdrop hoặc các yếu tố khác

Mặc dù điều này dẫn đến số liệu thấp hơn, nhưng nó phản ánh hợp lý hơn xu hướng tổng thể của những người đóng góp đáng kể cho hệ sinh thái

Phương pháp luận này đã trải qua nhiều lần cải tiến, dù chúng tôi không cho rằng nó hoàn hảo, nhưng nó tạo ra kết quả rất thú vị. Chúng tôi sẽ tiếp tục tối ưu hóa nếu cần thiết trong tương lai.

2. Tổng quan hệ sinh thái

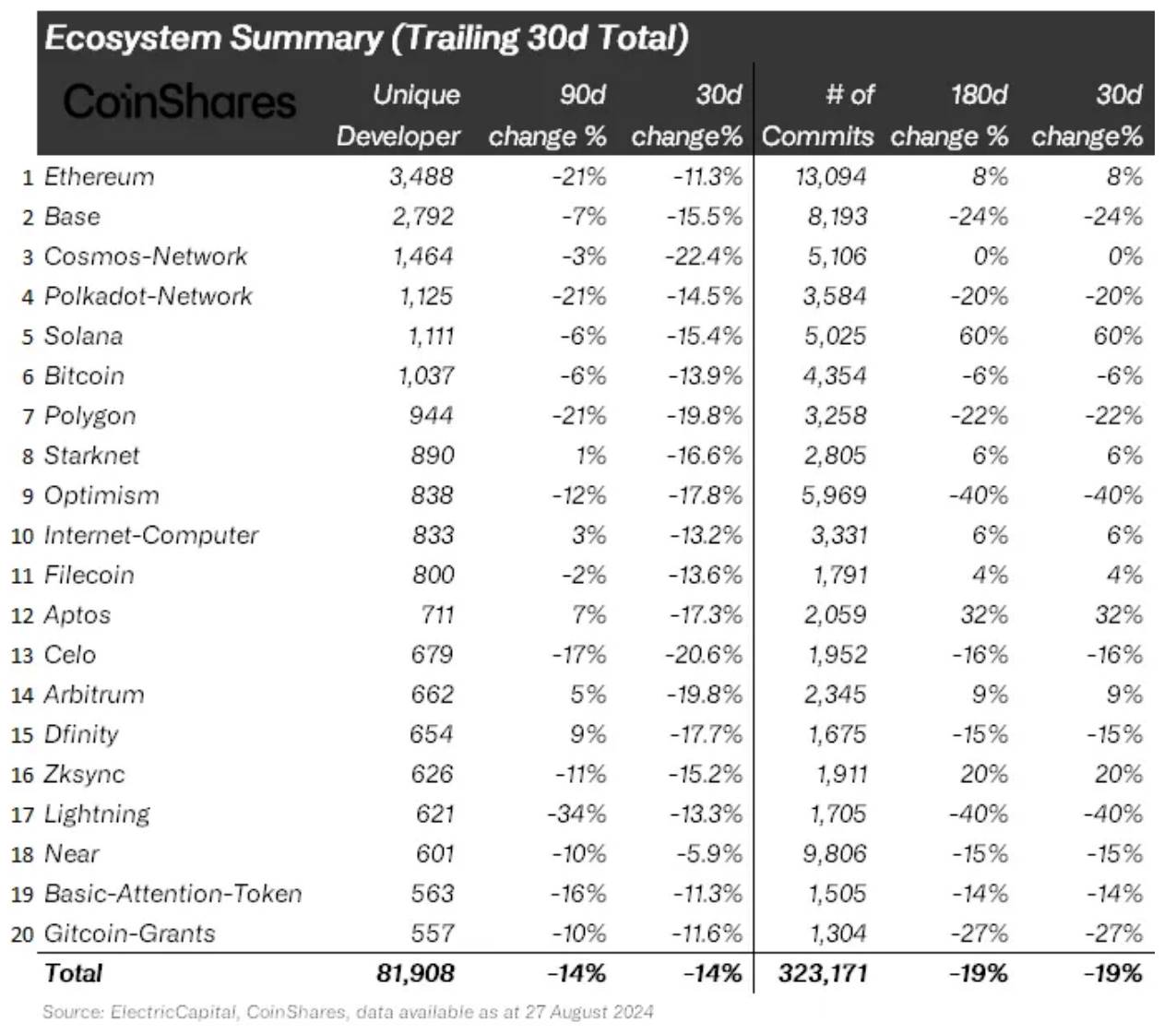

Ở trên, chúng ta có thể thấy tổng quan hệ sinh thái, thể hiện các hệ sinh thái hàng đầu về số lượng nhà phát triển độc lập trong 30 ngày qua. Không ngạc nhiên, Ethereum dẫn đầu với khoảng 3.500 nhà phát triển độc lập. Thực tế, phần lớn các hệ sinh thái trong bảng xếp hạng đều là những cái tên nằm trong dự đoán.

Xét đến bản chất của mạng Cosmos là "blockchain của các blockchain", việc có đông nhà phát triển làm việc trong hệ sinh thái này là hợp lý, vì nó bao gồm rất nhiều kho lưu trữ con. Đáng chú ý, có tới 6 hệ sinh thái Layer 2 của Ethereum nằm trong top 20, mức độ hoạt động tăng cao của họ gắn liền chặt chẽ với sự bùng nổ hoạt động sau nâng cấp Dencun, điều này sẽ được phân tích chi tiết hơn ở phần sau.

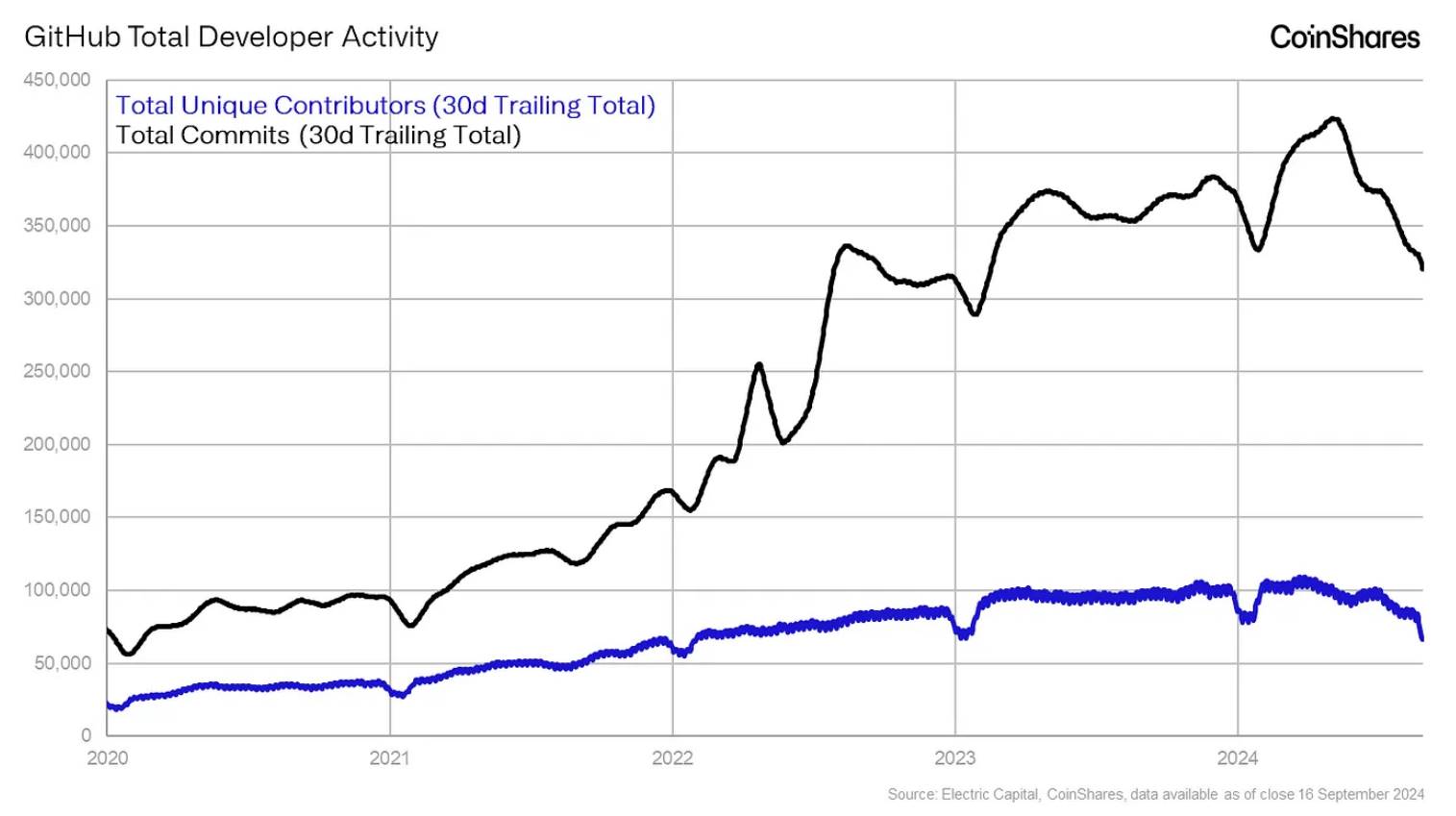

Biểu đồ dưới bảng cho thấy tổng số lần commit và tổng số nhà phát triển độc lập trong 30 ngày qua. Cần lưu ý rằng tổng số này chỉ bao gồm các hệ sinh thái đáp ứng tiêu chí đã nêu trong phần phương pháp luận. Mặc dù tổng số commit cho thấy xu hướng tăng dài hạn khá rõ ràng, số lượng nhà phát triển đã đình trệ hoặc giảm kể từ đầu năm 2023, cho thấy không có nhiều nhà phát triển mới gia nhập lĩnh vực mã hóa và đóng góp thường xuyên cho hệ sinh thái.

3. Hệ sinh thái tăng trưởng nhanh nhất

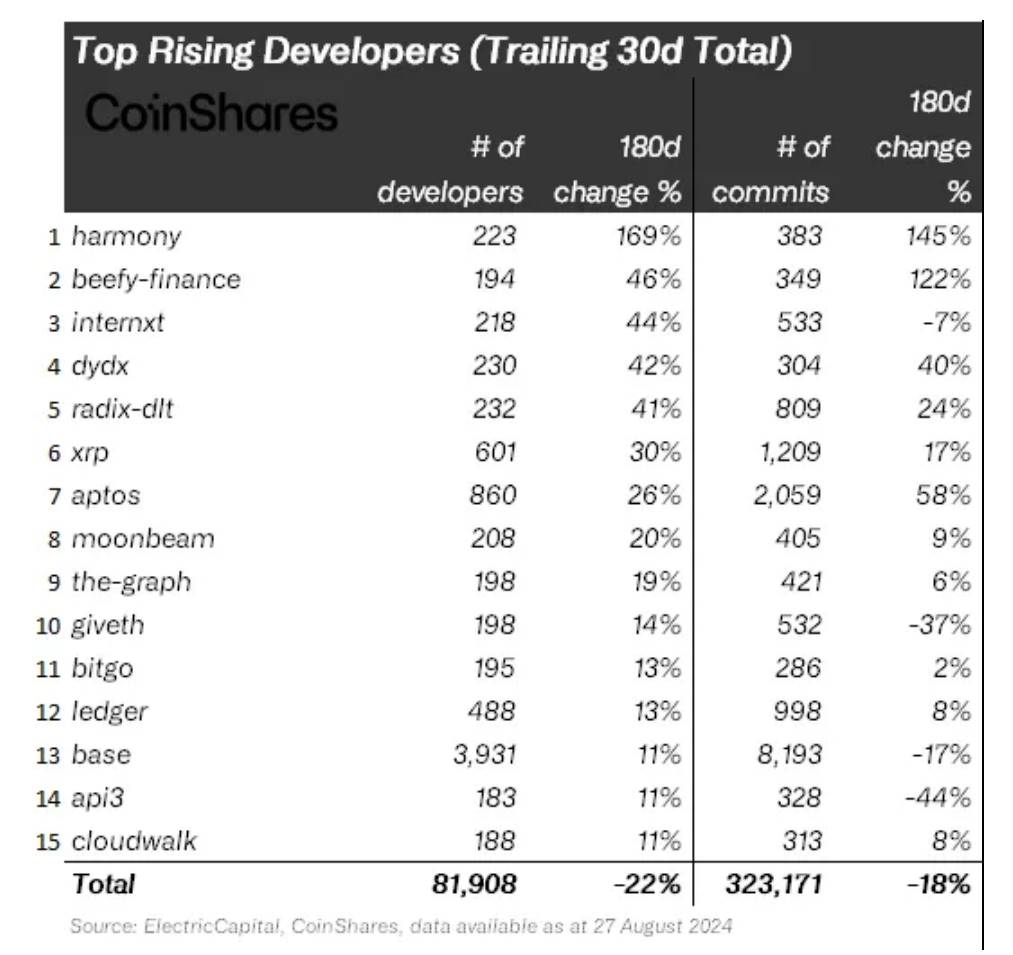

Các hệ sinh thái tăng trưởng nhanh nhất thường là những hệ khởi đầu nhỏ nhưng tạo được đà tăng trưởng, thường bắt nguồn từ việc phát triển sản phẩm mới hoặc thuộc về một hệ sinh thái lớn hơn vừa trải qua nâng cấp mạng lưới quan trọng (ví dụ, Base tăng trưởng nhờ nâng cấp Dencun của Ethereum vào tháng Ba).

Các dự án tăng trưởng đáng chú ý bao gồm dYdX (sàn giao dịch phái sinh phi tập trung nổi tiếng), Aptos (gây chú ý mạnh do đợt tăng giá đáng kể đầu năm nay), và các hệ sinh thái phổ biến như XRP và Ledger (ví phần cứng).

Trong các danh mục có mức tăng lớn nhất về số lượng người đóng góp, sàn giao dịch và ví dẫn đầu. Sự trỗi dậy của nhiều sàn giao dịch trên Solana, cùng với cuộc cạnh tranh khốc liệt trong hệ sinh thái Ethereum, đã thúc đẩy hoạt động phát triển nhằm giành lấy vốn và thị phần từ người dùng ngày càng nhạy cảm với phí, đồng thời theo đuổi các phần thưởng token dựa trên khối lượng giao dịch (như Hyperliquid và Jupiter).

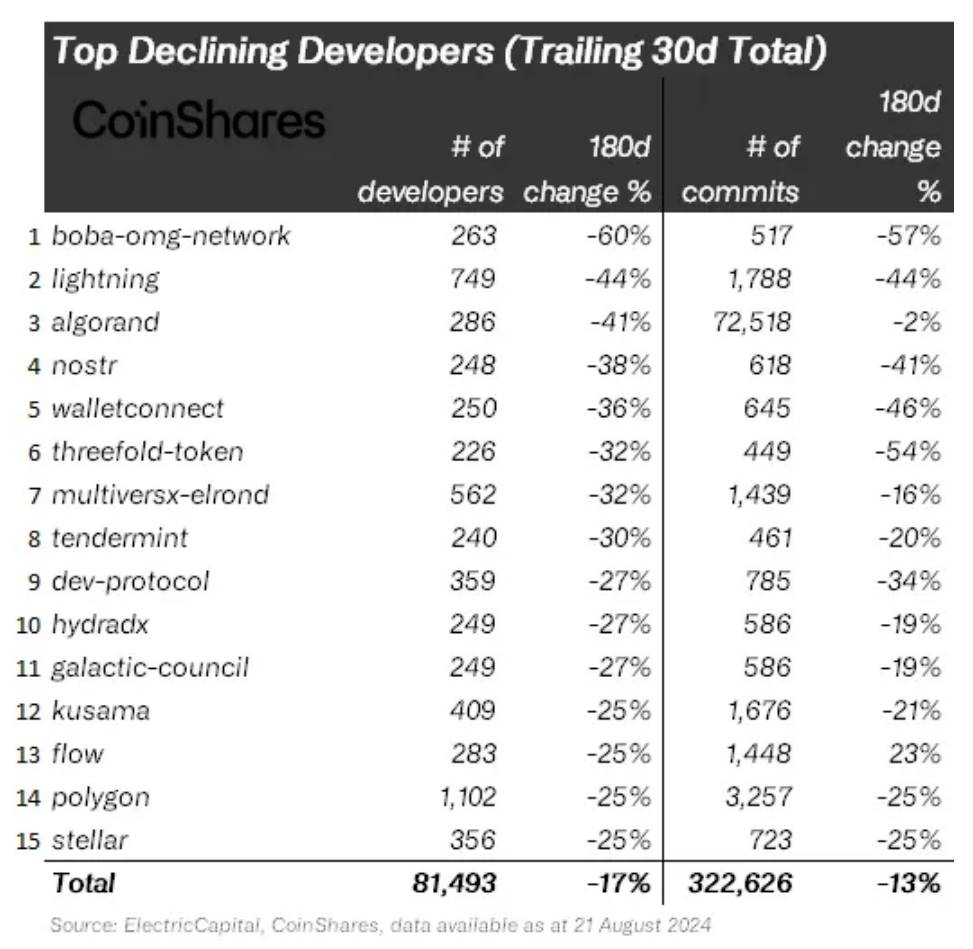

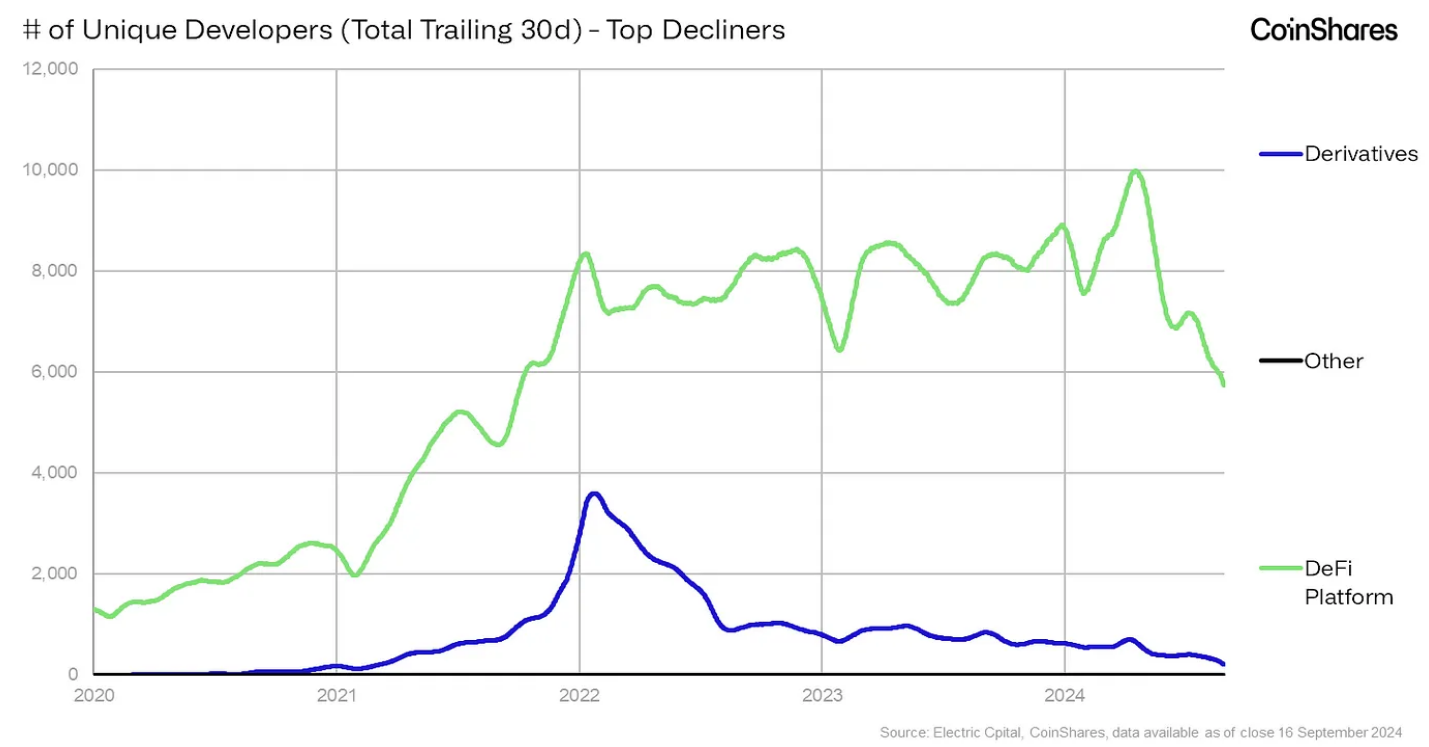

4. Hệ sinh thái suy giảm nhanh nhất

Khi xem xét các hệ sinh thái suy giảm nhanh nhất, nếu bỏ qua các hệ ít nổi bật và tập trung vào những cái tên quen thuộc, ta thấy một số dữ liệu thú vị. Trước hết, sự suy giảm của Lightning rất rõ rệt khi phải đối mặt với cạnh tranh khốc liệt từ các giải pháp Layer 2 Bitcoin mới nổi. Dù Lightning chắc chắn là một giao thức đã được kiểm chứng nghiêm ngặt, nó lại không tạo được sức hút đáng kể theo thời gian, trong khi đó các giao thức như Stacks, Babylon và CoreDAO đã thu hút lại sự chú ý của người dùng sau khi cơ hội kiếm lợi nhuận tiềm năng trên Bitcoin xuất hiện.

Điều thú vị là số lượng người đóng góp cho mạng xã hội phi tập trung Nostr cũng giảm, có thể liên quan đến sự trỗi dậy của Farcaster (khoảng 50.000 người dùng hoạt động hàng ngày). Algorand, Polygon và Tendermint cũng cho thấy sự suy giảm rõ rệt.

Trong các danh mục suy giảm, nền tảng DeFi ghi nhận sự giảm mạnh về số lượng người đóng góp, phái sinh cũng giảm. Lý do sau có thể là giới hạn của phương pháp phân loại chúng tôi, vì chỉ tính các nền tảng phái sinh thuần túy; các nền tảng hỗ trợ giao dịch giao ngay được xếp vào nhóm "sàn giao dịch và ví", và như đã nói, đây lại là một trong những danh mục tăng trưởng nhanh nhất.

5. Top 5 vốn hóa thị trường

Trong các hệ sinh thái vốn hóa lớn nhất, việc Ethereum dẫn đầu không gây ngạc nhiên, vì nó luôn có môi trường phát triển sôi động nhất và là cái nôi của DeFi. Sự trỗi dậy của Solana thể hiện rõ trên biểu đồ, trái ngược với xu hướng đình trệ hoặc suy giảm đóng góp của các hệ sinh thái khác trong vài năm qua. Điều thú vị là tất cả dữ liệu nhà phát triển đều cho thấy biến động theo mùa; vào cuối mỗi năm, hoạt động giảm đáng kể khi các nhà phát triển nghỉ lễ hoặc tạm ngừng làm việc.

Trong top 5 vốn hóa, Ethereum và BNB Smart Chain là hai hệ sinh thái suy giảm rõ rệt nhất. Với BNB, điều này phần nào hợp lý do CZ bị bắt và các chỉ số sử dụng cho thấy nhiệt huyết mạng lưới suy giảm chung. Với Ethereum, dù đỉnh cao từng gần chạm mốc 5.000, nhưng do cạnh tranh từ các L1 khác và sự trỗi dậy của Layer 2 Ethereum, số lượng người đóng góp cốt lõi đã giảm mạnh.

6. Layer 2 Ethereum

Nâng cấp Dencun ngày 13 tháng Ba đã đưa hoạt động Layer 2 lên mức cao mới. Với phí thường dưới một xu Mỹ, người dùng trước đây rời bỏ Ethereum Layer 1 do phí cao đã quay trở lại thông qua Layer 2. Chỉ số thay đổi theo năm sau đây minh họa rõ điều này:

Tất cả Layer 2 TPS (giao dịch/giây): 45 → 340

Tất cả Layer 2 khối lượng giao dịch hàng ngày: 3,4 triệu → 15,2 triệu

Tất cả Layer 2 địa chỉ hoạt động hàng ngày: 780.000 → 1,82 triệu

Thông thường, người dùng mã hóa trung bình cực kỳ nhạy cảm với phí. Trong cơn sốt năm 2021, người dùng sẵn sàng trả hơn 200 USD cho một lần hoán đổi token², nhưng nhiều người giao dịch giá trị nhỏ đã đổ xô sang các chuỗi khác.

Chúng tôi dự đoán, do an ninh cao hơn, người dùng có giá trị cao sẽ tiếp tục ở lại Layer 1 sau nâng cấp Dencun, trong khi những người nhạy cảm với phí sẽ ít nhất quay trở lại một phần, nhưng lần này sử dụng các Layer 2 có sẵn.

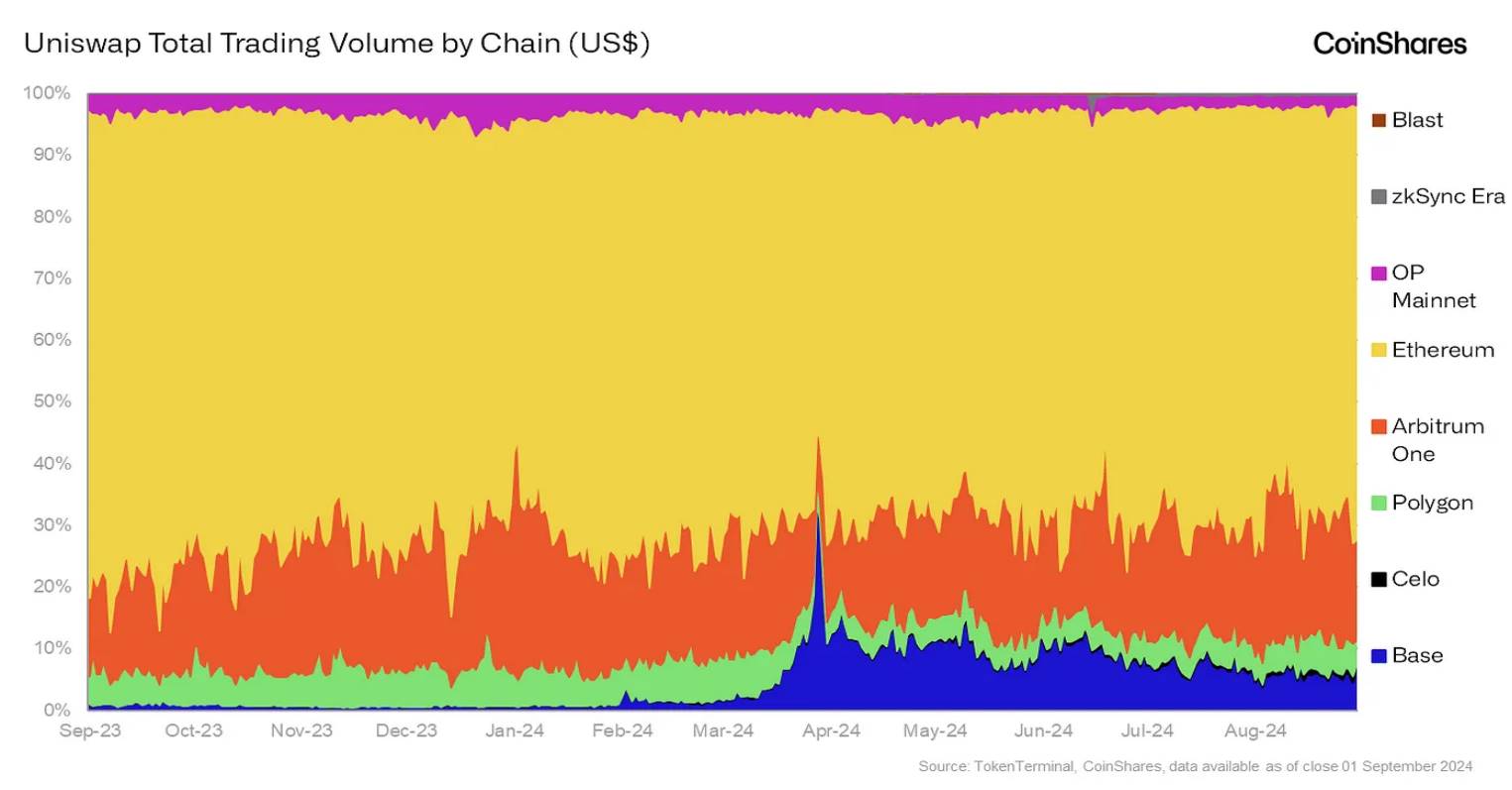

Lấy Uniswap làm ví dụ, xem xét hai chỉ số sử dụng theo chuỗi, chúng ta thấy bằng chứng liên quan:

Sau nâng cấp Dencun, số lượng địa chỉ sử dụng Uniswap trên Layer 2 (đặc biệt là Base) tăng mạnh. Thực tế, Base chiếm khoảng 83% thị phần về địa chỉ hoạt động hàng tháng. Tuy nhiên, cần nhấn mạnh lại, đây có thể chủ yếu là những người dùng nhạy cảm với phí, giao dịch với giá trị danh nghĩa thấp (thêm nữa, số dư của nhiều địa chỉ này có thể dưới 10 USD — chi phí dọn sạch ví ở mức độ tử tế là rất thấp so với Ethereum L1). Biểu đồ sau minh họa chính xác hiện tượng này:

Như hình cho thấy, Ethereum vẫn chiếm thị phần giao dịch Uniswap áp đảo, thậm chí khi chia theo chuỗi, tỷ lệ địa chỉ hoạt động hàng tháng chỉ khoảng 10%. Điều này dường như cho thấy các "cá voi" sở hữu ví giá trị cao vẫn ở lại Layer 1 vì họ không nhạy cảm với phí. Nếu bạn giao dịch hàng trăm ngàn hay hàng triệu đô la, thì dù giá gas tăng vọt khiến chi phí giao dịch lên tới hàng trăm đô, điều đó cũng chỉ chiếm một phần rất nhỏ trong quy mô vị thế của bạn.

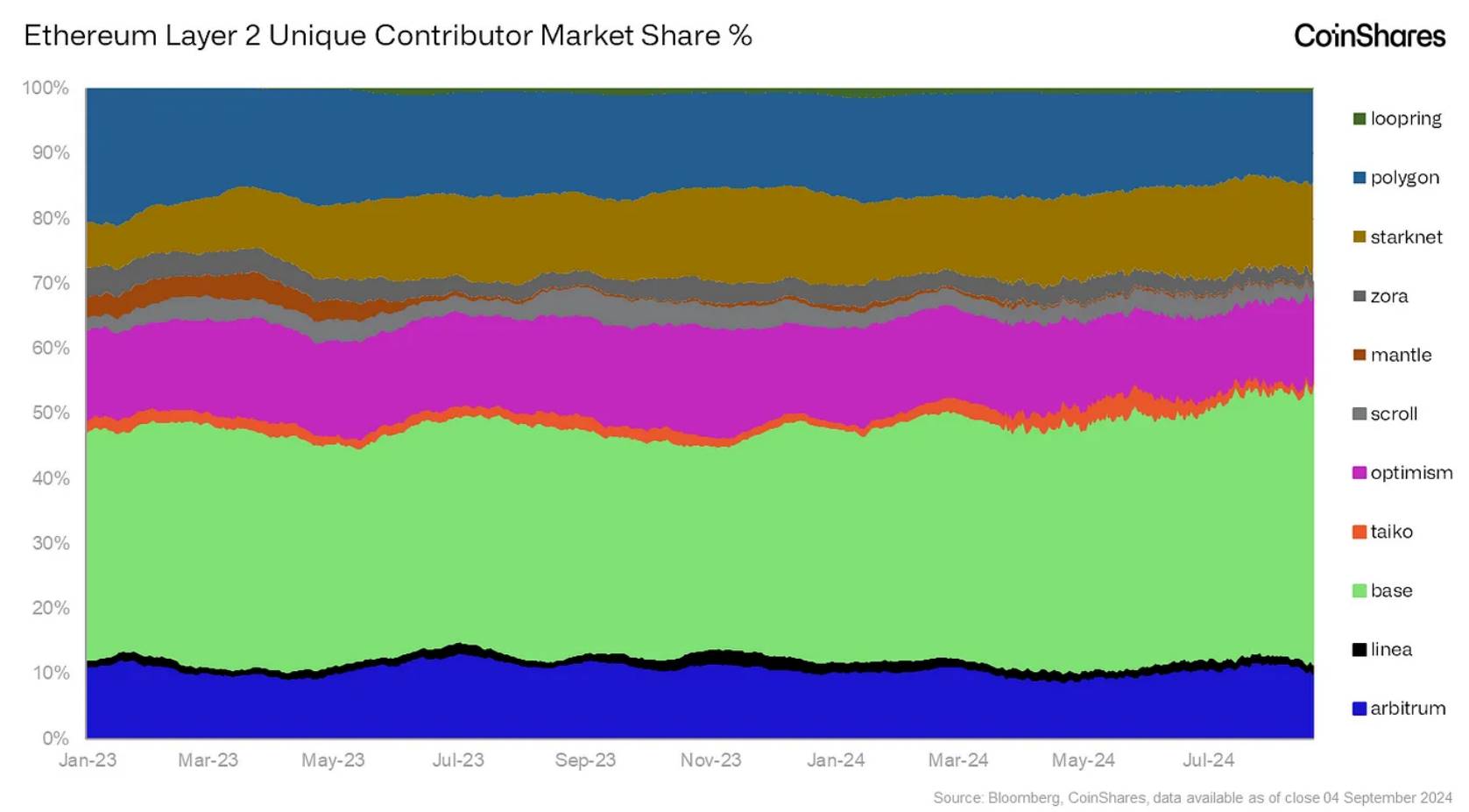

Bây giờ xem xét thị phần nhà phát triển tổng thể của Layer 2 theo giao thức, chúng ta thấy Base đã lâu dài khẳng định vị thế là hệ sinh thái dẫn đầu về người đóng góp:

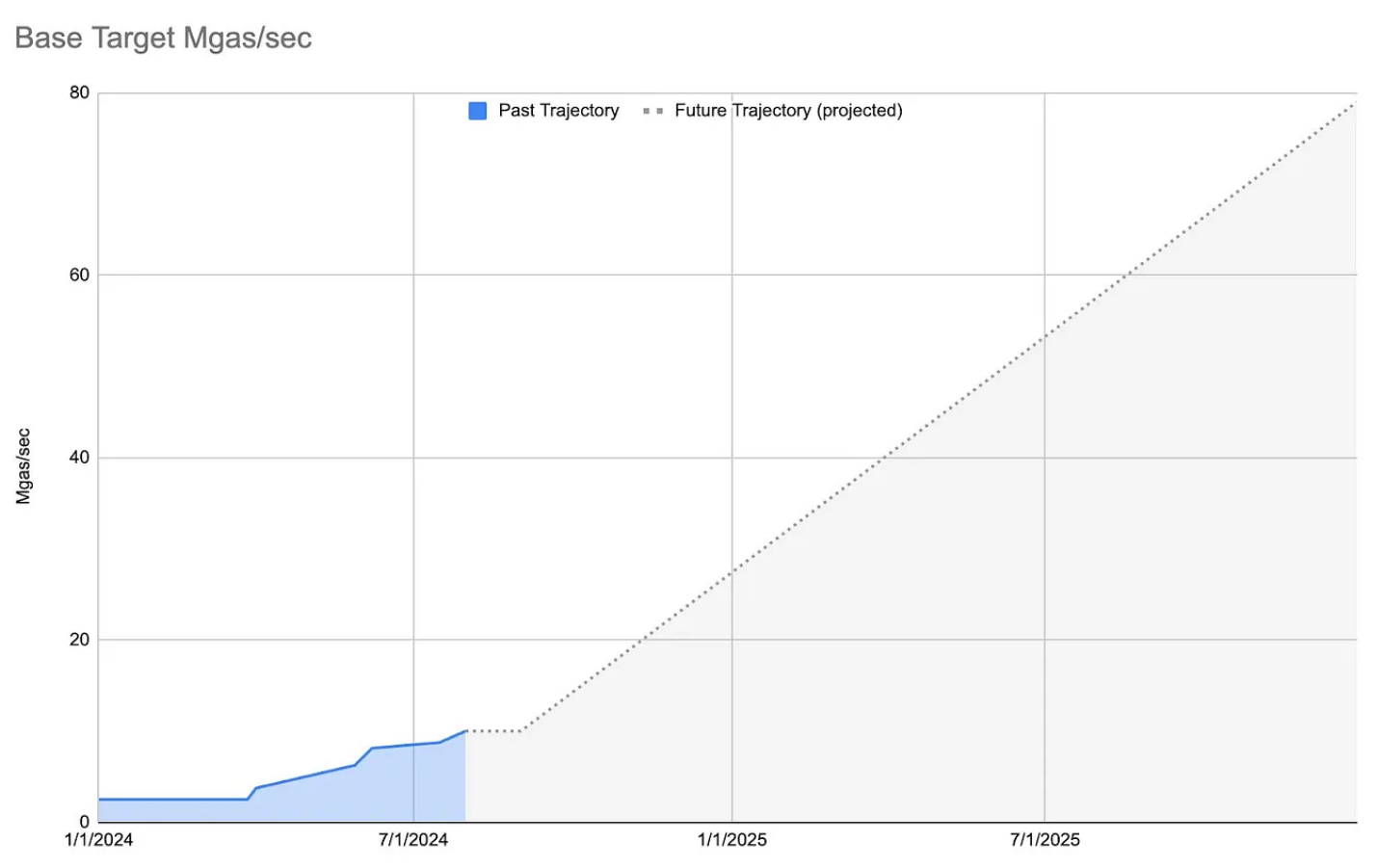

Hiện tại, Base là giải pháp Layer 2 chính có TPS cao nhất, đạt 46, trong khi Arbitrum là 16³. Ngoài ra, Base có kế hoạch rõ ràng để nâng cấp mạng lưới liên tục, dự kiến đến cuối năm 2025, mục tiêu Mgas/giây là 80. Những kế hoạch tham vọng này có thể tiếp tục thu hút các nhà phát triển xây dựng ứng dụng tiêu dùng và hạ tầng trên mạng này.

Xét đến sự hậu thuẫn từ Coinbase dành cho Base, chúng tôi dự đoán nó sẽ tiếp tục là giải pháp Layer 2 có đông nhà phát triển nhất, và theo thời gian, trở thành hệ sinh thái có TVL và cung ứng stablecoin lớn nhất (mặc dù điều này có thể mất thời gian do Arbitrum hiện đang dẫn trước).

7. Tổng kết

Tổng thể, chúng tôi đã phân tích trọng tâm chú ý của các nhà phát triển và sự thay đổi theo thời gian. Cụ thể, chúng tôi quan sát các hệ sinh thái và danh mục có mức tăng và giảm hoạt động phát triển mạnh nhất trong năm qua, đồng thời đi sâu hơn vào top 5 hệ sinh thái vốn hóa và cục diện Layer 2 của Ethereum.

Mục đích quan sát hệ sinh thái qua dữ liệu nhà phát triển không phải để dự đoán giá trị tương lai của một token hay giao thức, mà nhằm cố gắng đánh giá khu vực đang được xây dựng giá trị tiềm năng; nơi tập trung nhân lực lớn hơn có khả năng cao sẽ dẫn đến các nền tảng DeFi phức tạp, ứng dụng tiêu dùng hoặc doanh nghiệp tạo doanh thu. Nhìn chung, theo dõi động lực và hoạt động của nhà phát triển cung cấp những hiểu biết quý giá về nơi đổi mới có thể xuất hiện. Việc hiểu các xu hướng dài hạn — hệ sinh thái từng được nhà phát triển yêu thích nhưng dần mờ nhạt, hay những hệ đang thu hút lại sự chú ý — cũng rất quan trọng.

Như đã nêu, phương pháp luận sử dụng trong phân tích này sẽ được xem xét và điều chỉnh định kỳ nhằm tìm ra sự cân bằng đúng giữa độ chính xác và độ sâu hiểu biết theo thời gian. Trong tương lai, chúng tôi cũng sẽ tập trung phân tích các hệ sinh thái chỉ có token cơ bản để đánh giá tốt hơn sự so sánh định giá tương đối của chúng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News