Làm thế nào để có tiền tiêu không hết?

Tuyển chọn TechFlowTuyển chọn TechFlow

Làm thế nào để có tiền tiêu không hết?

Bitcoin + thanh lý mềm, giải pháp tối ưu để "nằm thẳng"?

Tác giả: Alex Liu, Foresight News

Khẳng định: Quan điểm trong bài viết này chỉ đúng trong một số điều kiện và bối cảnh nhất định.

-

Tiền tiêu không hết: Trong trường hợp không cần lao động, tiền pháp định có thể sử dụng được sẽ tăng dần theo thời gian.

-

Điều kiện tiên quyết:

-

Giả thuyết Bitcoin là "vàng kỹ thuật số" để phòng ngừa lạm phát về dài hạn là đúng, tức dù có biến động giá, trên quy mô thời gian dài, Bitcoin sẽ tăng giá so với tiền tín dụng.

-

Không xảy ra sự kiện thiên nga đen làm thay đổi logic vận hành xã hội.

Tiền tiêu không hết

Khi nhắc đến "tiêu tiền", khái niệm mặc định trong tâm trí mọi người vẫn là "tiêu tiền pháp định". Bản thân mình cũng chỉ dám nhắn sếp: "Ngày mai Thứ Năm điên rồ, V cho em 50 được không?", chứ không dám nhắn "Ngày mai Thứ Năm điên rồ, V cho em 50 BTC được không?"; một phần vì sợ bị đánh, phần khác là KFC trong nước hiện tại thật sự chưa hỗ trợ thanh toán bằng BTC.

Câu chuyện về Bitcoin như "tiền mặt kỹ thuật số" chưa thực sự thành công. Từng có người hỏi Micheal Saylor - nhà đầu tư Bitcoin nổi tiếng và là CEO của MicroStrategy: "Tại sao ít ai dùng chút Bitcoin để đổi lấy một tách cà phê?". Saylor trả lời: "Nếu bạn sở hữu một tòa nhà, bạn có dùng một góc của nó để đổi lấy một tách cà phê không?". Câu trả lời này mang tính lập luận vòng vo. Chỉ đơn thuần nắm giữ Bitcoin thì rõ ràng việc "tiêu tiền" trong đời sống hàng ngày là bất tiện.

Nhưng câu chuyện về Bitcoin như "vàng kỹ thuật số", một tài sản lưu trữ giá trị (Store of Value Asset), vẫn chưa bị bác bỏ. Thông qua Bitcoin, có lẽ chúng ta thực sự có thể sở hữu "tiền tiêu không hết" — nếu giả thuyết phòng ngừa lạm phát của nó đúng lâu dài, thì chắc chắn trên quy mô thời gian dài, Bitcoin sẽ tăng giá tương đối so với tiền tín dụng (tiền pháp định). Chúng ta chỉ cần đơn giản nắm giữ BTC, giá trị tương đương bằng tiền pháp định của nó cuối cùng sẽ tăng dần. Không cần lao động, cứ thoải mái nằm nghỉ.

Nhưng như đã nói, "tiêu Bitcoin" là bất tiện, mà dù tiêu hay bán, số lượng Bitcoin luôn giảm dần, vậy làm sao gọi là "tiêu không hết"?

Câu trả lời là mượn tiền bằng cách thế chấp.

Mượn tiền bằng thế chấp

Nếu tài sản A liên tục tăng giá so với tài sản B, thì khi thế chấp tài sản A để vay tài sản B, về lý thuyết, ta có thể vay ngày càng nhiều tài sản B theo thời gian. Không cần bán A, cũng không cần hoàn trả B.

Trong ví dụ cụ thể, thế chấp BTC để vay tiền pháp định (hoặc các stablecoin như USDT, USDC), vì tiền tín dụng vốn có xu hướng phát hành tràn lan và mất giá dài hạn, nên BTC sẽ tăng giá tương đối so với tiền tín dụng (đây là giả thiết nền tảng của bài viết). Trong quá trình này, ta liên tục vay thêm tiền pháp định, nhờ đó có được lượng tiền pháp định sử dụng được ngày càng tăng theo thời gian mà không cần bán BTC hay lao động — chính là "sở hữu tiền tiêu không hết".

Nhưng ở đây có một vấn đề: mượn tiền bằng thế chấp tiềm ẩn rủi ro thanh lý. Việc BTC tăng giá so với tiền tín dụng là xu hướng dài hạn, nhưng ngắn hạn vẫn có biến động giá. Ngay cả khi loại trừ các sự kiện "kim xuyên" (pinning), biên độ dao động từ đỉnh đến đáy trong một chu kỳ thường lên tới 50%, thậm chí hơn 70%.

Bị thanh lý đồng nghĩa với việc bị ép bán BTC ở giá thấp để đổi lại tiền pháp định trả nợ, nỗ lực "tiền tiêu không hết" thất bại. Đồng thời do biến động thị trường mạnh, có thể xuất hiện cây nến duy nhất đẩy giá xuống dưới mức thanh lý, sau đó giá phục hồi nhanh chóng, gây tổn thất nặng nề cho người đi vay.

Một cách tránh thanh lý là duy trì tỷ lệ LTV (Loan to Value) cực thấp, ví dụ thế chấp BTC trị giá 1 triệu USD chỉ vay 300.000 USD, gần như miễn nhiễm với biến động giá ngắn hạn. Nhưng một mặt không có gì là "bảo hiểm tuyệt đối", mặt khác hiệu suất sử dụng vốn quá thấp.

Vậy phải làm sao?

Thanh lý mềm (Soft Liquidation)

Có thể dùng cơ chế thanh lý mềm trong khoản vay để tránh mất vị thế BTC do biến động giá ngắn hạn. Ví dụ, thế chấp BTC để vay crvUSD:

Trong sản phẩm crvUSD của Curve Finance, việc thanh lý tài sản thế chấp được thực hiện thông qua AMM theo hình thức thanh lý mềm dần dần, tài sản thế chấp sẽ được thanh lý từ từ khi giá giảm. Nhưng thanh lý trong AMM là có thể đảo ngược: khi giá tài sản thế chấp tăng trở lại, AMM sẽ giúp người dùng mua lại tài sản.

AMM Thanh lý

crvUSD sử dụng LLAMMA (Lending-Liquidating AMM Algorithm) để thực hiện thanh lý mềm, tạo ra một pool AMM đặc biệt cho tài sản thế chấp, nhằm thanh lý dần khi giá tài sản giảm. Trong đó có hai mức giá thanh lý: giá bắt đầu thanh lý và giá kết thúc thanh lý. Khi giá tài sản thế chấp cao hơn mức thanh lý, pool AMM chứa toàn bộ là tài sản thế chấp. Khi giá tài sản thế chấp giảm đến mức bắt đầu thanh lý, tài sản trong AMM bắt đầu được bán ra để đổi lấy stablecoin, sau đó tiếp tục bán dần trong quá trình giá giảm. Khi giá tài sản thế chấp giảm xuống dưới mức kết thúc thanh lý, trong AMM chỉ còn lại stablecoin.

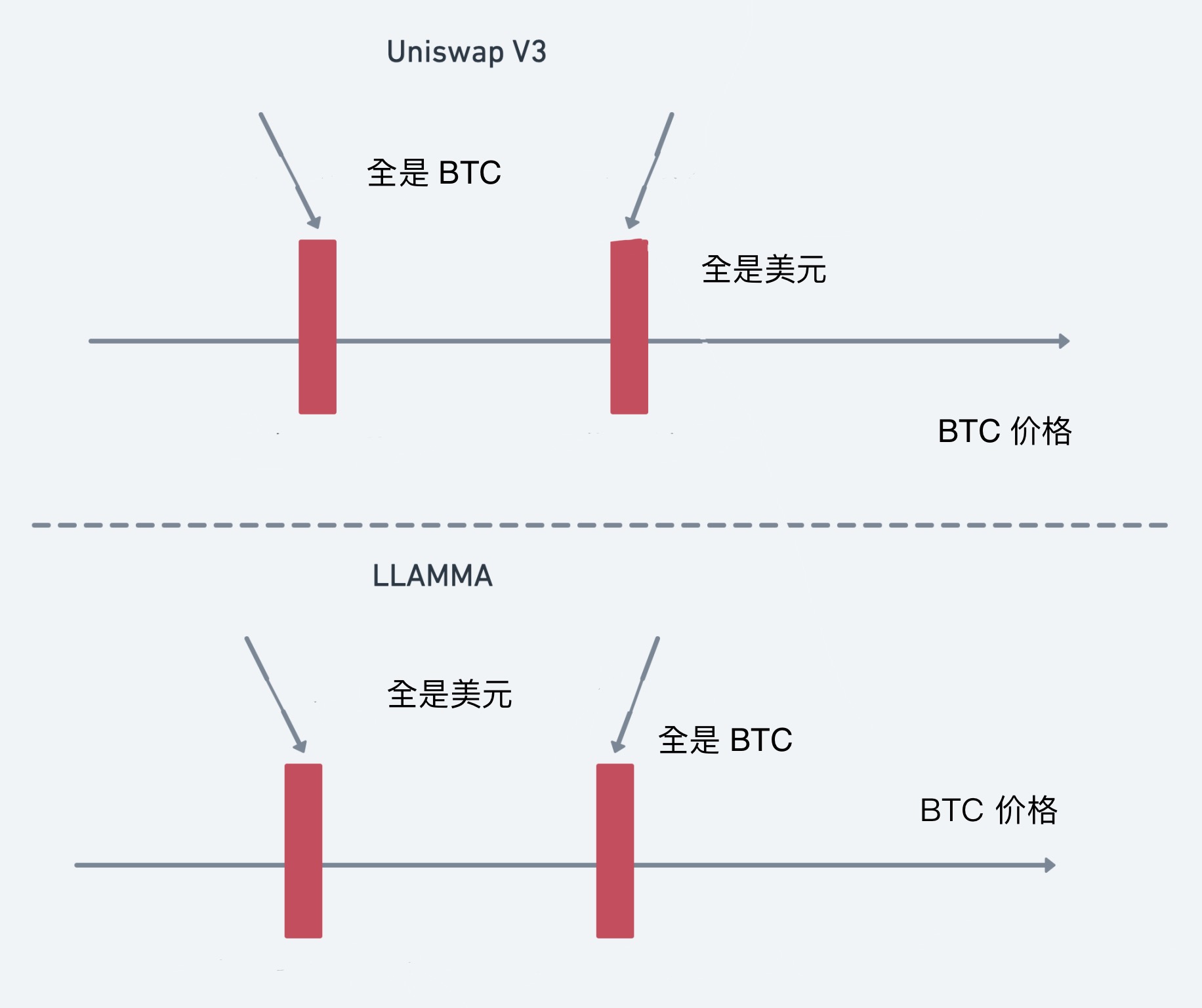

Quá trình thanh lý của LLAMMA có thể hiểu là một "Uniswap V3 ngược". Giả sử AMM xử lý cặp giao dịch BTC-crvUSD, trong Uniswap V3, nhà cung cấp thanh khoản (LP) cần đặt khoảng giá cho BTC. Khi giá BTC nằm trong khoảng, pool AMM chứa hai token có thể hoán đổi lẫn nhau; khi nằm ngoài khoảng, pool AMM chỉ chứa một token — đây cũng là ý tưởng thiết kế mức giá bắt đầu và kết thúc thanh lý của LLAMMA. Khi tài sản thế chấp là BTC, giá cao hơn khoảng thì pool AMM toàn BTC, trong khoảng giá thì BTC dần được thanh lý sang USD, xem hình minh họa.

Điểm khác biệt với Uniswap V3 là: trong Uni V3, giá BTC càng cao thì lượng USD trong pool AMM càng nhiều. Còn trong LLAMMA, giá BTC càng thấp thì lượng USD trong pool AMM càng nhiều, vì cần bán BTC để thanh lý. Khi giá BTC tăng, AMM còn có thể mua lại BTC làm tài sản thế chấp, cố gắng giữ nguyên phơi nhiễm (exposure) cho người dùng.

Dưới cơ chế thanh lý mềm, ngay cả khi thanh lý xảy ra, chúng ta sẽ mua lại tài sản thế chấp với giá gần như bằng giá bán khi giá phục hồi, giữ cho vị thế hầu như không đổi. Và do trên quy mô thời gian dài, Bitcoin sẽ tăng giá so với tiền tín dụng — giả thiết nền tảng này — nên sau khi bị thanh lý, giá chắc chắn sẽ phục hồi về sau. (Thanh lý mềm do các bên arbitrage bên ngoài khởi xướng, người đi vay chịu tổn thất rất nhỏ so với thanh lý cứng; tuy nhiên cần tránh rơi vào vùng thanh lý quá thường xuyên.) Điều này cũng thể hiện triết lý thiết kế ngược lại với Uni v3: LP mong giá càng nhiều càng tốt nằm trong khoảng để thu phí, còn người đi vay mong giá càng ít càng tốt nằm trong khoảng để giảm tổn thất.

Đến đây, vòng lặp logic hoàn chỉnh: nắm giữ Bitcoin và dùng cơ chế thanh lý mềm để vay tiền pháp định, trong quá trình Bitcoin tăng giá, chúng ta có được dòng tiền ổn định, không cần bán Bitcoin hay lo lắng việc thanh lý do biến động giá ngắn hạn phá hỏng tất cả. Với lượng Bitcoin nhất định, ta có thể có lượng tiền pháp định sử dụng được tăng dần theo thời gian mà không cần lao động. Như vậy, có thể coi là đã sở hữu "tiền tiêu không hết" chưa?

Kết luận

Bài viết giới thiệu một chiến lược đầu tư và tiêu dùng: vừa giữ vững vị thế BTC, vừa dùng chiến lược vay mượn để có dòng tiền ổn định, đồng thời trình bày ưu điểm của cơ chế thanh lý mềm. Nếu sở hữu lượng lớn BTC, phương án này khả thi, có lẽ thực sự là một trong những chiến lược tối ưu để không cần lao động, thoải mái nghỉ ngơi. Tuy nhiên, phương án này có một điểm yếu khiến những người như tác giả không thể nằm nghỉ, mà vẫn phải vật lộn làm việc — bài viết không nói rõ chỗ nào có thể nhận đủ BTC để nằm nghỉ...

Vì vậy, mình quyết định vượt qua giới hạn bản thân, kiên quyết lấy điện thoại ra, nhắn sếp: "Ngày mai Thứ Năm điên rồ, V cho em 50 BTC được không?", rồi vui vẻ bị chặn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News