"Điều lớn hơn" sắp tới rồi, có thể kéo Bitcoin trở lại thị trường tăng giá không?

Tuyển chọn TechFlowTuyển chọn TechFlow

"Điều lớn hơn" sắp tới rồi, có thể kéo Bitcoin trở lại thị trường tăng giá không?

Việc Fed tăng lãi suất có thể diễn ra rất sớm, điều này có nghĩa là một đợt tăng lãi suất "lớn hơn" so với việc Ngân hàng Trung ương Nhật Bản tăng lãi suất sắp xảy ra.

Tác giả: Hỏa Hỏa

Ngày 5 tháng 8, việc Ngân hàng Trung ương Nhật Bản tăng lãi suất đã khiến thị trường tài chính toàn cầu chao đảo dữ dội, thị trường chứng khoán Nhật và Mỹ đều sụp đổ, chỉ số hoảng loạn Bitcoin trên thị trường tiền mã hóa tăng vọt gần 70%, nhiều thị trường chứng khoán các nước phải đóng cửa giao dịch nhiều lần do chạm ngưỡng cắt lỗ, ngay cả thị trường chứng khoán châu Âu và các thị trường mới nổi cũng đồng loạt chịu tổn thất rõ rệt. Dưới áp lực thị trường khổng lồ này, mọi người bắt đầu tìm kiếm giải pháp cứu trợ, kêu gọi Cục Dự trữ Liên bang Mỹ (Fed) giảm lãi suất để ổn định thị trường. Việc Fed tăng lãi suất có thể sẽ diễn ra rất sớm, điều này đồng nghĩa với “một cú” lớn hơn việc Nhật Bản tăng lãi suất sắp xảy đến. Liệu có thể kéo Bitcoin trở lại thời kỳ bò mạnh hay không?

Ảnh hưởng của Fed lớn đến mức nào?

1) Fed là gì?

Trước khi hiểu được khái niệm và tác động của việc Fed tăng hoặc giảm lãi suất, chúng ta cần biết rõ Fed là gì.

Fed (Federal Reserve), còn gọi là Ủy ban Dự trữ Liên bang Hoa Kỳ, là hệ thống ngân hàng trung ương của Mỹ, gồm 12 ngân hàng dự trữ liên bang khu vực. Mục tiêu của Fed là thông qua điều tiết chính sách tiền tệ nhằm ổn định giá cả và tối đa hóa việc làm. Lạm phát và tỷ lệ thất nghiệp là những chỉ số then chốt phản ánh sức khỏe nền kinh tế, cũng là những yếu tố nhà đầu tư và các chủ thể tham gia thị trường theo dõi sát sao để đánh giá triển vọng kinh tế và rủi ro đầu tư.

Do đó, với tư cách là ngân hàng trung ương của Mỹ, Fed có ảnh hưởng to lớn đến thị trường tài chính. Vậy Fed phát huy ảnh hưởng như thế nào? Đó là thông qua các công cụ chính sách tiền tệ chủ yếu để điều chỉnh lãi suất, từ đó ảnh hưởng đến nền kinh tế – cụ thể là tăng hoặc giảm lãi suất:

Tăng lãi suất có nghĩa là nâng cao chi phí vay giữa các ngân hàng, từ đó đẩy lãi suất cho vay của các ngân hàng thương mại đối với doanh nghiệp và cá nhân lên cao: Khi Fed tăng lãi suất, lãi suất tiền gửi USD tăng, người gửi tiền nhận được thu nhập lãi cao hơn, dẫn đến dòng vốn đổ vào Mỹ, làm giảm đầu tư tại các quốc gia khác, môi trường kinh tế xấu đi, tỷ lệ thất nghiệp tăng. Lãi suất cao cũng làm tăng chi phí vay mượn, khiến rủi ro vi phạm nghĩa vụ trả nợ của doanh nghiệp và cá nhân tăng, có thể dẫn đến phá sản doanh nghiệp.

Giảm lãi suất thì ngược lại, giúp hạ thấp lãi suất tiền gửi và chi phí vay: Khi Fed giảm lãi suất, lãi suất tiền gửi USD giảm, vốn rút khỏi ngân hàng chảy sang các quốc gia khác, thúc đẩy đầu tư toàn cầu và phục hồi kinh tế.

Vậy trước đây Fed đã từng thực hiện bao nhiêu đợt giảm lãi suất? Mỗi lần mang lại tác động gì?

2) Lịch sử các đợt giảm lãi suất

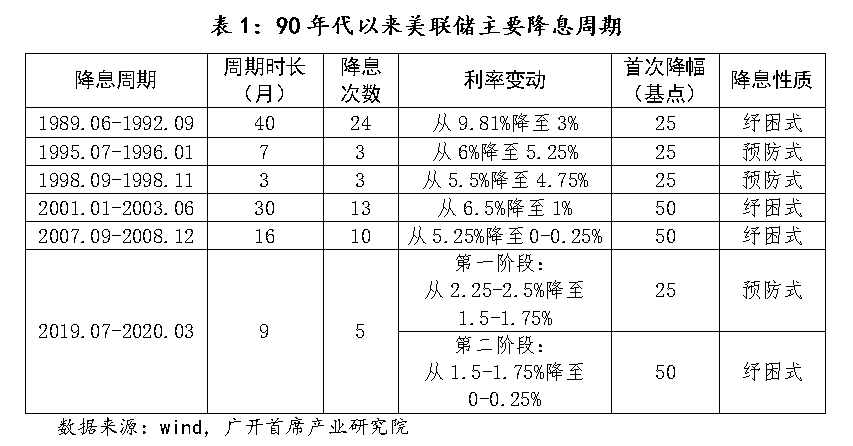

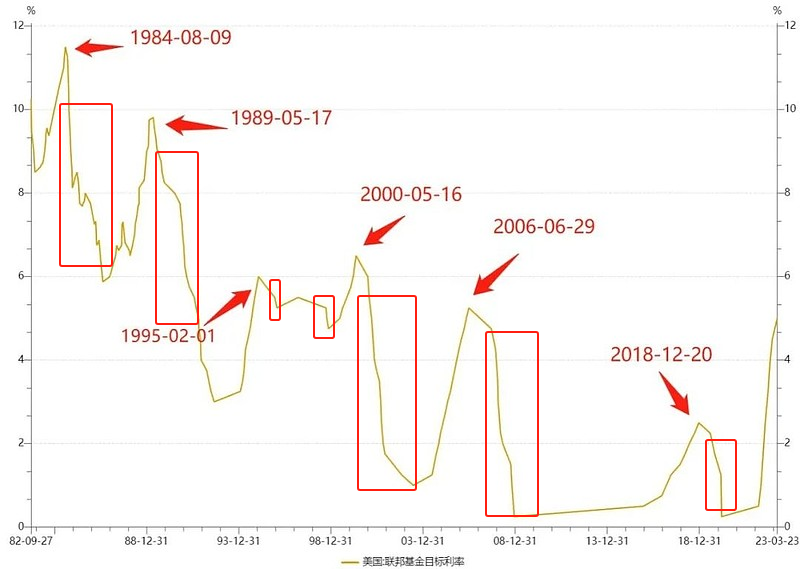

Nhìn lại lịch sử, kể từ những năm 1990, Fed đã trải qua 6 chu kỳ giảm lãi suất rõ rệt. Xét về mô hình, bao gồm 2 lần giảm lãi suất phòng ngừa, 3 lần giảm lãi suất cứu trợ, và 1 lần kết hợp cả hai dạng trên thành một chu kỳ hỗn hợp.

Trước tiên, chúng ta cần làm rõ sự khác biệt giữa các loại giảm lãi suất này:

Giảm lãi suất phòng ngừa là hành động của cơ quan tiền tệ khi nền kinh tế xuất hiện dấu hiệu suy giảm hoặc đối mặt với rủi ro bên ngoài tiềm tàng, điều chỉnh lãi suất một cách chủ động nhằm giảm nguy cơ suy thoái và thúc đẩy "hạ cánh mềm" cho nền kinh tế. Đặc điểm bao gồm: chu kỳ giảm lãi suất ngắn, lần giảm đầu tiên với biên độ nhẹ, số lần giảm hạn chế, lãi suất quỹ liên bang không giảm xuống dưới 2%.

Giảm lãi suất cứu trợ là biện pháp giảm lãi suất liên tục và mạnh mẽ do cơ quan tiền tệ thực hiện khi nền kinh tế đối mặt với nguy cơ suy thoái nghiêm trọng hoặc cú sốc lớn, nhằm hỗ trợ kinh tế thực và người dân, tránh suy thoái sâu và thúc đẩy phục hồi kinh tế. Đặc điểm bao gồm: chu kỳ dài (có thể kéo dài 2-3 năm), biên độ giảm dốc (ban đầu có thể giảm mạnh liên tiếp), lần giảm đầu mạnh (thường vượt 50 điểm cơ bản), tổng biên độ giảm lớn (lãi suất cuối cùng xuống dưới 2% hoặc gần bằng 0).

So sánh, chu kỳ giảm lãi suất hỗn hợp phức tạp hơn. Nó có thể khởi đầu như một đợt giảm phòng ngừa thông thường, nhưng do tình hình thay đổi nhanh chóng, sau đó chuyển thành giảm kiểu cứu trợ.

Vậy, từ những năm 1990 đến nay, các chu kỳ giảm lãi suất đáng chú ý của Fed đã ảnh hưởng ra sao đến thị trường và nền kinh tế?

1990–1992:

Tình hình giảm lãi suất: Trong chu kỳ này, Fed đã giảm lãi suất quỹ liên bang từ 9,810% xuống còn 3,0%.

Tác động thị trường: Đợt giảm lãi suất này góp phần hỗ trợ nền kinh tế phục hồi sau suy thoái năm 1990. Thị trường chứng khoán bắt đầu tăng trong giai đoạn này, tăng trưởng kinh tế dần phục hồi, mặc dù lạm phát và tỷ lệ thất nghiệp vẫn chịu áp lực, nhưng tình hình kinh tế tổng thể dần cải thiện.

1995–1996:

Tình hình giảm lãi suất: Fed bắt đầu giảm lãi suất từ năm 1995, đưa lãi suất quỹ liên bang từ 6,0% xuống 5,25%.

Tác động thị trường: Đợt giảm này chủ yếu nhằm ứng phó với tốc độ tăng trưởng chậm lại, hỗ trợ tăng giá chứng khoán và ổn định kinh tế. Giai đoạn này đánh dấu sự tiếp nối của chu kỳ mở rộng kinh tế, thị trường chứng khoán thể hiện tốt, cổ phiếu công nghệ đặc biệt được hưởng lợi, dẫn đến sự bùng nổ cổ phiếu công nghệ thập niên 1990.

Năm 1998 (tháng 9 - tháng 11)

Tình hình giảm lãi suất: Lãi suất quỹ liên bang giảm từ 5,50% xuống 4,75%.

Tác động thị trường: Làm dịu tâm lý lo lắng trên thị trường và hỗ trợ tăng trưởng kinh tế. Giảm lãi suất tác động tích cực đến thị trường chứng khoán, đặc biệt cổ phiếu công nghệ bật tăng mạnh; Chỉ số Nasdaq tăng mạnh trong năm 1998, tạo nền tảng cho sự bùng nổ cổ phiếu công nghệ sau đó.

2001–2003:

Tình hình giảm lãi suất: Trong chu kỳ này, Fed giảm lãi suất từ 6,5% xuống 1,00%.

Tác động thị trường: Đợt giảm lãi suất này diễn ra sau suy thoái kinh tế năm 2001. Việc giảm lãi suất giúp hỗ trợ phục hồi kinh tế và thúc đẩy thị trường chứng khoán tăng trong các năm 2002–2003. Tuy nhiên, sự nới lỏng quá mức trong đợt này cũng gieo mầm cho bong bóng bất động sản và khủng hoảng tài chính sau đó.

2007–2008:

Tình hình giảm lãi suất: Fed giảm lãi suất từ 5,25% xuống gần bằng 0 (0–0,25%).

Tác động thị trường: Đợt giảm lãi suất này nhằm ứng phó với cú sốc nghiêm trọng từ khủng hoảng tài chính 2008. Chính sách lãi suất thấp hiệu quả trong việc giảm áp lực thị trường tài chính, hỗ trợ phục hồi kinh tế và thị trường tài chính, đồng thời thúc đẩy đà phục hồi mạnh mẽ của thị trường chứng khoán sau năm 2009.

2019–2020:

Tình hình giảm lãi suất: Fed giảm lãi suất từ 2,50% xuống gần 0 (0–0,25%) vào các năm 2019 và 2020.

Tác động thị trường: Ban đầu, việc giảm lãi suất nhằm ứng phó với sự chậm lại kinh tế và bất ổn toàn cầu. Sau khi đại dịch bùng phát, các đợt giảm lãi suất tiếp theo cùng các biện pháp kích thích tiền tệ quy mô lớn đã giúp ổn định thị trường tài chính và hỗ trợ phục hồi kinh tế. Thị trường chứng khoán phục hồi nhanh trong năm 2020, dù đại dịch gây ra cú sốc kinh tế nghiêm trọng nhưng các chính sách đã làm giảm bớt tác động tiêu cực. Đợt giảm lãi suất này cũng gián tiếp thúc đẩy sự kiện "312" trong thị trường mã hóa.

Có thể nói mỗi chu kỳ giảm lãi suất đều tạo ra tác động khác nhau đến thị trường và nền kinh tế, và việc hoạch định chính sách giảm lãi suất luôn bị ảnh hưởng bởi hoàn cảnh kinh tế, tình trạng thị trường và bối cảnh kinh tế toàn cầu lúc bấy giờ.

3) Vì sao ảnh hưởng của Fed lại lớn đến vậy?

Fed ảnh hưởng sâu rộng đến thị trường tài chính toàn cầu, do đó chính sách của họ trực tiếp tác động đến thanh khoản và dòng vốn toàn cầu. Cụ thể, ảnh hưởng này thể hiện ở các điểm sau:

Tiền tệ dự trữ toàn cầu: USD là đồng tiền dự trữ chính trên thế giới, phần lớn giao dịch thương mại và tài chính quốc tế được tính bằng USD. Do đó, thay đổi chính sách tiền tệ của Fed sẽ ảnh hưởng trực tiếp đến thị trường tài chính và nền kinh tế toàn cầu.

Quyết định lãi suất: Chính sách lãi suất của Fed ảnh hưởng trực tiếp đến mức lãi suất trên thị trường tài chính toàn cầu. Khi Fed tăng/giảm lãi suất, các ngân hàng trung ương khác thường điều chỉnh theo. Cơ chế truyền dẫn lãi suất này khiến quyết định của Fed ảnh hưởng sâu sắc đến dòng vốn toàn cầu và xu hướng thị trường.

Kỳ vọng thị trường: Phát biểu và hành động của Fed thường gây biến động thị trường toàn cầu. Nhà đầu tư theo dõi sát sao xu hướng chính sách của Fed, và kỳ vọng của thị trường về chính sách tương lai sẽ ảnh hưởng trực tiếp đến giá tài sản và tâm lý thị trường.

Liên kết kinh tế toàn cầu: Do nền kinh tế toàn cầu liên kết chặt chẽ, Mỹ với tư cách là nền kinh tế lớn nhất thế giới, tình trạng kinh tế của Mỹ ảnh hưởng đáng kể đến các quốc gia khác. Qua chính sách tiền tệ, Fed điều tiết kinh tế Mỹ cũng đồng nghĩa ảnh hưởng đến xu hướng kinh tế toàn cầu.

Biến động giá tài sản rủi ro: Các biện pháp của Fed ảnh hưởng lớn đến giá tài sản rủi ro (như cổ phiếu, trái phiếu, hàng hóa). Cách diễn giải và kỳ vọng của thị trường về chính sách Fed sẽ trực tiếp ảnh hưởng đến biến động thị trường tài sản rủi ro toàn cầu.

Tóm lại, do tầm quan trọng của nền kinh tế Mỹ và vị thế toàn cầu của đồng USD, các biện pháp chính sách của Fed tạo ra ảnh hưởng sâu rộng và trực tiếp đến thị trường tài chính toàn cầu, do đó mọi quyết định của họ luôn được thị trường toàn cầu quan tâm sát sao.

Vậy đối với chu kỳ giảm lãi suất sắp tới của Fed, cường độ, tốc độ và tần suất sẽ ra sao? Chu kỳ giảm lãi suất này kéo dài bao lâu? Sẽ ảnh hưởng thế nào đến thị trường tài chính toàn cầu?

Cách nhìn nhận về đợt giảm lãi suất hiện tại của Fed

1) Kỳ vọng về đợt giảm lãi suất lần này

Bước vào quý III năm 2024, thị trường nội địa Mỹ xuất hiện những dấu hiệu cho thấy có thể cần điều chỉnh chính sách tiền tệ. Tỷ lệ thất nghiệp, số lượng việc làm, mức tăng lương... cho thấy hoạt động thị trường suy giảm, cổ phiếu công nghệ giảm điểm cho thấy tốc độ tăng trưởng kinh tế chậm lại, đồng thời Mỹ còn đang gánh khoản lãi vay khổng lồ chưa thanh toán. Tất cả những dấu hiệu này cho thấy Fed cần giảm lãi suất để thúc đẩy tiêu dùng, kích hoạt nền kinh tế và bơm thêm tiền. Trước "Thứ Hai Đen Tối", thị trường phổ biến dự đoán Fed có thể bắt đầu giảm lãi suất sớm nhất vào tháng 9 năm nay.

Theo kỳ vọng thị trường, Goldman Sachs trước đó dự báo Fed sẽ giảm lãi suất 25 điểm cơ bản vào các tháng 9, 11 và 12; đồng thời nhấn mạnh nếu báo cáo việc làm tháng 8 yếu kém, khả năng giảm 50 điểm cơ bản vào tháng 9 sẽ tăng. Ngân hàng Citigroup cũng từng dự đoán khả năng giảm 50 điểm cơ bản vào tháng 9 và tháng 11. Các chuyên gia kinh tế của JPMorgan Chase điều chỉnh dự báo, cho rằng Fed có thể giảm 50 điểm cơ bản vào cả tháng 9 và tháng 11, và có thể thực hiện giảm lãi suất khẩn cấp giữa các kỳ họp.

Sau Thứ Hai Đen Tối, một số phân tích cực đoan cho rằng Fed có thể hành động trước cuộc họp tháng 9, với xác suất 60% giảm 25 điểm cơ bản — điều này cực kỳ hiếm, thường chỉ dùng để ứng phó với rủi ro nghiêm trọng. Lần giảm lãi suất khẩn cấp gần nhất xảy ra vào giai đoạn đầu đại dịch.

Tuy nhiên, hiện tại tình hình kinh tế toàn cầu, bao gồm cả Mỹ, vẫn còn rất nhiều bất định. Đây sẽ là một đợt giảm lãi suất phòng ngừa hay cứu trợ, các tổ chức lớn đưa ra kết luận khác nhau, và tác động đến thị trường giữa hai kịch bản này cũng rất khác biệt, cần thêm thời gian để theo dõi.

2) Những tác động có thể xảy ra từ đợt giảm lãi suất của Fed lần này

Kỳ vọng về việc Fed giảm lãi suất đã bắt đầu ảnh hưởng đến thị trường tài chính toàn cầu và dòng vốn. Để đối phó với áp lực suy giảm kinh tế, cược giảm lãi suất tại Anh và ECB cũng đang gia tăng. Trước đó, một số nhà đầu tư cho rằng khả năng Anh giảm lãi suất vào tháng 9 đã vượt quá 50%. Với ECB, các trader dự kiến sẽ có hai lần giảm lãi suất vào tháng 10, và kỳ vọng về một đợt giảm mạnh vào tháng 9 cũng không còn xa.

Tiếp theo, hãy cùng xem xét một số tác động có thể xảy ra từ đợt giảm lãi suất lần này:

A. Ảnh hưởng đến thị trường toàn cầu

Đợt giảm lãi suất của Fed dự kiến sẽ tạo ra ảnh hưởng rõ rệt đến thị trường tài chính toàn cầu.

Trước hết, việc giảm lãi suất USD có thể khiến dòng vốn chảy sang các thị trường và tài sản có lợi suất cao hơn, làm gia tăng dòng vốn toàn cầu.

Việc giảm lãi suất cũng có thể khiến USD mất giá, gây biến động tỷ giá và thúc đẩy giá hàng hóa định giá bằng USD tăng lên như dầu thô và vàng. Ngoài ra, USD mất giá có thể nâng cao năng lực cạnh tranh xuất khẩu của Mỹ, nhưng đồng thời cũng có thể làm trầm trọng thêm căng thẳng thương mại quốc tế.

Đồng thời, việc giảm lãi suất có thể hạ thấp chi phí vay vốn trên thị trường chứng khoán toàn cầu, cải thiện kỳ vọng lợi nhuận doanh nghiệp, từ đó thúc đẩy tăng giá chứng khoán.

Chi phí vốn quốc tế giảm sẽ khuyến khích đầu tư nhiều hơn, nhưng ảnh hưởng đến các quốc gia và doanh nghiệp đã mắc nợ cao là có hạn.

Bởi vì dù chi phí vốn quốc tế giảm có thể khuyến khích đầu tư, các quốc gia và doanh nghiệp có nợ cao có thể do áp lực nợ và điều kiện vay nghiêm ngặt, khó tận dụng nguồn vốn chi phí thấp này để đầu tư mới.

Cuối cùng, việc giảm lãi suất có thể tạo ra áp lực lạm phát toàn cầu, đặc biệt khi tiền tệ mất giá và giá hàng hóa tăng, ảnh hưởng đến ổn định kinh tế và chính sách của các ngân hàng trung ương.

B. Liệu giảm lãi suất sẽ trực tiếp có lợi cho thị trường mã hóa?

Mặc dù nhiều người cho rằng giảm lãi suất làm tăng thanh khoản thị trường, giảm chi phí vay, có thể đẩy giá tiền mã hóa lên cao; trong môi trường lãi suất thấp, sự bất định kinh tế gia tăng, nhà đầu tư có thể chuyển sang các tài sản trú ẩn an toàn như Bitcoin. Tuy nhiên, cũng có quan điểm thận trọng cho rằng cần cảnh giác với rủi ro suy thoái kinh tế tiềm tàng.

Nhưng phần lớn các tổ chức đều cho rằng trong bối cảnh thị trường phức tạp và biến động, giai đoạn giảm lãi suất cũng có thể đi kèm biến động lớn. Trong khủng hoảng tài chính 2008, dù Fed ban đầu thực hiện giảm lãi suất, thị trường sau khi tạm chạm đỉnh đã trượt dốc mạnh. Fed dù nhanh chóng giảm lãi suất mạnh nhưng không ngăn được cuộc khủng hoảng lan rộng. Nguyên nhân gốc rễ của cuộc khủng hoảng này có thể truy ngược về sự sụp đổ liên tiếp của bong bóng Internet và bong bóng bất động sản, gây ra suy thoái sâu cho nền kinh tế.

Liệu chính sách giảm lãi suất hiện tại có lặp lại vết xe đổ, kích hoạt bong bóng trí tuệ nhân tạo hay khủng hoảng nợ Mỹ, từ đó kéo thị trường mã hóa xuống theo, vẫn cần thêm thời gian quan sát.

Tuy nhiên, xét về ngắn hạn, việc các ngân hàng trung ương toàn cầu, đứng đầu là Fed, giảm lãi suất là một liều thuốc tăng lực cho thị trường tài chính toàn cầu và thị trường mã hóa. Không nghi ngờ gì, kỳ vọng giảm lãi suất sẽ trực tiếp thúc đẩy tăng thanh khoản thị trường, tạo cảm xúc lạc quan, có khả năng khiến thị trường tiền mã hóa đón làn sóng tăng giá ngắn hạn, mang lại cơ hội lợi nhuận nhanh cho nhà đầu tư.

Xét về dài hạn, diễn biến thị trường tiền mã hóa sẽ chịu ảnh hưởng bởi nhiều yếu tố phức tạp và biến động hơn, và biến động giá không chỉ do một yếu tố đơn lẻ quyết định, cần phân tích tổng hợp:

Thứ nhất, diễn biến thị trường chủ yếu phụ thuộc vào sức mạnh phục hồi kinh tế. Nếu giảm lãi suất thúc đẩy tăng trưởng kinh tế, thị trường tiền mã hóa có thể được hưởng lợi; ngược lại, nếu phục hồi yếu, niềm tin thị trường suy giảm, tiền mã hóa cũng khó tránh ảnh hưởng. Trong đại dịch COVID-19 năm 2020, Bitcoin đã sụp đổ trong sự kiện "312" cùng với chứng khoán và hàng hóa. Markus Thielen của 10x Research gần đây chỉ ra rằng nền kinh tế Mỹ yếu hơn kỳ vọng của Fed, nếu thị trường chứng khoán theo đà giảm của chỉ số ISM sản xuất, giá Bitcoin cũng có thể tiếp tục giảm, và trong thời kỳ suy thoái, nhà đầu tư có thể bán tháo Bitcoin.

Thứ hai, cần cân nhắc yếu tố lạm phát. Việc ngân hàng trung ương giảm lãi suất nhằm kích thích kinh tế, thúc đẩy tiêu dùng, nhưng đồng thời cũng có thể làm tăng nguy cơ lạm phát, giá cả leo thang. Khi lạm phát tăng, điều này ngược lại có thể buộc ngân hàng trung ương tăng lãi suất, gây áp lực mới cho thị trường mã hóa.

Thứ ba, bầu cử tổng thống Mỹ và thay đổi quản lý toàn cầu cũng ảnh hưởng sâu rộng. Ai sẽ trở thành tổng thống Mỹ mới? Chính sách với tiền mã hóa của tân tổng thống ra sao vẫn chưa rõ.

Tóm lại, màn dạo đầu giảm lãi suất do các ngân hàng trung ương toàn cầu khởi xướng chắc chắn mang lại cơ hội và thách thức mới cho thị trường mã hóa. Giảm lãi suất có khả năng cao sẽ hỗ trợ thanh khoản cho tài sản mã hóa trong ngắn hạn, bao gồm các yếu tố tích cực như tăng thanh khoản và nhu cầu trú ẩn tăng, nhưng cũng đối mặt với bài học từ các cuộc khủng hoảng tài chính lịch sử và các yếu tố phức tạp khác, chưa thể đảm bảo chắc chắn sẽ có lợi cho sự phát triển của thị trường mã hóa.

Kết luận

Tổng thể, "Thứ Hai Đen Tối" lần này xuất phát từ lo ngại suy thoái kinh tế Mỹ, kéo sập thị trường chung, cộng thêm các tập đoàn lớn cũng bi quan về triển vọng kinh tế Mỹ và bất ổn địa chính trị toàn cầu. Nhìn ngắn hạn, tất cả những yếu tố này sẽ khiến thị trường tiếp tục nằm trong giai đoạn biến động chính sách.

Thông qua quy luật chu kỳ trong lịch sử tài chính, khủng hoảng và cơ hội luôn song hành. Thường thì suy thoái kinh tế, biến động thị trường và thua lỗ đầu tư có thể gây bất an, hoảng loạn, nhưng đồng thời cũng mang đến cơ hội tái khởi động và tìm kiếm đổi mới cho nhà đầu tư và doanh nghiệp. Đồng thời, khủng hoảng buộc doanh nghiệp cải tiến mô hình kinh doanh, nâng cao hiệu quả, từ đó phát triển vững chắc hơn trong tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News