Tổng kết nửa năm: Phân tích hiệu suất của các Layer2 mới nổi thuộc hệ sinh thái ZK và OP

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng kết nửa năm: Phân tích hiệu suất của các Layer2 mới nổi thuộc hệ sinh thái ZK và OP

Nhìn chung, cả các dự án OP Rollup và ZK Rollup đều có biểu hiện giá token không khả quan, không theo kịp xu hướng tăng trưởng của chính Ethereum.

Tác giả: BitMart Research

Kết luận chính

-

Thay đổi chu kỳ câu chuyện: Trong nửa đầu năm, hệ sinh thái Ethereum đang trong giai đoạn chu kỳ câu chuyện vĩ mô và thúc đẩy bởi dòng vốn. Mặc dù các Layer 2 công nghệ cao đại diện bởi ZK và OP đã lần lượt ra mắt token, nhưng do áp lực bán mạnh từ thị trường ban đầu và niềm tin nhà đầu tư yếu kém, giá các Layer 2 mới này liên tục giảm, không thể hỗ trợ hiệu quả cho toàn bộ thị trường, dẫn đến sự tách biệt giữa diễn biến giá với bản thân Ethereum. Giá Ethereum tiếp tục tăng nhưng giá các Layer 2 mới lại liên tục đi xuống.

-

Base nổi bật bất ngờ: Năm nay, Base xuất hiện như một "ngựa ô", tăng trưởng mạnh mẽ về hệ sinh thái và mức độ hoạt động người dùng, trở thành nhà lãnh đạo lớn thứ hai trong lĩnh vực Layer 2.

-

OP rollup so với ZK rollup: Trong nửa đầu năm 2024, OP rollup hiện đã chiếm vị trí thống trị trên thị trường Layer 2, bốn dự án Layer 2 có TVL cao nhất toàn thị trường đều là các dự án OP rollup. Tuy nhiên nhìn chung, dù là dự án OP rollup hay ZK rollup thì hiệu suất giá token đều không khả quan, không theo kịp xu hướng tăng giá của chính Ethereum.

Hiệu suất thị trường thứ cấp của token L2

Trong sáu tháng qua, giá Ethereum trải qua một giai đoạn điều chỉnh rồi bắt đầu tăng trở lại, cuối cùng đạt mức tăng 35,01%. Dù giá Ethereum thể hiện mạnh mẽ, nhưng các token L2 mới ra mắt như MNT, BLAST, ZK, MANTA và STRK lại chứng kiến mức giảm sâu hơn. Người tham gia thị trường dường như có xu hướng ưu tiên mua trực tiếp Ethereum thay vì các dự án kỹ thuật L2 liên quan. Dưới đây là hiệu suất giá của ETH và các token dự án L2 trong khoảng thời gian từ ngày 1/1/2024 đến ngày 1/7/2024:

-

ETH: tăng 35,01%

-

MNT: tăng 9,27%

-

BLAST: tăng 1,36%

-

ZK: giảm 26,46%

-

MANTA: giảm 59,44%

-

STRK: giảm 76,89%

Hiện tượng này cho thấy rằng trong nửa đầu năm, Ethereum vẫn đang ở giai đoạn chu kỳ câu chuyện vĩ mô và được thúc đẩy bởi dòng tiền. Thị trường nói chung cho rằng việc phê duyệt ETF ETH sẽ mang lại nhiều vốn tổ chức và thanh khoản thị trường hơn cho Ethereum, chứ không phải cho các dự án L2 sáng tạo công nghệ. Nguyên nhân dẫn đến hiện tượng này là: trước hết, rất nhiều dự án tổ chức đổ vào thị trường trong năm nay, định giá trung bình của các dự án này khá cao khiến giá sau khi ra mắt liên tục giảm, làm suy yếu niềm tin nhà đầu tư; thứ hai, thời gian ra mắt token của các dự án Layer 2 trên Ethereum khá ngắn, mức độ chấp nhận ban đầu và tính thanh khoản còn thấp, dẫn đến biến động giá mạnh. Do đó, mặc dù giá Ethereum phục hồi sau đợt điều chỉnh, nhưng các token Layer 2 của nó không thể phục hồi đồng thời mà ngược lại chịu mức giảm sâu hơn.

Hình 1: Về hiệu suất giá token, xu hướng giá của các token L2 được phân tích trong bài viết này đều tách biệt với xu hướng giá ETH.

Nguồn dữ liệu: Trading View

Phân tích chỉ số dữ liệu on-chain Layer 2

-

Phân tích hệ sinh thái & TVL

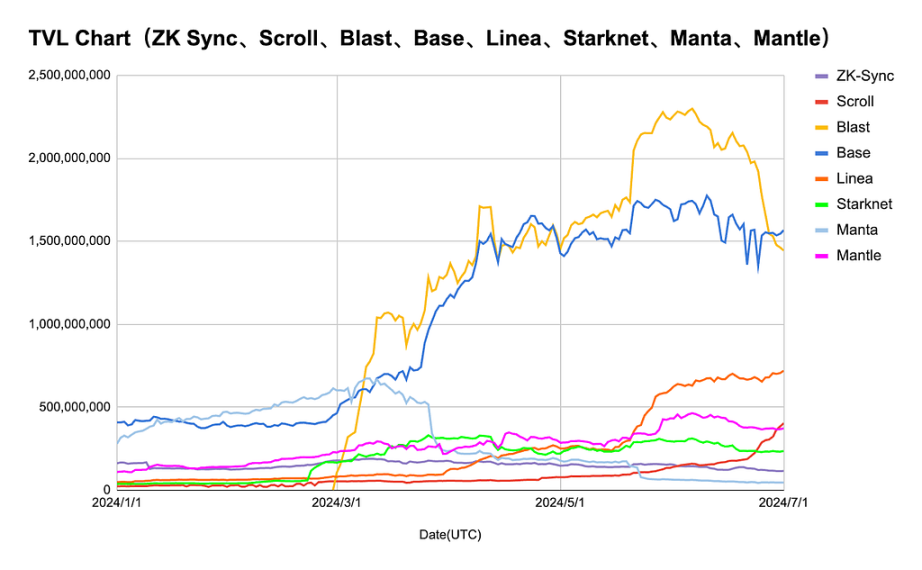

Mặc dù phần lớn giá token L2 không mấy khả quan trong nửa đầu năm, nhưng một số dự án vẫn có điểm sáng về dữ liệu on-chain. TVL của Base và Blast tăng mạnh trong nửa đầu năm và vượt xa các L2 khác về tổng lượng, trong đó đỉnh TVL của Base đạt khoảng 1,8 tỷ USD, đỉnh TVL của Blast đạt khoảng 2,3 tỷ USD. Ngoài ra, tỷ lệ TVL trên toàn thị trường Layer 2 của Base, Blast, Linea đã vượt qua Optimism, đứng trong top 4. Sự tăng trưởng TVL của Base chủ yếu nhờ vào hệ sinh thái đa dạng, theo dữ liệu từ Coingecko, hệ sinh thái Base hiện hỗ trợ 656 loại tiền tệ với khối lượng giao dịch hàng ngày khoảng 664 triệu USD. Ngược lại, mặc dù Blast có TVL trung bình cao hơn, nhưng hệ sinh thái của nó chưa hoàn thiện bằng, hiện chỉ hỗ trợ 74 loại tiền tệ, khối lượng giao dịch trung bình hàng ngày khoảng 65 triệu USD.

TVL của Linea tăng đáng kể vào giữa tháng 5, có thể nhờ vào chương trình tái stake Zerolend trong hệ sinh thái thông báo airdrop và phát hành token, cũng như hoạt động tích điểm stake do chính thức Linea khởi xướng vào tháng 5, thu hút lượng lớn TVL. Hiện tại, hệ sinh thái Linea hỗ trợ 57 loại tiền tệ, khối lượng giao dịch trung bình hàng ngày khoảng 37 triệu USD. Starknet, ZK Sync, Scroll, Mantle trong suốt thời gian quan sát có biến động TVL tổng thể không lớn, duy trì xu hướng tăng dần. Trong khi đó, từ tháng 4, TVL của Manta bắt đầu giảm mạnh và đến ngày 1/7 vẫn tiếp tục xu hướng giảm.

Nhìn chung, xét theo ba tiêu chí diện tích hệ sinh thái, mức độ hoạt động và TVL, Base hiện đang dẫn đầu vượt trội, hệ sinh thái đa dạng giúp Base đạt được mức độ hoạt động on-chain và TVL cao hơn.

Hình 2: Tính đến ngày 1/7, số loại tiền tệ được hỗ trợ và khối lượng giao dịch 24H của từng Layer 2

Nguồn dữ liệu: Coingecko

Hình 3: Trong nửa đầu năm, TVL của Balst và Base cao hơn nhiều so với các dự án Layer 2 được quan sát khác.

Nguồn dữ liệu: Defillama, Coingecko

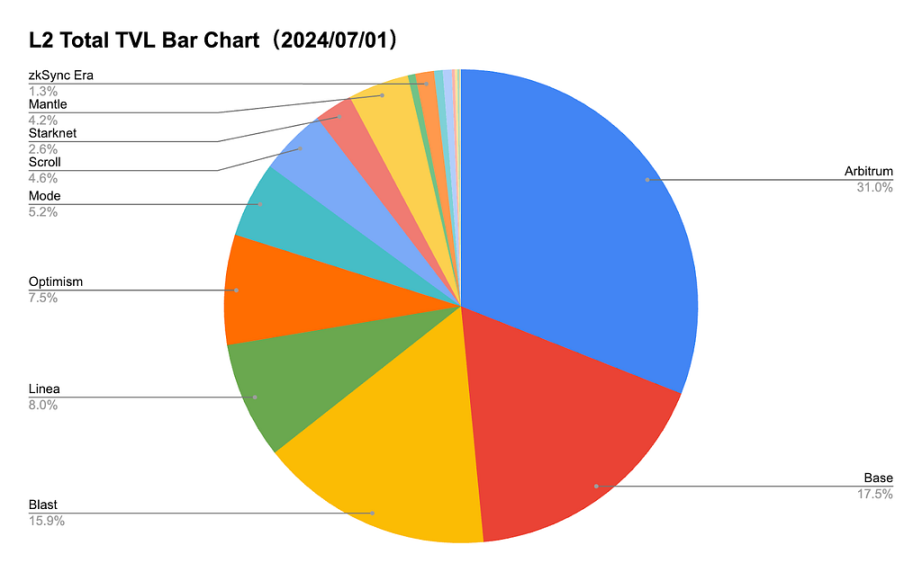

Hình 4: Tính đến ngày 1/7, Arbitrum (31%) vẫn chiếm tỷ trọng cao nhất về TVL Layer 2 toàn nền tảng, TVL của Base, Blast, Linea vượt qua Optimism, đứng trong top 4.

Nguồn dữ liệu: Defillama

-

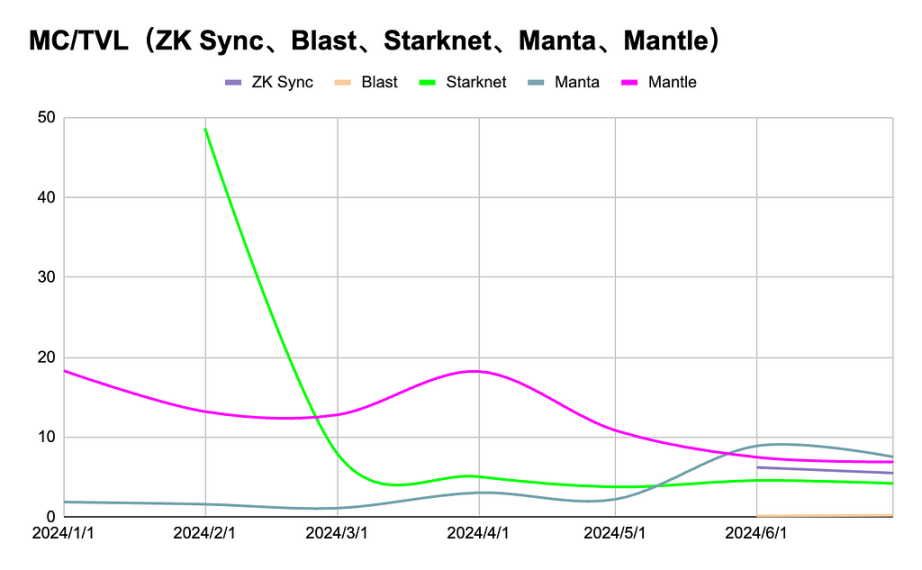

Phân tích tỷ lệ PE (TVL/MC)

Starknet và Mantle: Hai dự án này có tỷ lệ PE ban đầu cao, sau đó nhanh chóng giảm và duy trì ổn định. Thị trường thận trọng với tiềm năng tăng trưởng tương lai của chúng, tỷ lệ PE cao ban đầu có thể do định giá quá cao. Theo dữ liệu từ CMC và Defillama, khi STRK mở cửa vào tháng 2, vốn hóa lưu hành gần 1,9 tỷ USD, nhưng TVL lúc đó chỉ khoảng 40,47 triệu USD, dẫn đến mức định giá cực kỳ cao. Mặc dù một tháng sau TVL tăng gần gấp sáu lần làm giảm mạnh tỷ lệ PE, nhưng niềm tin nhà đầu tư vẫn yếu, áp lực bán lớn từ thị trường ban đầu khiến STRK trở thành token giảm mạnh nhất trong số các Layer 2 được quan sát trong nửa đầu năm (-76,89%).

ZK Sync và Linea: Trong nửa đầu năm thể hiện đà tăng trưởng mạnh, nhưng sau khi đạt đỉnh thì TVL giảm. Điều này cho thấy chúng thu hút được nhiều sự chú ý và vốn trong ngắn hạn, nhưng vẫn đối mặt với biến động thị trường.

Scroll, Blast, Base và Manta: Biến động nhỏ, TVL và tỷ lệ PE của các dự án này thay đổi ít, cho thấy vị thế tương đối ổn định trên thị trường, nhưng không thu hút được nhiều sự chú ý. Điều này có thể phản ánh niềm tin của holder đối với các dự án này khá ổn định, nhưng không có kỳ vọng tăng trưởng đặc biệt nổi bật.

Nhìn chung, hiệu suất thị trường của các giải pháp Layer 2 Ethereum có sự khác biệt rõ rệt, phản ánh sự khác nhau về niềm tin và kỳ vọng của người tham gia thị trường đối với các dự án khác nhau. Sự tăng trưởng nhanh rồi giảm của ZK Sync và Linea cho thấy thị trường có hành vi đầu cơ nhất định với các dự án mới nổi, trong khi Starknet và Mantle lại thể hiện mức độ chấp nhận thị trường ổn định hơn. Hiệu suất tương đối ổn định của Scroll, Blast, Base và Manta cho thấy vị thế của chúng trên thị trường tuy không nổi bật nhưng cũng khá vững chắc.

Hình 5: Starknet, dự án ZK rollup đầu tiên ra mắt token, bị thị trường định giá quá cao nghiêm trọng trong giai đoạn đầu

Nguồn dữ liệu: Defillama, CMC

-

Thống kê doanh thu Layer 2 trong nửa đầu năm

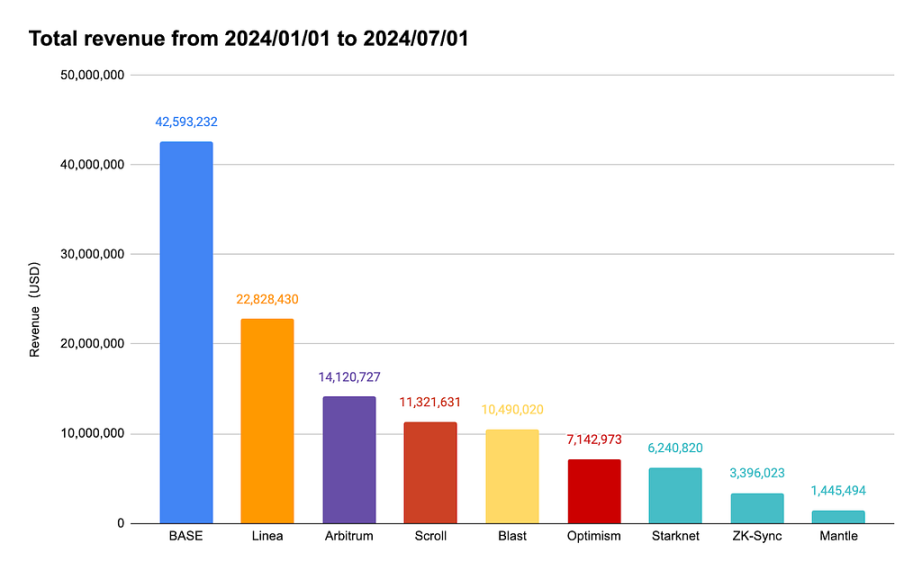

Trong nửa đầu năm vừa qua, doanh thu của Base lên tới 42,59 triệu USD, vượt xa hai ông lớn Layer 2 Arbitrum và Optimism. Như đã đề cập, doanh thu cao của Base chủ yếu nhờ vào hệ sinh thái đa dạng, giúp nó trở thành "ngôi sao mới" trong lĩnh vực Layer 2. Ngoài ra, Linea với doanh thu 22,82 triệu USD cũng vượt Arbitrum và Optimism, xếp thứ hai.

Hình 6: Base trở thành Layer 2 có doanh thu cao nhất, vượt xa Arbitrum và Optimism

Nguồn dữ liệu: Artemis

-

Số lượng giao dịch chuyển khoản

Theo dữ liệu từ các trình khám phá chính thức của từng Layer 2, trong nửa năm gần đây, số lượng giao dịch chuyển khoản hàng ngày của các Layer 2 khác nhau có sự chênh lệch lớn. Số lượng giao dịch hàng ngày của Base tăng mạnh vào tháng 4, sau đó luôn dẫn đầu vượt trội, dao động trong khoảng 2-4 triệu giao dịch mỗi ngày. Linea có sự tăng bất thường về khối lượng giao dịch vào tháng 4, khối lượng giao dịch trung bình từng đạt gần 5 triệu giao dịch mỗi ngày, nguyên nhân cụ thể hiện chưa rõ. Các Layer 2 khác duy trì khối lượng giao dịch trung bình dưới 2 triệu giao dịch mỗi ngày và tăng nhẹ. Nhìn chung, trong nửa đầu năm Layer 2 vẫn duy trì mức độ hoạt động, tổng số lượng giao dịch trung bình hàng ngày không giảm mạnh.

Hình 7: Trong số các Layer 2 được quan sát trong bài viết này, số lượng giao dịch hàng ngày của Base dẫn đầu vượt trội

Nguồn dữ liệu: Each L2Scan

-

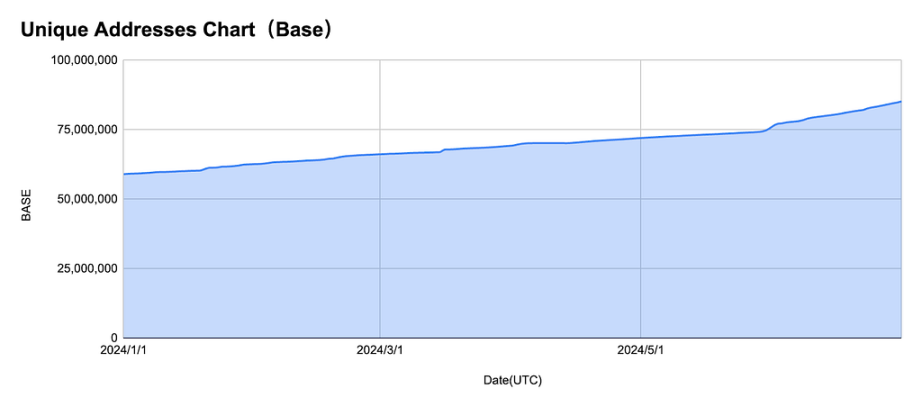

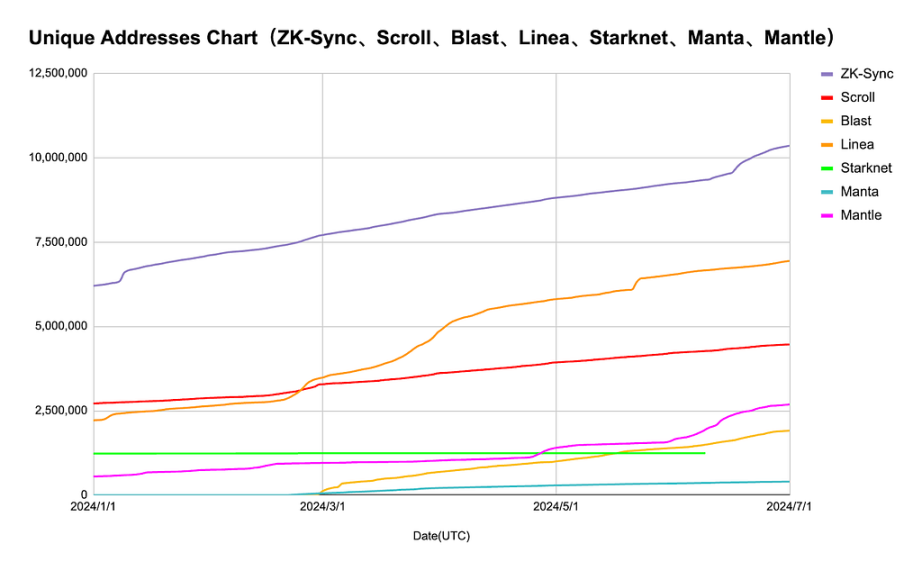

Số lượng địa chỉ mới

-

Base: Vào đầu năm 2024, số lượng địa chỉ độc nhất của Base khoảng 60 triệu, đến đầu tháng 7/2024 tăng gần 85 triệu, vượt xa ZK Sync - đội xếp thứ hai - hơn bảy lần. Điều này cho thấy nhóm người dùng Base đang không ngừng mở rộng, tỷ lệ áp dụng mạng lưới tiếp tục tăng.

-

ZK Sync: Từ đầu năm đến đầu tháng 7, số lượng địa chỉ độc nhất tăng từ khoảng 6 triệu lên gần 10 triệu, xu hướng tăng rõ rệt, cho thấy nó ngày càng được thị trường công nhận.

-

Scroll, Blast, Linea, Mantle: Trong nửa năm gần đây, số lượng địa chỉ độc nhất của bốn Layer 2 này duy trì tăng trưởng ổn định.

-

Starknet và Manta: Trong nửa năm gần đây, số lượng địa chỉ độc nhất của hai Layer 2 này hầu như không đổi, nghĩa là trong nửa năm qua hệ sinh thái không thu hút được nhiều người dùng mới.

Nhìn chung, về số lượng người dùng, các Layer 2 trên có sự khác biệt rõ rệt. Base, ZK Sync, Linea đều thể hiện đà tăng trưởng mạnh mẽ, nghĩa là trong nửa năm gần đây có nhiều người dùng mới gia nhập hệ sinh thái của họ. Ngược lại, số lượng địa chỉ độc nhất của Starknet và Manta hầu như không thay đổi.

Hình 8: Trong số các Layer 2 được quan sát trong bài viết này, số lượng địa chỉ mới hàng ngày của Base dẫn đầu vượt trội

Nguồn dữ liệu: Each L2Scan

Nguồn dữ liệu: Each L2Scan

-

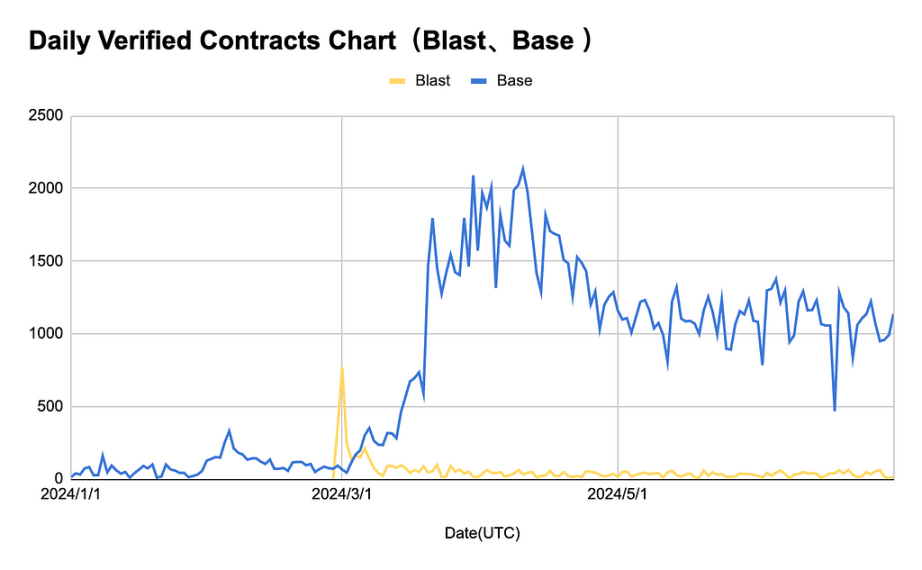

Số lượng hợp đồng xác minh mới thêm

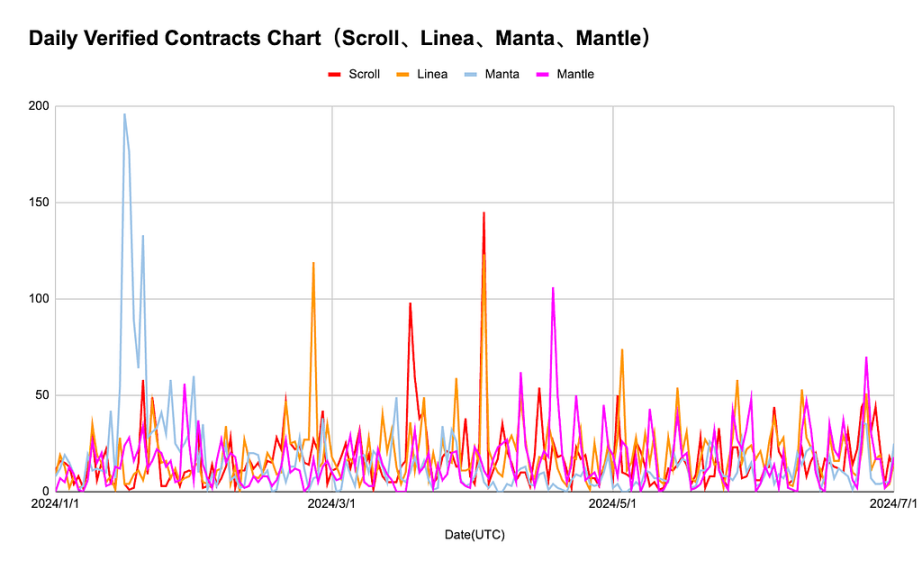

Từ biểu đồ bên dưới có thể thấy, xu hướng số lượng hợp đồng xác minh hàng ngày của Base rõ ràng khác biệt so với các Layer 2 khác. Số lượng hợp đồng mới thêm hàng ngày đạt đỉnh vào tháng 3/2024, gần 2.000 hợp đồng mỗi ngày, sau đó giảm nhưng vẫn duy trì ở mức tương đối cao. Nguyên nhân chính của số lượng hợp đồng mới cao như vậy là do sự phát triển liên tục của các token MEME trong hệ sinh thái Base. Theo dữ liệu Coingecko, hiện tại vốn hóa thị trường tổng cộng của các đồng MEME khoảng 56,2 tỷ USD, trong đó các đồng MEME trên chuỗi Base hiện chiếm khoảng 3,2%, xếp thứ ba, chỉ sau các đồng MEME Solana chiếm 16,6% thị phần. Việc hàng loạt token MEME trên Base ra đời khiến số lượng hợp đồng của nó liên tục tăng. Các Layer 2 khác biến động tổng thể không lớn, trong nửa đầu năm duy trì mức tăng thêm trung bình dưới 200 mỗi ngày. Blast và Manta trong giai đoạn đầu thể hiện đỉnh cao đáng chú ý, có thể do tác động từ một số dự án cụ thể, sau đó nhanh chóng giảm và ổn định, cho thấy mức độ phổ biến ban đầu cao nhưng tính bền vững kém.

Nhìn chung, nền tảng Base thể hiện nổi bật nhất trong tất cả các nền tảng, cho thấy đà tăng trưởng mạnh và mức độ hoạt động người dùng cao. Trong khi đó, Blast, Scroll, Linea, Manta và Mantle có số lượng hợp đồng mới thêm tương đối thấp và biến động lớn, phản ánh ảnh hưởng và mức độ hoạt động người dùng của các nền tảng này trên thị trường khá bất ổn.

Hình 9: Trong số các Layer 2 được quan sát trong bài viết này, số lượng hợp đồng có thể xác minh mới thêm hàng ngày của Base dẫn đầu vượt trội

Nguồn dữ liệu: Each L2Scan

Nguồn dữ liệu: Each L2Scan

So sánh hiệu suất thị trường OP và ZK rollup

OP rollup (Base, Blast, Mantle, Manta)

-

Base: Base đạt tiến triển đáng kể trong nửa đầu năm, mặc dù mainnet ra mắt chỉ khoảng một năm, nhưng TVL đã đạt 1,5 tỷ USD, vượt qua mainnet OP, trở thành Layer 2 Ethereum phổ biến thứ hai, chỉ sau Arbitrum. Ngoài ra, Base trở thành chuỗi L2 có doanh thu cao nhất, doanh thu nửa đầu năm 2024 đạt 42,6 triệu USD, gần gấp đôi đội xếp thứ hai là Linea.

-

Blast: Sau khi ra mắt mainnet vào ngày 29/2, Blast thu hút lượng lớn người dùng tham gia tương tác DAPP trong hệ sinh thái thông qua các chiến lược marketing như airdrop và tích điểm, điều này khiến TVL của Blast từng vượt ngưỡng 2 tỷ USD. Tuy nhiên, sau khi token Blast ra mắt, áp lực bán lớn từ airdrop ban đầu cùng với việc mất khách hàng khiến giá token và TVL của Blast liên tục giảm, hiện tại TVL của Blast xếp thứ ba toàn thị trường Layer 2 (khoảng 1,4 tỷ). Liệu Blast có thể duy trì mức TVL và mức độ hoạt động sau airdrop hay không sẽ phản ánh mức độ gắn bó của nhóm người dùng ban đầu.

-

Mantle: Dữ liệu on-chain của Mantle trong nửa đầu năm nhìn chung ở mức trung bình, không có điểm nổi bật nào từ các khía cạnh như TVL, doanh thu, mức độ hoạt động on-chain.

-

Manta: Đầu năm, mức độ hoạt động on-chain của Manta khá cao, nhưng theo đà giảm giá token và hệ sinh thái thiếu đổi mới, TVL và hiệu suất dữ liệu on-chain dần suy giảm, hiện tại tổng thể đã nằm ở cuối bảng xếp hạng Layer 2.

ZK rollup (ZK Sync, Starknet, Linea, Scroll)

-

ZK Sync: Là dự án ZK rollup lâu đời, trong nửa đầu năm đã phát hành token ZK, zkSync thực hiện airdrop token ZK cho người dùng sớm trên chuỗi L2. Vốn hóa lưu hành ban đầu khi phát hành token là 800 triệu USD, vốn hóa pha loãng hoàn toàn là 4,5 tỷ USD. Kể từ khi ra mắt, giá token ổn định trong khoảng 0,15-0,18 USD, vốn hóa lưu hành khoảng 670 triệu USD, hơi thấp hơn token $STRK của đối thủ cạnh tranh Starknet, hiện vốn hóa lưu hành của $STRK gần 900 triệu USD.

-

Linea: Hiện tại TVL của Linea đứng đầu trong các ZK rollup, xếp thứ tư trong toàn bộ Layer 2. Linea, ra mắt vào tháng 8/2023, có thể tăng trưởng nhanh về TVL và mức độ hoạt động on-chain chủ yếu nhờ vào hoạt động tích điểm ra mắt vào tháng 5. Tuy nhiên cần lưu ý rằng Linea hiện chưa phát hành token, nếu sau khi phát hành token, áp lực bán lớn từ hoạt động tích điểm ban đầu và liệu người dùng có duy trì hoạt động sau khi nhận airdrop hay không sẽ là vấn đề cần theo dõi tiếp theo của Linea.

-

Starknet: Starknet airdrop token $STRK vào ngày 20/2/2024, cũng là ZK rollup đầu tiên phát hành token. Tuy nhiên do là lần đầu tiên ra mắt token dòng ZK nên thị trường ban đầu đánh giá quá cao giá trị của nó, khi STRK mở cửa vào tháng 2, vốn hóa lưu hành gần 1,9 tỷ USD, nhưng TVL lúc đó chỉ khoảng 40,47 triệu USD. Áp lực bán lớn từ thị trường ban đầu khiến STRK trở thành token giảm mạnh nhất trong số các Layer 2 được quan sát trong nửa đầu năm (-76,89%). Nửa đầu năm, trọng tâm chính của Starknet là định hướng vào赛道 GameFi, nhưng do altcoin liên tục ảm đạm nên mức độ hoạt động on-chain và TVL của Starknet không tăng mạnh.

-

Scroll: Cũng như Linea, vào tháng 5 năm nay Scroll triển khai hoạt động tích điểm L2, sau sự kiện này TVL của Scroll tăng đáng kể, từ 100 triệu lên khoảng 400 triệu USD. Mức độ hoạt động on-chain cao như vậy khiến Scroll trở thành một trong những dự án airdrop cần quan tâm nhất trong nửa cuối năm.

Nhìn chung, trong nửa đầu năm 2024, OP rollup hiện đã chiếm vị trí thống trị trên thị trường Layer 2, bốn dự án có TVL Layer 2 cao nhất toàn thị trường đều là các dự án OP rollup. Đặc biệt, Base năm nay nổi lên như một "ngựa ô", tăng trưởng mạnh mẽ về hệ sinh thái và mức độ hoạt động người dùng, trở thành nhà lãnh đạo lớn thứ hai trong lĩnh vực Layer 2. Tuy nhiên nhìn chung, dù là dự án OP rollup hay ZK rollup thì hiệu suất giá token đều không khả quan, không theo kịp xu hướng tăng giá của bản thân Ethereum. Điều này phản ánh rằng hiện tại thị trường không nằm trong chu kỳ của các赛道 đổi mới, người tham gia thị trường có xu hướng tập trung vào các câu chuyện vĩ mô hơn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News