Hệ thống thuế mã hóa mở và minh bạch của Thụy Điển: Tổng quan và triển vọng

Tuyển chọn TechFlowTuyển chọn TechFlow

Hệ thống thuế mã hóa mở và minh bạch của Thụy Điển: Tổng quan và triển vọng

Bài viết này sẽ phân tích và nhìn lại ba khía cạnh liên quan đến chính sách tiền mã hóa của Thụy Điển, đồng thời đưa ra triển vọng về xu hướng phát triển trong tương lai.

Tác giả: TaxDAO

1. Mở đầu

Vương quốc Thụy Điển (tiếng Thụy Điển: Konungariket Sverige), thường gọi là Thụy Điển (Sverige), là một quốc gia Bắc Âu nằm trên bán đảo Scandinavia, đồng thời là một trong những nền kinh tế lớn nhất khu vực Bắc Âu. Năm 2023, GDP của Thụy Điển đạt 593,12 tỷ USD, với GDP bình quân đầu người lên tới 56.291 USD, cho thấy mức sống cao và tiềm năng kinh tế mạnh mẽ. Trong những năm gần đây, dù đối mặt với thách thức về thuế suất cao và thâm hụt ngân sách chính phủ lớn, Thụy Điển vẫn duy trì được hệ thống phúc lợi xã hội vững chắc, cung cấp sự bảo đảm toàn diện "từ nôi đến mộ" cho người dân. Bên cạnh đó, môi trường khởi nghiệp tại Thụy Điển rất thuận lợi; sự chú trọng của chính phủ vào giáo dục và đổi mới công nghệ đã thúc đẩy mạnh mẽ nghiên cứu khoa học và sự phát triển bùng nổ của các doanh nghiệp kỳ lân ("unicorn"). Tiền mã hóa cũng phát triển nhanh chóng tại Thụy Điển nhờ môi trường pháp lý tương đối cởi mở, khối lượng giao dịch ngày càng tăng. Chính sách thuế tiền mã hóa của Thụy Điển không chỉ ảnh hưởng đến sự ổn định và phát triển của thị trường tài chính trong nước mà còn có ý nghĩa quan trọng đối với nhà đầu tư và doanh nghiệp quốc tế. Bài viết này sẽ phân tích chính sách thuế tiền mã hóa của Thụy Điển từ ba khía cạnh: hệ thống thuế cơ bản của Thụy Điển, chế độ thuế tiền mã hóa, tóm tắt và triển vọng về chính sách thuế tài sản mã hóa tại Thụy Điển, đồng thời đưa ra dự báo xu hướng phát triển trong tương lai.

2. Tổng quan về hệ thống thuế cơ bản của Thụy Điển

2.1 Hệ thống thuế Thụy Điển

Thụy Điển thực hiện chế độ đánh thuế hai cấp trung ương và địa phương. Cơ quan thuế gồm Tổng cục Thuế Quốc gia và các Cục Thuế Khu vực. Tổng cục Thuế Quốc gia chịu trách nhiệm ban hành quy định thuế, giải thích hành chính về luật thuế, đưa ra tư vấn thuế và quản lý chính sách thuế của các cục thuế khu vực. Các cục thuế khu vực phụ trách việc thu cụ thể các loại thuế trung ương và địa phương. Trong 10 cơ quan thu thuế khu vực trực thuộc Tổng cục Thuế Quốc gia, ba cơ quan tại Stockholm, Malmö và Gothenburg có văn phòng chuyên quản lý thu thuế doanh nghiệp lớn. Các cơ quan thuế các cấp thi hành luật thuế và chịu trách nhiệm trước pháp luật, có tính độc lập hoàn toàn; chính phủ và nghị viện không được can thiệp vào hoạt động của cơ quan thuế. Toàn bộ luật thuế Thụy Điển đều do nghị viện thông qua và ban hành. Nghị viện có Ủy ban Thuế chuyên xử lý các vấn đề thuế. Hệ thống thuế Thụy Điển chủ yếu dựa vào thuế thu nhập, đồng thời thuế giá trị gia tăng (MOMS) cũng là nguồn thu quan trọng. Các loại thuế chính bao gồm: thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp, thuế giá trị gia tăng, thuế tiêu thụ, thuế an sinh xã hội, thuế đất và tài sản, thuế thừa kế và quà tặng.

2.2 Thuế thu nhập

Thuế thu nhập Thụy Điển được chia thành thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân.

Đối tượng nộp thuế thu nhập doanh nghiệp tại Thụy Điển là các doanh nghiệp cư trú tại Thụy Điển, áp dụng mức thuế suất cố định 21,4%. Tại Thụy Điển, doanh nghiệp được phân loại thành doanh nghiệp cư trú và doanh nghiệp phi cư trú. Thụy Điển áp dụng tiêu chí nơi đăng ký thành lập, tức là căn cứ vào việc doanh nghiệp có đăng ký thành lập tại chính quyền các cấp của quốc gia hay không để xác định doanh nghiệp đó có phải là doanh nghiệp cư trú hay không. Theo tiêu chí này, bất kỳ doanh nghiệp nào được thành lập và đăng ký theo luật pháp trong nước, dù trụ sở chính, bộ máy quản lý và kiểm soát có đặt tại Thụy Điển hay không, hoặc nhà đầu tư là người bản địa hay người nước ngoài, đều được xác định là doanh nghiệp cư trú. Nếu không đăng ký, doanh nghiệp vẫn có thể được coi là có tư cách cư trú nếu bộ máy quản lý thực tế đặt tại Thụy Điển, hoặc nếu doanh nghiệp vì lý do cư trú, quản lý hoặc các lý do tương tự khác mà phải nộp thuế tại Thụy Điển thì vì mục đích hiệp ước thuế khóa, doanh nghiệp đó được xem là có tư cách cư trú. Tại các khu vực được chính phủ Thụy Điển hỗ trợ đặc biệt, 10% khoản thuế an sinh xã hội do doanh nghiệp đóng cho người lao động có thể được cộng thêm vào chi phí được khấu trừ khi tính thuế thu nhập doanh nghiệp. Ngoài ra, hàng năm doanh nghiệp có thể trích lập “Quỹ dự phòng phân phối thuế” tối đa bằng 25% lợi nhuận trước thuế. Quỹ này có thể dùng để bù lỗ cho các năm sau, phần trích lập không phải chịu thuế trong năm trích lập. Nếu sau sáu năm kể từ khi trích lập mà chưa dùng để bù lỗ, phần này phải được tính vào thu nhập chịu thuế và nộp thuế.

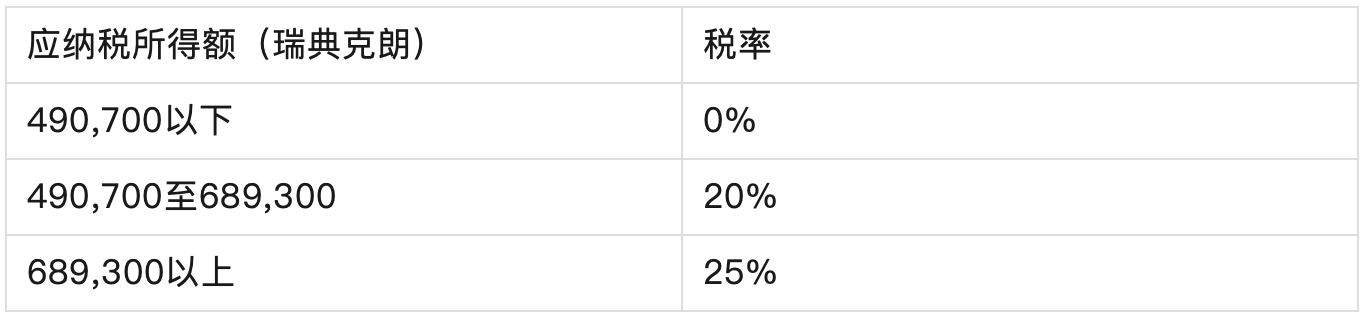

Đối tượng nộp thuế thu nhập cá nhân là cá nhân cư trú. Cá nhân cư trú là người có nơi ở hoặc thường xuyên cư trú tại Thụy Điển, phải nộp thuế thu nhập cá nhân tại Thụy Điển đối với toàn bộ thu nhập trên toàn cầu. Thu nhập chịu thuế được chia thành thu nhập từ lao động, thu nhập từ kinh doanh và thu nhập từ đầu tư. Người không có nơi ở và cũng không thường xuyên cư trú tại Thụy Điển là cá nhân phi cư trú, chỉ phải nộp thuế thu nhập cá nhân tại Thụy Điển đối với thu nhập phát sinh từ Thụy Điển. Đối với thu nhập từ lao động và thu nhập từ kinh doanh, người nộp thuế có thể giảm trừ khoản khấu trừ cá nhân trước khi tính nộp thuế thu nhập cấp thành phố và thuế thu nhập quốc gia. Nếu người nộp thuế nhận được thu nhập liên quan đến hai năm trước hoặc hai năm sau (kể cả năm hiện tại) trong năm thuế hiện hành (thu nhập từ lao động và thu nhập từ kinh doanh trong một số trường hợp đặc biệt), và khoản thu nhập này ít nhất đạt 50.000 krona Thụy Điển, thì khoản thu nhập này cần được điều chỉnh chuyển kỳ. Cụ thể biểu thuế lũy tiến như sau:

Thu nhập từ đầu tư là phần thu nhập sau khi lấy thu nhập từ việc chuyển nhượng tài sản trừ đi chi phí mua tài sản, khoản thuế này được gọi là thuế lãi vốn. Tùy theo hình thức hiện thực hóa lãi vốn khác nhau mà cách tính thu nhập cũng khác nhau. Ngoài tặng cho và thừa kế, việc bán, trao đổi và chuyển nhượng tài sản đều phải nộp thuế theo dạng thu nhập đầu tư. Thuế suất cố định đối với thu nhập từ đầu tư là 30%, chính quyền địa phương không đánh thuế đối với thu nhập này.

2.3 Thuế giá trị gia tăng

Thuế giá trị gia tăng tại Thụy Điển được gọi là MOMS. Đối tượng nộp thuế là các tổ chức và cá nhân thực hiện bất kỳ hoạt động kinh tế nào tại Thụy Điển. Định nghĩa này loại trừ cá nhân làm việc theo hợp đồng lao động hoặc dưới hình thức pháp lý khác. Các pháp nhân đã đăng ký nộp thuế VAT khi mua dịch vụ nhất định từ nước ngoài cũng được coi là đối tượng nộp thuế VAT. Hoạt động kinh tế là các hoạt động do nhà sản xuất, thương gia hoặc nhà cung cấp dịch vụ thực hiện, bao gồm khai thác mỏ, nông nghiệp hoặc các nghề nghiệp tương tự. Từ ngày 1 tháng 1 năm 2017, các doanh nghiệp nhỏ có doanh số bán hàng trong năm thuế hiện hành và hai năm tài chính trước đó đều không vượt quá 30.000 krona Thụy Điển thì được miễn thuế giá trị gia tăng, tuy nhiên các doanh nghiệp nhỏ cũng có thể chọn đăng ký trở thành người nộp thuế VAT. Các tổ chức phi lợi nhuận mang tính phổ cập và các tổ chức tôn giáo đã đăng ký được coi là phi cư trú về thuế nên được miễn thuế giá trị gia tăng. Điều khoản đặc biệt này cũng áp dụng cho các công ty hợp danh và công ty thương mại. Hành vi chịu thuế giá trị gia tăng bao gồm: (1) tất cả các hành vi bán hàng hóa và cung cấp dịch vụ, trừ các hàng hóa hoặc dịch vụ được miễn thuế rõ ràng theo luật Thụy Điển; (2) hành vi nhập khẩu và mua hàng trong Liên minh châu Âu. Thuế suất tiêu chuẩn VAT tại Thụy Điển là 25%, phù hợp với chỉ thị VAT của Liên minh châu Âu. Một số hàng hóa và dịch vụ cụ thể có thể áp dụng mức thuế suất ưu đãi thấp hơn như 12% (dịch vụ nhà hàng; thực phẩm; bán tác phẩm nghệ thuật do nghệ sĩ hoặc người thừa kế tự mình thực hiện; nhập khẩu tác phẩm nghệ thuật, đồ sưu tầm và cổ vật...) và 6% (sách, báo, tạp chí; vận tải hành khách; vé vào cửa rạp xiếc, rạp chiếu phim hoặc nhà hát; vé vào vườn thú...).

3. Chế độ thuế tiền mã hóa tại Thụy Điển

Tại Thụy Điển, nhà đầu tư có thể trực tiếp mua Bitcoin và các loại tiền mã hóa khác qua các trang web như Safello, btcx và Trijo, hoặc thông qua các ngân hàng trực tuyến như Avanza và Nordnet. Công ty Goobit đứng sau nền tảng btcx có khoảng 200.000 khách hàng Thụy Điển. Đối với ngành công nghệ mới nổi như tiền mã hóa, hệ thống thuế Thụy Điển thể hiện thái độ tiên tiến và thân thiện, tạo ra một môi trường thuế minh bạch, có thể dự đoán, giúp doanh nghiệp đạt tăng trưởng dài hạn, duy trì danh tiếng kinh doanh và xây dựng niềm tin trong giới đầu tư.

Cơ quan Thuế Thụy Điển (Skatteverket), với vai trò dẫn dắt về thuế quốc gia, không chỉ chịu trách nhiệm thu và quản lý thuế mà còn thông qua việc thực thi luật thuế nhằm bảo vệ xã hội khỏi các hành vi lạm dụng thuế. Trong lĩnh vực tiền mã hóa, Cơ quan Thuế Thụy Điển đã làm rõ quan điểm thuế của mình, phân loại thu nhập từ tiền mã hóa là lãi vốn, một tiểu mục thuộc thuế thu nhập, áp dụng thuế suất 30%. Hướng dẫn thuế rõ ràng này cung cấp con đường tuân thủ pháp luật thuế minh bạch cho các doanh nghiệp và nhà đầu tư cá nhân trong lĩnh vực tiền mã hóa. Ví dụ, khi một cư dân Thụy Điển bán tiền mã hóa đang nắm giữ và thu được lợi nhuận, khoản lợi nhuận này sẽ bị đánh thuế như lãi vốn, bất kể là bán qua sàn giao dịch, hay là tiền mã hóa thu được từ hoạt động đào (mining), hoặc thanh toán bằng tiền mã hóa cho hàng hóa hoặc dịch vụ. Tất cả các khoản thu nhập này đều phải được ghi chép chi tiết trong tờ khai thuế hàng năm. Việc khai thuế yêu cầu người nộp thuế cung cấp thông tin chi tiết từng giao dịch, bao gồm ngày mua và bán, lợi nhuận hoặc thua lỗ thực hiện, và phải chuyển đổi sang đồng krona Thụy Điển (SEK) theo tỷ giá hối đoái tại ngày giao dịch.

Để đảm bảo tính chính xác của việc khai thuế, người nộp thuế cần theo dõi sát biến động tỷ giá, bởi ngay cả các giao dịch nhỏ cũng có thể gây ra tác động thuế đáng kể do biến động tỷ giá. Ngoài ra, nếu người nộp thuế chịu thua lỗ trong giao dịch tiền mã hóa, các khoản thua lỗ này có thể dùng để bù trừ các lãi vốn khác, từ đó giảm cơ sở tính thuế, tuy nhiên quá trình này phải tuân thủ các quy tắc và giới hạn cụ thể, người nộp thuế nên tham khảo ý kiến cố vấn thuế chuyên nghiệp để đảm bảo tuân thủ.

Trong một số trường hợp đặc biệt, ví dụ như thu nhập từ việc đào tiền mã hóa, tham gia staking hoặc các hoạt động tài chính phi tập trung (DeFi), có thể được coi là thu nhập từ hoạt động cá nhân và chịu thuế theo các mức thuế khác nhau tùy theo tổng thu nhập cá nhân. Ngoài ra, mặc dù hầu hết các giao dịch tiền mã hóa đều phải chịu thuế, nhưng trong một số trường hợp cụ thể, một số hoạt động tiền mã hóa nhất định có thể đủ điều kiện được miễn thuế hoặc loại trừ.

Trong những năm gần đây, Cơ quan Thuế Thụy Điển (Skatteverket) đã nâng cao các tiêu chuẩn thuế thông qua hợp tác chặt chẽ với các cơ quan thuế EU và các tổ chức quốc tế, đảm bảo tính công bằng và minh bạch trong chính sách thuế. Với tư cách là thành viên OECD, Thụy Điển tích cực tuân thủ các quy tắc thuế của OECD và đã áp dụng các biện pháp mới trong lĩnh vực thuế tiền mã hóa, chẳng hạn như chấp nhận Khung báo cáo tài sản mã hóa (CARF), yêu cầu các doanh nghiệp mã hóa tự động báo cáo thông tin liên quan đến thuế và chia sẻ dữ liệu quốc tế. Năm 2022, Ủy ban châu Âu đề xuất sửa đổi mới DAC, phù hợp với mục tiêu CARF, đưa ra quy định mới cho tất cả các nhà cung cấp dịch vụ tài sản mã hóa trong EU, đồng bộ với quy định MiCA và chỉ thị chống rửa tiền, nâng cao khả năng phát hiện trốn thuế và gian lận. Ngoài ra, vào tháng 4 năm nay, Cơ quan Thuế Thụy Điển đã điều tra 21 công ty đào tiền mã hóa, phát hiện 18 công ty cung cấp thông tin sai lệch để trốn thuế, yêu cầu họ phải trả hơn 990 triệu krona Thụy Điển tiền thuế, cho thấy Thụy Điển đang thực thi nghiêm khắc các quy định thuế liên quan đến tiền mã hóa.

4. Tổng kết và triển vọng về chế độ thuế tài sản mã hóa tại Thụy Điển

Thụy Điển đang ở vị trí tiên phong trong đổi mới tài chính toàn cầu, tích cực định hình một môi trường thị trường vừa cởi mở vừa được quản lý đối với tiền mã hóa, và dự kiến sẽ tiếp tục tăng cường giám sát trong lĩnh vực này. Thụy Điển có thể tăng cường hợp tác với các quốc gia EU khác và các tổ chức quốc tế, thông qua việc chia sẻ thông tin và các thực hành tốt nhất để nâng cao mức độ tuân thủ thuế tiền mã hóa toàn cầu. Trong tương lai, chính phủ Thụy Điển có thể tìm kiếm các biện pháp khuyến khích sáng tạo, bao gồm giảm thuế cho các doanh nghiệp tích cực báo cáo giao dịch tiền mã hóa, hoặc trợ cấp tài chính cho các công ty đầu tư vào nghiên cứu và phát triển công nghệ liên quan đến tiền mã hóa, nhằm thúc đẩy tuân thủ thuế cũng như phát triển và ứng dụng công nghệ tiền mã hóa. Thụy Điển có thể cân nhắc dành khoản tín dụng thuế cho các doanh nghiệp áp dụng công nghệ blockchain để nâng cao tính minh bạch và hiệu quả, hoặc cung cấp tài trợ R&D cho các startup phát triển giải pháp lưu trữ an toàn tiền mã hóa. Những chính sách này sẽ góp phần nuôi dưỡng một môi trường kinh doanh thân thiện với đổi mới, đồng thời đảm bảo các quy định thuế được tôn trọng và thực thi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News