Phân tích sâu nguyên nhân đằng sau cú sụt giảm mạnh 8,5%: Ngân hàng Trung ương Nhật Bản tăng lãi suất và sự rút lui của các "bà nội trợ Watanabe"

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích sâu nguyên nhân đằng sau cú sụt giảm mạnh 8,5%: Ngân hàng Trung ương Nhật Bản tăng lãi suất và sự rút lui của các "bà nội trợ Watanabe"

Trong liên minh Mỹ-Nhật, ngân hàng trung ương Nhật Bản đóng vai trò phối hợp, còn đồng đô la Mỹ mới là yếu tố thực sự chi phối xu hướng tương lai.

Tác giả: @Web3Mario

Tóm tắt: Tuần này mình đang học một số API liên quan đến Telegram Bot, phần khung hợp đồng TON cơ bản đã hoàn thành, ban đầu cảm thấy khá vui mừng, nhưng đợt sụt giảm mạnh toàn thị trường tiền mã hóa vào thứ Hai lại khiến tâm trạng u ám trở lại. Kết quả này bản thân mình cũng có phần dự đoán trước, chỉ không ngờ lại đến nhanh và mạnh đến vậy. Vì vậy, mình xin chia sẻ một số quan điểm cá nhân, mong rằng mọi người giữ được tâm lý ổn định, đừng để hoảng loạn ảnh hưởng đến quyết định đầu tư của bạn. Nhìn chung, nguyên nhân cốt lõi dẫn đến đợt điều chỉnh mạnh tài sản rủi ro do cổ phiếu công nghệ Mỹ dẫn đầu lần này là Ngân hàng Trung ương Nhật Bản tăng lãi suất mạnh tay, khiến nhiều kênh giao dịch chênh lệch lãi suất đồng yên (JPY Carry Trade) mất hiệu lực hoặc đối mặt với rủi ro lớn, cụ thể ở ba phương diện: biến động tỷ giá, đảo chiều lãi suất và rủi ro thanh khoản. Trước những rủi ro này, các "bà nội trợ Watanabe" đang đóng vị thế để trả nợ đồng yên, giảm thiểu rủi ro.

Kinh tế học Abe và môi trường lãi suất âm kéo dài tại Nhật Bản khiến đồng yên trở thành tài sản tài trợ và kiếm lời quan trọng trên toàn cầu

Những ai có chút nền tảng kinh tế đều quen thuộc với cụm từ “20 năm mất mát của Nhật Bản”. Từ đầu những năm 1990, sau khi bong bóng kinh tế vỡ, Nhật Bản rơi vào tình trạng trì trệ kéo dài, bước vào giai đoạn “hai thập kỷ mất mát” (Lost Decades). Trong thời gian này, tăng trưởng kinh tế chậm, nhu cầu đầu tư của doanh nghiệp và cá nhân suy yếu, dẫn đến tình trạng giảm phát kéo dài. Để đối phó với suy thoái, Ngân hàng Trung ương Nhật Bản (BOJ) từ cuối những năm 1990 bắt đầu thực hiện chính sách lãi suất thấp, đưa lãi suất cơ bản về mức gần bằng 0, hy vọng kích thích hoạt động kinh tế thông qua việc giảm chi phí vay mượn. Khi các công cụ chính sách tiền tệ truyền thống mất hiệu lực,

Trong bối cảnh đó, cựu Thủ tướng Nhật Bản Shinzo Abe sau khi tái đắc cử năm 2012 đã đề xuất một loạt chính sách kinh tế được gọi chung là “Kinh tế học Abe”. Mục tiêu cốt lõi là thúc đẩy tăng trưởng kinh tế, chấm dứt giảm phát kéo dài và giải quyết các vấn đề cấu trúc trong nền kinh tế Nhật. Khung chính sách “ba mũi tên” của Kinh tế học Abe gồm ba trụ cột, ở đây mình chỉ nói ngắn gọn về chính sách tiền tệ táo bạo, bao gồm hai khía cạnh chính: thứ nhất, BOJ triển khai chính sách nới lỏng định lượng quy mô lớn — tức là BOJ mua trái phiếu chính phủ và các tài sản khác để bơm lượng lớn tiền vào thị trường, nhằm hạ lãi suất và tăng tính thanh khoản. Thứ hai, BOJ chính thức áp dụng chính sách lãi suất âm vào năm 2016. Chính sách này nhằm giảm thêm chi phí vay giữa các ngân hàng, khuyến khích dòng tiền chảy mạnh hơn vào khu vực thực, thúc đẩy tiêu dùng và đầu tư, nâng kỳ vọng lạm phát. Về “lãi suất âm”, cần làm rõ rằng điều này không có nghĩa bên cho vay phải trả lãi cho bên đi vay, mà là chỉ lãi suất thực tế âm — tức là lãi suất thấp hơn tỷ lệ lạm phát trong nước.

Trong bối cảnh đó, một hình thức giao dịch chênh lệch lãi suất dần trở nên phổ biến, gọi là giao dịch chênh lệch lãi suất đồng yên (JPY Carry Trade), giới thị trường đặt biệt danh thú vị cho các nhà giao dịch kiểu này là “bà nội trợ Watanabe”. Giao dịch chênh lệch lãi suất đồng yên

là một chiến lược đầu tư dựa trên sự chênh lệch lãi suất. Nguyên lý cơ bản là vay tiền bằng đồng tiền lãi suất thấp (ví dụ đồng yên), rồi dùng số tiền đó đầu tư vào đồng tiền lãi suất cao hoặc tài sản sinh lời cao, thu lợi từ chênh lệch lãi suất. Cách thức hoạt động như sau:

l Vay đồng yên: Do lãi suất Nhật Bản rất thấp (thậm chí gần bằng 0), nhà đầu tư có thể vay đồng yên với chi phí cực kỳ thấp.

l Đổi sang tiền tệ sinh lời cao: Đổi số yên đã vay sang một loại tiền tệ khác có lãi suất cao hơn, ví dụ như đô la Úc hay đô la New Zealand.

l Đầu tư vào tài sản sinh lời cao: Dùng số tiền này đầu tư vào trái phiếu, tiền gửi hoặc tài sản khác tại quốc gia sử dụng tiền tệ sinh lời cao, thu lãi suất cao hơn.

l Lợi nhuận từ chênh lệch lãi suất: Lợi nhuận của nhà đầu tư đến từ chênh lệch giữa chi phí vay (khoản vay yên lãi suất thấp) và thu nhập đầu tư (tài sản lãi suất cao).

Thực ra hình thức kiếm lời từ chênh lệch lãi suất này cũng phổ biến trong lĩnh vực DeFi, điển hình là chênh lệch lãi suất LSD-ETH — tức là thế chấp stETH trên các nền tảng cho vay như Compound để vay ETH, sau đó đổi lại thành stETH; nếu trong suốt quá trình này, lãi suất vay ETH thấp hơn tỷ suất sinh lời của stETH, thì tồn tại cơ hội chênh lệch lãi suất. Thị trường chênh lệch lãi suất đồng yên cũng tương tự. Thông thường có hai con đường: thứ nhất, lấy tài sản đô la Mỹ làm tài sản đảm bảo, vay đồng yên rồi trực tiếp mua cổ phiếu cổ tức cao của năm tập đoàn thương mại lớn Nhật Bản. Đây thực chất là một trong những danh mục đầu tư cốt lõi của Buffett trong vài năm gần đây. Thứ hai, vay đồng yên rồi bán sang đô la Mỹ, tiếp tục mua các công cụ tài chính lãi suất cao như cổ phiếu Mỹ hay trái phiếu Mỹ. Điều này giống như chiến lược vay vòng (flash loan) trong DeFi vừa đề cập.

Giao dịch này trở nên cực kỳ sôi động kể từ khi Mỹ chính thức bước vào chu kỳ tăng lãi suất từ năm 2022. Khi Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất, các nền kinh tế lớn khác để ổn định tỷ giá, tránh dòng vốn tháo chạy, cũng lần lượt tăng lãi suất, duy chỉ Nhật Bản vẫn kiên trì chính sách lãi suất thấp. Điều này khiến đồng yên trở thành nguồn vốn vay chi phí thấp chủ yếu trong chu kỳ siết chặt. Có người sẽ nói lãi suất Nhân dân tệ cũng rất thấp, nhưng xét đến bối cảnh chính trị quốc tế và lợi ích chủ quyền tài chính của Trung Quốc, Nhân dân tệ không phù hợp làm tài sản kiếm lời. Do đó, có thể nói rằng lý do thị trường “bảy chị em công nghệ” Mỹ vẫn “ngựa đua, vũ hội tiếp diễn” bất chấp chu kỳ siết chặt, một phần không nhỏ nhờ vào sự hỗ trợ từ đồng yên.

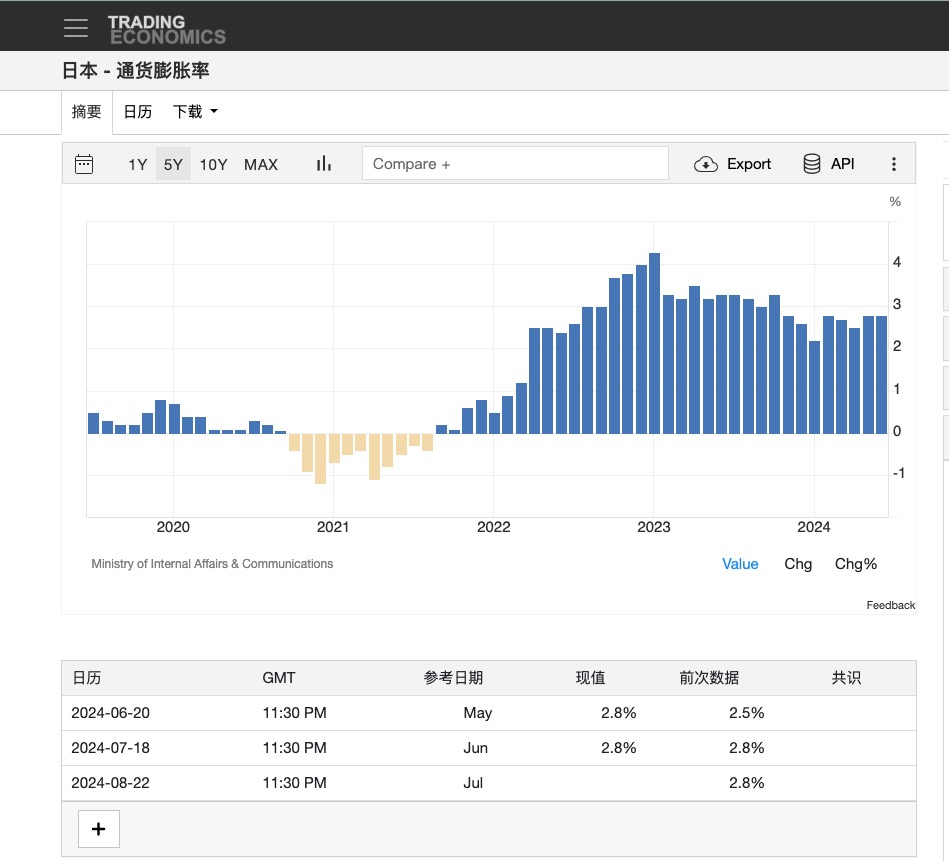

Hiệu ứng này mang lại cả mặt tích cực lẫn tiêu cực cho Nhật Bản. Mặt tốt là nhờ “đường dẫn kiếm lời Buffett”, thị trường chứng khoán Nhật trải qua đợt tăng trưởng dài hạn. Điều này tạo ra “hiệu ứng giàu có” hiếm có trong nước Nhật. Ta biết rằng sức sống của một nền kinh tế chủ yếu xây dựng trên hiệu ứng giàu có — chỉ khi người dân dễ dàng tích lũy của cải và lạc quan về thu nhập tương lai, họ mới dám vay đòn bẩy để đầu tư hoặc tiêu dùng, từ đó tạo ra năng lượng kinh tế. Nhờ dòng vốn ngoại, Nhật Bản tạo nên làn sóng tăng giá “đặc sản Nhật” (Japan premium), hiệu ứng giàu có này giúp Nhật chuyển từ giảm phát dài hạn sang lạm phát nhẹ, cũng coi như thực hiện được kỳ vọng ban đầu của Kinh tế học Abe.

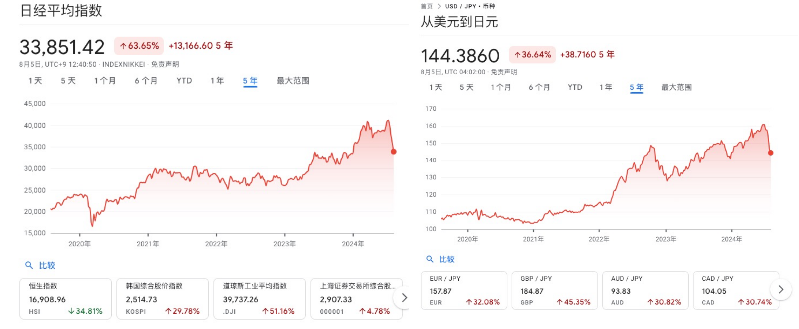

Tuy nhiên, mặt khác, do tồn tại đường dẫn giao dịch kiếm lời này, lượng lớn đồng yên được đổi sang đô la Mỹ để mua tài sản đô la, khiến đồng yên so với đô la Mỹ rơi vào xu hướng giảm giá dài hạn. Từ 2021 đến 2024, tỷ giá USD/JPY tăng từ mức thấp 103 lên 160, đồng yên mất giá hơn 60%. Nhưng do tác động của biến động tỷ giá đến cảm nhận của người dân Nhật Bản không quá mạnh, nên ngay cả trong tình trạng mất giá này, lạm phát trong nước Nhật vẫn tăng ổn định.

Hướng dẫn chính sách trước thời điểm của Ngân hàng Trung ương Nhật Bản và cuộc đối đầu của thị trường đầu cơ vừa kết thúc, đồng yên đảo chiều mạnh theo hình chữ V

Xu hướng này kéo dài hơn 2 năm, nhưng gần đây đã đảo chiều, nguyên nhân tự nhiên đến từ việc chu kỳ tăng lãi suất của đô la Mỹ bước vào hồi kết. Đầu năm 2024, Thống đốc mới của BOJ, Kazuo Ueda, đảo ngược chính sách lãi suất âm của người tiền nhiệm Haruhiko Kuroda, bắt đầu đưa ra tín hiệu tăng lãi suất. Nhưng thị trường dường như không tin tưởng, mà chọn đối đầu với BOJ. Hệ quả là đồng yên trong nửa đầu năm nay tiếp tục phá đáy xuống dưới 160. Có một cách giải thích là thị trường đầu cơ không tin vào sự bền vững của lạm phát tại Nhật, cho rằng khi Mỹ bước vào chu kỳ giảm lãi suất, Nhật sẽ quay lại tình trạng giảm phát cũ. Một cách giải thích khác đến từ nhu cầu phòng ngừa rủi ro (hedging) trong một con đường kiếm lời phức tạp liên quan đến đồng yên, mà cốt lõi là NVIDIA. Nói đơn giản, cổ phiếu chip Nhật như Sony, cổ phiếu bán dẫn Đài Loan và NVIDIA có mối tương quan mạnh về giá, liên quan đến bối cảnh chính trị và chuyển dịch ngành. Trong thời gian dài, mua cổ phiếu chip Nhật là kênh quan trọng để nắm bắt lợi nhuận alpha trong lĩnh vực AI. Nhưng đến 2024, thị trường Mỹ rõ ràng có xu hướng “co cụm”, dòng vốn tìm nơi an toàn đổ dồn vào nhóm dẫn đầu, đặc biệt là NVIDIA, khiến cổ phiếu chip Nhật dần mất liên kết với NVIDIA. Để tránh bán cổ phiếu điện tử Nhật và bỏ lỡ lợi nhuận alpha trong tương lai, nhiều dòng vốn phát sinh nhu cầu phòng ngừa rủi ro, do đó bán đồng yên và mua NVIDIA trở thành lựa chọn hợp lý. Quan điểm này trích từ một nhà kinh tế mình rất ngưỡng mộ là Fu Peng, ai quan tâm có thể đọc logic đầy đủ trên公众号 của anh ấy.

Dù nguyên nhân là gì, cuộc đối đầu này đã kết thúc khi BOJ chính thức tăng lãi suất 15 điểm cơ bản vào thứ Tư tuần trước — mức tăng vượt xa kỳ vọng thị trường. Từ đó, thị trường chính thức đảo chiều: tỷ giá USD/JPY nhanh chóng giảm từ 160 xuống còn 143 (tại thời điểm viết bài), đánh dấu sự chấm dứt của JPY Carry Trade. Số lượng lớn nhà giao dịch bắt đầu đóng vị thế để trả nợ bằng đồng yên.

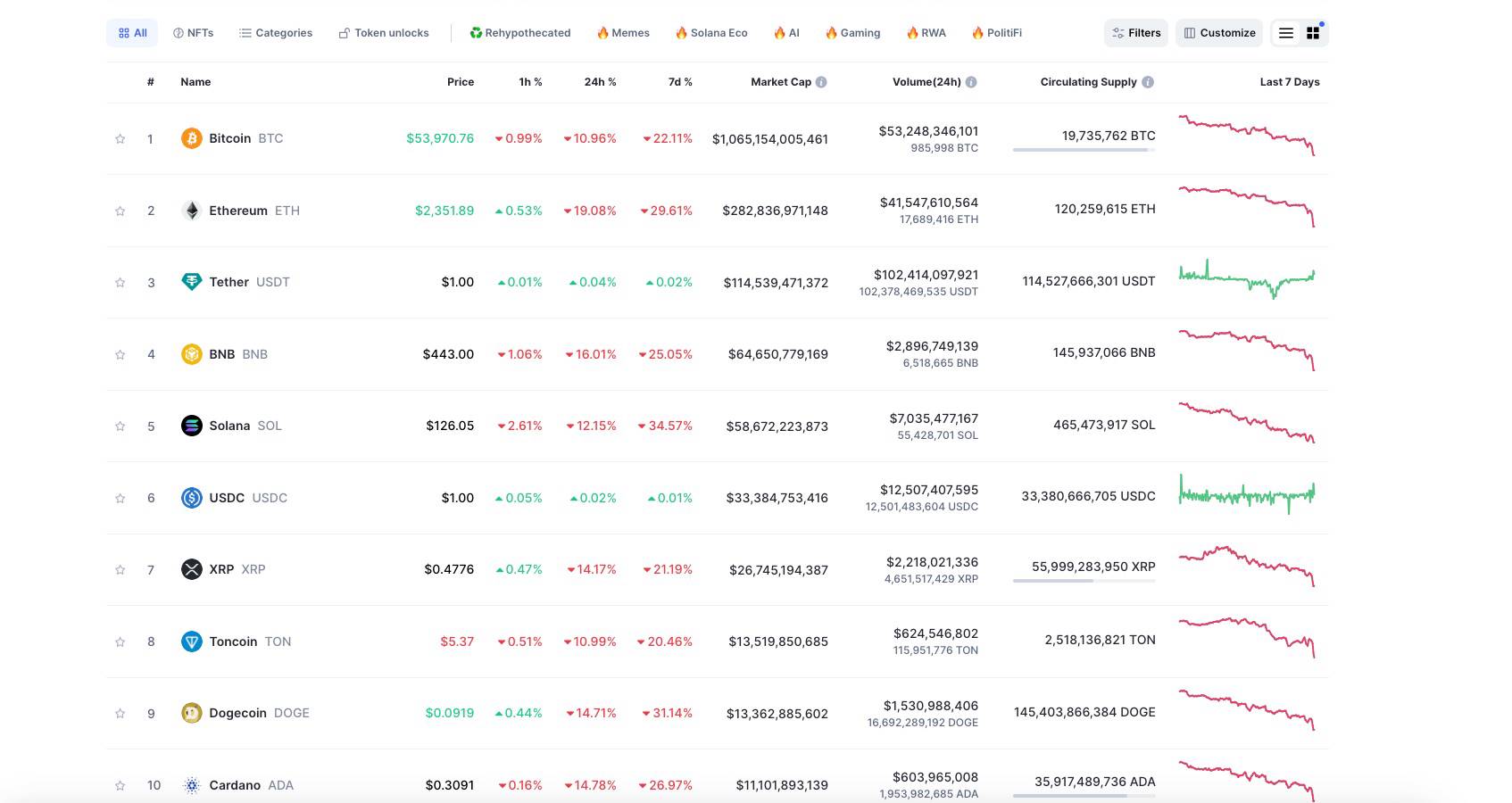

Do đó, ta thấy rằng sau một cuối tuần, khi thị trường đã tiêu hóa đầy đủ thông tin tăng lãi suất của Nhật, việc đóng vị thế đạt đến đỉnh điểm. Đây chính là nguyên nhân dẫn đến đợt giảm mạnh tài sản mã hóa ngày 5 tháng 8. Một bằng chứng bổ sung cho thấy điều này: trong đợt giảm này, các tài sản sinh lời giảm mạnh hơn nhiều so với tài sản lãi suất bằng 0 như Bitcoin — đặc biệt là ETH. Bởi vì chúng là tài sản trọng tâm trong giao dịch chênh lệch lãi suất.

Trong liên minh Mỹ-Nhật, BOJ đóng vai trò phối hợp, yếu tố thực sự chi phối tương lai là đồng đô la Mỹ

Ở đây mình muốn đưa ra cái nhìn ngắn gọn về triển vọng tương lai. Mình hy vọng mọi người đừng bị đợt điều chỉnh này làm hoảng sợ. Dù quy mô JPY carry trade không nhỏ, nhưng trong liên minh Mỹ-Nhật, Nhật Bản thực chất vẫn ở vai trò phối hợp. Việc tăng lãi suất gần đây chỉ nhằm khớp với chính sách tiền tệ của Mỹ. Chúng ta biết rằng lý do Mỹ chưa sớm rơi vào suy thoái, và Fed chưa vội giảm lãi suất, là do thị trường chứng khoán Mỹ vẫn sôi động. Dù các doanh nghiệp nhỏ khắp nơi đang kêu khổ, nhưng nhờ hiệu ứng giàu có từ “bảy chị em công nghệ”, đặc biệt là NVIDIA, GDP Mỹ được khu vực tài chính kéo vẫn chưa suy giảm rõ rệt. Nếu Mỹ giảm lãi suất vội vàng, sẽ kích thích mạnh thị trường rủi ro, rất có thể làm bùng phát lại lạm phát — điều này hiển nhiên không thể chấp nhận. Nhưng căn cứ vào tình hình kinh tế hiện tại, Mỹ lại buộc phải giảm lãi suất. Vì vậy, Fed cần một lý do để giảm lãi suất, và lý do đó chính là sự điều chỉnh của thị trường chứng khoán Mỹ. Do đó, hành động của BOJ nhằm phối hợp chính sách là điều dễ hiểu. Khi Mỹ chính thức bước vào chu kỳ giảm lãi suất, cùng với thanh khoản nới lỏng trở lại, tài sản mã hóa chắc chắn sẽ phục hồi. Vì vậy, hãy kiên nhẫn và lạc quan về tương lai. Dĩ nhiên, với những ai dùng đòn bẩy cao, việc giảm tỷ lệ đòn bẩy là lựa chọn buộc phải đối mặt.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News