Trò chơi thu hẹp vòng tròn giao dịch chênh lệch lãi suất toàn cầu và phản ứng dây chuyền phá vỡ vòng tròn

Tuyển chọn TechFlowTuyển chọn TechFlow

Trò chơi thu hẹp vòng tròn giao dịch chênh lệch lãi suất toàn cầu và phản ứng dây chuyền phá vỡ vòng tròn

Để hiểu thị trường toàn cầu, bạn phải hiểu giao dịch chênh lệch lãi suất.

Tác giả: Phó Bằng, Chuyên gia kinh tế trưởng Công ty Chứng khoán Đông Bắc

Dẫn luận

Cuối cùng thì logic của thị trấn mỏ vàng bắt đầu xuất hiện sai lệch, đây mới là lúc vấn đề của tài sản cốt lõi bắt đầu bộc lộ. Toàn bộ chuỗi giao dịch trước đó dựa vào tài sản cốt lõi này – với đặc điểm biến động thấp, đòn bẩy cao, thậm chí chi phí carry có thể bỏ qua – nay bắt đầu tan rã. Việc Nvidia bắt đầu giảm giá nghĩa là phía tài sản trong giao dịch chênh lệch lãi suất (carry trade) đang thu hẹp lại, từ đó làm đảo ngược cả logic phòng ngừa rủi ro ở khâu trung gian (lựa chọn nắm giữ tài sản yên Nhật nhưng bán khống yên Nhật), đồng thời phía nợ (vay yên Nhật) cũng bắt đầu thu hẹp. Lúc này, Ngân hàng Trung ương Nhật Bản có thể dùng lực nhỏ điều khiển lực lớn để đưa tỷ giá trở lại mối quan hệ chênh lệch lãi suất.

Hiểu thị trường toàn cầu, phải hiểu giao dịch chênh lệch lãi suất

Giao dịch chênh lệch lãi suất đã trở thành một hình thức vận hành vốn được thị trường biết đến rộng rãi. Bằng cách lựa chọn đúng đối tượng ở phía nợ và phía tài sản, tận dụng đặc tính biến động thấp để đảm bảo sự ổn định cho giao dịch, đồng thời sử dụng chênh lệch lãi suất nhằm tối đa hóa lợi nhuận, một số nhà đầu tư còn có thể bổ sung thêm đòn bẩy vừa phải. Tất nhiên, nếu không tính đến đòn bẩy, thì các yếu tố then chốt đánh giá hành vi đầu tư vay mượn theo kiểu carry gồm có: mức độ biến động của tài sản, lợi nhuận tiềm năng của tài sản và chi phí phòng ngừa rủi ro về vốn.

Việc tham gia vào loại giao dịch này giúp ta nhìn rõ hơn bản chất dòng chảy vốn toàn cầu. Dù trong lý thuyết vốn nên tự do lưu chuyển khắp thế giới, nhưng trên thực tế do các yếu tố chính trị và địa chính trị, dòng vốn tự do luôn gặp phải những cản trở và chi phí ma sát khác nhau. Từ năm 2016 trở đi, vai trò của nhiều yếu tố trong việc được xem là tài sản hay khoản nợ đã trải qua sự đảo ngược lớn; sự thay đổi trong phân công lao động toàn cầu càng khiến cho mối quan hệ dòng vốn quốc tế biến đổi, đặc biệt xu hướng phản toàn cầu hóa đã ảnh hưởng sâu sắc đến việc di chuyển vốn xuyên biên giới.

Cách kết hợp thực tế của giao dịch carry trong hai năm gần đây

Sau đại dịch, mức lãi suất đô la Mỹ tăng mạnh, ảnh hưởng đáng kể đến dòng vốn toàn cầu. Trước tiên, dù đô la Mỹ vẫn là đồng tiền vay chủ đạo, nhưng do chi phí tăng mạnh nên cần phải tìm kiếm tài sản có tính xác định cao, đòn bẩy cao, biến động thấp và cuối cùng mang lại tỷ suất sinh lời cao (lãi suất đô la thấp thường thúc đẩy các tài sản có tính bất định, đòn bẩy cao, biến động cao và lợi nhuận đầu tư cao, ví dụ như chiến lược đầu tư của "Cô Gỗ"). Do đó bạn sẽ thấy rằng dù lãi suất đô la cao, người ta vẫn có thể phân bổ tài sản, chỉ là không còn đầu tư vào các tài sản kiểu như "Cô Gỗ" nữa, mà thay vào đó là các cổ phiếu như Nvidia – phù hợp tiêu chí xác định cao, đòn bẩy cao, biến động thấp và sinh lời cao.

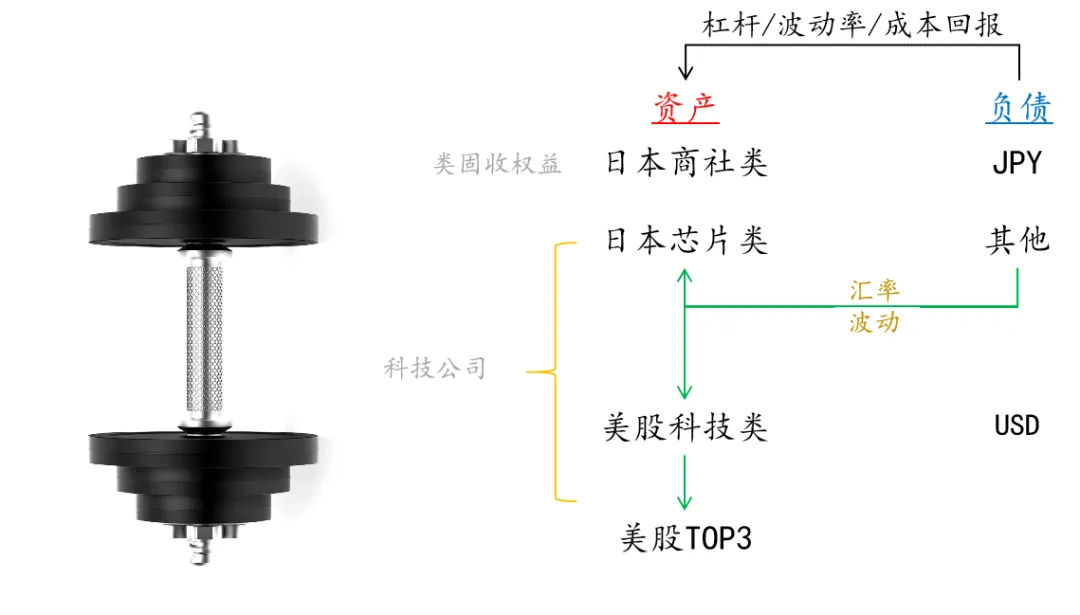

Hình: Cấu trúc dạng quả tạ (dumbbell) tại phía tài sản trong giao dịch carry toàn cầu

Nguồn: Thế giới Tài chính của Phó Bằng

Thứ hai, yên Nhật với tư cách là đồng minh của đô la Mỹ cũng đóng vai trò quan trọng ở phía nợ. Do duy trì chính sách lãi suất thấp trong thời gian dài, yên Nhật luôn được dùng làm đồng tiền bị carry. Trong ba thập kỷ qua, việc vay yên Nhật chủ yếu để đầu tư ra ngoài thị trường Nhật Bản. Vì các vấn đề sâu xa về nền kinh tế nội địa Nhật Bản, việc vay yên để đầu tư vào tài sản trong nước Nhật là không khả thi.

Tuy nhiên, khi chu kỳ tự nhiên của Nhật Bản đi đến hồi kết (phân phối nội bộ) và vị trí trong phân công lao động toàn cầu được tái định hình, việc vay yên Nhật để đầu tư vào tài sản bằng yên Nhật ngày càng phổ biến trong vài năm gần đây. Vi mô hơn, cải cách quản trị doanh nghiệp trên thị trường chứng khoán Nhật Bản tiếp tục tạo ra nhu cầu phân bổ giữa hai nhóm tài sản: một là các công ty thương mại lớn nhờ cải thiện quản trị trở thành "bò sữa tiền mặt" ổn định và trả cổ tức cao; hai là các cổ phiếu công nghệ Nhật nhờ trí tuệ nhân tạo Mỹ và tái phân công toàn cầu trở thành tài sản tăng trưởng.

Vốn carry từ việc vay yên Nhật chủ yếu chảy vào hai nhóm tài sản này trong nội địa Nhật. Giao dịch Warren Buffett vay yên Nhật để mua cổ phiếu các công ty thương mại Nhật là một ví dụ điển hình cho giao dịch chênh lệch lãi suất chắc chắn nhất: hoàn toàn loại bỏ rủi ro/lợi nhuận từ tỷ giá yên Nhật, tập trung thuần túy vào đặc tính "bò sữa tiền mặt" ổn định của các công ty thương mại lớn tại Nhật Bản.

Một nhánh khác của phía tài sản – đầu còn lại của quả tạ – là các cổ phiếu công nghệ Nhật, đặc biệt là các mã như Japan Electronics. Thực tế không chỉ riêng Japan Electronics, mà cả TSMC và các công ty tương tự đều là bóng dáng của làn sóng AI Mỹ, tuy nhiên những công ty này nằm ở vòng ngoài, còn tài sản cốt lõi nhất, "hạt nhân của hạt nhân", chính là Nvidia.

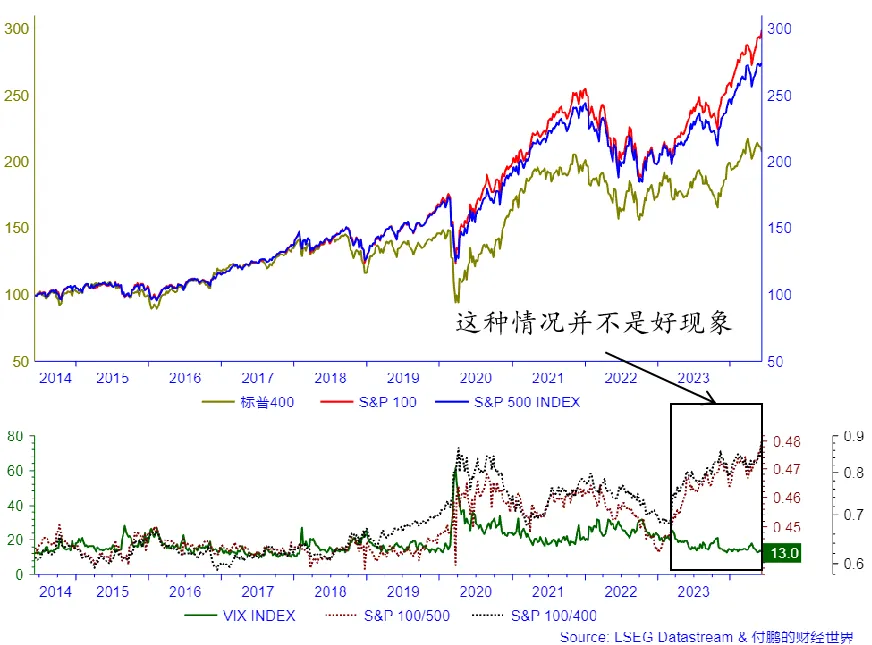

Giống như việc mọi người quan sát hiện tượng thu hẹp phạm vi (shrink circle) trên thị trường chứng khoán Mỹ: từ tỷ lệ giữa 100 cổ phiếu đầu bảng và 400 cổ phiếu còn lại trong S&P 500, rồi đến ba công ty hàng đầu so với 97 công ty còn lại, rồi đến龙头 Nvidia trong ba công ty đó – dòng vốn thị trường ngày càng tập trung vào các công ty đầu ngành. Đằng sau hiện tượng này là mức độ biến động cực thấp chưa từng có trong lịch sử S&P. Như tôi đã nhấn mạnh trước đây về quy mô thị trường quyền chọn bên ngoài của Nvidia, đến giờ bạn sẽ thấy cả ba yếu tố: biến động thấp, đòn bẩy, lợi nhuận đã hội tụ đầy đủ – cao trào sắp diễn ra.

Nếu mở rộng quá trình thu hẹp phạm vi này, tích hợp cả hai nhóm tài sản của Nhật Bản vào, bạn sẽ thấy Nhật Bản với tư cách là tài sản vòng ngoài đã bị loại khỏi vòng thu hẹp vào cuối tháng 4 năm nay. Tôi cũng từng nói rằng các công ty bán dẫn Nhật Bản thực chất chỉ là "bóng dáng tiểu đệ" của các công ty công nghệ Mỹ, và lúc này tỷ giá yên Nhật trở thành công cụ phòng ngừa rủi ro quan trọng.

Vào cuối tháng 4 năm nay, trong quá trình thu hẹp phạm vi, các cổ phiếu bán dẫn Nhật Bản định giá bằng yên (ví dụ như Japan Electronics) giống như các công ty khác trong thị trường Mỹ, không còn theo kịp đà tăng do Nvidia dẫn dắt. Dòng vốn ngày càng bị hút mạnh vào các công ty đầu ngành như Nvidia. Lúc này, nhà đầu tư có thể lựa chọn bán Japan Electronics (bán tài sản yên Nhật). Nhưng do rủi ro ngày càng tập trung vào nhóm đầu ngành, cộng thêm khả năng sau này chuỗi ngành lan tỏa sẽ tạo ra làn sóng tăng trưởng thứ hai, một lựa chọn khác là duy trì tổ hợp carry này, nhưng thay vì bán tài sản yên Nhật thì bán khống yên Nhật – tức là tiếp tục nắm giữ tài sản yên Nhật nhưng bán yên Nhật, giúp phần tài sản bán dẫn Nhật Bản định giá bằng đô la Mỹ trong danh mục đầu tư không chịu tổn thất lớn. Tất nhiên, một bộ phận vốn vay yên Nhật cũng sẽ đổ mạnh hơn vào các龙头企业 công nghệ Mỹ ở đỉnh cao.

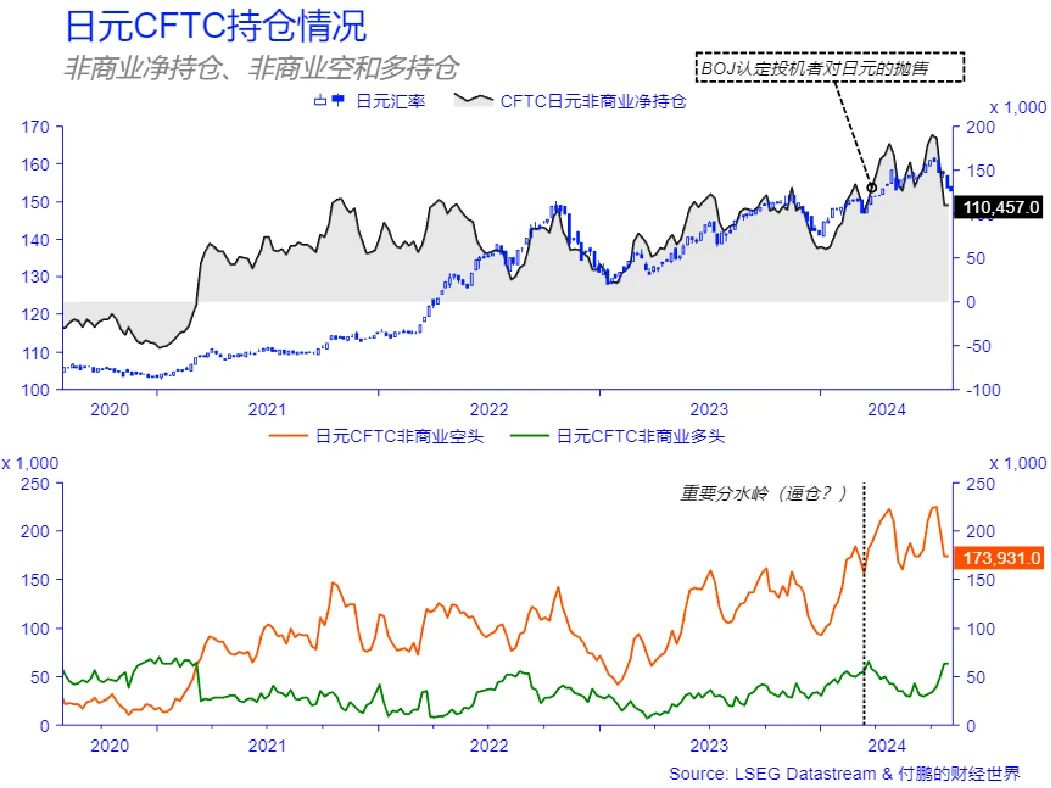

Giai đoạn này bắt đầu xuất hiện biến động tỷ giá (bán khống yên Nhật). Theo góc nhìn BOJ, đây là hành vi bán khống quá mức của các nhà đầu cơ, nhưng trong tổ hợp carry thì lại trở thành biện pháp phòng ngừa rủi ro cho phần tài sản yên Nhật đang nắm giữ. Lúc này, tỷ giá và chênh lệch lãi suất trong logic nợ truyền thống bắt đầu tách rời: phần tổn thất ở phía tài sản được bù đắp bằng lợi nhuận từ biến động tỷ giá, nhưng điều này cũng khiến họ trở thành đối thủ cạnh tranh trực tiếp với Ngân hàng Trung ương Nhật Bản. Nếu Nvidia tiếp tục tăng mạnh, phía tài sản càng hấp dẫn, ngay cả khi tính đến rủi ro và chi phí phòng ngừa tỷ giá, tỷ suất lợi nhuận kỳ vọng vẫn thu hút ngày càng nhiều nhà carry. Do đó, dù lần can thiệp đầu tiên của Ngân hàng Trung ương Nhật Bản thực sự đã loại bỏ một phần vị thế bán khống yên Nhật mang tính đầu cơ (theo dữ liệu CFTC), nhưng trong bối cảnh phía tài sản không thay đổi, ngân hàng trung ương liên tục hao tổn đạn dược.

Cuối cùng, logic của thị trấn mỏ vàng bắt đầu sụp đổ – đây mới là lúc vấn đề cốt lõi thật sự bộc lộ. Toàn bộ chuỗi giao dịch trước đó phụ thuộc vào tài sản cốt lõi này – biến động thấp, đòn bẩy cao, chi phí carry gần như bỏ qua – nay bắt đầu tan rã. Việc Nvidia bắt đầu giảm giá nghĩa là phía tài sản trong carry trade đang thu hẹp, từ đó làm đảo ngược logic phòng ngừa chi phí trung gian (chuyển sang nắm giữ tài sản yên Nhật nhưng bán khống yên Nhật), đồng thời phía nợ (vay yên Nhật) cũng bắt đầu thu hẹp. Lúc này, Ngân hàng Trung ương Nhật Bản có thể dùng lực nhỏ điều chỉnh lớn để đưa tỷ giá trở lại mối quan hệ chênh lệch lãi suất.

Do chênh lệch lãi suất giữa Nhật Bản và Mỹ vẫn ở mức cao tới 4%, tỷ giá tất yếu chịu tác động bởi chênh lệch lãi suất (mức cân bằng yên Nhật là 153). Các tài sản bán dẫn nội địa Nhật Bản thực chất chỉ là bóng dáng của các cổ phiếu công nghệ AI Mỹ, do đó Nvidia – tài sản cốt lõi – trở thành điểm neo quan trọng nhất trong toàn bộ giao dịch carry yên Nhật hiện nay.

Trong bối cảnh này, yên Nhật với tư cách là phía nợ tương đối ổn định, chênh lệch lãi suất Mỹ-Nhật cũng khá cố định. Nếu tài sản công nghệ nội địa Nhật Bản có thể mang lại biến động thấp và lợi nhuận cao, chúng có thể trở thành công cụ phòng ngừa rủi ro lẫn nhau với tỷ giá, giúp người đi vay dù trong biến động tỷ giá vẫn thu được lợi nhuận ổn định. Nhưng khi phía tài sản carry trở nên hấp dẫn hơn, tỷ suất lợi nhuận đầu tư cao hơn, việc dùng biến động tỷ giá làm công cụ phòng ngừa sẽ phá vỡ mối quan hệ chênh lệch lãi suất.

Nhìn tổng thể, việc phân bổ vốn carry yên Nhật được thể hiện như sau: phía dưới xem xét phía nợ (chênh lệch lãi suất), phía trên trông đợi kỳ vọng tài sản. Khi tỷ giá dưới 153 sẽ quay về chênh lệch lãi suất; khi trên 153 thì xem phía tài sản có thể mang lại kỳ vọng lợi nhuận đầu tư cao hơn hay không, đồng thời việc phòng ngừa rủi ro bằng yên Nhật có thể được tính vào chi phí và vẫn còn hiệu quả.

Nhân dân tệ: từ tài sản carry sang nợ carry

Một cách lặng lẽ, Nhân dân tệ cũng đã trở thành một phần trong giao dịch carry toàn cầu mới. Đối với Trung Quốc, trong nước đang đối mặt với tình trạng dư thừa năng lực sản xuất và cầu tổng hợp hiệu quả không đủ, việc thu hẹp thị trường bất động sản có thể làm trầm trọng thêm mất cân đối cung-cầu. Điều này thúc đẩy phía cung chuyển hướng ra thị trường nước ngoài thông qua xuất khẩu hoặc doanh nghiệp ra nước ngoài, góp phần tăng xuất khẩu và thặng dư thương mại của Trung Quốc. Tuy nhiên, trong tương lai dễ dự đoán, hành vi thương mại này có thể gây áp lực lên thị trường nước ngoài, một lần nữa làm bùng phát xung đột thương mại.

Đồng thời, dòng vốn trong nước dự kiến sẽ có lợi suất đầu tư giảm mạnh. Dù tích lũy được lượng lớn tài sản thặng dư thông qua xuất khẩu, nhưng do biên lợi nhuận thấp và phụ thuộc nhiều vào quy mô, lợi nhuận thu được có thể sẽ không được chuyển đổi về Nhân dân tệ, dẫn đến sự tồn tại của lượng lớn vốn chưa bán ngoại tệ. Những khoản vốn này có thể được các ngân hàng nắm giữ quy mô lớn bằng đô la Mỹ, hoặc bị giữ lại trực tiếp ở nước ngoài thông qua hoạt động thương mại. Điều này càng làm nổi bật vấn đề lợi nhuận mỏng ở khâu sản xuất trong nước. Lợi nhuận giữ lại ở nước ngoài có thể được đầu tư ra nước ngoài thông qua hình thức vay Nhân dân tệ, tạo thành tổ hợp đầu tư carry dạng “vay Nhân dân tệ – nắm giữ tài sản đô la Mỹ”. Nếu doanh nghiệp vay Nhân dân tệ trong nước để sở hữu QDII rồi nắm giữ tài sản nước ngoài, dù là hành vi carry hợp pháp, nhưng có thể dẫn đến việc siết chặt kiểm tra và hạn ngạch đầu tư trực tiếp ra nước ngoài.

Đối với dòng vốn ở lại trong nước, do kiểm soát vốn khiến họ chỉ có thể tìm kiếm tài sản ở thị trường trong nước (tài sản dạng trái phiếu ít biến động, rủi ro thấp), như cổ tức và trái phiếu chính phủ, hình thành hành vi carry trong nước.

Một bộ phận nhỏ dòng vốn Nhân dân tệ trong nước và hành vi doanh nghiệp trong nước đã thể hiện xu hướng chuyển từ vay Nhân dân tệ sang nắm giữ tài sản đô la Mỹ. Một phần có thể phân bổ vào trái phiếu đô la, nhưng quy mô lớn hơn có thể đổ vào các lĩnh vực công nghệ cao như bán dẫn và trí tuệ nhân tạo. Điều này phản ánh sự khan hiếm lợi suất đầu tư bằng Nhân dân tệ và sự mất cân đối với nhu cầu đầu tư, từ đó tiếp tục cho thấy thực trạng thiếu cầu hiệu quả trong toàn bộ nền kinh tế.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News