7 xu hướng mới nổi trên thị trường tiền mã hóa: đổi tên dự án, DeFi trò chơi hóa, token chống FDV cao...

Tuyển chọn TechFlowTuyển chọn TechFlow

7 xu hướng mới nổi trên thị trường tiền mã hóa: đổi tên dự án, DeFi trò chơi hóa, token chống FDV cao...

Mặc dù giá tiền mã hóa đang giảm, nhưng cỗ máy tiền mã hóa bên trong vẫn không ngừng vận hành.

Tác giả: IGNAS | DEFI RESEARCH

Biên dịch: TechFlow

Tôi cảm nhận thị trường tiền mã hóa đang tiến tới một bước ngoặt lớn. Tôi không chắc chắn điều gì sẽ xảy ra, nhưng những thay đổi trọng đại đang diễn ra trong thị trường. Ví dụ như lãi suất bắt đầu giảm, ETH ETF được chấp thuận, dòng vốn vào BTC ETF tăng lên, Stripe ra mắt thanh toán bằng stablecoin, v.v…

Giống như quân đội triển khai lực lượng trước một trận chiến quyết định, các công ty tiền mã hóa hàng đầu và các tổ chức tài chính truyền thống (TradFi) đang chuẩn bị cho một đợt tăng giá sắp tới.

Dưới đây là phần giải thích chi tiết hơn về “cảm giác” này: Xem tại đây

Mặc dù giá tiền mã hóa đang giảm, cỗ máy nội bộ của thị trường mã hóa vẫn tiếp tục vận hành. Thị trường luôn thay đổi, các câu chuyện mới và xu hướng mới liên tục xuất hiện và khi chúng phát triển sẽ tác động đến toàn bộ thị trường.

Cũng giống như MakerDAO đã khởi động trước cả khi thuật ngữ "DeFi" được tạo ra, một số xu hướng mới hiện đang hình thành trên thị trường, mặc dù hiện tại chúng chưa đủ mạnh để trở thành một câu chuyện hoàn chỉnh.

Dưới đây là 7 xu hướng mới nổi có khả năng ảnh hưởng đáng kể đến thị trường:

1. Đổi thương hiệu

Tiền cũ thì nhàm chán, các nhà đầu cơ muốn thứ gì đó mới mẻ.

Nếu bạn có thể đổi tên thương hiệu, tạo mã token mới và bắt đầu lại với biểu đồ mới, nghe có vẻ thú vị hơn nhiều phải không?

Fantom → Sonic

Đó chính xác là điều Fantom đã làm thông qua nâng cấp Sonic.

Sonic là một L1 mới, tích hợp cầu nối gốc tới L2 Ethereum. Nó sẽ có Quỹ Sonic và Phòng thí nghiệm Sonic riêng, cùng với diện mạo trực quan hoàn toàn mới.

Quan trọng hơn, token $S mới “đảm bảo tính tương thích 1:1 và khả năng chuyển đổi từ $FTM sang $S”.

Đây là một nước đi thông minh vì việc di chuyển sang Sonic tạo ra sức hút thị trường tốt hơn nhiều so với việc đơn giản gọi nó là “Fantom 2.0”. Điều này giúp Fantom thoát khỏi những vấn đề liên quan đến cầu nối Multichain và bắt đầu lại từ đầu.

Connext → Everclear

Tương tự, Connext cũng đang đổi thương hiệu thành Everclear.

Việc đổi thương hiệu trong tiền mã hóa không phải là điều mới, nhưng xu hướng mới nổi ở đây là đóng gói lại các bản nâng cấp lớn dưới dạng sản phẩm mới.

Hành động này gửi tín hiệu mạnh mẽ hơn nhiều so với một bản nâng cấp v2 hay v3 thông thường. Mọi người sẽ không thực sự hào hứng với một bản “v4” khác.

Bằng cách chuyển từ Connext sang Everclear, nhóm phát triển cho thấy đây không chỉ đơn thuần là đổi tên – mà là một bước tiến lớn về mặt công nghệ.

Connext đang chuyển đổi từ một cơ sở hạ tầng cầu nối đơn thuần thành lớp thanh khoản đầu tiên. Nó hoạt động như một chuỗi riêng, được xây dựng dưới dạng rollup Arbitrum Orbit (thông qua Gelato RaaS), kết nối với các chuỗi khác thông qua Hyperlane và Eigenlayer ISM.

Kết nối mọi chuỗi, mọi tài sản, sẵn sàng cho tương lai của hệ sinh thái mã hóa mô-đun.

Giá token NEXT đã tăng khoảng 38% sau tin tức (nhưng không duy trì được). $FTM của Fantom một lần nữa thu hút sự chú ý, lượt theo dõi trên X của họ cũng tăng lên.

Tôi dự đoán sẽ có thêm nhiều giao thức đổi thương hiệu để phù hợp với xu hướng thị trường và tiến bộ công nghệ năm 2024.

Ví dụ, IOTA đang đổi thương hiệu thành L2 cho tài sản thế giới thực.

Ngoài ra, các vụ sáp nhập cũng có thể phổ biến hơn, ví dụ như Fetch.ai, Ocean Protocol và SingularityNet sáp nhập thành một dự án AI siêu cấp với token $ASI mới, tạo nên một biểu đồ giá hoàn toàn mới.

Chìa khóa là theo dõi hiệu suất giá của các dự án đổi thương hiệu và các mã token mới (nếu được ra mắt). Dù còn quá sớm để kết luận, nhưng ban đầu FTM, NEXT và FET, AGIX, OCEAN đều có biểu hiện tích cực. Nếu thị trường bắt đầu tăng trở lại…

Liệu có thêm nhiều dự án đổi thương hiệu hoặc tái đóng gói đang chờ ra mắt?

2. Quy định ủng hộ tiền mã hóa

Quy định luôn là điểm đau lớn, đặc biệt tại Mỹ, nơi SEC nhắm vào các bên then chốt như Coinbase, Kraken và Uniswap. Mặc dù Ripple và Grayscale giành chiến thắng, và Bitcoin ETF được chấp thuận, môi trường quy định vẫn đầy thù địch, tập trung vào các dự án hợp pháp thay vì những trò lừa đảo trắng trợn.

Nhưng tình hình đang thay đổi: Trump công khai ủng hộ tiền mã hóa, buộc đảng Dân chủ phải điều chỉnh chiến lược chống crypto. Biden chấp nhận quyên góp bằng tiền mã hóa. Và giờ đây, SEC rút lại vụ kiện chống Consensys, thực tế thừa nhận ETH là một hàng hóa.

Tương lai ngắn hạn của tiền mã hóa sẽ phụ thuộc vào cuộc bầu cử. Tôi rất thích phân tích của Felix (Hartmann Capital), dưới đây là những điểm chính:

Nếu Gensler bị bãi nhiệm hoặc quyền lực của ông bị giới hạn bởi tòa án và quốc hội, dự kiến tài sản mã hóa sẽ tăng vọt hơn 30%, dẫn đến một thị trường tăng giá kéo dài. Nếu ông tiếp tục nắm quyền, thị trường sẽ đối mặt với giai đoạn suy thoái dài hạn, các công ty luật hưởng lợi, trong khi ngành crypto và người nộp thuế chịu thiệt, chỉ có Bitcoin và các memecoin tương đối ít bị ảnh hưởng.

Sự rõ ràng về quy định có thể mang lại đợt tăng giá lớn nhất trong lịch sử, thay đổi thị trường tài sản kỹ thuật số trên nhiều phương diện:

-

Từ câu chuyện sang sản phẩm phù hợp thị trường: Các dự án mã hóa sẽ tập trung tạo ra sản phẩm tạo giá trị, thay vì chỉ dựa vào炒作, từ đó thúc đẩy chất lượng phát triển cao hơn.

-

Các chỉ số thành công rõ ràng: Định giá sẽ phụ thuộc nhiều hơn vào mức độ phù hợp thị trường thực tế và doanh thu, giảm đầu cơ, làm nổi bật các token có nền tảng vững chắc.

-

Môi trường huy động vốn dễ dàng hơn: Nền tảng vững chắc hơn sẽ giúp tài sản kỹ thuật số dễ dàng huy động vốn hơn, giảm sự dao động chu kỳ của các altcoin.

-

Thị trường M&A bùng nổ: Các dự án có vốn dồi dào có thể mua lại các giao thức DeFi có giá trị nhưng thiếu vốn, thúc đẩy đổi mới và áp dụng sâu rộng hơn, một số blockchain L1 có thể mua lại và chuyển đổi thành tài sản công cộng để gia tăng giá trị mạng lưới.

(Xem thêm bài viết nghiên cứu của Hartmann Capital)

3. Giao dịch chênh lệch BTC: BTC ETF + Bán khống BTC

Đòn bẩy luôn tìm cách xâm nhập vào hệ thống theo những cách mới. Dù là "giao dịch tạo góa phụ" của Grayscale hay các khoản vay không thế chấp từ CeFi (Celsius, Blockfi, v.v.).

Cơ chế đòn bẩy mỗi chu kỳ đều khác nhau. Vậy đòn bẩy hiện đang nằm ở đâu?

Mục tiêu rõ ràng là chiến lược delta trung tính của Ethena. Miễn là lãi suất tài trợ dương, mọi thứ ổn. Nhưng nếu/khi lãi suất tài trợ chuyển âm, liệu vị thế USDe cần phải đóng lại?

Một mục tiêu khác là tái stake từ LRT.

Nhưng một mục tiêu khác chính là những người mua BTC ETF thân yêu của chúng ta.

ETF Bitcoin giao ngay đã có 19 ngày liên tiếp dòng vốn vào dương, chiếm 5,2% tổng lượng BTC đang lưu hành (mặc dù kỷ lục này đã bị gián đoạn).

Vậy tại sao BTC lại không tăng vọt?

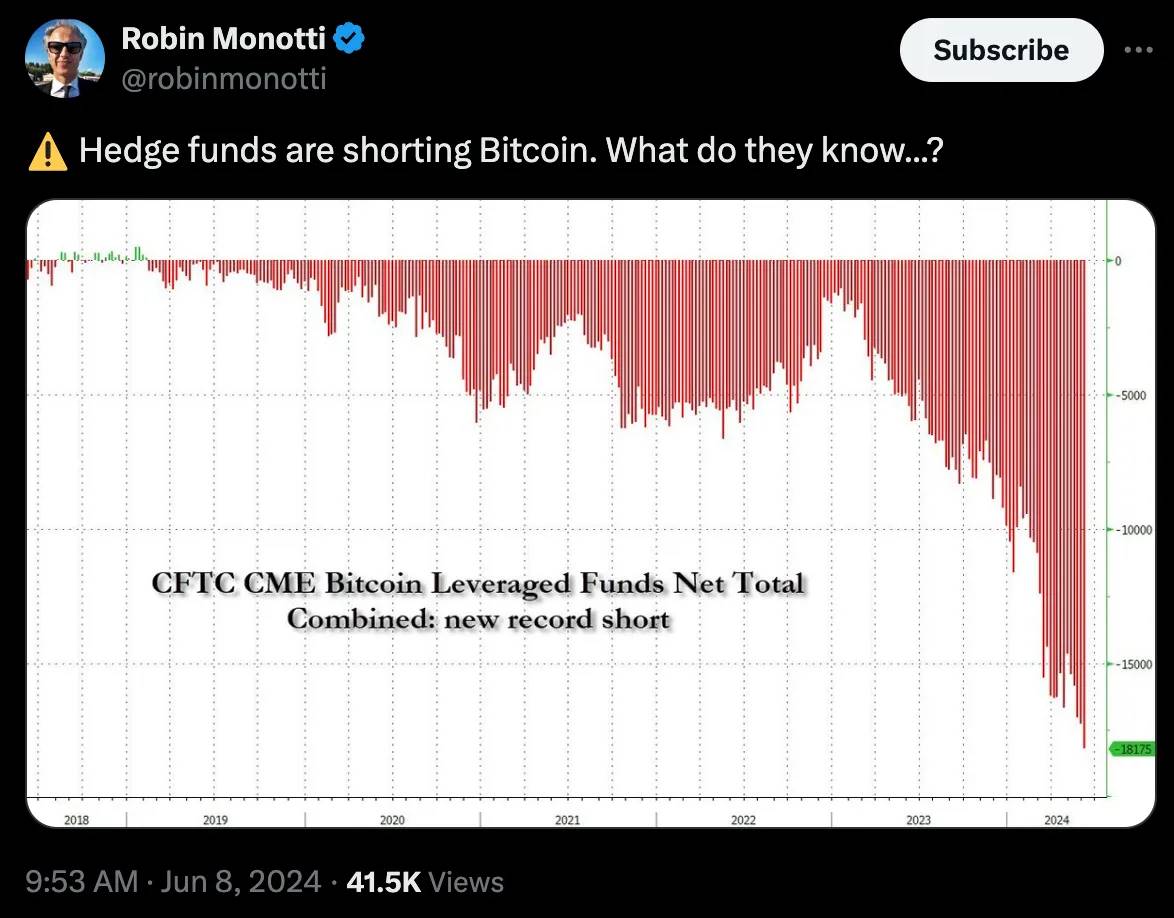

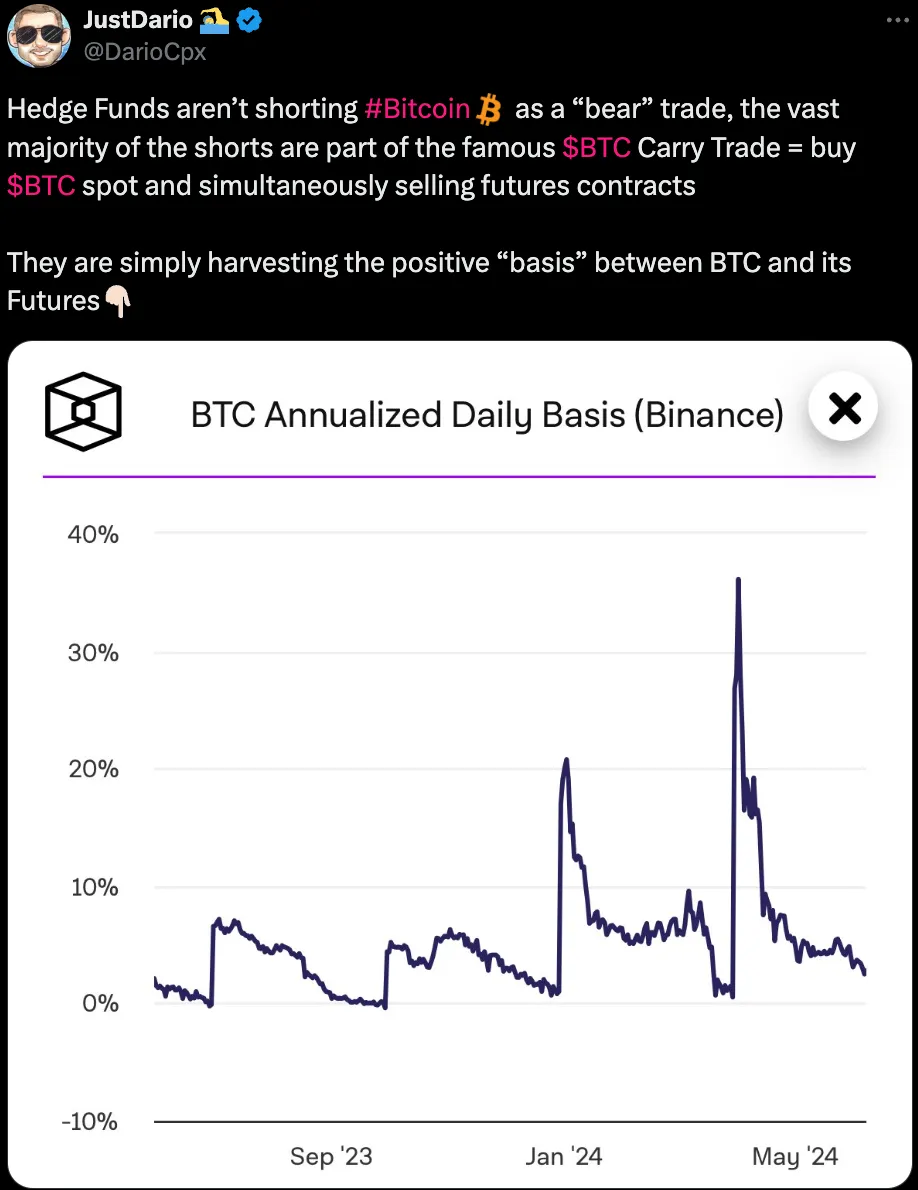

Hóa ra, các quỹ phòng hộ đang bán khống Bitcoin qua hợp đồng tương lai CME với tốc độ kỷ lục.

“Nếu đòn bẩy lớn với vốn thấp là đòn bẩy của chu kỳ này, thì nó đã tồn tại rồi” - Kamizak ETH

Giải thích khả dĩ là các quỹ phòng hộ mua BTC giao ngay và bán khống BTC với chiến lược delta trung tính 15%-20%.

(Xem thêm Twitter thread)

Chiến lược giống Ethena. “Nếu đòn bẩy lớn với vốn thấp là đòn bẩy của chu kỳ này, thì nó đã tồn tại rồi” - Kamizak ETH

(Xem thêm Twitter thread)

Khi lãi suất tài trợ chuyển âm (vì các nhà đầu cơ không còn lạc quan và đóng các vị thế long), điều gì sẽ xảy ra?

Ethena (chủ yếu là người dùng cá nhân) và chiến lược mua BTC giao ngay + bán khống CME (chủ yếu là tổ chức) có thể gây ra sụp đổ nghiêm trọng khi cần đóng vị thế?

(Xem thêm Twitter thread)

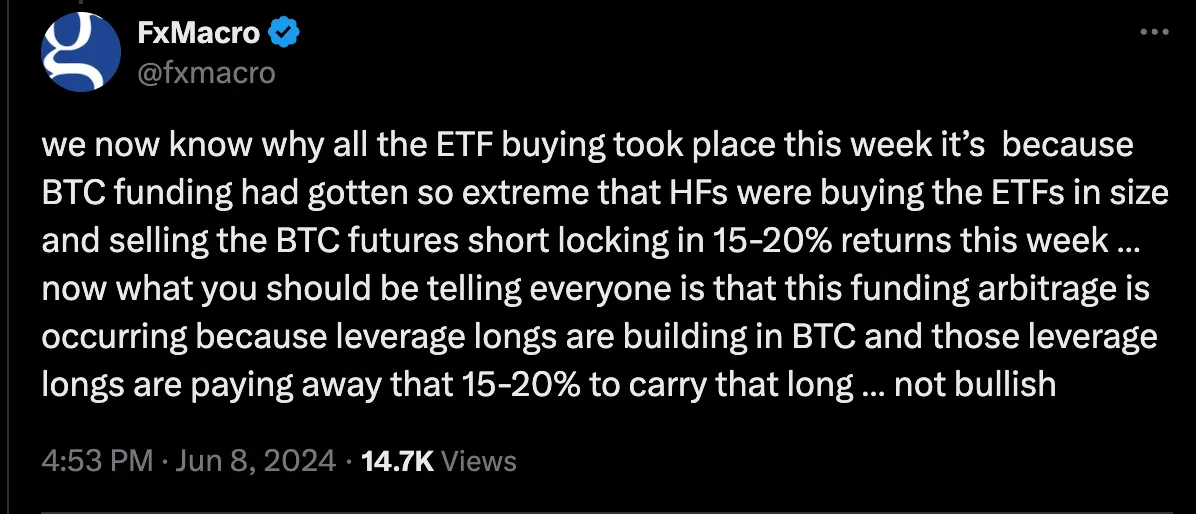

Điều này thật đáng sợ. Nhưng có lẽ có một lời giải thích đơn giản hơn: các tổ chức đang tận dụng chênh lệch giá tích cực giữa BTC giao ngay và BTC kỳ hạn (2,3%).

(Xem thêm Twitter thread)

Dù sao đi nữa, những động lực mới do ETF giao ngay mang lại cần được theo dõi sát sao, vì các chiến lược “arbitrage vô rủi ro” thường “rủi ro hơn” so với tưởng tượng ban đầu.

4. Trò chơi hóa việc farm điểm

Chúng ta đang ngày càng nghiện điểm thưởng, nhưng lại không biết cách dừng lại. Các giao thức cần điểm để thu hút nhóm người dùng ban đầu và tăng định giá thông qua việc mở rộng áp dụng.

(Xem thêm Twitter thread)

Chúng ta đã chán ngấy với việc farm điểm, nhưng hiện tại vẫn chưa có giải pháp thay thế nào tốt hơn.

Tuy nhiên, tôi nhận thấy một xu hướng trò chơi hóa điểm thưởng, bổ sung yếu tố hấp dẫn vào chiến lược farm điểm nhàm chán.

Sanctum ra mắt Wonderland, nơi bạn có thể thu thập thú cưng và nâng cấp chúng bằng cách kiếm kinh nghiệm (EXP). Cộng đồng cần đoàn kết để hoàn thành nhiệm vụ.

Về cơ bản không khác mấy các chương trình điểm thưởng khác – vì phần thưởng airdrop chủ yếu phụ thuộc vào lượng SOL bạn gửi vào – nhưng… cộng đồng rất thích nó!

(Xem thêm Twitter thread)

Sanctum chỉ chạy mùa 1 trong một tháng, nhưng đã tạo được thiện cảm mạnh mẽ.

Tôi hy vọng sẽ thấy những đổi mới đột phá trong việc phân phối airdrop, nhưng dù đã mệt mỏi với điểm thưởng, chúng ta vẫn quá phụ thuộc vào chúng.

Thay vào đó, tôi mong sẽ thấy thêm nhiều nỗ lực trò chơi hóa để mang lại niềm vui cho việc farm điểm.

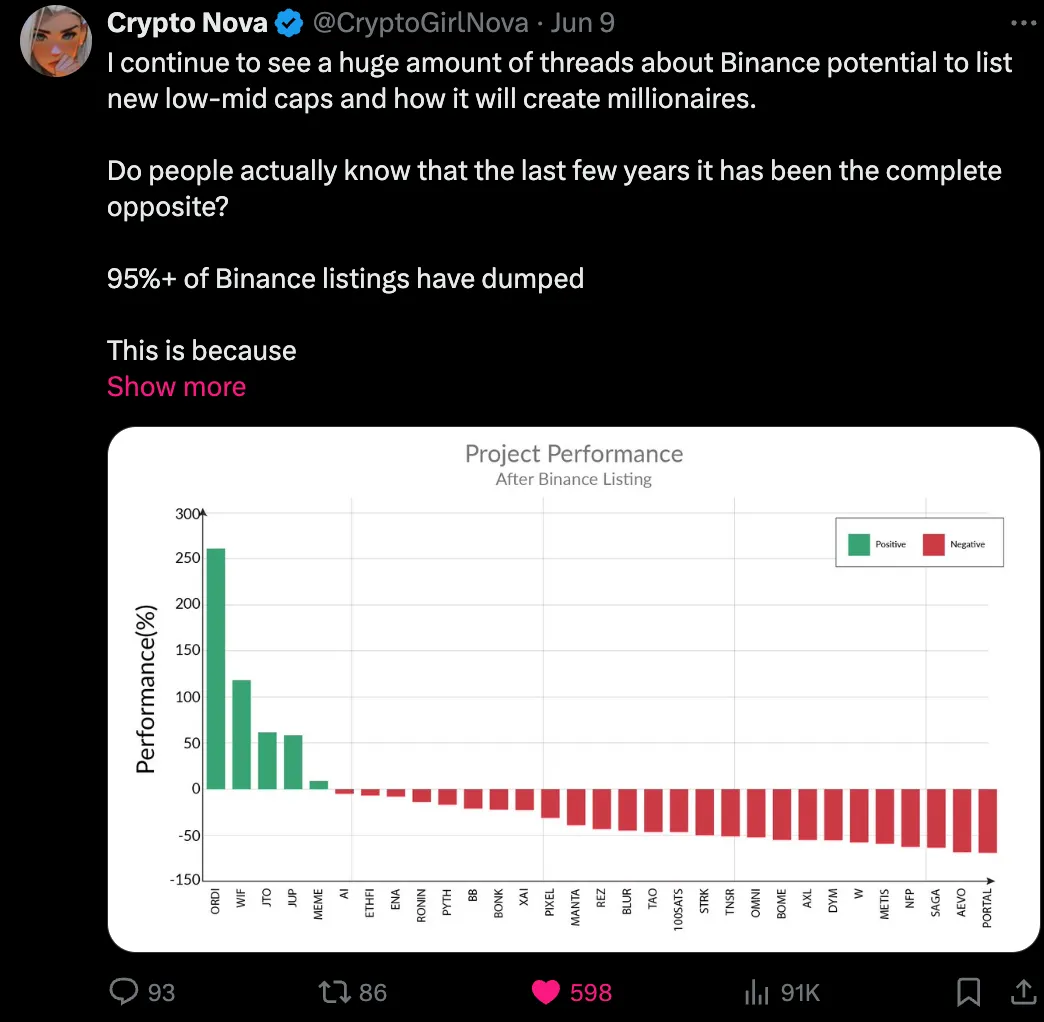

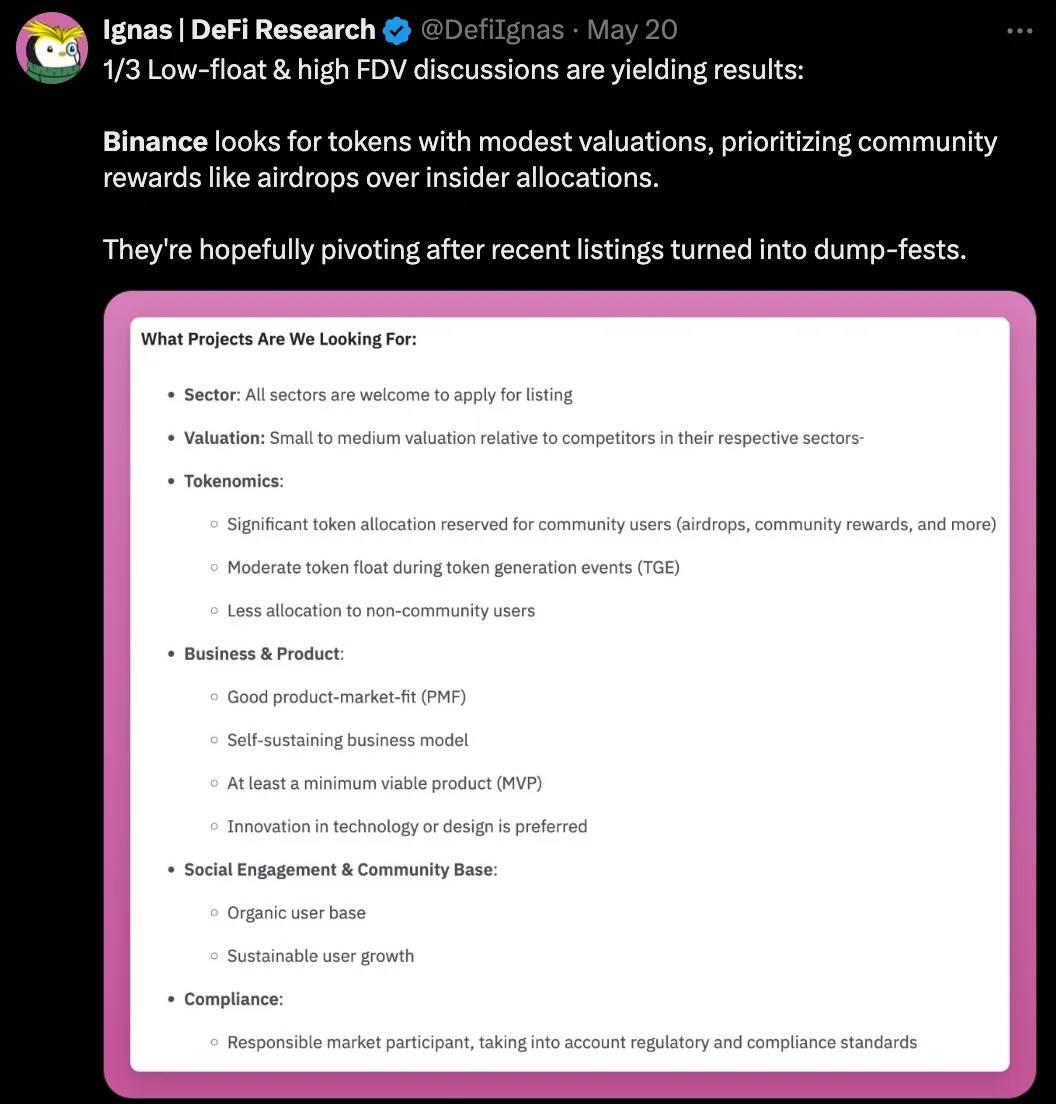

5. Xu hướng ngược: Phát hành流通量 thấp, FDV cao

Ngoại trừ VC (nhà đầu tư mạo hiểm) và đội ngũ dự án, không ai thích kiểu phát hành流通量 thấp, FDV cao. Chỉ có những người farm airdrop là được lợi, vì họ nhận được nhiều tiền hơn.

Còn nhà đầu tư nhỏ lẻ thì sao? Không. Trong 31 token niêm yết gần đây trên Binance, có tới 26 token đang giảm giá.

Binance từng là nơi mua các token mới nóng, nhưng giờ đây không còn như vậy. Việc niêm yết CEX đã trở thành sự kiện “bán tin” và “rút vốn”.

Không ngạc nhiên khi Binance gần đây tuyên bố sẽ ưu tiên phần thưởng cộng đồng thay vì phân bổ nội bộ, và niêm yết các token có định giá hợp lý.

Chúng ta vẫn đang chờ xem lời nói này được chuyển thành hành động, nhưng đây sẽ là bước đi đúng hướng.

VC đang bị chỉ trích. Những khoản đầu tư lớn từ VC từng được coi là tín hiệu tích cực, nay bị cộng đồng mã hóa xem là hành vi rút giá trị. Lo ngại rằng VC sẽ thu lợi bằng cách bán ra lượng lớn token họ nhận được với chi phí thấp nhất.

Các đội ngũ dự án cũng phải hành động để tránh biểu đồ giá rơi mãi không hồi phục.

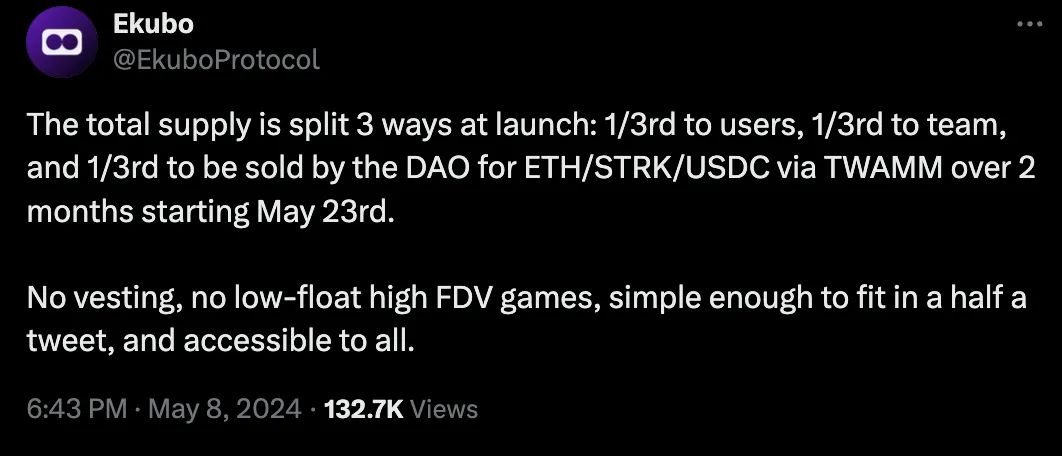

Các giao thức cũng đang thử nghiệm nhiều hơn. Ví dụ, Ekubo trên Starknet phân bổ 1/3 token cho người dùng, 1/3 cho đội ngũ, và 1/3 còn lại do DAO bán dần trong hai tháng.

Mặc dù không phải ai cũng thích việc bán dần trong hai tháng, nhưng nó giống một dạng ICO trong quá khứ – bán token trực tiếp cho cộng đồng.

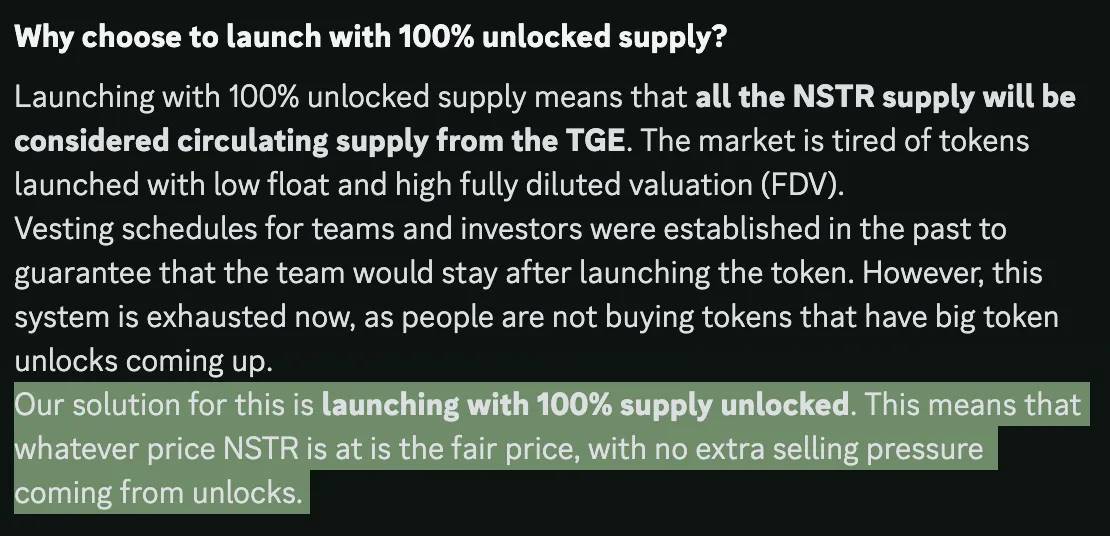

Tương tự, Nostra (cũng trên Starknet) ra mắt NSTR với FDV 100%, 25% phân bổ qua airdrop, 12% bán dần trong sự kiện dẫn dắt thanh khoản.

Họ gọi đây là đợt phát hành công bằng nhất trong DeFi, nhưng lại tái tạo vấn đề ban đầu của các token流通量 thấp (đội ngũ và VC bán tháo sớm). Nostra cho biết token của đội ngũ và VC sẽ được đánh dấu trên chuỗi.

Nếu bạn thấy họ đang bán, tốt nhất bạn cũng nên bán.

Chúng ta cũng đã thử nghiệm airdrop 100% từ Friendtech, và Bitcoin Runes phần lớn được鑄造 miễn phí bởi cộng đồng (mặc dù Runes cũng cho phép đào trước).

Kết quả? Chưa rõ. Nhưng vẫn còn hy vọng.

6. McKinsey tiến vào DeFi

DeFi mang lại khả năng tự chủ, cho phép bạn sở hữu và sử dụng hiệu quả tài sản của mình, bất kể biên giới nào.

Nhưng DeFi đang trở nên cực kỳ phức tạp! Có quá nhiều chiến lược, và độ phức tạp ngày càng tăng khi chúng ta cố gắng tối đa hóa từng phần trăm lợi nhuận.

Hơn nữa, việc quản trị các giao thức ngày càng phức tạp này đòi hỏi kiến thức chuyên môn.

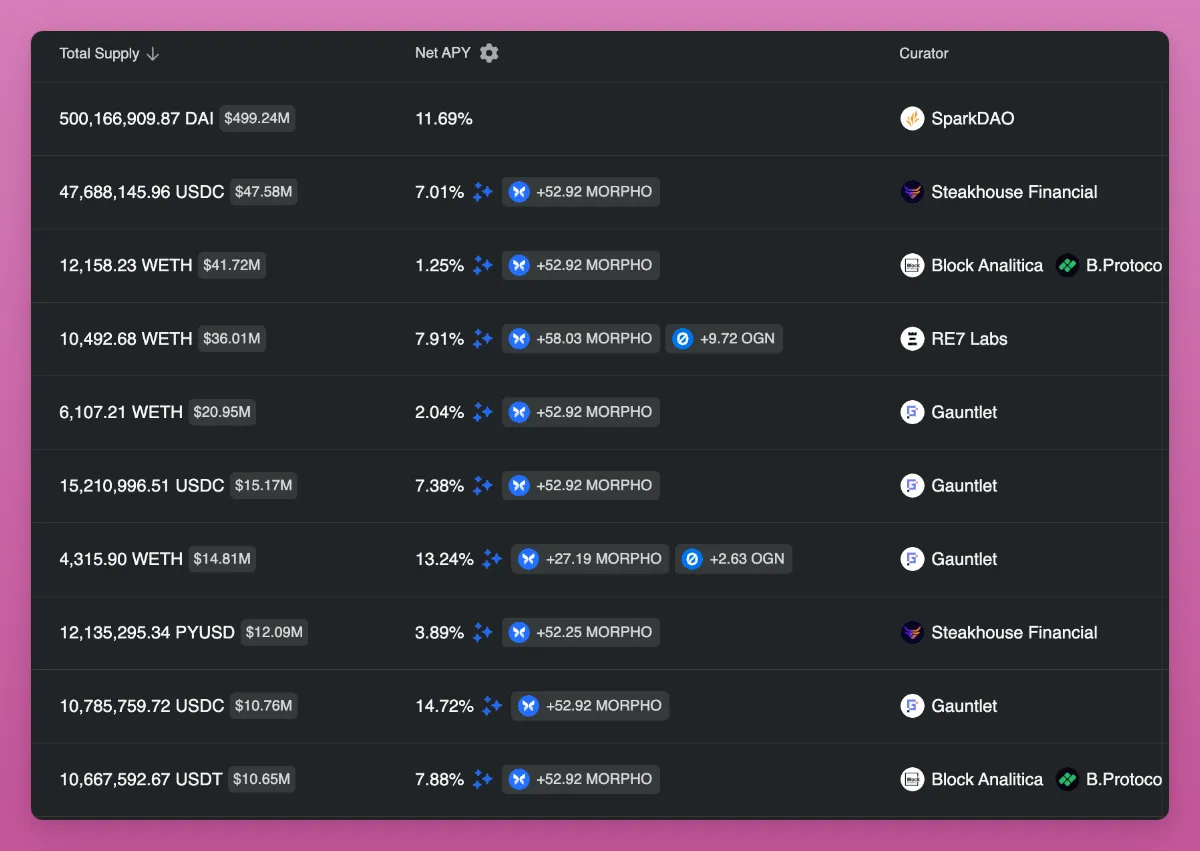

Do đó, các công ty tư vấn theo phong cách TradFi đang mọc lên như nấm, hỗ trợ các giao thức xử lý an ninh, quản trị và tối ưu hóa. Trường hợp nổi bật nhất là Gauntlet, thu hàng triệu USD mỗi năm từ khách hàng.

Hơn nữa, các giao thức DeFi đang thích nghi, cho phép các "McKinsey của DeFi" quản lý tài sản người dùng hoặc/hoặc thuê ngoài quản lý rủi ro.

Morpho Blue cho phép vay không cần ủy quyền, cho phép các "McKinsey DeFi" tạo thị trường với bất kỳ tài sản và tham số rủi ro nào mà không cần sự phê duyệt của quản trị.

Các vault phổ biến nhất được quản lý bởi Gauntlet, Steakhouse, RE7 Labs, v.v.

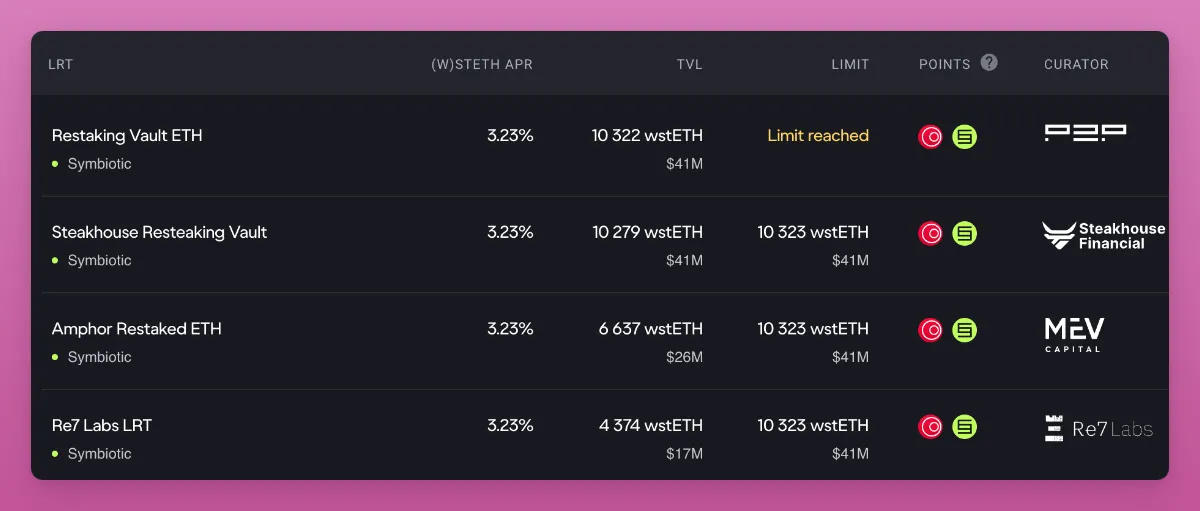

Tương tự, giao thức Mellow ra mắt các LRT do "người tuyển chọn" quản lý, giúp "người gửi tiền linh hoạt hơn trong việc lựa chọn mức độ phơi nhiễm rủi ro, đồng thời vẫn hưởng lợi từ tính thanh khoản của tài sản đã stake."

Tôi tin rằng khi DeFi ngày càng phức tạp, xu hướng này sẽ phát triển mạnh hơn và thúc đẩy thêm việc chuyển đổi từ “DeFi” sang “tài chính trên chuỗi”.

Ảnh hưởng tiềm tàng là gì? Một trong số đó là quyền lực chuyển từ người nắm giữ token sang các công ty chuyên nghiệp. Liệu điều này khiến token kém hấp dẫn hơn? Hay hấp dẫn hơn, vì các "McKinsey DeFi" giúp giao thức phát triển chuyên nghiệp và tạo thu nhập cho DAO? Tôi vẫn chưa biết.

7. Nhập môn DeFi theo phong cách Web2

Cái này tôi rất thích.

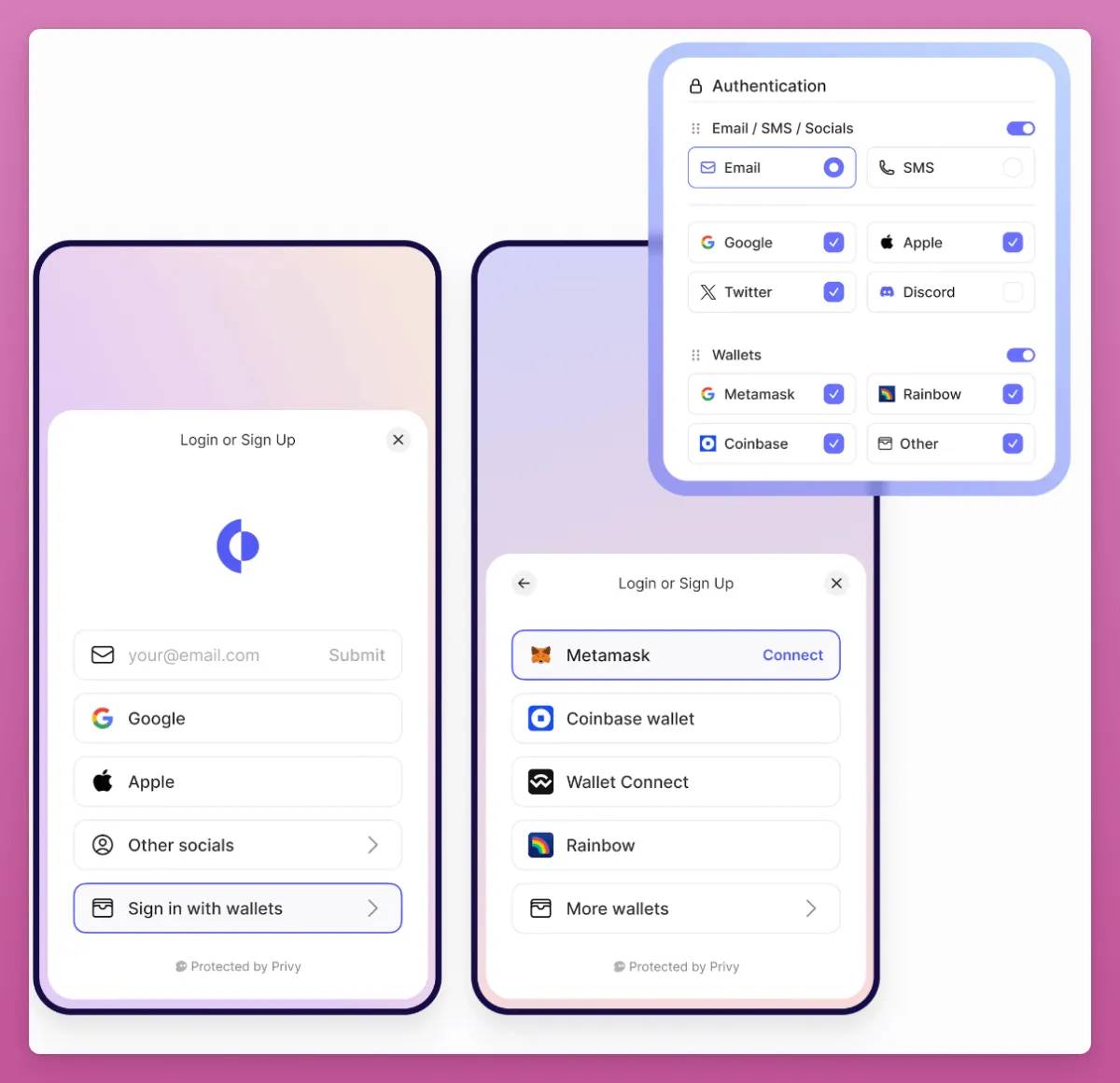

Dù Friend tech có thể có vấn đề, nhưng nó đã thành công trong việc phổ cập Privy, cho phép tạo và quản lý ví bằng tài khoản Web2.

Trong thời kỳ sốt NFT, tôi từng giúp bạn bè mua NFT trên OpenSea. Dạy họ dùng Metamask thật sự quá đau khổ.

Nhưng giờ đây, bạn có thể tạo ví trên OpenSea bằng email và mã 2FA. Thật đấy, hãy thử ngay, chỉ mất một phút.

Fantasy Top đang tận dụng Privy và các ứng dụng thân thiện với người dùng khác. Xu hướng này vượt xa Privy.

Infinex do Synthetix phát triển cho phép tạo ví bằng Passkeys, nghĩa là bạn chỉ cần dùng trình quản lý mật khẩu để kiểm soát ví.

Coinbase ra mắt ví thông minh, có thể trả phí gas thay người dùng, hỗ trợ giao dịch loạt, và cho phép tạo ví bằng công cụ Web2.

Giờ đây, việc nhập môn phức tạp không còn là cái cớ cho sự thiếu áp dụng mã hóa. Chúng ta chỉ cần các ứng dụng dành cho người tiêu dùng thực sự độc đáo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News