Ảnh hưởng của tình hình căng thẳng thương mại Mỹ - Trung đến thị trường tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Ảnh hưởng của tình hình căng thẳng thương mại Mỹ - Trung đến thị trường tiền mã hóa

Về dài hạn, nếu đồng đô la Mỹ mất giá do tăng nợ và cung tiền, Bitcoin có thể được hưởng lợi như một loại tiền tệ thay thế.

Tác giả: Greythorn

Tình hình toàn cầu đang thay đổi liên tục, mặc dù có thể nhiều người đã để ý, nhưng những quan điểm từ Greythorn dưới đây vẫn đáng để chia sẻ.

Mặc dù chúng tôi chủ yếu tập trung vào thị trường tiền mã hóa, đặc biệt là sau khi xác nhận đợt phục hồi tăng giá sau sự kiện Bitcoin giảm phát, hiện tại thị trường có thể đang bước vào một giai đoạn "không hành động". Trong giai đoạn này, phần lớn nhà đầu tư tiền mã hóa đã nắm giữ tài sản và chờ đợi diễn biến tiếp theo có thể là một chiến lược hợp lý.

Đối với đa số nhà đầu tư, việc áp dụng góc nhìn dài hạn có thể đơn giản hóa quá trình đầu tư và giảm nhu cầu điều chỉnh thường xuyên. Hiện tại, lựa chọn tốt nhất dường như hoặc là nắm giữ dài hạn, hoặc là đặt cược vào các đồng tiền Meme.

Dù sao đi nữa, giai đoạn im ắng hiện nay của thị trường tiền mã hóa cũng mở ra cơ hội để chúng ta chú ý đến kinh tế vĩ mô – yếu tố không thể tránh khỏi ảnh hưởng đến thị trường mã hóa. Dù bản chất, Bitcoin và các loại tiền mã hóa khác đều chịu tác động sâu sắc từ xu hướng kinh tế vĩ mô. Mặc dù thị trường mã hóa dường như đang trì trệ, môi trường kinh tế vĩ mô lại đáng để khám phá.

Hôm nay, chúng ta sẽ tập trung vào hai tin tức quan trọng có mối liên hệ mật thiết:

1. Trung Quốc bán tháo lượng lớn trái phiếu chính phủ và trái phiếu tổ chức của Mỹ.

2. Mỹ tuyên bố tăng mạnh thuế quan đối với hàng nhập khẩu từ Trung Quốc.

Tiếp theo, chúng ta sẽ phân tích sâu hơn.

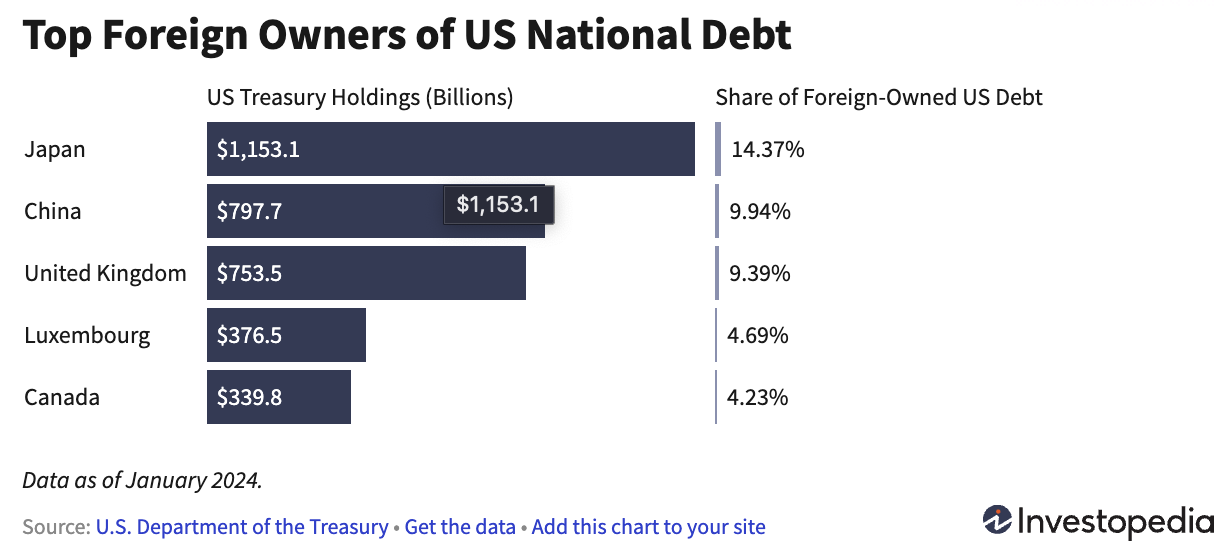

Trong vài thập kỷ qua, Trung Quốc đã tích lũy ổn định trái phiếu kho bạc Mỹ, nắm giữ tới 10% tổng lượng trái phiếu kho bạc Mỹ thông qua các trái phiếu do chính phủ liên bang phát hành. Lý do bao gồm:

● Trái phiếu kho bạc Mỹ được coi là một trong những khoản đầu tư an toàn nhất thế giới, mang lại lợi nhuận đáng tin cậy với rủi ro cực thấp. Điều này rất hấp dẫn để bảo toàn lượng dự trữ ngoại hối khổng lồ của Trung Quốc.

● Trung Quốc xuất khẩu lượng lớn hàng hóa sang Mỹ, thu về nhiều đô la Mỹ. Thay vì giữ nguyên số đô la này, Trung Quốc đầu tư vào trái phiếu kho bạc Mỹ để kiếm lãi.

● Bằng cách mua nợ Mỹ, Trung Quốc góp phần duy trì sự ổn định tương đối cho đồng nội tệ (nhân dân tệ). Sự ổn định này giúp duy trì tính cạnh tranh của xuất khẩu Trung Quốc, bởi nhân dân tệ ổn định khiến hàng hóa Trung Quốc rẻ hơn đối với người tiêu dùng Mỹ.

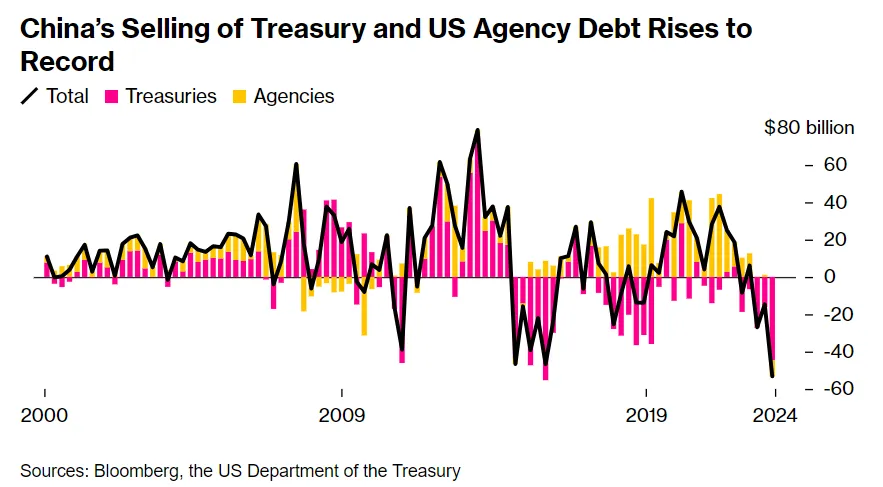

Gần đây, Trung Quốc đang dần giảm mức độ phơi nhiễm với nợ Mỹ. Theo Bloomberg, Trung Quốc đã bán tháo kỷ lục trái phiếu kho bạc và trái phiếu tổ chức Mỹ trong quý đầu năm. Mỹ tất nhiên không hài lòng với diễn biến này vì những lý do sau:

● Việc bán tháo quy mô lớn làm tăng nguồn cung trái phiếu Mỹ trên thị trường, khiến giá trái phiếu giảm xuống. Khi giá trái phiếu giảm, lãi suất tăng lên.

● Lãi suất tăng đồng nghĩa với việc chính phủ Mỹ phải chi trả nhiều hơn cho việc thanh toán nợ. Ban đầu, việc bán trái phiếu kho bạc Mỹ có thể làm tăng giá trị đồng đô la, vì các nhà đầu tư sẽ chuyển vốn vào đô la để mua các trái phiếu mà Trung Quốc đang bán ra. Tuy nhiên, về lâu dài, lượng cung đô la tăng lên có thể làm suy yếu đồng đô la. Hơn nữa, mức thiếu hụt 10% là đáng kể. Ai sẽ lấp đầy khoảng trống này? Nhật Bản ư? Nhưng xét thấy Nhật Bản cũng đang vật lộn với vấn đề đồng yên mất giá, chúng tôi không kỳ vọng nhiều.

● Hành động như vậy cũng có thể ảnh hưởng đến tỷ giá đồng đô la so với nhân dân tệ, khiến hàng xuất khẩu Trung Quốc trở nên đắt đỏ hơn, có thể gây hại cho nền kinh tế Trung Quốc. Tuy nhiên, dường như Trung Quốc không quá quan tâm, vì phi đô la hóa là ưu tiên hàng đầu của họ.

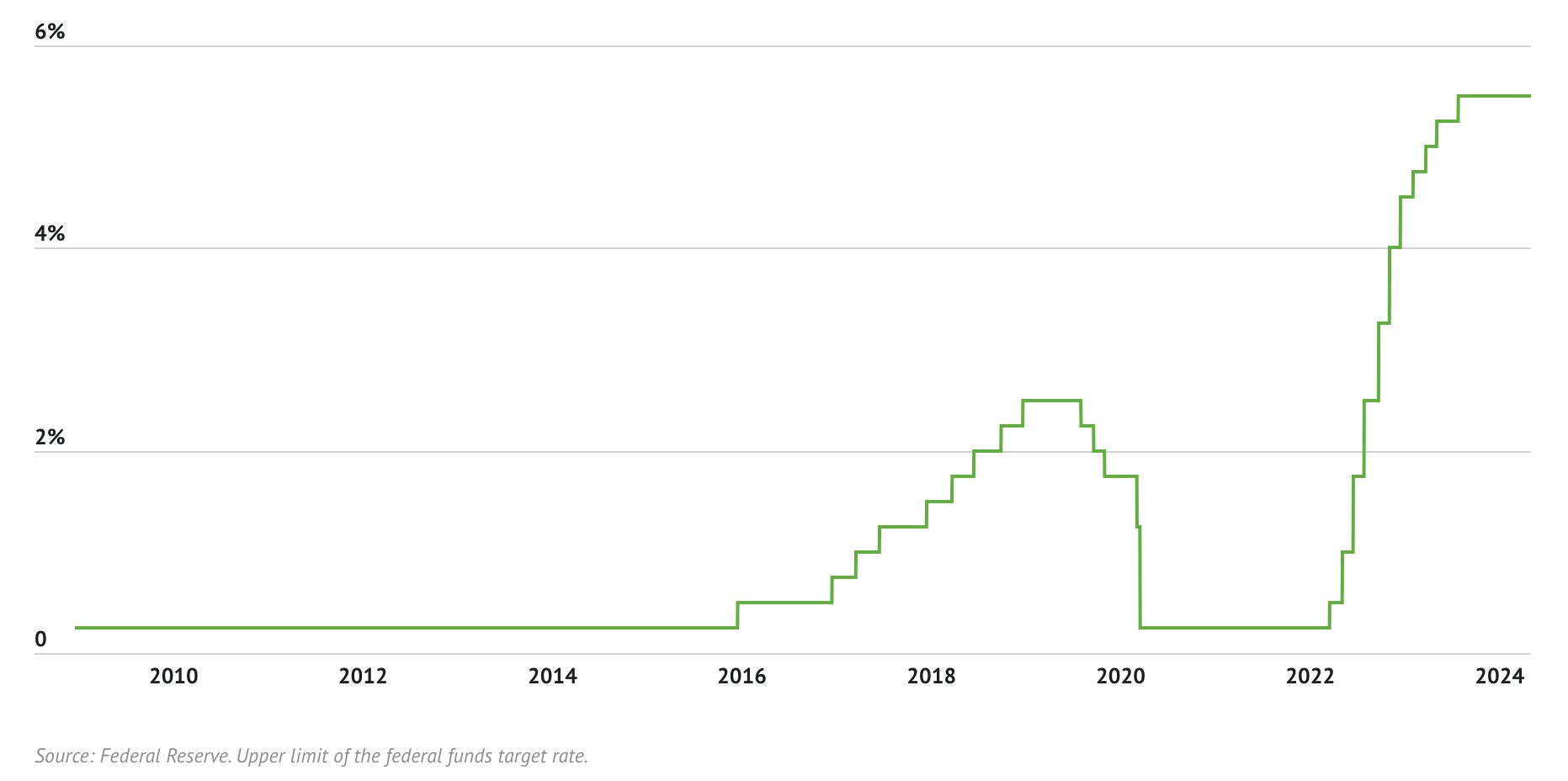

Mỹ có thể phản ứng như thế nào? Cục Dự trữ Liên bang Mỹ (Fed) có thể quay trở lại thị trường nợ, tái khởi động chương trình nới lỏng định lượng (QE), ngay cả khi lãi suất vẫn trên 5%. Chính phủ Mỹ cũng có thể yêu cầu các ngân hàng và tổ chức khác mua thêm trái phiếu kho bạc.

Tuy nhiên, các ngân hàng cần được bù đắp bằng lợi suất cao hơn, điều này có thể khuyến khích họ tăng cho vay, từ đó thúc đẩy lạm phát.

Bây giờ, hãy chuyển sang tin tức thứ hai: Mỹ tuyên bố tăng mạnh thuế quan đối với hàng nhập khẩu từ Trung Quốc.

Dường như để đáp trả, Tổng thống Biden đã công bố các mức thuế mới và gia tăng đối với hàng nhập khẩu từ Trung Quốc. Những mức thuế này kế thừa các biện pháp trừng phạt do chính quyền Trump tiền nhiệm áp đặt, từng bị ứng cử viên Biden chỉ trích vì làm tăng gánh nặng cho người tiêu dùng Mỹ.

Thuế đối với xe điện tăng hơn bốn lần, đạt mức 100%; thuế đối với pin lithium cùng các bộ phận và một số sản phẩm thép, nhôm tăng hơn ba lần. Ngoài ra, thuế đối với chất bán dẫn và tấm pin mặt trời được tăng gấp đôi.

Các mức thuế mới cũng được áp dụng đối với danh sách dài các khoáng sản then chốt, nam châm, cần cẩu bờ biển và các sản phẩm y tế.

Động thái này nhằm mục đích làm cho hàng hóa Trung Quốc đắt đỏ hơn tại Mỹ, từ đó khuyến khích người tiêu dùng mua nhiều sản phẩm sản xuất trong nước hơn. Chiến lược này dự kiến sẽ gây tổn hại đến các nhà sản xuất và xuất khẩu Trung Quốc, có thể dẫn đến doanh thu giảm và thất nghiệp gia tăng tại Trung Quốc.

Tuy nhiên, tồn tại một thách thức lớn. Hiện tại, Mỹ không có khả năng tăng sản xuất nội địa như Trung Quốc. Để tăng hoạt động trong nước, cần có kích thích tài khóa để hỗ trợ các doanh nghiệp xây dựng năng lực sản xuất bổ sung nhằm thay thế nguồn cung Trung Quốc vốn ngày càng đắt đỏ. Về cơ bản, điều này có nghĩa là phát hành thêm tiền tệ.

Để bù đắp các khoản thuế này và "nội địa hóa" các ngành công nghiệp hiện đang thiếu hụt, kích thích tài khóa cần thiết có thể được thực hiện thông qua việc phát hành thêm nợ chính phủ. Xét thấy nền kinh tế Mỹ đang cho thấy dấu hiệu chậm lại, không thể trông chờ vào tăng trưởng GDP trong ngắn hạn để chi trả các chi phí này.

Về thị trường tiền mã hóa

Vậy tất cả điều này ảnh hưởng thế nào đến Bitcoin và thị trường tiền mã hóa? Ngoài việc căng thẳng leo thang có thể dẫn đến bất ổn xã hội - chính trị, sự suy giảm kinh tế toàn cầu có thể làm giảm thu nhập khả dụng dành cho đầu tư tiền mã hóa — điều này vốn đã và đang xảy ra. Thực tế, tình hình nêu trên khiến chúng tôi tin rằng để hỗ trợ cho cuộc xung đột này, có thể sẽ có thêm các biện pháp kích thích tài khóa và khả năng phát hành tiền tệ, trong khi Bitcoin thường được xem là công cụ phòng ngừa lạm phát.

Hơn nữa, khi các chính phủ trên thế giới đối mặt với những thách thức kinh tế, quan điểm trước đây phổ biến cho rằng họ sẽ siết chặt quản lý tiền mã hóa nay đang suy yếu, ít nhất là đối với Bitcoin. Thực tế, dường như ngược lại, ngày càng có nhiều người đánh giá cao sự tồn tại của nó. Về dài hạn, nếu đồng đô la mất giá do nợ tăng và cung tiền mở rộng, Bitcoin có thể hưởng lợi như một loại tiền tệ thay thế.

Trong thời gian này, chúc mọi người may mắn giữa những biến động thị trường.

Tại Greythorn, chúng tôi sẽ tiếp tục cập nhật cho bạn qua các báo cáo hàng tháng và nghiên cứu về tiền mã hóa.

Đừng quên theo dõi mạng xã hội của chúng tôi!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News