Token FDV cao thu hút nhiều luồng tranh luận, thay vào đó liệu có nên chọn ETH trong bối cảnh kỳ vọng ETF?

Tuyển chọn TechFlowTuyển chọn TechFlow

Token FDV cao thu hút nhiều luồng tranh luận, thay vào đó liệu có nên chọn ETH trong bối cảnh kỳ vọng ETF?

Việc tương tác qua lại, bỏ phiếu bằng chân, chính là điểm thú vị của thị trường tiền mã hóa.

Tác giả: TechFlow

Điểm nóng lớn nhất trên thị trường hôm qua chính là cuộc tranh luận về các token có FDV cao và lượng lưu thông thấp.

Còn điều bất ngờ khi thức dậy hôm nay rõ ràng là sự tăng vọt giá ETH dưới kỳ vọng ETF Ethereum.

Sự sụt giảm của các token trước đó là hệ quả tất yếu từ cấu trúc kinh tế học token; còn đà tăng giá sau đó lại là kết quả tất yếu do tác động sự kiện.

Khi cả hai hệ quả tất yếu này hiện diện trước mắt, đối với những "nhà đầu tư rau củ" trong thị trường tiền mã hóa, thay vì tin vào đủ loại câu chuyện hoành tráng rồi chịu đựng các token với tỷ lệ lưu thông thấp và bị pha loãng khi mở khóa, thì chẳng phải tốt hơn nếu trực tiếp nắm giữ BTC và ETH, yên tâm chờ đợi các chất xúc tác theo sự kiện?

Tuy nhiên, VC, KOL và các sàn giao dịch có lẽ không nghĩ như vậy.

Điều thú vị là, đối với câu hỏi "Tại sao các token có FDV cao nhưng lưu thông thấp lại thể hiện kém trên thị trường?", họ đưa ra những lời giải thích khác nhau, dường như mỗi tổ chức trong chuỗi này đều không phải là bên chịu trách nhiệm chính cho tình trạng suy giảm liên tục của các token này.

Chúng tôi đã tổng hợp quan điểm của các bên liên quan về các token FDV cao và lưu thông thấp—khi đặt cạnh nhau, chúng trở nên thú vị hơn bao giờ hết.

Đại diện KOL@cobie: Thiết kế lưu thông và định giá có nhiều điểm bất hợp lý, khuyên nhà đầu tư nhỏ lẻ tránh mua vào

Sau khi Binance Research công bố báo cáo, vào ngày 19 tháng 5, KOL tiền mã hóa nổi tiếng Cobie đã đăng một bài viết về các token mới có "FDV cao, lưu thông thấp", phân tích chi tiết nguyên nhân dẫn đến FDV cao ngay từ lúc niêm yết của nhiều token mới cũng như những rủi ro to lớn tiềm ẩn. Các quan điểm chính của ông như sau:

-

Hiện tại, người tham gia thị trường vẫn hiểu rất non nớt về các token "FDV cao, lưu thông thấp", nhiều người sai lầm khi cho rằng thời gian mở khóa dài là tín hiệu tích cực khi nắm giữ token mới. Trong khi đó, các đối tượng khác trên thị trường (như đội ngũ dự án, sàn giao dịch, nhà tạo lập thị trường...) ngày càng tinh vi hơn, tận dụng sự am hiểu cơ chế thị trường để giành lợi thế rõ rệt.

-

Phần lớn giá trị của token đã bị chia sẻ từ vòng gọi vốn riêng (private sale), và do sự cạnh tranh khốc liệt trong thị trường riêng, giá token ở các vòng này cũng bị thổi phồng, khiến tình hình hiện tại bất lợi hơn nhiều cho nhà đầu tư bán lẻ so với thời kỳ ICO trước đây.

-

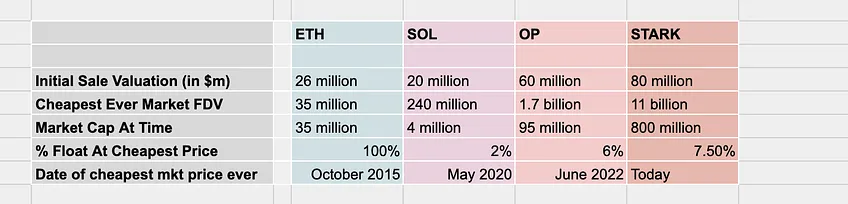

Sự cạnh tranh đẩy giá trong thị trường riêng làm giảm đáng kể lợi nhuận đầu tư trên thị trường thứ cấp. So sánh với các khoản đầu tư tiền mã hóa giai đoạn sớm (như ETH, SOL), khoảng cách giữa lợi suất đầu tư thị trường thứ cấp (theo giá thấp nhất) và lợi suất đầu tư thị trường riêng đã ngày càng giãn rộng: từ mức đầu tư ICO ETH cao hơn 1,5 lần so với thị trường thứ cấp, đến nay STRK có lợi suất âm trên thị trường thứ cấp, trong khi vòng hạt giống vẫn đạt lợi nhuận 138 lần. Định giá token ở vòng hạt giống ngày càng cao, nhưng lợi suất lại ngày càng thấp.

-

Cuối cùng, Cobie khuyên các nhà đầu tư nên cân nhắc không tham gia vào các khoản đầu tư token FDV cao. Nếu thực sự muốn tham gia, cần nghiên cứu kỹ định giá và kế hoạch lưu thông token trước khi bỏ tiền thật, phân biệt được đâu là FDV cao dựa trên cung cầu thực tế, đâu là "thị trường ma" hoàn toàn tách rời thực tế. Cobie cũng nhấn mạnh: Nếu các nhà đầu tư ngừng mua vào các bẫy FDV cao này, các đội ngũ dự án, người sáng lập, sàn giao dịch và các đối tượng tham gia thị trường khác sẽ buộc phải điều chỉnh chiến lược thị trường hiện tại.

Cobie đã trình bày rõ ràng quan điểm về các token FDV cao và lưu thông thấp, phân tích ưu/nhược từ góc nhìn nhà đầu tư cá nhân, đồng thời thể hiện sự bất bình với các tổ chức VC tham gia "thao túng định giá" trong thị trường riêng và các đội ngũ dự án hưởng lợi từ điều này.

Đại diện VCHaseeb (@hosseeb): Vấn đề địa chính trị Trung Đông mới là thủ phạm

Sau khi bài viết của Cobie gây ra tranh luận sôi nổi, Haseeb, đối tác quản lý của Dragonfly Capital, cũng đăng một bài viết thảo luận về các token "FDV cao, lưu thông thấp".

Haseeb cho rằng bản thân cấu trúc thị trường không bị phá vỡ, việc giá token hiện tại giảm không phải do vấn đề cấu trúc thị trường, mà đang trải qua một đợt định giá lại. Ông bác bỏ ba quan điểm phổ biến nhất về việc giá token mới giảm:

-

VC/KOL bán tháo cho nhà đầu tư cá nhân - Không đúng

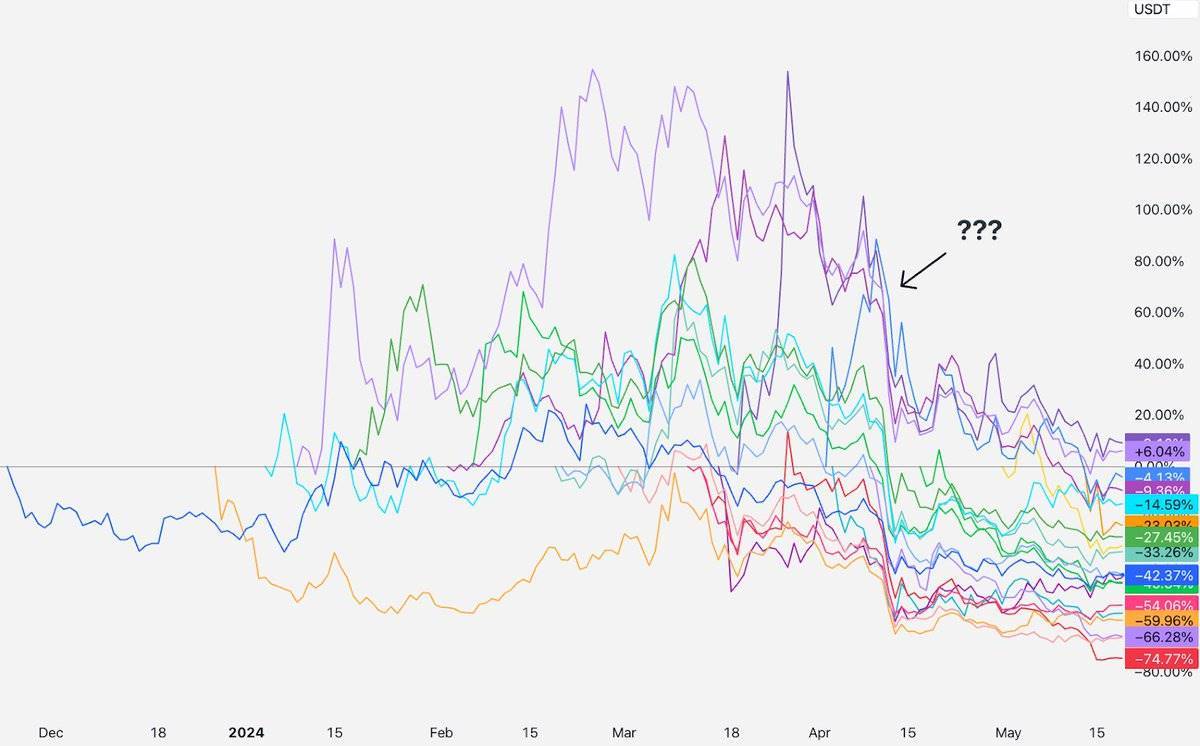

Haseeb dùng biểu đồ phân tích: gần như tất cả các token mới bắt đầu giảm vào đầu giữa tháng Tư, nhưng tất cả các token này chưa đến một năm kể từ TGE, nghĩa là phần dành cho VC với thời gian khóa 1 năm vẫn chưa mở khóa. Có thể có một số tổ chức hay VC xấu làm hại thị trường, nhưng điều đó không thể giải thích hiện tượng giảm đồng loạt của nhiều token.

-

Nhà đầu tư cá nhân đang từ bỏ các token này để chuyển sang Meme - Không đúng

Haseeb cho rằng đỉnh cuồng nhiệt của Meme đã xảy ra vào tháng Ba, đến tháng Tư khu vực Meme đã trong xu hướng giảm, đồng thời không có dòng tiền quy mô lớn đổ vào khu vực này, khối lượng giao dịch Meme trên Binance chỉ chiếm một phần nhỏ tổng khối lượng. Ông cũng đề cập đến việc thổi phồng câu chuyện Meme trên mạng xã hội, cho rằng chủ nghĩa "vô chính phủ tài chính" này chủ yếu tồn tại trên mạng xã hội, còn đa số người dùng vẫn mua các token có giá trị được hỗ trợ bởi câu chuyện công nghệ.

Về quan điểm "VC chiếm quá nhiều tỷ lệ token khiến nhà đầu tư cá nhân tức giận rời đi", Haseeb trích dẫn dữ liệu phân bổ token từ 2017 đến 2020, lấy ví dụ các dự án thành công như SOL, AVAX để chứng minh rằng các "token VC" cũng có thể đạt thành công về giá.

-

Lượng lưu thông ban đầu quá ít, không thể phát hiện giá trị ý nghĩa - Không đúng

Haseeb cho rằng dù lượng cung lưu thông thấp thực sự là vấn đề, nhưng theo dữ liệu lịch sử, lượng token lưu thông trung bình tại thời điểm TGE trong các chu kỳ trước cũng khoảng 13%, do đó thiếu hụt cung không thể hoàn toàn giải thích hiện tượng này.

Sau khi bác bỏ ba quan điểm phổ biến, Haseeb chỉ ra thủ phạm thực sự khiến giá giảm vào tháng Tư: vấn đề Trung Đông

Haseeb cho rằng xung đột Trung Đông đã dẫn đến việc giá token đồng loạt giảm vào giữa tháng Tư, tình hình địa chính trị căng thẳng khiến tâm lý phòng ngừa rủi ro trên toàn thị trường gia tăng, các token mới niêm yết có FDV cao và lưu thông thấp trở thành "tài sản không tin tưởng" đầu tiên bị nhà đầu tư bán tháo.

Tóm lại, Haseeb cho rằng hiện tượng giảm mạnh của các token "FDV cao, lưu thông thấp" không phải do cấu trúc thị trường bị phá vỡ, mà là quá trình thị trường định giá lại các token mới này. Ông dùng dữ liệu để phản bác một số lý thuyết phổ biến, và đổ lỗi cho tình hình giá tệ của các token mới lên cuộc xung đột tại Trung Đông.

Binance Research: Giải thích trung lập dựa trên dữ liệu, nhấn mạnh tính phức tạp của thực trạng thị trường và trách nhiệm của các bên liên quan

Binance Research đã công bố báo cáo quan sát thị trường về các token "FDV cao, lưu thông thấp" vào ngày 17 tháng 5, xác định các nguyên nhân chính dẫn đến sự xuất hiện hàng loạt dự án FDV cao như sau:

-

Dòng vốn lớn đổ vào thị trường riêng: lượng vốn khổng lồ đổ vào thị trường riêng khiến các token đạt định giá cao trước khi niêm yết.

-

Định giá thị trường tích cực: định giá của thị trường đối với các dự án mới nói chung quá cao, thúc đẩy xu hướng token FDV cao và cung lưu thông thấp.

-

Tâm lý thị trường lạc quan: tâm lý thị trường tích cực, nhà đầu tư đầy kỳ vọng với các token mới, tiếp tục đẩy mạnh việc hình thành định giá cao.

Đồng thời, Binance Research cũng nhấn mạnh trách nhiệm của các bên trên thị trường trong báo cáo:

Đội ngũ dự án cần cân nhắc tác động dài hạn khi thiết kế kinh tế học token, tránh áp lực bán tháo không lành mạnh do mở khóa số lượng lớn, bảo vệ các holder trung thành, đảm bảo tăng trưởng bền vững cho dự án. Các tổ chức VC cần nâng cao tính minh bạch khi đầu tư và thúc đẩy dự án, đặc biệt là trong việc công bố thông tin về phân bổ token và kế hoạch mở khóa, giúp các bên tham gia thị trường hiểu và đánh giá rủi ro tốt hơn. Đồng thời cần cân nhắc tác động dài hạn của hành vi đầu tư, tránh hành vi chốt lời ngắn hạn gây ảnh hưởng tiêu cực đến thị trường và sự phát triển lâu dài của dự án.

Nhà đầu tư cần chú ý đến cơ bản dự án trước khi đầu tư, bao gồm kinh tế học token, định giá và sản phẩm, để ra quyết định đầu tư thận trọng, đặc biệt cần theo dõi kế hoạch mở khóa token và nhu cầu thị trường.

Khác với Cobie thẳng thắn khuyên nhà đầu tư nhỏ lẻ không tham gia, hay đại diện VC Haseeb đổ lỗi cho vấn đề chính trị quốc tế ít liên quan, Binance Research tương đối tránh các đánh giá giá trị sắc bén. Với tư cách là một sàn giao dịch hàng đầu, do mối liên hệ lợi ích, báo cáo có thể đã né tránh chỉ trích trực tiếp hiện tượng token định giá cao và lưu thông thấp.

Tin tốt là, cuộc thảo luận về các token FDV cao đã thúc đẩy thay đổi: vào ngày 20 tháng 5, Binance thông báo điều chỉnh chiến lược niêm yết, nhằm thúc đẩy tăng trưởng bền vững cho ngành, ưu tiên hỗ trợ các dự án vừa và nhỏ có cơ bản tốt và phát triển bền vững, đồng thời siết chặt yêu cầu về kinh tế học token.

Kết luận

Lý do thì có ngàn vạn, nhưng "rau củ" luôn là kẻ oan nhất.

Về hiện tượng thị trường và các vấn đề liên quan đến các token FDV cao và lưu thông thấp, các vai trò ở các vị trí khác nhau đều có phân tích nguyên nhân riêng. Dù các bên đều tương đối khách quan trong phân tích, nhưng logic "chỗ ngồi quyết định quan điểm" là điều khó tránh khỏi.

Nhà đầu tư nhỏ lẻ nằm ở cuối chuỗi bị "cắt韭菜", bất kể nguyên nhân nào dẫn đến token FDV cao, hiện tượng "mua vào là nhận bàn giao" cũng không thể đảo ngược.

Hy vọng các bên trong chuỗi lợi ích chân thành nhường lợi ích là điều không thực tế; tìm kiếm lợi nhuận trong khả năng của bản thân mới là con đường tự bảo vệ mình.

Hiện tại, kỳ vọng về ETF Ethereum đang tăng dần, giá ETH cũng lặng lẽ bật tăng; nếu loại bỏ mọi tiếng ồn thị trường và lòng tham, đơn giản chỉ là một "chuột tích trữ" BTC và ETH, thì lợi nhuận trung và dài hạn có thể không hề thua kém việc theo đuổi các token FDV cao với câu chuyện hoành tráng.

Khi "không ai nhận bàn giao" trở thành thỏa thuận ngầm, nếu bạn không cung cấp bất cứ điều gì ngoài việc "giảm FDV, tăng lưu thông", thì nhà đầu tư nhỏ lẻ cũng sẽ không cung cấp bất cứ điều gì ngoài việc... không nhận bàn giao cho bạn.

Đấu tranh qua lại, dùng chân bỏ phiếu—chính là điều thú vị của thị trường tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News