Cobie: Khi các token có khối lượng giao dịch thấp và FDV cao hoành hành, lợi nhuận từ đà tăng trưởng đã bị chia chác trong bóng tối.

Tuyển chọn TechFlowTuyển chọn TechFlow

Cobie: Khi các token có khối lượng giao dịch thấp và FDV cao hoành hành, lợi nhuận từ đà tăng trưởng đã bị chia chác trong bóng tối.

Các token mới phát hành trở nên không thể đầu tư được.

Tác giả: Cobie

Biên dịch: TechFlow

Bài viết này sẽ thảo luận về chủ đề phát hành token mới, tập trung vào các câu hỏi và hiểu lầm phổ biến trên thị trường liên quan đến những token mới này, thường được gọi là “lưu thông thấp, FDV cao”.

Trước khi bắt đầu—nếu bạn cảm thấy bối rối trước nội dung trong bài viết này, hãy tham khảo bài viết tôi đã viết năm 2021: "Thần thoại về vốn hóa thị trường và việc mở khóa", có thể sẽ hữu ích cho bạn.

Như mọi khi, hãy nhớ rằng: Tôi không phải cố vấn tài chính, tôi là một người có thiên kiến và khuyết điểm, bị tẩy não, là một kẻ ngốc nghếch, tinh thần của tôi đã vượt qua thời kỳ đỉnh cao để tiến vào tuổi già, tôi đang loạng choạng trong thế giới này cố gắng hiểu mọi thứ nhưng hiếm khi thành công. Tôi thực sự là người tham gia ngành tiền mã hóa, điều đó có nghĩa trí tuệ của tôi có thể chưa đạt đến hai chữ số. Tôi cố gắng không viết về những token mình nắm giữ, nhưng sẽ tiết lộ nếu có sở hữu trong bài viết. Các bạn có nghe tin RoaringKitty (nhân vật truyền thuyết kiếm lời từ cổ phiếu GME) đã trở lại và đăng tải 50 đoạn phim siêu anh hùng Avengers cực ngầu chưa? Dù sao thì, chúng ta bắt đầu thôi.

Ba năm trước khi viết bài viết đó, tôi nghĩ đó sẽ là lần cuối cùng tôi bàn về lưu thông, FDV và trò chơi vốn hóa thị trường. Có lẽ tôi đã quá ngây thơ, tôi tưởng rằng các bên tham gia thị trường sẽ trở nên tinh tường hơn với những động lực quan trọng này.

Tuy nhiên, thực tế là họ chọn những token mới này làm “token hold dài hạn tốt nhất”, với lý do “khóa một năm” và những lập luận mới mẻ khác như biểu đồ của đồng coin mới, sự tập trung chú ý vào đồng coin mới, v.v.

Tệ hơn nữa, các bên tham gia thị trường khác ngày càng tinh vi hơn trong việc khai thác các động lực này. Các đội ngũ, sàn giao dịch, nhà tạo lập thị trường và các nhà tài chính đều đã thích nghi với cơ chế thị trường này, thường tận dụng tối đa để thu lợi lớn.

Vì vậy, theo tôi, hiện nay phần lớn việc phát hành token mới trên thị trường thực tế là không thể đầu tư được, và sự hiểu biết của các bên tham gia thị trường về các vấn đề này cực kỳ non nớt, họ dành phần lớn thời gian để đổ lỗi cho những biểu hiện bề ngoài của vấn đề.

Trong loạt bài viết nhiều phần này, tôi sẽ khám phá một số vấn đề trong thị trường phát hành token mới hiện tại, và thảo luận lý do vì sao tôi thường chọn hoàn toàn tránh xa các đợt phát hành token mới—trừ khi bạn biết mình đang làm gì và sẵn sàng nghiên cứu, phân tích kỹ lưỡng.

Lợi nhuận tăng giá đã được chia sẻ riêng tư từ trước

Trong thị trường hiện đại, "khám phá giá" của gần như tất cả tài sản đều diễn ra bên ngoài thị trường, và mức định giá này đã được chia sẻ riêng tư từ rất lâu trước khi token thực sự tồn tại. Do đặc thù thị trường tư nhân, nhiều hoạt động khám phá giá thực tế đã bị thổi phồng.

Hãy hồi tưởng năm 2024, khi con người lại hoài niệm về thời kỳ ICO (phát hành tiền mã hóa lần đầu). Khi so sánh cơ hội giữa lúc đó và bây giờ, thật khó để không đồng tình với họ: ở một vài phương diện, thời kỳ ICO công bằng hơn nhiều so với động lực thị trường hiện nay.

Quay lại ICO: Những bất cập

Để tránh bị hiểu lầm, tôi phải nhấn mạnh rằng ICO cũng có nhiều bất cập. Việc nhìn lại những ICO thành công là dễ dàng, nhưng thực tế có hàng trăm dự án gây quỹ lên tới tám con số rồi sau đó hoặc bỏ trốn hoặc sụp đổ dần dần. (Ngoài ra, phần lớn khu vực pháp lý chính có thể coi ICO là bất hợp pháp.)

Các nhà đầu tư bán lẻ đã lãng phí hàng trăm triệu USD để tài trợ cho những dự án rác rưởi phi thực tế được gây quỹ nhờ cơn sốt ICO.

Ngay cả những sản phẩm thành công, ICO của họ cũng khiến nhà đầu tư chịu tổn thất. Nhiều công ty đáng lẽ sẽ thành công, token của họ cuối cùng trở nên vô giá trị, trong khi công ty nhận được nguồn vốn không bị pha loãng và dần dần phớt lờ sự tồn tại của các token này.

(Ngay cả Binance cũng trải qua tình trạng này—nhà đầu tư góp 15 triệu USD để xây dựng Binance nhưng không nhận được cổ phần nào trong Binance. Tất nhiên, những nhà đầu tư tham gia ICO Binance giờ đây chắc chắn sẽ không than phiền, vì mỗi BNB từng chỉ 0,15 USD và trở thành một trong những ICO hiệu suất tốt nhất lịch sử.)

Lợi ích của ICO

Được rồi, chúng ta biết ICO có bất cập, nhưng nó cũng có những lợi ích, dễ minh họa hơn.

-

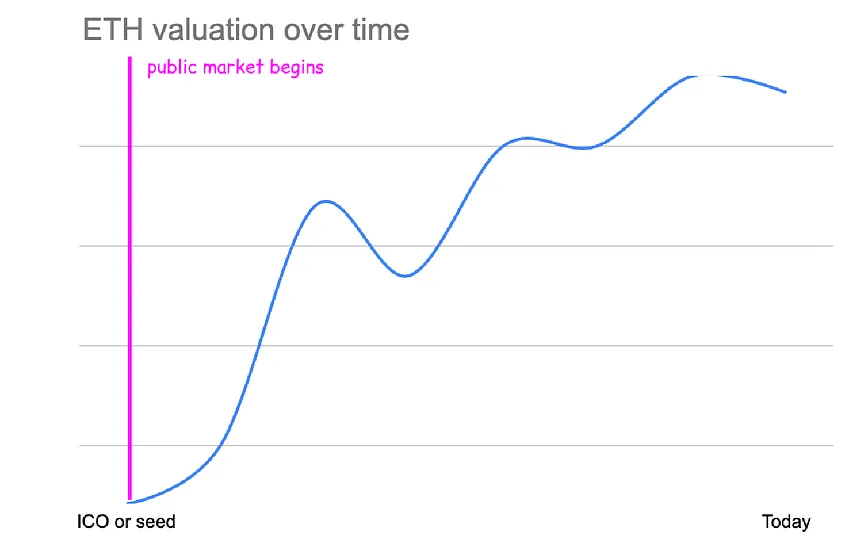

Ethereum gây quỹ 16 triệu USD trong ICO của mình, bán 83% lượng cung ban đầu (60 triệu ETH) với giá 0,31 USD mỗi ETH.

-

Giá trị định giá hiệu quả của đợt bán token công khai này khoảng 26 triệu USD (xét thêm yếu tố đào và stake, định giá phức tạp hơn một chút nhưng xấp xỉ vậy).

-

Các nhà đầu tư mua ETH trong ICO đã thu được lợi nhuận đô la khoảng 10.000 lần (khoảng 70 lần tính bằng Bitcoin) ở mức giá hiện tại.

-

Nếu bạn bỏ lỡ ICO ETH, mức giá rẻ nhất để mua ETH trên thị trường là 0,433 USD vào tháng 10 năm 2015, chỉ cao hơn 1,5 lần so với giá bán công khai. Lúc đó, Ethereum được định giá khoảng 35 triệu USD.

Mặc dù hiện nay gần như không thể tìm thấy dự án nào tương tự với định giá 26 triệu USD của Ethereum, ngay cả những ý tưởng ngu ngốc nhất trong vòng hạt giống cũng khó đạt được định giá như vậy. Điểm then chốt là, lúc đó việc khám phá giá và tiềm năng tăng trưởng là mở cửa cho tất cả các bên tham gia.

Việc khám phá giá từ 26 triệu USD đến 350 tỷ USD diễn ra trên thị trường công khai, mọi người bình thường có thể tham gia. Không có vòng KOL, không có lịch trình mở khóa hay归属, mức giá rẻ nhất trên thị trường gần như mang lại lợi nhuận tương đương với việc mua trong ICO.

Chuyển đổi sang gây quỹ tư nhân

Sau khi các cơ quan quản lý chính trên toàn cầu thực thi pháp luật đối với ICO, các đơn vị phát hành token mã hóa ngừng gây quỹ từ công chúng và chuyển sang gây quỹ tư nhân với các công ty VC.

Nếu bạn so sánh vòng tài trợ đầu tiên của Solana năm 2018 và ICO của Ethereum, sẽ thấy một vài điểm so sánh thú vị.

-

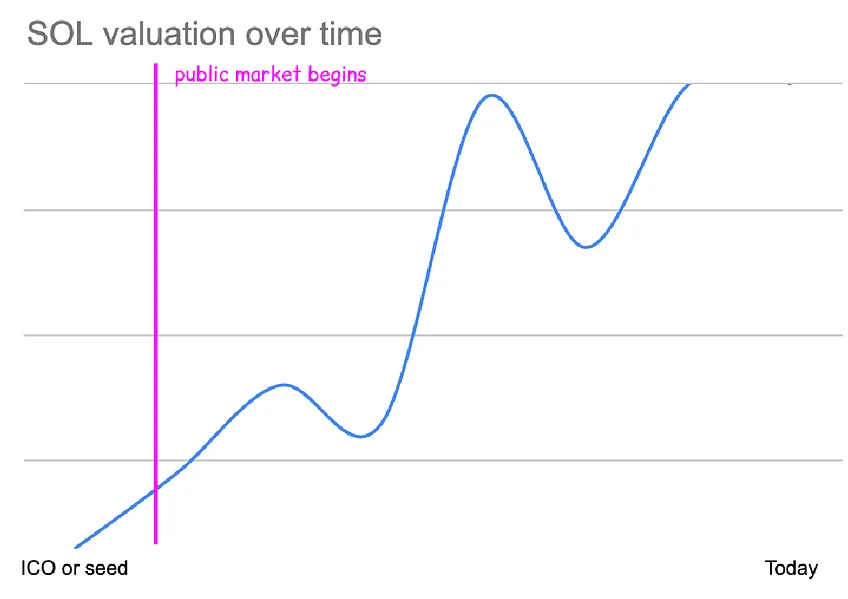

Solana gây quỹ khoảng 3,2 triệu USD trong vòng này, bán khoảng 15% lượng cung, mỗi SOL có giá 0,04 USD. Giá trị định giá hiệu quả của vòng gây quỹ này khoảng 20 triệu USD, tương tự như định giá ICO ETH.

-

Các nhà đầu tư mua SOL trong vòng hạt giống thu được lợi nhuận đô la khoảng 4.000 lần ở mức giá hiện tại. (Xét thêm lợi suất stake hàng năm, lợi nhuận thực tế của họ có thể còn cao hơn.)

-

Nếu bạn không thể tham gia vòng gây quỹ giới hạn, mức giá rẻ nhất để mua SOL trên thị trường là 0,50 USD vào tháng 5 năm 2020, cao hơn khoảng 12 lần so với vòng hạt giống.

-

Việc mua ở mức giá rẻ nhất trên thị trường mang lại lợi nhuận khoảng 300 lần. Lúc đó, Solana được định giá khoảng 240 triệu USD, lượng lưu thông dưới 5%. Thực tế Solana chỉ có khoảng 10 tháng lưu thông thấp—họ nhanh chóng mở khóa từ lượng cung rất nhỏ, phần lớn token được mở khóa một lần vào tháng 1 năm 2021.

Vài vòng ưu đãi ban đầu cho phép các nhà đầu tư riêng tư thu được hiệu quả 10 lần tăng giá của Solana (0,04 USD → 0,5 USD).

(Solana còn có một vài vòng gây quỹ tư nhân/đặc quyền khác với giá khoảng 0,20 USD. Ngoài ra còn có một đợt bán token công khai giới hạn dạng "đấu giá" trên CoinList, tôi nhớ giá cũng là 0,20 USD.)

Cơn sốt năm 2021

Solana ra mắt vào năm 2020, gần như đúng vào thời điểm đáy giá BTC và ETH sau đợt sụp đổ vì COVID. Việc mở khóa quy mô lớn của họ trùng khớp với làn sóng người dùng mới gia nhập lĩnh vực mã hóa. Mô hình này thành công với nhiều loại token, hiện tượng “mở khóa tăng giá” dẫn đến định giá thị trường tư nhân tăng mạnh.

Định giá bán ban đầu của ETH và SOL đều khoảng 20 triệu USD. Đến năm 2021, các vòng hạt giống trở nên cạnh tranh gay gắt, các VC lớn thường đấu giá. Giá vòng hạt giống đạt tới vài trăm triệu USD.

(Tôi nhớ lần đầu tiên được giới thiệu một vòng hạt giống định giá 100 triệu USD, tôi đã từ chối với thái độ ghê tởm. Sau đó, dự án đó mở cửa với FDV 4 tỷ USD, tôi đã bỏ lỡ khoản lợi nhuận 40 lần. Rút kinh nghiệm, tôi mua vào dự án hạt giống tiếp theo định giá 100 triệu USD. Kết quả thất bại, dự án về 0, không còn hoạt động.)

Khi định giá thị trường tư nhân tăng vọt, các trader mã hóa trên thị trường lưu động tuyên bố “FDV là trò cười”, trong khi hầu hết biểu đồ đều màu xanh lá.

Axie Infinity đạt định giá khoảng 50 tỷ USD, lúc đó chỉ có khoảng 20% token lưu thông. FileCoin đạt FDV khoảng 475 tỷ USD nhưng vốn hóa thị trường chỉ 12 tỷ USD. Lượng cung tăng của các token FDV cao bị che khuất bởi dòng người mới đổ vào ồ ạt.

Khi định giá pha loãng hoàn toàn đạt mức lớn hơn, các công ty VC cũng sẵn sàng trả giá cao hơn cho các vòng tư nhân—"Nếu định giá giao dịch của dự án này là 15 tỷ USD, thì đặt giá 300 triệu USD là chấp nhận được, rủi ro bỏ lỡ còn lớn hơn!"

Các nhà sáng lập dĩ nhiên rất vui lòng chấp nhận các mức giá này—họ có thể gây quỹ nhiều hơn mà ít phải đưa ra token hơn. Trước đây họ phải bán 10% token ở định giá 20 triệu USD để gây quỹ 2 triệu USD. Giờ đây họ có thể bán 1% để gây quỹ 2 triệu USD và giữ lại thêm token để dùng làm phần thưởng, cộng đồng hoặc (...bất ngờ!) cho bản thân.

Nếu một VC nổi tiếng đầu tư cho một dự án triển vọng ở định giá 100 triệu USD, nhiều VC kém danh tiếng hơn sẽ cố gắng noi theo. Nếu vòng tài trợ cuối cùng của một dự án là 100 triệu USD, các VC theo đuôi thiếu lý thuyết đầu tư rõ ràng sẽ nhanh chóng tổ chức một vòng mới ở định giá 3-5 tỷ USD. Một mức giá tham gia kém hơn đối với họ không quan trọng, vì định giá giao dịch của các dự án này đã đạt hàng chục tỷ USD.

Các nhà sáng lập dễ dàng chấp nhận các giao dịch này. Không cần sức mạnh thị trường, “mực nước” tài sản cá nhân của họ tăng lên, và họ bổ sung thêm thành viên đội ngũ để giúp sản phẩm thành công. Tất nhiên, phần lớn các thành viên này cuối cùng chứng minh là yếu tố tiêu cực ròng, nhưng lúc đó các nhà sáng lập không biết điều đó.

Thông qua mô hình này, theo thời gian, ngày càng nhiều giá trị và việc khám phá giá bị chia sẻ riêng tư.

Việc chia sẻ riêng tư

Nếu chúng ta so sánh các ví dụ về Ethereum và Solana đã nêu trên với các dự án ra mắt gần đây. Tôi sẽ chọn hai dự án so sánh được: Optimism và Starknet.

Xem xét các chỉ số sau: định giá bán ban đầu, định giá thấp nhất trên thị trường, tỷ lệ lưu thông lúc đó, lợi nhuận thị trường so với riêng tư.

Định giá ICO ETH: 26 triệu USD

-

Định giá thấp nhất của ETH trên thị trường: 35 triệu USD FDV

-

Ngày định giá thấp nhất trên thị trường: Tháng 10 năm 2015

-

Lưu thông lúc đó: 100% lượng cung trên thị trường—vốn hóa 35 triệu USD

-

Lợi nhuận bán công khai: 10.000 lần

-

Lợi nhuận thị trường: 7.500 lần

Định giá vòng hạt giống SOL: 20 triệu USD

-

Định giá thấp nhất của SOL trên thị trường: 240 triệu USD FDV

-

Ngày định giá thấp nhất trên thị trường: Tháng 5 năm 2020

-

Lưu thông lúc đó: 2% lượng cung trên thị trường—vốn hóa 4 triệu USD

-

Lợi nhuận vòng hạt giống: 4.000 lần

-

Lợi nhuận thị trường: 300 lần

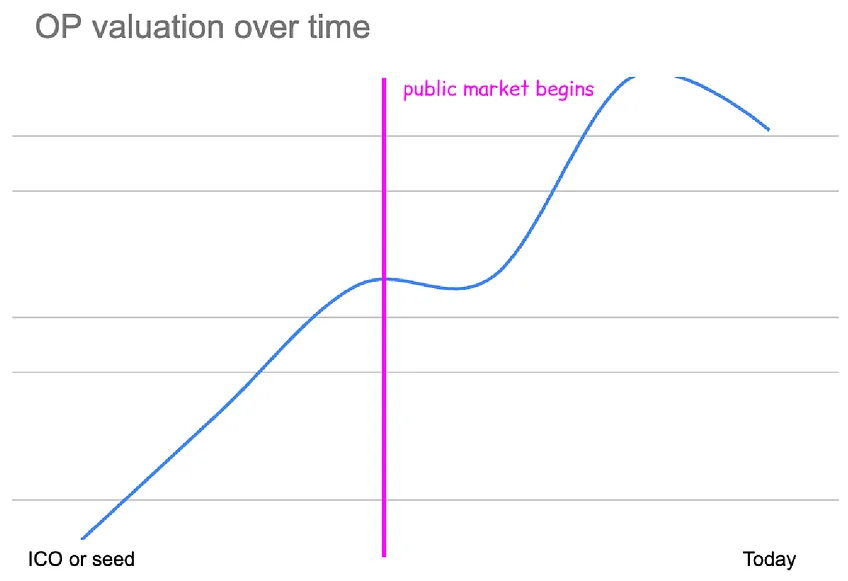

Định giá vòng hạt giống OP: 60 triệu USD

-

Định giá thấp nhất của OP trên thị trường: 1,7 tỷ USD FDV

-

Ngày định giá thấp nhất trên thị trường: Tháng 6 năm 2022

-

Lưu thông lúc đó: 6% lượng cung trên thị trường—vốn hóa 95 triệu USD

-

Lợi nhuận vòng hạt giống: 183 lần

-

Lợi nhuận thị trường: 6 lần

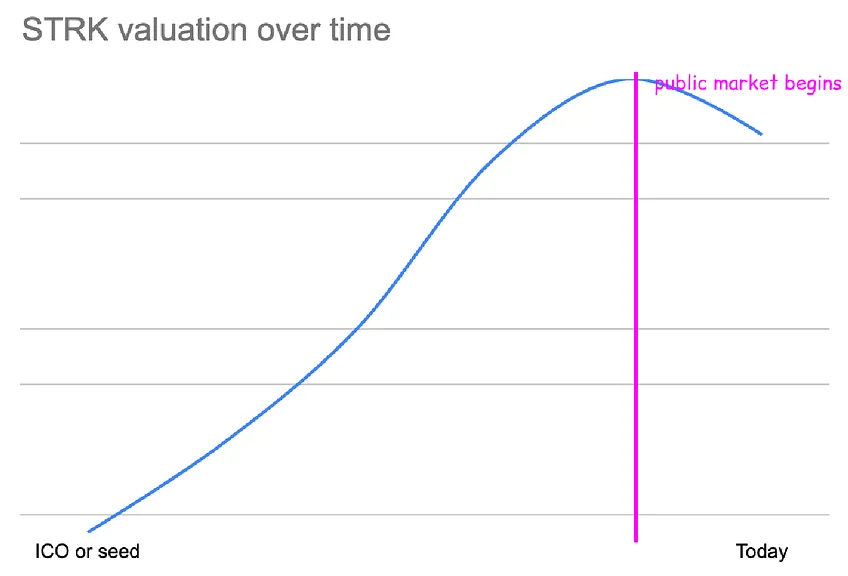

Định giá vòng hạt giống STRK: 80 triệu USD

-

Định giá thấp nhất của STRK trên thị trường: 11 tỷ USD FDV

-

Ngày định giá thấp nhất trên thị trường: Hôm nay

-

Lưu thông lúc đó: 7,5% lượng cung trên thị trường—vốn hóa 800 triệu USD

-

Lợi nhuận vòng hạt giống: 138 lần

-

Lợi nhuận thị trường: Không có

Nếu bạn xem các chỉ số này, có vài điều rõ ràng. Thứ nhất, theo thời gian, định giá vòng hạt giống tăng mạnh.

-

Định giá ICO Ethereum khoảng 26 triệu USD.

-

Định giá vòng hạt giống Solana khoảng 20 triệu USD FDV.

-

Định giá vòng hạt giống Optimism khoảng 60 triệu USD FDV.

-

Định giá vòng hạt giống StarkNet khoảng 80 triệu USD FDV.

-

Hiện tại, các vòng hạt giống dự án cùng loại đã vượt quá 100 triệu USD FDV.

Khi định giá vòng hạt giống tăng, đội ngũ có thể hưởng lợi nhuận bội phần vì họ vẫn nắm toàn bộ lượng cung cho đến vòng tài trợ đầu tiên. Nếu định giá StarkNet bằng với Ethereum, các nhà đầu tư ban đầu vẫn có lợi nhuận tài chính kém hơn vì mức giá tham gia ban đầu cao hơn 4 lần.

Thành thật mà nói, tôi thấy điều này bản thân vẫn chấp nhận được.

Tôi cho rằng khi tiền mã hóa phổ biến hơn và lợi nhuận tài chính từ Bitcoin và Ethereum chứng minh được giá trị theo thời gian, việc các nhà sáng lập có lựa chọn gây quỹ tốt hơn là hợp lý. Nhu cầu đầu tư vào tiền mã hóa giai đoạn sớm rất lớn, do đó giá cả sẽ tự nhiên điều chỉnh.

Nhưng xu hướng rõ ràng nhất từ dữ liệu trên là sự khác biệt khổng lồ giữa lợi nhuận tài chính trên thị trường công khai và thị trường tư nhân.

-

Lợi nhuận ICO Ethereum cao hơn 1,5 lần so với lợi nhuận có thể đạt được trên thị trường.

-

Lợi nhuận vòng hạt giống Solana cao hơn 10 lần so với lợi nhuận có thể đạt được trên thị trường.

-

Lợi nhuận vòng hạt giống OP cao hơn 30 lần so với lợi nhuận có thể đạt được trên thị trường.

-

Lợi nhuận vòng hạt giống STRK là vô hạn vì hôm nay là mức giá thấp nhất trong lịch sử STRK, có nghĩa tất cả người mua thị trường công khai đều lỗ, nhưng lợi nhuận vòng hạt giống là 138 lần.

Như bạn thấy, lợi nhuận ngày càng bị chia sẻ riêng tư nhiều hơn.

Để hình dung, hãy xem các vòng gây quỹ tư nhân trước đó của các token tôi đã nhắc:

-

Ethereum có một ICO, bán 80% token, không có vòng gây quỹ nào khác.

-

Vòng hạt giống Solana bán 15% token, cùng một vài vòng tư nhân khác đạt FDV khoảng 80 triệu USD trước TGE.

-

Vòng hạt giống OP định giá khoảng 60 triệu USD, sau đó có các vòng gây quỹ tư nhân khoảng 300 triệu USD và khoảng 1,5 tỷ USD FDV trước TGE.

-

Vòng hạt giống STRK định giá 80 triệu USD FDV, sau đó có thêm các vòng gây quỹ khoảng 240 triệu USD FDV, khoảng 1 tỷ USD FDV và khoảng 8 tỷ USD FDV trước TGE.

Nếu bạn hình dung biểu đồ giá của mỗi tài sản và thử hình dung đồng thời giá thị trường tư nhân trên biểu đồ đó. (Biểu diễn định giá theo thang log.)

Tất cả biểu đồ bắt đầu ở mức tương tự nhau (khoảng 2-8 tỷ USD), nhưng xu hướng tăng ngày càng bị thị trường tư nhân chiếm giữ.

OP và STRK hiện có vốn hóa thị trường tương tự (11 tỷ USD), nhưng OP phải tăng gấp 6 lần trên thị trường công khai để đạt 11 tỷ USD, trong khi STRK đã giảm 50% để đến mức này.

Để đạt 11 tỷ USD, SOL phải tăng gấp 50 lần trên thị trường công khai, Ethereum phải đạt lợi nhuận công khai khổng lồ gấp 450 lần.

Cơ hội đầu tư vào token mã hóa tương tự ICO Ethereum vẫn rất phổ biến, nhưng hiện nay gần như hoàn toàn bị chiếm lĩnh bởi thị trường tư nhân.

FDV cao một phần do nhu cầu thị trường tăng tự nhiên

Việc mong đợi FDV phát hành phù hợp với FDV phát hành cách đây 4 năm là kỳ vọng không thực tế.

Quy mô vốn trong lĩnh vực này đã tăng 100 lần, lượng stablecoin tăng 100 lần, nhu cầu về token mã hóa chất lượng mới tăng 100 lần, v.v. Các token mới sẽ phát hành ở mức giá cao hơn vì nhu cầu thị trường hiện tại cao hơn, định giá các dự án so sánh cũng cao hơn nhiều.

Khi xem xét FDV, hãy cân nhắc xem chúng có phù hợp với phần còn lại của thị trường hay không.

-

FDV phát hành của Solana khoảng 500 triệu USD.

-

Lúc đó, định giá Solana xếp nó vào top 25 tiền mã hóa.

-

Giá trị của nó bằng 1/4 định giá BNB, lúc đó BNB là top 10 tiền mã hóa.

-

Nó ra mắt khi ETH ở mức 150 USD mỗi ETH.

-

Nó ra mắt khi tỷ lệ ETHBTC là 0,02.

Tôi dùng tỷ lệ ETHBTC ở đây để thể hiện niềm tin và nhu cầu của thị trường đối với Ethereum và lập luận về chuỗi hợp đồng thông minh, cả hai đều ở mức thấp lịch sử. Sự nghi ngờ đối với các “alt L1 thay thế Ethereum” thậm chí còn lớn hơn. Đã từng có một loạt “kẻ giết Ethereum” thất bại.

Kể từ đó, ETH tăng 20 lần, BTC tăng 10 lần, SOL tăng 138 lần, thị trường nói chung tăng mạnh, niềm tin vào chuỗi hợp đồng thông minh như giải pháp thay thế Ethereum đạt mức cao kỷ lục.

Hôm nay:

-

Một tiền mã hóa top 25 sẽ có vốn hóa thị trường vượt 5 tỷ USD, cao hơn khoảng 10 lần so với lúc Solana ra mắt.

-

1/4 định giá BNB hiện nay khoảng 9 tỷ USD vốn hóa, cao hơn khoảng 20 lần so với lúc Solana ra mắt.

-

ETH ở mức 3.100 USD, cao hơn khoảng 20 lần so với lúc Solana ra mắt.

-

Tỷ lệ ETHBTC là 0,046, cao hơn hơn 2 lần so với lúc Solana ra mắt.

Nếu Solana ra mắt hôm nay, sử dụng các thước đo so sánh này làm chỉ báo thay thế cho nhu cầu, FDV phát hành có thể khoảng 10 tỷ USD—đây thậm chí có thể là đánh giá thấp, vì các chỉ báo thay thế này chưa tính đến mức độ phổ biến của alt L1s.

Tương tự, khi Avalanche ra mắt vào tháng 9 năm 2020:

-

FDV phát hành của Avalanche khoảng 2,2 tỷ USD.

-

Lúc đó, nó xếp AVA vào top 15 tiền mã hóa.

-

Giá trị của nó bằng 1/2 định giá BNB, lúc đó BNB là top 5 tiền mã hóa.

-

Nó ra mắt khi ETH ở mức 350 USD mỗi ETH.

-

Nó ra mắt khi tỷ lệ ETHBTC khoảng 0,03.

Tính toán lại FDV phát hành với giá hiện đại, FDV phát hành của Avalanche sẽ là 15-20 tỷ USD.

Giá sau khủng hoảng

Một cách khác là xem xét mức định giá thấp nhất của Solana trong thời kỳ suy thoái 2022, sau khi FTX sụp đổ và niềm tin nhà đầu tư tan vỡ.

Trong thị trường suy thoái nghiêm trọng, định giá thấp nhất của Solana khoảng 5 tỷ USD. Đây là một trong những cơ hội đầu tư lưu động tốt nhất trong vài năm qua, chỉ đạt được nhờ việc loại bỏ hoàn toàn gian lận và đòn bẩy khỏi thị trường.

Kể từ đó, thị trường đã phục hồi đáng kể. Nếu tổ chức ICO Ethereum hôm nay, nó sẽ không chỉ gây quỹ được 16 triệu USD. Nếu tổ chức vòng hạt giống Solana hôm nay, sẽ có nhu cầu hàng chục tỷ USD.

Bạn muốn mua thứ gì đó với giá 5-10 năm trước là điều tốt, nhưng điều đó hơi giống nói “Tôi muốn mua Ethereum với giá 150 USD”. Vâng, ai chẳng muốn?

Các vòng sớm hơn và FDV phát hành trước đó được định giá tương ứng với lượng rủi ro gánh chịu, mức độ niềm tin vào các tài sản này và toàn bộ lĩnh vực mã hóa. Nhu cầu cho các vòng gây quỹ sớm này thấp hơn nhiều, do đó định giá của chúng cũng nhằm đáp ứng nhu cầu đó.

Ngay cả vào cuối năm 2020, các dự án tôi đầu tư vào cũng rất khó lấp đầy vòng gây quỹ 2-3 triệu USD. Hiện nay, các vòng hạt giống dự án phi thực tế, chỉ vì tự xưng là “gamefi” đã được đăng ký quá mức.

Hãy tưởng tượng: Nếu các nhà sáng lập Solana phát hành một blockchain mới vào ngày mai, bạn sẵn sàng mua với giá bao nhiêu? Bạn có sẵn sàng trả ít nhất một phần tư định giá Solana hiện tại (25 tỷ USD FDV) không? Hay thậm chí một nửa định giá Solana (50 tỷ USD FDV)?

Tất nhiên, ngay cả 10% định giá Solana hiện tại, FDV cũng sẽ rất cao vì nhu cầu thị trường rất lớn. Vì vậy vâng, FDV hiện nay cao hơn vì toàn bộ thị trường có giá trị cao hơn trước rất nhiều, nhu cầu cũng lớn hơn nhiều. Tất nhiên, FDV cao không phải lúc nào cũng cho thấy nhu cầu thị trường đối với tài sản cụ thể đó. FDV cao không phải lúc nào cũng hợp lý hay xứng đáng.

Đặc biệt gần đây, tình hình thường không như vậy. Các bên tham gia thị trường đã tìm ra cách khai thác các đòn bẩy này, duy trì định giá ở mức thổi phồng.

Một trong những vấn đề lớn hơn trên thị trường không phải là FDV trung bình cao, mà là nhiều dự án mới có FDV cao không phù hợp với thực tế tài sản, chúng chỉ cố gắng hòa vào các FDV cao khác.

Việc ra mắt dự án với giá hàng tỷ USD đã trở thành chuẩn mực, ngay cả khi định giá này không thể chứng minh bằng bất kỳ dữ liệu thực nào, và đối với nhiều bên tham gia thị trường, các dự án rõ ràng không thể chứng minh định giá này dường như không khác biệt so với các dự án tốt hơn.

Lưu thông thấp không phải là thủ phạm duy nhất

Bản thân lưu thông thấp không phải là điều xấu, lưu thông thấp không

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News