Giải mã toàn diện khung quản lý hoạt động thanh toán tại Singapore và yêu cầu giấy phép DPT đối với tài sản ảo

Tuyển chọn TechFlowTuyển chọn TechFlow

Giải mã toàn diện khung quản lý hoạt động thanh toán tại Singapore và yêu cầu giấy phép DPT đối với tài sản ảo

Tại Singapore, việc giám sát ngành thanh toán là vô cùng quan trọng để đảm bảo tuân thủ quy định và ngăn chặn các hoạt động bất hợp pháp.

Tác giả: Aiying (Ái Doanh)

Tại Singapore, việc giám sát ngành thanh toán đóng vai trò then chốt nhằm đảm bảo tuân thủ pháp luật và ngăn chặn các hoạt động bất hợp pháp. Các cơ quan quản lý chủ yếu bao gồm:

MAS là cơ quan quản lý chính, tương đương với "một ngân hàng ba ủy ban" tại Trung Quốc, chịu trách nhiệm giám sát các tổ chức tài chính và các công ty sở hữu giấy phép dịch vụ tài chính, đồng thời cũng quản lý các tổ chức bán tài chính như quản lý tài sản và xếp hạng tín dụng. Ngoài MAS, Hiệp hội Nhà thanh toán Singapore (Singapore Clearing House Association) và Hiệp hội Ngân hàng Singapore (Association of Banks in Singapore) cũng tham gia vào việc giám sát lĩnh vực thanh toán.

1. Sự phát triển của khung pháp lý giám sát thanh toán

1. Khung giám sát ban đầu

Trước năm 2006, các quy định về hệ thống thanh toán tại Singapore được phân tán trong Đạo luật Ngân hàng, Đạo luật Hối phiếu và một số văn bản không chính thức khác.

2. Đạo luật Kinh doanh Đổi tiền và Gửi tiền (MCRBA)

MCRBA năm 1979 đặt ra các yêu cầu cấp phép và giám sát đối với các doanh nghiệp hoạt động trong lĩnh vực gửi tiền.

3. Đạo luật Giám sát Hệ thống Thanh toán (PS(O)A)

Năm 2006, MAS ban hành PS(O)A, tạo nền tảng pháp lý thống nhất cho việc giám sát hệ thống thanh toán.

4. Sáp nhập và cập nhật pháp luật – Đạo luật Dịch vụ Thanh toán 2019

Khi công nghệ thanh toán đổi mới, khung pháp lý cũ dần trở nên lạc hậu trước các công cụ và mô hình kinh doanh thanh toán mới. Vì vậy, Singapore đã tiến hành cập nhật luật pháp: hủy bỏ PS(O)A và MCRBA, và có hiệu lực từ năm 2020 Đạo luật Dịch vụ Thanh toán 2019, sáp nhập các luật trước đó và sau khi sửa đổi đầu năm 2020 đã đưa vào các dịch vụ thanh toán kỹ thuật số mới. Trong đó, các quy định liên quan đến tài sản ảo chủ yếu tập trung vào điện tử tiền (E-money) và token thanh toán kỹ thuật số (Digital Payment Token - DPT).

2. Khung giám sát theo đạo luật mới

1. Phân loại dịch vụ thanh toán

Theo khung pháp lý mới, dịch vụ thanh toán được chia thành hai nhóm chính:

-

Nhà cung cấp dịch vụ thanh toán

Các nhà cung cấp dịch vụ thanh toán cung cấp dịch vụ như xử lý giao dịch, chuyển tiền, phát hành tài khoản... sẽ là trọng tâm thảo luận tiếp theo.

-

Hệ thống thanh toán

Hệ thống thanh toán, tương tự như hệ thống thanh toán bù trừ ở Trung Quốc (như UnionPay, NetUnion...), là hạ tầng tài chính nền tảng giúp chuyển tiền giữa các bên tham gia.

2. Đối tượng giám sát trọng điểm: Nhà cung cấp dịch vụ thanh toán

Do hệ thống thanh toán chủ yếu liên quan đến hạ tầng tài chính và ít tác động trực tiếp đến người tiêu dùng và thương gia, phần tiếp theo sẽ tập trung vào việc giám sát các nhà cung cấp dịch vụ thanh toán.

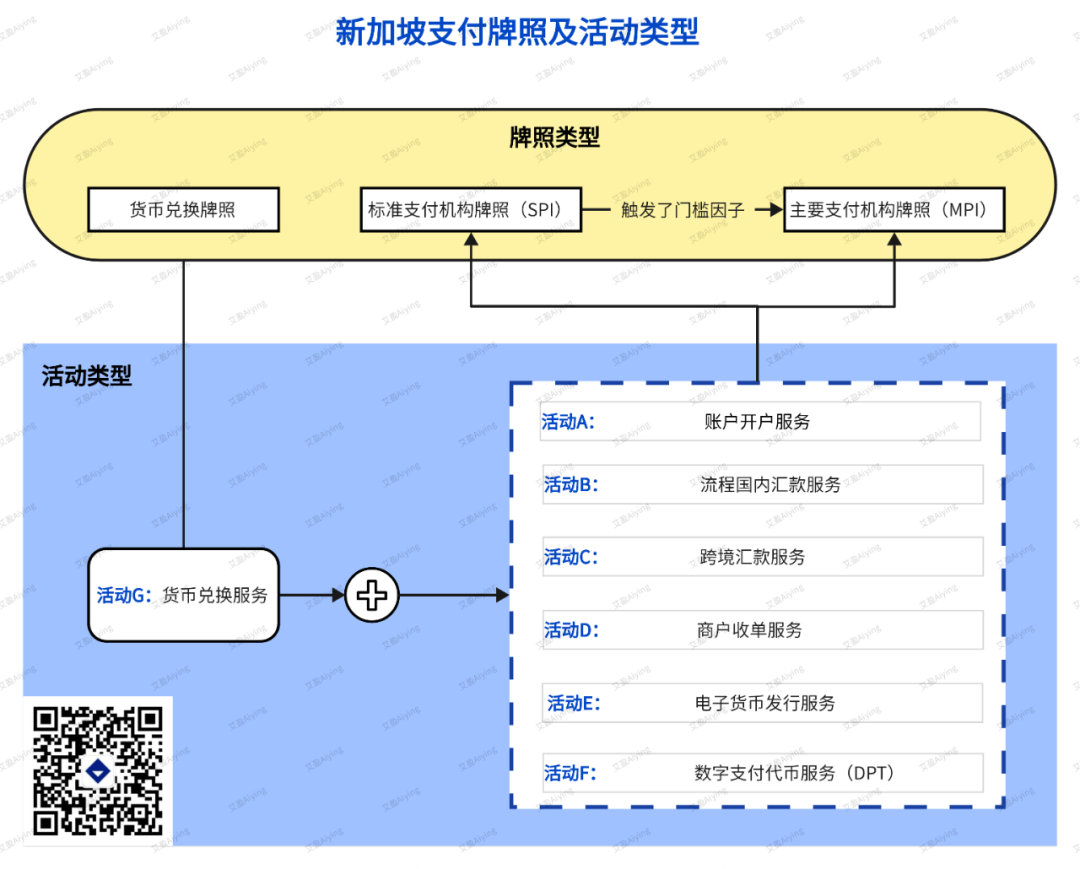

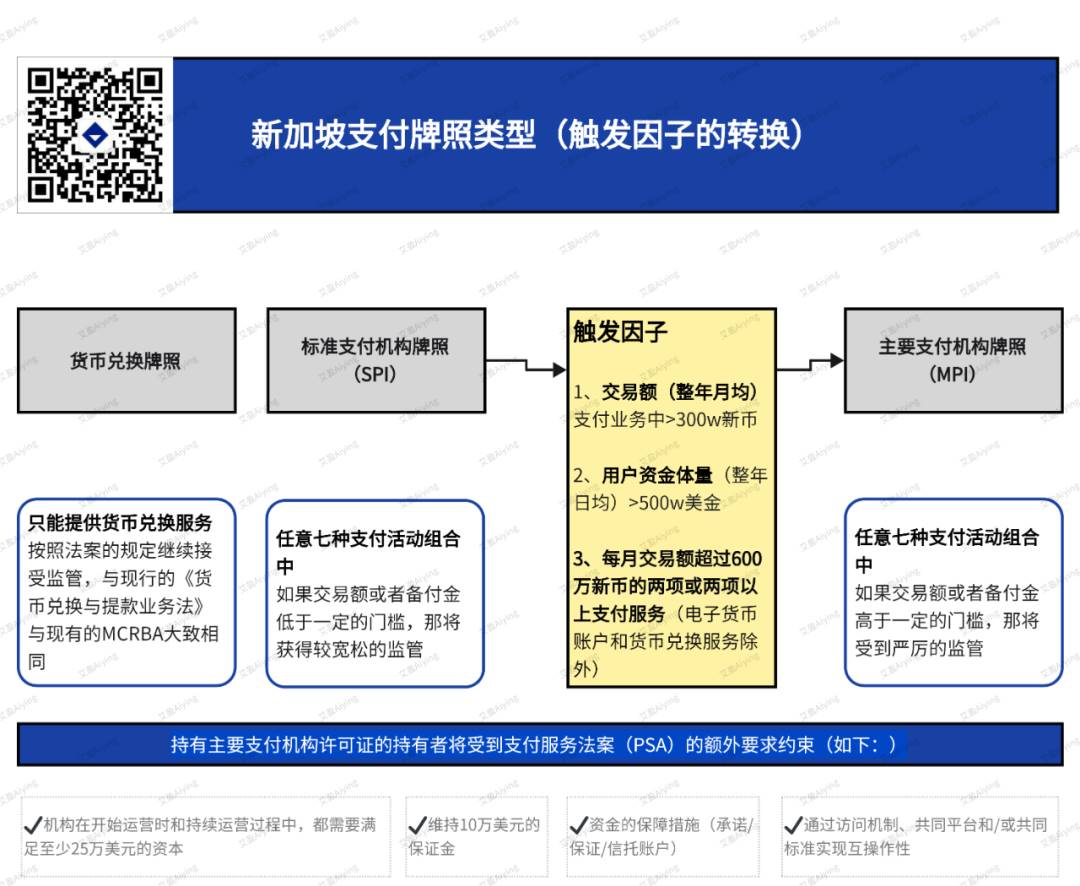

Hiện nay có tổng cộng 3 loại giấy phép liên quan đến nhà cung cấp dịch vụ thanh toán:

-

Giấy phép Đổi tiền (Money-Changing Licence)

-

Giấy phép Tổ chức Thanh toán Tiêu chuẩn (Standard Payment Institution Licence) (gọi tắt là SPI)

-

Giấy phép Tổ chức Thanh toán Chính (Major Payment Institution Licence) (gọi tắt là MPI)

Sau đó, Singapore chia nhỏ 3 loại giấy phép này thành 7 hoạt động cụ thể như hình dưới đây:

(Mô tả chi tiết hoạt động)

Ví dụ minh họa: nếu bạn xin giấy phép Tổ chức Thanh toán Tiêu chuẩn (SPI) hoặc Tổ chức Thanh toán Chính (MPI), bạn có thể đăng ký nhiều hoạt động cùng lúc khi nộp đơn, tức là bạn dự định sử dụng giấy phép để làm những gì: ví dụ như xử lý giao dịch, phát hành ví điện tử, đổi tiền, tiền mã hóa... Bạn có thể đăng ký toàn bộ, nhưng cơ quan quản lý chưa chắc phê duyệt hết, vì họ sẽ xem xét tính hợp lý, cần thiết và điều kiện đáp ứng của bạn. Hình dưới đây là các yếu tố kích hoạt loại giấy phép theo quy định của MAS:

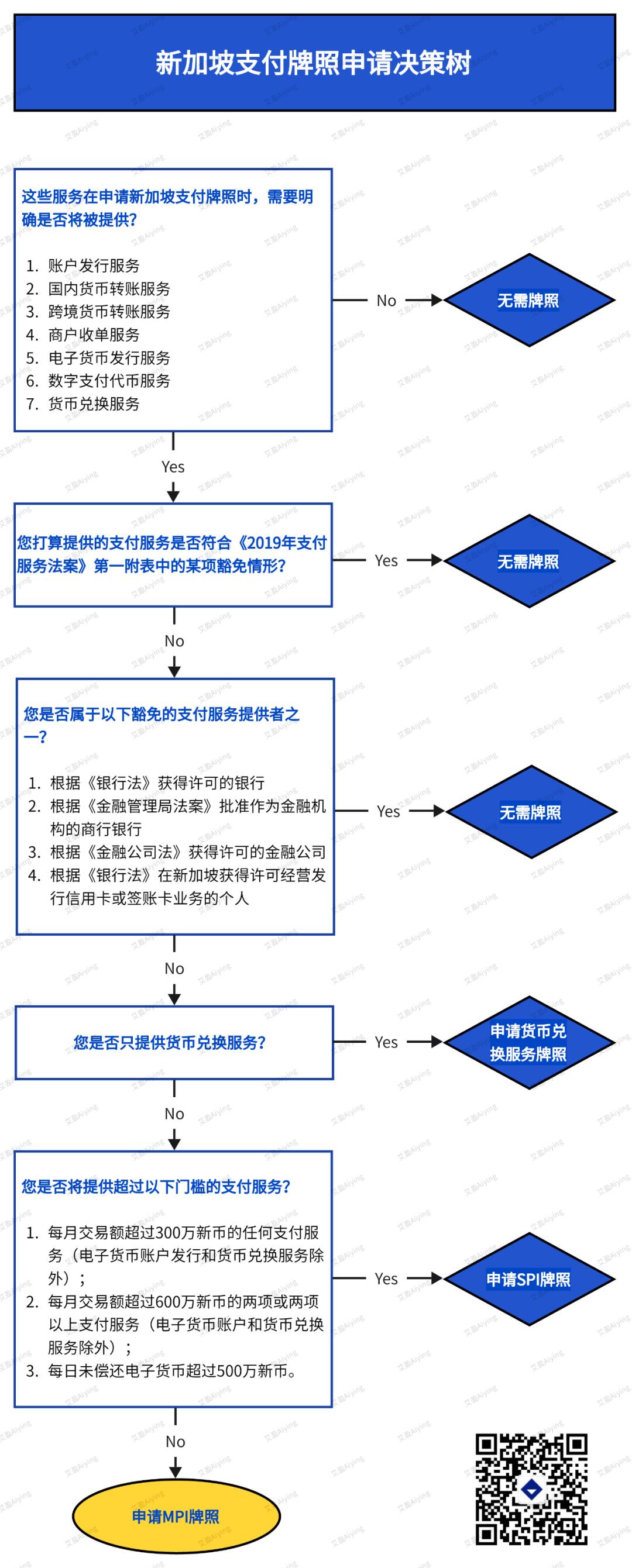

Để xác định nên xin loại giấy phép nào khi cung cấp dịch vụ thanh toán, bạn có thể tham khảo sơ đồ quyết định sau:

3. Dịch vụ token thanh toán kỹ thuật số (DPT)

Trong bảy loại hoạt động, chúng ta sẽ tập trung vào Hoạt động F: Dịch vụ token thanh toán kỹ thuật số

(1) Định nghĩa dịch vụ DPT

(2) Điện tử tiền (E-money) và Token thanh toán kỹ thuật số (DPT)

Đối với tài sản ảo có chức năng thanh toán, bước đầu tiên là xác định nó thuộc loại điện tử tiền hay DPT để từ đó áp dụng đúng quy định giám sát.

PSA phân biệt rõ ràng giữa điện tử tiền và DPT:

Điện tử tiền: Giá trị tiền tệ được lưu trữ dưới dạng điện tử, có các đặc điểm sau:

-

Được định giá hoặc neo theo tiền pháp định;

-

Được trả trước để sử dụng cho giao dịch thanh toán;

-

Được chấp nhận bởi các bên ngoài người phát hành;

-

Biểu thị quyền đòi nợ đối với người phát hành.

Token thanh toán kỹ thuật số (DPT): Dạng giá trị kỹ thuật số, có các đặc điểm gồm:

-

Được biểu thị bằng đơn vị;

-

Không định giá hoặc neo theo tiền pháp định;

-

Được công chúng công nhận như phương tiện trao đổi;

-

Được dùng để thanh toán hàng hóa, dịch vụ hoặc trả nợ;

-

Có thể chuyển nhượng, lưu trữ hoặc giao dịch điện tử.

(3) Sự khác biệt giữa điện tử tiền và DPT

MAS chỉ ra sự khác biệt chính giữa điện tử tiền và DPT nằm ở:

-

Việc định giá hoặc neo theo tiền pháp định;

-

Việc có đại diện cho quyền đòi nợ với người phát hành hay không;

-

Giá trị được xác định thông qua cơ chế thị trường.

Các token thanh toán như Bitcoin, Ethereum thường được phân loại là DPT.

(4) Stablecoin cũng thuộc DPT

Do stablecoin được neo theo tiền pháp định, việc phân loại chúng là điện tử tiền hay DPT vẫn còn gây tranh cãi. MAS cho rằng stablecoin thường không đáp ứng định nghĩa điện tử tiền vì:

-

Điện tử tiền là hình thức điện tử của tiền pháp định, trong khi tỷ giá của stablecoin không cố định;

-

Có thể không tồn tại mối quan hệ hợp đồng trực tiếp giữa người nắm giữ stablecoin và người phát hành.

Các stablecoin như USDC và Tether được coi là DPT tùy theo đặc điểm cụ thể.

MAS sẽ căn cứ vào đặc điểm cụ thể của từng stablecoin để xác định khung giám sát phù hợp, và đã đề xuất chính sách quản lý riêng cho stablecoin vào năm 2022. Hiện nay, ví dụ như Paxos đã được MAS chấp thuận nguyên tắc, cho phép công ty con tại Singapore phát hành một stablecoin đô la Mỹ mới.

(5) Miễn trừ giám sát đối với token phi tiền tệ

PSA quy định rằng một số token phi tiền tệ (như điểm tích lũy khách hàng, tài sản trong game) được miễn giám sát nếu đáp ứng các điều kiện sau:

-

l Không thể hoàn lại cho người phát hành, không thể chuyển nhượng hoặc bán lấy tiền;

-

l Chỉ dùng để đổi hàng hóa, dịch vụ từ người phát hành hoặc nhà cung cấp được chỉ định;

-

l Chỉ dùng cho vật phẩm, dịch vụ ảo trong các trò chơi mạng.

3. Xin cấp giấy phép

Danh sách hồ sơ và yêu cầu xin cấp giấy phép thanh toán:

1. Yêu cầu về pháp nhân và ban quản lý

Đăng ký công ty: Người xin cấp phép phải là công ty đăng ký tại Singapore hoặc chi nhánh tại Singapore của công ty nước ngoài.

Thành phần ban quản lý:

-

Ít nhất một thành viên điều hành phải là công dân hoặc thường trú nhân Singapore.

-

Hoặc ít nhất một thành viên điều hành có thị thực lao động Singapore và ít nhất một thành viên không điều hành là công dân hoặc thường trú nhân Singapore.

2. Nguyên tắc phù hợp cá nhân

Người xin cấp phép cùng với các thành viên hội đồng quản trị, CEO, cổ đông và nhân viên phải đáp ứng các tiêu chí "phù hợp".

Công ty/công ty mẹ không được có tiền án tội phạm tài chính hoặc tiếng xấu.

3. Kinh nghiệm ngành và trình độ chuyên môn

Thành viên điều hành và CEO cần có kinh nghiệm vận hành trong lĩnh vực dịch vụ thanh toán hoặc dịch vụ tài chính.

Bằng cấp và chứng chỉ chuyên môn của nhân sự chủ chốt là yếu tố đánh giá quan trọng.

4. Văn phòng thương mại cố định tại địa phương

Người xin cấp phép phải có địa điểm kinh doanh cố định hoặc trụ sở đăng ký, thuê dài hạn.

Văn phòng phải đảm bảo riêng tư, an toàn lưu trữ hồ sơ kinh doanh và có người phụ trách giải đáp thắc mắc khách hàng.

5. Vốn pháp định và tiền ký quỹ

Yêu cầu vốn pháp định:

-

Giấy phép Tổ chức Thanh toán Tiêu chuẩn: 100.000 đô la Singapore.

-

Giấy phép Tổ chức Thanh toán Chính: 250.000 đô la Singapore.

Tiền ký quỹ:

-

Khối lượng giao dịch trung bình hàng tháng dưới 6 triệu đô la Singapore: 100.000 đô la Singapore.

-

Trường hợp khác: 200.000 đô la Singapore.

6. Tuân thủ và kiểm soát rủi ro

Thiết lập bộ phận tuân thủ độc lập hoặc có hỗ trợ tuân thủ, xây dựng chính sách AML/CFT, thực hiện đánh giá rủi ro.

Thực hiện kiểm thử kỹ thuật đầy đủ cho dịch vụ tài chính trực tuyến, bao gồm kiểm thử xâm nhập và xác minh độc lập.

7. Kiểm toán

Triển khai bố trí kiểm toán nội bộ phù hợp với quy mô hoạt động.

Thực hiện kiểm toán bên ngoài hàng năm để đảm bảo tuân thủ quy định.

8. Thư cam kết / Trách nhiệm thư

MAS sẽ đánh giá tình hình tài chính, rủi ro tuân thủ và lợi ích công chúng của người xin cấp phép.

9. Biện pháp bảo đảm tài chính

Cung cấp chi tiết biện pháp bảo đảm, bao gồm tên tổ chức bảo đảm, dự thảo hợp đồng và phạm vi bảo hiểm.

Nếu dùng bảo hiểm hoặc bảo lãnh ngân hàng, cần cung cấp ý kiến pháp lý chứng minh phù hợp quy định.

10. Tài liệu chứng minh

Sau khi được cấp phép, cung cấp tài liệu chứng minh biện pháp bảo đảm đã sẵn sàng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News