Báo cáo nghiên cứu đầu tư thị trường tiền mã hóa Q1 năm 2024: Định giá dự án ở mức cao, cơ sở hạ tầng vẫn là điểm nóng đầu tư

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo nghiên cứu đầu tư thị trường tiền mã hóa Q1 năm 2024: Định giá dự án ở mức cao, cơ sở hạ tầng vẫn là điểm nóng đầu tư

Tâm lý và hoạt động đang cải thiện, nhưng vẫn còn thấp xa so với mức độ trong giai đoạn thị trường tăng giá trước đây.

Tác giả: Alex Thorn, Gabe Parker

Biên dịch: TechFlow

Giới thiệu

Bitcoin và thị trường tiền mã hóa thanh khoản nói chung đã tăng mạnh trong quý đầu tiên của năm 2024, làm bùng lên tinh thần lạc quan trong toàn ngành. Thị trường đầu tư mạo hiểm (VC) trong lĩnh vực tiền mã hóa dường như đang phục hồi, mặc dù dữ liệu hiện có vào giữa tháng 4 lại cho thấy tình hình kém tích cực hơn so với tâm lý thị trường. Nhìn chung, các nhà sáng lập và nhà đầu tư đều cho biết môi trường gây vốn đang sôi động hơn so với vài quý trước đó. Sau ba quý liên tiếp giảm cả về số lượng giao dịch lẫn lượng vốn đầu tư, cả hai chỉ số này đều tăng trở lại trong quý I. Mặc dù đà tăng của thị trường tiền mã hóa có thể cải thiện tâm lý giới VC, song kỳ vọng về việc cắt giảm lãi suất vào đầu năm nay dường như khó xảy ra. Dữ liệu lạm phát dai dẳng cùng với nền kinh tế Mỹ duy trì sức mạnh khiến các quan chức Fed đưa ra hàng loạt bình luận theo hướng diều hâu. Do đó, thị trường phái sinh đã điều chỉnh kỳ vọng về việc giảm lãi suất trong năm 2024 từ 7 lần vào tháng 1 xuống còn 1-2 lần. Lãi suất cao hơn sẽ tiếp tục là thách thức đối với các quỹ VC khi gây vốn, đồng thời cũng ảnh hưởng đến các startup muốn huy động vốn từ các quỹ này.

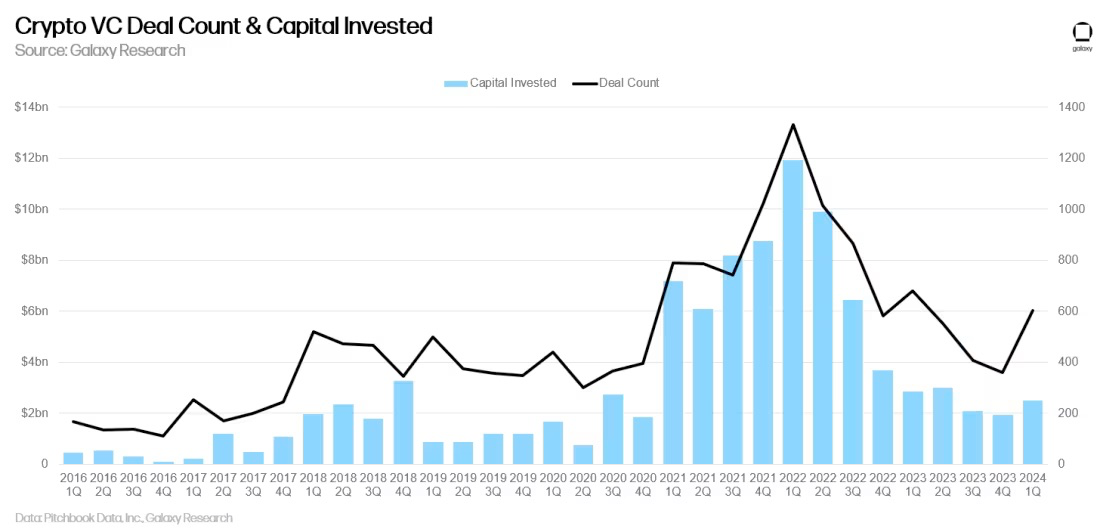

Số lượng giao dịch tăng hơn 50% theo quý, nhưng lượng vốn đầu tư chỉ tăng 29%. Các lĩnh vực thu hút sự chú ý lớn từ nhà đầu tư mạo hiểm bao gồm lớp 2 Bitcoin, tái thế chấp, cơ sở hạ tầng công cụ dành cho nhà phát triển và trò chơi. Quy mô giao dịch giữ ổn định theo quý, nhưng định giá tăng gần 100%, cho thấy nguồn vốn vẫn eo hẹp, tuy nhiên các nhà sáng lập có thể tận dụng tâm lý thị trường được cải thiện để huy động vốn với mức pha loãng thấp hơn.

Đầu tư mạo hiểm trong thị trường tiền mã hóa

Số lượng giao dịch và vốn đầu tư

Trong quý I năm 2024, các nhà đầu tư mạo hiểm đã rót 2,49 tỷ USD vào các công ty tiền mã hóa và blockchain (tăng 29% theo quý), thông qua 603 giao dịch (tăng 68% theo quý).

Đây là lần đầu tiên sau ba quý, cả vốn đầu tư và số lượng giao dịch đều tăng trở lại, có thể báo hiệu rằng quý IV/2023 là "đáy", nhưng tính bền vững của đà tăng — cũng như mức độ tăng trưởng thực sự có ý nghĩa — sẽ cần thêm vài quý tới mới xác nhận được.

Vốn đầu tư & giá Bitcoin

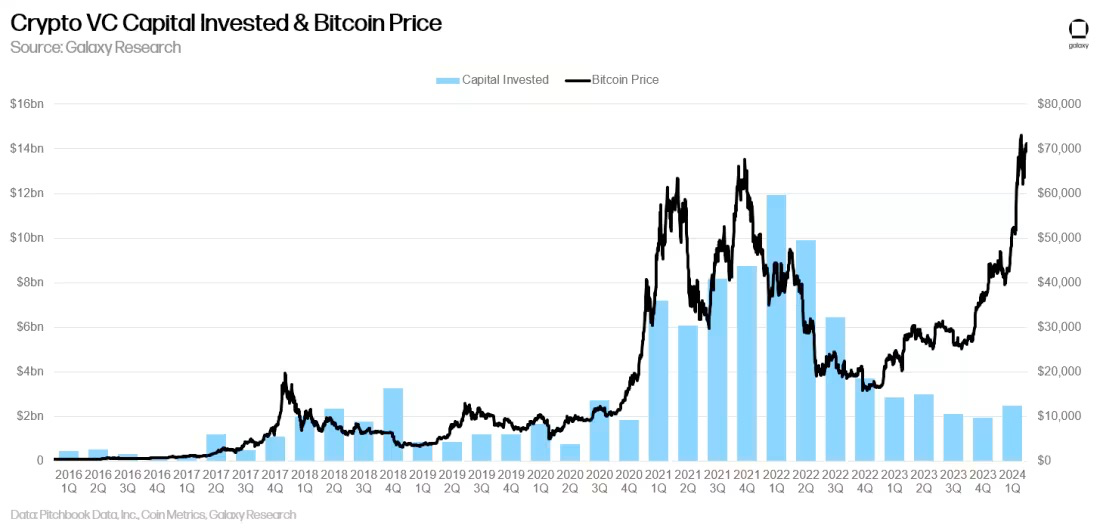

Mặc dù hoạt động đầu tư mạo hiểm trong lĩnh vực tiền mã hóa thường có mối tương quan với giá Bitcoin, nhưng trong năm qua mối tương quan này đã bị phá vỡ: Bitcoin tăng mạnh kể từ tháng 1/2023, nhưng hoạt động VC lại chủ yếu trì trệ. Trong quý I/2024, Bitcoin tiếp tục tăng mạnh, vốn đầu tư cũng tăng nhẹ, nhưng hoạt động đầu tư vẫn còn rất xa so với mức độ từng thấy khi Bitcoin lần trước vượt ngưỡng 60.000 USD. Sự phân kỳ rõ rệt này xuất phát từ sự kết hợp giữa các yếu tố thúc đẩy nội tại ngành (ETF Bitcoin, tái thế chấp, kiến trúc mô-đun, lớp 2 Bitcoin,...) và các yếu tố vĩ mô bất lợi (lãi suất).

Đầu tư mạo hiểm theo giai đoạn

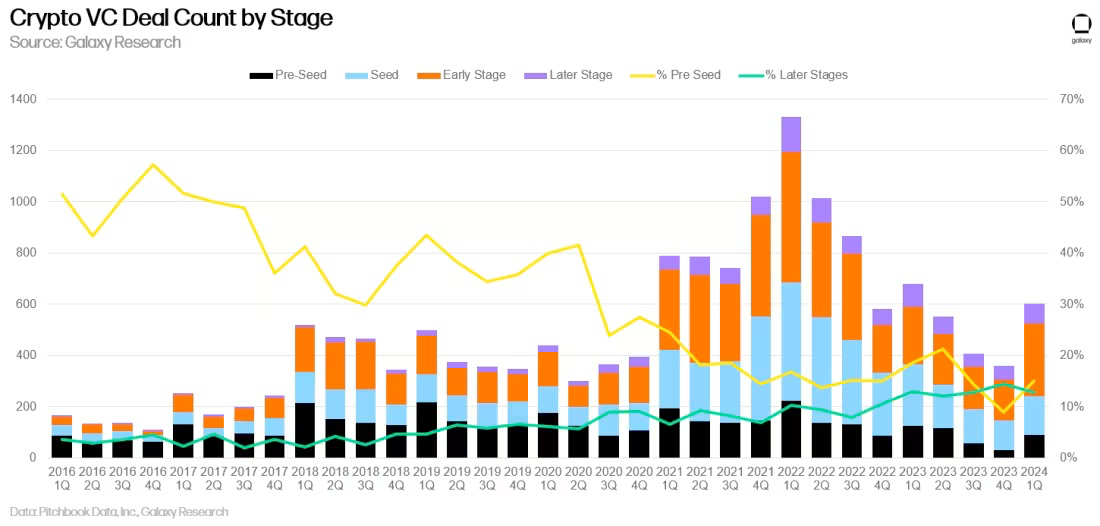

Trong quý I/2024, khoảng 80% vốn đầu tư chảy vào các công ty ở giai đoạn đầu, 20% còn lại dành cho các công ty giai đoạn sau. Vì các quỹ VC chuyên về tiền mã hóa ở giai đoạn đầu vẫn hoạt động tích cực, và nhiều quỹ vẫn còn năng lực gây vốn từ các đợt gây vốn năm 2021–2022, nên các startup giai đoạn đầu nổi bật vẫn có thể huy động vốn. Tuy nhiên, nhiều quỹ VC lớn đa ngành đã rút khỏi lĩnh vực này hoặc giảm đáng kể mức độ tham gia, khiến các startup giai đoạn sau gặp khó khăn trong việc gây vốn.

Về số lượng giao dịch, tỷ lệ các vòng hạt giống (pre-seed) tăng nhẹ trong quý này, cho thấy sự gia tăng về số lượng startup mới thành lập.

Định giá và quy mô giao dịch

Năm 2023, định giá của các công ty tiền mã hóa được VC hỗ trợ giảm mạnh, đạt mức định giá trung vị trước vòng gọi vốn thấp nhất kể từ quý IV/2020 vào quý IV năm đó. Tuy nhiên, mặc dù quy mô giao dịch trung vị giữ ổn định theo quý, định giá đã phục hồi trong quý I/2024. Dữ liệu cho thấy các nhà sáng lập có thể huy động được lượng vốn tương đương so với quý cuối năm 2023 nhưng với mức pha loãng thấp hơn. Ngược lại, trong toàn cảnh đầu tư mạo hiểm nói chung, xu hướng lại hoàn toàn trái ngược – quy mô giao dịch trung bình giảm 50% theo quý, trong khi định giá trung vị trước vòng gọi vốn hầu như không đổi, cho thấy các founder buộc phải bán thêm cổ phần để huy động cùng một lượng vốn. Việc tăng định giá có thể bắt nguồn từ tâm lý thị trường tích cực trong quý I – dù thiếu hụt vốn, các founder vẫn tận dụng được tâm lý được cải thiện để đạt định giá cao hơn.

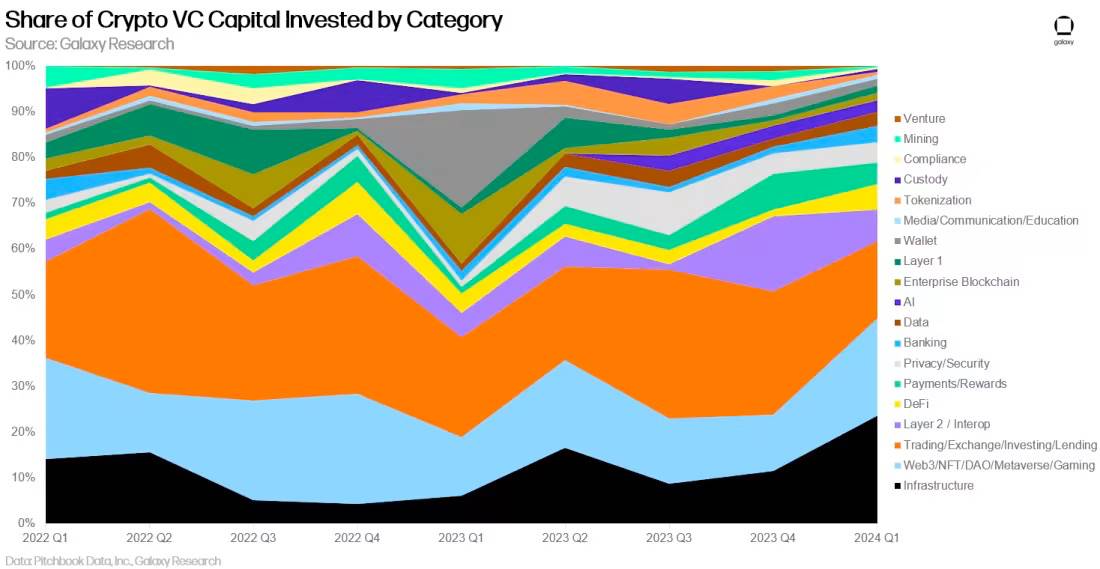

Vốn đầu tư theo hạng mục

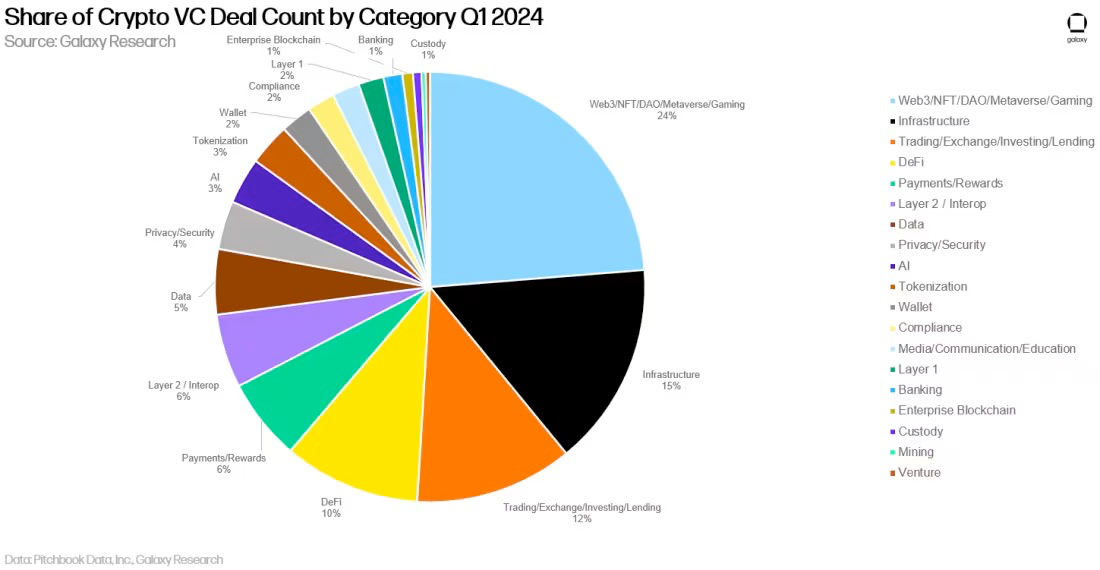

Trong quý I/2024, các công ty và dự án thuộc nhóm “Cơ sở hạ tầng (Infrastructure)” chiếm tỷ trọng lớn nhất về vốn đầu tư mạo hiểm trong lĩnh vực tiền mã hóa (24%), dẫn đầu là vòng gọi vốn 100 triệu USD của EigenLayer.

Web3 và các công ty giao dịch (Trading) xếp sau, lần lượt chiếm 21% và 17% tổng vốn đầu tư.

Xét về số lượng giao dịch, Web3 dẫn đầu với 24% thị phần, chủ yếu nhờ sự gia tăng các giao dịch liên quan đến trò chơi.

Cơ sở hạ tầng và Giao dịch xếp sau, lần lượt chiếm 15% và 12% tổng số giao dịch hoàn tất trong quý I/2024.

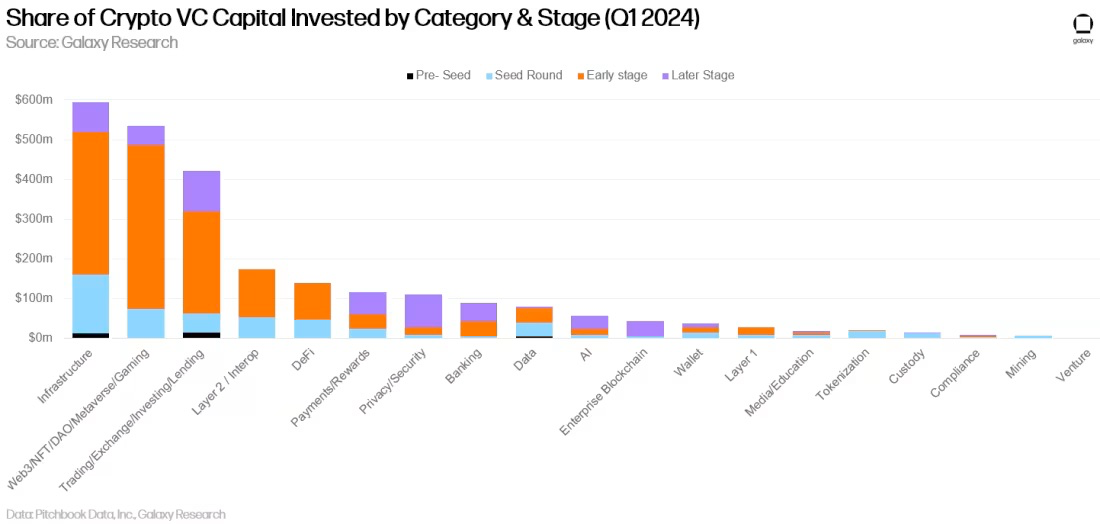

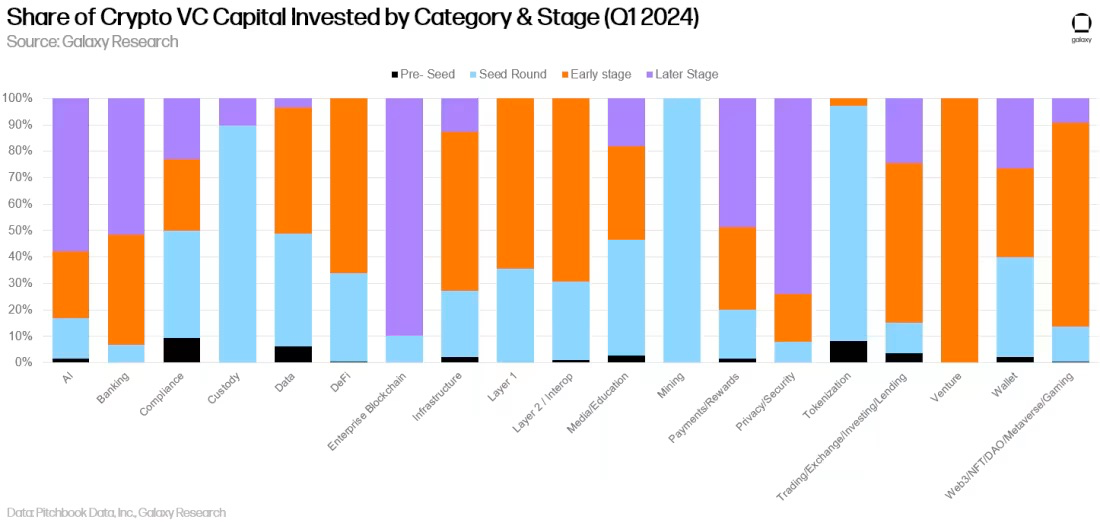

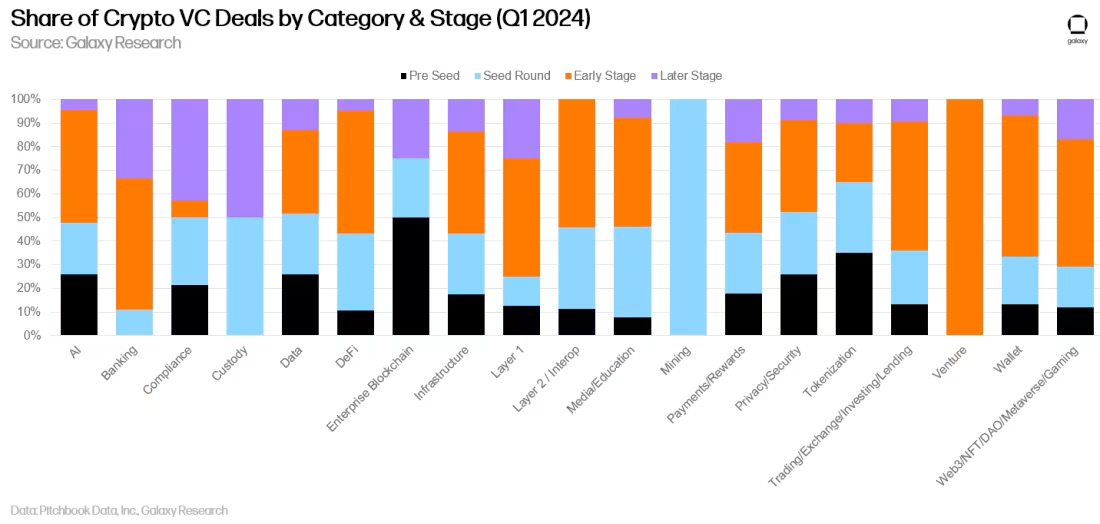

Vốn đầu tư theo hạng mục và giai đoạn

Phân tích chi tiết vốn đầu tư và số lượng giao dịch theo hạng mục và giai đoạn giúp hiểu rõ hơn loại hình công ty nào trong mỗi nhóm đang huy động vốn. Phần lớn vốn đầu tư vào các nhóm Cơ sở hạ tầng, Web3 và Giao dịch đều đổ vào các công ty và dự án giai đoạn đầu.

Việc kiểm tra tỷ trọng vốn theo từng giai đoạn đầu tư trong mỗi hạng mục giúp đánh giá mức độ trưởng thành mà nhà đầu tư nhìn nhận ở từng lĩnh vực khả thi.

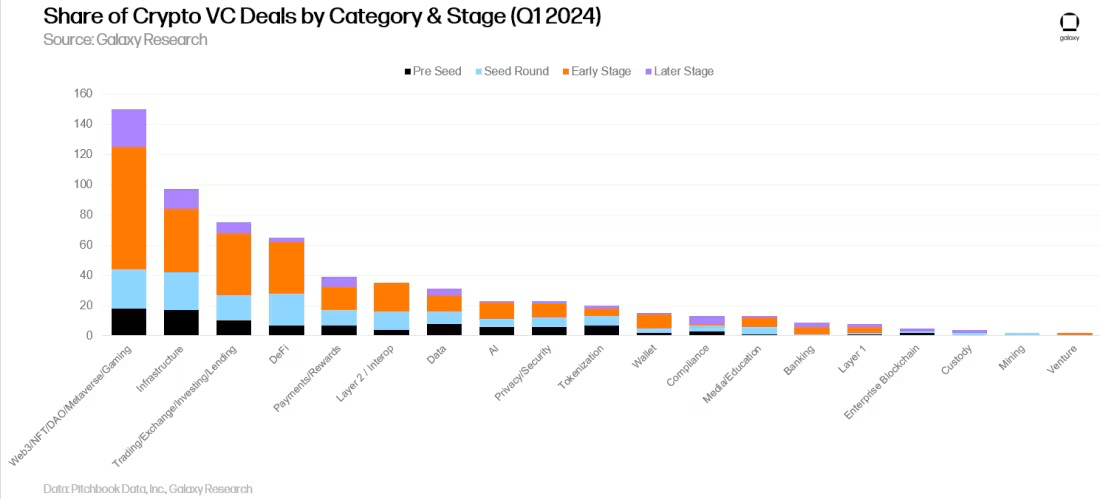

Số lượng giao dịch cũng kể một câu chuyện tương tự. Hầu hết các giao dịch hoàn tất trong mọi hạng mục đều liên quan đến các công ty và dự án ở giai đoạn đầu.

Việc xem xét tỷ lệ giao dịch theo giai đoạn trong mỗi hạng mục giúp hiểu sâu hơn về từng cấp độ phát triển của các lĩnh vực đầu tư.

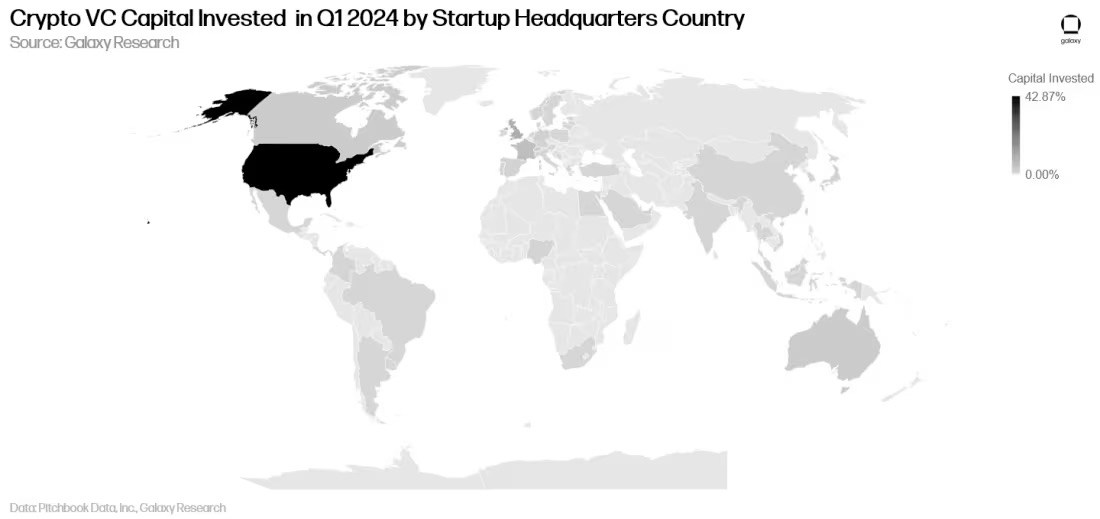

Vốn đầu tư theo địa lý

Dù môi trường pháp lý còn phức tạp, các công ty có trụ sở tại Mỹ tiếp tục hoàn tất nhiều thương vụ gây vốn nhất và huy động được nhiều vốn nhất từ các nhà đầu tư mạo hiểm. Trong quý I/2024, hơn 37,3% giao dịch liên quan đến các công ty đặt trụ sở tại Mỹ. Singapore chiếm 10,8%, Anh Quốc 10,2%, Thụy Sĩ 3,5%, Hồng Kông 3,2%.

Các công ty có trụ sở tại Mỹ thu hút 42,9% tổng vốn đầu tư mạo hiểm. Singapore chiếm 11,1%, Anh Quốc 9,7%, Hồng Kông 7,9%, Pháp 5,6%.

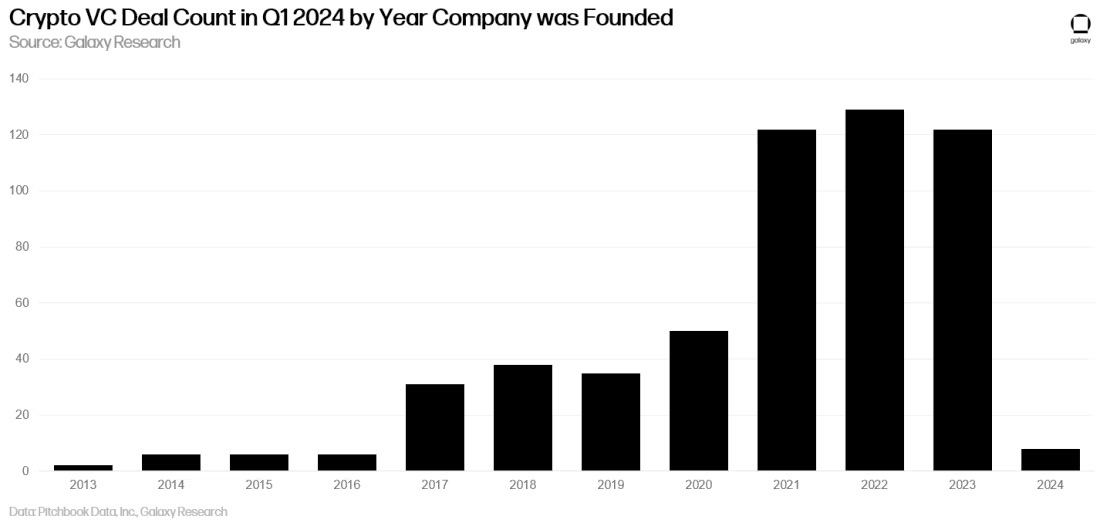

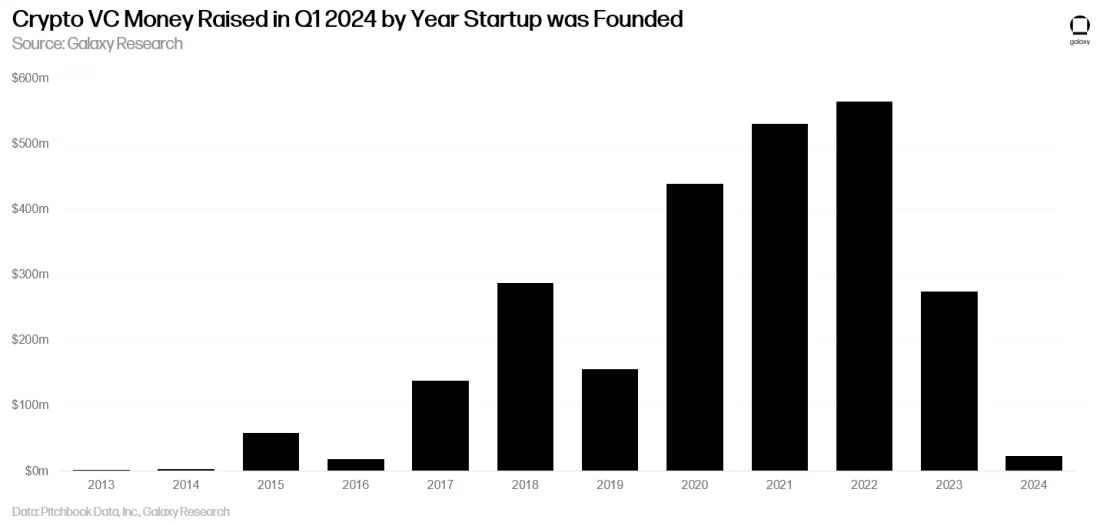

Vốn đầu tư theo đội hình (cohort)

Trong các giao dịch hoàn tất trong quý I/2024, phần lớn liên quan đến các startup thành lập trong giai đoạn 2021–2023, điều này là dễ hiểu vì năm 2024 vừa mới bắt đầu.

Xét về lượng vốn huy động, các công ty thành lập từ 2020–2022 nhận được đầu tư nhiều nhất.

Gây vốn cho các quỹ đầu tư mạo hiểm tiền mã hóa

Việc gây vốn cho các quỹ VC tiền mã hóa vẫn đầy thách thức. Môi trường vĩ mô và cơ sở hạ tầng thị trường tiền mã hóa bất ổn khiến một số nhà đầu tư không còn cam kết mạnh mẽ với lĩnh vực này như thời điểm 2021–2022. Đầu năm 2024, giới đầu tư phổ biến kỳ vọng lãi suất sẽ giảm mạnh trong năm, nhưng suốt quý I, dữ liệu lạm phát mạnh đã làm suy yếu kỳ vọng này, góp phần duy trì môi trường gây vốn khó khăn cho các nhà đầu tư mạo hiểm. Mặc dù tổng vốn phân bổ cho các quỹ VC tiền mã hóa giảm theo quý, số lượng quỹ mới lại tăng lên, với ít nhất 22 quỹ mới được công bố.

Theo năm, quy mô trung bình của các quỹ năm 2024 tiếp tục giảm, nhưng mức trung vị tăng nhẹ.

Xét về nguồn dòng vốn từ các nhà phân bổ, các quỹ tập trung vào tiền mã hóa vẫn đang vật lộn để gây vốn từ các nhà phân bổ truyền thống, chỉ chiếm một phần nhỏ trong tổng vốn phân bổ mới trong quý này.

Những điểm chính

-

Tâm lý và hoạt động đang cải thiện, nhưng vẫn còn xa so với mức độ trong các giai đoạnbòtrước đây. Mặc dù thị trường tài sản kỹ thuật số đã phục hồi mạnh từ đáy năm 2023, đầu tư mạo hiểm vẫn rõ ràng đi sau. Trong các đợt bò trước (như 2017 và 2021), vốn VC có tương quan cao với giá tài sản mã hóa thanh khoản, nhưng trong 2023–2024, VC vẫn ở mức thấp hơn nhiều so với trước trong khi tiền mã hóa đã phục hồi. Có nhiều nguyên nhân khiến VC đình trệ: môi trường lãi suất cao kìm hãm khẩu vị rủi ro; tâm lý thị trường vẫn còn dư âm ảm đạm sau sự sụp đổ lớn năm 2022; và có thể do thiếu các công ty giai đoạn sau đủ tiềm năng để hấp thụ lượng vốn lớn. Do đó, xét theo vốn và số lượng giao dịch, các công ty giai đoạn đầu chiếm tỷ trọng lớn nhất trong hoạt động VC. Thực tế, mặc dù tổng vốn đầu tư tăng nhẹ theo quý, số lượng giao dịch lại tăng tới 50%, phần lớn trong số đó là các vòng A trở về trước.

-

Các giao dịch giai đoạn đầu thống trị trong quý I. Việc tập trung liên tục vào các giao dịch sớm là dấu hiệu tích cực cho sức khỏe dài hạn của hệ sinh thái tiền mã hóa rộng lớn hơn. Dù các công ty giai đoạn sau đang vật lộn để gây vốn, các founder vẫn tìm được nhà đầu tư sẵn sàng rót vốn cho những ý tưởng mới và sáng tạo. Những dự án này đang xây dựng các giải pháp mở rộng, trò chơi, công cụ và dịch vụ tại điểm giao nhau giữa trí tuệ nhân tạo và tiền mã hóa.

-

ETF Bitcoin có thể gây áp lực lên các quỹ và startup. Việc ra mắt ETF Bitcoin dạng giao ngay tại Mỹ cung cấp một kênh thuận tiện để các nhà đầu tư mọi quy mô tiếp cận rủi ro từ Bitcoin. Dù Bitcoin thanh khoản cao không hoàn toàn giống với đầu tư vào startup tiền mã hóa, nó có thể đáp ứng nhu cầu tiếp xúc với hệ sinh thái tiền mã hóa của một số nhà đầu tư và người phân bổ. ETF được quản lý rõ ràng, có mặt trên hầu hết các nền tảng môi giới, phí thấp và thanh khoản cao. ETF Bitcoin cũng có khả năng cạnh tranh với các cổ phiếu liên quan đến tiền mã hóa – từng là kênh đầu tư chính cho ngành trước đây.

-

Các dự án lớp 2 Bitcoin thu hút sự quan tâm mạnh mẽ từ nhà đầu tư mạo hiểm. Một trong những khoản đầu tư tập trung nhất của các nhà VC trong quý I/2024 là vào các dự án lớp 2 Bitcoin. Sự xuất hiện của Ordinals năm 2023, tiếp theo là tiêu chuẩn token BRC-20, và giờ là tiêu chuẩn Runes, đã thúc đẩy việc xem Bitcoin như một mạng nền tảng chứ không chỉ là mạng tiền tệ. Hàng chục nhóm đang cố gắng xây dựng các mạng lớp 2 mới trên Bitcoin, nhiều nhóm trong số đó dựa vào và sử dụng các công nghệ mở rộng từng được phát triển trong hệ sinh thái Ethereum (ví dụ: optimistic rollups, zk rollups, nguyên thủy tái thế chấp, giao thức cầu nối,...), và các nhà đầu tư mạo hiểm cũng đã rót mạnh vốn vào các thương vụ này.

-

Web3 và các hạng mục giao dịch vẫn thống trị về số lượng giao dịch và vốn, nhưng các giao dịch trong lĩnh vực cơ sở hạ tầng cũng tăng mạnh. Xét cả về vốn huy động lẫn số lượng giao dịch, Web3 và giao dịch vẫn dẫn đầu, nhưng trong quý I/2024, “cơ sở hạ tầng” thực tế đứng đầu về vốn và thứ hai về số lượng giao dịch. Nhóm này khá rộng (ba nhóm đều rộng), nhưng bao gồm các lĩnh vực như thế chấp, tái thế chấp, công cụ nền tảng, dịch vụ sắp xếp chuỗi (sequencing), hoặc các công cụ khác dành cho nhà phát triển và người dùng blockchain. Vòng gọi vốn 1 tỷ USD của EigenLayer dẫn đầu về vốn đầu tư vào cơ sở hạ tầng.

-

Mặc dù các quỹ nhỏ mới thành lập đã bắt đầu có một số thành công trong gây vốn, các nhà quản lý quỹ vẫn đối mặt với môi trường khó khăn. Trong quý I, số lượng quỹ mới tăng lên 22 quỹ theo quý, nhưng tổng vốn phân bổ cho các công ty quản lý quỹ VC chuyên về tiền mã hóa tiếp tục giảm. Dễ hiểu là quy mô trung bình của các quỹ (108 triệu USD) giảm theo quý, trong khi quy mô trung vị (65 triệu USD) chỉ tăng nhẹ. Như đã nêu, kể từ năm 2022, khi hàng loạt công ty tiền mã hóa được VC hậu thuẫn phá sản và lãi suất Mỹ tăng, các quỹ VC tiền mã hóa gặp khó trong việc gây vốn, làm giảm khẩu vị rủi ro của các nhà phân bổ. Nếu giá tiền mã hóa thanh khoản và tốc độ ra mắt tiếp tục tăng, và một số quỹ VC lớn thành công trong việc gây vốn quy mô lớn, chúng tôi kỳ vọng thị trường VC sẽ nới lỏng trở lại và các nhà quản lý sẽ đạt được thành công lớn hơn.

-

Mỹ tiếp tục thống trị hệ sinh thái startup tiền mã hóa. Dù Mỹ duy trì lợi thế rõ rệt về số lượng giao dịch và vốn, các rào cản pháp lý tại Mỹ có thể buộc ngày càng nhiều công ty phải chuyển ra nước ngoài. Nếu Mỹ muốn duy trì vai trò trung tâm đổi mới công nghệ lâu dài, các nhà hoạch định chính sách cần nhận thức được tác động từ hành động hay không hành động của họ đối với hệ sinh thái tiền mã hóa và blockchain.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News