"Địa chính" và "bẫy hoang mạc hóa" trong hệ sinh thái chuỗi công khai

Tuyển chọn TechFlowTuyển chọn TechFlow

"Địa chính" và "bẫy hoang mạc hóa" trong hệ sinh thái chuỗi công khai

Hiện tại, chỉ có ba loại tài sản lớn thực sự: BTC, ETH và Stablecoin.

Tác giả: BeWater Giga-Brain & 0xLoki

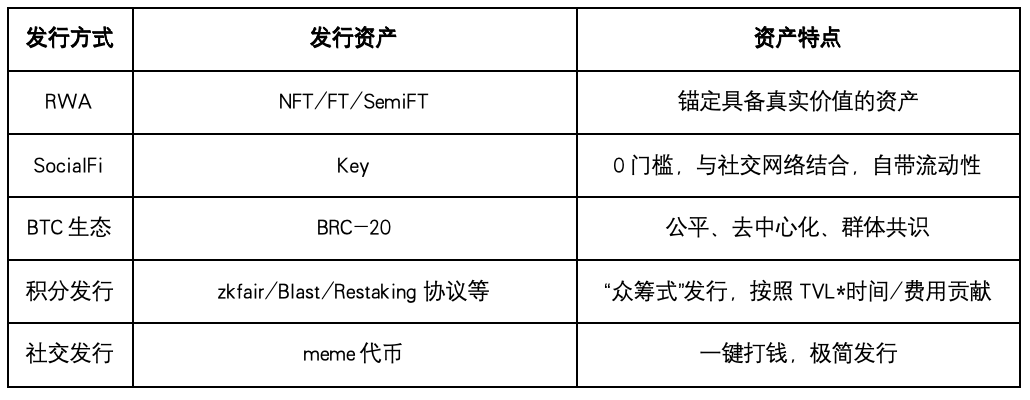

1️⃣ Động lực vĩnh cửu: Phát hành tài sản

Gần đây mình thấy một khái niệm rất thú vị — 【sa mạc hóa đất đai trên blockchain công cộng】: mở rộng hàng loạt "đất đai" (L2) nhưng không trồng cây con (Dapp). Nếu coi blockchain công cộng như là đất đai, thì hệ sinh thái chính là các ngành công nghiệp trên mảnh đất ấy, từ đó có thể trừu tượng hóa thành một “chủ thể tài chính”. Trong góc nhìn này, ví như chính phủ, thu nhập hệ thống (hoặc giá trị phân bổ được) của ETH (hoặc blockchain khác) cũng có thể chia làm ba phần:

(1) Thu nhập trực tiếp / thuế (phí Gas);

(2) Thâm hụt ngân sách (phần thưởng khối);

(3) Thu nhập ngoài thuế, chủ yếu là tài chính đất đai (phát hành tài sản);

Theo dữ liệu từ Tokenterminal, phí hàng năm hiện tại của ETH (tương ứng với thuế) khoảng 6,9 tỷ USD, còn phần thu nhập ngoài thuế:

(1) Tháng 5 năm 2020 (trước DeFi Summer), tổng vốn hóa thị trường token ERC20 gần bằng 100% vốn hóa ETH, khoảng 100 tỷ USD; hiện tại đạt 449 tỷ USD, tương đương 103% vốn hóa ETH;

(2) Tổng vốn hóa token DeFi đạt 115,3 tỷ USD, khoảng 26% vốn hóa ETH;

(3) FDV Top10 L2 cộng lại đạt 97,3 tỷ USD (trong đó vốn hóa lưu thông hơn 30 tỷ), tương đương 22% vốn hóa ETH;

Vốn hóa thị trường token ERC20, token DeFi và Top10 L2 lần lượt gấp 65x, 16x, 14x phí hàng năm. Như vậy cho đến nay, động lực phát triển của hệ sinh thái ETH, thậm chí toàn bộ thị trường Crypto, không phải là ứng dụng quy mô lớn, mà là tạo ra tài sản/phát hành tài sản.

Hành trình phát triển của ETH cũng như vậy, từ các đợt ICO rầm rộ, đến DeFi Summer, NFT Summer, rồi L2, đến nay là Restaking. Hệ sinh thái ngoài ETH cũng tương tự: RWA, Meme, SocialFi, inscriptions – tất cả đều xoay quanh việc phát hành tài sản, chỉ khác ở điểm 【phát hành loại tài sản nào?】 và 【phát hành bằng cách nào?】

2️⃣ Xây dựng hệ sinh thái ETH dưới góc nhìn tài chính đất đai

Tài chính đất đai bắt nguồn từ sự thiếu hụt ngân sách địa phương do cải cách thuế. Không thể phủ nhận rằng trong một thời gian dài, tài chính đất đai đã đóng vai trò tích cực đối với tăng trưởng kinh tế, hoàn thành tích lũy vốn ban đầu và quá trình đô thị hóa. Trong mô hình đơn giản nhất, thu nhập liên quan đến đất đai trở thành nguồn thu chính phủ, sau đó được dùng để đầu tư, chi chuyển nhượng (bao gồm lương y tế, giáo dục, công chức), thúc đẩy tiêu dùng và tạo việc làm. Đồng thời, sự gia tăng 【vốn hóa ảo】 của giá nhà cố định giá trị được phát hành, khiến mọi người đều cảm nhận được sự giàu có (theo trạng thái) hoặc thu nhập (theo động lực).

Sự phát triển hệ sinh thái blockchain công cộng có phần tương đồng: các đợt ICO ban đầu giống như quá trình đô thị hóa phi kế hoạch; DeFi Summer, GameFi, NFT giống như đô thị hóa có quy hoạch; còn các L1 và L2 cạnh tranh giống như xây dựng từng khu vực mới khi sức chứa khu trung tâm đã bão hòa nhằm giải tỏa nhu cầu.

Lợi ích của quá trình này là liên tục sáng tạo ra tài sản mới. Đặc biệt khi xây dựng khu đô thị mới, không chỉ cần xây nhà ở mà còn phải có cơ sở thương mại, giao thông, y tế, trường học, dẫn đến làn sóng đầu tư quy mô lớn. Trong hệ sinh thái blockchain, điều này thể hiện qua việc không ngừng phát hành các giao thức và tài sản mới, những tài sản này sẽ thúc đẩy sự phồn vinh của hệ sinh thái trong thị trường tăng giá.

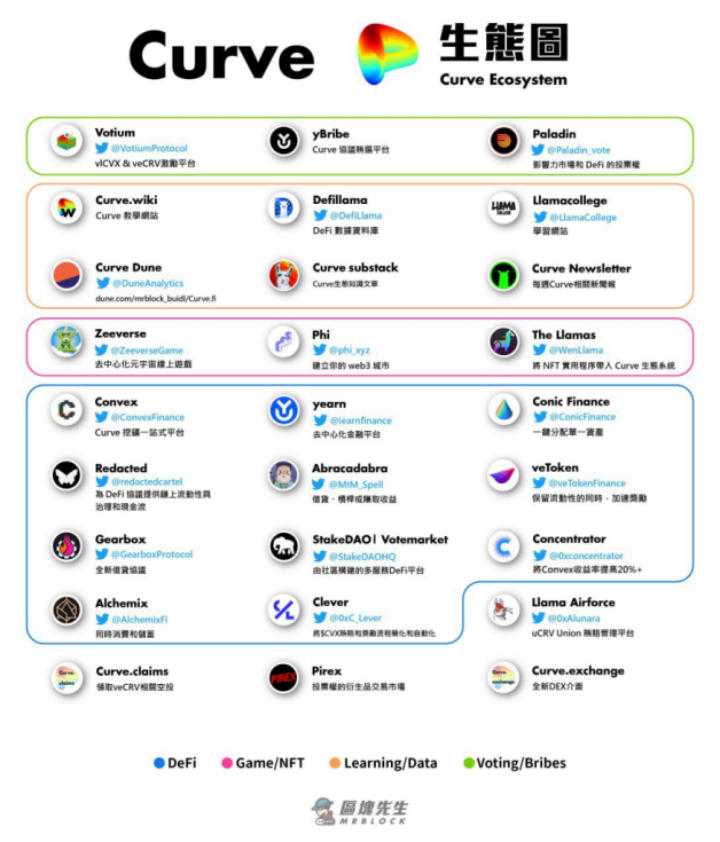

Ví dụ điển hình nhất là hệ sinh thái Curve. Nếu so sánh Curve như một khu dân cư, ta thấy không chỉ nhà ở được bán, mà dịch vụ quản lý, chỗ đậu xe, cửa hàng tầng trệt, thậm chí cả quầy tạp hóa trước cổng đều được chứng khoán hóa (phát hành token lên sàn). Cách làm này gây tranh cãi: người ủng hộ cho rằng 【đây là biểu hiện của sự phồn thịnh và phân công hiệu quả cao】, còn người phản đối thì cho rằng 【thuế ở Ngỗ Thành đã thu tới 90 năm sau rồi】.

Nguồn:@mrblocktw

3️⃣ Lạm dụng tài chính đất đai dẫn đến sa mạc hóa

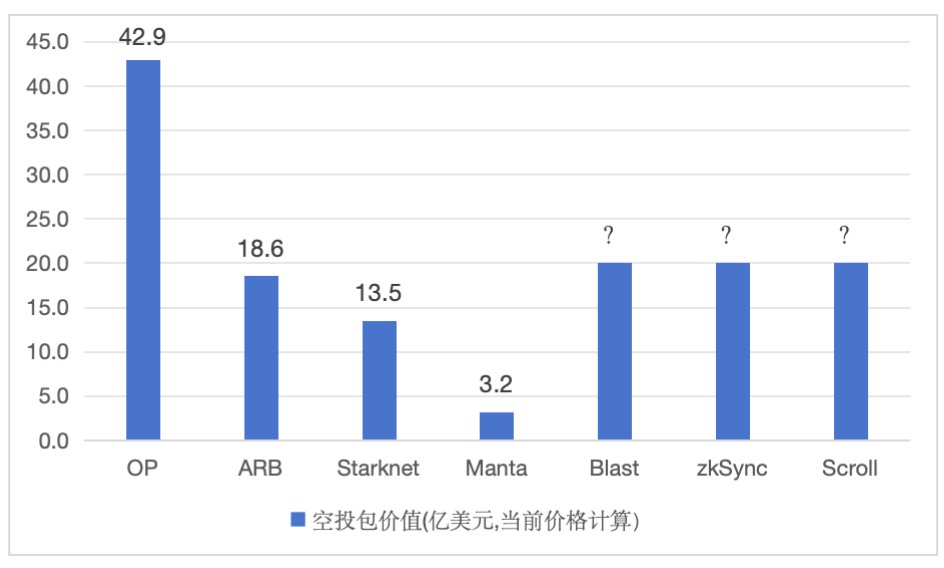

Năm 2022 là bước ngoặt phát triển của các L1 và L2 cạnh tranh, bối cảnh là từ tháng 1/2017 đến tháng 11/2021, lượng gas sử dụng hàng tháng trên ETH tăng 62,3 lần. Do đó, về bản chất, các L1 và L2 cạnh tranh đều đang tiếp nhận nhu cầu tràn溢 từ ETH. Vẫn theo góc nhìn tài chính đất đai, khi khu trung tâm không còn đáp ứng được nhu cầu đầu tư và sinh sống, các thành phố vệ tinh và khu đô thị mới bắt đầu xuất hiện. Khoản tiền chuyển nhượng đất thu được từ các khu mới lại được dùng để xây dựng hạ tầng, chu kỳ kinh tế lại khởi động.

Nguồn: Glassnode

Nhưng vòng tuần hoàn này không vô tận. Vấn đề đầu tiên là kể từ khi thị trường đảo chiều sang giảm vào năm 2022, nhu cầu tràn溢 không còn tồn tại. Vấn đề thứ hai là không thể lặp lại việc tạo ra quá nhiều bánh xe. Trường học ở khu trung tâm có thể mở phân hiệu ở vùng ngoại ô, các giao thức DeFi, hạ tầng trên chuỗi chính ETH cũng có thể di dời sang các L1 và L2 khác. Vì vậy, chúng ta thấy nhiều L2 xuất hiện hiện tượng sa mạc hóa. Bản chất của hiện tượng này là phần lớn nhu cầu trên ETH phục vụ cho mục đích 【phát hành tài sản】, nên các L2 thiếu khả năng phát hành tài sản sẽ có khuyết điểm cố hữu.

Một ví dụ trực quan nhất là các blockchain có meme coin thực sự thành công (về vốn hóa, độ bền và nhiệt huyết cộng đồng) chỉ có ETH, BTC và Solana. Trong khi đó, meme coin nổi bật nhất trên L2 là AIdoge hiện chỉ có vốn hóa 120 triệu USD.

Ngoài ra, trong quá trình phát triển hệ sinh thái xoay quanh việc tạo tài sản này cũng nảy sinh một số mô hình thú vị.

Thứ nhất là sự trỗi dậy của Airdrop Hunter. So sánh với tài chính đất đai, việc airdrop cho người dùng (to C) giống như 【hiện đại hóa khu ổ chuột bằng tiền tệ】: trước tiên chuyển nhượng đất để lấy vốn phát triển hạ tầng, đồng thời phát thưởng cho cư dân sớm (người dùng). Hoạt động và sinh sống của họ thu hút thêm nhà kinh doanh, sự phồn vinh của sản xuất và đời sống lại làm tăng giá trị đất đai. Vì vậy, chúng ta thấy các chương trình khuyến khích trên blockchain ngày càng hào phóng, xuất hiện những đối thủ phá vỡ quy tắc như zkfair, Blast, Manta. Nhưng đây cũng là trạng thái cạnh tranh nội bộ ngày càng gay gắt, hiệu quả ngắn hạn của các chương trình khuyến khích ngày càng kém bền vững, và ngày càng nhiều farmer vô cảm chỉ săn lợi nhuận xuất hiện.

Thứ hai là sự xuất hiện của các chương trình khuyến khích dành cho nhà phát triển. Tương tự tài chính đất đai, airdrop cho doanh nghiệp (to B) giống như chính sách công nghiệp. Chính phủ khi mời doanh nghiệp vào khu công nghiệp mới sẽ đưa ra loạt ưu đãi như đất gần như miễn phí, lãi suất thấp, ưu tiên xử lý thủ tục hành chính... yêu cầu duy nhất là doanh nghiệp phải đóng góp đủ thuế từ một thời điểm nhất định. Trong ngành Crypto, các blockchain có thể cung cấp đầu tư, ươm tạo, hợp tác truyền thông, khuyến khích bằng token... nhưng các giao thức phải đóng góp TVL, số lượng người dùng, số lượng giao dịch cho blockchain. Có rất nhiều ví dụ điển hình, một số blockchain thậm chí lập riêng một tổ chức (ví dụ Proximity Labs của Near) để thúc đẩy phát triển hệ sinh thái.

Dù là To C hay To B, trong một thời gian dài sản lượng mang lại từ trợ cấp thường không đủ bù chi phí, dẫn đến một số vấn đề: 1) Lập trình vì trợ cấp, ví dụ các dự án trên Blast bị đồng质 hóa nghiêm trọng; 2) Người dùng rời bỏ hàng loạt sau khi nhận thưởng, biến thành "chuỗi ma". Tuy nhiên điều này không có nghĩa các chương trình khuyến khích vô nghĩa, bởi đổi mới công nghệ và xây dựng thị trường mới luôn đi kèm mức độ bong bóng nhất định.

4️⃣ Tìm kiếm mảnh đất màu mỡ

【Sa mạc hóa đất đai】 có nghĩa là phải tìm kiếm hiệu suất cao hơn. Một trong những nguyên tắc đầu tư của Munger là 【hãy câu cá nơi có cá】. Trong thế giới mã hóa, "cá" nghĩa là khả năng tạo ra (hoặc phát hành) tài sản — chỉ có hệ sinh thái lớn hoặc có khả năng tạo tài sản mới mới có cơ hội lớn.

Hệ sinh thái Bitcoin hiện là cơ hội cấp độ toàn lĩnh vực duy nhất và lớn nhất. Sự ra đời và phát triển của inscriptions là thời kỳ Phục Hưng phiên bản Bitcoin. Nghệ thuật không trực tiếp nâng cao năng suất, inscriptions cũng vậy, nhưng nó có thể mang lại sự thay đổi trong phương thức phát hành, giúp Bitcoin trở lại trung tâm chú ý của Crypto và tập hợp sự đồng thuận cộng đồng cùng người tham gia. Hiện tại hệ sinh thái Bitcoin giống như Tây Âu vài trăm năm trước, với các L2 Bitcoin như Merlin, Bitlayer, BSquare, RGB++, và DeFi nặng tài sản như BitSmiley sắp khởi động cuộc Cách mạng Công nghiệp thay đổi năng suất.

Tốc độ tăng trưởng của ETH trong chu kỳ này có thể chậm hơn, nhưng điều đó không thay đổi thực tế rằng nó vẫn đang đi đúng hướng. Dù việc lặp lại tạo ra DEX, ảnh động vật hay game P2E nhỏ bé là vô nghĩa, vẫn tồn tại một số cơ hội cấu trúc, những lĩnh vực này giống như “cơ sở hạ tầng mới” trong thế giới truyền thống. Cơ hội chắc chắn đầu tiên là Restaking. Chúng ta đã nói rất nhiều về Restaking, nhưng LRT chỉ là khởi đầu, các lĩnh vực dịch vụ hạ nguồn và衍生 chưa được đáp ứng vẫn còn rất nhiều.

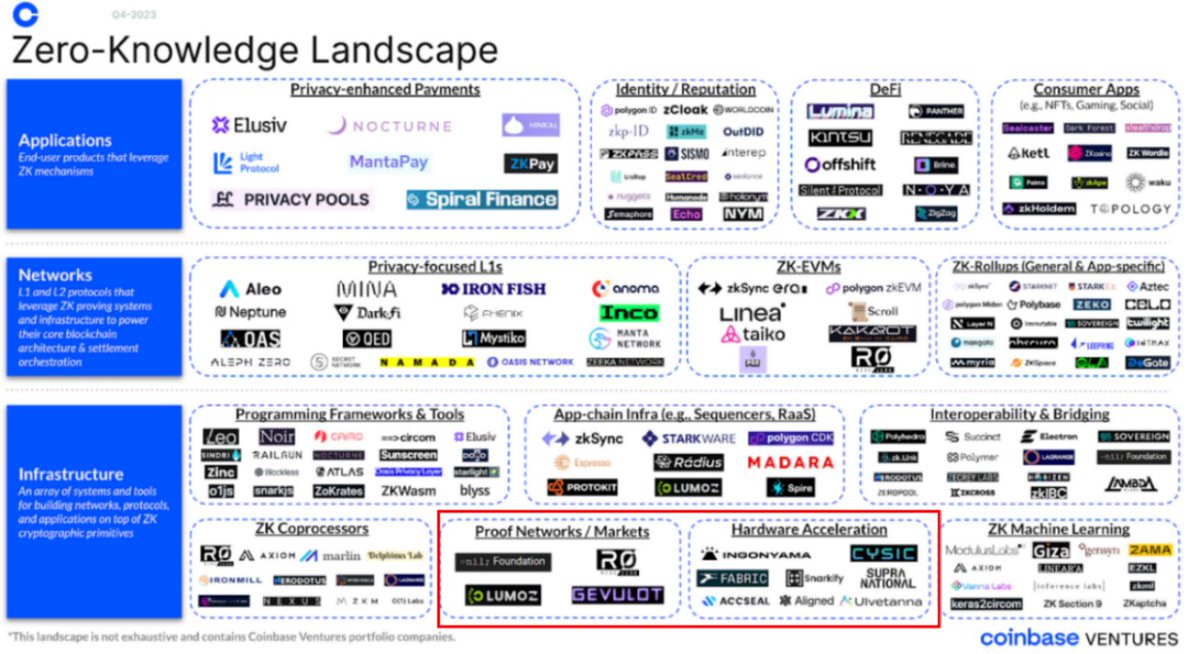

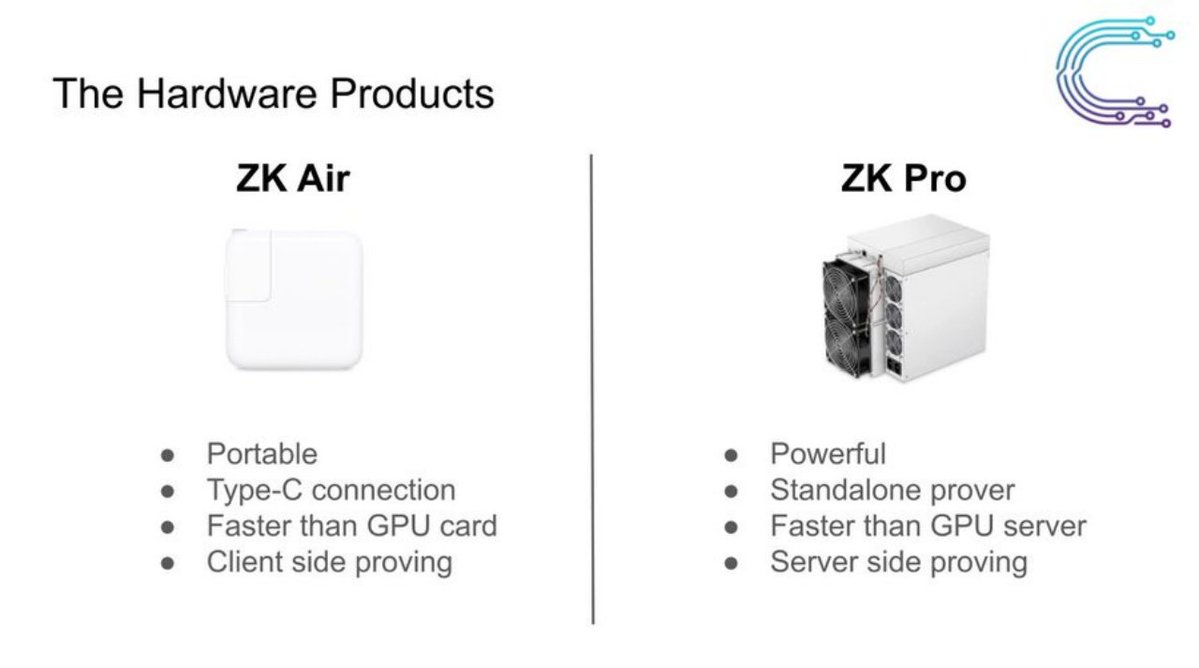

Lĩnh vực con thứ hai đáng chú ý là tăng tốc phần cứng ZK. 1-2 năm tới rất có thể là thời kỳ bùng nổ quy mô lớn của ZK, nhưng trong nghiệp vụ thực tế, phần lớn dự án cần giới hạn việc tạo bằng chứng ZK trong vài giây đến vài phút. Việc tính toán hoàn toàn bằng CPU trong tình hình hiện tại gần như bất khả thi, trong khi tăng tốc bằng phần cứng hiệu suất cao là lựa chọn hàng đầu hiện nay.

Tăng tốc phần cứng quan trọng với ZK như oracle quan trọng với DeFi — là cơ sở hạ tầng thiết yếu và bức thiết nhất hiện nay trong lĩnh vực ZK, xác suất xuất hiện dự án tỷ USD rất cao. Hiện tại chúng ta đã thấy nhiều dự án liên quan đang tiến triển ổn định.

Nguồn:@coinbase

Vitalik cũng chỉ ra tại Web3 Festival Hồng Kông năm nay rằng hiệu suất tạo bằng chứng ZK-SNARK thấp, cần dùng phần cứng tăng tốc để tạo bằng chứng.

Điển hình là Cysic, với vai trò là Layer Tạo và Xác minh Bằng chứng, cung cấp giải pháp bằng chứng thời gian thực cho ứng dụng quy mô lớn của ZK từ hai khía cạnh phần cứng và mạng lưới tính toán (cũng là hai nhu cầu cốt lõi của tăng tốc phần cứng ZK).

Nguồn:@cysic_xyz

Ngoài ra, chúng ta cũng thấy một số hệ sinh thái khác thể hiện cấu trúc khác biệt, ví dụ như hệ sinh thái DePIN và Meme của Solana, AI hóa meme và câu chuyện DA của Near, hoạt động hệ sinh thái game của StarkNet — những blockchain có khả năng tạo tài sản và chưa hoàn thành quá trình “đô thị hóa” này xứng đáng được kỳ vọng cao hơn.

Chủ đề cuối cùng đáng chú ý là nâng cao hiệu suất tài sản và xây dựng lớp thanh khoản (hay còn gọi là tái sử dụng tài sản). Khi MakerDAO đưa vào lượng lớn RWA vào năm 2023 và sự xuất hiện đột ngột của Blast, hạt giống của lớp thanh khoản đã được gieo trồng.

Hiện tại, chỉ có ba loại tài sản lớn thực sự: BTC, ETH, Stablecoin. Nhìn ở góc rộng, Restaking đã kiến tạo hình hài sơ khai của lớp thanh khoản ETH, Ethena cũng đã phác họa bản đồ lớp thanh khoản stablecoin, nhưng tài sản lớn nhất — BTC — vẫn ở giai đoạn sớm hơn. Xu hướng này gần đây ngày càng rõ ràng, các dự án như Lorenzo, StakeStone, Solv đạt được tiến triển mới. Đặc biệt Babylon sắp ra mắt có thể sẽ thay đổi hoàn toàn thực trạng “lãi suất thấp” của BTC, lần đầu tiên mang lại lợi nhuận từ nhu cầu bên phía sử dụng trên chuỗi cho BTC. Trên nền tảng này, Lorenzo và các đối thủ tiềm năng khác sẽ mở ra khả năng giải phóng tiềm năng sử dụng tài sản. So với ETH và Stablecoin, Restaking và xây dựng lớp thanh khoản cho BTC ẩn chứa nhiều cơ hội phi đồng thuận hơn.

Nguồn:@babylon_chain

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News