Mỹ đã làm thế nào để truy thu thuế từ tiền mã hóa? Phân tích vụ án trốn thuế Oyster Protocol và Bruno Block

Tuyển chọn TechFlowTuyển chọn TechFlow

Mỹ đã làm thế nào để truy thu thuế từ tiền mã hóa? Phân tích vụ án trốn thuế Oyster Protocol và Bruno Block

Bài viết này sẽ phân tích cơ sở pháp lý mà chính phủ Mỹ cáo buộc tội trốn thuế.

Tác giả: TaxDAO-Ray, TaxDAO-Leslie

Tháng 10 năm 2018, nền tảng mã hóa Oyster Protocol đã trải qua một cuộc khủng hoảng nghiêm trọng, khi người sáng lập Bruno Block (tên thật là Amir Bruno Elmaani) lợi dụng lỗ hổng trong hợp đồng thông minh để tự ý đúc hàng loạt token Oyster Pearl (PRL) mới và bán ra thị trường, khiến giá token PRL lao dốc. Elmaani sau đó bị truy tố về tội trốn thuế và gian lận, và vào ngày 31 tháng 10 năm nay đã bị tuyên án bốn năm tù.

Bài viết này sẽ khái quát thực tế và bối cảnh vụ án gian lận và trốn thuế của Bruno Block, phân tích cơ sở pháp lý mà chính phủ Mỹ sử dụng để buộc tội trốn thuế, trên cơ sở đó phân tích các yêu cầu quản lý và tuân thủ đối với việc phát hành tiền mã hóa từ phía chính phủ Mỹ và Cơ quan Thuế vụ (IRS), nhằm cung cấp tham khảo cho ngành.

1. Thực tế và bối cảnh vụ án

1.1 Oyster Protocol và mô hình kinh doanh

Oyster Protocol do người sáng lập ẩn danh mang tên Bruno Block khởi xướng vào tháng 9 năm 2017, là một nền tảng lưu trữ dữ liệu dựa trên blockchain, sử dụng công nghệ IOTA và Ethereum, nhằm cung cấp cho các trang web giải pháp lưu trữ và truyền tải dữ liệu phi tập trung, bảo vệ quyền riêng tư và chi phí thấp. Mục tiêu của Oyster Protocol là tận dụng không gian lưu trữ rảnh và CPU của trình duyệt người dùng để cung cấp dịch vụ lưu trữ và mã hóa phi tập trung cho các trang web, đồng thời tạo ra nguồn thu nhập mới cho chủ sở hữu trang web.

Token gốc của Oyster Protocol là Pearl (PRL), một token ERC20 dựa trên Ethereum, có thể được dùng để mua bán dữ liệu trên nền tảng Oyster Protocol. PRL cũng được dùng để thưởng cho các nút trong mạng lưới, duy trì an toàn và ổn định của hệ thống.

Việc phát hành PRL nhằm mục đích vận hành và thương mại hóa nền tảng lưu trữ dữ liệu. Oyster Protocol cho phép người dùng lưu trữ và truy xuất tệp tin thông qua hệ thống phi tập trung, ẩn danh và an toàn. Một mặt, bất cứ ai truy cập internet thông qua website sử dụng Oyster Protocol đều có thể đóng góp một phần nhỏ năng lực tính toán để giúp người dùng khác lưu trữ dữ liệu trong sổ cái phân tán. Đồng thời, những người cần dùng dịch vụ lưu trữ đám mây có thể trả phí bằng token PRL để lưu trữ dữ liệu, hoặc nhận thưởng token PRL khi tham gia duy trì mạng lưới. Mặt khác, chủ sở hữu website và nhà xuất bản nội dung cũng có thể kiếm thu nhập nhờ Oyster Protocol. Họ chỉ cần thêm một dòng mã vào website để tận dụng tài nguyên tính toán do người dùng cung cấp nhằm lưu trữ nội dung, và hưởng một tỷ lệ phần trăm từ số token PRL mà người dùng thanh toán. Như vậy, họ không còn phụ thuộc vào mô hình quảng cáo truyền thống hay lo lắng về vấn đề trình chặn quảng cáo hay phần mềm độc hại. Oyster Protocol tuyên bố rằng việc phát hành PRL nhằm xây dựng một hệ sinh thái đôi bên cùng có lợi, nơi cả website và người dùng đều được hưởng lợi từ việc lưu trữ dữ liệu, và thực hiện trao đổi giá trị, cơ chế thưởng qua token PRL.

1.2 Hành trình phát triển của Oyster Protocol

Tháng 10 năm 2017, Oyster Protocol tổ chức đợt chào bán token lần đầu (ICO), huy động được khoảng 3 triệu USD.

Tháng 1 năm 2018, Oyster Protocol ra mắt mạng thử nghiệm (testnet), trình diễn chức năng lưu trữ và truy xuất dữ liệu. Đến tháng 4 cùng năm, Oyster Protocol ra mắt mạng chính (mainnet), chính thức triển khai dịch vụ lưu trữ dữ liệu. Mainnet cũng giới thiệu một loại token mới Shell (SHL), dùng để thanh toán chi phí kết nối mạng và vận hành ứng dụng phi tập trung (Dapp); token này được phân phối miễn phí (airdrop) cho các holder PRL. Việc ra mắt mainnet đánh dấu sự chuyển mình của Oyster Protocol từ một ý tưởng thành sản phẩm khả dụng, mở ra nhiều khả năng phát triển hơn trong tương lai.

Tháng 10 năm 2018, Oyster Protocol gặp phải một cuộc khủng hoảng nghiêm trọng, khi người sáng lập Amir Bruno Elmaani (còn gọi là Bruno Block) lợi dụng lỗ hổng trong hợp đồng thông minh để tự ý đúc hàng triệu token PRL mới và bán ra thị trường, khiến giá PRL sụt giảm mạnh. Elmaani sau đó bị truy tố tội trốn thuế và gian lận, và bị tuyên án bốn năm tù.

Tháng 11 năm 2018, Oyster Protocol thông báo đổi tên thành Opacity và ra mắt token mới OPQ để thay thế PRL. Opacity kế thừa công nghệ và tầm nhìn của Oyster Protocol nhưng cắt đứt mọi liên hệ với Elmaani. Opacity hiện vẫn đang hoạt động với lượng người dùng và cộng đồng hỗ trợ nhất định.

2. Phân tích vụ án trốn thuế và gian lận của Elmaani

Hành vi tự ý đúc và bán PRL của Elmaani không chỉ bị truy tố hình sự bởi chính phủ Mỹ mà còn phải đối mặt với vụ kiện dân sự do Ủy ban Chứng khoán Mỹ (SEC) khởi xướng. SEC cáo buộc Elmaani đã bán và phát hành PRL thông qua các lời hứa hẹn giả và hành vi lừa đảo, vi phạm các điều khoản cấm gian lận trong Đạo luật Chứng khoán và Đạo luật Giao dịch, yêu cầu tòa án tịch thu lợi nhuận bất hợp pháp và phạt tiền dân sự. Theo án lệ Hoa Kỳ hiện hành,[1] thu nhập do gian lận cũng phải chịu thuế, do đó phán quyết trong vụ kiện dân sự của SEC không ảnh hưởng đến việc xác định Elmaani có thu nhập chịu thuế hay không. Vì vậy bài viết này sẽ tập trung phân tích vụ kiện hình sự do chính phủ Mỹ khởi xướng.

Cần lưu ý rằng mặc dù theo các báo cáo tin tức liên quan, Elmaani đã nhận tội trước thẩm phán vào ngày 5 tháng 4 năm 2023, và thẩm phán đưa ra phán quyết chính thức vào ngày 31 tháng 10 cùng năm,[2] nhưng đến thời điểm bài viết này được công bố, tác giả vẫn chưa tìm thấy văn bản phán quyết gốc. Tài liệu pháp lý mới nhất mà tác giả tìm được là một bản "slip copy" – bản thảo phán quyết chưa được công bố chính thức – do thẩm phán xử chính ký ngày 4 tháng 4 năm 2023, được cập nhật trên West Law.[3] Xét thấy Elmaani nhận tội ngay ngày hôm sau khi bản thảo này được công bố, đồng thời theo nội dung bản thảo, Elmaani không tranh cãi về các sự kiện chính của vụ án, bài viết này sẽ dựa trên bản thảo này để tóm tắt lập luận phán quyết của tòa án.

2.1 Bằng chứng điều tra và buộc tội của công tố viên đối với Elmaani

Theo bản cáo trạng của công tố viên (đại diện chính phủ Mỹ), có bằng chứng chứng minh các hành vi sau đây của Elmaani nghi ngờ trốn thuế và gian lận:

Thứ nhất, trong năm 2017–2018, Elmaani đã bán PRL mà ông ta sở hữu lấy đô la Mỹ thông qua nhiều bước trung gian. Elmaani đã đổi lượng lớn PRL nắm giữ trên sàn giao dịch mã hóa đầu tiên ("Exchange-1") sang các loại tiền mã hóa khác. Sau đó, Elmaani chuyển các đồng tiền mới này sang nền tảng mã hóa thứ hai ("Exchange-2") và đổi lấy đô la Mỹ.

Thứ hai, vào tháng 10 năm 2018, Elmaani bí mật phát hành hàng triệu token PRL, bán chúng và giữ lại lợi nhuận ("lừa đảo rút lui, Exit Scam"). Elmaani sửa đổi hợp đồng thông minh của PRL để tự tạo miễn phí hàng triệu token Pearl mới. Đồng thời, Elmaani sử dụng phương pháp như ở bước một để đổi PRL sang đô la Mỹ. Trong quá trình này, Elmaani sử dụng các dịch vụ "trộn lẫn (mixers, or tumblers)" tiền mã hóa, kết hợp các giao dịch từ nhiều khách hàng để làm khó việc truy vết từng giao dịch; ông ta còn chuyển tiền mã hóa và đô la Mỹ qua các tài khoản của bạn bè, người thân (kể cả vợ/chồng), nhằm che giấu dòng tiền.

Thứ ba, Elmaani thực hiện các biện pháp khác để che giấu thu nhập, bao gồm giao dịch kim loại quý.

Hệ quả của chuỗi giao dịch này khiến PRL gần như mất giá hoàn toàn. Khi Exchange-1 phát hiện vụ lừa đảo rút lui thì ngừng mọi giao dịch PRL, và hai tuần sau gỡ PRL khỏi sàn; vụ việc khiến các nhà đầu tư thiệt hại nặng. Hai ngày sau khi thực hiện vụ lừa đảo rút lui, Elmaani nói rằng một phần lý do ông thực hiện hành vi này là vì "thuế rất khó chịu".

2.2 Các cáo buộc của công tố viên đối với Elmaani

Chính phủ Mỹ cáo buộc rằng trong các năm 2017 và 2018, bị cáo Amir Elmaani đã thu được hàng triệu đô la Mỹ thu nhập, bao gồm thu nhập từ việc ông ta tạo ra một loại tiền mã hóa mới tên là token Pearl, nhưng ông ta đã không nộp thuế cho hầu hết các khoản thu nhập này. Bản cáo trạng cho biết Elmaani đã sử dụng nhiều thủ đoạn để trốn tránh nộp phần lớn thuế thu nhập trong hai năm này, cụ thể:

(a) Nộp tờ khai thuế thu nhập sai lệch trong năm kê khai 2017, không báo cáo với IRS khoản thu lớn;

(b) Năm 2018, sử dụng người được chỉ định để nhận một phần thu nhập chưa kê khai của bản thân, rồi chuyển khoản thu này về cho mình;

(c) Trong các năm 2017 và 2018, kinh doanh dưới danh nghĩa ẩn danh và che giấu danh tính thật để kiếm thu nhập chưa kê khai;

(d) Trong các năm 2017 và 2018, sở hữu tài sản thông qua thực thể ẩn danh hoặc đứng tên người khác;

(e) Tháng 10 năm 2018, kiếm thêm thu nhập chưa kê khai thông qua vụ lừa đảo rút lui tiền mã hóa, đồng thời cố gắng che giấu sự tham gia của mình trong vụ việc;

(f) Trong các năm 2017 và 2018, thực hiện hàng loạt giao dịch tiền mã hóa, tiền mặt và kim loại quý nhằm che giấu thu nhập chưa kê khai.

2.3 Lập luận bào chữa của Elmaani

Elmaani không phủ nhận việc thực hiện các hành vi mà công tố viên liệt kê, thậm chí thừa nhận biết nghĩa vụ nộp thuế, nhưng vẫn đưa ra ba lập luận bào chữa. Thứ nhất, Elmaani cho rằng hành vi trên không nhằm mục đích trốn thuế, mà chỉ để né tránh sự giám sát và truy tìm từ các nhà đầu tư Pearl, thành viên công ty và cộng đồng Pearl. Thứ hai, Elmaani tuyên bố ông không nhận được hóa đơn thuế từ Exchange-2, do đó không rõ cần nộp bao nhiêu thuế, và không thể nộp thuế. Thứ ba, Elmaani cho rằng trong thời gian thực hiện các hành vi trên, ông mắc bệnh tâm thần (Insanity), do đó không có ý định trốn thuế, càng không hành động nhằm trốn thuế. Thú vị là, ông giải thích căn bệnh tâm thần này là: sau khi thiết lập các vụ lừa đảo, ông bắt đầu lo lắng hệ thống tài chính toàn cầu sụp đổ, vì vậy muốn cải tạo chiếc du thuyền đã mua bằng tiền lời, nhằm đảm bảo an sinh cho gia đình khi khủng hoảng tài chính xảy ra.

2.4 Tóm tắt phán quyết của tòa án

Điều 7201 của Bộ luật Thuế Hoa Kỳ (Internal Revenue Code, IRC) quy định tội trốn thuế liên bang (The Federal Crime of Tax Evasion), là một trọng tội tại Mỹ, mức cao nhất có thể bị phạt 5 năm tù và phạt tiền 100.000 đô la (đối với công ty, mức phạt lên tới 500.000 đô la). Thẩm phán xử chính trong vụ Elmaani chỉ ra rằng để chứng minh Elmaani phạm tội trốn thuế, công tố viên cần theo án lệ United States v. Josephberg,[4] chứng minh hành vi của Elmaani đồng thời thỏa mãn ba yếu tố sau: (1) tồn tại khoản nợ thuế lớn; (2) có ý định trốn thuế; (3) thực hiện hành động tích cực. Như đã nêu, Elmaani tự nhận yếu tố (1) được thỏa mãn, và dù phủ nhận ý định trốn thuế, nhưng Elmaani quyết định không phản bác yếu tố (2). Do đó, trọng tâm vụ án cuối cùng tập trung vào yếu tố (3), tức là Elmaani có thực hiện hành vi tích cực nhằm trốn thuế hay không, điều này chủ yếu liên quan đến lập luận thứ ba của Elmaani.

Công tố viên đã phản bác lập luận của Elmaani bằng đơn kiến nghị (motion). Công tố viên cho rằng bằng chứng sức khỏe tâm thần cần bị giới hạn nghiêm ngặt, và bằng chứng bệnh tâm thần mà Elmaani đưa ra thuộc loại "bằng chứng không được chấp nhận nhằm 'ngụy biện' cho tội ác" (impermissible evidence that seeks to ‘excuse’ the crime). Lý do là, ngay cả khi Elmaani thực sự có những ảo tưởng và sợ hãi về khủng hoảng tài chính, tận thế, thì vấn đề tâm thần này cũng không xung đột với nghĩa vụ nộp thuế thu nhập, nghĩa là Elmaani có thể vừa mắc bệnh tâm thần vừa có ý định trốn thuế. Lập luận phản bác của công tố viên được tòa án chấp nhận, và lập luận bào chữa của Elmaani bị loại bỏ. Cuối cùng, tòa án cho rằng không có bằng chứng hay lời giải thích nào giúp Elmaani thoát khỏi cáo buộc tội trốn thuế. Dĩ nhiên, bản thảo này không ghi rõ kết quả xét xử cụ thể, lập luận chi tiết sẽ được công bố khi văn bản phán quyết chính thức được ban hành.

Nhìn chung, trong quá trình xét xử vụ Elmaani không có tranh luận gay gắt, không có khó khăn lý luận nan giải, cũng không có thực tế vụ việc mơ hồ, trọng tâm tranh chấp nằm ở việc xác định các yếu tố phạm tội truyền thống, chứ không trực tiếp thể hiện đặc điểm và xu hướng xét xử tội phạm thuế liên quan tiền mã hóa. Tuy nhiên, xét thấy vụ Elmaani xảy ra vào thời điểm trào lưu ICO bắt đầu suy yếu, đồng thời các vụ hình sự liên quan thuế tiền mã hóa rất hiếm, nên vụ việc này thực sự có tính tiên phong và đại diện nhất định trong lĩnh vực án lệ tiền mã hóa tại Mỹ và trên thế giới. Phần sau sẽ cố gắng khai thác các nội dung liên quan đến hệ thống thuế tiền mã hóa Mỹ từ vụ việc này và tiến hành phân tích mở rộng phù hợp.

3. Phân tích nội dung liên quan thuế trong vụ án

3.1 Hệ thống thuế tiền mã hóa Hoa Kỳ

Tiền đề để đánh thuế tiền mã hóa là làm rõ bản chất pháp lý của tiền mã hóa, đối với vấn đề này, các tổ chức và cơ quan khác nhau tại Mỹ có quan điểm khác nhau. Ví dụ, SEC coi tiền mã hóa là chứng khoán, Ủy ban Giao dịch Hàng hóa Tương lai Mỹ (CFTC) thông qua việc giải thích bản chất các sản phẩm phái sinh tiền mã hóa để định danh tiền mã hóa là hàng hóa, còn IRS định nghĩa tiền mã hóa là tài sản. Vì IRS là cơ quan quản lý thuế, nên trong lĩnh vực thuế tiền mã hóa cần lấy định danh và quy định của IRS làm chuẩn.

Hệ thống thuế tiền mã hóa Mỹ chủ yếu xoay quanh thuế thu nhập và thuế lợi tức vốn, đương nhiên về mặt rộng, thuế lợi tức vốn cũng thuộc một dạng thuế thu nhập, nhưng thường được tách biệt do cân nhắc chính sách lập pháp. IRS đã quy định nguyên tắc tính thuế tiền mã hóa từ năm 2014 trong "Hướng dẫn và Quy tắc dành cho Nhà đầu tư" (Notice 2014-21), yêu cầu áp dụng chế độ thuế giống như tài sản đối với tiền mã hóa. Cụ thể, mua và nắm giữ tiền mã hóa không phải nộp thuế; về thuế thu nhập, việc nhận tiền mã hóa từ airdrop, tài chính phi tập trung (DeFi), đào (mining), hoặc nhận tiền mã hóa dưới dạng lương, thù lao... đều phải nộp thuế thu nhập, giá trị tính thuế căn cứ theo giá thị trường hợp lý; về thuế lợi tức vốn, việc đổi tiền mã hóa sang tiền pháp định, tặng tiền mã hóa, dùng tiền mã hóa mua hàng hóa/dịch vụ, hay trao đổi giữa các loại tiền mã hóa... đều phải nộp thuế lợi tức vốn, sau khi trừ chi phí, sẽ áp dụng các mức thuế suất khác nhau tùy theo thời gian nắm giữ.[5]

Tuy nhiên, hành vi của Elmaani trong vụ án này có điểm đặc biệt, vì trước khi bán token Pearl, ông còn thực hiện hành vi đúc token Pearl. Việc bán token tất nhiên phải nộp thuế lợi tức vốn, nhưng IRS hiện chưa có kết luận rõ ràng về việc có đánh thuế đối với hành vi đúc token hay không. Có quan điểm cho rằng đúc token và đào coin đều là tạo tài sản kỹ thuật số mới thông qua tính toán, do đó thu nhập từ đúc token cũng phải chịu thuế. Bài viết này cho rằng việc đúc token có thuộc thu nhập chịu thuế hay không cần xem xét tính thanh khoản thị trường: khi thiếu thanh khoản, giá trị thực tế của token khó xác định, do đó không thể xác định thu nhập; còn trong trường hợp của Elmaani, khi ông đúc trái phép các token mới sau một thời gian phát hành, lúc đó thị trường token đã có thanh khoản nhất định, giá trị các token mới đúc khá rõ ràng, thuộc về thu nhập của Elmaani, do đó phải chịu thuế.

3.2 Tội trốn thuế liên bang Hoa Kỳ

Phần trên đã đề cập ba yếu tố cấu thành cơ bản của tội trốn thuế liên bang Mỹ. Ba yếu tố này tuy có vẻ đơn giản, nhưng thực tế sau nhiều án lệ bổ sung và hoàn thiện, chúng đã có nội hàm phong phú hơn, một số nội dung không được nêu trong bản thảo phán quyết nhưng rất quan trọng để hiểu vụ án này.

Yếu tố (1) yêu cầu tồn tại khoản nợ thuế lớn (substantial), nghĩa là số thuế thực tế đã nộp thấp xa so với số phải nộp. Về điểm này, cần lưu ý ba điều. Thứ nhất, nghĩa vụ thuế thu nhập tại Mỹ tính theo năm, nghĩa là nghĩa vụ mỗi năm là độc lập; nếu người nộp thuế có thu nhập chịu thuế và hành vi trốn thuế trong ba năm kê khai, thì sẽ bị buộc tội ba lần chứ không phải một lần, do đó không được cộng gộp số tiền trốn thuế ba năm. Từ góc độ này, Elmaani có thể phạm tội trốn thuế liên bang riêng biệt trong năm 2017 và 2018. Thứ hai, công tố viên (thường là chính phủ liên bang Mỹ) trong tội trốn thuế không cần phải chứng minh con số trốn thuế chính xác, vì mục đích xử phạt hành vi trốn thuế không nhằm thu hồi một khoản thuế cụ thể, mà để trừng phạt hành vi trốn tránh thuế, vi phạm chế độ thuế. Việc xác định một con số không chính xác có thuộc "lớn" hay không, án lệ Mỹ không đặt ra tiêu chuẩn tuyệt đối hay công thức cụ thể, mà thường do bồi thẩm đoàn quyết định tùy theo tình huống.[6] Hiểu rõ điều này sẽ dễ hiểu vì sao trong bản thảo phán quyết nêu trên, thẩm phán, công tố viên hay Elmaani không điều tra hay tranh luận về con số thuế. Thứ ba, như đã nêu, nguồn gốc thu nhập không ảnh hưởng đến khả năng chịu thuế, thu nhập bất hợp pháp như gian lận cũng thuộc phạm vi đánh thuế thu nhập.[7] Do đó, bất kể phán quyết trong vụ kiện dân sự của SEC chống Elmaani về gian lận chứng khoán ra sao, vụ trốn thuế của Elmaani cũng không bị ảnh hưởng.

Yếu tố (2) yêu cầu bị cáo có ý định trốn thuế, và việc xác định "ý định" cũng có nhiều tiêu chí. Trước hết, "động cơ tốt" (good motive) không thể biện minh cho "ý định", công tố viên cũng không cần chứng minh "ý định" đi kèm động cơ xấu hay tiêu cực nào; "ý định" chỉ cần là hành vi tự nguyện (voluntary), cố ý (intentional) vi phạm nghĩa vụ pháp lý đã biết là đủ.[8] Thứ hai, sự cố ý mù mờ pháp luật cũng bị coi là cố ý. Nghĩa là người nộp thuế biết mình không rõ quy định thuế liên quan, nhưng vẫn khai thuế trong trạng thái thiếu hiểu biết đó. Tuy nhiên, ngoại lệ xảy ra khi bản thân luật thuế mơ hồ, dễ gây hiểu lầm, thì sự thiếu hiểu biết hay hiểu sai luật có thể là biện hộ hợp lệ.[9] Thứ ba, suy giảm hay mất năng lực ý chí cũng có thể là biện hộ hiệu lực, với điều kiện vấn đề về ý chí phải có liên hệ trực tiếp với hành vi phạm tội; nếu không, như lập luận của công tố viên trong vụ này, những bệnh tâm thần không liên quan đến việc nộp thuế thì không thể là lý do miễn tội trốn thuế.

Yếu tố (3) yêu cầu có hành vi tích cực nhằm trốn thuế, các hành vi này biểu hiện qua hai dạng: trốn tránh đánh giá thuế (evasion of assessment) và trốn tránh thanh toán (evasion of payment). Dạng thứ nhất là bỏ sót, khai thiếu thu nhập hoặc khai tăng khoản khấu trừ; dạng thứ hai là sau khi hoàn thành đánh giá thuế, giấu tài sản để tránh nộp thuế; hành vi đơn thuần không nộp thuế không thuộc đối tượng trừng trị của tội trốn thuế liên bang. Elmaani thực hiện hành vi trốn tránh đánh giá thuế, đây cũng là hành vi trốn thuế phổ biến nhất. Nếu Elmaani sau khi bán token không thực hiện các hành vi như khai thuế gian dối, kinh doanh ẩn danh, giao dịch giấu diếm... mà chỉ đơn thuần từ chối nộp thuế, thì ông chỉ bị xử lý theo tội nhẹ theo Điều 2703 của IRC, chứ không bị buộc tội trốn thuế liên bang - một trọng tội.

3.3 Yêu cầu khai báo thuế tiền mã hóa tại Mỹ

Thuế tiền mã hóa tại Mỹ không có nội dung và thủ tục khai báo riêng biệt, việc khai báo vẫn diễn ra trong khuôn khổ thuế thu nhập và thuế lợi tức vốn. Tuy nhiên, IRS ngày càng siết chặt và chi tiết hóa yêu cầu khai báo thuế tiền mã hóa, đồng thời tăng cường thực thi và giám sát, thể hiện qua hai góc độ trực tiếp và gián tiếp. Góc độ trực tiếp là IRS tăng cường quản lý thuế đối với các nhà giao dịch tiền mã hóa. Ví dụ, từ năm 2020, mẫu khai thuế 1040 của IRS bắt đầu có câu hỏi: "Bạn có nhận, bán, gửi, trao đổi hoặc bằng cách khác thu được bất kỳ lợi ích kinh tế nào từ tiền ảo trong năm 2021 không?". Ví dụ khác, IRS tăng ngân sách, đầu tư thêm nhân lực, tài chính để cải thiện thực thi đối với nhà giao dịch tiền mã hóa. Ngoài ra, theo quy định mới có hiệu lực năm 2024, những người nhận tiền mã hóa trị giá trên 10.000 đô la Mỹ trong giao dịch hoặc kinh doanh có nghĩa vụ báo cáo với IRS. Về góc độ gián tiếp, IRS chủ yếu gây áp lực thông qua các sàn giao dịch tập trung (CEX) để thu thập thông tin thuế. Vì sau khi đăng ký trên CEX phải hoàn tất xác minh KYC mới được giao dịch, nên dù người nộp thuế không chủ động khai thông tin thuế giao dịch tiền mã hóa, CEX khi kê khai bảng thuế năm của mình cũng sẽ gián tiếp cung cấp thông tin giao dịch tiền mã hóa của người dùng cho IRS qua các biểu mẫu 1099. Ngoài ra, IRS hiện đã sử dụng công nghệ phân tích blockchain để theo dõi thông tin giao dịch; nếu địa chỉ liên quan từng tương tác với các sàn giao dịch tập trung, thông tin người sở hữu và tình hình nộp thuế có thể bị thu thập.

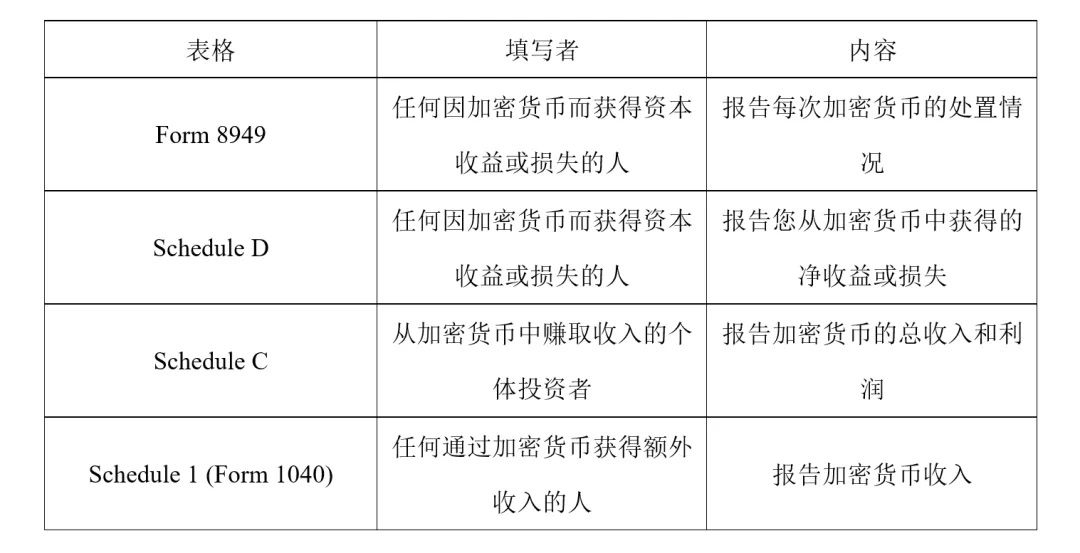

Cụ thể, khi khai thuế tiền mã hóa, người nộp thuế có thể cần điền các biểu mẫu sau:

Ngoài ra, người nộp thuế có thể nhận được các biểu mẫu 1099-K, 1099-MISC hoặc 1099-B từ CEX, tùy theo từng sàn. Tuy nhiên, 1099-K không dùng để báo cáo tình hình thuế cá nhân như các biểu mẫu liệt kê trong bảng trên, mà chỉ để IRS nắm thông tin giao dịch; 1099-MISC và 1099-B cũng tương tự. Nhưng ba biểu mẫu này không hoàn toàn phù hợp với giao dịch tiền mã hóa, do đó IRS đang lên kế hoạch ra mắt biểu mẫu 1099-DA phù hợp hơn với thực tế giao dịch tiền mã hóa.

4. Kết luận

Trái ngược với bức tranh phát triển mạnh mẽ và sôi động của tiền mã hóa là hệ thống pháp luật tương đối chậm trễ và thiếu sót, đặc biệt là đối với các hành vi gian lận và vấn đề thuế trong giao dịch tiền mã hóa, các quốc gia trên thế giới, kể cả Mỹ, thực tế vẫn chưa xây dựng được giải pháp quản lý đầy đủ. Vụ án Elmaani vừa liên quan đến gian lận dân sự chứng khoán, vừa liên quan đến tội phạm hình sự về thuế, trong đó hành vi đầu gây tổn hại quyền lợi hợp pháp của đông đảo nhà đầu tư, hành vi sau ảnh hưởng đến thu ngân sách nhà nước. Bài viết này tập trung vào tội trốn thuế liên bang Mỹ liên quan đến vụ án Elmaani, phân tích các yếu tố cấu thành tội trốn thuế, đồng thời phân tích hệ thống thuế tiền mã hóa Mỹ và yêu cầu khai báo cụ thể. Tuy nhiên, do tính phức tạp của lĩnh vực tiền mã hóa và tính chuyên môn cao của công việc tuân thủ thuế, bài viết chỉ có thể chọn lọc những điểm then chốt để trình bày; các vấn đề lý luận và thực tiễn sâu hơn về đánh thuế giao dịch tiền mã hóa sẽ được bàn luận riêng trong các bài viết sau.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News