P貅 mã hóa "tái sinh", Grayscale bắt đầu đòi lại những ngày tháng tốt đẹp cho các altcoin?

Tuyển chọn TechFlowTuyển chọn TechFlow

P貅 mã hóa "tái sinh", Grayscale bắt đầu đòi lại những ngày tháng tốt đẹp cho các altcoin?

Hai tháng sau khi GBTC chuyển đổi thành ETF, Grayscale đã âm thầm tăng mạnh các sản phẩm altcoin, trong đó xuất hiện một số cơ hội chênh lệch giá.

Tác giả: Frank, Foresight News

Trong thế giới tiền mã hóa, được mệnh danh là “bạch hổ háu mồm” và “động cơ tăng trưởng của thị trường bull”, Grayscale trước năm 2021 từng lừng lẫy một thời, cho đến tận ngày 10 tháng 1 năm nay, thì những ngày tháng tốt đẹp bỗng chốc chấm dứt.

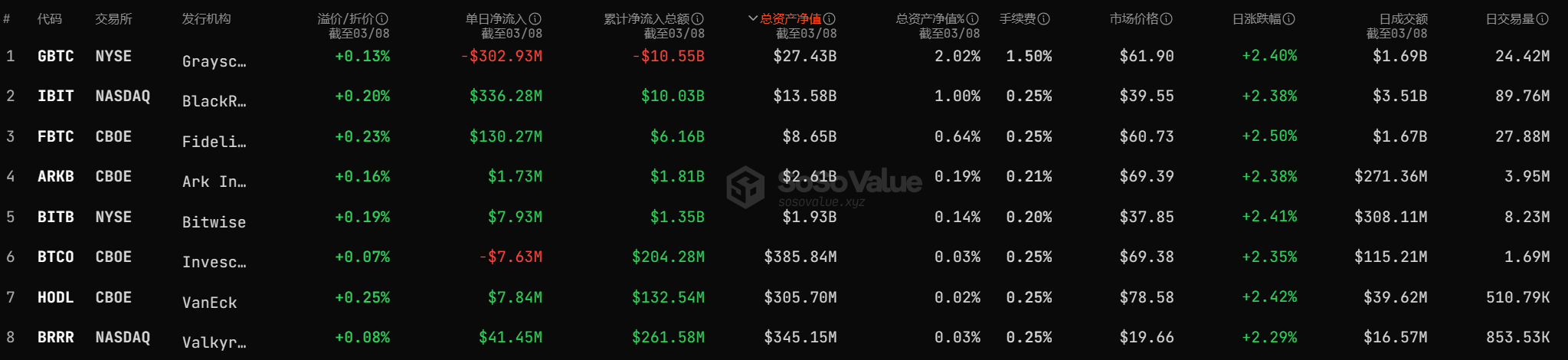

Dữ liệu thống kê từ SoSoValue cho thấy, kể từ ngày 11 tháng 1, GBTC đã có tổng lượng rút ròng vượt quá 10 tỷ USD, giá trị tài sản ròng giảm xuống còn 27 tỷ USD, đồng thời trở thành sản phẩm duy nhất trong số 10 quỹ ETF Bitcoin giao ngay tiếp tục chịu áp lực chảy ra liên tục.

Các yếu tố tích cực thường được khuếch đại khi thuận lợi, chỉ khi thủy triều rút mới thấy rõ lựa chọn thực sự. Trong đúng hai tháng biến động lớn này, Grayscale rõ ràng đã tăng tốc mạnh mẽ, bắt đầu đẩy nhanh việc ra mắt sản phẩm mới và mở rộng chiến lược. Bài viết này nhằm tóm tắt sơ lược hành trình đó để tìm hiểu sâu hơn.

Mở bán riêng tư 5 quỹ tín thác tiền altcoin

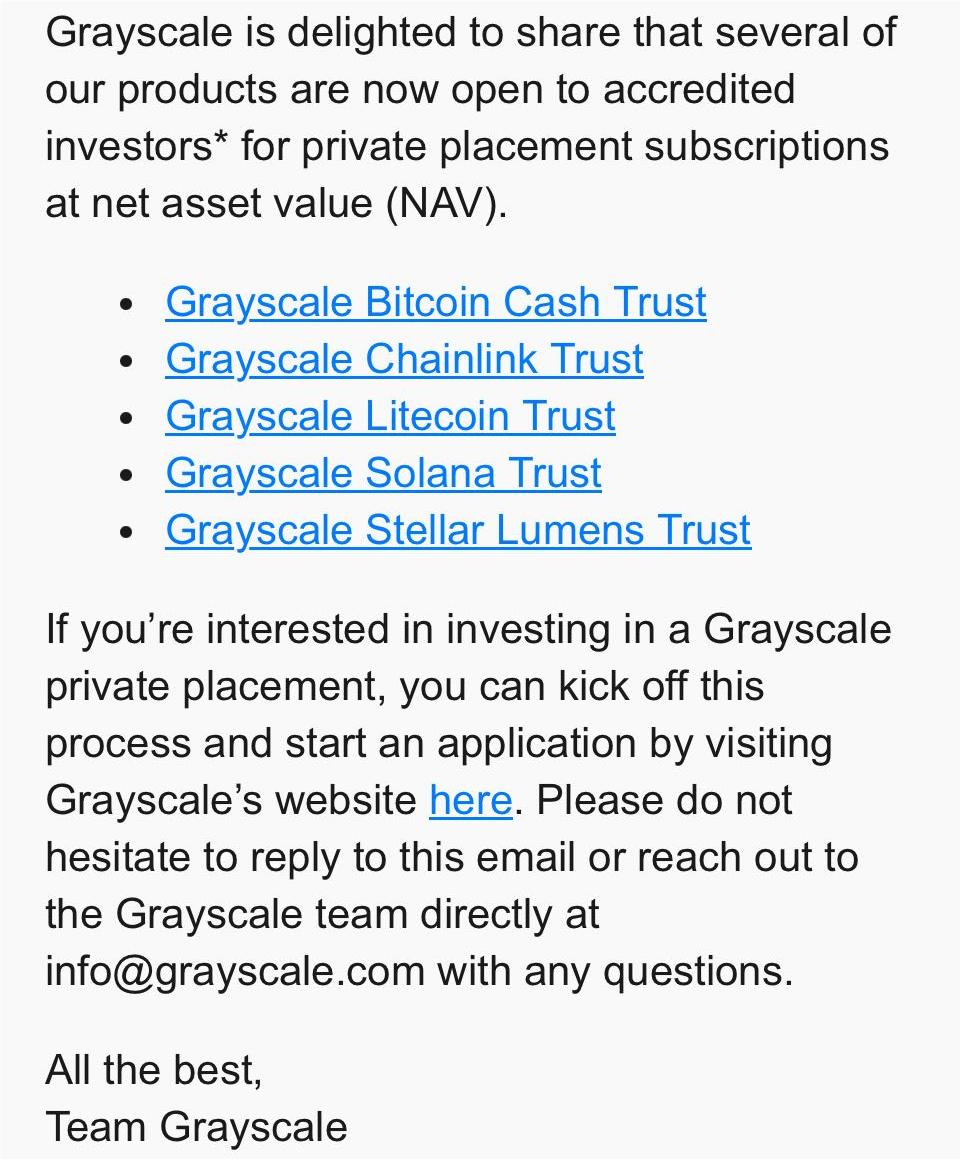

Ngày 15 tháng 2, thông báo qua email từ Grayscale cho biết họ đã mở đợt chào bán riêng tư các quỹ tín thác tiền mã hóa dành cho nhà đầu tư đủ điều kiện, bao gồm Grayscale Bitcoin Cash Trust, Grayscale Chainlink Trust, Grayscale Litecoin Trust, Grayscale Solana Trust và Grayscale Stellar Lumens Trust, trong đó việc đăng ký sẽ được thực hiện theo giá trị tài sản ròng (NAV).

Tóm lại ngắn gọn: mở bán riêng tư cho 5 quỹ tín thác mã hóa BCH, LINK, LTC, SOL và XLM, dành cho các nhà đầu tư đủ tiêu chuẩn —— Theo quy trình công bố trên trang web chính thức của Grayscale, vòng đời sản phẩm quỹ tín thác hiện tại của họ gồm 4 giai đoạn: chào bán riêng tư, báo giá công khai, báo giá với Ủy ban Chứng khoán Mỹ (SEC), và cuối cùng là dạng ETF. Điều đó có nghĩa là ngoại trừ quỹ tín thác Bitcoin GBTC đã chuyển đổi thành ETF, tất cả các quỹ tín thác mã hóa khác hiện vẫn là quỹ đóng, chưa thể mua/bán hai chiều trên thị trường.

Tuy nhiên, dữ liệu thống kê từ Coinglass cho thấy, trong vòng chưa đầy một tháng sau khi mở bán riêng tư vào ngày 15 tháng 2, 5 quỹ tín thác mã hóa này đã thể hiện dòng vốn ròng rõ rệt trong toàn bộ danh mục quỹ của Grayscale:

Trong đó, LTC tăng ròng hơn 44.300 đơn vị (trên 3,5 triệu USD), BCH tăng ròng hơn 4.062 đơn vị (khoảng 1,6 triệu USD), XLM tăng ròng hơn 4,92 triệu đơn vị (khoảng 680.000 USD), LINK tăng ròng hơn 100.000 đơn vị (khoảng 2 triệu USD).

Chỉ riêng SOL là nổi bật nhất —— tăng ròng hơn 97.500 đơn vị, trị giá trên 13,5 triệu USD.

Rõ ràng chỉ có GBTC được chuyển thành ETF, vậy vì sao sau khi mở bán riêng tư lại có lượng lớn vốn bên ngoài tham gia đặt mua 5 quỹ tín thác altcoin này?

Ẩn sau cuộc đặt mua: cơ hội chênh lệch giá và cuộc chơi bất đối xứng

Lý do nằm ở khoản chênh lệch giá lớn giữa thị trường sơ cấp và thứ cấp, kết hợp với cơ chế hoàn trả đặc biệt tạo nên không gian chênh lệch giá độc quyền.

Chênh lệch giá cao trên 130%

Như hình trên, rõ ràng có thể thấy rằng cả 5 quỹ tín thác altcoin đều đang có mức chênh lệch dương đáng kể —— các loại tiền PoW lâu đời như LTC, BCH có mức chênh lệch phổ biến trên 130%, SOL thậm chí vượt quá 870%, LINK cũng đạt tới 830% (tuy nhiên quy mô tài sản nắm giữ của quỹ tín thác LINK cũng chỉ khoảng 8 triệu USD).

Chênh lệch giá này cụ thể là sự chênh lệch giữa đồng tiền cơ sở (có thể coi là thị trường sơ cấp) và cổ phiếu niêm yết Mỹ tương ứng (giá thị trường thứ cấp). Lấy ví dụ LTC, mức chênh lệch dương 161,79% có nghĩa là giá giao dịch trên thị trường thứ cấp của mỗi cổ phiếu ETCG cao gấp 161,79% so với giá trị thực tế của lượng LTC mà nó đại diện.

Do đó, trong bối cảnh này, kết hợp với cơ chế "tín thác long-only" gần như tuyệt đối của Grayscale, đã tạo thành một con đường套利 hoàn hảo để san bằng khoản chênh lệch dương này.

Cơ chế "tín thác long-only"

Ở đây chúng ta cần làm rõ cơ chế tạo lập/mua lại gần như "tín thác long-only" của các quỹ tín thác mã hóa Grayscale.

Lấy ví dụ GBTC trước khi chuyển đổi thành ETF, các quỹ tín thác mã hóa của Grayscale không thể trực tiếp hoàn trả tài sản cơ sở —— chưa có cơ chế thoát rõ ràng, tạm thời không tồn tại "hoàn trả" hay "giảm nắm giữ".

Điều này có nghĩa các quỹ tín thác này về bản chất đều là "tín thác long-only" —— ngắn hạn chỉ có mua vào chứ không bán ra (dù Grayscale hiện thu phí quản lý theo tỷ lệ, dưới dạng thanh toán bằng chính đồng tiền đó, đây cũng là lý do tại sao lượng nắm giữ định kỳ bị giảm nhẹ).

Cụ thể hơn, lấy ETCG làm ví dụ: Ngoài cách mua trực tiếp cổ phiếu ETCG trên thị trường chứng khoán Mỹ, kênh để nhà đầu tư nhận được cổ phần ETCG là thông qua việc đặt mua riêng tư bằng cách gửi token ETC tương ứng, sau thời gian khóa (theo thông tin công khai là 12 tháng) sẽ được mở khóa và nhận cổ phần ETCG tương ứng.

Vì vậy, ở đây thực sự tồn tại cơ hội套利. Ví dụ, nhà đầu tư có thể tham gia đặt mua riêng tư ETCG bằng ETC trên thị trường sơ cấp, nhận cổ phần tương ứng theo giá trị tài sản, đồng thời mở lệnh short tương đương ETCG trên thị trường phái sinh để phòng ngừa rủi ro (nếu tin rằng 12 tháng nữa vẫn có chênh lệch dương, thậm chí bước phòng ngừa này cũng có thể bỏ qua).

Sau 12 tháng chờ đợi, cổ phần ETCG được mở khóa có thể bán trên thị trường chứng khoán Mỹ, đồng thời đóng lệnh short tương ứng, từ đó thu về khoản chênh lệch giữa giá trị tài sản ròng của quỹ tín thác ETCG và giá giao dịch trên thị trường thứ cấp, hoàn tất toàn bộ quá trình套利.

Tóm lại, giống như套利 gia mua ETC trên thị trường mã hóa, đồng thời bán ETCG trên thị trường chứng khoán Mỹ. Nhìn từ góc độ thị trường, mức chênh lệch dương hiện tại của ETCG và các quỹ tương tự giống như một "quyền chọn tăng giá" có thời hạn 12 tháng.

Tuy nhiên, khoản quyền chọn tăng giá có không gian套利 lớn này có thể chỉ là một cuộc chơi bất đối xứng —— ETCG mở cửa cho các tổ chức và nhà đầu tư đủ điều kiện tham gia trên thị trường sơ cấp thông qua hình thức đặt mua riêng tư, cho phép họ bán cổ phần nhận được trên thị trường thứ cấp, trong khi những nhà đầu tư bình thường trên thị trường chứng khoán Mỹ mua vào với mức chiết khấu âm khổng lồ rõ ràng là những người chịu thiệt thòi do mất cân bằng thông tin.

Thực tế, từ năm 2020 đến 2021, quỹ tín thác Bitcoin GBTC và quỹ tín thác Ethereum ETHE của Grayscale đã từng xuất hiện tình trạng chênh lệch dương và套利 tương tự. Tuy nhiên, sau chuỗi cú sốc như Three Arrows Capital phá sản, khủng hoảng DCG vào năm 2022, chênh lệch của GBTC đã chuyển từ dương sang âm, và mức chiết khấu âm cao điểm từng vượt quá 50%, hoàn toàn chặn đứng con đường套利 này.

Tuy nhiên, đến giữa năm 2023, khi thông tin về ETF Bitcoin giao ngay nóng trở lại và tiến trình chuyển đổi GBTC thành ETF được đẩy mạnh, mức chiết khấu âm của GBTC lại mở ra không gian套利 ngược lại hoàn toàn: mua trước GBTC đang ở mức chiết khấu âm, cược vào khả năng được phê duyệt ETF, chờ đợi GBTC tương lai chuyển thành ETF để san bằng mức chiết khấu âm, từ đó thu lợi nhuận chênh lệch trong giai đoạn này.

Grayscale đang chuyển hướng nhanh chóng sang các altcoin?

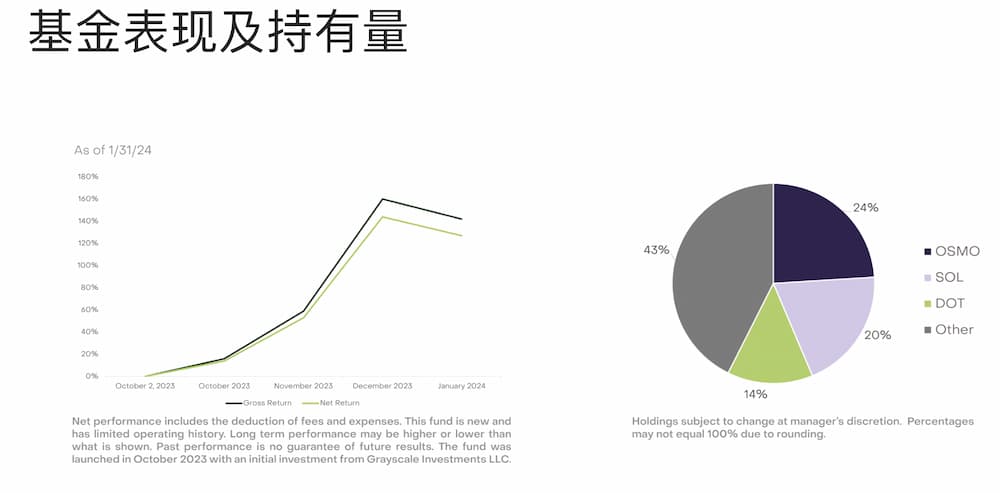

Ngoài ra, ngày 5 tháng 3, Grayscale cũng đã ra mắt quỹ quản lý chủ động đầu tiên —— Quỹ Thu nhập Động (GDIF).

Quỹ này kiếm thu nhập thông qua việc stake tiền mã hóa, ban đầu hỗ trợ chín tài sản blockchain: Aptos (APT), Celestia (TIA), Coinbase Staked Ethereum (CBETH), Cosmos (ATOM), Near (NEAR), Osmosis (OSMO), Polkadot (DOT), SEI Network (SEI) và Solana (SOL), đồng thời dự kiến phân phối phần thưởng stake theo định kỳ hàng quý dưới dạng USD.

Hơn nữa, theo tỷ trọng tài sản công bố hiện tại của quỹ GDIF, OSMO chiếm 24%, SOL chiếm 20%, DOT chiếm 14%, phần còn lại chiếm 43%, điều này rõ ràng giúp các nhà đầu tư tổ chức bên ngoài ngành tiết kiệm rất nhiều rào cản khi tham gia đầu tư PoS.

Ở một mức độ nào đó, đây có thể coi là "sáng tạo sản phẩm" lớn nhất của Grayscale trong vài năm gần đây, đánh dấu sự chuyển dịch dần sang tham gia chủ động để kiếm lợi nhuận nội tại từ tiền mã hóa, cung cấp cho các nhà đầu tư tổ chức một cách thức đơn giản để hưởng phần thưởng PoS.

Khó thì nghĩ cách thay đổi, thay đổi thì thông suốt. Cần nhớ rằng kể từ khi ra đời năm 2019, Grayscale luôn là đại diện tiêu biểu của các tổ chức mua vào trong thế giới mã hóa, đồng thời là một trong những "cá voi minh bạch" lớn nhất, giá trị câu chuyện lớn nhất trong nhiều năm chính là cung cấp kênh đầu tư tiền mã hóa hợp pháp cho nhà đầu tư thông qua hình thức quỹ tín thác.

Chỉ là sau khi ETF Bitcoin giao ngay được thông qua vào ngày 10 tháng 1 năm nay, vai trò "kênh nhà đầu tư tổ chức" của Grayscale đã gặp phải dòng vốn rút liên tục do phí quản lý cao và các yếu tố khác, gây ra áp lực bán ra lớn nhất trong ngắn hạn lên thị trường.

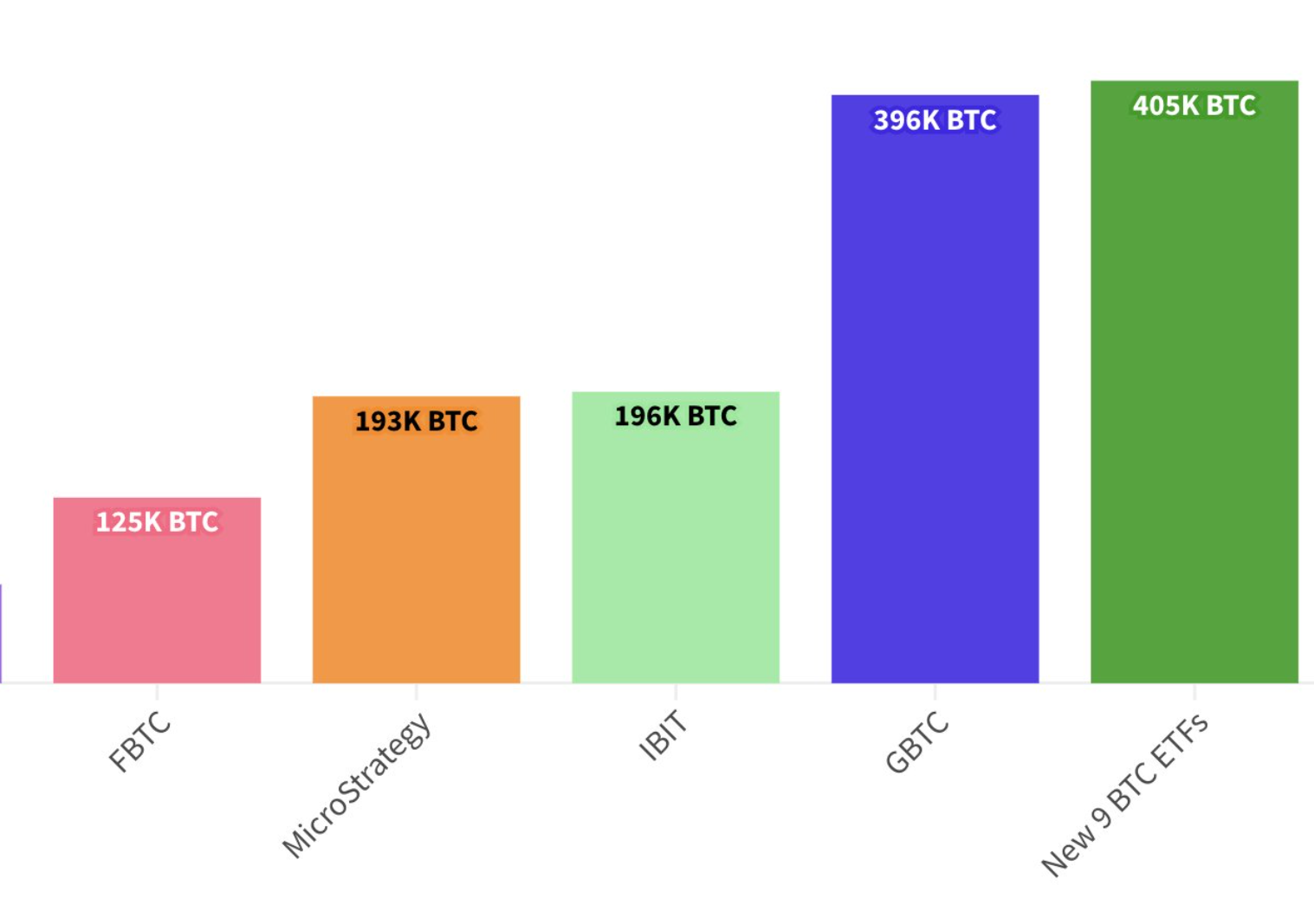

Theo theo dõi của trader mã hóa Fred Krueger cho biết, tính đến phiên giao dịch trước đó, lượng nắm giữ BTC của 9 quỹ ETF Bitcoin giao ngay còn lại vừa vặn vượt qua lượng nắm giữ của GBTC:

9 quỹ ETF Bitcoin giao ngay nắm giữ tổng cộng 405.000 BTC, vượt qua mức 396.000 BTC của GBTC, tăng vọt trong 2 tháng, lật đổ vị trí dẫn đầu kéo dài 5 năm của GBTC.

Tổng kết

Có lẽ cũng vì lý do này, những động thái mới của Grayscale trong hai tháng qua đều tập trung vào việc triển khai các altcoin ngoài Bitcoin, hy vọng rằng bên cạnh việc đã tuột khỏi vị trí dẫn đầu với quỹ tín thác Bitcoin, họ có thể chuyển trọng tâm sang các quỹ tín thác mã hóa khác để tìm kiếm nguồn lợi nhuận mới:

Sao chép lại vị thế gần như độc quyền là kênh hợp pháp duy nhất như thời GBTC xưa, tận hưởng "phí hợp pháp" mà các nhà đầu tư tổ chức sẵn sàng chi trả, tiếp tục âm thầm thu lợi nhuận lớn.

Những ngày tháng thuận lợi luôn khiến người ta hoài niệm, nhưng với Grayscale, liệu những ngày "ngồi không cũng kiếm lời" như năm 2020 có thể quay trở lại hay không, vẫn còn là một ẩn số.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News