Quan điểm: Chia đôi là tăng giá, nhưng đặt cược vào BTC có lẽ đã "không còn hấp dẫn nữa"

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: Chia đôi là tăng giá, nhưng đặt cược vào BTC có lẽ đã "không còn hấp dẫn nữa"

Nếu lịch sử lặp lại, thì lần này mức tăng đỉnh của Bitcoin sẽ thấp hơn 170%, và hiện tại nó đã đạt được phần lớn lợi nhuận.

Tác giả: David Canellis

Biên dịch: BitpushNews Mary Liu

Đợt tăng giá hiện tại của Bitcoin trùng hợp với sự kết hợp của hai câu chuyện tăng giá: chưa đầy tám tuần nữa, đợt halving sẽ làm giảm một nửa lượng cung mới, đồng thời các quỹ ETF giao ngay đang tích lũy Bitcoin nhanh hơn tốc độ khai thác.

Ngoài nhu cầu mới từ các quỹ ETF giao ngay, sự kiện halving thường được xem là chất xúc tác khiến giá Bitcoin tăng mạnh.

Tuy nhiên, trong hai chu kỳ trước đó, những đồng tiền mã hóa khác lại là người hưởng lợi nhiều nhất thay vì Bitcoin. Tính từ một năm trước mỗi lần halving, mức tăng trưởng đỉnh cao của Bitcoin như sau:

-

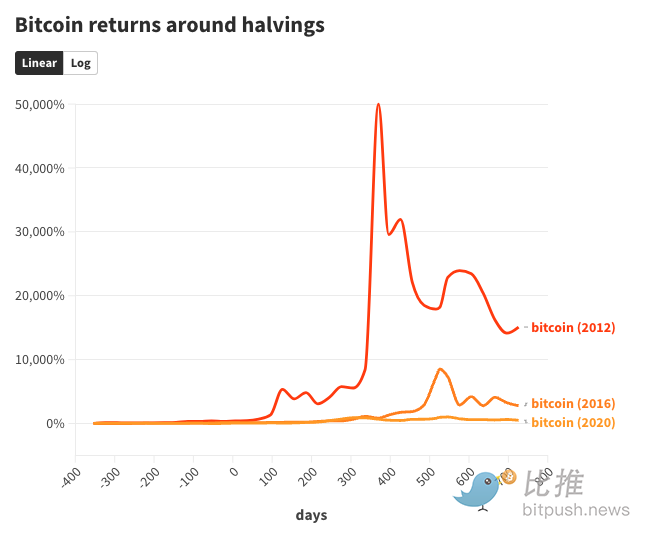

Sau halving 2012, tăng 50.000% trong vòng một năm.

-

Sau halving 2016, tăng gần 8.500% trong khoảng một năm rưỡi.

-

Sau halving 2020, tăng 1.000% trong vòng một năm rưỡi.

Đối với những ai có tư duy toán học, một điều thú vị là mức tăng của Bitcoin sau mỗi lần halving thường bằng khoảng 1/6 đến 1/8 so với chu kỳ trước (50.000%/8.500%; 8.500%/1.000%). Nếu lịch sử lặp lại, lần này mức tăng đỉnh của Bitcoin có thể dưới 170% – và hiện tại, nó đã đạt được phần lớn mức tăng này.

Xét về vốn hóa thị trường Bitcoin hiện đã vượt quá 1 nghìn tỷ USD, điều này là dễ hiểu. Giá Bitcoin không thể tăng gấp 500 lần trong hai năm như năm 2012, khi vốn hóa thị trường lúc đó chưa đến 200 triệu USD.

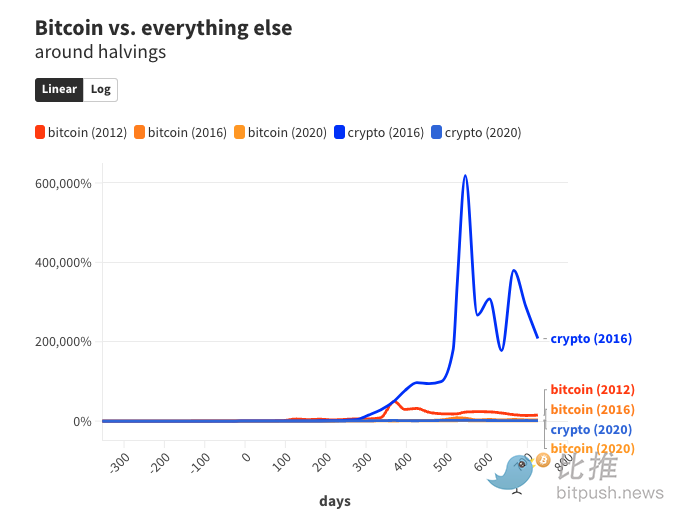

Hiện tại, Bitcoin (BTC) chiếm khoảng một nửa toàn bộ thị trường tiền mã hóa, nhưng vẫn còn hàng chục ngàn loại tiền mã hóa khác, nhìn chung thường "bám theo" đà tăng mạnh mẽ nhất của Bitcoin.

Thực tế, các token ngoài Bitcoin luôn đạt được lợi nhuận cao hơn trong các giai đoạn bò của Bitcoin. Một năm trước lần halving 2016, tổng giá trị các tiền mã hóa ngoài Bitcoin chỉ là 64,9 triệu USD.

Một năm sau khi halving diễn ra, vào đỉnh điểm của thị trường bò 2017-2018, con số này đã tăng hơn 6.000 lần, lên tới 421 tỷ USD, chủ yếu nhờ sự trỗi dậy của XRP, Ethereum và Bitcoin Cash.

Tương tự, trong chu kỳ tiền mã hóa trước đó (2019 đến 2021), tổng vốn hóa các tiền mã hóa ngoài Bitcoin một năm trước halving 2020 là 71,6 tỷ USD.

Một năm rưỡi sau đó, khi Bitcoin tiến gần đến mức giá cao kỷ lục, giá trị của tất cả các tiền mã hóa khác đạt 1,7 nghìn tỷ USD – tăng hơn 2.000%, vượt xa mức tăng 1.000% của Bitcoin.

Chu kỳ bốn năm không chỉ thuộc về Bitcoin

Bài viết này nhắc lại rằng mẫu số ba lần halving là quá nhỏ để rút ra bất kỳ phân tích ý nghĩa nào.

Mẫu số nhỏ như vậy cho thấy các yếu tố khác ngoài halving cũng có thể đóng vai trò trong việc hình thành chu kỳ bốn năm dường như có quy luật của Bitcoin.

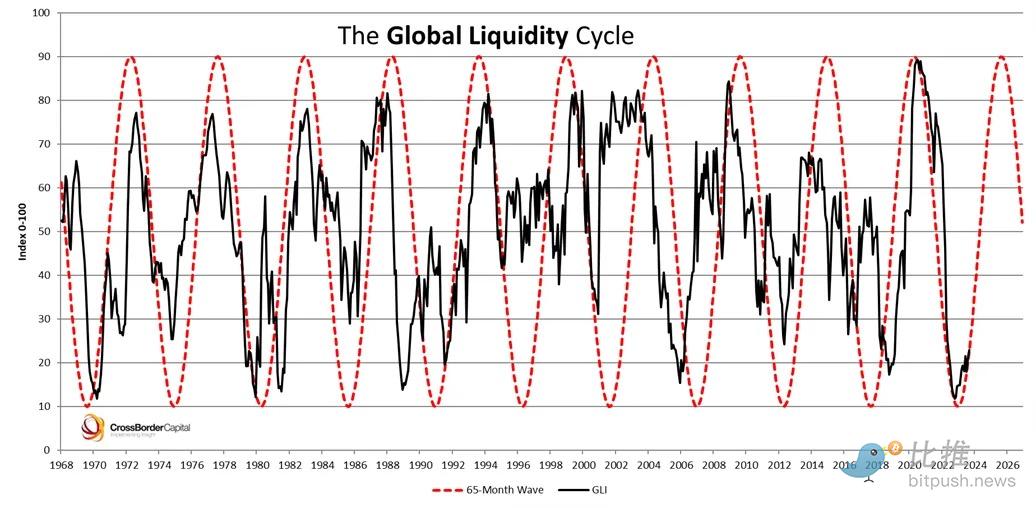

Chu kỳ thanh khoản toàn cầu theo dõi lượng tiền mặt lưu thông trong nền kinh tế toàn cầu, và mối tương quan của nó với sự tăng giá của Bitcoin có thể còn chặt chẽ hơn cả halving.

Thực tế, chu kỳ thanh khoản toàn cầu cũng vận hành theo chu kỳ bốn năm.

Giống như halving, việc chứng minh rằng làn sóng thanh khoản toàn cầu dẫn đến sự bùng nổ giá Bitcoin vẫn mang tính phi khoa học; rất có thể đây là hiệu ứng hỗn hợp: khi thanh khoản toàn cầu gia tăng, nguồn cung giảm, dòng tiền tràn sang các tài sản đầu cơ như tiền mã hóa, từ đó đẩy cao nhu cầu.

Loại trừ ngày quỹ ETF giao ngay ở Mỹ bị rút ròng, các quỹ Bitcoin được đảm bảo bằng tài sản vật lý trung bình mua gần 6.350 BTC (362 triệu USD) mỗi ngày giao dịch.

Thợ đào Bitcoin trung bình khai thác 147 khối mỗi ngày, mỗi khối nhận thưởng 6,25 BTC (356.600 USD), đây là cách mạng lưới phân bổ tiền mới.

Do đó, thợ đào rút ít hơn 920 BTC (52,5 triệu USD) mỗi ngày từ blockchain. Các quỹ Bitcoin do BlackRock, Fidelity và Ark/21Shares dẫn đầu đã mua gần gấp sáu lần lượng đó thay mặt cổ đông.

Nhiều khía cạnh của thị trường Bitcoin vượt xa lượng cung Bitcoin. Trung bình mỗi ngày năm nay có khoảng 35.000 BTC (2 tỷ USD) chảy vào các sàn giao dịch tiền mã hóa, cho thấy lượng Bitcoin tiềm năng bán ra cao hơn 37 lần so với lượng khai thác mỗi ngày.

Ngay cả khi giá Bitcoin mới đây đã tăng, nếu chỉ một phần nhỏ lượng Bitcoin gửi đến sàn giao dịch thực sự được bán ra, thì vẫn có đủ nguồn cung đáp ứng nhu cầu mà giá không lập tức tăng theo dạng parabol.

Dù vậy, với sự kiện halving sắp tới – dự kiến vào ngày 19 hoặc 20 tháng 4 – thật dễ hiểu vì sao nó thu hút sự chú ý của toàn thị trường. Các công ty bản địa mã hóa như Bitwise, Bitfinex và CoinShares đã cố gắng vén màn bí ẩn, cũng như các tổ chức tài chính như JPMorgan và Standard Chartered.

Về mặt thực tế, halving Bitcoin sẽ thay đổi hoàn toàn nền kinh tế khai thác Bitcoin, CoinShares dự đoán rằng nếu giá Bitcoin không duy trì trên mức 40.000 USD (cho đến nay vẫn ổn), một số nhà khai thác lớn sẽ gặp khó khăn.

Standard Chartered trong những năm gần đây nổi tiếng với các dự báo giá mã hóa táo bạo, đồng thời ngân hàng này vẫn giữ mục tiêu đạt 100.000 USD mỗi Bitcoin vào cuối năm nay, một phần do halving có thể làm lệch cán cân cung-cầu về phía tăng giá đến mức nào.

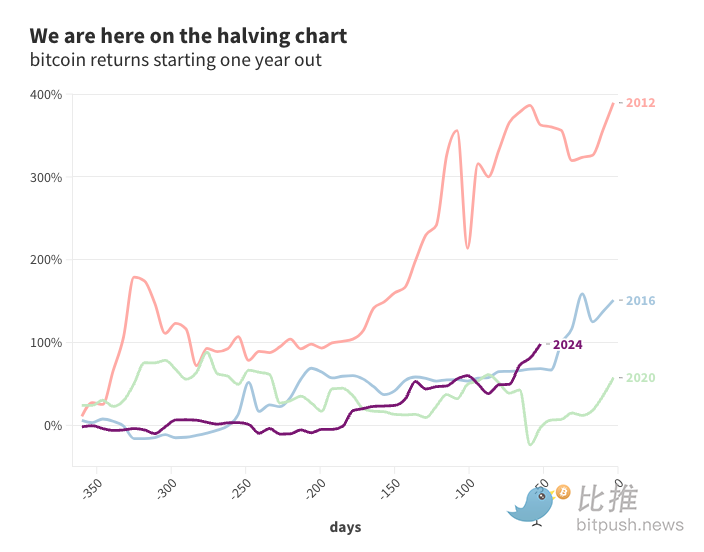

Việc vẽ biểu đồ giá Bitcoin sau các lần halving trước (chỉ có 3 lần halving vào 2012, 2016 và 2020) là điều dễ dàng. Dù sao đi nữa, các đợt tăng giá lớn nhất của Bitcoin đều đạt đỉnh từ một đến một năm rưỡi sau halving.

Ngoài việc khẳng định rằng "hiệu suất trong quá khứ không đảm bảo kết quả tương lai", mọi người đều đang phỏng đoán lý do tại sao lần này lại khác biệt.

Bất kể halving có (hoặc không có) ảnh hưởng gì đến giá, dữ liệu hồi cứu cho thấy mặc dù cứ bốn năm lại có một đợt bơm vốn lớn, nhưng hiệu ứng chu kỳ của thị trường Bitcoin đang suy yếu dần theo thời gian.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News