Tiết lộ thực lực thật sự của các dự án, xem cộng đồng tiền mã hóa đang bận rộn làm gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiết lộ thực lực thật sự của các dự án, xem cộng đồng tiền mã hóa đang bận rộn làm gì?

Ngày càng có nhiều nhà phát triển hỗ trợ cross-chain, chủ yếu tập trung vào ứng dụng trong lĩnh vực DeFi.

Tác giả: inpowerVương Tuấn

Chia sẻ một báo cáo nghiên cứu từ ELECTRIC Capital, cũng có thể coi là một trong những quỹ đầu tư hàng đầu trong giới tiền mã hóa rồi~

Nội dung gốc khá dài, tôi đã chọn lọc và tóm tắt một số kết luận chính để chia sẻ với mọi người:

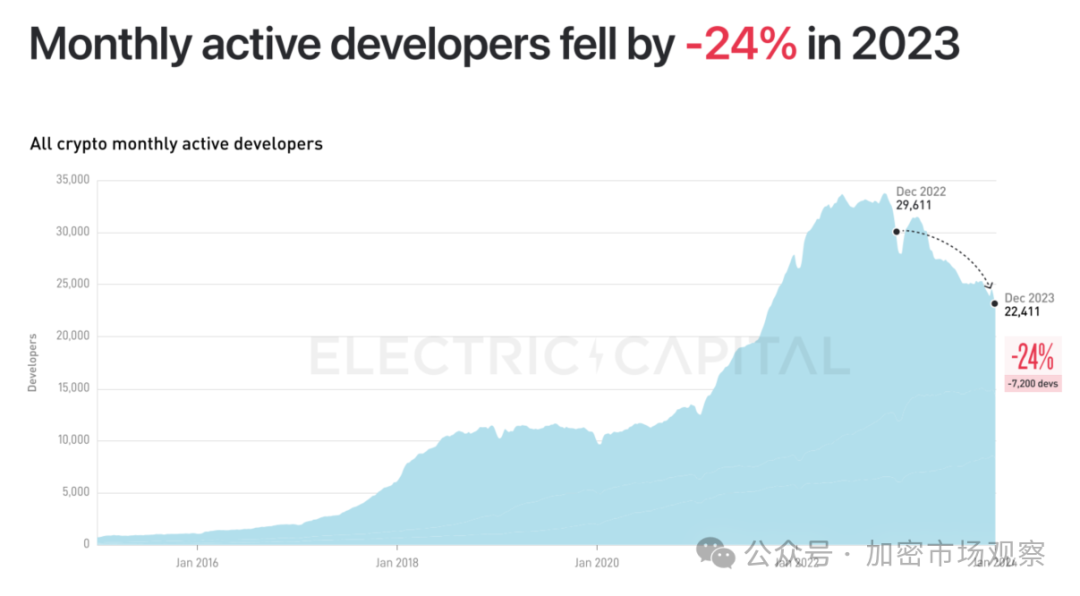

01 Sự tham gia của nhà phát triển chậm hơn dòng vốn khoảng một năm

Các anh (chị) lập trình viên thật sự rất thú vị, phản ứng của họ thường chậm hơn dòng vốn khoảng một năm:

Bước vào quý IV năm 2023, ở khía cạnh tài chính nhiều người cho rằng thị trường đã chạm đáy và bắt đầu phục hồi, khởi động thị trường tăng giá, nhưng số lượng nhà phát triển vẫn đang giảm.

Xét thấy phần lớn các nhà phát triển đều viết mã trên Ethereum (sẽ phân tích chi tiết sau), dưới đây chúng ta cùng xem xét giá của Ethereum:

Đỉnh giá Ethereum xuất hiện vào tháng 11 năm 2021, nhưng số lượng nhà phát triển đạt đỉnh lại rơi vào cuối năm 2022.

Có thể nói dòng vốn di chuyển nhanh hơn nhiều.

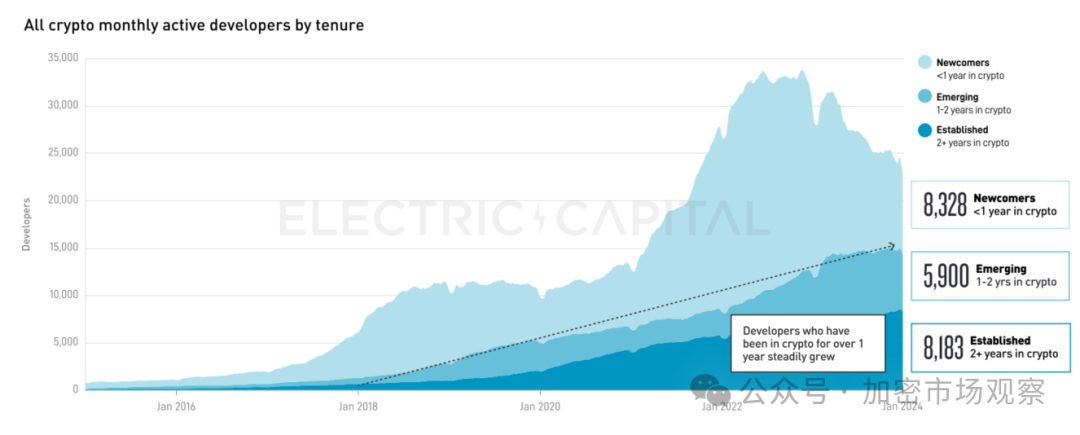

Các nhà phát triển kiên trì hơn, mức giảm so với đỉnh chỉ khoảng 24%.

Hơn nữa, phần lớn những người rời bỏ là các lập trình viên nghiệp dư; còn các nhà phát triển dày dạn kinh nghiệm trong lĩnh vực mã hóa vẫn tiếp tục tăng trưởng (viết script farm airdrop cũng vui mà?)

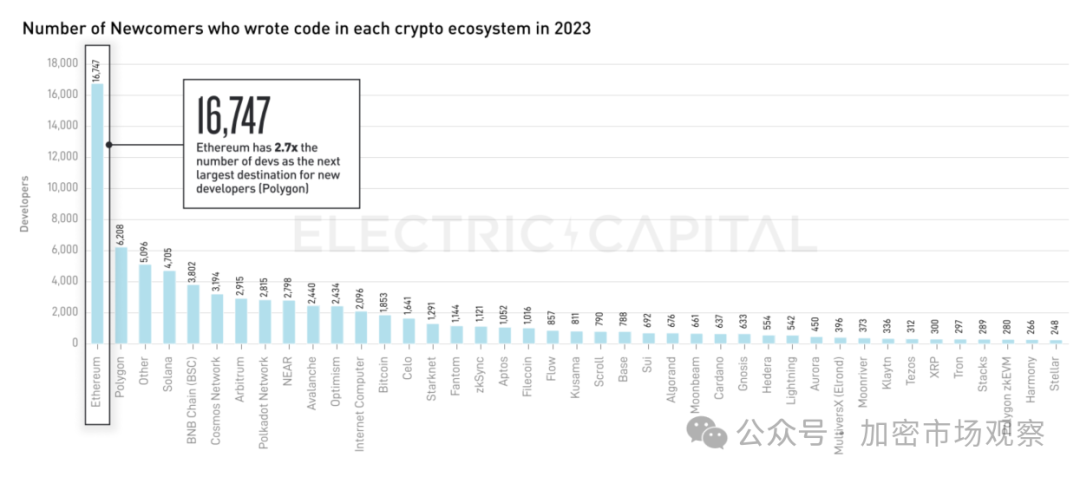

Không thể không thừa nhận Ethereum vẫn rất mạnh mẽ, hầu hết các nhà phát triển vẫn chọn chuỗi chính Ethereum làm điểm đến đầu tiên:

Polygon đứng thứ hai cũng thuộc hệ sinh thái Ethereum.

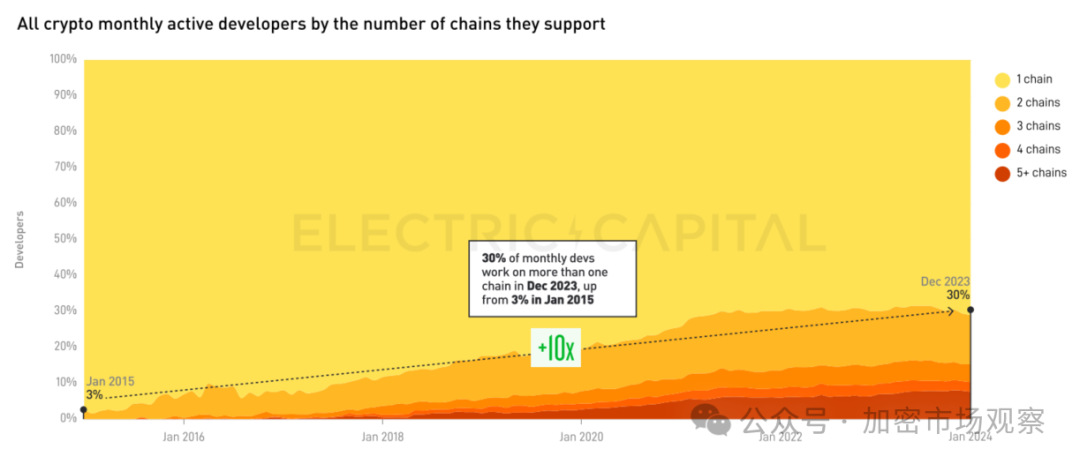

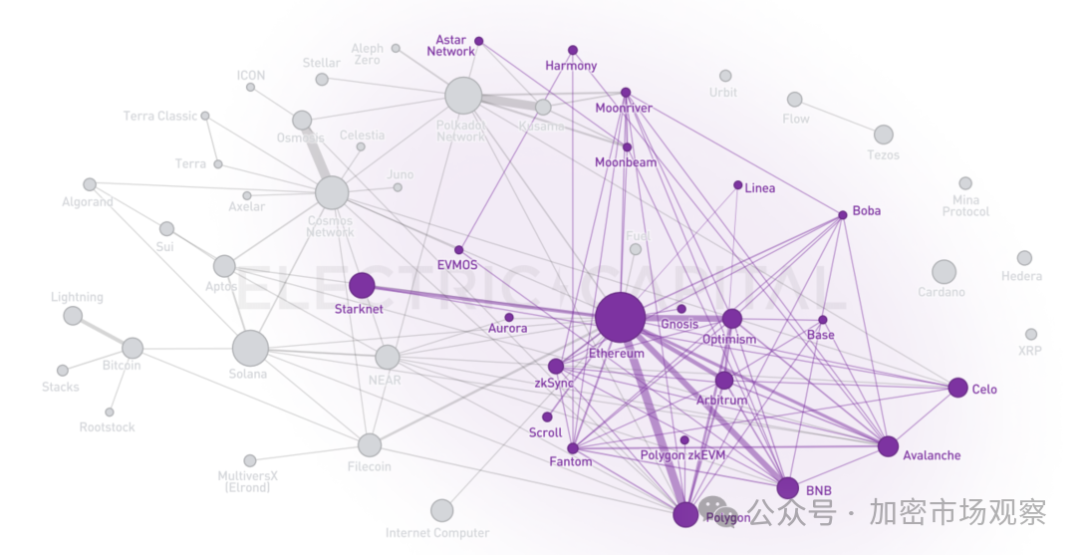

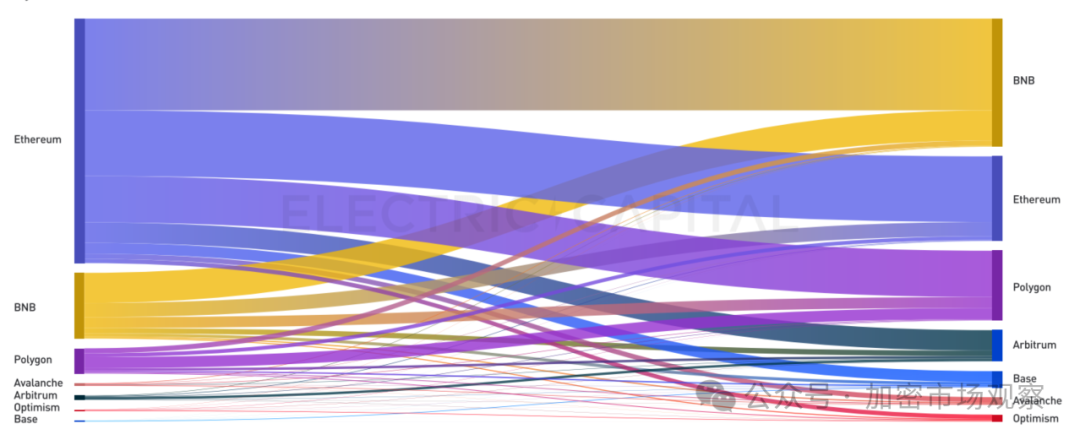

02 Ngày càng nhiều nhà phát triển có khả năng đa chuỗi

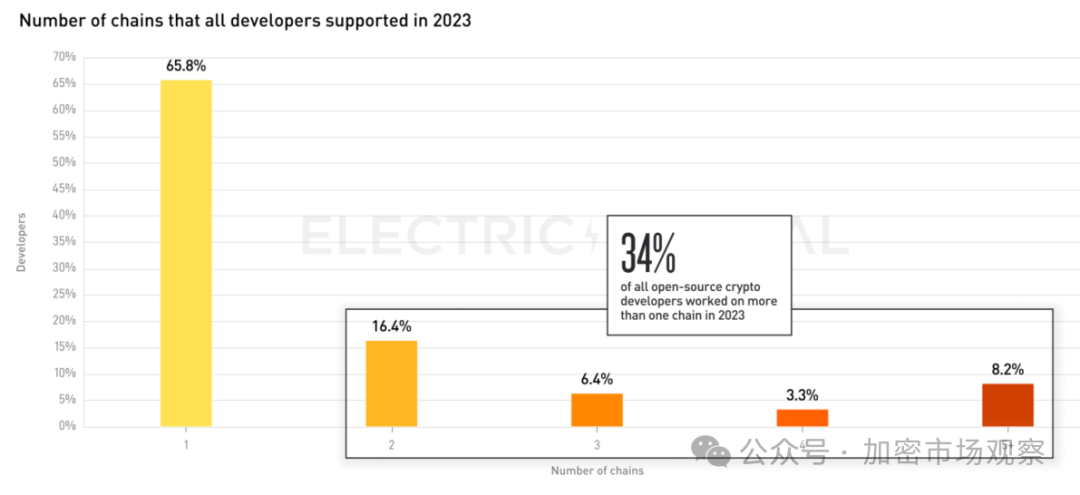

Phần lớn các nhà phát triển chỉ làm việc trên một chuỗi duy nhất:

Tuy nhiên tỷ lệ nhà phát triển đa chuỗi đang liên tục tăng, hiện tại đã có 30% nhà phát triển có thể làm việc trên nhiều chuỗi khác nhau.

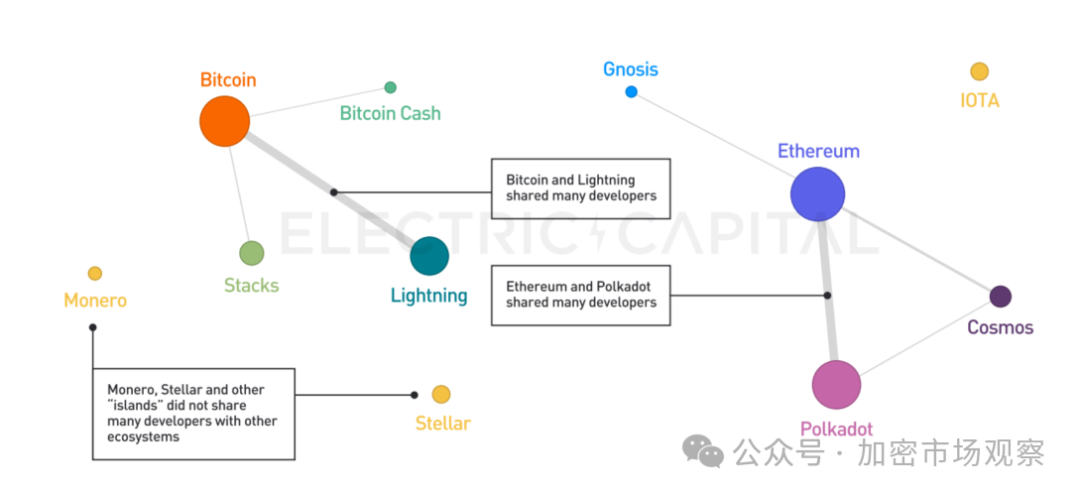

Năm 2018, hệ sinh thái mã hóa còn khá đơn giản:

Kích thước chấm tròn biểu thị số lượng nhà phát triển, độ dày đường nối thể hiện số lượng nhà phát triển đa chuỗi.

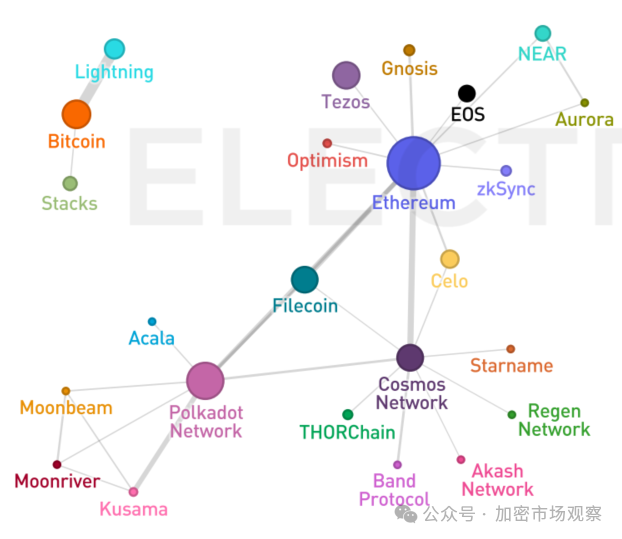

Đến năm 2020, Ethereum gần như áp đảo hoàn toàn:

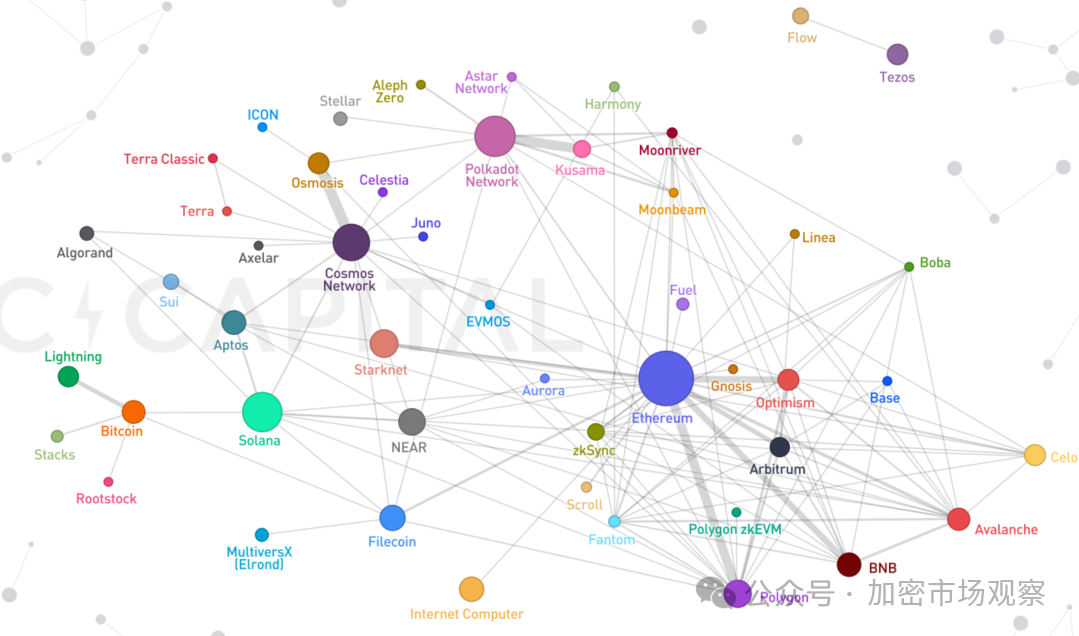

Đến năm 2023, cuộc đua giữa các blockchain công cộng dường như lại xuất hiện cục diện mới:

Nhìn vào hình ảnh này thì khó có thể nói Ethereum đang độc chiếm thị trường.

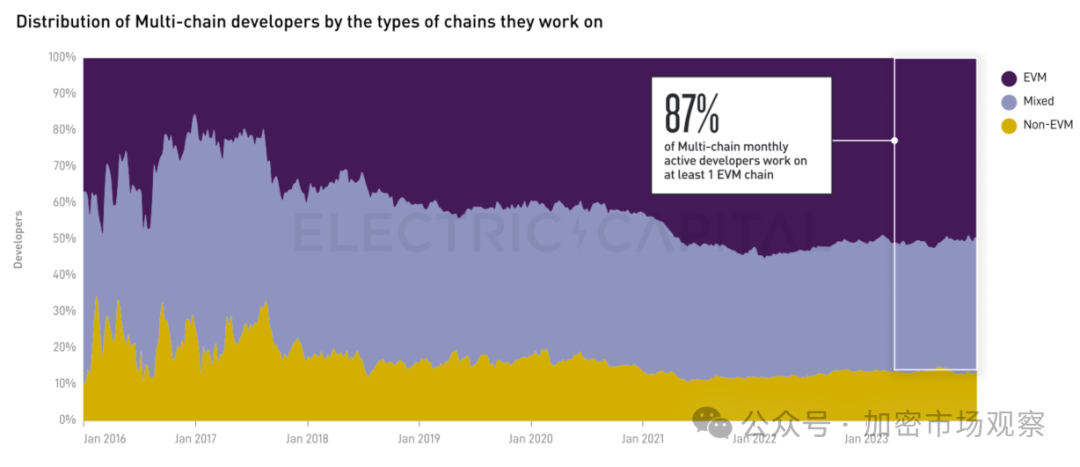

Tuy nhiên, trên các chuỗi hỗ trợ EVM, Ethereum vẫn có ảnh hưởng rất lớn:

Đa số nhà phát triển vẫn thích môi trường EVM:

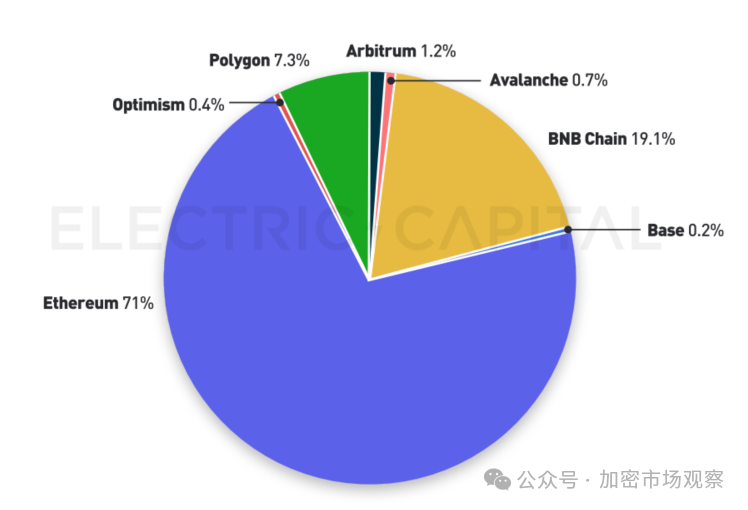

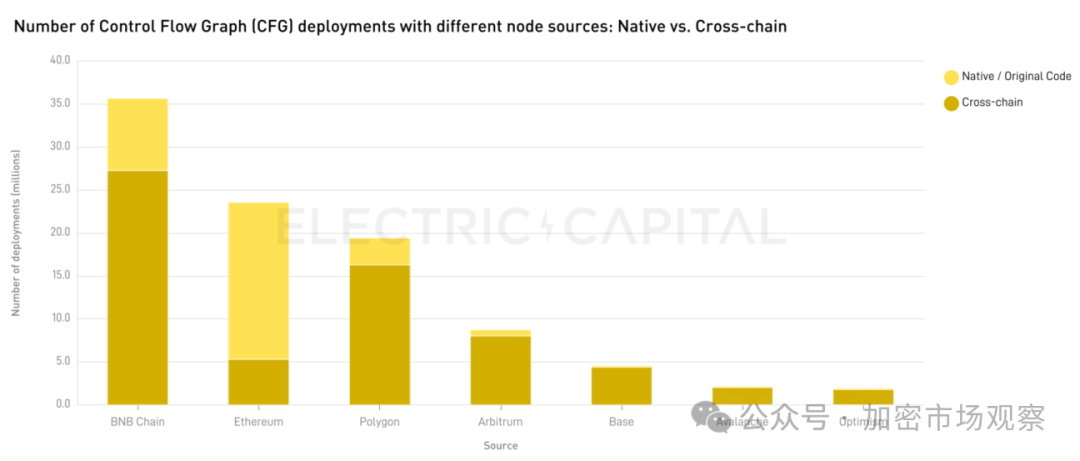

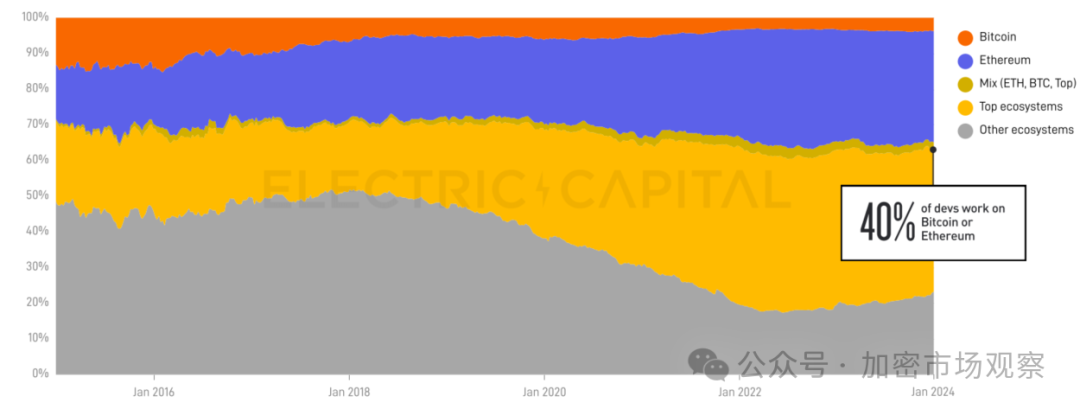

03 Trên phương diện ứng dụng, Ethereum vẫn giữ vị thế thống trị

Có tới 71% mã hợp đồng thông minh vẫn được triển khai trên mạng chính Ethereum:

Chuỗi Binance đã nổi lên mạnh mẽ, dù mã gốc không nhiều nhưng lại là lựa chọn hàng đầu để các hợp đồng triển khai đa chuỗi.

Về cơ bản có thể coi là sau khi ra mắt trên Ethereum, bước tiếp theo sẽ là lên chuỗi Binance:

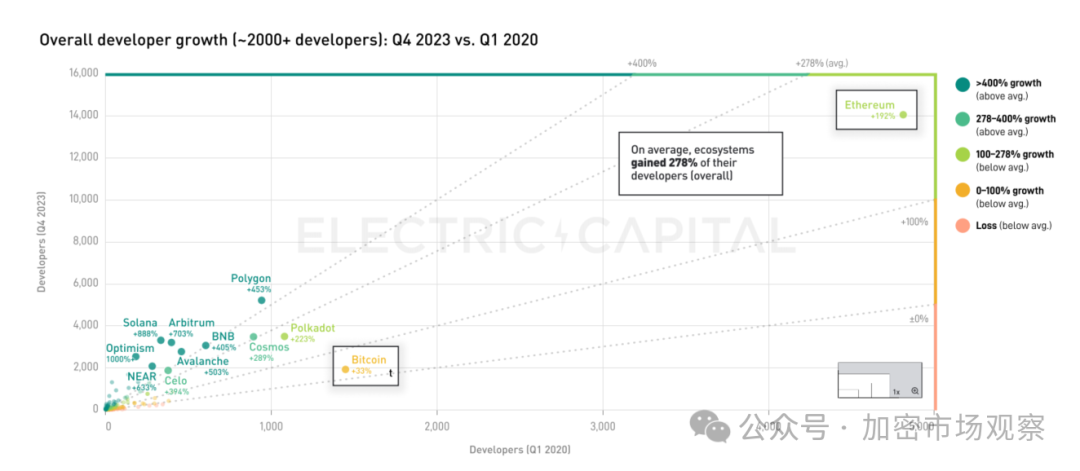

So sánh tương quan, mặc dù hệ sinh thái Bitcoin tạo được tiếng vang lớn trong năm 2023, nhưng số lượng nhà phát triển tăng không đáng kể (có lẽ cũng phải chậm trễ thêm một năm nữa)

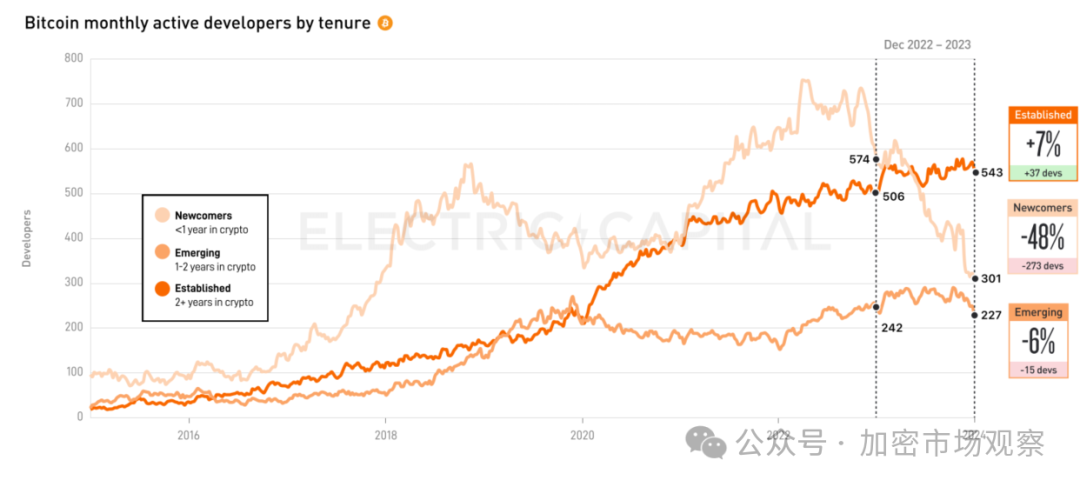

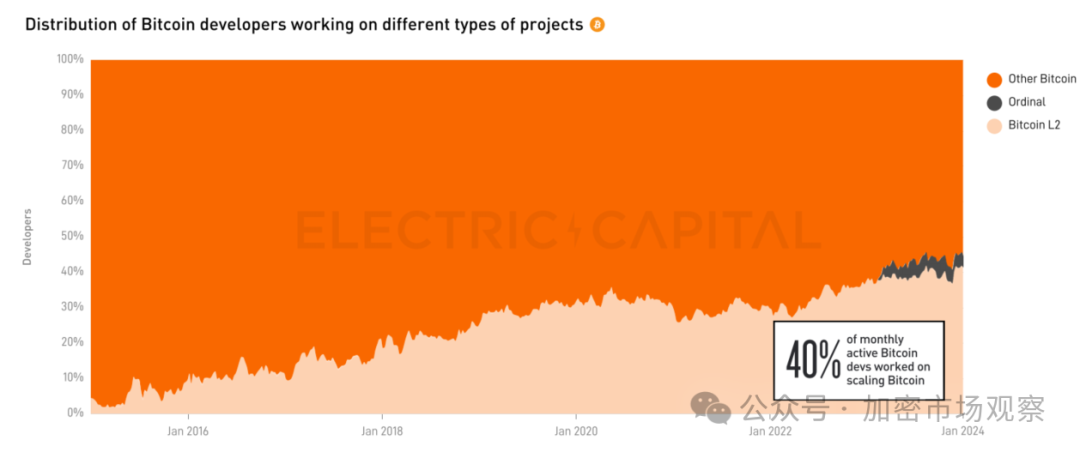

04 Hệ sinh thái Bitcoin vẫn còn non trẻ

Mặc dù nhiều nhà đầu tư cho rằng năm 2024 sẽ là thời kỳ bùng nổ của hệ sinh thái Bitcoin, nhưng dường như nhiều nhà phát triển vẫn chưa phản ứng kịp.

Toàn bộ quý IV năm 2023, số lượng nhà phát triển mới trên chuỗi Bitcoin thậm chí còn giảm.

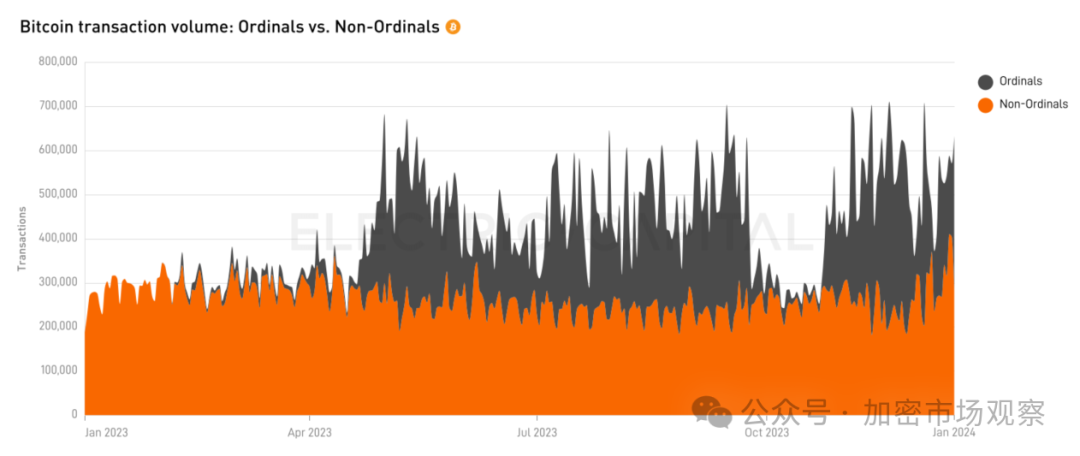

Khối lượng giao dịch mới trong hệ sinh thái Bitcoin chủ yếu dựa vào Ordi để duy trì:

Ngày càng nhiều nhà phát triển tham gia vào lớp L2 của Bitcoin, nhưng thực tế số lượng phát triển liên quan đến Ordi lại rất ít.

Không biết đến lúc nào khối lượng giao dịch trên L2 mới xứng đáng với sự đầu tư của đông đảo nhà phát triển.

05 Các lực lượng mới trong blockchain công cộng đang nổi lên

Xét về số lượng nhà phát triển, Ethereum vẫn đang áp đảo tuyệt đối.

Tuy nhiên tốc độ tăng trưởng số lượng nhà phát triển trên các blockchain khác đang rất mạnh mẽ.

Nếu loại bỏ những "đại gia" như Ethereum, tình hình của các chuỗi tầm trung như sau:

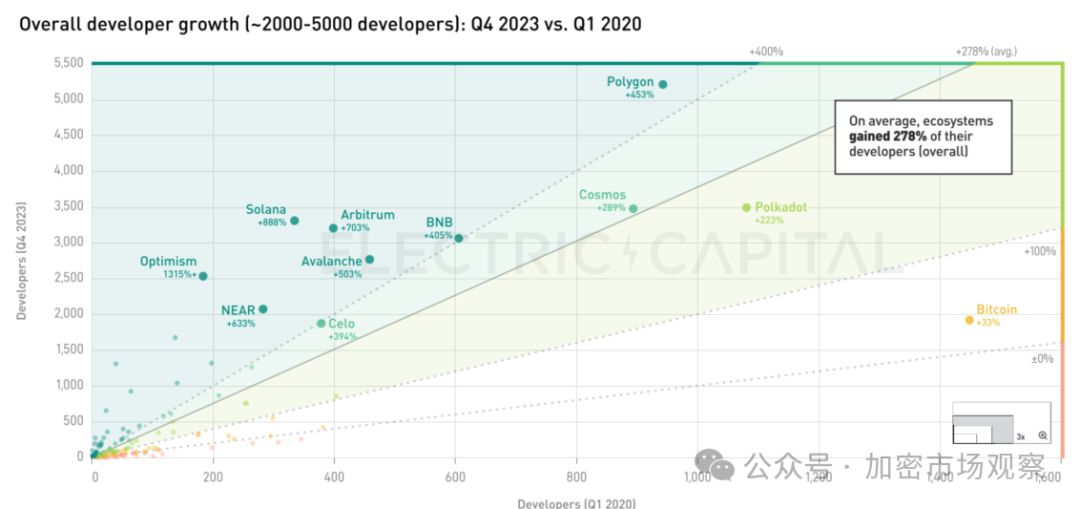

Về tổng thể vẫn chủ yếu là các L2 của Ethereum, nhưng Solana, Avalanche và chuỗi Binance có thể lọt vào nhóm hai, quy mô nhà phát triển còn lớn hơn cả chuỗi Bitcoin.

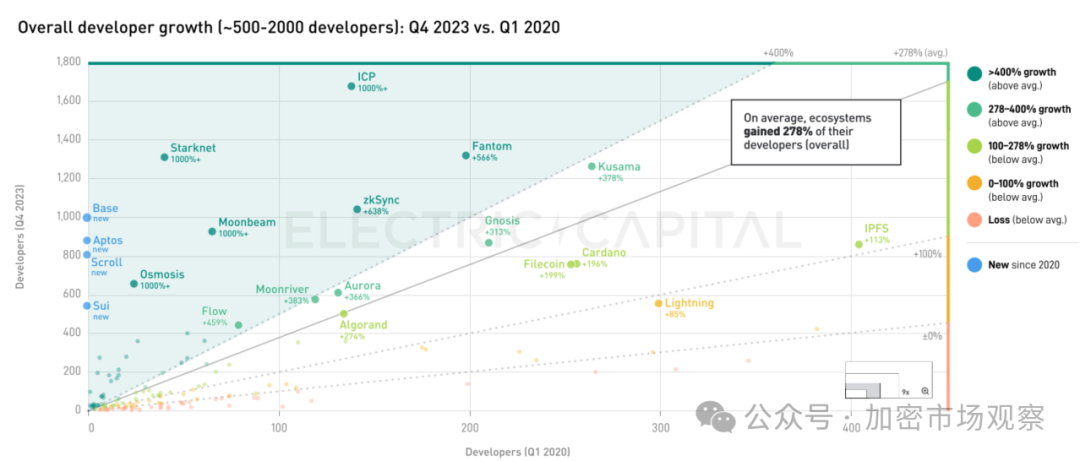

Nếu nhìn vào các dự án hạng ba có dưới 2.000 nhà phát triển:

IPFS thể hiện rõ sự trì trệ trong tăng trưởng, còn ICP tuy "chết mà không chết hẳn" nhưng năng lực phát triển vẫn ổn.

06 Ứng dụng vẫn chủ yếu tập trung vào DeFi

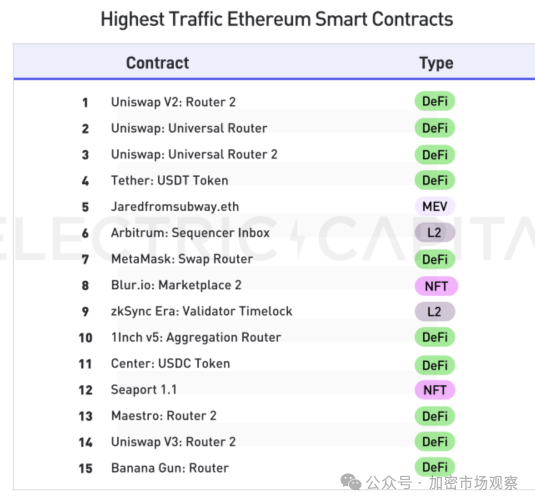

Xét theo lượng sử dụng hợp đồng thông minh, DeFi hoàn toàn chiếm ưu thế tuyệt đối:

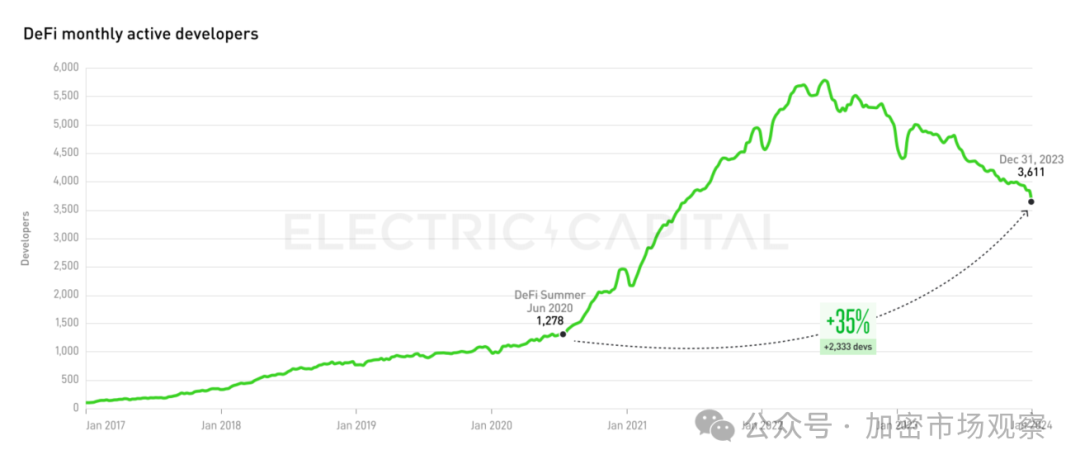

Kể từ "mùa DeFi", DeFi vẫn tích lũy được năng lực phát triển lớn, đang蓄势待发:

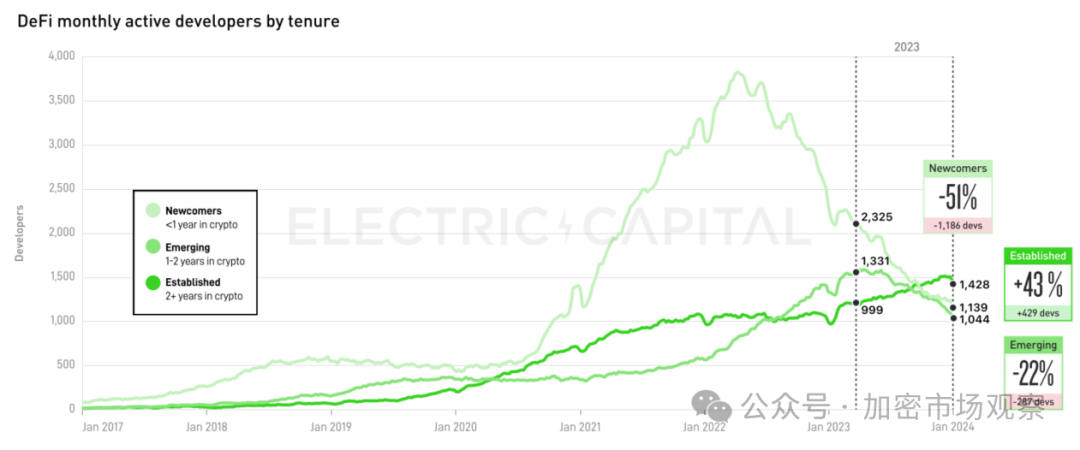

Giống như biểu hiện của các blockchain, người mới luôn đến nhanh và đi nhanh. Những lão làng kiên trì trụ lại mới là đáng tin cậy:

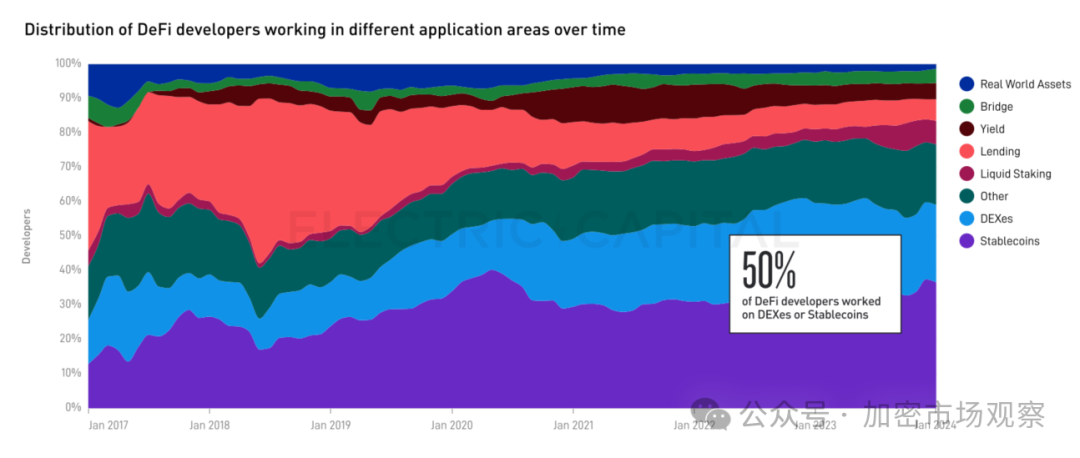

Một nửa số nhà phát triển DeFi làm việc về sàn giao dịch và stablecoin:

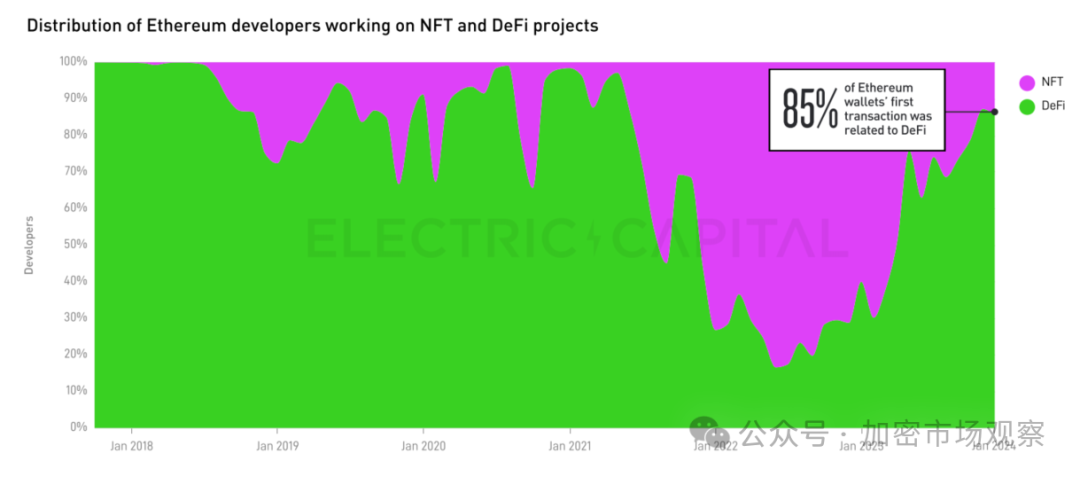

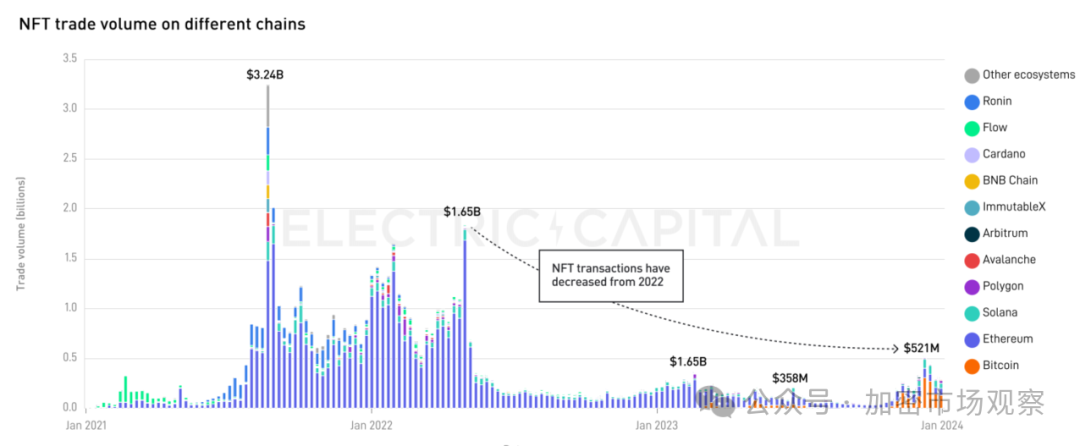

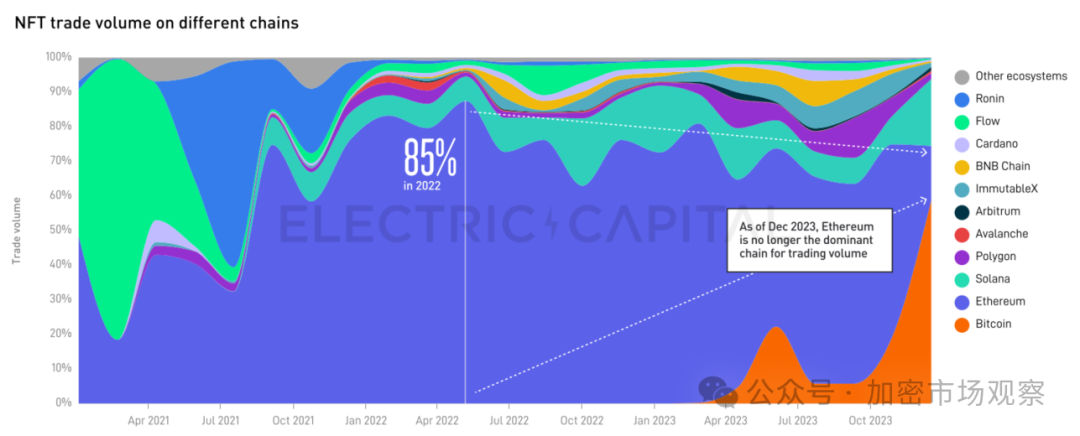

07 Thời kỳ hoàng kim của NFT đã qua, nay chỉ còn nhờ vào hệ sinh thái Bitcoin

NFT từng chiếm tới 80% lưu lượng giao dịch đầu tiên trên hợp đồng thông minh Ethereum, nhưng nay chỉ còn 15%.

Từ mức cao rớt xuống rất nhanh, sự phục hồi vào cuối năm 2023 chủ yếu nhờ vào các hình ảnh nhỏ NFT trên hệ sinh thái Bitcoin.

Xét theo tỷ lệ, NFT hệ sinh thái Bitcoin đã chiếm gần một nửa thị phần:

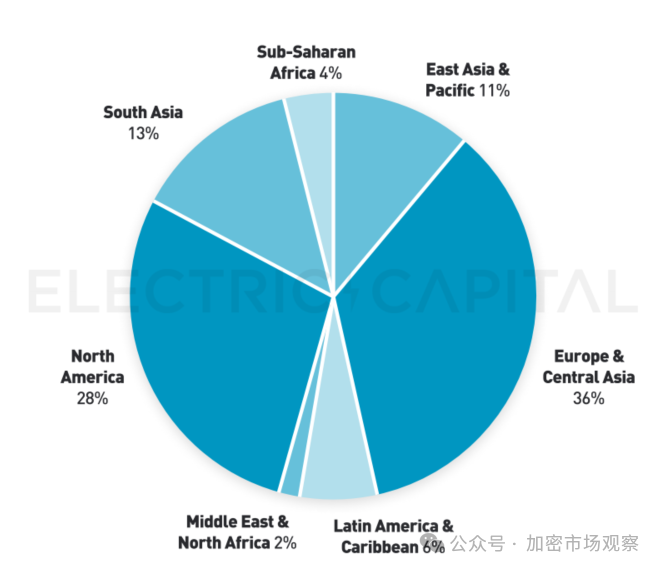

08 Phần lớn nhà phát triển ở châu Âu và Bắc Mỹ, Ấn Độ đang nổi lên mạnh mẽ

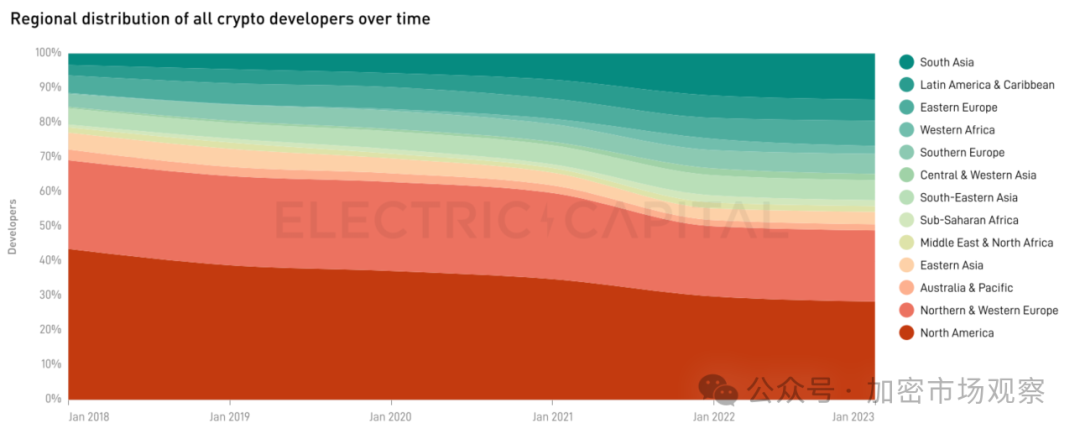

Đừng nghĩ rằng Trung Quốc có năng lực phát triển mạnh:

Bắc Mỹ và châu Âu chiếm hơn 60% lực lượng phát triển, điều bất ngờ là châu Âu lại dẫn đầu.

Sức ảnh hưởng của Mỹ trong phát triển đang suy giảm, trước đây Bắc Mỹ từng chiếm gần một nửa số nhà phát triển, nay đã giảm xuống còn 30%.

Ấn Độ bằng nỗ lực riêng đã đạt quy mô 13% nhà phát triển, vượt xa tổng số của Trung Quốc, Nhật Bản, Hàn Quốc cộng với Đông Nam Á.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News