Cách nộp thuế khi cá nhân cư dân Mỹ đầu tư vào ETF Bitcoin?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cách nộp thuế khi cá nhân cư dân Mỹ đầu tư vào ETF Bitcoin?

Trong khi ngành tiền mã hóa đang hân hoan trước sự chấp thuận của Quỹ Giao dịch Bitcoin tại chỗ (ETF) đã được mong đợi từ lâu, các nhà đầu tư cần phải hiểu rõ cách Cục Thuế Nội bộ Hoa Kỳ (IRS) sẽ đánh thuế các sản phẩm này.

Tác giả: Shehan Chandrasekera

Dịch: TaxDAO

Trong khi ngành công nghiệp tiền mã hóa hân hoan trước sự kiện quỹ giao dịch bitcoin (ETF) được chấp thuận sau bao ngày mong đợi, các nhà đầu tư cần hiểu rõ cách Cơ quan Thuế vụ Hoa Kỳ (IRS) đánh thuế lên những sản phẩm này.

Quỹ ETF Bitcoin là gì?

ETF là một công cụ tài chính cho phép nhà đầu tư tiếp cận nhiều loại tài sản và lĩnh vực khác nhau thông qua một cổ phần duy nhất. Quỹ ETF Bitcoin cho phép nhà đầu tư nắm giữ vị thế đối với giá trị của Bitcoin mà không cần sở hữu trực tiếp đồng tiền mã hóa này.

Việc ra mắt một quỹ ETF liên quan đến nhiều bên tham gia. Trong trường hợp quỹ ETF Bitcoin, các thành viên tham gia được ủy quyền (AP), thường là các nhà tạo lập thị trường hoặc ngân hàng lớn, sẽ cung cấp tiền mặt cho một quỹ tín thác (grantor trust) do các nhà bảo trợ như Ark Invest hoặc Blackrock thành lập. Sau đó, quỹ tín thác sử dụng số tiền mặt này để mua Bitcoin và phát hành các cổ phần quỹ đại diện cho lượng Bitcoin cơ sở cho AP. Những cổ phần ETF này sau đó được bán ra công chúng thông qua các sàn giao dịch như Sở Giao dịch Chứng khoán New York hoặc Nasdaq. Các nhà bảo trợ quỹ thường thu một khoản phí hàng năm (tỷ lệ phí) nhằm trang trải chi phí vận hành và quản lý. Tính đến ngày 31 tháng 12 năm 2022, tỷ lệ phí trung bình của ngành là 0,47%. Cuối cùng nhưng không kém phần quan trọng, cơ quan quản lý – Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) – phải phê duyệt đơn đăng ký từ nhà bảo trợ trước khi quỹ ETF được phép giao dịch.

Các quỹ ETF Bitcoin dựa trên hợp đồng tương lai (hoặc bất kỳ tài sản mã hóa nào khác) theo dõi giá Bitcoin thông qua các hợp đồng phái sinh. Từ tháng 10 năm 2021, đã có nhiều quỹ ETF dựa trên hợp đồng tương lai được chấp thuận giao dịch, ví dụ như ProShares Bitcoin Strategy ETF (BITO), ProShares Short Bitcoin ETF (BITI), VanEck Bitcoin Strategy ETF (XBTF)... Với vai trò dẫn đầu thị trường, BITO đang quản lý khối tài sản trị giá 2 tỷ USD.

Thuế đối với quỹ ETF Bitcoin được tính như thế nào?

Việc tính thuế đối với ETF bắt đầu từ đánh giá lợi nhuận vốn, nhưng không chỉ dừng lại ở đó.

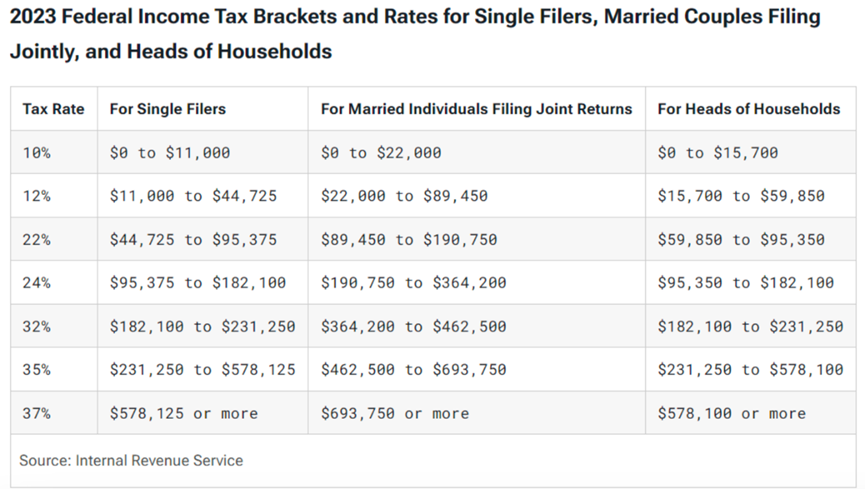

Nếu bạn bán cổ phần ETF Bitcoin trong thời gian nắm giữ ngắn hơn một năm, khoản lợi nhuận vốn ngắn hạn phát sinh sẽ bị đánh thuế theo mức thuế thu nhập thông thường. Mức thuế này có thể dao động từ 10% đến 37%, tùy thuộc vào tổng thu nhập chịu thuế và tình trạng khai báo của bạn.

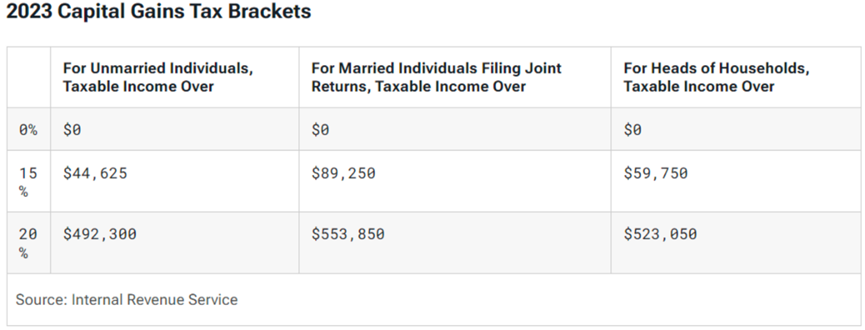

Nếu bạn bán cổ phần ETF sau khi nắm giữ hơn 12 tháng, khoản lợi nhuận vốn dài hạn phát sinh sẽ chịu thuế lợi tức vốn. Mức thuế có thể là 0%, 15% hoặc 20%, tùy theo tổng thu nhập chịu thuế và tình trạng khai báo của bạn.

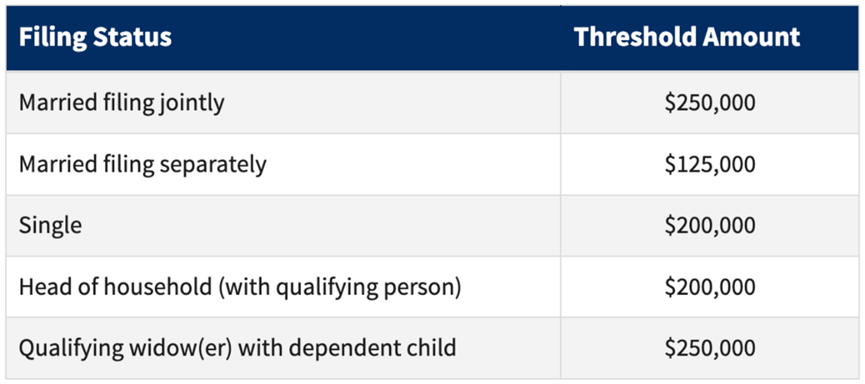

Hơn nữa, nếu thu nhập của bạn vượt quá các ngưỡng dưới đây, ngoài thuế lợi tức vốn nêu trên, bạn còn có thể phải chịu thêm khoản thuế 3,8%.

Tuy nhiên, đây chưa phải là cách duy nhất để xác định thuế lợi tức vốn. Trong suốt cả năm, các quỹ ETF Bitcoin đều tiêu tốn một phần nhỏ lượng Bitcoin để thanh toán phí quản lý. Những giao dịch này dẫn đến lãi/lỗ vốn vì chênh lệch giữa giá gốc (cost basis) của lượng Bitcoin đã dùng và giá thị trường tại thời điểm chi tiêu. Ví dụ, nếu một quỹ bán Bitcoin với lợi nhuận 40.000 USD để trả phí quản lý, thì khoản lợi nhuận này sẽ được phân bổ và đánh thuế theo tỷ lệ sở hữu của từng nhà đầu tư trong quỹ.

Trước khi Đạo luật Cắt giảm Thuế và Việc làm năm 2018 được thông qua, nhà đầu tư có thể khấu trừ tỷ lệ phí quỹ tương ứng của mình như một khoản khấu trừ mục đích hỗn hợp trên Biểu A. Tiếc thay, do những hạn chế được đưa ra bởi đạo luật này, các khoản phí hiện tại không thể khấu trừ và sẽ chỉ được phép khấu trừ trở lại sau ngày 31 tháng 12 năm 2025.

So với các quỹ ETF giao ngay, các quỹ ETF Bitcoin dựa trên hợp đồng tương lai (ví dụ như BITO) có thể có tác động thuế khác biệt nhẹ đối với người nắm giữ. Chi tiết cụ thể phụ thuộc vào cấu trúc của các quỹ này, đặc biệt là liệu chúng có phơi nhiễm với các hợp đồng tương lai được điều tiết hay không điều tiết (quy định tại IRC §1256). Nếu quỹ nắm giữ các hợp đồng tương lai được điều tiết (thường được giao dịch trên nền tảng chủ đạo về hợp đồng tương lai Bitcoin – Sàn giao dịch Chicago Mercantile Exchange), thì theo IRC §1256, dù thời gian nắm giữ dài hay ngắn, 60% lợi nhuận sẽ được xem là lợi tức vốn dài hạn và 40% còn lại là lợi tức vốn ngắn hạn.

Nếu quỹ phơi nhiễm với các hợp đồng không được điều tiết, thì lợi nhuận sẽ tuân theo quy tắc lợi tức vốn thông thường tương tự như cổ phiếu. Lưu ý rằng việc đánh thuế đối với các hợp đồng tương lai có thể rất phức tạp, tùy thuộc vào thực tế và hoàn cảnh cụ thể của từng hợp đồng, cũng như các lựa chọn thuế nhất định do quỹ và cá nhân bạn đưa ra. Những yếu tố này có thể ảnh hưởng đáng kể đến thời điểm và số tiền thuế mà người nộp thuế phải trả.

Thêm nữa, nếu bạn giao dịch các quỹ ETF phái sinh mã hóa, phí quỹ thường được thanh toán bằng tiền mặt, do đó sẽ không phát sinh lãi vốn hay điều chỉnh giá gốc như ở các quỹ ETF giao ngay.

Các điểm quan trọng về quyết định thuế liên quan đến ETF Bitcoin

Người nắm giữ ETF có thể nhận được hai loại báo cáo tuân thủ thuế vào cuối năm để thực hiện nghĩa vụ nộp thuế: biểu mẫu 1099-B và bản tuyên bố thông tin thuế của quỹ tín thác.

Các nhà môi giới có thể phát hành biểu mẫu 1099-B để báo cáo lợi nhuận và lỗ phát sinh từ việc chuyển nhượng đơn vị ETF. Biểu mẫu này sẽ ghi rõ giá gốc của đơn vị ETF, giá bán, cũng như lợi nhuận hoặc lỗ phát sinh. (Theo các quy định đề xuất dành cho nhà môi giới, từ năm thuế 2025 trở đi, thông tin này có thể được báo cáo trên một biểu mẫu mới chuyên dùng cho giao dịch tài sản kỹ thuật số – biểu mẫu 1099-DA).

Đồng thời, bản tuyên bố thông tin thuế của quỹ tín thác sẽ hiển thị số lượng Bitcoin đã được sử dụng để thanh toán phí quản lý trong cả năm. Việc dùng Bitcoin để trả phí quỹ có thể dẫn đến lãi vốn (hoặc lỗ vốn). Tài liệu này sẽ hướng dẫn cách tính toán phần lãi hoặc lỗ vốn được phân bổ theo tỷ lệ sở hữu của bạn trong các giao dịch này. Bạn phải tự tay tính toán các thông tin này dựa trên bản tuyên bố thông tin thuế của quỹ tín thác, vì những dữ liệu này sẽ không được phản ánh trên biểu mẫu 1099-B. Các bản tuyên bố này là đặc thù riêng của các ETF được thiết lập dưới hình thức quỹ tín thác. Phần lớn các nhà đầu tư có thể chưa quen thuộc với loại tài liệu này.

Cuối cùng, trong năm bạn bán ETF, bạn cần điều chỉnh giá gốc được báo cáo trên biểu mẫu 1099-B bằng cách tích hợp thông tin từ bản tuyên bố thông tin thuế của quỹ tín thác để xác định đúng kết quả lãi/lỗ. Điều này có thể khiến việc tuân thủ thuế trở nên rườm rà đối với người nộp thuế thông thường. Đây chính là lý do tại sao việc tiếp tục theo dõi diễn biến về lần phê duyệt tiếp theo của quỹ ETF BTC giao ngay là vô cùng quan trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News