Người sáng lập chia sẻ: Tất cả những gì bạn muốn biết về Mint Cash

Tuyển chọn TechFlowTuyển chọn TechFlow

Người sáng lập chia sẻ: Tất cả những gì bạn muốn biết về Mint Cash

Bài viết trình bày chi tiết về những thiếu sót trong cơ chế nền tảng của Terra, cơ chế vận hành và kiến trúc độc đáo của Mint Cash, cũng như kế hoạch airdrop các token liên quan.

Tác giả: Shin Hyojin, người sáng lập Mint Cash

Biên dịch: Frank, Foresight News

Thực tế, những gì xảy ra với Terra và hệ sinh thái stablecoin của nó thực sự là một trong những câu chuyện thú vị nhất, kịch tính nhất nhưng cũng đau đớn nhất trong lịch sử tiền mã hóa —— xét về lượng giá trị bị mất mát, chỉ sau sự sụp đổ của FTX.

Mặc dù các nhà phê bình có thể nói rằng những nhà đầu tư tham gia vào vụ sụp đổ Terra/LUNA đã dấn thân vào một trò lừa đảo Ponzi tinh vi được lên kế hoạch kỹ lưỡng suốt ba năm qua, nhưng nếu nhìn lại cách Terra bắt đầu, những gì từng hứa hẹn, và ai là người chịu ảnh hưởng, sẽ không khó để thấy rằng thực tế không hoàn toàn như vậy.

Đây là câu chuyện về một dự án stablecoin đã cam kết một tầm nhìn thực sự ý nghĩa và có năng lực triển khai để biến nó thành hiện thực.

Trường hợp của stablecoin "phi tập trung"

Chúng ta đã nghe vô số câu chuyện về việc mọi người đổi tiền tiết kiệm của mình sang UST rồi gửi vào Anchor Protocol thay vì gửi vào tài khoản ngân hàng. Họ làm vậy không phải vì họ là những fan cuồng tiền mã hóa và mù quáng đầu cơ đòn bẩy, mà vì UST cho phép họ tiếp cận hạ tầng ngân hàng mà nhiều người trong chúng ta coi là điều hiển nhiên.

Ví dụ, một số gia đình ở Ukraine đã chuyển toàn bộ tiền tiết kiệm vào gửi tại Anchor, vì ngân hàng của họ đóng cửa trong thời chiến; người dân Venezuela, Argentina và các quốc gia Mỹ Latinh khác nắm giữ UST và gửi vào Anchor vì chính phủ của họ không cho phép họ tự do sở hữu và đổi USD để phòng ngừa siêu lạm phát; các cộng đồng nhỏ ở khu vực cận Sahara châu Phi nắm giữ UST thay vì USD để tránh bị ảnh hưởng bởi kiểm soát ngoại hối khi lạm phát tăng cao. Nhưng tất cả họ đều bị tổn thương nghiêm trọng sau khi UST sụp đổ.

Đây là những câu chuyện thật mà những người dùng này chia sẻ qua email gửi đến một cựu nhân viên của Anchor ngay sau khi UST sụp đổ. Trong các tình huống khủng hoảng tương tự, nhiều người khác cũng bị ảnh hưởng nặng nề bởi FTX, vì họ tin rằng số USDT họ nắm giữ trong tài khoản giao dịch tại FTX là an toàn —— cho tới khi 6 tháng sau, FTX cũng sụp đổ.

Liệu họ có từ bỏ và rút hết tiền khỏi tiền mã hóa? Không, phần lớn trong số họ thực tế đã chuyển sang nắm giữ USDT trên ví nóng Binance hoặc Binance Earn, cố gắng tuyệt vọng để phòng chống lạm phát trong bối cảnh thiếu hạ tầng tài chính ổn định.

Hầu hết thanh khoản trong tiền mã hóa thực sự đến từ nhu cầu đầu cơ, điều này không ai trong ngành có thể phủ nhận và sẽ không sớm thay đổi. Ngay cả chúng tôi cũng mong muốn có được loại nhu cầu đầu cơ đó, tuy nhiên mỉa mai thay, UST trên Anchor hay USDT trên ví sàn lại trở thành hệ quả phụ bất ngờ của nhu cầu đầu cơ.

Tại sao họ chọn USDT hoặc UST thay vì các sản phẩm hoàn toàn được quản lý? Ai cũng biết rằng cả hai loại stablecoin này đều không được đảm bảo đầy đủ bằng tiền pháp định theo tỷ lệ 1:1. Với UST, lý do khá đơn giản —— suất sinh lời 20% mang lại cơ hội tốt để dễ dàng phòng ngừa mức lạm phát phi mã. Còn với USDT, lý do thực tế là vì chúng thường có thanh khoản OTC cao hơn, do thanh khoản Bitcoin gắn chặt với USDT.

Việc "không được quản lý" khiến chúng trở thành lựa chọn phổ biến của bọn buôn ma túy và tội phạm, nhưng đồng thời cũng giúp người dân ở các khu vực thiếu hạ tầng tài chính hoặc chịu kiểm soát vốn và ngoại hối nghiêm ngặt có thể tránh được việc mất giá tiền tệ nội địa một cách an toàn.

Chúng tôi cũng tin vào quyền riêng tư tài chính và quyền tự do di chuyển vốn, và các stablecoin không hoàn toàn được đảm bảo bằng tài sản "hợp pháp" có khả năng hiện thực hóa những đặc tính này cao hơn, như những gì USDT và UST đã chứng minh. Việc nắm giữ trực tiếp Bitcoin là một lựa chọn phổ biến khác, nhưng trong bối cảnh đô la hóa đã tiến triển mạnh mẽ, điều này có thể không phải lựa chọn khả thi với nhiều người.

UST và Anchor từng có cơ hội trở thành lựa chọn tốt hơn USDT, vì gửi tiền vào Anchor không yêu cầu quy trình KYC phức tạp như trên các sàn giao dịch, đặc biệt đối với những người vốn đã phải dựa vào giao dịch OTC. Đối với người bình thường, nó đủ đơn giản để thay thế các sản phẩm tiết kiệm stablecoin dựa trên sàn.

Tuy nhiên, trong một cú sụp đổ chí mạng của UST và Anchor, thế giới đã mất đi một ứng cử viên tiềm năng tốt hơn USDT. Và đây là khởi đầu của câu chuyện chúng ta.

Cơ chế ổn định của Terra: Câu chuyện cho đến nay

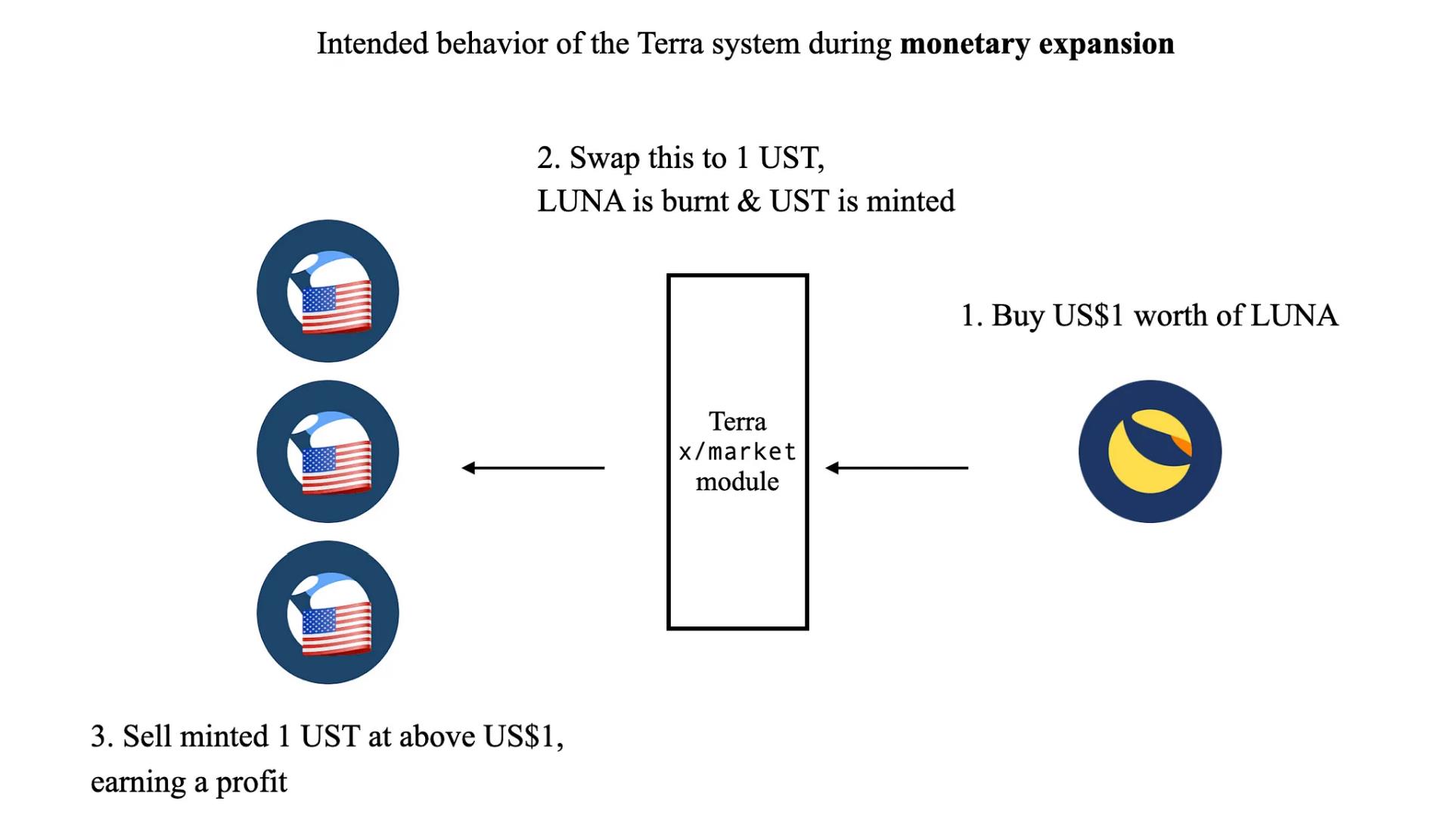

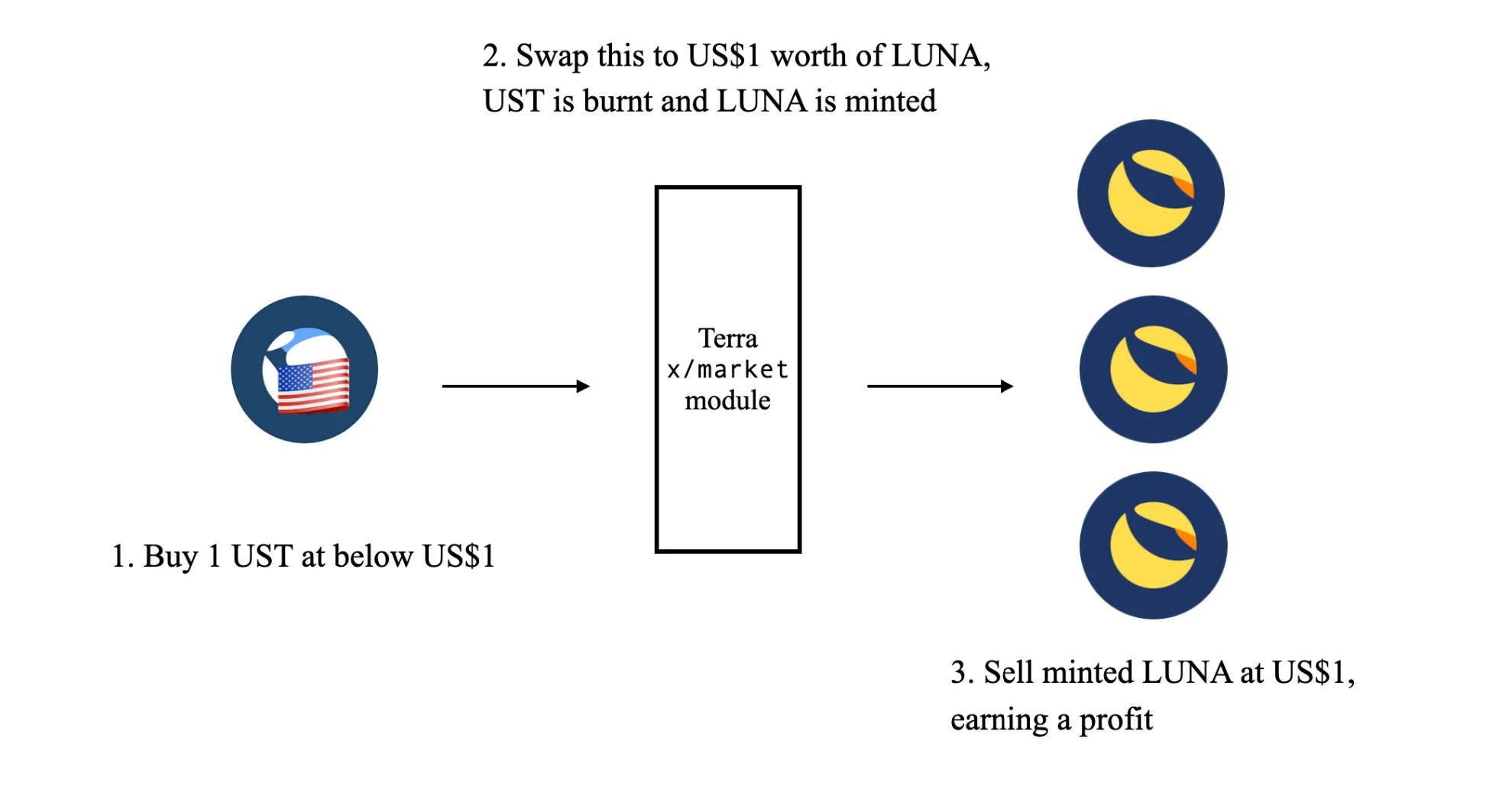

Trước khi đi sâu, hãy cùng điểm lại ngắn gọn cách Terra hoạt động. UST là một stablecoin "thuật toán", được thiết kế để neo giá 1 USD thông qua cơ chế dựa trên chênh lệch giá (arbitrage), cho phép chuyển đổi tổng hợp giữa UST và LUNA.

Ý tưởng cốt lõi đằng sau Terra là cho phép 1 UST luôn có thể đổi lấy LUNA trị giá 1 USD, và ngược lại. Giá trị LUNA được cung cấp bởi oracle giá do các validator của Terra bảo vệ.

-

Khi giá 1 UST cao hơn 1 USD, các nhà arbitrage bên ngoài sẽ có động lực mua LUNA trị giá 1 USD trên thị trường, đổi nó lấy 1 UST, rồi bán UST với giá cao hơn 1 USD để thu lợi;

-

Khi giá 1 UST thấp hơn 1 USD, các nhà arbitrage bên ngoài sẽ có động lực mua 1 UST với giá thấp hơn 1 USD, đổi nó lấy LUNA trị giá 1 USD, rồi bán LUNA ra thị trường với giá 1 USD để kiếm lời;

Ít nhất thì đó là cách thức lý thuyết. Phần còn lại là lịch sử.

Vậy rốt cuộc đã xảy ra vấn đề gì?

Trước tiên, có vài sự thật ít người biết về cách thức hoạt động thực tế của quá trình đúc tiền Terra (được gọi chính thức là Mô-đun Thị trường Terra) —— vì giải thích ở trên quá đơn giản, bỏ qua một vài điểm quan trọng.

Mô-đun Thị trường Terra thực hiện cơ chế đúc và đốt để chuyển đổi tổng hợp nêu trên (lần đầu tiên được triển khai trong Columbus-2), dựa trên hai tham số được đặt trong quản trị (BasePool và PoolRecoveryPeriod):

BasePool là một tham số được định nghĩa theo đơn vị TerraSDR, xác định tổng thanh khoản ảo có sẵn để chuyển đổi ở cả hai đầu trong khoảng thời gian gồm PoolRecoveryPeriod khối;

PoolRecoveryPeriod là một tham số được định nghĩa theo số khối Tendermint, xác định tần suất BasePool nên được thiết lập lại (bổ sung) về trạng thái ban đầu;

Dưới hệ thống Terra, việc thiết lập đúng các tham số này cực kỳ quan trọng, bởi nếu tham số thanh khoản ảo không được đặt vừa thấp hơn một chút so với thanh khoản thị trường thực tế của LUNA (tức là so với tiền pháp định thực tế trên các sàn giao dịch), toàn bộ hệ thống sẽ nhanh chóng rơi vào vòng xoáy tử thần.

Nhận diện vấn đề cơ bản trong cơ chế ổn định của Terra

Tại sao lại như vậy? Hãy xem điều gì xảy ra trong các tình huống dưới đây nếu không có market maker bên ngoài duy trì mức neo:

Thanh khoản ảo rõ ràng nhỏ hơn thanh khoản thị trường thực tế của LUNA

Khi người tham gia bên ngoài bán một lượng lớn LUNA trên thị trường (cao hơn nhiều so với thanh khoản được định nghĩa trong mô-đun thị trường trên chuỗi), đồng thời giá UST cũng giảm xuống dưới mức neo, hệ thống sẽ không có đủ thanh khoản ảo để theo kịp quy mô giao dịch LUNA đang diễn ra trên thị trường bên ngoài.

Điều này có nghĩa là có quá nhiều nhà arbitrage bên ngoài tham gia, mô-đun thị trường trên chuỗi không thể đốt đủ UST để đúc kịp LUNA nhằm phục hồi giá trị UST, khiến tình trạng mất neo kéo dài, người dùng bắt đầu mất niềm tin và bán tháo thêm UST —— theo thời gian, khủng hoảng ngày càng tồi tệ hơn cho tới khi mất toàn bộ giá trị, rơi vào vòng xoáy tử thần;

Về mặt lý thuyết, trong trường hợp này, mặc dù niềm tin vào hệ thống bị suy giảm, người dùng có thể cũng bán tháo LUNA họ đang nắm giữ, nhưng nguồn cung LUNA sẽ không bị ảnh hưởng.

Thanh khoản ảo nhỏ hơn thanh khoản thị trường thực tế của LUNA

Điều này có nghĩa là, nếu có đủ vốn, việc thao túng giá trị thị trường UST xuống dưới 1 USD là tương đối dễ dàng (do thanh khoản thị trường thấp). Ngay cả khi không có kẻ tấn công, một lượng lớn người dùng cố gắng rút khỏi hệ thống cũng gây ra vấn đề này.

Lần này, mô-đun thị trường trên chuỗi có thể đúc ra nhiều LUNA hơn thị trường bên ngoài có thể xử lý, do dư thừa nguồn cung, giá trị LUNA nhanh chóng sụp đổ, nếu tình trạng này kéo dài, LUNA sẽ tiếp tục được đúc cho tới khi mất toàn bộ giá trị, và khi LUNA mất giá, UST cũng mất mọi giá trị, dẫn đến vòng xoáy tử thần thông qua việc arbitrage mô-đun thị trường.

Nói đơn giản, việc mua LUNA trên thị trường sẽ không có động lực arbitrage, vì thay đổi trên chuỗi sẽ nhỏ hơn áp lực mua thực tế ngoài chuỗi, dẫn đến việc LUNA bị đúc vô hạn.

Để ngăn chặn trường hợp thứ hai, sách trắng Terra ban đầu đã định nghĩa một giới hạn tối đa nguồn cung LUNA —— điều này đã bị âm thầm gỡ bỏ vào khoảng thời gian giữa Columbus-3 và Columbus-4, dẫn đến việc LUNA bị đúc vô hạn trong khủng hoảng Terra. Ngay cả khi họ không hủy giới hạn nguồn cung LUNA, khi nguồn cung UST cần thu hẹp lớn hơn giới hạn cho phép, vòng xoáy tử thần tương tự trường hợp đầu tiên cũng sẽ xảy ra.

Một thay đổi khác được đưa vào không lâu sau nâng cấp Columbus-4 là chuyển hướng tất cả giao dịch đổi UST/LUNA trên giao diện Terra Station sang Terraswap (và sau này là Astroport), trong khi giao dịch đổi LUNA/UST trên Terra Station vẫn tiếp tục đốt LUNA để lấy thêm UST.

Mặc dù chức năng thực tế của Terra Core vẫn còn nguyên vẹn (tức là tương tác thủ công qua Terra LCD vẫn cho phép chuyển đổi gốc giữa UST và LUNA), người dùng cuối thực tế đã mất đường tiếp cận vận hành để thu hẹp giá trị UST. Columbus-5 đã thay đổi mô-đun thị trường thêm một lần nữa, cho phép giới hạn thanh khoản chuyển đổi khác nhau giữa việc đổi UST sang LUNA và LUNA sang UST, nhưng không lâu sau đó又被恢复.

Một tham số quan trọng khác của mô-đun thị trường Terra là độ trễ thời gian oracle, nhưng rất nhiều người không biết điều này. Chỉ riêng năm 2019, Terra đã gặp 1 vụ tấn công oracle, buộc đội ngũ phải triển khai các bản vá trên oracle của Terra, cải thiện đáng kể các cuộc tấn công dựa trên oracle, nhưng đánh đổi bằng khả năng phục hồi khi mất neo.

Ban đầu, oracle của Terra chỉ cung cấp giá thị trường hiện tại của LUNA cho mô-đun thị trường trên chuỗi. Điều này dẫn đến cuộc tấn công —— kẻ tấn công tạo ra chênh lệch mua bán khổng lồ nhân tạo cho LUNA trên sàn Coinone Hàn Quốc, cho phép họ lặp lại việc chuyển đổi trên chuỗi giữa TerraKRW (một stablecoin Terra khác neo với Won thay vì USD) và LUNA, mặc dù số vốn ít ỏi nhưng cho phép đúc ra nhiều LUNA hơn ban đầu.

Đội ngũ Terra ban đầu phản ứng bằng cách tạm thời triển khai thanh khoản sàn bổ sung để thu hẹp chênh lệch, sau đó thay đổi logic oracle từ giá thị trường sang trung bình động 15 phút. Tuy nhiên điều này không ngăn được cùng một kẻ tấn công thực hiện một cuộc tấn công khác —— cùng chiến lược, nhưng buộc phải thực hiện trong thời gian dài hơn (do độ trễ 15 phút bổ sung). Do đó, đội ngũ Terra lại phản ứng tiếp, thay đổi logic oracle thành trung bình động trung vị 30 phút từ dữ liệu giá thị trường trên chuỗi.

Như các bài viết trên Medium và báo cáo đã chỉ ra, điều này lúc đó là hợp lý vì thanh khoản LUNA trên sàn rất thấp.

Tuy nhiên, điều này đi kèm đánh đổi, việc oracle cập nhật chậm có nghĩa là arbitrage giữa thị trường trên chuỗi và ngoài chuỗi cũng có thể xảy ra, điều này sẽ nhanh chóng làm loãng giá trị LUNA.

Tuy nhiên, dường như Terra chưa thực sự nghiên cứu sâu về vấn đề đánh đổi này cho tới khi sụp đổ, tham số duy nhất được điều chỉnh là độ trễ giữa giá thị trường và oracle trên chuỗi.

Thị trường LUNA thanh khoản mạnh hơn đã dẫn đến các vấn đề khác mà các nghiên cứu trước đây của công ty chưa đề cập: rủi ro ngầm do độ trễ oracle trong môi trường thị trường thanh khoản cao và khối lượng lớn. Thông thường khi thị trường thanh khoản hơn, người ta giả định biến động thấp hơn, vì cần nhiều vốn hơn để tạo ra cùng một thay đổi giá trên thị trường ngày càng thanh khoản. Tuy nhiên, điều này không phải lúc nào cũng đúng —— khi thị trường trở nên bất ổn trong các môi trường này, sẽ có dòng vốn khổng lồ chảy ra.

Trong trường hợp này, nếu có vấn đề, độ trễ oracle sẽ là sát thủ, vì các nhà arbitrage mô tả ở trên sẽ có không gian lớn để rút vốn. Do thanh khoản UST trên DeFi bị giới hạn trong các AMM kiểu StableSwap (như Curve Finance), điều này không tồn tại vào năm 2019, làm vấn đề trầm trọng thêm, vì đường cong StableSwap được thiết kế để giữ neo càng lâu càng tốt cho tới khi đột ngột mất neo.

Như đã nói, do oracle của Terra vốn dĩ có độ trễ, nó hoàn toàn không có đủ thời gian để phản ứng trong thị trường biến động cao và thanh khoản cao.

Tóm lại, chúng tôi cho rằng, mặc dù hệ sinh thái Terra liên tục phát triển, nhưng không có nghiên cứu sâu hơn trong lĩnh vực này, và dự kiến Luna Foundation Guard (LFG) sẽ đảm nhận vai trò này bằng cách trở thành một mô-đun gốc khác trên chuỗi Terra, cầm giữ Bitcoin làm tài sản thế chấp. Trong quá trình đó, người ta cho rằng các market maker sẽ đảm nhận việc duy trì neo UST mà không cần thay đổi cơ bản cơ chế nền tảng —— tiếc thay, cuộc tấn công mà chúng ta đã biết đã xảy ra trước khi kế hoạch mô-đun LFG gốc của TFL và Jump Trading được triển khai đầy đủ.

Mint Cash: Tiếp nối từ nơi chúng tôi dừng lại

Mint Cash là sự kế thừa công việc trước đây của hệ thống stablecoin Terra, khắc phục các lỗi ở cấp độ cơ chế và mở khóa thêm nhiều trường hợp sử dụng. Đây là một thiết kế lại lớn, liên quan đến nhiều thay đổi căn bản, nó gần giống với một stablecoin được đảm bảo quá mức như DAI hơn là một hệ thống thuật toán như UST. Đặc biệt:

-

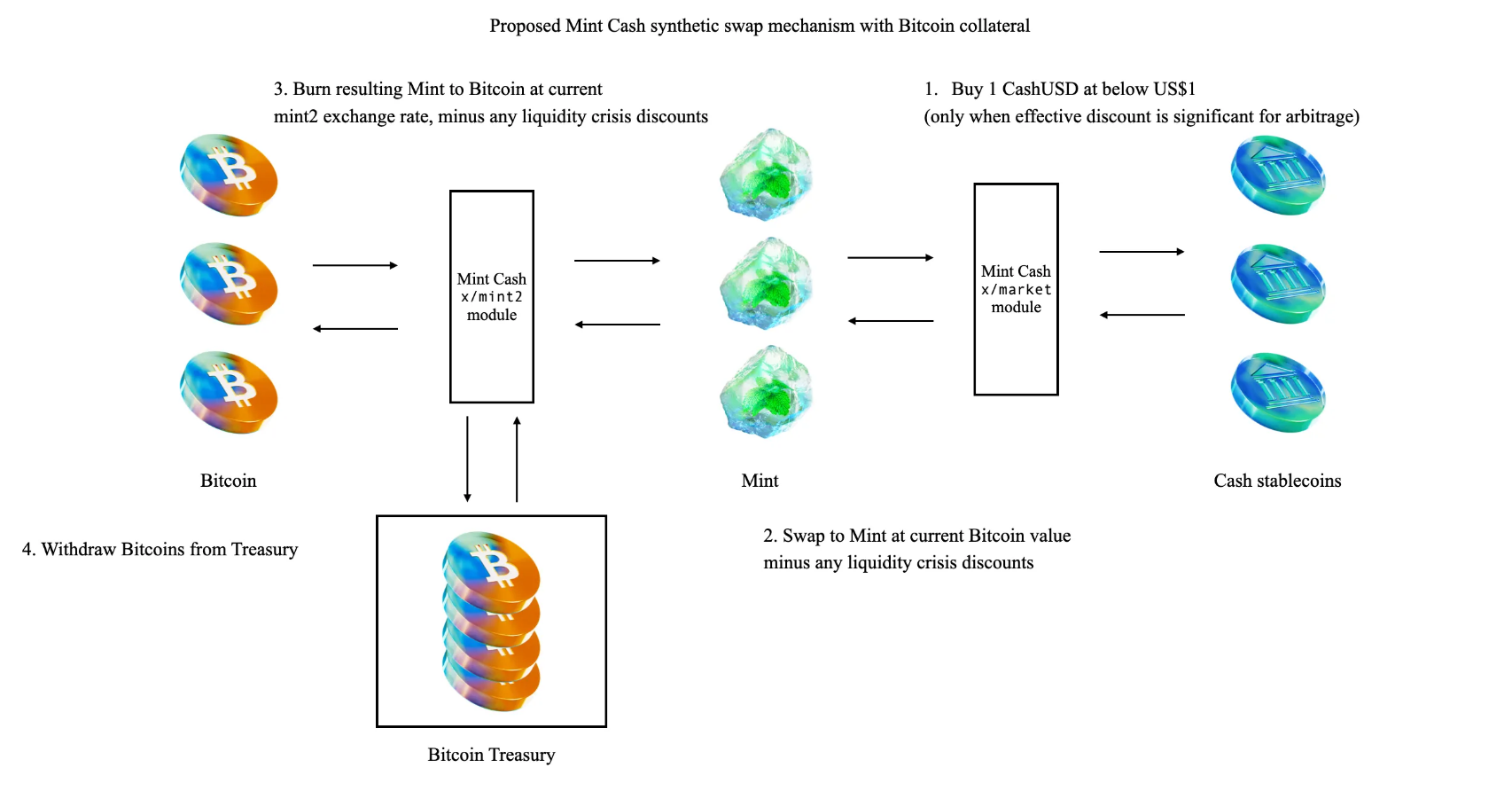

Tất cả các stablecoin đều được đảm bảo hoàn toàn bằng tài sản thế chấp là Bitcoin, một phần cảm hứng từ đề xuất ban đầu của Jump Trading dành cho Luna Foundation Guard (LFG);

-

Cơ chế chuyển đổi tổng hợp hữu cơ giữa tài sản thế chấp Bitcoin, Mint (tương đương LUNA) và CASH (tương đương UST);

-

Anchor trở thành một phần của đòn bẩy stablecoin, chứ không phải là máy in tiền;

Thách thức đầu tiên của thiết kế lại này là định nghĩa một thị trường, nơi tài sản thế chấp Bitcoin có thể được chuyển đổi tổng hợp sang stablecoin và ngược lại —— tương tự như LUNA/UST. Đề xuất của Luna Foundation Guard (LFG) đề nghị tạo một mô-đun thị trường khác và phân bổ tham số thanh khoản ảo được quản trị thiết lập mô phỏng thanh khoản Bitcoin —— tương tự như mô-đun thị trường hiện có giữa UST/LUNA.

Một vấn đề với phương pháp này là, tại thời điểm phát hành sẽ không có thanh khoản thị trường giữa stablecoin và tài sản thế chấp Bitcoin do chúng tôi tạo ra. Khi không có thanh khoản thị trường, do không có thị trường tham chiếu để xác định các tham số, có thể không thể thiết lập các tham số thị trường tổng hợp.

Để giảm nhẹ tình trạng này, chúng tôi sử dụng một dạng đường cong giao dịch mới, về bản chất tạo ra thanh khoản giao dịch theo nhu cầu. Điều này sẽ đóng vai trò là cơ chế dẫn dắt tạo thị trường ban đầu, vì nó có thể xây dựng thị trường cho bất kỳ tài sản phi thanh khoản hiện có nào, miễn là có nhu cầu đổi lấy tài sản thanh khoản.

Cũng có một đánh đổi, đó là đường cong này tạo ra biến động ngầm theo hàm mũ (delta tăng theo hàm mũ và gamma tăng tuyến tính), do đó mục tiêu là dần loại bỏ nó thông qua một thị trường lai ghép vừa có thanh khoản theo nhu cầu vừa có đường cong thị trường tổng hợp (tương tự đề xuất LFG ban đầu).

Quá trình này hoàn toàn không cần cấp phép, không cần can thiệp của đội ngũ dự án. Bất kỳ ai cũng có thể "đổi" Bitcoin sang MINT hoặc CASH. Có lẽ quan trọng nhất, nếu không cung cấp tài sản thế chấp Bitcoin rõ ràng, sẽ không thể đúc MINT hoặc CASH mới. Điều này cũng có nghĩa là dưới thiết kế lại này, việc airdrop miễn phí hoặc bán riêng lẻ bất kỳ token nào là không thể.

Giá trị MINT đại diện cho lượng tài sản tương ứng trong hệ thống Mint Cash được đảm bảo rõ ràng bằng Bitcoin. Điều này cũng có nghĩa là các cuộc tấn công oracle tương tự như trên cũng có thể xảy ra, nhưng như một biện pháp giảm nhẹ ban đầu, giá trị Bitcoin được dùng làm tham chiếu oracle, thay vì lấy trực tiếp giá thị trường của MINT, điều này có thể thiếu thanh khoản ban đầu.

Điều này nhằm giảm nhẹ một số vấn đề oracle nêu trên bằng cách giới thiệu tài sản không tổng hợp làm tài sản thế chấp, từ đó tạo ra mối tương quan tuyến tính giữa giá và oracle, thay vì tương quan theo hàm mũ.

Tóm lại:

-

Bất kỳ ai cũng có thể đúc MINT thông qua mô-đun "mint2" bằng cách cung cấp tài sản thế chấp Bitcoin;

-

Bất kỳ ai cũng có thể đốt MINT để đổi lại Bitcoin, sau khi trừ đi bất kỳ thuế hay chiết khấu thanh khoản nào;

-

MINT có thể tự do chuyển đổi với stablecoin CASH thông qua mô-đun thị trường;

Nghe có vẻ khá đơn giản. Ngoài ra còn có bốn cơ chế quan trọng bổ sung để đảm bảo ổn định giá trị:

-

Mô-đun staking MINT (bMINT), có giới hạn thời gian unstake;

-

Mô-đun thanh lý;

-

Mô-đun thuế (kế thừa chính sách thuế ban đầu của Terra);

-

Bản thân Anchor Sail;

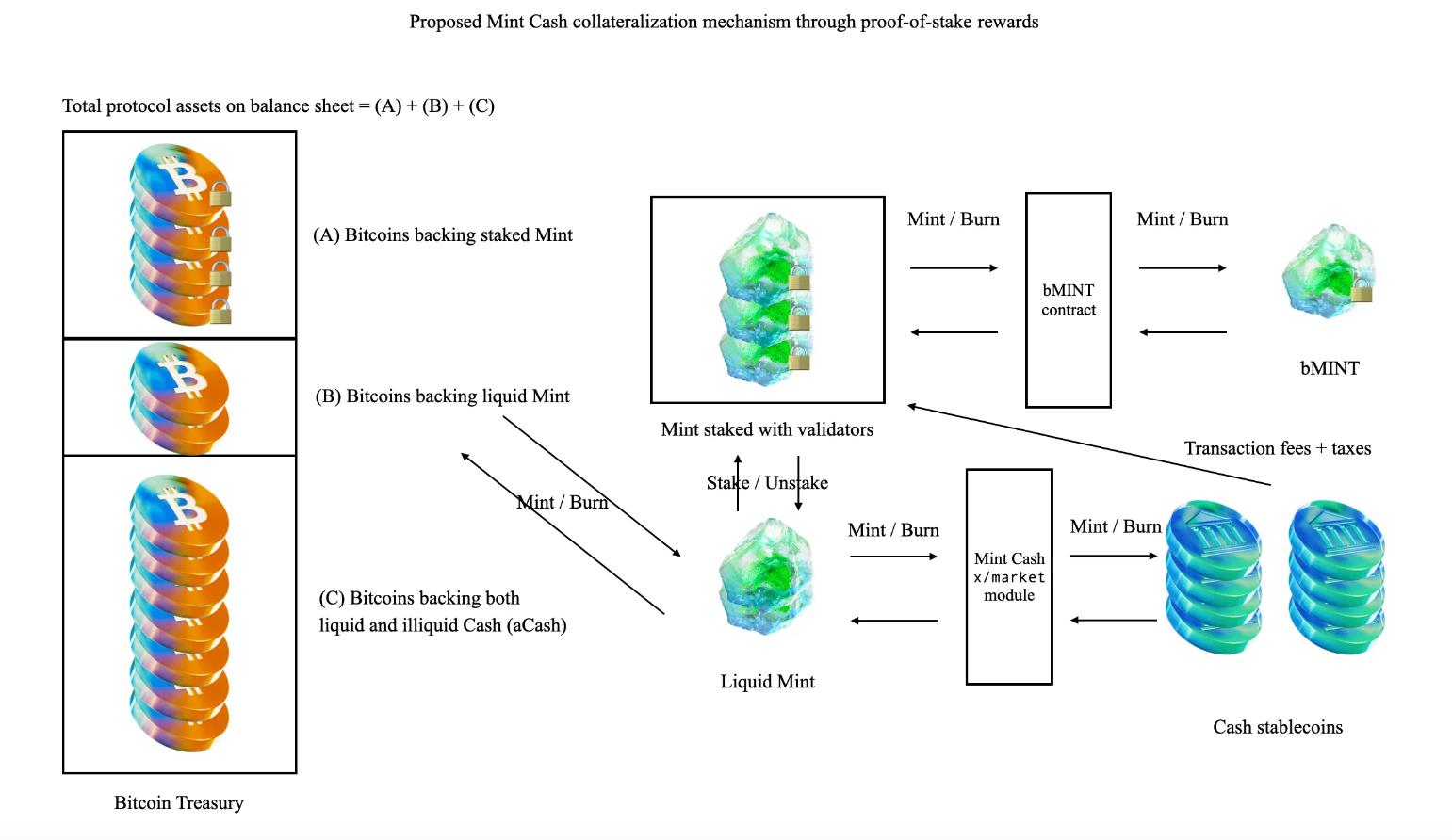

Staking MINT: Đảm bảo quá mức tốt hơn, cung cấp năng lượng cho PoS

Một vấn đề lớn với các stablecoin được đảm bảo quá mức như DAI là thiếu động lực để cung cấp và rút lại nguồn cung stablecoin. Như Do Kwon đã chỉ ra trong một bài viết Medium trước đây:

DAI là stablecoin phi tập trung được sử dụng rộng rãi nhất trên Ethereum, nhưng do sự không khớp giữa cung và cầu trong chính sách tiền tệ, nó gặp vấn đề nghiêm trọng về khả năng mở rộng.

DAI được cung cấp bởi những người dùng muốn có đòn bẩy đối với tài sản ETH và ERC-20;

Những người dùng muốn có nơi lưu trữ giá trị định giá bằng USD trên chuỗi cần DAI;

Khi nhu cầu về tính ổn định vượt quá nhu cầu về đòn bẩy tài sản Ethereum, sự không khớp này gây ra vấn đề. Gần đây, việc sử dụng DAI trong nhiều giao thức DeFi đã khiến nhu cầu DAI tăng vọt (không phù hợp với nhu cầu đòn bẩy), dẫn đến DAI giao dịch với mức chênh lệch lớn so với USD, buộc Quỹ Maker phải thực hiện các biện pháp khẩn cấp để khôi phục mức neo.

Vấn đề khả năng mở rộng của DAI cũng có thể mở rộng sang tất cả stablecoin khác trên Ethereum, chi phí đúc các stablecoin này cao hơn mệnh giá tài sản được đúc. Cung tiền bị giới hạn bởi khả năng thị trường chịu đựng chi phí vốn dư thừa (ví dụ nhu cầu đòn bẩy), trong khi chi phí vốn này không liên quan đến nhu cầu stablecoin. Ngược lại, rào cản trong chính sách tiền tệ của DAI lại giới hạn sự tăng trưởng và áp dụng của DeFi.

Khách quan mà nói, lập luận của ông về vấn đề DAI rất hợp lý. Việc đảm bảo quá mức phải dựa vào vị thế đi vay, vốn bản chất là vị thế long đòn bẩy. Rõ ràng, mọi người thích tìm kiếm stablecoin hơn là long ETH hoặc tài sản khác, điều này gây ra vấn đề mất cân bằng cung cầu.

Vậy thì, làm thế nào để giải quyết vấn đề này đồng thời đảm bảo hệ thống luôn được đảm bảo? Câu trả lời của chúng tôi thực tế là kết hợp nó với Proof-of-Stake (PoS) và staking linh động.

Staking nghĩa là chủ động chấp nhận rủi ro tài chính và cam kết dài hạn với sự tăng trưởng của mạng lưới để đổi lấy phí giao dịch ổn định. Điều này trùng khớp hoàn hảo với những người muốn cung cấp tài sản thế chấp cho stablecoin, họ cũng chủ động chấp nhận rủi ro tài chính và cam kết với sự ổn định, đồng thời nhận một phần thưởng từ hệ thống.

Người dùng có thể ủy quyền MINT cho validator hoặc đúc bMINT (sản phẩm phái sinh staking linh động của MINT), họ trước tiên chịu rủi ro thiếu tài sản thế chấp, đồng thời độc quyền nhận phí giao dịch liên tục, cũng như thuế thu được từ stablecoin CASH hoặc lãi suất Anchor.

Điều này khiến việc staking MINT hơi khác biệt so với blockchain PoS tiêu chuẩn. Trước tiên, trong sự kiện thanh lý do giao thức kích hoạt, những người staking MINT sẽ chịu ảnh hưởng trước tiên từ việc cắt giảm trung bình trên toàn bộ tập hợp validator (không có hậu quả thường thấy từ các sự kiện cắt giảm liên quan đến bảo mật khác). Giao thức cũng đặt ra tỷ lệ staking tối thiểu trên toàn cầu, được dùng làm yếu tố để gọi lệnh thanh lý bắt buộc phạm vi giao thức.

Việc unstake cũng có thể bị ràng buộc bởi thời gian归属, nghĩa là MINT sẽ được giải phóng từ từ sau một khoảng thời gian, thay vì ngay lập tức.

Thanh lý tài sản thế chấp phạm vi giao thức

Một đặc điểm khác của hệ thống Mint Cash là mô-đun thanh lý phạm vi giao thức, tồn tại trong hầu hết các giao thức tài sản tổng hợp. Khi giá trị MINT đang staking hiện tại thấp hơn tỷ lệ staking đúc tối thiểu, thanh lý sẽ được kích hoạt, giá trị này được tính như sau:

Có một tham số phạm vi giao thức «LiquidationWeights», xác định mức tổn thất gián tiếp mà người staking MINT nên chịu so với MINT đang lưu thông, để gánh vác trách nhiệm thu hẹp tiền tệ. Điều này là cần thiết vì:

-

Tỷ trọng thanh lý cao đối với tài sản thế chấp MINT đang staking sẽ dẫn đến bMINT mất neo nghiêm trọng, điều này cũng sẽ gây ra thanh lý trên Anchor Protocol —— có thể làm tăng khả năng xảy ra hiện tượng rút tiền hàng loạt khỏi giao thức;

-

Tỷ trọng thanh lý thấp đối với tài sản thế chấp MINT đang staking sẽ dẫn đến ảnh hưởng giá oracle Bitcoin của MINT cao hơn;

Trong đấu giá thanh lý, cả MINT và CASH đều được chấp nhận. Các mức giá thầu định giá bằng CASH sẽ được ưu tiên hơn các mức giá thầu định giá bằng MINT. Tất cả tài sản nhận được sẽ bị đốt ngay lập tức để đưa tỷ lệ staking MINT hiện tại lên trên ngưỡng tối thiểu.

Sự kiện thanh lý yêu cầu thu thêm hai loại phí:

-

Phí thanh lý giao thức: phí mà giao thức thu để kiểm soát việc rút vốn;

-

Phí thưởng thanh lý: khoản thanh toán cho người thực hiện thanh lý như bồi thường cho việc tham gia vào quá trình thanh lý giao thức;

Thuế trên CASH

Mint Cash kế thừa trực tiếp chính sách tiền tệ của Terra, ngoài phí giao dịch tiêu chuẩn, còn đánh thuế lên các giao dịch định giá bằng stablecoin. Có hai lý do cho điều này:

-

Không có động lực lạm phát: Khác với hầu hết tài sản PoS, lạm phát không tồn tại trong hệ thống Mint Cash, vì tất cả tài sản được đúc đều phải được hỗ trợ trực tiếp bằng Bitcoin. Điều này đặc biệt quan trọng vì người staking MINT cũng chịu rủi ro tài sản thế chấp bổ sung so với người nắm giữ MINT lưu thông —— cần thêm động lực;

-

Đòn bẩy kinh tế cho thắt chặt tiền tệ: Thông thường, thuế suất cao liên quan đến thắt chặt tiền tệ, và ngược lại, tương tự như yếu tố lãi suất. Khi cần thắt chặt tiền tệ, ngoài quy trình thanh lý tiêu chuẩn, việc điều chỉnh các đòn bẩy tiền tệ này nên nhanh hơn các đề xuất quản trị tiêu chuẩn (nếu cần), do hệ thống Mint Cash có mối tương quan trực tiếp giữa thuế suất và lãi suất, điều này tương đối đơn giản;

Lãi suất Anchor như một phần của chính sách tiền tệ Mint Cash

Dưới lý thuyết kinh tế hiện đại, lãi suất tiền tệ nội địa đóng vai trò then chốt trong chính sách tiền tệ và ổn định. Lãi suất 20% của Anchor là yếu tố then chốt cho thành công lớn của Terra —— được gọi là «lãi suất chuẩn cho toàn bộ DeFi». DAI cũng có một khái niệm tương tự gọi là DAI Savings Rate, khuyến khích người nắm giữ DAI staking nhận lãi suất, đồng thời góp phần ổn định giao thức.

Đáng chú ý, lãi suất ngoại tệ cao hơn luôn liên quan đến chi phí đòn bẩy cao hơn (tức là thanh khoản thị trường nội địa giảm), tỷ lệ lạm phát cao hơn (tức là tiền tệ mất giá trên thị trường ngoại hối), hoặc cả hai. Đồng thời, lãi suất thấp thường được cho là dẫn đến dòng vốn ròng chảy ra.

Với điều này trong tâm trí, chúng ta có thể xây dựng một «lãi suất đệm an toàn» giữa lãi suất được cung cấp bởi tiền tệ neo trên chuỗi và lãi suất thế giới thực, nơi chênh lệch lãi suất đủ để ngăn dòng vốn rút hàng loạt, đồng thời không dẫn đến lãi suất vay hiệu quả cao hơn. Lãi suất đệm này có thể được tài trợ bởi:

-

Lợi nhuận từ các sản phẩm phái sinh staking thanh khoản bên ngoài, bao gồm ETH staking, SOL staking, ATOM staking, v.v.;

-

Bất kỳ cải thiện hiệu quả nào đạt được bằng cách tự động hóa quy trình cho vay thông qua hợp đồng thông minh thay vì qua ngân hàng, từ đó cần chênh lệch lãi suất thấp hơn;

Miễn là các LST bên ngoài (như Lido hoặc EigenLayer) có chiến lược phòng ngừa rủi ro đủ mạnh hoặc đã biết là có khả năng chống chịu các sự kiện cắt giảm tiềm tàng, để duy trì lãi suất cố định đã biết so với tài sản cơ sở, LST đó cũng có thể được dùng để đại diện cho vị thế đòn bẩy của tài sản cơ sở chưa staking. Vị thế phòng ngừa cũng có thể được dùng để kết hợp nhiều vị thế tài sản và giảm rủi ro, đồng thời tăng tiếp xúc lợi nhuận. Điều này nên giúp khuyến khích việc vay trên giao thức, chứ không chỉ dựa vào market maker hoặc phần thưởng token nhân tạo.

Như đã nói, stablecoin CASH gửi vào Anchor không bị đánh thuế. Tuy nhiên lãi suất của nó sẽ bị đánh thuế tự động, hoặc bị đốt hoặc chuyển vào kho bạc để thưởng cho người staking MINT. Vì điều này tương ứng với cung M1 tổng hợp, trong khi tiền mặt cơ sở tương ứng với M0, việc xuất khẩu CASH sang các blockchain khác có thể tập trung vào aCash (tiền mặt gửi được neo) thay vì CASH cơ sở, để đơn giản hóa việc tính thuế.

Anchor Sail là phiên bản mới của Anchor do chúng tôi phát triển, cũng có chức năng gửi tiền định giá bằng tiền tệ không phải USD. Điều này được thực hiện thông qua một mô-đun cho vay ngoại hối tổng hợp mới, cho phép người dùng vay CASH để nhận một stablecoin khác được neo với tiền tệ quen thuộc của họ, như CashEUR hoặc CashKRW. Vì CASH có thể được đúc miễn là Bitcoin có thanh khoản với tiền tệ cơ sở, điều này mở rộng đáng kể phạm vi bao phủ cho người dùng muốn tiếp tục sử dụng tiền tệ không phải USD —— cũng là một trong những yêu cầu chức năng hàng đầu của Anchor ban đầu.

Tại sao không xây dựng trên Terra Classic?

Một câu hỏi chung mà chúng tôi nhận được từ cộng đồng Terra/LUNA Classic là: Tại sao chúng tôi không xây dựng trên Terra Classic để tái tạo UST?

Chúng tôi cần bắt đầu từ trạng thái sạch sẽ, vì một vài lý do:

-

Thiết kế lại căn bản —— Về nguyên tắc, Mint Cash là một thiết kế lại căn bản, mặc dù vẫn dựa trên những ý tưởng, khái niệm và mã blockchain tương tự từng hỗ trợ giao thức stablecoin Terra cũ. Mặc dù chúng tôi có thể fork Terra Classic hiện có và bắt đầu từ đó, nhưng một số thiệt hại do lạm phát quá mức đã gây ra có thể là không thể đảo ngược;

-

Các lỗi chưa được sửa —— Như đã nêu, một trong những lý do cho việc thiết kế lại hoàn toàn này là vì giao thức stablecoin Terra cũ có những lỗi căn bản tồn tại nhiều năm chưa được sửa. Dù sao, việc này đòi hỏi phải viết lại lớn giao thức stablecoin cốt lõi. Công việc như vậy vượt quá phạm vi của một đội ngũ đơn lẻ làm việc trên blockchain hiện có, mà cần mức độ tài trợ, hỗ trợ và hạ tầng từ các công ty và dự án mới;

-

Hạ tầng tập trung —— Một số hạ tầng nhất định, như LCD (Light Client Daemon) và trình khám phá khối, đang dần độc lập khỏi Terraform Labs nhờ công việc của cộng đồng Terra Classic. Tuy nhiên, phần lớn giao thức stablecoin Terra và các khối Lego DeFi cốt lõi của nó (như Anchor) được thiết kế để do các thực thể tập trung vận hành, chứ không phải để chuyển đổi quyền sở hữu hoàn toàn phi tập trung. Điều này bao gồm hợp đồng WLUNA trên Ethereum (ban đầu được thiết kế như một phần của Shuttle Bridge đã ngừng hoạt động, như một phần của Mirror, không có lựa chọn thiết kế phù hợp cho việc di chuyển tài sản phi tập trung trên blockchain Ethereum), quyền sở hữu hợp đồng CosmWasm của Anchor/Mirror và các giao thức khác do TFL xây dựng, cũng như hạ tầng vận hành liên quan đến các hợp đồng thông minh này (ví dụ như các lệnh trên Anchor phải do quản trị viên hợp đồng gọi thủ công mỗi Epoch);

-

Phân bổ tài sản và kiềm chế lạm phát —— Khi stablecoin Terra sụp đổ, lạm phát nghiêm trọng khiến nhiều thực thể bất lợi cho người nắm giữ LUNA thông thường sở hữu lượng lớn các token gần như vô giá trị này. Phân bổ tài sản trên blockchain Terra đã rất tập trung giữa TFL, VC, sàn giao dịch, market maker và các validator lớn. Tổng kết lại, việc sửa tất cả các vấn đề này mà không khởi động lại sẽ rất khó khăn, vì ngay cả việc viết lại toàn chuỗi cũng sẽ khiến những người tham gia này vẫn sở hữu lượng cung lớn;

Tuy nhiên, chúng tôi cũng chân thành mong muốn giúp cộng đồng Terra Classic ít nhất phục hồi một phần từ những tổn thất nghiêm trọng do sự sụp đổ thảm khốc của

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News