Arthur Hayes: Việc xảy ra với Triệu Trường Bằng và Binance là vô lý

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Việc xảy ra với Triệu Trường Bằng và Binance là vô lý

Nếu bạn đang nắm giữ tiền mã hóa, hãy đảm bảo lưu trữ chúng trong ví mà bạn kiểm soát khóa riêng. Nếu không, bạn sẽ chẳng có gì cả và mãi mãi là nô lệ.

Tác giả: Arthur Hayes

Biên dịch: GaryMa Wu Shuo Blockchain

*Ghi chú: Bài viết này được biên tập và trích chọn từ bản tiếng Trung, một số chi tiết hoặc thông tin có thể đã bị lược bỏ.

Triệu Trường Bằng (CZ), cựu CEO của Binance, là một “tội nhân”, nhưng không phải theo cách mà bạn nghĩ do các vụ kiện gần đây. Trong mắt Satoshi Nakamoto, CZ và tất cả chúng ta đều là tội nhân, vì chúng ta hưởng lợi từ sự tập trung hóa. Tập trung hóa là công cụ của quỷ dữ. Con người – và có thể cả trí tuệ nhân tạo trong tương lai – sẽ hợp tác thông qua cấu trúc phi tập trung mà không cần ép buộc để đạt được mục tiêu chung. Nhà nước thúc đẩy sự tập trung hóa và thực thi hợp tác bằng cách đe dọa sử dụng bạo lực.

Chỉ trong vòng sáu năm, từ 2017 đến nay, CZ và đội ngũ Binance đã phát triển từ con số không thành sàn giao dịch tiền mã hóa tập trung lớn nhất thế giới. Binance không chỉ là sàn giao dịch tiền mã hóa lớn nhất, mà xét trên phạm vi toàn cầu – truyền thống hay không – có lẽ còn lọt vào top mười về khối lượng giao dịch trung bình hàng ngày.

Vài năm trước, CZ vẫn là một người Canada gốc Hoa vô danh. Họ của anh không mang lại quyền lực như Rothschild, Rockefeller hay những dòng họ khác. Nhưng trong chưa đầy một thập kỷ, anh đã vươn lên trở thành một trong những người giàu nhất hành tinh, với sự nghiệp xây dựng dựa trên việc giúp hàng triệu người trên toàn thế giới giao dịch tiền mã hóa. Với một số người, điều này có nghĩa Binance là con đường hướng tới tự do tài chính. Với những người khác, đó là cách hiệu quả để đầu cơ vào các hệ thống chính trị, kinh tế và công nghệ mới.

Đối với giới tinh hoa tài chính và chính trị, vấn đề nằm ở chỗ các trung gian hỗ trợ dòng vốn trong cuộc cách mạng công nghiệp không do các thành viên trong tầng lớp họ vận hành. Chính những người dân bình thường sở hữu các trung gian và tài sản mã hóa. Chưa từng có lúc nào trước đây mà người dân có thể sở hữu một phần của cuộc cách mạng công nghiệp chỉ trong vòng mười phút thông qua ứng dụng giao dịch trên máy tính hoặc điện thoại di động. Về bản chất, những người nắm giữ sàn giao dịch tập trung đã dùng công cụ của nhà nước, doanh nghiệp và khung pháp lý để loại bỏ vai trò trung gian của các tổ chức vốn lẽ ra phải điều hành hệ thống tài chính và chính trị toàn cầu trong khuôn khổ Mỹ. CZ đã phải trả giá rất đắt cho điều này.

CZ đã phải trả giá bao nhiêu? CZ và Binance đã nộp khoản phạt doanh nghiệp lớn nhất trong lịch sử Mỹ: 4,3 tỷ USD!

Điều này nghe có vẻ kỳ lạ. Bà Janet Yellen, Bộ trưởng Tài chính Mỹ, đứng lên tố cáo mọi tội lỗi của CZ và Binance. Vậy Lloyd Blankfein, cựu CEO Goldman Sachs, dưới thời ông lãnh đạo, liệu có bị xử lý tương tự khi GS giúp cựu Thủ tướng Malaysia Najib Razak và doanh nhân Jho Low ăn cắp hơn 10 tỷ USD, khiến một nước đang phát triển背上了 món nợ quốc tế đắt đỏ hơn? Không, Lloyd nghỉ hưu với các quyền chọn cổ phiếu nguyên vẹn, và GS cũng không bị coi là có trách nhiệm hình sự. Có vị CEO ngân hàng "quá lớn để sụp đổ" nào từng bị truy tố hình sự vì gây ra cuộc khủng hoảng tài chính toàn cầu tồi tệ nhất kể từ Đại suy thoái những năm 1930 không? Không, họ được miễn trừ hoàn toàn, vì truy tố họ sẽ đe dọa hệ thống ngân hàng. Có CEO nào của HSBC từng đích thân thay đổi điểm gửi tiền mặt để cartel ma túy Mexico rửa tiền hiệu quả hơn không? Tiền họ kiếm được từ việc bán ma túy cho công chúng Mỹ?

Vậy tại sao một công ty non trẻ chưa đầy một thập kỷ lại phải chịu hình phạt nặng nề đến vậy? Phải chăng Binance phạm nhiều tội hơn bất kỳ ngân hàng nào trong lịch sử Mỹ, trong đó có những ngân hàng tồn tại hàng thế kỷ? Rõ ràng, cách đối xử với CZ và Binance là vô lý, và chỉ làm nổi bật bản chất tùy tiện của sự trừng phạt từ nhà nước.

Tôi không phải Dostoevsky, đây cũng không phải một cuộc thảo luận triết học về tội lỗi và trừng phạt, nhưng sự vô lý này nói lên điều gì về niềm tin của chúng ta? Nó cho tôi thấy rằng tiền mã hóa là một trong những bước phát triển chính trị, tài chính và công nghệ quan trọng nhất trong lịch sử loài người văn minh. Chúng ta đang cố gắng xây dựng một hệ thống song song về tài chính, chính trị và kinh tế dựa trên sự tham gia tự nguyện chứ không phải ép buộc bằng bạo lực. Nó mang tính cách mạng đến mức chỉ trong chưa đầy một thập kỷ, một cá nhân có thể trở thành một trong những người giàu nhất thế giới, và công ty của anh ta có thể trở nên thiết yếu hơn cả những tổ chức tài chính danh giá tồn tại hàng thế kỷ. Lần đầu tiên trong lịch sử, chỉ bằng một thao tác vuốt nhẹ trên điện thoại thông minh, chúng ta – nhân dân – có thể sở hữu nền tảng cho xã hội kỹ thuật số của thời đại mới. Nếu sau khi chứng kiến nhà nước gây áp lực khủng khiếp lên CZ và Binance mà bạn vẫn chưa muốn gia nhập hàng ngũ Bitcoin và các loại tiền mã hóa khác, thì tôi không biết bạn còn cần thấy điều gì nữa.

Nếu bạn đang nắm giữ tiền mã hóa, hãy đảm bảo lưu trữ chúng trong ví mà bạn kiểm soát khóa riêng tư. Nếu không, bạn chẳng có gì cả, và sẽ mãi mãi là nô lệ.

Dù vậy, hãy cùng đi vào trọng tâm thật sự của bài viết này. Trung Quốc và Mỹ lại trở thành bạn bè. Hệ quả của việc nối lại tình bạn này là cỗ máy in tiền của Trung Quốc sẽ khởi động. Hãy xem quốc gia phương Đông này sắp hỗ trợ như thế nào cho đợt tăng giá tiền mã hóa đang bắt đầu hiện rõ.

Thời điểm đã đến

Điều thay đổi là Trung-Mỹ tái kết hợp. Ngay cả khi mối quan hệ thân thiết này chỉ kéo dài vài năm, nó cũng tạo điều kiện để Trung Quốc hành động theo mong đợi của toàn cầu, giống như họ đã làm từ 2008 đến 2015 khi in tiền ồ ạt.

Hãy để tôi trước tiên dùng vài biểu đồ để cho thấy hiện tại là thời điểm thích hợp để bơm tín dụng Nhân dân tệ ra toàn cầu.

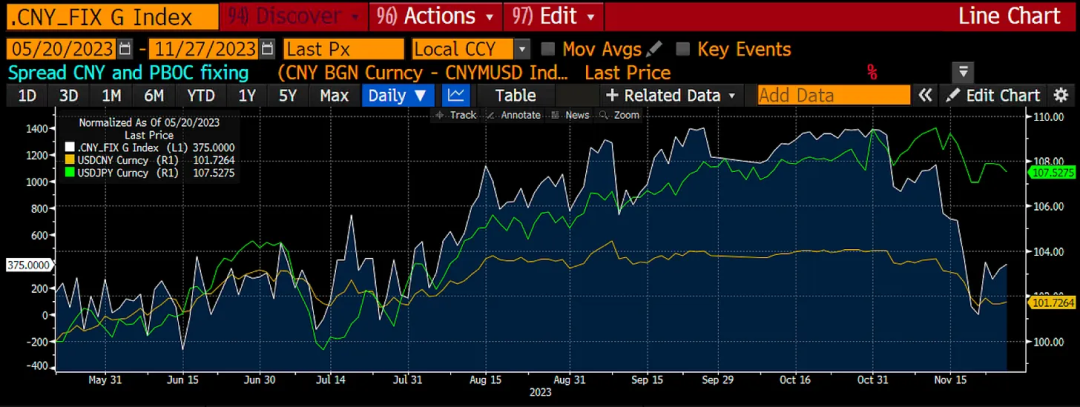

Nhân dân tệ sẽ mạnh lên

Khu vực màu xanh dương là biểu đồ thể hiện độ lệch giữa tỷ giá Nhân dân tệ so với đô la Mỹ do Ngân hàng Nhân dân Trung Quốc (PBOC) định giá và giá trị công bằng thị trường. Giá trị càng cao, Nhân dân tệ càng bị định giá thấp rõ rệt so với đô la Mỹ. Từ biểu đồ có thể thấy, do Yên Nhật (màu xanh lá) mất giá, Nhân dân tệ (màu vàng) chịu áp lực giảm giá, nhưng PBOC đã duy trì nó mạnh hơn mức lẽ ra phải có. Điều này tốn kém, vì có nghĩa PBOC đang bán tài sản đô la Mỹ để duy trì giá trị Nhân dân tệ nhân tạo ở mức cao.

Giờ đây bà Janet Yellen đang thực hiện chính sách đô la Mỹ yếu, PBOC không cần phải tiêu tốn lượng đô la quý giá để hỗ trợ Nhân dân tệ nữa. Yên Nhật đang mạnh lên và tái liên kết với Nhân dân tệ vững chắc. Nhật Bản là đối thủ cạnh tranh xuất khẩu lớn nhất của Trung Quốc. Nếu Yên Nhật mất giá, Nhân dân tệ cũng phải mất giá để các nhà xuất khẩu Trung Quốc duy trì sức cạnh tranh toàn cầu. Hiện tại Nhân dân tệ đang ở mức giá trị công bằng, và thực tế sẽ còn mạnh lên khi đô la Mỹ tiếp tục mất giá. Điều này mở ra không gian lớn cho Trung Quốc để mở rộng quy mô tín dụng Nhân dân tệ nội địa đáng kể, mà không gây mất giá tiền tệ hay tạo áp lực lớn lên PBOC để duy trì đồng tiền mạnh hơn giá trị thực tế.

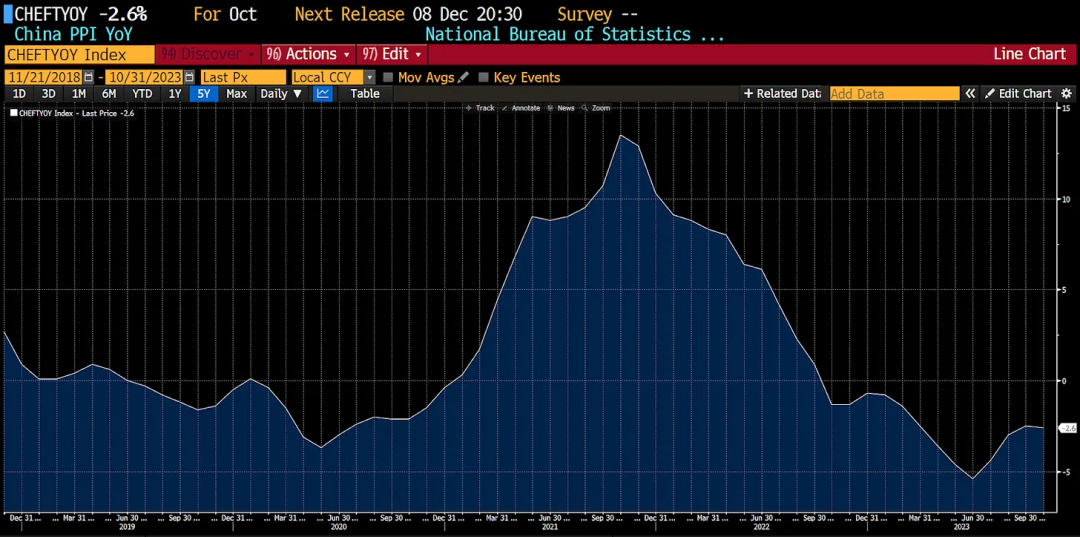

Trung Quốc đang trong tình trạng giảm phát

Nền kinh tế Trung Quốc xây dựng chủ yếu trên đầu tư cơ sở hạ tầng và sản xuất, chứ không phải tiêu dùng, được gọi là mô hình kinh tế định hướng cung (supply-side). Do đó, chỉ số lạm phát liên quan nhất là Chỉ số giá sản xuất (PPI), chứ không phải Chỉ số giá tiêu dùng (CPI). PPI đang giảm, cho thấy khu vực cung ứng của nền kinh tế đang không khỏe mạnh.

Ngân hàng Nhân dân Trung Quốc có dư địa lớn để nới lỏng thông qua tăng trưởng tín dụng, vì PPI đang trong vùng giảm phát.

Như tôi đã trình bày ở trên, Trung Quốc có đủ dư địa để mở rộng tín dụng mạnh mẽ. Vì PPI đang trong vùng giảm phát, việc mở rộng tín dụng sẽ không làm lạm phát tăng mạnh. Nó cũng sẽ không gây mất giá tiền tệ dẫn đến chảy vốn ra nước ngoài, bởi Mỹ đang thực hiện chính sách đô la yếu và Yên Nhật đang mạnh lên.

Nhưng nếu tất cả diễn ra nhanh chóng, các trader tiền mã hóa chúng ta kiếm lời thế nào?

Michael Pettis, cựu trader trái phiếu tại Lehman Brothers tại Bắc Kinh và hiện là giáo sư, cho rằng Trung Quốc đã cạn kiệt khả năng hấp thụ nợ từ đầu thế kỷ 21. Kể từ đó, mọi khoản nợ mới được đầu tư vào các dự án không thể sinh lời vượt lãi suất vay. Kết quả là dù hàng nghìn tỷ Nhân dân tệ được phân bổ cho đủ loại dự án, xã hội ngày càng nghèo đi, vì tăng trưởng kinh tế tương lai gần như không thể cân bằng với chi phí lãi và hoàn trả vốn.

Khi lãi suất thực tế giảm, các doanh nghiệp nhà nước sản xuất hàng hóa lý thuyết có thể mở rộng sản xuất. Tất nhiên, sẽ có thêm nhiều món đồ Trung Quốc tràn vào thị trường Mỹ và châu Âu. Tuy nhiên, phần lớn nguồn vốn sẽ đổ vào đầu cơ trên thị trường tài chính, vì thế giới không cần thêm hàng hóa. Như Pettis lập luận, Trung Quốc không thể hấp thụ thêm nợ một cách sinh lời, nên dòng vốn bị đẩy sang thị trường tài chính.

Vốn, ý tôi là tiền pháp định dạng số, có thể chuyển đổi toàn cầu. Nếu Trung Quốc đang in Nhân dân tệ, số vốn này sẽ tràn vào thị trường toàn cầu và hỗ trợ giá các tài sản rủi ro khác nhau. Nếu một phần đáng kể trong hàng chục tỷ USD giá trị Nhân dân tệ chảy ra khỏi Trung Quốc, thì các doanh nghiệp nhà nước và hộ gia đình sẽ đầu cơ trên thị trường tài chính toàn cầu do thiếu kênh đầu tư thực tế trong nước.

Vốn từ Trung Quốc chảy vào Bitcoin theo hai cách: vi mô và vĩ mô.

Vi mô

Hồng Kông là cửa sổ của Trung Quốc nối với thị trường vốn toàn cầu. Các doanh nghiệp nhà nước và người Trung Quốc giàu có đều rút tiền từ ngân hàng Hồng Kông khi tham gia giao dịch quốc tế. Hiện Hồng Kông đã có một số sàn giao dịch và môi giới tiền mã hóa được cấp phép hoàn chỉnh, có thể mua Bitcoin.

Bất kỳ người Trung Quốc ven biển giàu có nào cũng hiểu Bitcoin và tiềm năng của nó như một nơi cất giữ giá trị. Họ đã theo dõi đồng tiền này từ thời kỳ sơ khai cho đến nay, và luôn tích cực tham gia vào thành công của nó. Nếu có cách hợp pháp để chuyển tiền từ đại lục sang Hồng Kông, Bitcoin sẽ là một trong những tài sản rủi ro được mua.

Vĩ mô

Từ cuối thập niên 2010, chính quyền Trung Quốc đã cố gắng chuyển nền kinh tế từ định hướng cung sang định hướng cầu. Về cơ bản, họ thực hiện chính sách này bằng cách làm cho tín dụng nội địa trở nên đắt đỏ hơn. Điều này chuyển dịch hoạt động từ các ngành công nghiệp nặng thâm dụng vốn sang hàng hóa và dịch vụ tiêu dùng nhiều hơn. Do đó, nhiều công ty, đặc biệt là các nhà phát triển bất động sản – nhóm năng động nhất – đã phải vay đô la Mỹ ở nước ngoài. Nhu cầu về đô la Mỹ và việc hoàn trả khoản vay này đã đẩy giá trị đô la Mỹ lên cao và làm tăng chi phí tín dụng toàn cầu. Khi hệ thống ngân hàng Trung Quốc cung cấp tín dụng Nhân dân tệ dồi dào hơn, nhu cầu về tín dụng và thanh khoản đô la Mỹ sẽ suy yếu.

Xét rằng đô la Mỹ là đồng tiền tài trợ lớn nhất thế giới, nếu chi phí tín dụng giảm, mọi tài sản có nguồn cung cố định như Bitcoin và vàng sẽ tăng giá tính theo đô la Mỹ. Điểm tuyệt vời của trụ cột vĩ mô tăng giá này là nó không yêu cầu doanh nghiệp Trung Quốc hay cá nhân giàu có phải mua bất kỳ Bitcoin nào. Tính chuyển đổi toàn cầu của tiền pháp định sẽ quyết định đồng đô la Mỹ biên tế sẽ chảy vào các đồng tiền cứng như Bitcoin.

Năm 2024 và những năm tiếp theo

Không gì thúc đẩy sự thay đổi quan điểm mạnh mẽ bằng một năm bầu cử. Mục tiêu hàng đầu của bất kỳ chính trị gia nào là tái đắc cử. Đảng Dân chủ sẽ làm mọi thứ để giữ vị trí cao nhất, và họ đã thể hiện sẵn sàng làm như vậy bằng cách bắt giữ cựu Tổng thống Trump. Do đó, có thể kỳ vọng chính quyền Biden thân thiện sẽ che giấu mọi hiểu lầm nhỏ giữa Trung-Mỹ xuống dưới tấm thảm. Vì vậy, tôi sẽ tiếp tục chuyển tiền từ trái phiếu kho bạc sang tiền mã hóa, vì tôi muốn tham gia sớm, trước khi dữ liệu rõ ràng cho thấy cỗ máy in tiền của Trung Quốc đã bắt đầu vận hành.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News