Tài sản quản lý quy mô hàng trăm nghìn tỷ, liệu sẽ bị DeFi cách mạng hóa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tài sản quản lý quy mô hàng trăm nghìn tỷ, liệu sẽ bị DeFi cách mạng hóa?

Hơn 30% tài sản toàn cầu được quản lý bởi các công ty quản lý tài sản khác nhau.

Tác giả: inpower Vương Tuấn

Cùng với sự phát triển của DeFi, liệu có khả năng xuất hiện những BlackRock hay Vanguard mới trong ngành tiền mã hóa không?

Tính đến năm 2022, tổng tài sản quản lý (AUM) toàn cầu vào khoảng 126 nghìn tỷ USD. Với khối tài sản toàn cầu trên thị trường tài chính đạt 329,1 nghìn tỷ USD, khoảng 38,3% tài sản toàn cầu đang được ngành quản lý tài sản toàn cầu quản lý.

Tuy nhiên, quy mô tài sản được quản lý trong lĩnh vực tiền mã hóa hiện nay mới chỉ ở mức vài trăm tỷ USD.

Có lẽ chỉ chiếm khoảng 3% tổng quy mô tài sản mã hóa thôi nhỉ?

Quản lý tài sản truyền thống phụ thuộc sâu sắc vào niềm tin

Ngành quản lý tài sản, giống như nhiều ngành tài chính nhỏ khác, niềm tin là nền tảng cốt lõi.

Hiểu một cách đơn giản, quản lý tài sản là khi nhà đầu tư giao tiền cho các công ty quản lý tài sản chuyên nghiệp, những công ty này thay mặt nhà đầu tư quản lý và đầu tư vào cổ phiếu, bất động sản, trái phiếu... rồi thu phí quản lý và chia sẻ lợi nhuận.

Trong nghiệp vụ quản lý tài sản truyền thống, nhà đầu tư phải chuyển tiền cho công ty quản lý, trải qua hàng loạt hợp đồng phức tạp, kiểm tra tuân thủ, v.v., những biện pháp này ít nhất về hình thức mang lại cảm giác an toàn lớn cho khách hàng: tiền vẫn an toàn, vẫn nằm trong tầm kiểm soát.

Trong ngành quản lý tài sản truyền thống, những công ty lớn lâu đời luôn có lợi thế vượt trội so với các công ty non trẻ về huy động vốn và hình ảnh thương hiệu.

Tuy nhiên, thị trường cũng từng bùng nổ vụ bê bối Madoff gây chấn động, nhưng nhìn chung các gã khổng lồ như BlackRock, Bridgewater (gần đây lại có tin đồn) vẫn được nhà đầu tư tin tưởng rất cao.

Quản lý tài sản mã hóa đầy tai tiếng

Một ngành lớn như quản lý tài sản, giới mã hóa đương nhiên sẽ không bỏ qua.

Vài năm trước, Yearn từng đình đám với tuyên bố mang lại lợi nhuận hàng năm lên tới 1200% cho khách hàng.

Nhà đầu tư có thể khai thác lợi nhuận, cung cấp thanh khoản, stake, v.v., thậm chí sử dụng đòn bẩy hợp đồng, tất cả đều được thực hiện tự động thông qua hợp đồng thông minh...

Tuy nhiên phần lớn cuối cùng vẫn trở thành trò chơi xem ai rút tiền nhanh hơn.

Không chỉ riêng ngành quản lý tài sản thiếu niềm tin, mà hầu hết các lĩnh vực trong hệ sinh thái mã hóa đều thiếu niềm tin.

Từ thời cổ đại với MtGox, đến FTX và Terra gây chấn động gần đây, rõ ràng ngành mã hóa hiện nay vẫn là nơi hỗn tạp, cá chép lẫn rồng (và cá thì rõ ràng nhiều hơn rồng), xem thêm chi tiết tại Cảm nhận sức mạnh xử phạt của SEC đối với giới mã hóa

Sứ mệnh ban đầu của DeFi là xây dựng một cấu trúc tài chính loại bỏ trung gian, tận dụng sức mạnh của hợp đồng thông minh blockchain để trao quyền kiểm soát hoàn toàn tài sản cho người dùng.

Nhưng thực tế, ngành mã hóa vốn lấy "công nghệ đảm bảo niềm tin" làm nền tảng, lại tràn ngập sự thiếu tin tưởng, đến mức người ngoài nhìn vào thậm chí còn liên tưởng ngang hàng với "tập đoàn lừa đảo".

Trong cộng đồng, câu nói "không giữ private key thì không phải là coin của bạn" ("not your keys, not your coins") đã trở thành kim chỉ nam đầu tư của nhiều nhà đầu tư chuyên nghiệp.

Ngoại trừ một số ít tổn thất do lỗi kỹ thuật, phần lớn thiệt hại thực chất đến từ các tổ chức tập trung mượn danh nghĩa DeFi (tài chính phi tập trung) để đào bẫy.

Truyền thống và mã hóa đang hội tụ nhanh chóng

Trong vài năm qua, quản lý tài sản DeFi thực tế đã trải qua những biến chuyển lớn.

Ban đầu tập trung vào tối đa hóa lợi nhuận cho từng tài sản đơn lẻ, giờ đây trọng tâm đã chuyển sang tạo ra các nhóm tài sản vững chắc, chống rủi ro tốt hơn để đáp ứng nhu cầu của người dùng truyền thống.

Các gã khổng lồ quản lý tài sản truyền thống như BlackRock cũng đang lần lượt tiến vào lĩnh vực mã hóa, Grayscale thậm chí đã sớm ra mắt quỹ tín thác Bitcoin. (Xem thêm các động thái khác tại Ngoài BlackRock, các đại gia tài chính khác đã có động thái gì?)

Nếu không có gì bất ngờ, sau khi ETF Bitcoin giao ngay được phê duyệt, nhiều ETF khác của các token khác cũng sẽ lần lượt được chấp thuận. Khi đó, nhờ năng lực kênh phân phối của các tổ chức tài chính truyền thống, một lượng lớn tài sản mã hóa sẽ nằm trong tay các công ty quản lý tài sản.

Tuy nhiên, các ETF do các tổ chức truyền thống này tung ra vẫn là sản phẩm tài chính tập trung, nhưng khi nhà đầu tư rà soát tài sản cơ bản của các ETF này, họ chắc chắn sẽ tin tưởng vào bản ghi địa chỉ lưu ký hơn là các báo cáo kiểm toán từ các tổ chức chuyên nghiệp.

Tuy nhiên, để thực hiện được sự hội tụ thực sự, cần phải có bước đột phá ở khâu thanh toán.

Sự khác biệt lớn nhất giữa giao dịch blockchain và giao dịch truyền thống là:

Giao dịch trên chuỗi được thanh toán theo thời gian thực, trong khi giao dịch truyền thống cần thông qua các tổ chức uy tín để hoàn tất thanh toán.

Các tổ chức uy tín cũng đang tích cực áp dụng công nghệ sổ cái phân tán (xem chi tiết tại Chiêu bài nước Mỹ? Giải thích chi tiết kế hoạch token hóa của Fed và Swift), để khắc phục điểm yếu về công nghệ. Nếu khâu thanh toán cũng có thể xác minh trên chuỗi và có lượng lớn tài sản được token hóa, ranh giới giữa quản lý tài sản truyền thống, trên chuỗi và mã hóa trong tương lai có thể trở nên rất mờ nhạt.

Giới mã hóa có văn hóa đặc trưng riêng

Hiện tại, giới mã hóa tràn ngập những câu chuyện đổi đời trong một đêm, nhà đầu tư tiền mã hóa có tâm lý và văn hóa khác biệt so với các thị trường khác.

Warren Buffett, bậc thầy đầu tư truyền thống, với lợi nhuận trung bình hàng năm chỉ hơn chục phần trăm đã được gọi là "thánh chứng khoán", nhưng nhà đầu tư và người cuồng nhiệt tiền mã hóa chỉ hài lòng khi lợi nhuận ít nhất cũng phải nhân đôi.

Sở thích của các nhà đầu tư đối với lợi suất cao khiến mọi việc trở nên phức tạp hơn, vì điều này mâu thuẫn trực tiếp với sự tham gia dài hạn - yếu tố then chốt trong quản lý tài sản.

(Thật lòng mà nói, tôi đã mua LINK và CFG ở đáy, giờ mỗi lần tăng gấp đôi cũng thấy hơi choáng, lại còn theo Dogim – Các chỉ thị chó nổi lên! Một đêm tăng tối đa 50 lần! Bạn đã tham gia chưa? mà vào cuộc, càng hiểu rõ tâm lý nhà đầu tư mã hóa)

Do sự tồn tại của vô số hợp đồng thông minh, các chiến lược lợi nhuận tự động, và những trò chơi sinh thái mới层出不穷, thực tế giới mã hóa đã xây dựng một sòng bạc thú vị hơn cả Phố Wall. Con người bị thu hút bởi mã hóa không chỉ vì lợi nhuận và sự mới lạ, mà còn vì nó thú vị, vì nó có văn hóa riêng.

Khi có các đại gia tham gia, lại càng kích hoạt sự ăn mừng tập thể trong cộng đồng mã hóa, dường như trở thành một lực lượng phản kháng chế độ tài chính độc quyền.

Ở một mức độ nào đó:

Mô hình phát hành trái phiếu kho bạc Mỹ và质押 thanh khoản về bản chất chẳng khác gì nhau;

Mô hình vận hành ngân hàng hiện đại xa mới minh bạch và đáng tin cậy bằng các tổ chức phát hành stablecoin;

Cơ chế in tiền của tiền tệ chủ quyền đã bị các cao thủ Bitcoin coi thường suốt nhiều năm...

Dùng phương pháp kiểu Dogecoin, ban đầu là trò đùa, chơi nhiều thành tín ngưỡng văn hóa.

Ngay cả người sáng lập Doge cũng không ngờ lại phát triển đến mức này.

Có thể coi là phiên bản phi tập trung của phong trào "Occupy Wall Street".

Quản lý tài sản DeFi phi lưu ký, không cần giấy phép dường như khá phù hợp với tính cách của giới mã hóa.

Nếu do các KOL có uy tín lãnh đạo, có thể sẽ dẫn dắt một bước chuyển mình về mô hình dân chủ hóa thị trường tài chính. (Nghe giống như MakerDAO?)

Sự chuyển đổi này sẽ giúp đông đảo nhà đầu tư toàn cầu tiếp cận thị trường tài chính toàn cầu.

Dự án Yearn hiện quản lý khoảng 300 triệu USD, trong việc phát hành quỹ vẫn áp dụng nguyên tắc cần cấp phép, có lẽ đây mới là định hướng phát triển ngắn hạn của quản lý tài sản Web3.

"Quỹ phi lưu ký" có phải là then chốt đột phá trong tương lai?

Phi lưu ký (non-custodial) nghĩa là trong suốt quá trình giao dịch hoặc sử dụng dịch vụ, nền tảng hay bên thứ ba không nắm giữ hay sở hữu tiền hoặc tài sản đó. Toàn bộ quá trình thường diễn ra thông qua hợp đồng thông minh.

Điều này ngược lại với dịch vụ lưu ký, nơi các bên cung cấp dịch vụ nắm giữ tiền hoặc tài sản của người dùng để bảo quản, quản lý, v.v.

Dịch vụ lưu ký hiện nay có ưu thế về phục hồi và an ninh, cho phép các dịch vụ tập trung uy tín hỗ trợ người dùng tốt hơn khi xảy ra mất cắp hoặc hành vi xấu, vì phần lớn trong số họ có bảo hiểm.

Dịch vụ phi lưu ký tiềm ẩn rủi ro hợp đồng thông minh, trong đó các lỗ hổng hoặc mã lỗi có thể bị khai thác để đánh cắp tiền. Ngoài ra, nếu người dùng mất khóa riêng hoặc quyền truy cập tài khoản, họ thường gần như không thể khôi phục được tiền của mình.

Nếu công ty quản lý tài sản có thể quản lý tiền của người dùng thông qua công nghệ mà không cần lưu ký, thực tế có thể giải quyết được nhiều vấn đề pháp lý.

Ví dụ, hợp đồng thông minh có thể thực hiện chiến lược đầu tư thông qua oracles hoặc logic được thiết lập trước, và đảm bảo lợi nhuận sinh ra cho người gửi tiền tuân theo chiến lược của công ty quản lý sẽ tự động phân bổ hợp lý cho cả hai bên.

Cùng với sự phổ biến của danh tính chủ quyền (SSI) trong các cơ quan quản lý, các nhà quản lý trưởng thành thậm chí có thể tạo ra các chiến lược nội bộ chỉ dành cho khách hàng hiện tại; bằng cách này, họ có thể hưởng lợi từ mọi ưu điểm của tiền mã hóa mà không làm tăng rủi ro pháp lý.

Thực tế, các sàn giao dịch phi tập trung như 1inch và Uniswap, dịch vụ cho vay như Maker và Compound, cũng như Yearn và dự án nổi bật Solv đã đề cập trước đó đều áp dụng phương án phi lưu ký.

Tuy nhiên, trong ngành quản lý tài sản, hiện tại trở ngại lớn nhất đối với phương án phi lưu ký vẫn đến từ quy định pháp lý:

Thập niên 1940, Mỹ thông qua Đạo luật Công ty Đầu tư, quy định người quản lý quỹ không được tự lưu ký, mà phải tìm bên thứ ba đủ điều kiện làm người lưu ký theo quy định của SEC.

Cuối cùng, con đường đột phá có thể đến từ việc các tổ chức lưu ký được SEC công nhận đưa ra phương án phi lưu ký, hoặc công nhận công nghệ phi lưu ký theo một tiêu chuẩn nhất định.

Tuy nhiên, việc tranh luận với cơ quan quản lý, hãy cứ để các gã khổng lồ công nghệ Mỹ lo trước đã~

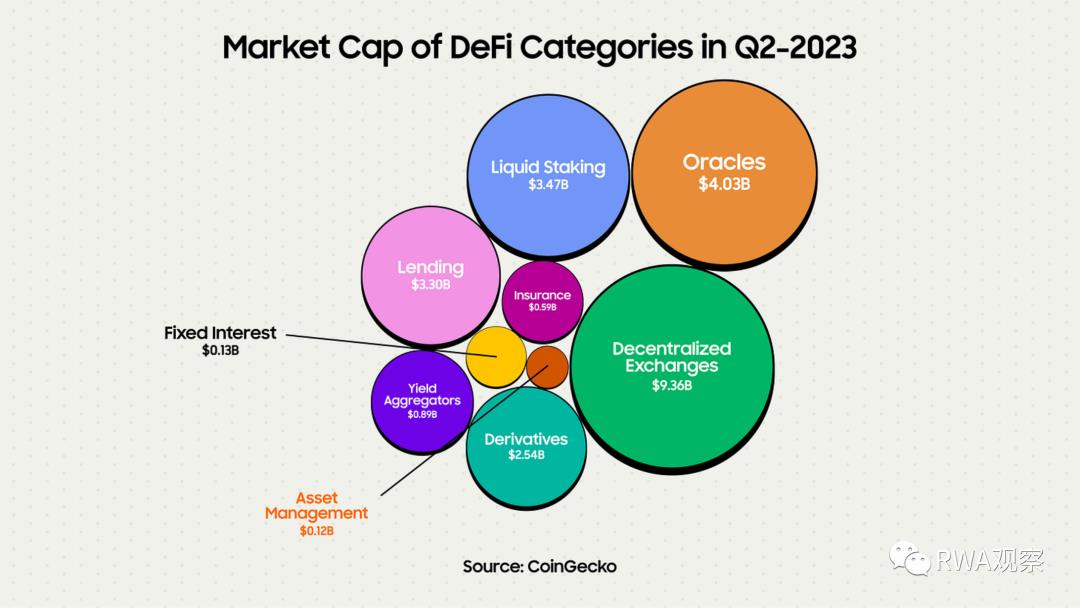

Có thể do ảnh hưởng này, quản lý tài sản mã hóa (Asset Management) hiện tại đang có dạng như thế này:

So với quy mô quản lý tài sản truyền thống, phải chăng quy mô thị trường hiện tại càng nhỏ, tương lai càng có nhiều cơ hội (hay hố sâu)?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News